Tamaño y cuota del mercado de ETF de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.82 Billones de dólares |

| Tamaño del Mercado (2026) | 12.92 Billones de dólares |

| Tamaño del Mercado (2031) | 20.13 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.28% CAGR |

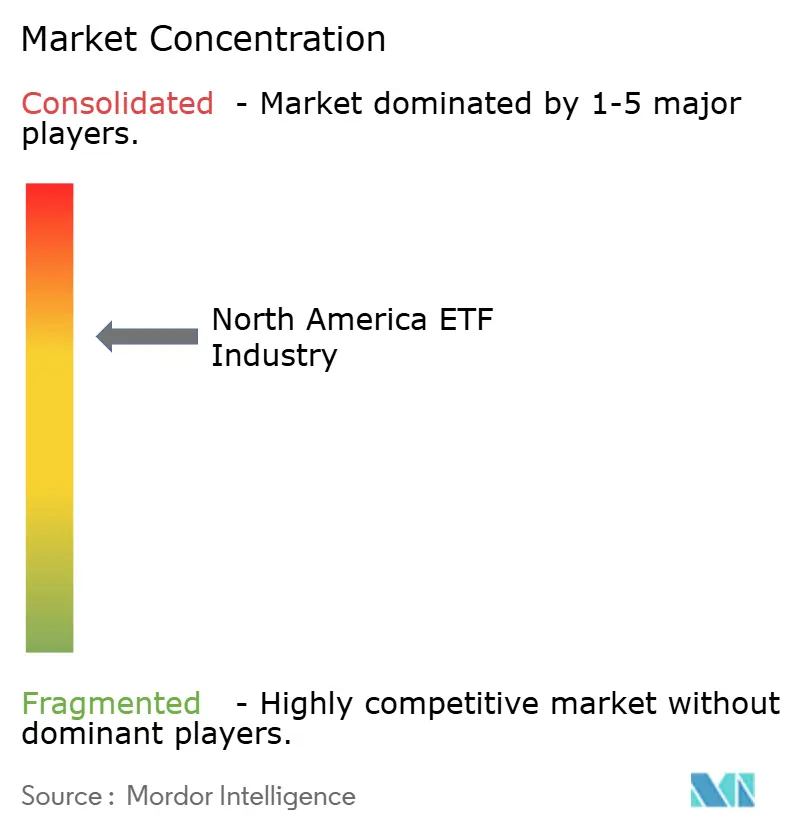

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ETF de América del Norte por Mordor Intelligence

El tamaño del mercado de ETF de América del Norte fue valorado en USD 11,82 billones en 2025 y se estima que crecerá desde USD 12,92 billones en 2026 hasta alcanzar USD 20,13 billones en 2031, a una CAGR del 9,28% durante el período de previsión (2026-2031). La tendencia alcista refleja una migración decisiva desde los fondos de inversión hacia los ETF de menor coste, con entradas récord sostenidas en los mayores proveedores y una proliferación de estrategias tanto pasivas como activas. Los inversores minoristas, que controlan actualmente el 54,4% de los activos, continúan acelerando la adopción a través de aplicaciones de negociación sin comisiones que difuminan la línea entre la inversión profesional y la autodirigida. Los ETF activos, aunque todavía representan una fracción del total de activos, crecen casi el doble de rápido que el mercado general de ETF de América del Norte, impulsados por la Norma 6c-11 de la SEC de 2019 y la llegada de estructuras no transparentes. Los ETF de renta fija son la clase de activos destacada, ya que las instituciones los prefieren para la gestión de liquidez en condiciones de volatilidad. Mientras tanto, la rápida CAGR del 12,9% de México subraya el auge del nearshoring, mientras que la intensa compresión de comisiones obliga a los emisores a apoyarse en la innovación más que en el coste exclusivamente para proteger sus márgenes.

Conclusiones clave del informe

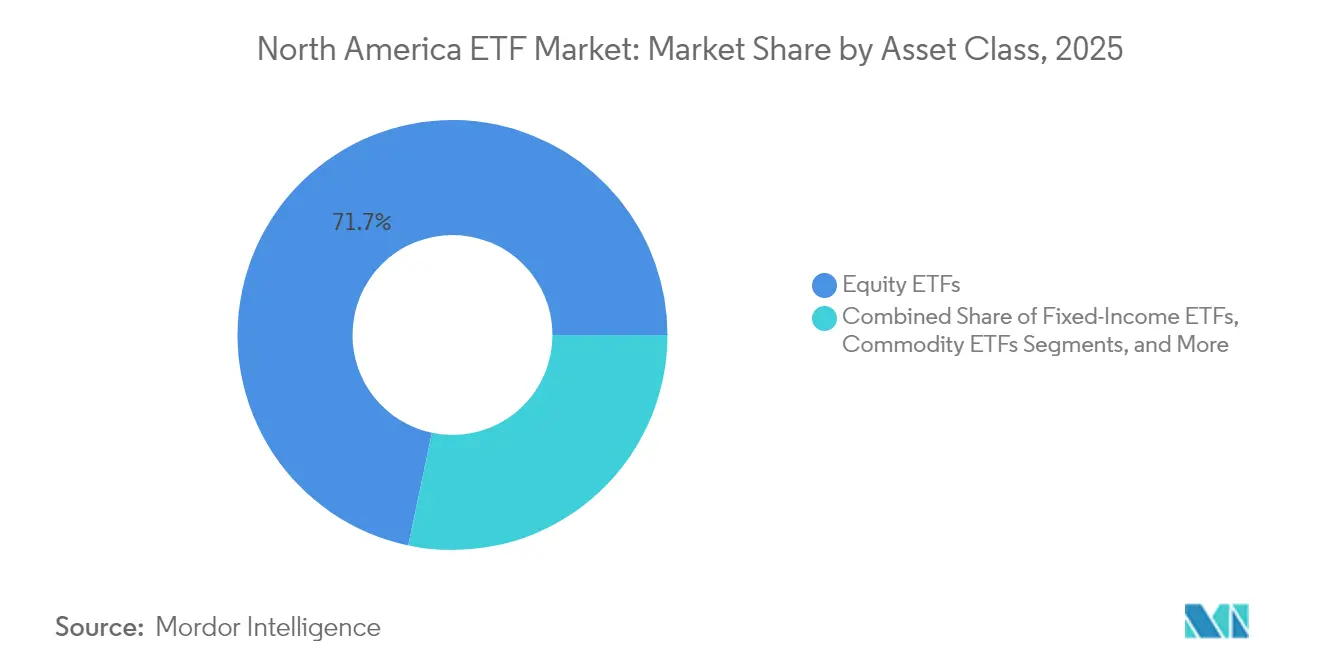

- Por clase de activos, la renta variable retuvo el 71,70% de la cuota del mercado de ETF de América del Norte en 2025, mientras que se proyecta que los productos de renta fija captarán el crecimiento más rápido con una CAGR del 11,34% hasta 2031.

- Por estrategia de inversión, las ofertas pasivas lideraron con una cuota de ingresos del 93,20% del mercado de ETF de América del Norte en 2025, mientras que los ETF activos registraron la CAGR más alta del 17,77% hasta 2031.

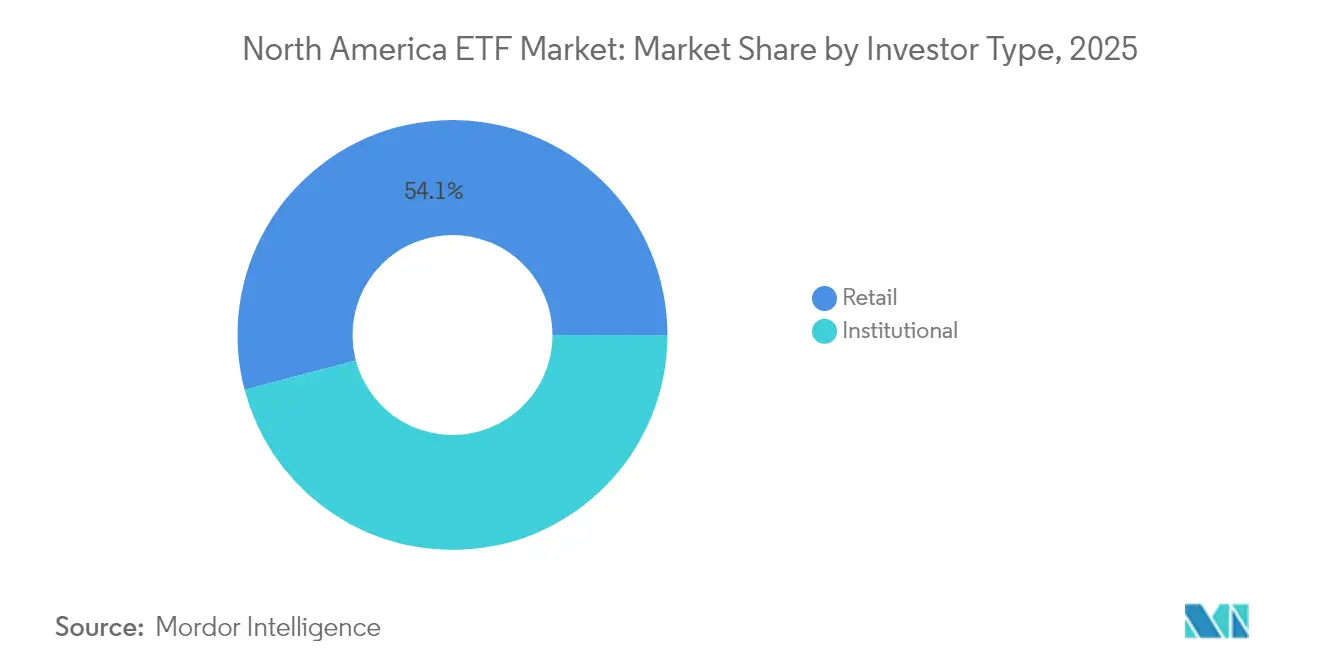

- Por tipo de inversor, los inversores minoristas acapararon el 54,10% del tamaño del mercado de ETF de América del Norte en 2025 y se espera que superen a las instituciones con una CAGR del 10,52%.

- Por canal de distribución, los canales institucionales mantuvieron el 35,70% de los activos de 2025 del mercado de ETF de América del Norte, mientras que se proyecta que las plataformas minoristas directas y digitales avanzarán a una CAGR del 13,28%.

- Por geografía, Estados Unidos dominó con el 91,70% de la cuota del mercado de ETF de América del Norte en 2025; se espera que México registre la CAGR más sólida del 12,53%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de ETF de América del Norte

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de la inversión pasiva entre los inversores minoristas | +2.3% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Expansión de las plataformas de negociación sin comisiones | +1.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Aprobación regulatoria de estructuras de ETF innovadoras | +1.2% | Estados Unidos, con efecto expansivo a Canadá | Mediano plazo (2-4 años) |

| Reequilibrio de carteras institucionales hacia ETF de renta fija | +0.9% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Aumento de la demanda de ETF temáticos y de ESG | +1.1% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Migración acelerada de fondos de inversión hacia ETF | +1.7% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las plataformas de negociación sin comisiones

Los modelos de corretaje sin comisiones redujeron las barreras de entrada, desencadenando una oleada de compras de ETF de pequeño importe que, en conjunto, influyen en los flujos. La plataforma digital de Charles Schwab gestiona un gran volumen de activos en ETF y ahora ofrece optimizadores avanzados de carteras antes reservados a los asesores de honorarios. Una encuesta de Amundi realizada en 2025 reveló que el 77% de los inversores minoristas globales —y el 68% de los mayores de 50 años— utilizan interfaces digitales para operar, lo que demuestra una adopción multigeneracional[1]Amundi, "Encuesta de Amundi a inversores minoristas 2025," amundi.com. Las economías de escala de estas plataformas refuerzan la competencia en comisiones y mejoran la liquidez, impulsando la velocidad del mercado de ETF de América del Norte.

Aprobación regulatoria de estructuras de ETF innovadoras

La norma 6c-11 de la SEC unificó el proceso de aprobación, permitiendo lanzamientos de productos más ágiles y un crecimiento catalítico en los ETF activos. Las estructuras no transparentes permiten a los gestores de carteras ocultar las posiciones diarias manteniendo al mismo tiempo la creación y el reembolso en especie, protegiendo la propiedad intelectual y mejorando la eficiencia fiscal. Desde 2020, los ETF activos han captado una parte desproporcionada de las entradas netas, atrayendo a gestores como Fidelity y T. Rowe Price hacia el mercado de ETF de América del Norte[2]Comisión de Bolsa y Valores de Estados Unidos, "Hoja informativa de la Norma 6c-11," sec.gov. El proceso más ágil ha impulsado a los especialistas tradicionales en fondos de inversión a convertir carteras enteras en ETF, ampliando la profundidad competitiva.

Reequilibrio de carteras institucionales hacia ETF de renta fija

Las instituciones utilizan ahora los ETF de renta fija como reservas tácticas de liquidez, citando la mayor fluidez de ejecución durante el episodio de volatilidad de 2020. La investigación de Cerulli Associates indica que la mayoría de los profesionales de fondos de pensiones y dotaciones planean incrementar las asignaciones en ETF con fines de gestión de liquidez y riesgo. Estos flujos han sustentado el crecimiento de los ETF de bonos, reforzando su importancia sistémica en el mercado de ETF de América del Norte y mejorando el descubrimiento de precios dentro del ecosistema crediticio más amplio.

Migración acelerada desde fondos de inversión hacia ETF de bajo coste

Los documentos de BlackRock revelan que los ETF captaron una parte importante de los flujos de renta fija durante 2024, mientras que los fondos de inversión de Estados Unidos sufrieron salidas sostenidas. La reducción de comisiones de Vanguard en 2025 aplicada a 53 clases de ETF intensificó la presión sobre los costes, obligando a los competidores a seguir su ejemplo. J.P. Morgan prevé un crecimiento significativo del patrimonio gestionado en ETF activos durante esta década. Esta migración subraya el viento de cola estructural del mercado de ETF de América del Norte, aunque también comprime los márgenes de los emisores y eleva la necesidad de escala.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Riesgos de liquidez en ETF de nicho durante episodios de tensión del mercado | -0.7% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Posible endurecimiento regulatorio sobre ETF apalancados e inversos | -0.5% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Guerras de comisiones competitivas que erosionan la rentabilidad de los emisores de ETF | -0.8% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Riesgo de concentración derivado del dominio de los principales patrocinadores que limita la entrada al mercado | -0.6% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de liquidez en ETF de nicho durante episodios de tensión del mercado

Los ETF especializados centrados en activos con escasa negociación pueden cotizar con descuentos pronunciados cuando la volatilidad se dispara. El año 2020 supuso una prueba de estrés en los segmentos de deuda de alto rendimiento y mercados emergentes, donde algunos fondos se desviaron notablemente del valor liquidativo, según estudios de operaciones del BIS[3]Banco de Pagos Internacionales, "Liquidez de los ETF bajo tensión," bis.org. Los reguladores reconocen el papel de los ETF en el descubrimiento de precios en el mercado secundario, pero advierten de posibles dinámicas de ventas forzadas en exposiciones de nicho. A medida que el mercado de ETF de América del Norte se diversifica hacia temáticas concentradas, la diligencia en torno a la profundidad subyacente y la mecánica de las unidades de creación sigue siendo fundamental, lo que modera la velocidad de adopción de los productos exóticos.

Guerras de comisiones competitivas que erosionan la rentabilidad

La compresión de comisiones redujo los rendimientos medios de ingresos de 9,9 puntos básicos en 2019 a 8,2 puntos básicos en 2023, presionando a los patrocinadores más pequeños. Las reducciones generalizadas de Vanguard en febrero de 2025 desencadenaron otra oleada de precios de respuesta, ilustrando las ventajas de escala. Los emisores buscan ahora diferenciación a través de la tecnología, las carteras modelo o las herramientas de construcción de carteras. Las comisiones persistentemente bajas pueden limitar la reinversión en investigación y marketing, lo que podría ralentizar el desarrollo de productos a pesar de la sólida demanda dentro del mercado de ETF de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por clase de activos: Los ETF de renta fija superan en crecimiento mientras la renta variable mantiene su escala

La renta variable retuvo el 71,70% de la cuota del mercado de ETF de América del Norte en 2025, apoyada por la resiliencia del S&P 500, de fuerte componente tecnológico. Los inversores continúan favoreciendo los índices de mercado amplio, los sesgos sectoriales y los sesgos por factores para aprovechar el liderazgo concentrado de las empresas de gran capitalización estadounidenses. Los ETF de materias primas reaparecieron como coberturas contra la inflación, los ETF inmobiliarios quedaron rezagados ante las tasas de interés más altas, y las estrategias alternativas —fondos con protección o de opciones escritas— añadieron características defensivas. En conjunto, estos desarrollos diversifican la amplitud del conjunto de herramientas y profundizan la resiliencia del mercado de ETF de América del Norte. Se proyecta que los productos de renta fija se expandirán a una CAGR del 11,34% entre 2026 y 2031, la más rápida entre las principales categorías. Las rentabilidades de los bonos cercanas a máximos de una década y las necesidades de liquidez institucional impulsaron los flujos en USD, elevando el segmento a una porción mayor del mercado de ETF de América del Norte. Las exposiciones a bonos del Tesoro y deuda corporativa de grado de inversión se benefician a medida que los inversores valoran la liquidez transparente y disponible durante todo el día.

Las entradas en renta variable se mantuvieron concentradas en vehículos ponderados por capitalización de mercado, aunque las rotaciones tácticas hacia semiconductores y energías limpias añadieron flujos incrementales. Los ETF de materias primas registraron un renovado interés por el oro y la energía durante los repuntes de la inflación, subrayando el apetito multiactivo dentro del mercado de ETF de América del Norte. Las exposiciones inmobiliarias enfrentaron presión en las valoraciones, pero atrajeron a inversores orientados al valor. Los ETF alternativos, como la serie Buffer de PGIM lanzada en enero de 2025, ofrecen resultados definidos que resuenan entre los inversores que se preparan para episodios de volatilidad. El mosaico más amplio de clases de activos mantiene el tamaño del mercado de ETF de América del Norte en una senda de crecimiento dinámico.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por estrategia de inversión: Los ETF activos desafían el dominio pasivo

Los vehículos pasivos retuvieron una dominante cuota del 93,20% del mercado de ETF de América del Norte en 2025, impulsados por su ventaja en costes y su inclusión automática en carteras modelo. Sin embargo, los ETF activos avanzan a una CAGR del 17,77%, captando la atención de los asesores que buscan alfa y gestión del riesgo. Se prevé que el tamaño del mercado de ETF de América del Norte vinculado a vehículos activos crezca significativamente a medida que los activos de fondos de inversión convertidos migren hacia formatos eficientes en términos de estructura. Los gestores destacan los segmentos de bonos donde la selección activa de valores puede explotar anomalías de precios, creando un terreno fértil para la dispersión del rendimiento.

Los emisores pasivos compiten en ratios de gastos y profundidad de liquidez, lo que lleva a una tendencia de mercantilización en las ofertas insignia de mercado amplio. Los híbridos basados en factores y de beta inteligente difuminan las etiquetas tradicionales, al igual que los diseños activos semitransparentes que integran sesgos sistemáticos. El éxito en el mercado de ETF de América del Norte depende cada vez más del contenido, el análisis y las alianzas con asesores, en lugar de una dicotomía estricta entre activo y pasivo.

Por tipo de inversor: El ascenso minorista acelera la curva de adopción digital

Los activos minoristas representaron el 54,10% del tamaño del mercado de ETF de América del Norte en 2025 y se están capitalizando al 10,52% hasta 2031. Una importante transferencia de riqueza hacia la Generación X y los millennials amplifica la preferencia por los ETF debido a la sensibilidad al coste y la familiaridad con las plataformas. La investigación de Amundi confirma que los grupos de mayor edad también están adoptando el acceso en línea, lo que refleja una tracción transdemográfica. Las carteras modelo, las participaciones fraccionadas y las asignaciones robo impulsadas por IA convierten a los ETF en el vehículo predeterminado para la exposición diversificada.

Las instituciones continúan desplegando ETF para reponderaciones tácticas, la equiparación de efectivo y estrategias de superposición. Cerulli Associates concluye que la mayoría de los gestores de fondos de pensiones tienen intención de incrementar el uso de ETF en los próximos dos años, citando la eficiencia operativa. La convergencia es visible a medida que las instituciones adoptan ideas temáticas de estilo minorista, mientras que los hogares aplican filtros de factores antes exclusivos de los equipos cuantitativos. Esta fusión amplía aún más el mercado de ETF de América del Norte al que se puede acceder.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por canal de distribución: Las plataformas digitales reescriben el manual de ventas

Los canales institucionales mantuvieron el 35,70% del tamaño del mercado de ETF de América del Norte en 2025, respaldados por los avales de los modelos de consultores y los mandatos de superposición de carteras. Los segmentos de asesores y gestores de patrimonio integran los ETF dentro de marcos de asesoramiento basados en honorarios, impulsando entradas equilibradas. Los bancos y los corredores de servicio completo lanzan plataformas de marca blanca como Citi Velocity ETFs, prevista para su lanzamiento en 2025, con el fin de retener los activos de los clientes internamente. Las estrategias multicanal garantizan una amplia cobertura de distribución en todo el mercado de ETF de América del Norte, mitigando el riesgo de un único canal.

Se proyecta que los portales directos al consumidor y las corredurías en línea crecerán a una CAGR del 13,28%, convirtiendo las mejoras en la experiencia del usuario en flujos tangibles. El acceso sin comisiones, junto con las herramientas de planificación integradas, consolida a los ETF dentro de las aplicaciones financieras diarias. Charles Schwab, Robinhood y los nuevos participantes bancarios integran selecciones curadas de ETF, mejorando la visibilidad en el mercado y reforzando el crecimiento del mercado de ETF de América del Norte.

Análisis geográfico

Estados Unidos acaparó el 91,70% de la cuota del mercado de ETF de América del Norte en 2025 y sigue siendo el centro mundial de innovación. Las entradas netas récord, impulsadas por la continua rotación desde los fondos de inversión, elevaron los activos estadounidenses a nuevos máximos históricos. Los lanzamientos activos de renta fija, los ETF de futuros sobre criptomonedas y los fondos temáticos centrados en la inteligencia artificial muestran el ritmo de la evolución. La estabilidad política y la profunda liquidez en el mercado secundario sostienen un ecosistema vibrante que ancla el mercado de ETF de América del Norte en su conjunto.

El patrimonio gestionado en ETF de Canadá experimentó un crecimiento significativo a lo largo de los años, mostrando un notable aumento del tamaño del mercado y del interés de los inversores. El mercado se distingue por una mayor penetración de los ETF activos, que absorbieron el 42% de las entradas en 2024. La claridad regulatoria temprana permitió a Canadá listar los primeros ETF de Bitcoin al contado del mundo, situando al país a la vanguardia de la experimentación con criptomonedas. El marco favorable atrae cotizaciones transfronterizas, ampliando el tamaño del mercado de ETF de América del Norte más allá de las fronteras de Estados Unidos.

México, aunque representa una fracción del total de activos, es el nodo de crecimiento más rápido. Una CAGR del 12,53% hasta 2031 refleja el impulso económico impulsado por el nearshoring y la relajación monetaria que fomentó la participación en renta variable doméstica. El alivio arancelario de febrero de 2025 y un recorte de tasas de 50 puntos básicos impulsaron a los ETF locales como iShares MSCI Mexico (EWW) a ganancias notables. La limitada variedad de fondos actual señala una oportunidad de mercado no explotada, lo que sugiere un espectro más amplio en el futuro a medida que el mercado de ETF de América del Norte apunta a los inversores sudamericanos desatendidos.

Panorama competitivo

BlackRock (iShares), Vanguard, State Street (SPDR), Invesco y Charles Schwab dominan colectivamente el mercado, mostrando una estructura altamente concentrada. La filosofía de bajo coste de Vanguard estrecha de forma constante la brecha con BlackRock, ayudada por las regalías sostenidas de los productos insignia pasivos. State Street aprovecha los puentes institucionales, aunque ha cedido cuota relativa a los nuevos participantes. Las recientes conversiones de fondos de inversión en ETF por parte de Dimensional Fund Advisors y JPMorgan ilustran cómo los gestores de activos tradicionales desafían ahora a los titulares dentro del mercado de ETF de América del Norte.

El posicionamiento estratégico se ha diversificado. BlackRock invierte fuertemente en su plataforma de riesgo Aladdin y en su línea de ETF de criptomonedas. Vanguard se apoya en su gobernanza de propiedad de los miembros para reinvertir en el liderazgo de precios. State Street se centra en las ventajas de liquidez en renta variable de gran capitalización y cestas sectoriales. Schwab amplía su tecnología de asesoramiento bajo el nombre Schwab Intelligent Portfolios. Invesco y WisdomTree apuntan a nichos temáticos, mientras PGIM experimenta con resultados con protección. Esta amplitud refleja una urgente carrera por escapar de la competencia puramente en precios a medida que las guerras de comisiones se intensifican.

Los emisores forman cada vez más alianzas con empresas emergentes de tecnología financiera y asesores automatizados para ampliar la distribución. La fabricación de marca blanca de empresas como Exchange Traded Concepts reduce las barreras para los patrocinadores especializados, mientras que Citi Velocity ETFs aspira a acelerar los lanzamientos activos en 2025. La innovación en renta fija activa, las herramientas de informes de ESG y el análisis de carteras definirán la próxima fase del mercado de ETF de América del Norte, ya que la escala por sí sola ya no garantiza la diferenciación.

Líderes del sector de ETF de América del Norte

BlackRock, Inc. (iShares)

Vanguard Group, Inc.

State Street Global Advisors (SPDR)

Invesco Ltd.

Charles Schwab Investment Management, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: VanEck introdujo un ETF de computación cuántica para aprovechar las primeras ganancias en computación cuántica.

- Mayo de 2025: CIBC lanzó el ETF CCLO, que ofrece exposición a CLO calificados AAA en Estados Unidos con cobertura cambiaria.

- Febrero de 2025: Vanguard redujo las comisiones en 53 clases de participaciones de ETF, profundizando la competencia en costes.

- Enero de 2025: PGIM lanzó la serie de ETF Buffer con niveles de protección a la baja del 12% y el 20% a un ratio de gastos del 0,50%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado norteamericano de fondos cotizados (ETF) como la suma de los activos gestionados por todos los ETF cotizados domiciliados en Estados Unidos, Canadá y México, con independencia de la clase de activos, la estructura o el estilo de réplica.

Los pagarés cotizados en bolsa, los fondos cerrados y los fondos comunes de inversión privados quedan fuera de este límite y se excluyen expresamente.

Segmentación

- Por clase de activos

- ETF de renta variable

- ETF de renta fija

- ETF de materias primas

- ETF de divisas

- ETF inmobiliarios

- ETF alternativos

- Por estrategia de inversión

- Activa

- Pasiva

- Por tipo de inversor

- Minorista

- Institucional

- Por canal de distribución

- Plataformas minoristas directas y digitales

- Asesores financieros y gestores de patrimonio

- Canales institucionales

- Bancos tradicionales y corredores de servicio completo

- Por país

- Estados Unidos

- Canadá

- México

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor complementan el trabajo de gabinete con entrevistas semiestructuradas y encuestas de opinión a emisores de ETF, participantes autorizados, plataformas de gestión de patrimonios y bancos de custodia de Estados Unidos y Canadá. Estas conversaciones aclaran variables difíciles de observar, impulsores de la creación neta, recuentos de productos en tramitación y tasas de adopción de asesoramiento minorista que influyen materialmente en nuestras hipótesis de dimensionamiento y ponderaciones de escenarios.

Investigación documental

Comenzamos con una exploración estructurada de conjuntos de datos autorizados y de libre acceso, como las estadísticas de fondos del Investment Company Institute, los cuadros de mando mensuales de la Canadian ETF Association, las cuentas financieras de la Reserva Federal de EE.UU. y los archivos de la Organización Internacional de Comisiones de Valores. La información reglamentaria de la Securities and Exchange Commission, las bibliotecas de prospectos y las declaraciones 10-K auditadas proporcionan flujos a nivel de emisor, calendarios de comisiones y conversiones de clases de acciones. Los datos cuantitativos sobre la velocidad de negociación y el comportamiento de la oferta y la demanda se extraen del análisis de Dow Jones Factiva, mientras que D&B Hoovers proporciona comprobaciones cruzadas sobre los ingresos de los promotores. Estas y otras muchas fuentes públicas constituyen la columna vertebral de referencia para los volúmenes, los precios y las líneas de base históricas.

Dimensionamiento y previsión del mercado

La base de referencia de 2025 se basa en un modelo mixto descendente y ascendente. La reconstrucción descendente reúne las estadísticas nacionales de fondos, los datos de cotización transfronteriza y los índices de penetración de las clases de activos en un fondo regional de AUM, que luego se somete a una prueba de tensión con los roll-ups de promotores muestreados, el modelo ascendente y los precios medios de los activos ajustados a los diferenciales. Los datos clave del modelo son (1) ratios de entradas netas trimestrales, (2) cambios en la asignación de renta variable y renta fija dentro de las carteras multiactivo, (3) migración de activos a pasivos, (4) trayectorias de compresión de comisiones y (5) cuota de cartera de las plataformas minoristas. Las previsiones hasta 2030 se basan en regresiones multivariantes, que vinculan estos factores a indicadores macroeconómicos como el crecimiento de la renta disponible y las perspectivas de los tipos de interés, con escenarios de amortiguación para las perturbaciones del mercado. Las lagunas de datos, sobre todo en el segmento incipiente de México, se cubren triangulando las estadísticas de custodia con análisis de cintas de negociación regionales antes de realizar un escalado conservador.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión paritaria de dos niveles, a pantallas de desviación frente a rastreadores de flujos independientes y a alertas automáticas de anomalías. Los informes se actualizan anualmente, y cualquier evento que modifique los activos totales en un 5% o más desencadena una recalibración provisional para que los clientes reciban una visión actualizada.

Por qué el análisis de referencia del tamaño y la cuota del sector de ETF en Norteamérica de Mordor es fiable

Las estimaciones publicadas difieren porque las empresas mezclan geografías, tratan de forma diferente los fondos de inversión convertidos o aplican bases monetarias dispares.

Factores clave de la brecha, alcance: algunos editores citan sólo cifras de EE.UU., inflando o desinflando los totales cuando se comparan con una visión real de tres países. Supuestos: otros suponen una erosión lineal de las comisiones o una adopción agresiva de cripto-ETF, mientras que Mordor modela curvas de comisiones elásticas y límites hipotéticos. Cadencia de actualización: varios valores siguen citando instantáneas de 2024; nuestra referencia incorpora flujos del segundo trimestre de 2025.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 11,82 T (2025) | Inteligencia de Mordor | - |

| USD 10,35 T (2024) | Consultoría regional A | Excluye las cotizaciones canadienses y mexicanas; no recoge los flujos de 2025 |

| USD 11,83 T (2025) | Base de datos industrial B | Trata los ETN sintéticos como ETF, inflando la cesta de la renta variable |

| USD 7,07 T (2024) | Consultoría global C | Utiliza únicamente los AUM declarados por el propio emisor; omite la revalorización en el mercado secundario. |

Estas comparaciones demuestran que la disciplinada definición del alcance, la oportuna integración de la alimentación de datos y la modelización de doble vía de Mordor proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y reproducir con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de ETF de América del Norte?

El tamaño del mercado de ETF de América del Norte asciende a USD 12,92 billones en 2026 y se proyecta que alcance USD 20,13 billones en 2031.

¿Qué clase de activos crece más rápido dentro de los ETF?

Los ETF de renta fija se expanden a una CAGR del 11,34%, ya que las instituciones los utilizan para la liquidez y los ingresos sensibles a la tasa de interés.

¿Qué tan dominantes son los inversores minoristas en los ETF de América del Norte?

Los inversores minoristas poseen el 54,10% de los activos y crecen a una CAGR del 10,52%, impulsados por plataformas digitales sin comisiones.

¿Por qué los ETF activos están ganando terreno?

La simplificación regulatoria y las estructuras semitransparentes permiten a los gestores proteger sus estrategias propietarias a la vez que ofrecen las ventajas de coste y eficiencia fiscal de los ETF, impulsando una CAGR del 17,77% para los productos activos.

¿Cuál es el principal riesgo que enfrentan los emisores de ETF hoy en día?

Las intensificadas guerras de comisiones comprimen los rendimientos medios de ingresos, presionando la rentabilidad e impulsando a los emisores a enfocarse en la innovación de productos y la tecnología.

Última actualización de la página el: