Tamaño y Participación del Mercado de Luteína y Zeaxantina para Ración en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

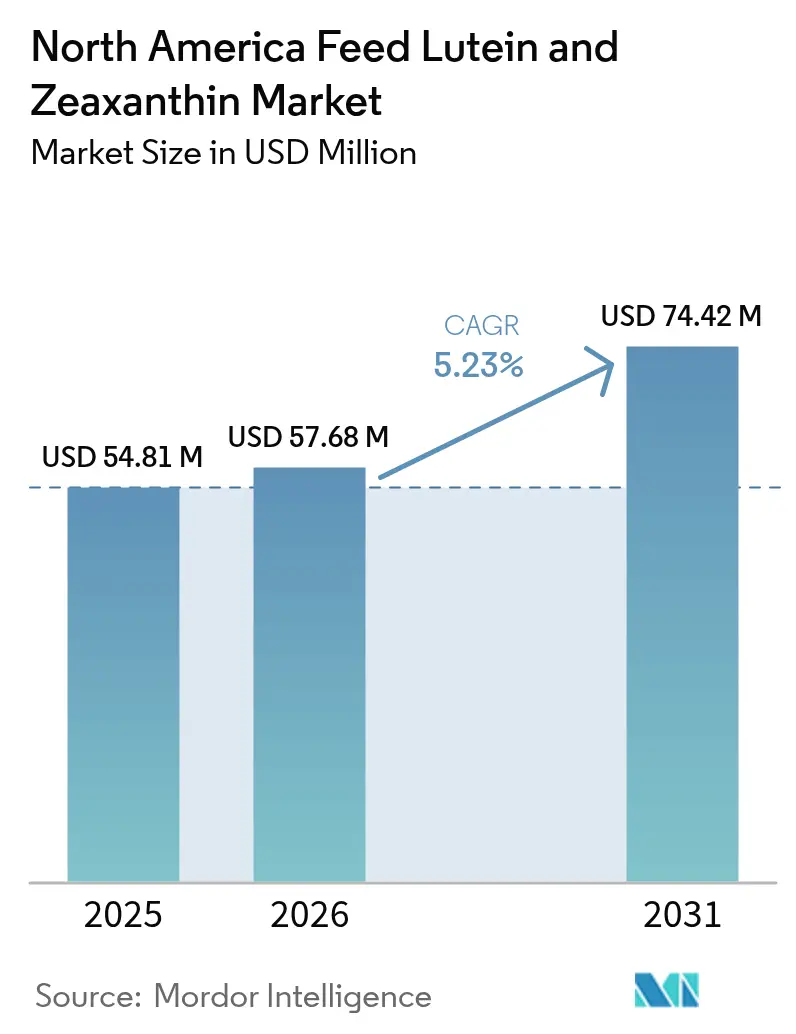

| Tamaño del mercado en el año base (2025) | 54.81 Millones de dólares |

| Tamaño del Mercado (2026) | 57.68 Millones de dólares |

| Tamaño del Mercado (2031) | 74.42 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Luteína y Zeaxantina para Ración en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de luteína y zeaxantina para ración en América del Norte crezca de USD 54,81 millones en 2025 a USD 57,68 millones en 2026 y se prevé que alcance USD 74,42 millones en 2031 a una CAGR del 5,23% durante 2026-2031. El mercado está evolucionando debido a los cambios en las preferencias de los consumidores y los cambios demográficos. Con la Oficina del Censo de los Estados Unidos proyectando una población de 417 millones para 2060, la demanda de productos proteicos de origen animal sigue siendo sólida. El crecimiento del mercado está impulsado por la creciente demanda de huevos, carne y pescado de cultivo con pigmentación natural, respaldada por los requisitos de certificación orgánica que restringen los aditivos sintéticos. La expansión de la producción acuícola, particularmente en la cría de salmón y trucha, incrementa la demanda de xantofilas relacionadas con la astaxantina. Los integradores avícolas están mejorando los programas de color de yema para cumplir con los requisitos de las cadenas de comida rápida. Los cambios regulatorios recientes de la Administración de Alimentos y Medicamentos y la Agencia Canadiense de Inspección de Alimentos han aumentado las tasas de inclusión de carotenoides permitidas, proporcionando mayor flexibilidad en la formulación. Los contratos de cultivo de caléndula en México y Guatemala garantizan un suministro constante de luteína durante todo el año, aunque las fluctuaciones en los precios de las materias primas continúan representando desafíos.

Conclusiones Clave del Informe

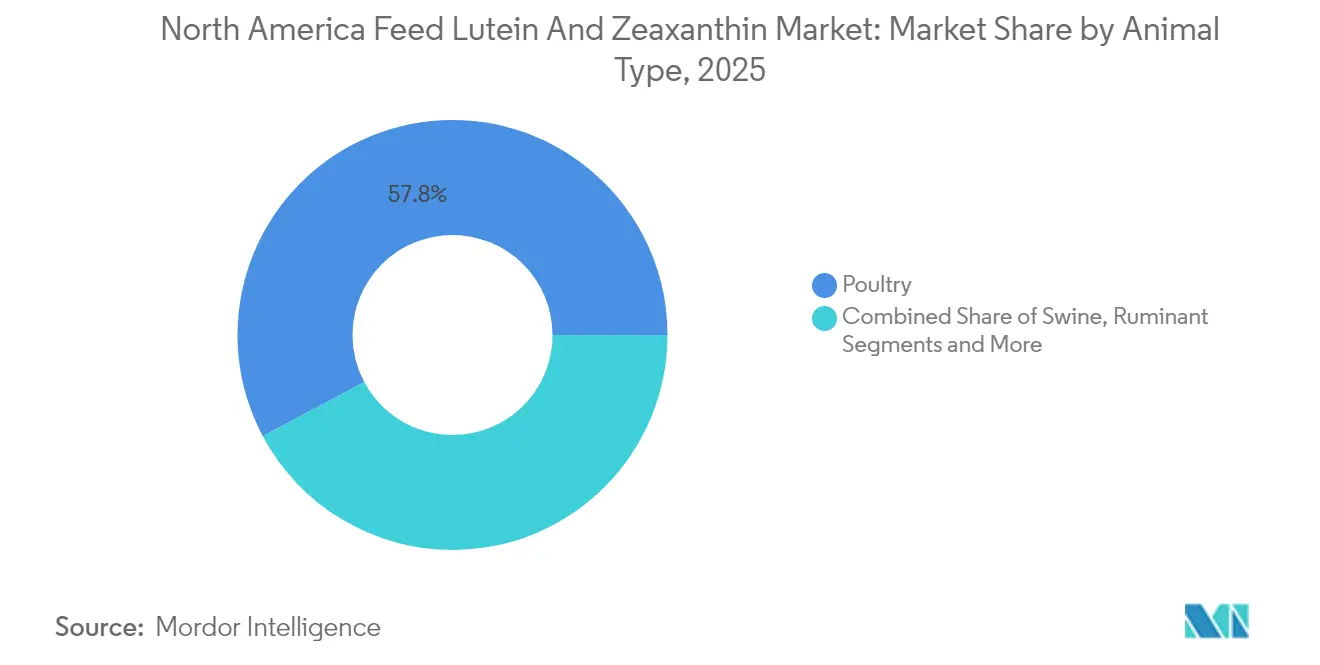

- Por tipo de animal, las aves de corral lideraron con el 57,80% de la participación del mercado de luteína y zeaxantina para ración en América del Norte en 2025, mientras que se prevé que la acuicultura registre la CAGR más rápida del 7,69% hasta 2031.

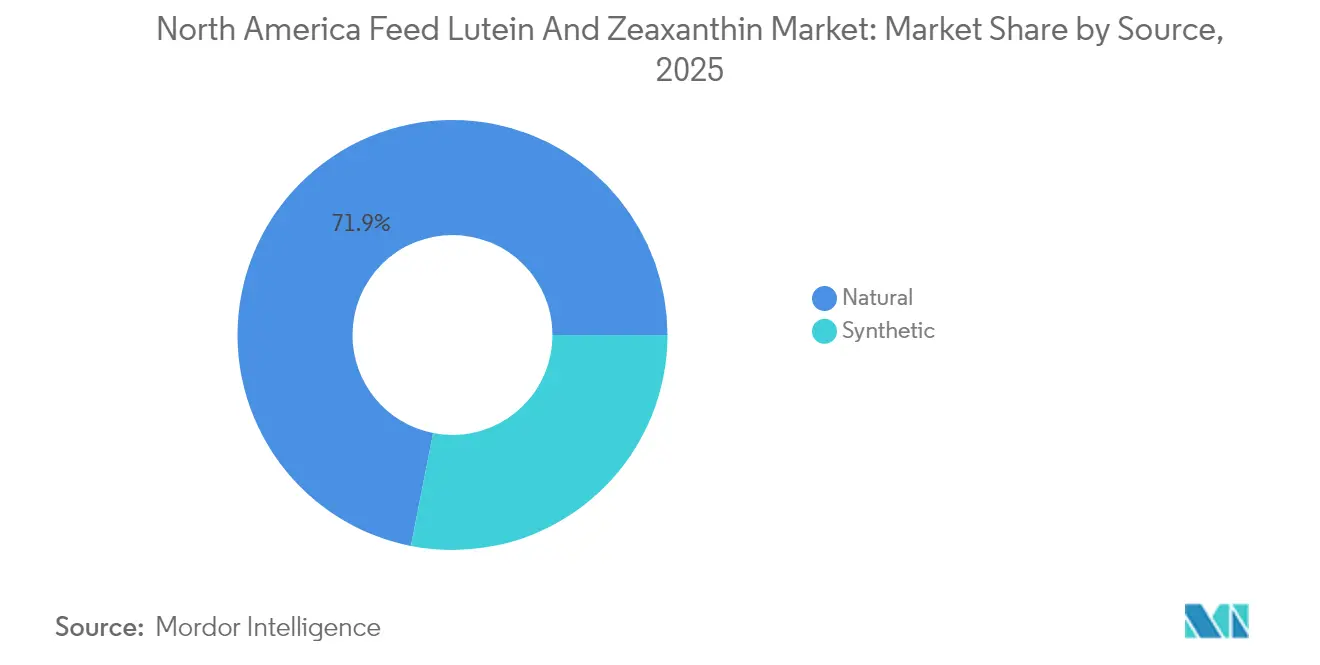

- Por fuente, la natural representó el 71,90% del tamaño del mercado de luteína y zeaxantina para ración en América del Norte en 2025, y se proyecta que avance a una CAGR del 7,36% entre 2026-2031.

- Por país, Estados Unidos mantuvo una participación del 61,80% de los ingresos del mercado en 2025, mientras que México se expandirá a una CAGR del 6,13% hasta 2031.

- La concentración del mercado es moderada, con las cinco principales empresas — DSM-Firmenich AG, BASF SE, Kemin Industries, Inc., EW Nutrition GmbH y Nutrex NV — manteniendo colectivamente la mayor parte de la participación de mercado en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Luteína y Zeaxantina para Ración en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de proteínas de origen animal | +1.2% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Creciente demanda de pigmentación natural | +0.9% | Sectores orgánicos de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Expansión de la producción de huevos y carne con certificación orgánica | +0.8% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Avances tecnológicos en métodos de extracción y suministro de carotenoides | +0.7% | Centros de investigación y desarrollo de América del Norte | Mediano plazo (2-4 años) |

| Contratos de producción de caléndula que reducen el riesgo en la cadena de suministro | +0.5% | Corredores de suministro de México y Guatemala | Corto plazo (≤ 2 años) |

| Autorizaciones regulatorias para límites de inclusión más altos | +0.4% | Regiones de la Administración de Alimentos y Medicamentos de Estados Unidos y la Agencia Canadiense de Inspección de Alimentos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Proteínas de Origen Animal

Los patrones de consumo de proteínas en América del Norte influyen en la demanda de carotenoides, ya que los productores ganaderos optimizan las formulaciones de ración para lograr requisitos específicos de color de yema de huevo y pigmentación de la carne de salmón. El Departamento de Agricultura de los Estados Unidos proyecta un crecimiento en el consumo per cápita de huevos y pescado, particularmente salmón de cultivo, donde la suplementación con astaxantina es necesaria para la aceptación en el mercado. El aumento del consumo per cápita de huevos y pescado en Estados Unidos y Canadá ha llevado a los formuladores de ración a ajustar la dosificación de luteína, zeaxantina y astaxantina para lograr consistencia de color[1]Fuente: "Áreas de Oportunidad para la Acuicultura," NOAA.gov. Las cadenas de restaurantes de comida rápida exigen estándares específicos de color de yema, lo que obliga a los integradores a mantener niveles constantes de xantofilas en las formulaciones de ración. Este requisito ha orientado el mercado de luteína y zeaxantina para ración en América del Norte hacia premezclas de precisión.

Creciente Demanda de Pigmentación Natural

Las preferencias de los consumidores por ingredientes naturales están reformulando las estrategias de abastecimiento de carotenoides, ya que los fabricantes de alimentos se adaptan a las demandas de etiqueta limpia. Los carotenoides naturales procedentes del extracto de caléndula y la oleorresina de pimentón tienen precios más elevados, pero cumplen con las normas del Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos (USDA), que restringe las alternativas sintéticas. La demanda de productos de etiqueta limpia incrementa el uso de pigmentos derivados de caléndula y pimentón a pesar de sus precios superiores. Las regulaciones orgánicas del Departamento de Agricultura de los Estados Unidos prohíben la mayoría de los carotenoides sintéticos, orientando a los productores avícolas y de acuicultura premium hacia insumos naturales, a pesar de que las primas de costo alcanzan el 200% por encima de las opciones sintéticas[2]Fuente: Servicio de Comercialización Agrícola, "Requisitos para la Ganadería Orgánica," USDA.gov. Este cambio afecta significativamente a los productores de huevos premium, donde la pigmentación natural de la yema respalda precios minoristas más altos y los requisitos de certificación orgánica.

Avance Tecnológico en Métodos de Extracción y Suministro de Carotenoides

Los avances en los métodos de extracción han reducido los costos de producción de carotenoides naturales al tiempo que mejoran la biodisponibilidad mediante sistemas de suministro mejorados. El uso de la extracción con CO2 supercrítico elimina los residuos de disolventes y aumenta la pureza de los carotenoides, abordando los requisitos de seguridad alimentaria y reduciendo los costos de procesamiento en comparación con la extracción convencional con disolventes. La aplicación de extracción enzimática mediante celulasas y pectinasas aumenta el rendimiento de los pétalos de caléndula y otras fuentes vegetales, mejorando la viabilidad económica de la producción de carotenoides naturales. La microencapsulación protege los carotenoides de la oxidación durante el procesamiento y almacenamiento de la ración, extendiendo la vida útil del producto y minimizando el desperdicio en la cadena de suministro.

Contratos de Producción de Caléndula que Reducen el Riesgo en la Cadena de Suministro

La agricultura por contrato de caléndula en México y Guatemala proporciona estabilidad a las cadenas de suministro de los procesadores de carotenoides de América del Norte. Estos acuerdos establecen precios mínimos para los agricultores y garantizan una disponibilidad constante de materias primas para los procesadores, reduciendo la volatilidad de precios que anteriormente limitaba la adopción de pigmentos naturales. Los contratos a largo plazo también respaldan las inversiones en equipos especializados de cosecha y procesamiento, lo que mejora la eficiencia de extracción de luteína de las flores de caléndula.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -0.8% | Insumos globales hacia América del Norte | Corto plazo (≤ 2 años) |

| Especificaciones estrictas de uniformidad de color de las cadenas de comida rápida | -0.6% | Sector de servicios de alimentación de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Problemas de estabilidad y vida útil | -0.4% | Redes de distribución de América del Norte | Mediano plazo (2-4 años) |

| Escasa concienciación de los agricultores fuera del segmento avícola | -0.3% | Zonas rurales de acuicultura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

Los costos de las materias primas para los carotenoides experimentan fluctuaciones significativas debido a los rendimientos de los cultivos dependientes del clima y al número limitado de proveedores, lo que genera incertidumbre presupuestaria para los fabricantes de ración que operan con márgenes reducidos. Los precios de las flores de caléndula varían según la temporada y responden a las condiciones climáticas en las principales regiones productoras. Las interrupciones en el suministro de precursores sintéticos de carotenoides se producen debido a paradas en plantas químicas, como lo evidenció el incendio en las instalaciones de BASF en Ludwigshafen en julio de 2024, que afectó la disponibilidad del mercado de vitamina A. El número limitado de productores globales de carotenoides aumenta la sensibilidad a los precios cuando las instalaciones individuales enfrentan interrupciones o limitaciones de capacidad.

Especificaciones Estrictas de Uniformidad de Color de las Cadenas de Comida Rápida

Las cadenas de servicios de alimentación exigen especificaciones de color estrictas para los productos de huevo y las porciones de salmón, lo que requiere una dosificación precisa de carotenoides en la ración animal. Estas especificaciones a menudo superan los rangos de variación de color natural, lo que obliga a los productores a combinar múltiples fuentes de carotenoides o aumentar las tasas de inclusión para lograr resultados consistentes. Cumplir con estos estándares representa entre el 2 y el 3% del costo total de la ración en las operaciones de gallinas ponedoras y hasta el 20% en la producción de ración para salmón. Los consumidores prefieren cada vez más los ingredientes naturales, pero las presiones económicas favorecen el uso de carotenoides sintéticos para lograr consistencia de color. Los requisitos adicionales de control de calidad aumentan los costos operativos y crean riesgos de rechazo de lotes por incumplimiento del color.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: Las Aves de Corral Mantienen el Dominio

Las aves de corral representan el 57,80% de la participación del mercado de luteína y zeaxantina para ración en América del Norte en 2025, y se proyecta que avancen a una CAGR del 7,34% entre 2026-2031. Las operaciones de ponedoras requieren una suplementación precisa de luteína y zeaxantina para cumplir con los estándares de color de yema Grado AA del Departamento de Agricultura de los Estados Unidos exigidos por los minoristas. Los productores comerciales de pollos de engorde utilizan la suplementación con xantofilas para mejorar la coloración de la piel, particularmente para productos de marca premium. El segmento avícola ofrece los mayores rendimientos para los proveedores de pigmentos debido a los eficientes sistemas de distribución de premezclas y la infraestructura de soporte técnico establecida.

Se proyecta que el segmento de acuicultura crezca a una CAGR del 7,69% hasta 2031. Las operaciones de cría de salmón y trucha requieren suplementación tanto de astaxantina como de luteína para lograr características específicas de color de la carne para la diferenciación del producto. Con los pigmentos que representan hasta el 20% del costo total de la ración, los productores adoptan cada vez más formas microencapsuladas para minimizar el desperdicio de ración. La expansión de la producción de camarón en México y las regiones de la Costa del Golfo proporciona oportunidades de crecimiento adicionales, ya que los procesadores deben mantener una pigmentación consistente del caparazón para cumplir con los requisitos de exportación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: Los Pigmentos Naturales Lideran pero Enfrentan Presión de Costos

Los ingredientes naturales representan el 71,90% del tamaño del mercado de luteína y zeaxantina para ración en América del Norte en 2025 y se proyecta que crezcan a una CAGR del 7,36% durante 2026-2031, impulsados por los requisitos regulatorios y la preferencia de los consumidores por ingredientes de origen vegetal. La caléndula, el pimentón y las algas sirven como fuentes primarias para la producción de luteína y zeaxantina, con eficiencias de extracción mejoradas que reducen la diferencia de costo en comparación con las alternativas sintéticas. Los fabricantes aprovechan las primas de certificación orgánica para compensar los mayores costos de materias primas, mientras que la tecnología de encapsulación preserva la estabilidad de las moléculas naturales durante el proceso de peletización de la ración.

Las fuentes sintéticas mantienen una ventaja de costo en las operaciones de ración convencional, proporcionando estabilidad oxidativa consistente y uniformidad de color. Su participación de mercado disminuye a medida que las cadenas de servicios de alimentación y los minoristas aumentan sus requisitos de etiqueta limpia. En respuesta, los fabricantes invierten en investigación y desarrollo de procesos de extracción sin disolventes y basados en enzimas para aumentar la eficiencia de la producción de ingredientes naturales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Estados Unidos mantiene el 61,80% de la participación del mercado de luteína y zeaxantina para ración en América del Norte en 2025. Este dominio se deriva de la posición del país como el segundo mayor productor avícola a nivel mundial y su creciente industria de acuicultura de salmón en la costa. Los umbrales de inclusión establecidos por la Administración de Alimentos y Medicamentos facilitan las aprobaciones de formulación, aunque surgieron vulnerabilidades en la cadena de suministro durante eventos como la interrupción del precursor de vitaminas de BASF en 2024.

Canadá mantiene una posición más pequeña pero de alto valor en el mercado de luteína y zeaxantina para ración en América del Norte. La aprobación de la Agencia Canadiense de Inspección de Alimentos en 2024 de la oleorresina de pimentón saponificada proporcionó a los productores de huevos orgánicos opciones adicionales de pigmentos. Las granjas de salmón del país en Columbia Británica y las provincias del Atlántico utilizan combinaciones de astaxantina y luteína para cumplir con los estándares de exportación, a pesar de la limitada producción doméstica de cultivos de pigmentos debido a las restricciones climáticas.

México demuestra la tasa de crecimiento regional más alta con una CAGR del 6,13% hasta 2031, beneficiándose de la producción continua de caléndula y el avance de las operaciones avícolas. La COFEPRIS (Comisión Federal para la Protección contra Riesgos Sanitarios) alinea sus regulaciones de aditivos con los estándares de América del Norte, aunque los procesos de aprobación siguen siendo más prolongados. La industria acuícola de camarón en la costa del Pacífico incrementa el uso de raciones enriquecidas con pigmentos para cumplir con los requisitos de color del mercado asiático, impulsando la demanda de concentrados de luteína y zeaxantina.

Panorama Competitivo

El mercado muestra una concentración moderada, con cinco empresas — DSM-Firmenich AG, BASF SE, Kemin Industries, Inc., EW Nutrition GmbH y Nutrex NV — que mantienen la mayor participación de mercado en 2024, al tiempo que dejan espacio para actores de nicho. DSM-Firmenich AG mantiene la mayor participación de mercado, con su escisión planificada de la división de Nutrición y Salud Animal orientada a mejorar el enfoque estratégico y el valor para los accionistas.

DSM-Firmenich AG y BASF SE mantienen ventajas competitivas a través de tecnología de microencapsulación patentada, que extiende la vida útil de los carotenoides en 18 meses, un beneficio significativo para los distribuidores que operan en grandes áreas geográficas. Kemin asegura su posición en el mercado a través de variedades de caléndula propietarias cultivadas bajo contratos a largo plazo en México, garantizando un suministro constante de luteína natural. Los participantes más pequeños del mercado compiten desarrollando mezclas especializadas para las preferencias regionales o proporcionando servicios integrales de soporte técnico a clientes emergentes de acuicultura.

Las decisiones estratégicas recientes reflejan la transformación de la industria. DSM-Firmenich vendió su participación en la Alianza de Enzimas para Ración a Novonesis por EUR 1.500 millones (aproximadamente USD 1.600 millones) en febrero de 2025, reasignando recursos hacia la expansión de carotenoides y vitaminas. Kemin introdujo PROSIDIUM en marzo de 2025, expandiéndose hacia soluciones de bioseguridad que complementan sus productos de pigmentos existentes. BASF desinvirtió su unidad de Ingredientes de Rendimiento para Alimentos y Salud en diciembre de 2024 para concentrarse en las operaciones de nutrición y aditivos para ración, incluida la luteína y zeaxantina para ración.

Líderes de la Industria de Luteína y Zeaxantina para Ración en América del Norte

DSM-Firmenich AG

BASF SE

Kemin Industries, Inc.

EW Nutrition GmbH

Nutrex NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Vepinsa realizó un curso especializado de pigmentación sobre luteína y zeaxantina en la Universidad Nacional Autónoma de México (UNAM). El curso atrajo a 20 profesionales de la industria avícola de El Salvador, Ecuador, Colombia, Guatemala, Perú y México. Los participantes recibieron capacitación técnica en la UNAM y visitaron instalaciones de producción de pigmentos naturales y centros de distribución que abastecen a pollos de engorde en el mercado mexicano.

- Enero de 2024: Kemin Industries, Inc., fabricante de luteína y zeaxantina para ración, ha introducido su nuevo eslogan global, "Impulsados por la Curiosidad". La empresa utiliza este eslogan en todo el mundo, incluida América del Norte, para mostrar su enfoque en la innovación, la colaboración y la exploración de nuevas posibilidades.

Alcance del Informe del Mercado de Luteína y Zeaxantina para Ración en América del Norte

La luteína y la zeaxantina son antioxidantes carotenoides amarillos conocidos como pigmentos maculares y se utilizan en la ración animal para colorear la piel, el músculo, las plumas, las escamas y la yema del huevo. Se utilizan para varios tipos de animales, incluidos rumiantes, aves de corral, porcinos y acuicultura, entre otros. El mercado de luteína y zeaxantina para ración en América del Norte está segmentado por Tipo de Animal (Rumiantes, Aves de Corral, Porcinos, Acuicultura y Otros Tipos de Animales) y Geografía (Estados Unidos, Canadá, México y el Resto de América del Norte). El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los anteriores.

| Aves de Corral |

| Porcinos |

| Rumiantes |

| Acuicultura |

| Otros Tipos de Animales (Equinos, Camellos, etc.) |

| Natural |

| Sintética |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Animal | Aves de Corral |

| Porcinos | |

| Rumiantes | |

| Acuicultura | |

| Otros Tipos de Animales (Equinos, Camellos, etc.) | |

| Por Fuente | Natural |

| Sintética | |

| Por País | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de luteína y zeaxantina para ración en América del Norte?

El mercado está valorado en USD 57,68 millones en 2026.

¿A qué velocidad se proyecta que crezca el mercado?

Se prevé que se expanda a una CAGR del 5,23%, alcanzando USD 74,42 millones en 2031.

¿Qué segmento animal utiliza más luteína y zeaxantina?

Las aves de corral lideran con una participación de mercado del 57,80% en 2025 debido a los estrictos estándares de color de yema.

¿Por qué los pigmentos naturales están ganando terreno?

Las normas orgánicas del Departamento de Agricultura de los Estados Unidos prohíben la mayoría de los aditivos sintéticos y los consumidores prefieren productos de etiqueta limpia, lo que otorga a los pigmentos naturales una participación del 71,90% en 2025.

¿Qué país muestra el crecimiento más rápido?

Se proyecta que México crezca a una CAGR del 6,13% hasta 2031 a medida que se expanden la acuicultura y las instalaciones avícolas modernas.

Última actualización de la página el: