Größe und Marktanteil des nordamerikanischen Marktes für Futter-Lutein und Zeaxanthin

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

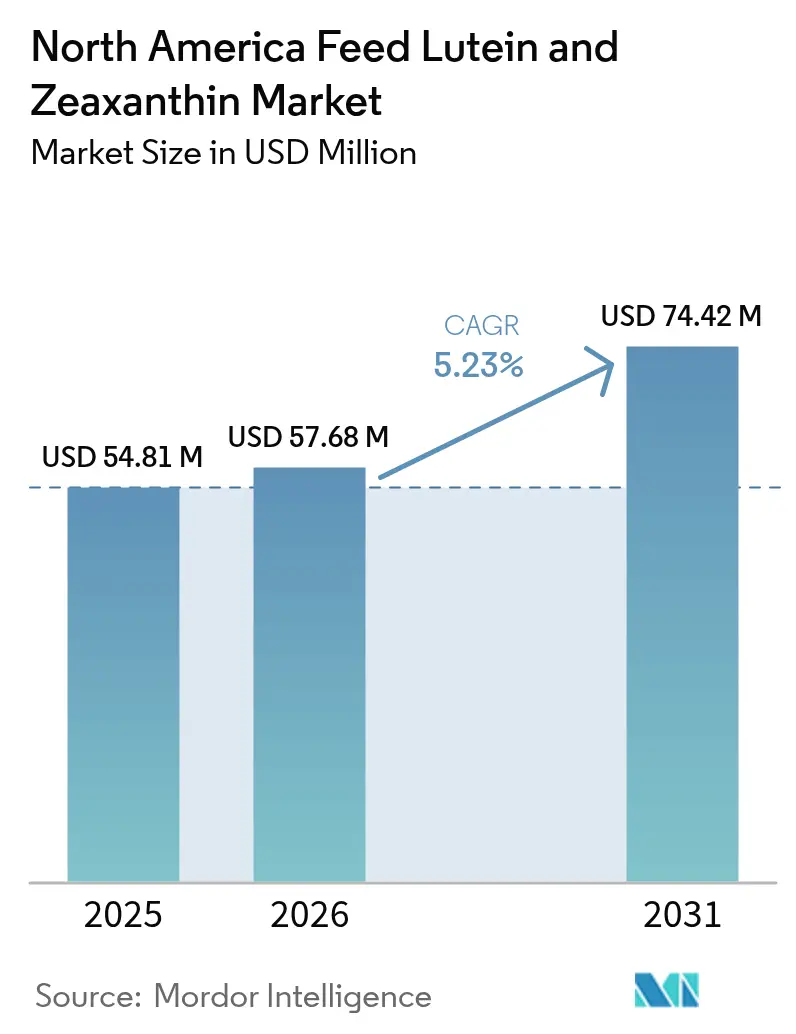

| Marktgröße im Basisjahr (2025) | 54.81 Millionen US-Dollar |

| Marktgröße (2026) | 57.68 Millionen US-Dollar |

| Marktgröße (2031) | 74.42 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Futter-Lutein und Zeaxanthin von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Futter-Lutein und Zeaxanthin wird voraussichtlich von USD 54,81 Millionen im Jahr 2025 auf USD 57,68 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,23 % über den Zeitraum 2026–2031 USD 74,42 Millionen erreichen. Der Markt entwickelt sich aufgrund sich verändernder Verbraucherpräferenzen und demografischer Veränderungen. Da das United States Census Bureau eine Bevölkerung von 417 Millionen bis 2060 prognostiziert, bleibt die Nachfrage nach tierischen Proteinprodukten stark. Das Marktwachstum wird durch die steigende Nachfrage nach natürlich pigmentierten Eiern, Fleisch und Zuchtfisch angetrieben, unterstützt durch Anforderungen an die Bio-Zertifizierung, die synthetische Zusatzstoffe einschränken. Die Ausweitung der Aquakulturproduktion, insbesondere in der Lachs- und Forellenzucht, erhöht die Nachfrage nach Astaxanthin-verwandten Xanthophyllen. Geflügelintegratoren verbessern ihre Programme zur Dotterfarbe, um die Anforderungen von Schnellrestaurantketten zu erfüllen. Jüngste regulatorische Änderungen durch die Food and Drug Administration und die Canadian Food Inspection Agency haben die zulässigen Einschlussraten für Carotinoide erhöht und bieten damit größere Formulierungsflexibilität. Ringelblumenanbauverträge in Mexiko und Guatemala gewährleisten eine konsistente Luteinversorgung das ganze Jahr über, jedoch stellen Rohstoffpreisschwankungen weiterhin eine Herausforderung dar.

Wesentliche Erkenntnisse des Berichts

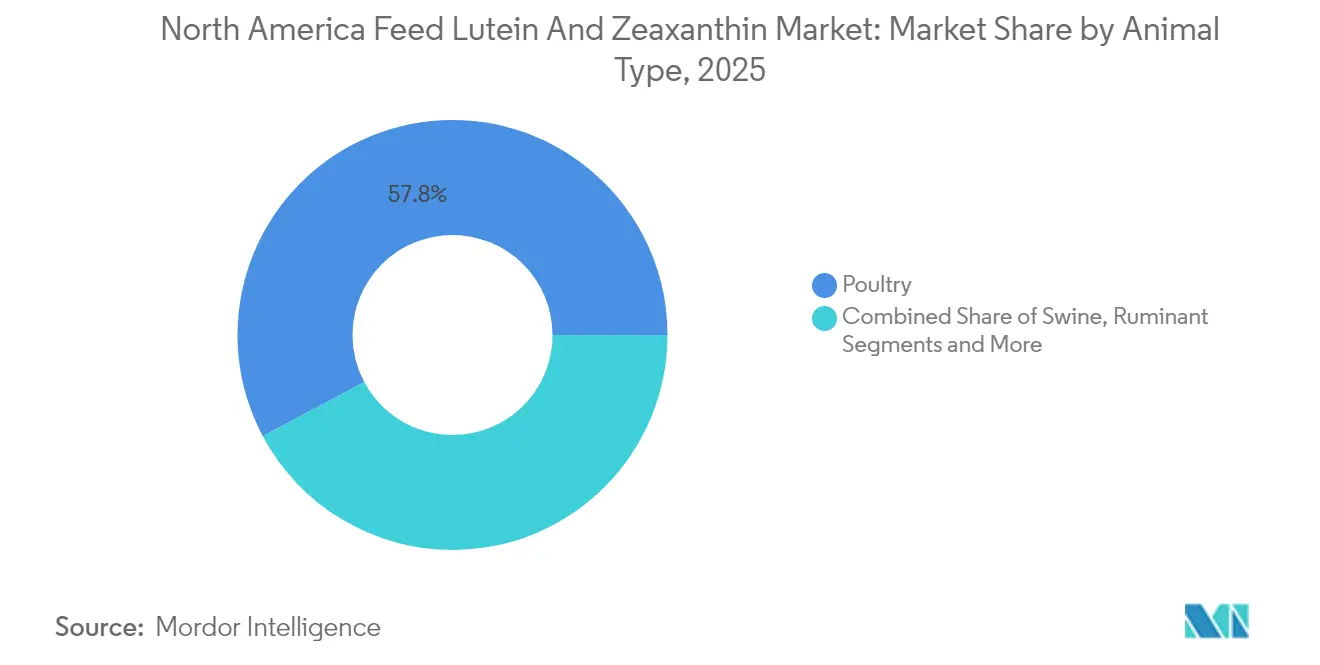

- Nach Tierart führte Geflügel mit einem Anteil von 57,80 % am nordamerikanischen Markt für Futter-Lutein und Zeaxanthin im Jahr 2025, während Aquakultur bis 2031 die schnellste CAGR von 7,69 % verzeichnen soll.

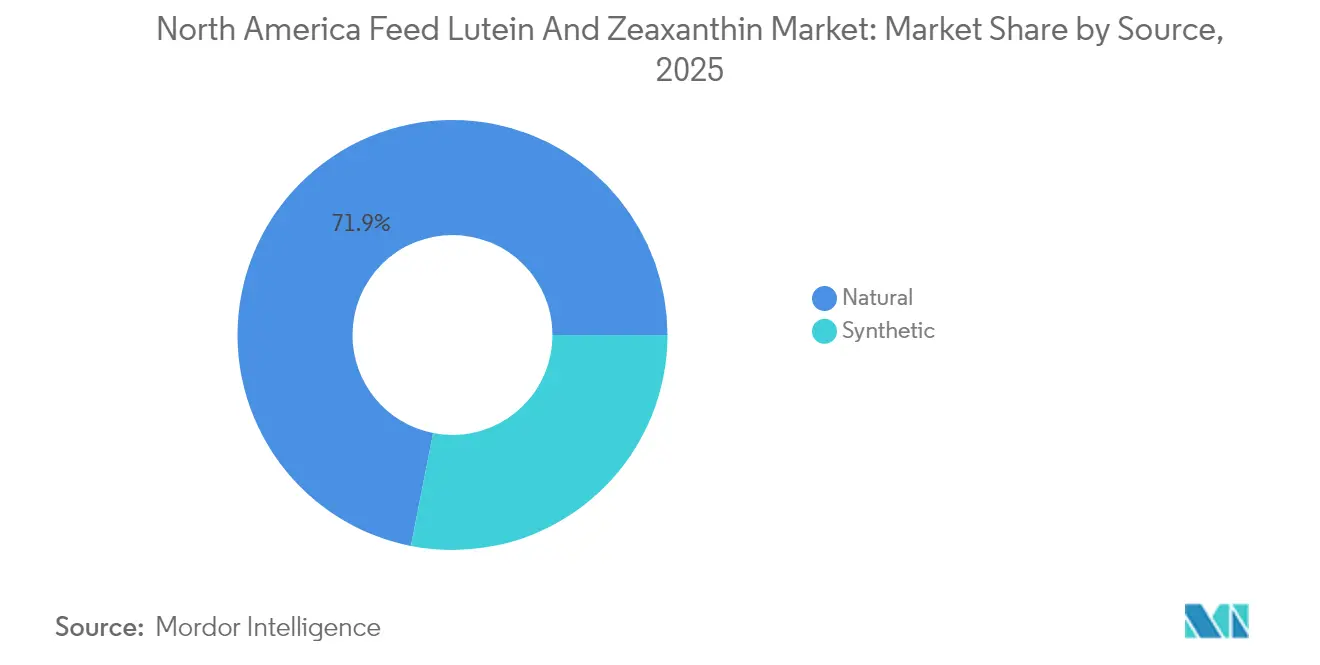

- Nach Quelle entfiel auf natürliche Quellen ein Anteil von 71,90 % an der Größe des nordamerikanischen Marktes für Futter-Lutein und Zeaxanthin im Jahr 2025, und es wird erwartet, dass dieser Anteil zwischen 2026 und 2031 mit einer CAGR von 7,36 % wächst.

- Nach Land hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 61,80 % am Marktumsatz, während Mexiko bis 2031 mit einer CAGR von 6,13 % wachsen soll.

- Die Marktkonzentration ist moderat, wobei die fünf führenden Unternehmen – DSM-Firmenich AG, BASF SE, Kemin Industries, Inc., EW Nutrition GmbH und Nutrex NV – im Jahr 2024 gemeinsam den Großteil des Marktanteils halten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Futter-Lutein und Zeaxanthin

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach tierischem Protein | +1.2% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Stark steigende Nachfrage nach natürlicher Pigmentierung | +0.9% | Bio-Sektoren der Vereinigten Staaten und Kanadas | Langfristig (≥ 4 Jahre) |

| Ausweitung der bio-zertifizierten Ei- und Fleischproduktion | +0.8% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Extraktion und Verabreichung von Carotinoiden | +0.7% | Forschungs- und Entwicklungszentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Ringelblumenproduktionsverträge zur Senkung des Lieferkettenrisikos | +0.5% | Versorgungskorridore in Mexiko und Guatemala | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Genehmigungen für höhere Einschlussobergrenzen | +0.4% | Regionen der Food and Drug Administration der Vereinigten Staaten und der Canadian Food Inspection Agency | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach tierischem Protein

Die Muster des Proteinkonsums in Nordamerika beeinflussen die Nachfrage nach Carotinoiden, da Viehproduzenten Futterformulierungen optimieren, um spezifische Anforderungen an die Dotterfarbe von Eiern und die Fleischpigmentierung von Lachs zu erfüllen. Das United States Department of Agriculture prognostiziert ein Wachstum des Pro-Kopf-Verbrauchs von Eiern und Fisch, insbesondere von Zuchtlachs, bei dem eine Astaxanthin-Supplementierung für die Marktakzeptanz notwendig ist. Der steigende Pro-Kopf-Verbrauch von Eiern und Fisch in den Vereinigten Staaten und Kanada hat dazu geführt, dass Futterformulierungsspezialisten die Dosierung von Lutein, Zeaxanthin und Astaxanthin für eine konsistente Farbgebung angepasst haben[1]Quelle: „Aquaculture Opportunity Areas,” NOAA.gov. Schnellrestaurantketten verlangen spezifische Dotterfarbenstandards, die Integratoren dazu zwingen, konsistente Xanthophyllgehalte in den Futterformulierungen aufrechtzuerhalten. Diese Anforderung hat den nordamerikanischen Markt für Futter-Lutein und Zeaxanthin in Richtung Präzisionsvormischungen verschoben.

Stark steigende Nachfrage nach natürlicher Pigmentierung

Die Verbraucherpräferenzen für natürliche Zutaten gestalten die Beschaffungsstrategien für Carotinoide um, da sich Lebensmittelhersteller an die Anforderungen des Clean-Label-Trends anpassen. Natürliche Carotinoide aus Ringelblumenextrakt und Paprikaoleoresin erzielen höhere Preise, entsprechen jedoch den Standards des National Organic Program des United States Department of Agriculture (USDA), das synthetische Alternativen einschränkt. Die Nachfrage nach Clean-Label-Produkten erhöht den Einsatz von Ringelblumen- und Paprika-abgeleiteten Pigmenten trotz ihrer Premiumpreise. Die Bio-Vorschriften des United States Department of Agriculture verbieten die meisten synthetischen Carotinoide und lenken Geflügel- und Premium-Aquakulturproduzenten trotz Kostenaufschlägen von bis zu 200 % gegenüber synthetischen Optionen zu natürlichen Einsatzstoffen[2]Quelle: Agricultural Marketing Service, „Organic Livestock Requirements,” USDA.gov. Diese Verschiebung wirkt sich erheblich auf Premium-Eiproduzenten aus, bei denen eine natürliche Dotterpigmentierung höhere Einzelhandelspreise und Anforderungen an die Bio-Zertifizierung unterstützt.

Technologische Fortschritte bei der Extraktion und Verabreichung von Carotinoiden

Fortschritte bei Extraktionsmethoden haben die Produktionskosten für natürliche Carotinoide gesenkt und gleichzeitig die Bioverfügbarkeit durch verbesserte Verabreichungssysteme erhöht. Der Einsatz der überkritischen CO2-Extraktion eliminiert Lösungsmittelrückstände und erhöht die Reinheit der Carotinoide, was Lebensmittelsicherheitsanforderungen erfüllt und die Verarbeitungskosten im Vergleich zur konventionellen Lösungsmittelextraktion senkt. Die Anwendung enzymatischer Extraktion mit Cellulasen und Pektinasen erhöht die Ausbeute aus Ringelblumenblütenblättern und anderen Pflanzenquellen und verbessert die wirtschaftliche Rentabilität der natürlichen Carotinoidproduktion. Mikroverkapselung schützt Carotinoide vor Oxidation während der Futterverarbeitung und -lagerung, verlängert die Produkthaltbarkeit und minimiert Lieferkettenverluste.

Ringelblumenproduktionsverträge zur Senkung des Lieferkettenrisikos

Vertragslandwirtschaft für Ringelblumen in Mexiko und Guatemala sorgt für Stabilität in den Lieferketten nordamerikanischer Carotinoidverarbeiter. Diese Vereinbarungen legen Mindestpreise für Landwirte fest und gewährleisten eine konsistente Rohstoffverfügbarkeit für Verarbeiter, wodurch die Preisvolatilität reduziert wird, die zuvor die Einführung natürlicher Pigmente eingeschränkt hatte. Die langfristigen Verträge unterstützen auch Investitionen in spezialisierte Ernte- und Verarbeitungsanlagen, was die Effizienz der Luteinextraktion aus Ringelblumenblüten verbessert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.8% | Globale Einsatzstoffe für Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge Farbeinheitlichkeitsspezifikationen von Schnellrestaurantketten | -0.6% | Gastronomiesektor der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Stabilitäts- und Haltbarkeitsprobleme | -0.4% | Nordamerikanische Vertriebsnetze | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit bei Landwirten außerhalb des Geflügelsegments | -0.3% | Ländliche Aquakulturzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Die Rohstoffkosten für Carotinoide unterliegen erheblichen Schwankungen aufgrund wetterabhängiger Ernteerträge und der begrenzten Anzahl von Lieferanten, was für Futtermittelhersteller, die mit engen Margen arbeiten, Budgetunsicherheiten schafft. Die Preise für Ringelblumenblüten variieren je nach Saison und reagieren auf Klimabedingungen in den wichtigsten Anbauregionen. Versorgungsunterbrechungen bei synthetischen Carotinoidvorläufern entstehen durch Ausfälle in Chemieanlagen, wie der Brand im BASF-Werk Ludwigshafen im Juli 2024 belegt, der die Verfügbarkeit auf dem Vitamin-A-Markt beeinträchtigte. Die begrenzte Anzahl globaler Carotinoidproduzenten erhöht die Preissensitivität, wenn einzelne Anlagen mit Unterbrechungen oder Kapazitätsbeschränkungen konfrontiert sind.

Strenge Farbeinheitlichkeitsspezifikationen von Schnellrestaurantketten

Gastronomiebetriebe verlangen strenge Farbspezifikationen für Eiprodukte und Lachsportionen, was eine präzise Dosierung von Carotinoiden im Tierfutter erfordert. Diese Spezifikationen überschreiten häufig die natürlichen Farbvariationsbereiche und zwingen Produzenten dazu, entweder mehrere Carotinoidquellen zu kombinieren oder die Einschlussraten zu erhöhen, um konsistente Ergebnisse zu erzielen. Die Erfüllung dieser Standards macht 2–3 % der gesamten Futterkosten in Legehennenbetrieben und bis zu 20 % in der Lachsfutterproduktion aus. Verbraucher bevorzugen zunehmend natürliche Zutaten, aber wirtschaftlicher Druck begünstigt den Einsatz synthetischer Carotinoide zur Erzielung von Farbkonsistenz. Die zusätzlichen Anforderungen an die Qualitätskontrollprüfung erhöhen die Betriebskosten und schaffen Risiken der Chargenablehnung aufgrund von Farbabweichungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Geflügel behauptet seine Dominanz

Geflügel macht im Jahr 2025 57,80 % des nordamerikanischen Marktanteils für Futter-Lutein und Zeaxanthin aus und soll zwischen 2026 und 2031 mit einer CAGR von 7,34 % wachsen. Legehennenbetriebe benötigen eine präzise Lutein- und Zeaxanthin-Supplementierung, um die vom United States Department of Agriculture geforderten Dotterfarbenstandards der Güteklasse AA zu erfüllen, die von Einzelhändlern verlangt werden. Kommerzielle Broilerproduzenten nutzen die Xanthophyll-Supplementierung zur Verbesserung der Hautfärbung, insbesondere für Premium-Markenprodukte. Das Geflügelsegment bietet Pigmentlieferanten die höchsten Renditen aufgrund effizienter Vormischungsvertriebssysteme und einer etablierten technischen Supportinfrastruktur.

Das Aquakultursegment soll bis 2031 mit einer CAGR von 7,69 % wachsen. Lachs- und Forellenzuchtbetriebe benötigen sowohl Astaxanthin- als auch Lutein-Supplementierung, um spezifische Fleischfarbmerkmale zur Produktdifferenzierung zu erzielen. Da Pigmente bis zu 20 % der gesamten Futterkosten ausmachen, setzen Produzenten zunehmend auf mikroverkapselte Formen, um Futterverluste zu minimieren. Die expandierende Garnelenproduktion in Mexiko und den Golfküstenregionen bietet zusätzliche Wachstumschancen, da Verarbeiter eine konsistente Schalenpigmentierung aufrechterhalten müssen, um Exportanforderungen zu erfüllen.

Nach Quelle: Natürliche Pigmente führen, stehen aber unter Kostendruck

Natürliche Zutaten machen im Jahr 2025 71,90 % der Größe des nordamerikanischen Marktes für Futter-Lutein und Zeaxanthin aus und sollen zwischen 2026 und 2031 mit einer CAGR von 7,36 % wachsen, angetrieben durch regulatorische Anforderungen und die Verbraucherpräferenz für pflanzliche Zutaten. Ringelblumen, Paprika und Algen dienen als primäre Quellen für die Lutein- und Zeaxanthinproduktion, wobei verbesserte Extraktionseffizienzen den Kostenunterschied im Vergleich zu synthetischen Alternativen verringern. Hersteller nutzen Bio-Zertifizierungsprämien, um höhere Rohstoffkosten auszugleichen, während Verkapselungstechnologie die Stabilität natürlicher Moleküle während des Futterpelletierungsprozesses bewahrt.

Synthetische Quellen behalten einen Kostenvorteil in konventionellen Futterbetrieben und bieten konsistente oxidative Stabilität und Farbeinheitlichkeit. Ihr Marktanteil nimmt ab, da Gastronomiebetriebe und Einzelhändler ihre Clean-Label-Anforderungen erhöhen. Als Reaktion darauf investieren Hersteller in die Forschung und Entwicklung lösungsmittelfreier Extraktion und enzymbasierter Prozesse, um die Effizienz der Produktion natürlicher Zutaten zu steigern.

Geografische Analyse

Die Vereinigten Staaten halten im Jahr 2025 61,80 % des nordamerikanischen Marktanteils für Futter-Lutein und Zeaxanthin. Diese Dominanz ergibt sich aus der Position des Landes als zweitgrößter Geflügelproduzent weltweit und seiner wachsenden Küstenlachs-Aquakulturindustrie. Die von der Food and Drug Administration festgelegten Einschlussschwellenwerte erleichtern Formulierungsgenehmigungen, obwohl Lieferkettenschwachstellen bei Ereignissen wie der Unterbrechung der Vitaminvorläuferversorgung durch BASF im Jahr 2024 zutage traten.

Kanada hält eine kleinere, aber hochwertige Position im nordamerikanischen Markt für Futter-Lutein und Zeaxanthin. Die Genehmigung von verseiftem Paprikaoleoresin durch die Canadian Food Inspection Agency im Jahr 2024 bot Bio-Eiproduzenten zusätzliche Pigmentoptionen. Die Lachsfarmen des Landes in British Columbia und den atlantischen Provinzen verwenden Astaxanthin- und Lutein-Kombinationen, um Exportstandards zu erfüllen, trotz begrenzter inländischer Pigmentpflanzenproduktion aufgrund klimatischer Einschränkungen.

Mexiko verzeichnet mit einer CAGR von 6,13 % bis 2031 die höchste regionale Wachstumsrate und profitiert von kontinuierlicher Ringelblumenproduktion und fortschreitenden Geflügelbetrieben. COFEPRIS (Bundeskommission zum Schutz vor gesundheitlichen Risiken) gleicht seine Zusatzstoffvorschriften an nordamerikanische Standards an, obwohl die Genehmigungsverfahren länger dauern. Die Garnelenaquakulturindustrie an der Pazifikküste erhöht den Einsatz pigmentangereicherter Futtermittel, um die Farbanforderungen des asiatischen Marktes zu erfüllen, was die Nachfrage nach Lutein- und Zeaxanthinkonzentraten antreibt.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei fünf Unternehmen – DSM-Firmenich AG, BASF SE, Kemin Industries, Inc., EW Nutrition GmbH und Nutrex NV – im Jahr 2024 den Großteil des Marktanteils halten, während noch Raum für Nischenanbieter besteht. DSM-Firmenich AG hält den größten Marktanteil, wobei die geplante Abspaltung der Sparte Tierernährung und -gesundheit darauf abzielt, den strategischen Fokus und den Aktionärswert zu steigern.

DSM-Firmenich AG und BASF SE behaupten Wettbewerbsvorteile durch patentierte Mikroverkapselungstechnologie, die die Haltbarkeit von Carotinoiden um 18 Monate verlängert – ein erheblicher Vorteil für Händler, die in großen geografischen Gebieten tätig sind. Kemin sichert seine Marktposition durch proprietäre Ringelblumensorten, die im Rahmen langfristiger Verträge in Mexiko angebaut werden und eine konsistente Versorgung mit natürlichem Lutein gewährleisten. Kleinere Marktteilnehmer konkurrieren durch die Entwicklung spezialisierter Mischungen für regionale Präferenzen oder durch umfassende technische Supportleistungen für aufstrebende Aquakulturkunden.

Jüngste strategische Entscheidungen spiegeln den Wandel der Branche wider. DSM-Firmenich verkaufte seinen Anteil an der Feed Enzymes Alliance im Februar 2025 für EUR 1,5 Milliarden (ca. USD 1,6 Milliarden) an Novonesis und verlagerte Ressourcen in Richtung Ausbau von Carotinoiden und Vitaminen. Kemin führte im März 2025 PROSIDIUM ein und erweiterte damit sein Angebot um Biosicherheitslösungen, die seine bestehenden Pigmentprodukte ergänzen. BASF veräußerte im Dezember 2024 seine Sparte für Lebensmittel- und Gesundheitsleistungsinhaltsstoffe, um sich auf den Betrieb von Ernährungs- und Futterzusatzstoffen zu konzentrieren, einschließlich Futter-Lutein und Zeaxanthin.

Marktführer im nordamerikanischen Bereich für Futter-Lutein und Zeaxanthin

DSM-Firmenich AG

BASF SE

Kemin Industries, Inc.

EW Nutrition GmbH

Nutrex NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Vepinsa führte an der Nationalen Autonomen Universität von Mexiko (UNAM) einen spezialisierten Pigmentierungskurs zu Lutein und Zeaxanthin durch. Der Kurs zog 20 Fachleute aus der Geflügelindustrie aus El Salvador, Ecuador, Kolumbien, Guatemala, Peru und Mexiko an. Die Teilnehmer erhielten technische Schulungen an der UNAM und besuchten Produktionsanlagen für natürliche Pigmente sowie Vertriebszentren, die Broilerhühner für den mexikanischen Markt beliefern.

- Januar 2024: Kemin Industries, Inc., ein Hersteller von Futter-Lutein und Zeaxanthin, hat seinen neuen globalen Slogan „Compelled by Curiosity” eingeführt. Das Unternehmen verwendet diesen Slogan weltweit, einschließlich in Nordamerika, um seinen Fokus auf Innovation, Zusammenarbeit und die Erkundung neuer Möglichkeiten zu verdeutlichen.

Berichtsumfang des nordamerikanischen Marktes für Futter-Lutein und Zeaxanthin

Lutein und Zeaxanthin sind gelbe Carotinoid-Antioxidantien, die als Makulapigmente bekannt sind und im Tierfutter zur Färbung von Haut, Muskulatur, Federn, Schuppen und Eigelb eingesetzt werden. Diese werden für verschiedene Tierarten verwendet, darunter Wiederkäuer, Geflügel, Schweine und Aquakultur, unter anderem. Der nordamerikanische Markt für Futter-Lutein und Zeaxanthin ist segmentiert nach Tierart (Wiederkäuer, Geflügel, Schweine, Aquakultur und sonstige Tierarten) und Geografie (Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika). Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Bereiche.

| Geflügel |

| Schwein |

| Wiederkäuer |

| Aquakultur |

| Sonstige Tierarten (Equiden, Kamele usw.) |

| Natürlich |

| Synthetisch |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Tierart | Geflügel |

| Schwein | |

| Wiederkäuer | |

| Aquakultur | |

| Sonstige Tierarten (Equiden, Kamele usw.) | |

| Nach Quelle | Natürlich |

| Synthetisch | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Futter-Lutein und Zeaxanthin?

Der Markt wird im Jahr 2026 auf USD 57,68 Millionen geschätzt.

Wie schnell wird das Marktwachstum prognostiziert?

Es wird prognostiziert, dass der Markt mit einer CAGR von 5,23 % wächst und bis 2031 USD 74,42 Millionen erreicht.

Welches Tiersegment verwendet am meisten Lutein und Zeaxanthin?

Geflügel führt mit einem Marktanteil von 57,80 % im Jahr 2025 aufgrund strenger Dotterfarbenstandards.

Warum gewinnen natürliche Pigmente an Bedeutung?

Die Bio-Vorschriften des United States Department of Agriculture verbieten die meisten synthetischen Zusatzstoffe, und Verbraucher bevorzugen Clean-Label-Produkte, was natürlichen Pigmenten im Jahr 2025 einen Anteil von 71,90 % verschafft.

Welches Land verzeichnet das schnellste Wachstum?

Mexiko soll bis 2031 mit einer CAGR von 6,13 % wachsen, da Aquakultur und moderne Geflügelanlagen expandieren.

Seite zuletzt aktualisiert am: