Tamaño y Participación del Mercado Europeo de Químicos para Construcción, Reparación y Rehabilitación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

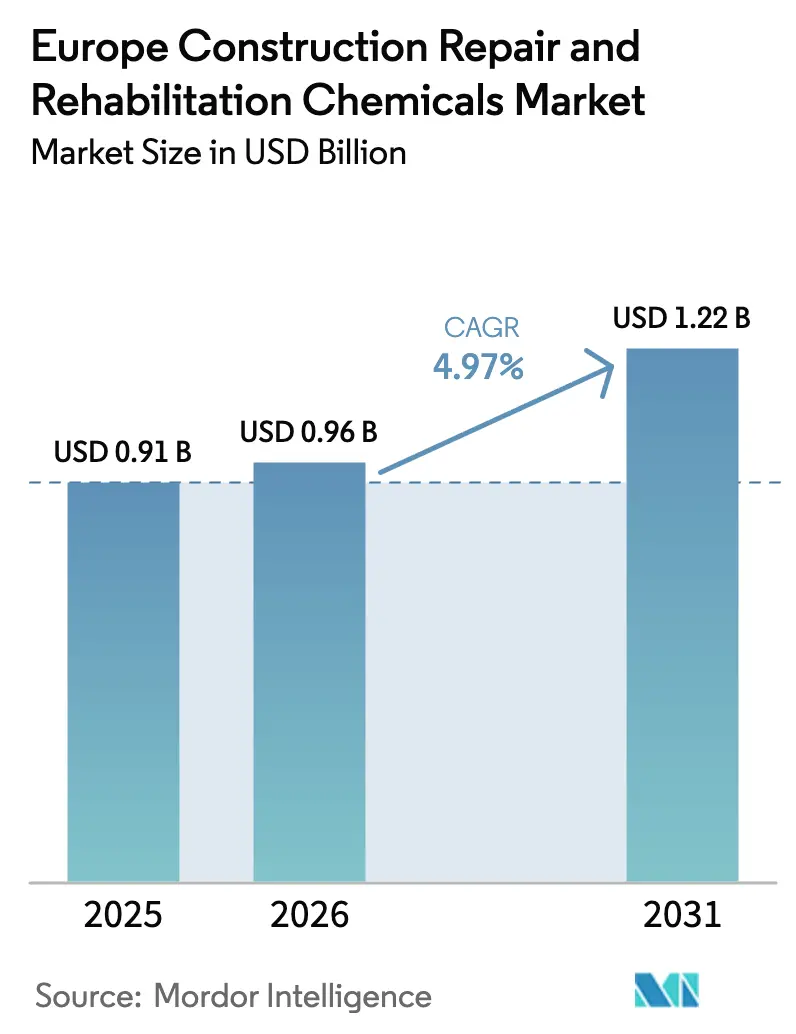

| Tamaño del mercado en el año base (2025) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Químicos para Construcción, Reparación y Rehabilitación por Mordor Intelligence

Se espera que el tamaño del mercado europeo de Químicos para Construcción, Reparación y Rehabilitación crezca de USD 0,91 mil millones en 2025 a USD 0,96 mil millones en 2026, y se prevé que alcance USD 1,22 mil millones en 2031 a una CAGR del 4,97% durante el período 2026-2031. La sólida financiación del sector público, los estrictos códigos de eficiencia y la modernización generalizada de infraestructuras sustentan esta trayectoria, mientras los fabricantes reconfiguran simultáneamente sus carteras de productos para cumplir con los criterios de rendimiento de bajo carbono y larga vida útil. La convergencia de políticas paralelas —principalmente el mecanismo NextGenerationEU— continúa acelerando los proyectos de renovación y canalizando capital hacia la renovación de activos resilientes al clima[1]Comisión Europea, "Plan de Recuperación NextGenerationEU," EUROPA.EU . La volatilidad creciente de las materias primas y la escasez de mano de obra moderan el impulso a corto plazo; sin embargo, la adopción sostenida de morteros autorreparables, lechadas modificadas con polímeros y formulaciones ignífugas mantiene al mercado europeo de Químicos para Construcción, Reparación y Rehabilitación firmemente en su senda de crecimiento a mediano plazo. La intensidad competitiva está destinada a aumentar a medida que los grandes actores y los especialistas ágiles asignan sus recursos de investigación y desarrollo a sistemas de valor añadido conformes con la norma EN 13501-1, que prometen ahorros medibles en el ciclo de vida para los propietarios de activos.

Conclusiones Clave del Informe

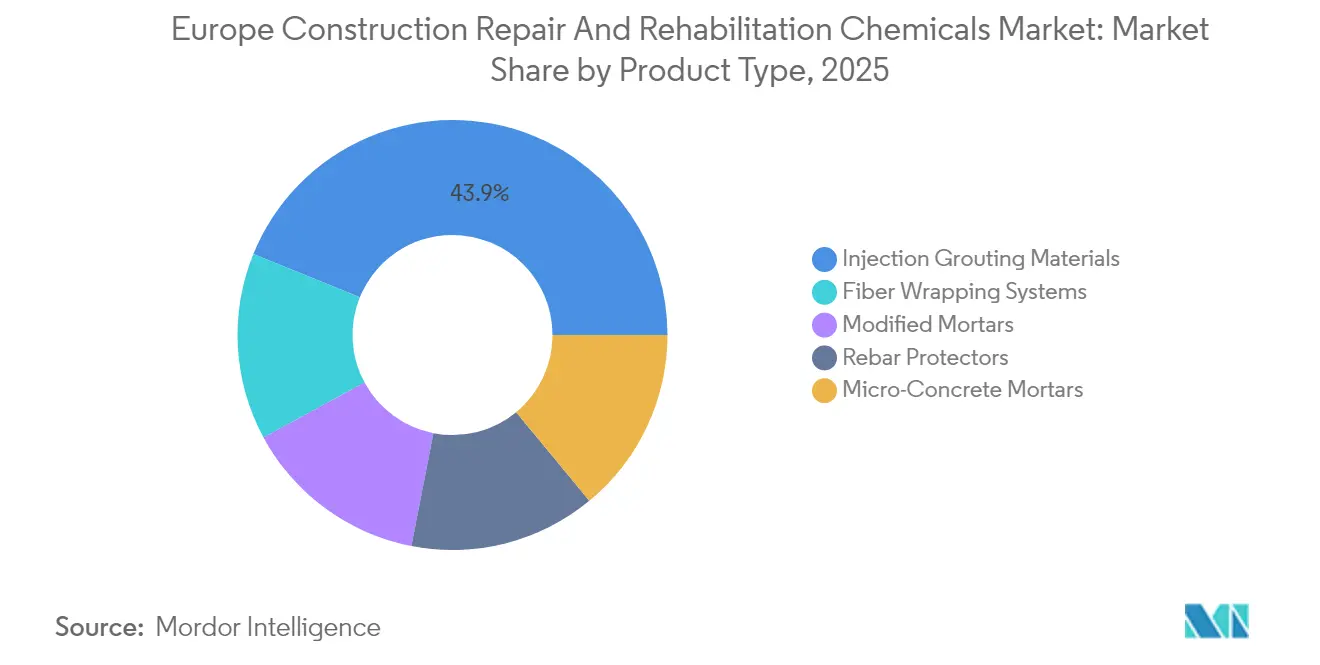

- Por tipo de producto, los materiales de inyección de lechada lideraron con una participación del 43,85% del mercado europeo de Químicos para Construcción, Reparación y Rehabilitación en 2025. Además, se proyecta que los materiales de inyección de lechada crecerán a la CAGR más rápida del 5,43% durante el período de pronóstico.

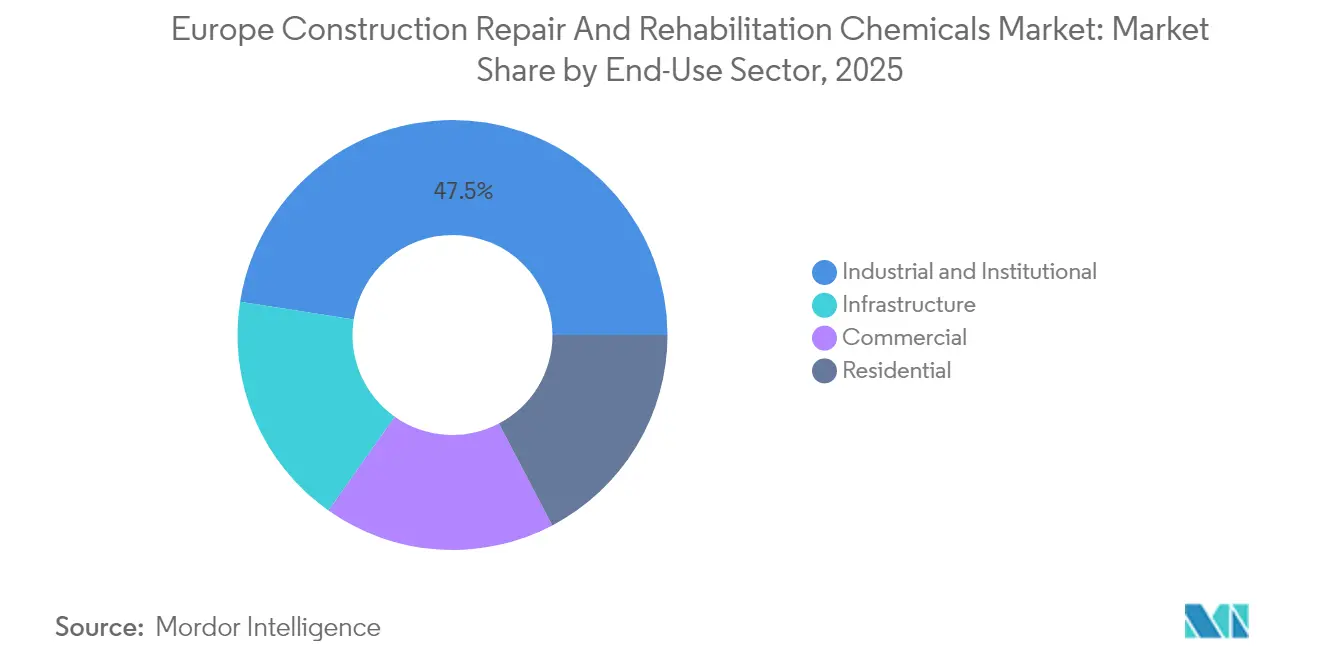

- Por sector de uso final, el segmento industrial e institucional representó el 47,52% del tamaño del mercado europeo de Químicos para Construcción, Reparación y Rehabilitación en 2025. Sin embargo, se espera que la infraestructura registre la CAGR proyectada más alta del 5,78% hasta 2031.

- Por geografía, Alemania mantuvo una participación de ingresos del 14,41% en 2025, mientras que se espera que Italia registre el crecimiento más rápido con una CAGR del 5,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Químicos para Construcción, Reparación y Rehabilitación

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda acelerada de renovación bajo el Pacto Verde Europeo y la "Oleada de Renovación" | +1.8% | Mercados centrales de la UE, más fuerte en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Envejecimiento del parque de transporte y edificios que requieren soluciones de extensión de vida útil | +1.2% | Europa Occidental | Largo plazo (≥ 4 años) |

| Endurecimiento de los códigos de eficiencia energética | +1.0% | Núcleo de la UE, adopción temprana en los países nórdicos | Mediano plazo (2-4 años) |

| Fondos de resiliencia de infraestructuras | +0.9% | Sur y Este de Europa | Corto plazo (≤ 2 años) |

| Adopción de morteros autorreparables con microcápsulas | +0.4% | Alemania, Reino Unido, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Acelerada de Renovación bajo el Pacto Verde Europeo y la "Oleada de Renovación"

Las directrices de la Oleada de Renovación de la UE exigen que los estados miembros aumenten significativamente sus tasas anuales de renovación para 2030. Este impulso ha generado un auge en los proyectos de retrofitting profundo, lo que requiere químicos avanzados de sellado y refuerzo. A través del Mecanismo de Recuperación y Resiliencia, se asigna una financiación sustancial para subvencionar las mejoras, logrando una reducción significativa en el consumo energético de los edificios. Alemania y Francia dominan esta demanda, evidenciada por un notable aumento en las solicitudes de subsidios en 2024. En respuesta, los proveedores están incrementando la producción de lechadas de baja viscosidad y alta adherencia, así como morteros de hermeticidad al aire. Con el endurecimiento del precio del carbono que estrecha la disparidad de costos entre las nuevas construcciones y las existentes, el impulso para el mercado europeo de Químicos para Construcción, Reparación y Rehabilitación se fortalece. A medida que crecen los mandatos de renovación, los contratistas mejoran sus habilidades técnicas y las preferencias de productos se desplazan hacia sistemas premium listos para certificación, emergiendo un ciclo de retroalimentación positivo.

Envejecimiento del Parque de Transporte y Edificios que Requieren Soluciones de Extensión de Vida Útil

Más de tres cuartas partes de las unidades residenciales de Europa son energéticamente ineficientes, mientras que los puentes y túneles promedian más de cinco décadas de vida útil en servicio[2]Banco Europeo de Inversiones, "Informe de Inversión en Infraestructuras 2025," EIB.ORG. Los propietarios de activos priorizan ahora estrategias de rehabilitación que añaden entre 25 y 30 años de rendimiento, impulsando la adopción de morteros modificados con polímeros e inhibidores de corrosión. Los operadores ferroviarios y de autopistas de Europa Occidental reportan ahorros de costos frente a la sustitución mediante el despliegue de envolturas de polímero reforzado con fibra y lechadas de cemento microfino. Los marcos de cálculo del costo del ciclo de vida integrados en la contratación pública amplifican esta demanda, reforzando la expansión del mercado incluso en un contexto de inflación de materias primas. La innovación se centra en sistemas de mortero híbrido que ofrecen tanto recuperación estructural como mejoras en el rendimiento energético, lo que los hace especialmente atractivos para instalaciones industriales donde el tiempo de inactividad genera elevadas penalizaciones en los ingresos.

Endurecimiento de los Códigos de Eficiencia Energética

La Directiva revisada sobre el Rendimiento Energético de los Edificios de 2024 impone umbrales de clase E del Certificado de Eficiencia Energética para 2030 y de clase D para 2033, lo que lleva a los propietarios de edificios más antiguos a acometer mejoras en la envolvente a un ritmo cada vez más acelerado. Las lechadas de inyección de alto rendimiento y los sistemas de reparación de puentes térmicos se vuelven esenciales, especialmente en estructuras de mampostería comunes en los centros urbanos históricos. Los estados miembros nórdicos lideran la adopción temprana; Suecia documentó un repunte en los pedidos de morteros de reparación avanzados durante los ciclos de retrofitting de 2024. Los incentivos fiscales, incluida la depreciación acelerada para renovaciones profundas, compensan el precio premium de los productos, sosteniendo la demanda de químicos certificados según la norma EN 1504 que combinan la reparación estructural con la mejora de la hermeticidad al aire.

Fondos de Resiliencia de Infraestructuras que Desbloquean Presupuestos de Rehabilitación

Para 2030, el Mecanismo Conectar Europa y el Fondo de Cohesión se centrarán en mejoras resilientes al clima para activos de carreteras, ferrocarriles y agua. Italia destaca, impulsando la demanda de productos especializados como morteros con protección anticorrosión y revestimientos hidrófobos, especialmente adecuados para su clima mediterráneo. Los contratos basados en el rendimiento suelen enfatizar una durabilidad de 20 a 25 años, lo que genera una mayor demanda de productos premium, como aditivos autorreparables y lechadas de baja permeabilidad. Si bien el Sur y el Este de Europa han rezagado históricamente en inversiones de mantenimiento de activos, están emergiendo ahora como centros de crecimiento fundamentales en el mercado europeo de Químicos para Construcción, Reparación y Rehabilitación. Los proveedores que aprovechan los modelos de ciclo de vida del hormigón y ofrecen asistencia en materia de cumplimiento normativo están ganando una ventaja competitiva en el proceso de contratación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de materias primas de epoxi y PU | -0.8% | Regiones con alta concentración manufacturera | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada | -0.6% | Europa Occidental, extendiéndose hacia el este | Mediano plazo (2-4 años) |

| Regulaciones de incendios en túneles que limitan ciertas lechadas de polímero | -0.3% | Alemania, Francia, Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Materias Primas de Epoxi y PU

Los precios de la resina epoxi se dispararon en 2024 en medio de perturbaciones en la cadena de suministro petroquímica mundial, mientras que los precursores de poliuretano también aumentaron, comprimiendo los márgenes de los contratistas y provocando la inclusión de cláusulas de ajuste de precios trimestrales. La dependencia de intermediarios asiáticos magnifica la exposición, y los presupuestos de proyectos aguas abajo ahora incorporan primas de contingencia. Los productores responden buscando la integración hacia atrás y pilotando epoxis de base biológica, aunque la comercialización sigue estando a tres años de distancia. Mientras tanto, la ingeniería de valor se intensifica, fomentando la sustitución hacia sistemas cementosos o híbridos donde el rendimiento técnico lo permite. La volatilidad persistente frena el gasto a corto plazo, restando 0,8 puntos porcentuales a la CAGR proyectada para el mercado europeo de Químicos para Construcción, Reparación y Rehabilitación.

Escasez de Mano de Obra Cualificada

En 2024, la UE enfrenta un déficit significativo de trabajadores de la construcción, siendo Alemania uno de los más afectados. Este déficit está causando retrasos en los proyectos de reparación especializados. Técnicas como la inyección de lechada y el envoltura de fibra requieren operarios certificados, un grupo de talento que no surgirá fácilmente de las fuentes de mano de obra tradicionales sin una recualificación significativa. El problema se agrava por el envejecimiento de la fuerza laboral; la edad media de un técnico certificado es relativamente alta. A pesar de que los contratistas aumentan los salarios e implementan formación en obra, los plazos de los proyectos continúan alargándose, afectando los ingresos inmediatos de los proveedores. Si bien la robótica y los cartuchos de mezcla lista ofrecen cierto alivio, su adopción sigue siendo limitada en comparación con las demandas más amplias del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Materiales de Inyección de Lechada Refuerzan el Dominio del Mercado

Los materiales de inyección de lechada ostentan la mayor participación del mercado europeo de Químicos para Construcción, Reparación y Rehabilitación, con una participación de ingresos del 43,85%. Su superior capacidad de penetración en grietas sustenta una adopción explosiva en retrofits de patrimonio histórico y mejoras energéticas, donde las interfases estructurales deben sellarse sin desmontar los elementos de fachada. La CAGR del 5,43% del segmento hasta 2031 supera a todos sus pares, a medida que los proveedores integran tecnología de cemento microfino e híbridos de poliuretano autonivelantes que abordan tanto las funciones de carga como las de puente térmico. Los marcos de especificación bajo la norma EN 1504 priorizan cada vez más las soluciones de inyección de lechada que pueden demostrar una resistencia de adherencia superior a 25 MPa y una permeabilidad inferior a 10^-16 m/s, estándares que los productos de próxima generación ya superan.

Las clases de productos alternativos quedan rezagadas, aunque ocupan nichos defendibles. Los sistemas de envoltura de fibra están ganando impulso en los retrofits sísmicos en Italia y Grecia, utilizando tejidos de carbono para aumentar la capacidad de flexión. Los morteros de microconcreto satisfacen las demandas de reparación de precisión de losas industriales expuestas a derrames químicos, mientras que los morteros modificados abordan entornos agroindustriales severos. Es probable que los protectores de armadura aumenten su demanda a medida que los propietarios de infraestructuras costeras intensifican sus esfuerzos para prevenir la corrosión. En conjunto, la innovación en productos alimenta una cartera resiliente que sustenta el mercado europeo de Químicos para Construcción, Reparación y Rehabilitación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector de Uso Final: La Infraestructura Asciende como el Segmento Vertical de Mayor Crecimiento

El sector industrial e institucional continuó dominando la participación del mercado europeo de Químicos para Construcción, Reparación y Rehabilitación, representando el 47,52% en 2025, respaldado por culturas proactivas de mantenimiento de plantas y regímenes operativos de seguridad crítica. Los complejos petroquímicos, las plantas de alimentos y los centros de datos prefieren químicos de reparación premium para reducir las paradas; las lechadas de cemento microfino capaces de alcanzar resistencia a la compresión en una hora tienen una gran aceptación. No obstante, la infraestructura emerge como el líder en impulso, registrando una CAGR del 5,78% hasta 2031, impulsada por los fondos de resiliencia de la UE. Los gestores de activos pasan del parcheo reactivo al mantenimiento predictivo, demandando morteros con sensores integrados y revestimientos de monitoreo de corrosión para ampliar los intervalos de inspección.

El sector inmobiliario comercial gana impulso gracias a las mejoras de fachada impulsadas por el Certificado de Eficiencia Energética, mientras que el impulso de la renovación residencial se extiende más allá de los primeros adoptantes Alemania y Francia hacia España y Polonia a través de esquemas de incentivos como MaPrimeRénov y los préstamos KfW 261. La convergencia intersectorial en torno a la sostenibilidad y la durabilidad reduce la brecha de rendimiento, alentando a las cadenas de suministro a armonizar las plataformas de formulación en diversas aplicaciones de uso final. Esta convergencia asegura una expansión de volumen a mediano plazo para el mercado europeo de Químicos para Construcción, Reparación y Rehabilitación, a pesar de las oscilaciones cíclicas en la construcción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania, aprovechando un ecosistema de renovación anual respaldado por subvenciones federales KfW y deducciones fiscales de los Länder, ostenta una participación del 14,41% de los ingresos de 2025. Con la vista puesta en los objetivos de neutralidad energética, Alemania está siendo testigo de un auge en el retrofitting de plantas manufactureras y parques de viviendas. Este impulso ha intensificado la demanda de lechadas de inyección que cumplen con el estándar Passivhaus. Si bien los desarrolladores del mercado disfrutan de las ventajas de una densa red de aplicadores certificados, una inminente oleada de jubilaciones plantea un desafío. Sin programas de formación profesional rápidos para reponer la mano de obra cualificada, el crecimiento podría verse frenado.

Italia está experimentando un rápido crecimiento, ostentando el título de nación de mayor crecimiento, con una sólida tasa de crecimiento proyectada del 5,65% de 2026 a 2031. El Plan Nacional de Recuperación y Resiliencia ha destinado una financiación sustancial para mejoras en infraestructuras de transporte. Simultáneamente, el incentivo fiscal Superbonus 110% está impulsando los retrofits de viviendas privadas, especialmente donde convergen los estándares sísmicos y de eficiencia energética. Los proveedores de morteros de doble función, que ofrecen tanto refuerzo de muros de cortante como aislamiento, están siendo testigos de un mayor interés por parte de los primeros adoptantes. Cabe destacar que emergen disparidades regionales: los centros industriales del norte priorizan minimizar las paradas en las líneas de producción, mientras que las regiones del sur enfatizan el refuerzo de la resiliencia frente a los desafíos sísmicos y de inundaciones.

Francia, España y el Reino Unido aprovechan cada uno oportunidades lucrativas. La iniciativa MaPrimeRénov de Francia tiene como objetivo mejoras significativas en viviendas anualmente. España está canalizando fondos de la UE para renovar sus autopistas nacionales. Mientras tanto, el Reino Unido, en respuesta a la investigación del incendio de Grenfell, está dirigiendo inversiones a través de su Estrategia Nacional de Infraestructuras, con especial atención a los materiales compuestos resistentes al fuego. Las naciones de Europa del Este, categorizadas bajo el Resto de Europa, están convirtiendo hábilmente los fondos estructurales de la UE en proyectos tangibles. Sin embargo, el ritmo de adopción de especificaciones de alto nivel está moderado por los marcos de contratación aún en maduración de la región. Estas iniciativas de política geográficamente adaptadas refuerzan colectivamente un panorama de demanda diversificado, protegiendo al mercado europeo de Químicos para Construcción, Reparación y Rehabilitación de las vulnerabilidades de las dependencias de un solo país.

Panorama Competitivo

El Mercado Europeo de Químicos para Construcción, Reparación y Rehabilitación está moderadamente fragmentado. MAPEI, Sika y Holcim aprovechan sus amplias huellas de fabricación continental y sus presupuestos de investigación y desarrollo para desarrollar continuamente formulaciones sostenibles, como morteros de carbono negativo y sellantes de grietas con microcápsulas. Saint-Gobain Weber y MC-Bauchemie se diferencian mediante aglutinantes de base biológica y aplicaciones de dosificación digital que acortan los tiempos de ciclo en obra. La presión regulatoria de la norma EN 1504 y los informes de taxonomía de la UE acentúan la prima competitiva en productos trazables, de bajo carbono y alta durabilidad, reconfigurando las hojas de ruta estratégicas en todo el mercado europeo de Químicos para Construcción, Reparación y Rehabilitación.

Líderes de la Industria Europea de Químicos para Construcción, Reparación y Rehabilitación

MAPEI S.p.A.

Saint-Gobain

Sika AG

RPM International Inc.

HOLCIM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: En respuesta a la demanda de los clientes de mayor comodidad y reducción de residuos en trabajos de menor escala, Setcrete Ltd. lanzó un nuevo saco de tamaño reducido de 2,5 kg de su popular Mortero de Reparación de Fraguado Rápido en el Reino Unido.

- Enero de 2025: Imerys lanzó Fondag Aerospace, un hormigón diseñado para soportar las exigentes condiciones de los lanzamientos de cohetes en Europa y el resto del mundo. Fondag Aerospace ha sido desarrollado para satisfacer los exigentes requisitos de la industria aeroespacial.

Alcance del Informe del Mercado Europeo de Químicos para Construcción, Reparación y Rehabilitación

Los compuestos químicos especializados, conocidos como químicos para construcción, reparación y rehabilitación, restauran y mejoran las estructuras existentes. Estos químicos abordan daños como grietas y desconchados, refuerzan las capacidades de carga y protegen contra factores ambientales, todo ello orientado a prolongar la vida útil de una estructura.

El mercado europeo de químicos para construcción, reparación y rehabilitación está segmentado por tipo de producto, sector de uso final y geografía. Por tipo de producto, el mercado está segmentado en sistemas de envoltura de fibra, materiales de inyección de lechada, morteros de microconcreto, morteros modificados y protectores de armadura. Por sector de uso final, el mercado está segmentado en comercial, industrial e institucional, infraestructura y residencial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de químicos para construcción, reparación y rehabilitación en 6 países de la región europea. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Sistemas de Envoltura de Fibra |

| Materiales de Inyección de Lechada |

| Morteros de Microconcreto |

| Morteros Modificados |

| Protectores de Armadura |

| Comercial |

| Industrial e Institucional |

| Infraestructura |

| Residencial |

| Francia |

| Alemania |

| Italia |

| Rusia |

| España |

| Reino Unido |

| Resto de Europa |

| Por Tipo de Producto | Sistemas de Envoltura de Fibra |

| Materiales de Inyección de Lechada | |

| Morteros de Microconcreto | |

| Morteros Modificados | |

| Protectores de Armadura | |

| Por Sector de Uso Final | Comercial |

| Industrial e Institucional | |

| Infraestructura | |

| Residencial | |

| Por País | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de químicos para construcción, reparación y rehabilitación?

Se espera que el tamaño del mercado europeo de químicos para construcción, reparación y rehabilitación alcance USD 0,96 mil millones en 2026.

¿Qué valor alcanza el mercado europeo de químicos para construcción, reparación y rehabilitación en 2031?

Los pronósticos indican USD 1,22 mil millones en 2031, lo que refleja una CAGR del 4,97%.

¿Qué categoría de producto lidera la demanda en Europa de químicos para construcción y reparación?

Los materiales de inyección de lechada mantuvieron una participación del 43,85% en 2025 debido a su versatilidad en retrofits estructurales y de eficiencia energética.

¿Por qué Italia es el mercado nacional de mayor crecimiento?

Italia se beneficia de EUR 15.600 millones en financiación de resiliencia e incentivos fiscales generosos que apoyan las mejoras sísmicas y energéticas.

¿Cuál es el principal desafío que podría frenar el crecimiento a corto plazo?

La volatilidad en los precios de las materias primas de epoxi y poliuretano infla los presupuestos de los proyectos y puede aplazar algunos calendarios de rehabilitación.

Última actualización de la página el: