Tamaño y participación del mercado de centros de datos de Bélgica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

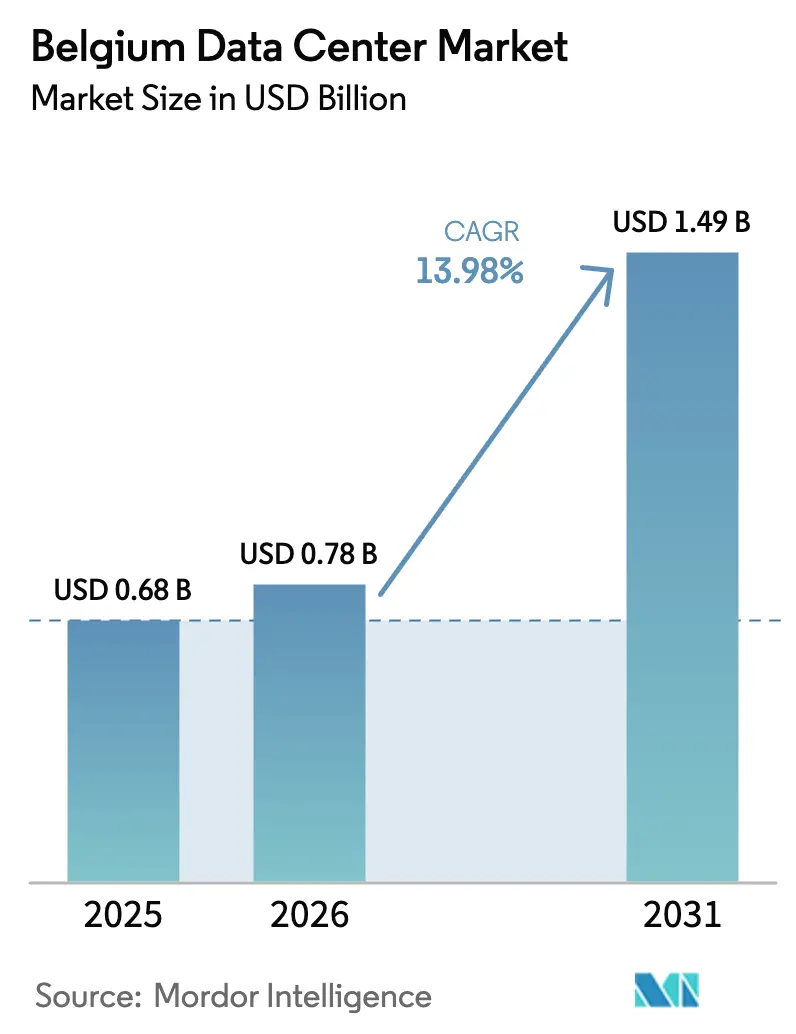

| Tamaño del mercado en el año base (2025) | 0.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Bélgica por Mordor Intelligence

El tamaño del mercado de centros de datos de Bélgica en 2026 se estima en USD 0,78 mil millones, creciendo desde el valor de 2025 de USD 0,68 mil millones, con proyecciones para 2031 que muestran USD 1,49 mil millones, creciendo a una TCAC del 13,98% entre 2026 y 2031. En términos de base instalada, se espera que el mercado crezca de 420,10 miles de megavatios en 2025 a 644,40 miles de megavatios en 2030, a una TCAC del 8,93% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones del segmento de mercado se calculan e informan en términos de MW. Flandes ofrece tarifas eléctricas industriales por debajo del promedio, Bruselas proporciona conectividad submarina densa en operadores, y un despliegue de fibra óptica a nivel nacional sustenta aplicaciones de alto ancho de banda. En conjunto, estos factores posicionan al mercado de centros de datos de Bélgica como un hub alternativo europeo emergente. La rápida adopción de la inteligencia artificial está elevando los requisitos de densidad de potencia, lo que a su vez acelera las actualizaciones del Nivel 3 al Nivel 4. Mientras tanto, los operadores de hiperescala prefieren Bélgica sobre Ámsterdam saturado, y los incentivos fiscales municipales para proyectos de reutilización de calor ayudan a compensar el aumento de los costos de la red eléctrica. La consolidación sigue siendo moderada a medida que los proveedores globales de nube compiten con especialistas regionales por el creciente conjunto de cargas de trabajo empresariales repatriadas.

Principales conclusiones del informe

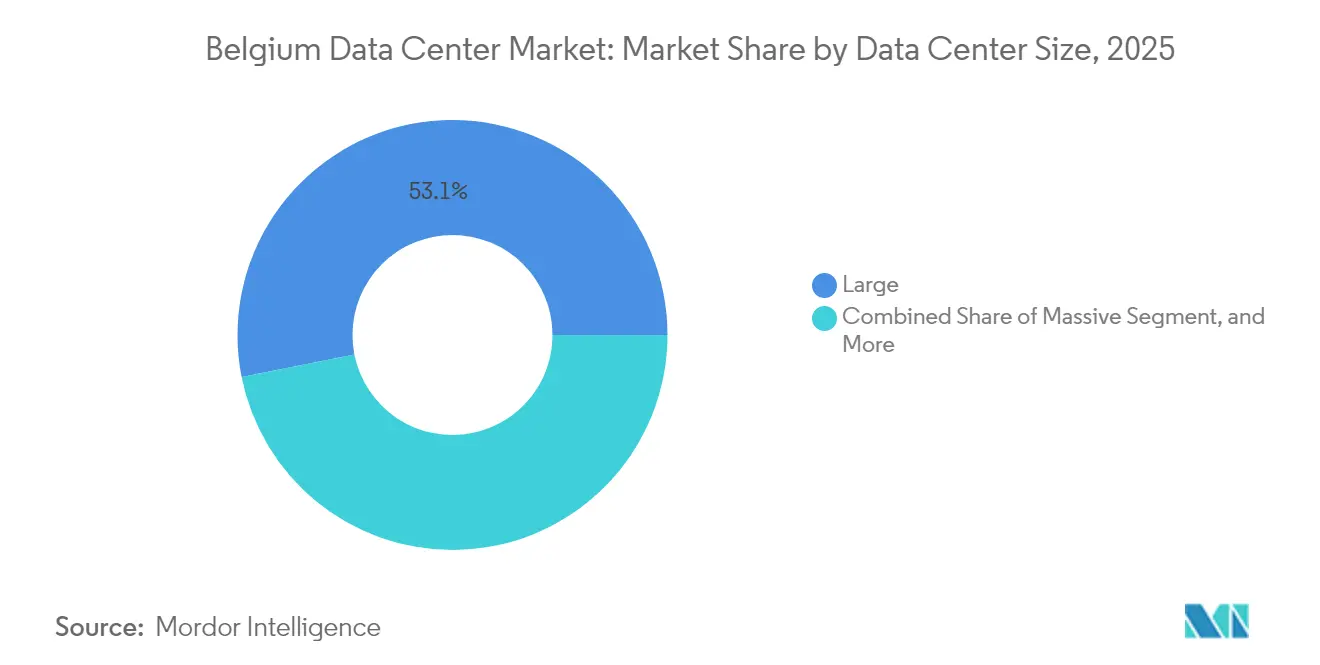

- Por tamaño de centro de datos, las instalaciones grandes representaron el 53,12% de la participación del mercado de centros de datos de Bélgica en 2025, mientras que se prevé que los sitios de tamaño mediano se expandan a una TCAC del 14,64% hasta 2031.

- Por tipo de nivel, el Nivel 3 capturó el 82,05% del tamaño del mercado de centros de datos de Bélgica en 2025, mientras que el Nivel 4 está destinado a crecer a una TCAC del 15,12% hasta 2031.

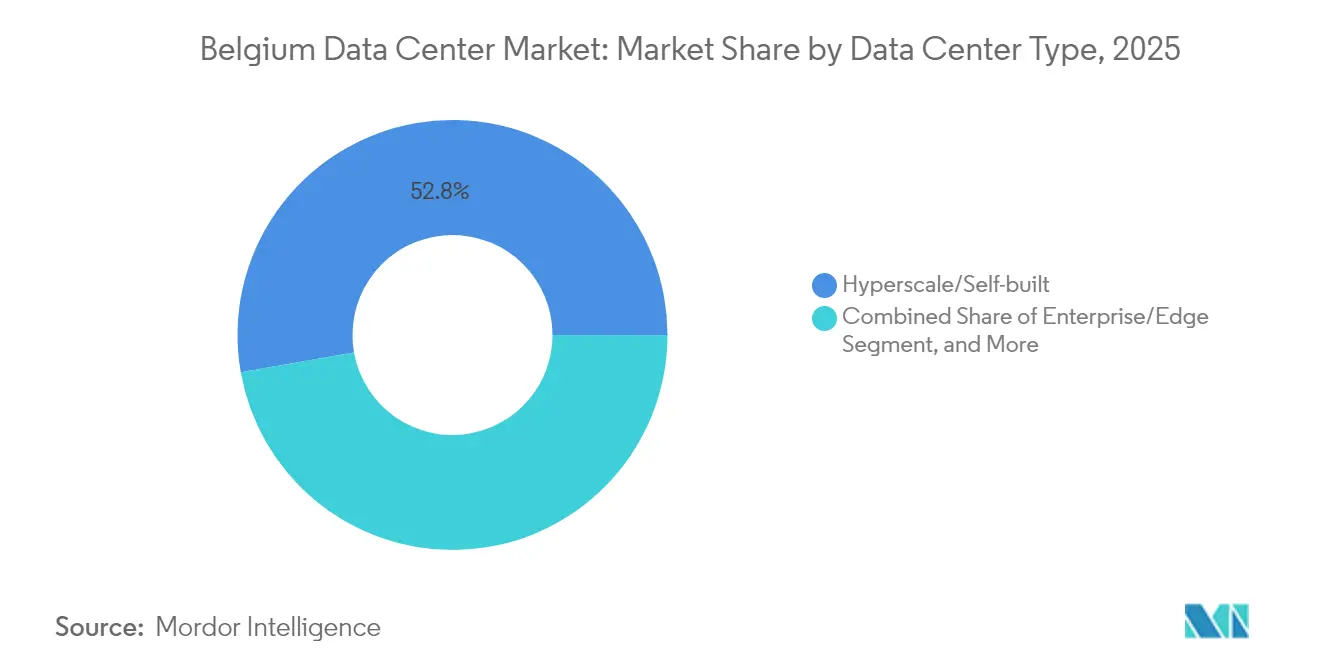

- Por tipo de centro de datos, los sitios de hiperescala y autoconstruidos representaron el 52,78% del tamaño del mercado de centros de datos de Bélgica en 2025 y se espera que avancen a una TCAC del 9,12% hasta 2031.

- Por usuario final, TI y telecomunicaciones lideraron el mercado de centros de datos de Bélgica con una participación de ingresos del 65,10% en 2025; se prevé que la banca, los servicios financieros y los seguros se expandan a una TCAC del 8,97% hasta 2031.

- Por punto de acceso, Bruselas dominó el despliegue de capacidad en el mercado de centros de datos de Bélgica en 2025, mientras que el resto de Bélgica proyecta registrar una TCAC del 9,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de Bélgica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de TCAC | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fuerte densificación del backhaul de fibra óptica | +2.1% | Nacional, concentrado en Bruselas y Amberes | Mediano plazo (2-4 años) |

| Tarifa eléctrica para compradores industriales por debajo del promedio de la UE | +1.8% | Región de Flandes con exenciones competitivas | Corto plazo (≤ 2 años) |

| Creciente repatriación de la nube empresarial a instalaciones de colocación | +2.3% | Nacional, con ganancias tempranas en Bruselas, Gante y Amberes | Mediano plazo (2-4 años) |

| Aceleración de la adopción de cargas de trabajo de IA/ML entre las empresas belgas | +2.9% | Nacional, con desbordamiento hacia mercados vecinos | Largo plazo (≥ 4 años) |

| Redundancia del cable submarino Bruselas-Fráncfort-Ámsterdam | +1.6% | Área metropolitana de Bruselas, extendiéndose al corredor flamenco | Largo plazo (≥ 4 años) |

| Incentivos fiscales poco conocidos para proyectos de reutilización de calor | +1.4% | A nivel municipal, en expansión hacia programas regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Densificación del Backhaul de Fibra Óptica

Proximus Group planea invertir entre EUR 10.000 y 15.000 millones (USD 10.800 y 16.200 millones) en fibra óptica para llegar al 95% de los hogares en 2030, y ya ha conectado 2,3 millones de hogares a principios de 2025. [1]Proximus Group, "Ambición de fibra óptica de Proximus Group," proximus.com Las unidades masivas de punto de presencia que pesan más de 25 toneladas requieren logística dedicada, por lo que la demanda está trasladándose de la agregación a nivel de gabinete a centros de datos de borde metropolitano. Las instalaciones de tamaño mediano, por tanto, superan al mercado general de centros de datos de Bélgica. El financiamiento de empresa conjunta del Fondo de Infraestructura Belga garantiza que los despliegues rurales avancen junto con las construcciones urbanas, haciendo viables las ubicaciones perimetrales. Un mayor alcance de la fibra óptica también incrementa la densidad de interconexión, un criterio clave para las cargas de trabajo de inferencia de IA que requieren una latencia inferior a 5 milisegundos.

Tarifa Eléctrica para Compradores Industriales por Debajo del Promedio de la UE

Los compradores industriales pagaron 13,1 eurocéntimos por kWh en febrero de 2025, lo que resulta más económico que los parámetros de referencia de Ámsterdam y Fráncfort. [2]Comisión Europea, "Estadísticas de energía - Precios de la electricidad," ec.europa.eu Flandes magnifica la ventaja mediante exenciones para usuarios electrointensivos, reduciendo los costos totales de suministro que a menudo superan el 60% del gasto operativo de los centros de datos. Google citó la previsibilidad de los precios de energía como un factor clave al comprometer EUR 1.000 millones (USD 1.080 millones) en su segundo campus belga. Aunque los cargos por red aumentaron en 2025, las tarifas basadas en capacidad siguen siendo negociables para los hiperescaladores elegibles. El margen de precios respalda los bastidores de alta densidad adicionales necesarios para el entrenamiento de IA, ayudando a Bélgica a preservar su ventaja de costos a medida que las redes eléctricas vecinas se ajustan.

Creciente Repatriación de la Nube Empresarial a Instalaciones de Colocación

Barclays constata que el 86% de los directores de información (CIO) a nivel mundial pretenden migrar algunas cargas de trabajo fuera de la nube pública. [3]Barclays, "Encuesta de repatriación de la nube empresarial," barclays.co.uk Las empresas belgas se hacen eco del sentimiento, citando la soberanía de datos y las espirales de costos de IA. Los proveedores de colocación reportan tasas de adopción crecientes para espacios de medio bastidor y jaula agrupados con accesos directos a la nube, lo que permite a las empresas ajustar arquitecturas híbridas sin poseer hardware. Las instituciones de BFSI, recién cubiertas bajo NIS2, priorizan los módulos criptográficos en las instalaciones propias y la zonificación de recuperación ante desastres. Este pico de demanda impulsa el segmento de instalaciones medianas del mercado de centros de datos de Bélgica y sustenta contratos mayoristas con bloques mínimos de 5 MW.

Aceleración de la Adopción de Cargas de Trabajo de IA y Aprendizaje Automático entre las Empresas Belgas

La encuesta de EY de 2024 muestra que el 70,9% de las empresas belgas implementan al menos una aplicación de IA. Los modelos transformer utilizados en servicios legales y de tecnología financiera requieren entre 5 y 10 veces la densidad de potencia de las pilas web heredadas, haciendo obsoletas las salas de servidores convencionales. Los proyectos de Nivel 4 ganan tracción porque el entrenamiento de IA no puede tolerar las ventanas de mantenimiento de 1 hora permitidas en el Nivel 3. Los operadores, por tanto, integran rutas eléctricas 2N+1 y refrigeración directa al chip. Los hiperescaladores también construyen pods de IA más pequeños cerca de los campus industriales, cumpliendo los objetivos de latencia para casos de uso de visión artificial en la manufactura.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de TCAC | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Tiempos de obtención de permisos más lentos tras el decreto de sostenibilidad de 2025 | -1.9% | Nacional, con aplicación más estricta en Bruselas | Corto plazo (≤ 2 años) |

| Capacidad ajustada de la red eléctrica en la región de Flandes | -2.4% | Flandes, afectando la expansión del corredor industrial | Mediano plazo (2-4 años) |

| Mayor competencia de los centros de hiperescala de París y Ámsterdam | -1.7% | Nacional, presión competitiva de los mercados vecinos | Largo plazo (≥ 4 años) |

| Crecientes restricciones al uso del agua en el área metropolitana de Bruselas | -1.3% | Región de la Capital de Bruselas, extendiéndose a los municipios circundantes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tiempos de Obtención de Permisos más Lentos tras el Decreto de Sostenibilidad de 2025

Flandes introdujo certificados de desempeño energético para nuevas salas de servidores en enero de 2025, extendiendo los ciclos de aprobación entre seis y doce meses. Bruselas aplica límites más estrictos a los combustibles fósiles bajo su plan climático PACE, requiriendo estudios de ciclo de vida del carbono antes de cualquier excavación. Los sitios de hiperescala de gran huella son los más afectados, aunque representan más de la mitad del mercado de centros de datos de Bélgica. Los mandatos municipales de reutilización de calor, como los del Corredor Energético de Mechelen, requieren que los solicitantes negocien contratos tripartitos con las empresas de servicios públicos y los planificadores de la ciudad. Los primeros en actuar se benefician porque los campus existentes pueden añadir módulos de energía de forma incremental sin reiniciar toda la secuencia de permisos, una barrera que disuade a los nuevos entrantes que desean construir desde cero.

Capacidad Ajustada de la Red Eléctrica en la Región de Flandes

El Plan de Desarrollo Federal de Elia 2024-2034 señala una congestión persistente en los cinturones industriales de Amberes y Gante. Fluvius, el operador de distribución local (DSO), programa el refuerzo de la red en tramos de varios años, aunque las conexiones de centros de datos de 50 MW aún esperan hasta 36 meses. Los operadores dividen cada vez más los despliegues en bloques de 10 MW para escalonar las fechas de energización. Algunos trasladan nuevas construcciones al sur de Valonia, aceptando mayores distancias de backhaul pero colas de interconexión más cortas. Los cuellos de botella en la red eléctrica, si no se resuelven, podrían obstaculizar el crecimiento del mercado de centros de datos de Bélgica al eliminar los mejores terrenos ya construidos que, de otro modo, estarían listos para una rápida reconversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: Las instalaciones medianas impulsan el crecimiento distribuido

Los sitios grandes retuvieron una participación del 53,12% del mercado de centros de datos de Bélgica en 2025, un legado de los primeros despliegues de hiperescala. La expansión modular de EUR 1.000 millones (USD 1.080 millones) de Google en St. Ghislain ilustra la continua concentración de capital. Sin embargo, las instalaciones medianas —aquellas con una carga de TI entre 2 MW y 10 MW— están destinadas a crecer a una TCAC del 14,64%, el doble del ritmo general. Se proyecta que el tamaño del mercado de centros de datos de Bélgica para sitios medianos alcanzará USD 460 millones en 2031, reflejando la preferencia empresarial por nodos de proximidad que permanezcan dentro de los límites jurisdiccionales de NIS2. Las huellas distribuidas también protegen contra los límites de capacidad de la red en Flandes, permitiendo asignaciones de energía escalonadas. Los operadores ofrecen arrendamientos a corto plazo y paquetes de acceso a la nube, un perfil que resuena con los directores financieros (CFO) reacios a los contratos de hiperescala plurianuales.

La tendencia hacia instalaciones medianas se ve reforzada por la agenda de fibra óptica de Proximus Group, que instala refugios de agregación perimetral cada pocos kilómetros. Dado que cada refugio pesa aproximadamente 25 toneladas, los desarrolladores integran salas de micro centros de datos en lugar de armarios de calle. Estas salas a menudo se convierten en inquilinos de parques industriales ligeros existentes, acelerando así el tiempo de comercialización. Mientras tanto, los mega campus que superan los 50 MW siguen siendo escasos porque el ensamblaje de terrenos cerca de subestaciones de 150 kV enfrenta el rechazo de la comunidad por el uso del agua y las preocupaciones sobre el tráfico. Así, los nodos medianos integran el mercado de centros de datos de Bélgica en una malla de alcance nacional mientras siguen anclados a Bruselas para el enrutamiento financiero de baja latencia.

Por tipo de nivel: La aceleración del Nivel 4 refleja las demandas de IA

El Nivel 3 representó el 82,05% de la capacidad de 2025, ofreciendo una resiliencia suficiente para la mayoría de las cargas de trabajo de SaaS y CDN. Sin embargo, las canalizaciones de inferencia de IA exigen disponibilidad constante de GPU; cualquier interrupción planificada puede corromper los puntos de control de entrenamiento, valorados en millones de ciclos de cómputo. En consecuencia, la TCAC del Nivel 4 del 15,12% supera a todos los demás niveles, y se espera que la participación del mercado de centros de datos de Bélgica para el Nivel 4 supere el 10,00% en 2031. La construcción de LCL Belgium NV en Bruselas Norte por EUR 30 millones (USD 32,4 millones) cuenta con anillos UPS 2N dobles y almacenamiento de energía en baterías en el sitio para satisfacer los requisitos de las mesas de operaciones del sector BFSI. Las huellas de Nivel 1 y Nivel 2 disminuyen a medida que los entornos de prueba y desarrollo migran a la nube, eliminando el último refugio donde se toleraba una disponibilidad inferior al 99,95%.

Los operadores también aprovechan las credenciales de Nivel 4 para ganar contratos de IA soberana de los ministerios que deben cumplir con las normas europeas de nube de confianza. Si bien la prima de inversión de capital puede alcanzar el 25%, los clientes compensan el incremento activando programas de respuesta a la demanda que monetizan los generadores inactivos. El impulso regulatorio es fuerte: NIS2 declara a los centros de datos parte de la infraestructura crítica, lo que significa que las violaciones de disponibilidad atraen multas administrativas. Por tanto, el mercado de centros de datos de Bélgica trata cada vez más al Nivel 4 no como un nicho, sino como el estándar arquitectónico predeterminado para todo lo que involucra inferencia de IA o pagos en tiempo real.

Por tipo de centro de datos: La dominancia de la hiperescala persiste

Los sitios de hiperescala y autoconstruidos representaron el 52,78% de los ingresos de 2025 y se espera que continúen liderando a una TCAC del 9,12%. Anclan los despliegues de regiones en la nube y reservan espacio para laboratorios de IA internos. La adición de una zona de disponibilidad de Azure en Bélgica por parte de Microsoft subraya un cambio más amplio hacia la redundancia de múltiples zonas dentro de un solo país, una estrategia posibilitada por los densos anillos de fibra óptica. Los mayoristas de colocación se benefician a medida que las empresas repatrian cargas de trabajo de IA; a menudo prevenden el 70% de una nueva sala antes de que se vierta la primera losa. El borde empresarial y el micro borde forman una larga cola que se expande al ritmo de la adopción de redes privadas de 5G, pero su contribución absoluta al tamaño del mercado de centros de datos de Bélgica sigue siendo modesta.

Aún existe espacio de colocación sin utilizar en las salas, remanente de las construcciones especulativas anteriores a la pandemia de COVID-19. Los operadores, sin embargo, lo mantienen en línea para capturar picos inesperados de contratos de entrenamiento de modelos. Por su parte, los hiperescaladores suscriben acuerdos de compra de energía renovable (PPA) con anticipación a la demanda, fijando techos de costos de energía. El PPA eólico de 118 MW de Google, finalizado en julio de 2024, restablece el punto de referencia de la industria para la energía libre de carbono dentro de Bélgica. Dichos acuerdos también influyen en las conversaciones de arrendamiento porque las empresas quieren evidencia de que su ocupación se alinea con las trayectorias de objetivos basados en la ciencia.

Por usuario final: La aceleración de BFSI supera el liderazgo de TI

TI y telecomunicaciones generaron el 65,10% de la facturación de 2025, mientras que BNIX manejó un tráfico pico de 13,2 Tbps. Sin embargo, el sector BFSI, aunque más pequeño, crecerá más rápidamente a una TCAC del 8,97%. Las plataformas de negociación algorítmica requieren simetría de latencia con Londres y Fráncfort, haciendo de Bruselas un atractivo punto de triangulación. A medida que el mercado de centros de datos de Bélgica añade motores antifraude impulsados por IA y entornos de prueba de tecnología regulatoria, los bancos buscan jaulas con interconexiones de bajo jitter. La manufactura gana terreno a medida que los proveedores de la industria automotriz despliegan la detección de defectos basada en visión artificial, mientras que las cargas de trabajo del sector público aumentan tras las directivas de nube federal que exigen el procesamiento local de datos para identificaciones ciudadanas.

Las empresas de telecomunicaciones como Proximus Group prefieren los centros neutros de operadores sobre las salas propietarias, una inversión de la práctica anterior. El operador vendió su cartera de centros de datos por EUR 130 millones (USD 140,4 millones) para concentrarse en la fibra óptica y el 5G, abriendo la participación a los proveedores independientes de colocación. Los picos de transmisión de medios durante grandes eventos deportivos aún aumentan el tráfico entre 3 y 4 veces la línea base, pero los nodos de caché absorben gran parte de esa carga, moderando la demanda incremental de espacio en los núcleos metropolitanos.

Análisis geográfico

Bruselas alberga la mayoría de las estaciones de aterrizaje de cables submarinos e instituciones de la UE, por lo que concentró naturalmente las cargas de trabajo en 2024. Sin embargo, la escasez de suelo y las normas de reutilización de agua empujan los nuevos proyectos hacia el corredor industrial flamenco. El resto del submercado belga registrará una TCAC del 9,02%, con Amberes y Gante emergiendo como bucles secundarios, aún dentro de los 25 milisegundos de Ámsterdam. Los desarrolladores apuntan a terrenos regenerados donde los consejos de zonificación favorecen la infraestructura digital sobre la manufactura pesada. Valonia sigue siendo una frontera, aunque el impulso de fibra óptica rural de Proximus Group podría desbloquear construcciones de micro borde coubicadas con matrices de sensores de tecnología agrícola.

La expansión de los centros de datos hacia zonas periurbanas también mitiga el riesgo de interrupciones en una sola ciudad, satisfaciendo las cláusulas de redundancia de NIS2. Bruselas conservará los nodos de mando y control y los sistemas centrales de banca, pero la analítica por lotes y los niveles de archivo migran hacia afuera. Esta dispersión geográfica marca la evolución del mercado de centros de datos de Bélgica de un modelo de concentrador y radio a una malla, reflejando las mejores prácticas de arquitectura de redes.

Bruselas sigue siendo el eje del mercado de centros de datos de Bélgica, gracias a su doble función como capital política y centro de intercambio de tráfico transfronterizo. Alrededor del 75% de los hogares tienen acceso a fibra óptica, y la ciudad está situada sobre enlaces submarinos redundantes que alinean las rutas de latencia tanto hacia América del Norte como hacia los países nórdicos. El suelo zonificado para uso industrial dentro de la vía de circunvalación es escaso y costoso, y las normas climáticas PACE restringen el uso de sistemas de respaldo con combustibles fósiles. Los operadores, por tanto, reconvierten parques de oficinas cerrados, aceptando mayores costos de rehabilitación a cambio de tiempos de obtención de permisos más cortos. Los límites de uso de agua introducidos en 2024 estipulan el uso de refrigeración de circuito cerrado o la reutilización del calor municipal, impulsando a los constructores hacia tecnologías de inmersión o intercambiadores de calor de puerta trasera.

Flandes impulsa el resto de la historia de crecimiento de Bélgica. Las exenciones eléctricas competitivas y la proximidad a los principales clientes industriales atraen a los desarrolladores, incluso mientras Elia advierte sobre la congestión en las subestaciones. Los fondos específicos de mejora de la red en el plan 2024-2034 priorizan el cierre del bucle de 150 kV alrededor de Amberes. Ciudades como Mechelen comercializan sus redes de calefacción de distrito, utilizando los ingresos del calor residual para compensar los presupuestos climáticos municipales. Los nodos perimetrales cerca de nuevos grupos de energía eólica terrestre combinan una carga de TI de 6 a 8 MW con almacenamiento de energía detrás del contador, otorgando a los inquilinos acceso a energía directamente proveniente de fuentes renovables. Estos atributos están empujando al mercado de centros de datos de Bélgica hacia un modelo de dos núcleos: Bruselas por su alta densidad de interconexión y Flandes por su suelo escalable y recursos energéticos.

Valonia contribuye con una participación menor, pero creciente. Las mejoras en el transporte de fibra óptica a lo largo del corredor E42 reducen la latencia de ida y vuelta a París por debajo de los 4 milisegundos, haciendo atractivo Charleroi para los sitios de recuperación ante desastres vinculados a las sedes francesas. Los incentivos del programa Digital Wallonia reembolsan hasta el 25% de los costos de preparación del sitio para instalaciones que cumplan los requisitos de elegibilidad fiscal de la UE. Aunque la región está por detrás de Flandes en capacidad de múltiples inquilinos, sus precios inmobiliarios más bajos resultan atractivos para los operadores mayoristas que buscan posicionarse para la futura demanda de IA. A nivel nacional, el mercado de centros de datos de Bélgica se beneficia de la ubicación central del país, ofreciendo un alcance de menos de 30 milisegundos a 200 millones de consumidores europeos.

Panorama competitivo

El campo competitivo está moderadamente concentrado. Google, Microsoft y Amazon operan campus autoconstruidos y poseen opciones de terreno a largo plazo para futuros megavatios. LCL Belgium NV, Datacenter United NV e Interxion (Digital Realty Trust Inc.) ofrecen colocación de múltiples inquilinos enfocada en clientes sensibles al cumplimiento normativo. La última ronda de inversión de capital de EUR 1.000 millones (USD 1.080 millones) de Google indica que los hiperescaladores siguen viendo a Bélgica como un nodo de baja latencia rentable. LCL Belgium NV aprovecha el diseño de Nivel 4 y una combinación de energía 100% renovable para ganar contratos de IA gubernamentales. Datacenter United NV apunta a las medianas empresas con salas de encuentro neutras para operadores que abarcan ocho ciudades belgas.

La diferenciación estratégica depende del aprovisionamiento de energía y las métricas de sostenibilidad. Google aseguró un PPA eólico de 118 MW en 2024, mientras que Microsoft explora celdas de combustible de hidrógeno en el sitio para respaldo. Los especialistas regionales contrarrestan con proyectos de reutilización de calor integrados en las redes municipales. Los operadores perimetrales agrupan clústeres privados de 5G y GPU locales para clientes manufactureros, un nicho aún no completamente penetrado por los hiperescaladores. Las fusiones siguen sobre la mesa, ya que la venta de activos de Proximus Group demuestra la disposición de los operadores de telecomunicaciones a desinvertir en bienes raíces. Los nuevos participantes extranjeros, especialmente los provenientes de Francia, ven a Bélgica como una vía de alivio ante los límites de capacidad de la red en París, añadiendo presión competitiva al mismo tiempo que validan las perspectivas a largo plazo del mercado.

La hoja de ruta tecnológica está evolucionando hacia la refrigeración líquida, las interconexiones resistentes a la computación cuántica y los enlaces ópticos en chip. Las empresas regionales se asocian con laboratorios académicos en Lovaina y Gante para crear prototipos de tejidos de red de próxima generación. Los contratos cada vez más exigen alineación con ISO 14001 y próximamente con la Taxonomía del Pacto Verde de la UE. Aquellos sin un plan claro de descarbonización corren el riesgo de quedar excluidos de las licitaciones de primer nivel, acelerando una huida hacia la calidad dentro del mercado de centros de datos de Bélgica.

Líderes de la industria de centros de datos de Bélgica

Google LLC

Datacenter United NV

SAP SE

EdgeConneX Inc.

Digital Realty Trust Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Los precios de la electricidad industrial en Bélgica se estabilizaron en 13,1 eurocéntimos por kWh tras los fuertes aumentos en los costos de red registrados anteriormente en el año, generando presiones sobre los costos operativos de los operadores de centros de datos, al tiempo que se mantiene la posición competitiva de Bélgica frente a los mercados de Ámsterdam y Fráncfort.

- Septiembre de 2025: El Grupo Elia publicó evaluaciones actualizadas de adecuación de la red eléctrica que destacan las continuas restricciones de transmisión en los corredores industriales flamencos, lo que llevó a los operadores de centros de datos a explorar ubicaciones alternativas y estrategias de capacidad distribuida; la evaluación influye en la planificación a largo plazo de instalaciones y en las decisiones de inversión en todo el mercado belga.

- Agosto de 2025: El sector de centros de datos de Bélgica registró tasas de utilización de capacidad en el primer trimestre de 2025 superiores al 85%, reflejando una fuerte demanda derivada de la adopción de cargas de trabajo de IA y la repatriación de la nube empresarial; la sostenida utilización respalda nuevas inversiones en instalaciones adicionales a pesar de las restricciones regulatorias.

- Julio de 2025: Los requisitos de informes de sostenibilidad de la CSRD (Directiva sobre Informes de Sostenibilidad Corporativa) entraron en pleno vigor para los operadores de centros de datos belgas, exigiendo divulgaciones integrales del impacto ambiental que moldean el diseño de las instalaciones y las estrategias operativas, creando ventajas competitivas para las empresas con programas ESG establecidos y sistemas de reutilización de calor.

Alcance del informe del mercado de centros de datos de Bélgica

Bruselas está cubierta como segmento por Punto de Acceso. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño de Centro de Datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de Nivel. No Utilizado, Utilizado están cubiertos como segmentos por Absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autoconstruido | ||

| Empresarial/Perimetral | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación minorista | |

| Colocación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios de comunicación y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Bruselas |

| Resto de Bélgica |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala/Autoconstruido | ||

| Empresarial/Perimetral | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación minorista | ||

| Colocación mayorista | |||

| Por usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de comunicación y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por punto de acceso | Bruselas | ||

| Resto de Bélgica | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DE CENTRO DE DATOS - El tamaño de los centros de datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001, o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de datos Grande: el número de bastidores debe estar entre 3.000 y 801, o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de datos Mediano: el número de bastidores debe estar entre 800 y 201, o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de datos Pequeño: el número de bastidores debe ser inferior a 200, o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles en función de las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se clasifican como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: colocación minorista, mayorista y de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios de Comunicación y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales del mercado estudiado. El alcance solo incluye operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación de la refrigeración y la energía. |

| Capacidad de carga de TI | La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW). |

| Tasa de absorción | Denota qué proporción de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de suelo elevado | Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de aire para sala de ordenadores (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo donde la parte frontal del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte frontal de los bastidores y mantener la temperatura. |

| Pasillo caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida del CRAC. |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuya disponibilidad continua es fundamental para la operación del centro de datos. |

| Eficiencia en el uso de la energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo total de energía del centro de datos)/(Consumo total de energía de los equipos de TI). Además, un centro de datos con una PUE de 1,2 a 1,5 se considera altamente eficiente, mientras que un centro de datos con una PUE superior a 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añaden componentes adicionales (UPS, generadores, CRAC) para que, en caso de un corte de energía o fallo de un equipo, los equipos de TI no se vean afectados. |

| Suministro de alimentación ininterrumpida (UPS) | Es un dispositivo conectado en serie con la alimentación eléctrica de la red, que almacena energía en baterías para que el suministro del UPS sea continuo para los equipos de TI incluso cuando se interrumpe la alimentación de la red. El UPS principalmente da soporte únicamente a los equipos de TI. |

| Generadores | Al igual que el UPS, los generadores se instalan en el centro de datos para garantizar un suministro eléctrico ininterrumpido, evitando tiempos de inactividad. Las instalaciones de los centros de datos disponen de generadores diésel y, habitualmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesidad más uno', indica la configuración de equipos adicionales disponible para evitar tiempos de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos cuenta con 4 sistemas UPS, se requeriría un sistema UPS adicional para alcanzar N+1. |

| 2N | Se refiere a un diseño totalmente redundante en el que se despliegan dos sistemas independientes de distribución de energía. Por tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por niveles determina la preparación de una instalación de centro de datos para mantener las operaciones del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando cuenta con un componente de energía no redundante (N) (UPS, generadores), componentes de refrigeración y un sistema de distribución de energía (desde las redes de energía eléctricas). El centro de datos de Nivel 1 tiene una disponibilidad del 99,67% y un tiempo de inactividad anual inferior a 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando cuenta con componentes redundantes de energía y refrigeración (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, UPS, enfriadores, equipos de disipación de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene una disponibilidad del 99,74% y un tiempo de inactividad anual inferior a 22 horas. |

| Nivel 3 | Un centro de datos que cuenta con componentes redundantes de energía y refrigeración, y múltiples sistemas de distribución de energía, se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, fallo de la refrigeración). El centro de datos de Nivel 3 tiene una disponibilidad del 99,98% y un tiempo de inactividad anual inferior a 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante a fallos. Un centro de datos de Nivel 4 cuenta con múltiples componentes independientes y redundantes de energía y refrigeración, así como múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos ante cualquier interrupción, garantizando así una operación continua. El centro de datos de Nivel 4 tiene una disponibilidad del 99,74% y un tiempo de inactividad anual inferior a 26,3 minutos. |

| Centro de datos pequeño | Un centro de datos con un área de suelo de ≤ 5.000 pies cuadrados o un número de bastidores instalables de ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | Un centro de datos con un área de suelo de entre 5.001 y 20.000 pies cuadrados, o un número de bastidores instalables de entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | Un centro de datos con un área de suelo de entre 20.001 y 75.000 pies cuadrados, o un número de bastidores instalables de entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | Un centro de datos con un área de suelo de entre 75.001 y 225.000 pies cuadrados, o un número de bastidores instalables de entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | Un centro de datos con un área de suelo de ≥ 225.001 pies cuadrados o un número de bastidores instalables de ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación minorista | Se refiere a los clientes con un requisito de capacidad de 250 kW o menos. Estos servicios son utilizados principalmente por pequeñas y medianas empresas (PYME). |

| Colocación mayorista | Se refiere a los clientes con un requisito de capacidad de entre 250 kW y 4 MW. Estos servicios son utilizados principalmente por empresas medianas y grandes. |

| Colocación de hiperescala | Se refiere a los clientes con un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes proveedores de nube, empresas de TI, BFSI y operadores de plataformas de transmisión en línea (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde el 2G proporciona la velocidad más lenta y el 5G es la más rápida. |

| Red de conectividad de fibra óptica | Es una red de cables de fibra óptica desplegados en todo el país, que conecta las regiones rurales y urbanas con una conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Habitualmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. El cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón, el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y se construye el modelo sobre la base de dichas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción