Tamaño y Participación del Mercado de Neopentil Glicol

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Neopentil Glicol por Mordor Intelligence

Se espera que el tamaño del Mercado de Neopentil Glicol crezca de 1,76 mil millones de USD en 2025 a 1,82 mil millones de USD en 2026 y se prevé que alcance 2,35 mil millones de USD en 2031 a una CAGR del 5,24% durante 2026-2031. El mercado de neopentil glicol está respaldado por el papel del material en las resinas de poliéster de alto rendimiento, donde su estructura molecular contribuye a la estabilidad térmica, la resistencia a la intemperie y una larga vida útil en sistemas de recubrimiento exigentes. La presión regulatoria sobre las emisiones de compuestos orgánicos volátiles está impulsando el mercado hacia formulaciones en polvo y a base de agua, particularmente en aplicaciones de recubrimientos que requieren cumplimiento normativo y un rendimiento superficial duradero. La ampliación de capacidad de BASF en China en octubre de 2025, junto con el lanzamiento de un grado de producto con menor huella de carbono, indica que la competencia en el mercado de neopentil glicol avanza en dos frentes: escala y posicionamiento de productos con menor contenido de carbono. Los aumentos de precios anunciados en Europa y América del Norte durante 2026 fueron absorbidos sin señales importantes de destrucción de la demanda, lo que sugiere una dependencia estable de los usuarios finales del neopentil glicol (NPG) en resinas y recubrimientos, donde la sustitución sigue siendo limitada bajo los requisitos de rendimiento actuales. El mercado también está ganando apoyo de las aplicaciones de aislamiento y lubricantes, donde la estabilidad térmica, la eficiencia de formulación y la documentación de carbono se están volviendo más importantes en la selección de proveedores en los mercados de uso final desarrollados.

Conclusiones Clave del Informe

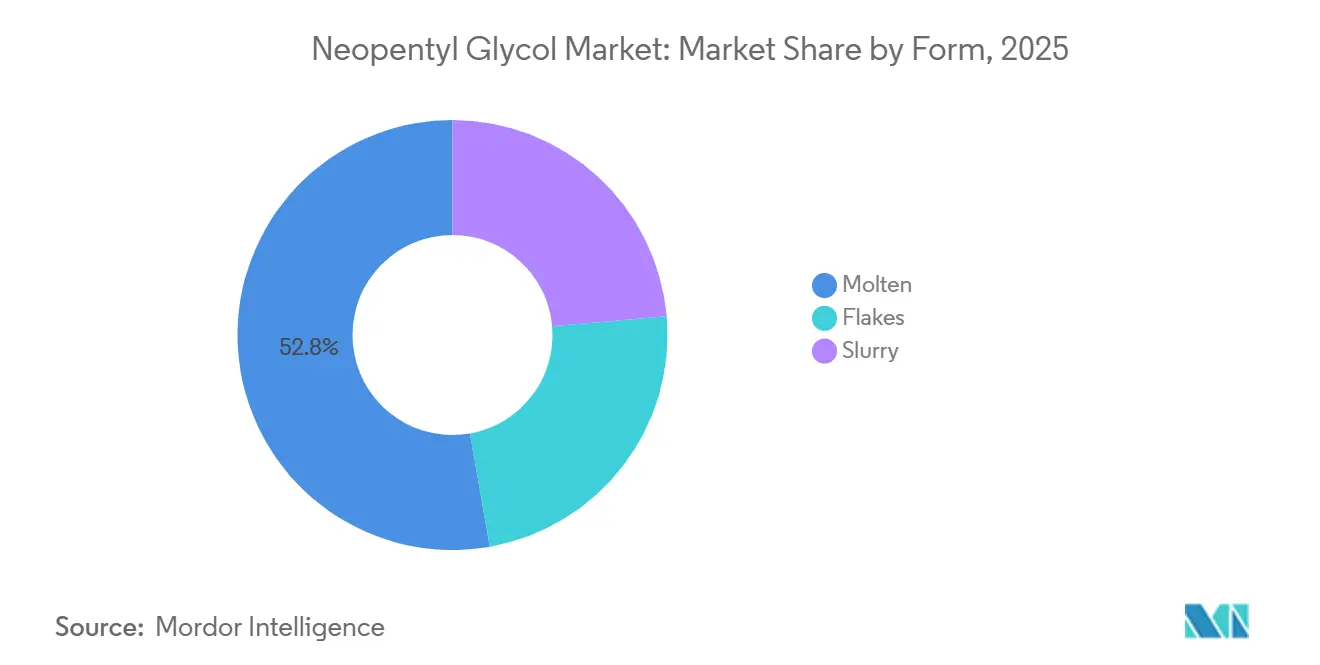

- Por forma, el fundido representó el 52,78% de los ingresos en 2025, mientras que se proyecta que la suspensión se expanda a una CAGR del 5,82% hasta 2031.

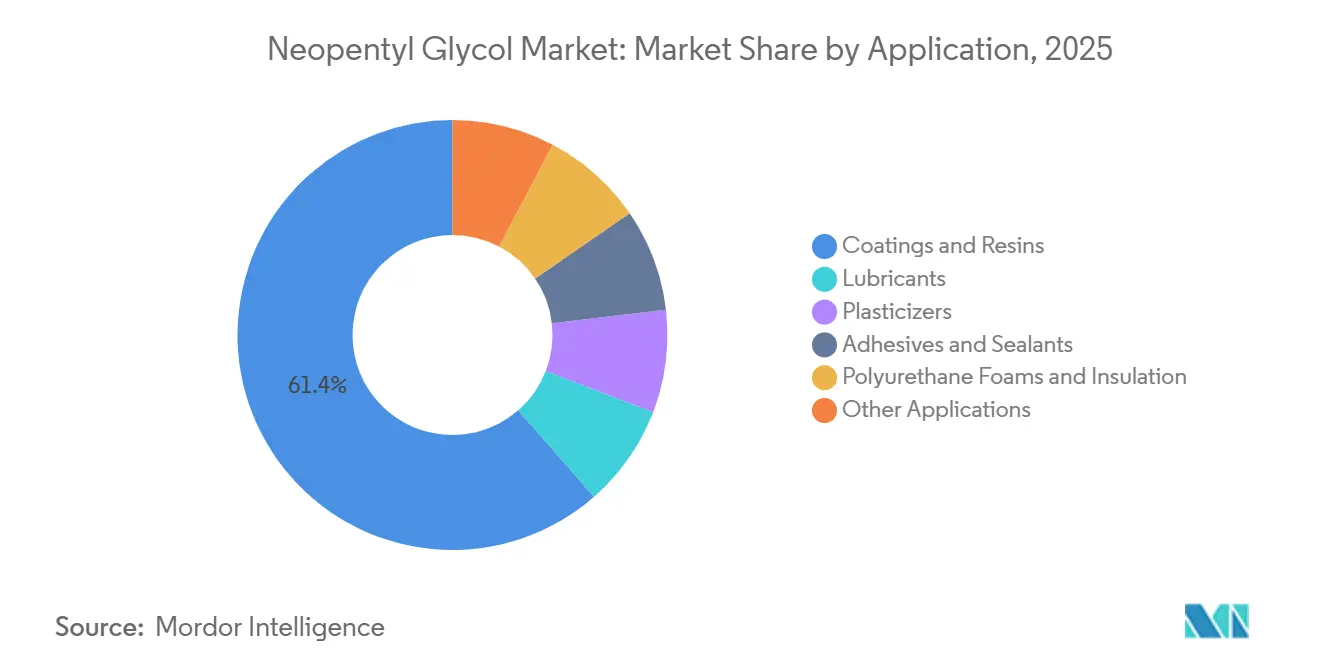

- Por aplicación, los recubrimientos y resinas representaron el 61,44% de los ingresos en 2025, mientras que se prevé que las espumas de poliuretano y el aislamiento crezcan a una CAGR del 6,27% hasta 2031.

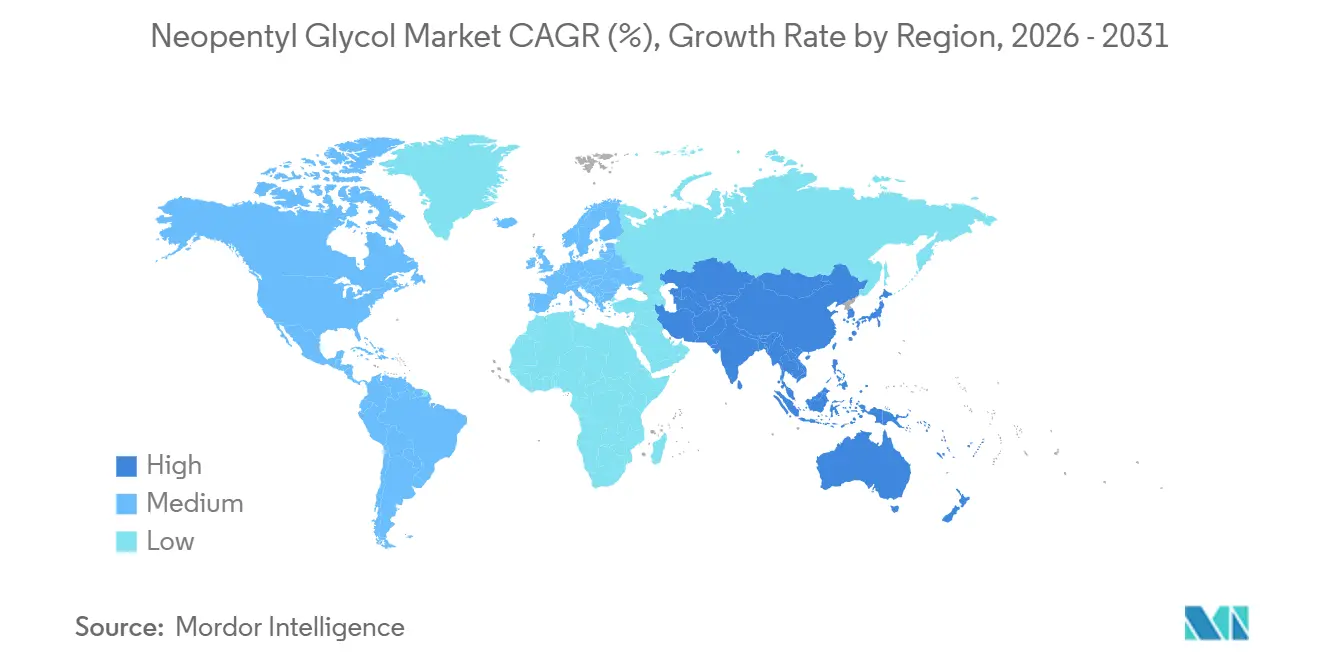

- Por geografía, Asia-Pacífico representó el 44,83% de los ingresos globales en 2025 y también es la región de más rápido crecimiento con una CAGR proyectada del 5,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Neopentil Glicol

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Demanda de la Fabricación de Recubrimientos y Resinas | +2.5% | Global, más fuerte en China, India, Alemania y Estados Unidos | Largo plazo (≥ 4 años) |

| Reducción de Peso en Automoción y Lubricantes de Alto Rendimiento | +0.9% | Global, ganancias tempranas en China, Corea del Sur y Alemania | Mediano plazo (2-4 años) |

| Cambio hacia Formulaciones con Bajo Contenido de Compuestos Orgánicos Volátiles (COV) y Sostenibles | +0.8% | China, la UE y América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento en la Producción de NPG de Base Biológica | +0.5% | UE y América del Norte, expandiéndose a Asia-Pacífico en el mediano plazo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Demanda de la Fabricación de Recubrimientos y Resinas

El mercado de neopentil glicol (NPG) continúa obteniendo su mayor demanda de la fabricación de recubrimientos y resinas, donde el NPG sigue siendo integral para los sistemas de poliéster saturado y alquídico utilizados en acabados superficiales duraderos. Su estructura química permite a los formuladores de resinas mejorar la resistencia a la intemperie, la retención del brillo y la resistencia hidrolítica, manteniendo el mercado de NPG estrechamente vinculado a aplicaciones donde el deterioro temprano del recubrimiento no es aceptable. Las regulaciones más estrictas de recubrimientos de China en 2026 añadieron mayor presión sobre los formuladores para cambiar hacia sistemas de bajo contenido de COV, apoyando la demanda de resinas en polvo y a base de agua en la gran base de recubrimientos de construcción e industriales del país. BASF declaró que los sistemas de resinas para recubrimientos en polvo pueden reducir las emisiones de COV hasta en un 50% en comparación con las alternativas de recubrimientos líquidos, reforzando la relevancia de los sistemas de poliéster a base de NPG en formulaciones orientadas al cumplimiento normativo. Los productores que operan cerca de los clústeres de resinas para recubrimientos tienen una ventaja, ya que el suministro confiable y la compatibilidad de procesos son tan importantes como el precio en este segmento. Este posicionamiento mantiene a los recubrimientos y resinas en el centro del mercado de NPG, incluso cuando los compradores intermedios continúan monitoreando más de cerca los costos y la intensidad de carbono.

Reducción de Peso en Automoción y Lubricantes de Alto Rendimiento

El mercado de NPG también está respaldado por la demanda de lubricantes automotrices e industriales, donde los ésteres derivados del NPG ofrecen estabilidad térmica, baja volatilidad y un sólido rendimiento a bajas temperaturas. Sinochem señaló que los lubricantes de éster sintético a base de NPG son muy adecuados para aplicaciones de alto rendimiento, como aceites para cajas de cambio de vehículos eléctricos, fluidos de gestión térmica de baterías y lubricantes para motores de alta velocidad[1]Sinochem, "Aplicaciones y Características de Rendimiento del Neopentil Glicol en Aceites Lubricantes a Base de Éster Sintético," Sinochem, sinocheme.com. Esto es relevante porque el mercado de NPG se está beneficiando de un cambio en las especificaciones de lubricantes, no solo del crecimiento más amplio de la producción automotriz. En recubrimientos, la misma transición de plataforma vehicular continúa apoyando sistemas duraderos de equipos originales y de reparación que requieren una química de resinas estable y un sólido rendimiento superficial durante largos ciclos operativos. El mercado de NPG se beneficia, por tanto, de dos necesidades automotrices vinculadas: piezas recubiertas más ligeras y duraderas por un lado, y lubricantes sintéticos de mayor rendimiento por el otro. Esta doble exposición otorga al mercado de NPG una combinación de demanda más equilibrada en comparación con los productos químicos especiales que dependen de un único uso final en el transporte.

Cambio hacia Formulaciones con Bajo Contenido de COV y Sostenibles

El mercado de NPG está experimentando un impulso directo de los movimientos regulatorios hacia sistemas de recubrimientos y resinas con bajo contenido de COV en China, Europa y América del Norte. BASF anunció aumentos sucesivos de precios del NPG en Estados Unidos y Canadá en 2025 y 2026, y también elevó los precios del NPG en Europa en marzo de 2026, lo que indica que los compradores continuaron aceptando costos más altos en aplicaciones vinculadas al cumplimiento normativo. Esto sugiere que el mercado de NPG mantiene el respaldo de precios, con sistemas de resinas seleccionados por rendimiento y fiabilidad regulatoria más que por el costo de la materia prima únicamente. Las normas obligatorias de recubrimientos de China, que entraron en vigor en junio de 2026, se suman a este patrón al aumentar la presión de cumplimiento en el mayor consumidor mundial de sistemas de recubrimientos vinculados al NPG. La conversión a bajo contenido de COV a menudo requiere una química probada y un suministro estable, lo que favorece a los proveedores con un sólido posicionamiento técnico en resinas. Como resultado, el mercado de NPG se está alineando más estrechamente con el gasto en cumplimiento normativo de los usuarios finales y está menos expuesto a cambios de formulación discrecionales a corto plazo.

Crecimiento en la Producción de Neopentil Glicol (NPG) de Base Biológica

El mercado de NPG está desarrollando un segmento premium en torno al suministro de base biológica con menor contenido de carbono, aunque este sigue siendo más pequeño que el segmento convencional de base fósil. BASF lanzó Neopentil Glicol NEOL en su planta de Zhanjiang en octubre de 2025, con una huella de carbono reducida, utilizando electricidad 100% renovable y materias primas con menor contenido de carbono. Esto indica que el mercado de NPG ya no compite únicamente en costos, ya que la documentación de carbono es ahora parte de las discusiones con proveedores en Europa y América del Norte. Los compradores intermedios en recubrimientos y materiales relacionados están examinando cada vez más a los proveedores en cuanto a la transparencia de la huella del producto, particularmente donde las políticas de adquisición rastrean las emisiones de la cadena de suministro. La prima de precio para los grados con menor contenido de carbono aún limita la adopción en aplicaciones sensibles al costo, pero crea un nivel defendible para recubrimientos arquitectónicos, sistemas de reparación automotriz y otros usos impulsados por especificaciones. El mercado de NPG, por tanto, se está separando gradualmente en suministro de volumen estándar y suministro premium documentado, siendo esta última categoría la que probablemente se expanda con el tiempo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas en Isobutiraldehído y Formaldehído | -1.1% | Global, más aguda en China y América del Norte | Corto plazo (≤ 2 años) |

| Riesgo de Sustitución por Glicoles Alternativos | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Altos Requisitos de Manipulación y Almacenamiento del NPG en Estado Sólido | -0.4% | Global, especialmente en mercados emergentes con sistemas logísticos más débiles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

El mercado de neopentil glicol sigue expuesto a las fluctuaciones de precios de las materias primas porque la producción de NPG depende del isobutiraldehído y el formaldehído, ambos derivados de cadenas petroquímicas volátiles. ChemNet informó que los precios del isobutiraldehído en China aumentaron un 17,1% en una semana en marzo de 2025, con precios domésticos que aumentaron a CNY 7.533 por tonelada desde CNY 6.433 por tonelada, a medida que la oferta se ajustó y la demanda de los usuarios finales mejoró. Cuando los costos de las materias primas se mueven tan rápidamente, los productores deben aceptar márgenes más bajos o trasladar el aumento a los clientes. Esto crea riesgo para los compradores en aplicaciones sensibles al precio, donde los equipos de adquisición pueden retrasar las compras, reducir el inventario o reevaluar la economía de formulación. El mercado de neopentil glicol es más estable en recubrimientos y lubricantes críticos para el rendimiento que en categorías de usuarios finales donde las fluctuaciones de costos pueden alterar el comportamiento de compra más rápidamente. Esta dinámica no elimina la demanda, pero puede ralentizar el tiempo de los pedidos y debilitar la rentabilidad durante períodos de suministro ajustado de materias primas.

Riesgo de Sustitución por Glicoles Alternativos

El mercado de neopentil glicol enfrenta presión de sustitución de otros glicoles especiales, particularmente en sistemas de resinas de poliéster, donde los formuladores pueden ajustar las mezclas para equilibrar el costo y el rendimiento. La guía de ChemPoint de Eastman indica que alternativas como el 1,4-ciclohexanodimetanol y el 2,2,4-trimetil-1,3-pentanodiol pueden ofrecer propiedades adecuadas para recubrimientos resistentes a la intemperie, transparentes, de alto contenido de sólidos o resistentes a las manchas[2]Eastman/ChemPoint, "Selección de Glicoles para el Rendimiento de Resinas de Poliéster," ChemPoint, chempoint.com. El NPG mantiene una posición en muchos sistemas de resinas establecidos, aunque los precios más altos del NPG pueden fomentar la reformulación incremental en América del Norte y Europa, particularmente cuando los compradores ya obtienen varios dioles de la misma red de proveedores. El riesgo de sustitución es más visible en el margen, donde una parte de la demanda puede desplazarse sin requerir un rediseño completo de las familias de productos de los usuarios finales. El mercado de neopentil glicol enfrenta una flexibilidad reducida cuando la presión de las materias primas y las opciones de sustitución aumentan simultáneamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Fundido Domina por Eficiencia de Proceso, la Suspensión Gana Terreno en Logística Sostenible

El fundido representó el 52,78% de la participación del mercado de neopentil glicol en 2025, lo que refleja su compatibilidad con las líneas de producción continua de resinas que consumen grandes volúmenes diarios de NPG. Las plantas grandes prefieren las entregas en estado fundido porque el producto se incorpora directamente a los sistemas calentados sin el paso adicional de refusión requerido para las escamas. Esta ventaja de proceso reduce la pérdida de energía en las operaciones de policondensación de alto rendimiento y ayuda a estabilizar la programación de producción para los fabricantes de resinas para recubrimientos. La forma fundida también es adecuada para regiones donde las redes de suministro admiten tanques calentados, manejo por tuberías y descarga rápida en sitios químicos integrados. Estos beneficios operativos explican por qué el mercado de neopentil glicol continúa favoreciendo la forma fundida en los grandes centros de producción de Asia y partes de Europa.

Las escamas siguen siendo relevantes en el mercado de neopentil glicol donde las operaciones por lotes, las plantas de resinas más pequeñas o la logística de exportación favorecen un envasado y almacenamiento más sencillos. Los compradores más pequeños en India y el Sudeste Asiático continúan usando escamas donde las redes de transporte calentado están menos desarrolladas y las configuraciones de las plantas no están diseñadas para la entrada continua de material fundido. Sin embargo, las escamas enfrentan una presión gradual a medida que los usuarios finales modernizan los sistemas de manipulación y buscan menores costos de conversión en la fabricación de resinas. La suspensión es la forma de más rápido crecimiento en el mercado de neopentil glicol y se espera que se expanda a una CAGR del 5,82% hasta 2031. Puede transportarse a temperatura ambiente, reduciendo la carga logística asociada al mantenimiento térmico. Esta forma también atrae a los compradores que evalúan los formatos de entrega en función de la huella de carbono y las consideraciones de seguridad, no solo del precio de compra y la pureza.

Por Aplicación: Los Recubrimientos y Resinas Anclan la Demanda Mientras las Espumas de PU Superan al Mercado

Los recubrimientos y resinas representaron el 61,44% del mercado de neopentil glicol en 2025, lo que refleja el papel establecido del NPG en los sistemas de resinas de poliéster para recubrimientos en polvo, alquídicos y materiales de rendimiento relacionados. Esta posición está respaldada por la contribución del NPG a aplicaciones que requieren resistencia a la intemperie, retención del brillo y larga vida útil en condiciones industriales y de construcción. Los recubrimientos en polvo siguen siendo importantes ya que se sitúan en la intersección de la regulación de COV, los requisitos de durabilidad y la química de resinas validada a escala comercial. Los lubricantes forman otra base de demanda significativa, con ésteres de poliol derivados del NPG utilizados en aplicaciones donde la estabilidad térmica y oxidativa reduce el rango de químicas adecuadas. Los plastificantes, adhesivos, selladores y usos especiales más pequeños añaden mayor amplitud al mercado de neopentil glicol, aunque no igualan el volumen del consumo liderado por recubrimientos.

Las espumas de poliuretano y el aislamiento son el segmento de aplicación de más rápido crecimiento en el mercado de neopentil glicol, proyectado para crecer a una CAGR del 6,27% hasta 2031. La demanda está respaldada por requisitos de rendimiento de edificios más estrictos, que están aumentando el interés en sistemas rígidos de poliuretano de celda cerrada que dependen de una química estable de poliol de poliéster. La contribución del NPG a la estabilidad térmica y el comportamiento del proceso lo hace útil en formulaciones donde el rendimiento del aislamiento debe mantenerse durante largos períodos de servicio. Esto da al mercado de neopentil glicol exposición a la construcción ecológica y la actividad de renovación más allá de los usos finales de recubrimientos y transporte. Con el tiempo, esto amplía el perfil de demanda del mercado de neopentil glicol y reduce la dependencia de un único segmento de usuarios finales.

Análisis Geográfico

Asia-Pacífico representó el 44,83% de la demanda global en 2025 y se proyecta que se expanda a una CAGR del 5,93% hasta 2031, convirtiéndola en el principal motor de crecimiento regional del mercado de neopentil glicol. La región combina grandes clústeres de producción con un consumo sustancial de los usuarios finales, lo que estrecha la logística y apoya una fuerte integración entre las plantas de NPG y los usuarios de resinas para recubrimientos. China sigue siendo la fuerza dominante en el mercado de neopentil glicol, como el mayor productor y consumidor de resinas y recubrimientos vinculados al NPG. Las normas de recubrimientos más estrictas de China en 2026 brindan apoyo adicional para los sistemas en polvo y a base de agua que utilizan química de resinas compatible con el NPG. Corea del Sur, Japón, India y el Sudeste Asiático también contribuyen al mercado de neopentil glicol a través de recubrimientos para electrónica, cadenas de suministro automotrices, materiales de infraestructura y demanda de resinas especiales.

América del Norte representa un segmento de alto valor del mercado de neopentil glicol, donde los compradores a menudo priorizan la consistencia del grado, el servicio técnico y la fiabilidad del suministro por encima del costo únicamente. Eastman y BASF siguen siendo centrales en el panorama de suministro regional, y el aumento de precios de marzo de 2026 en América del Norte y Latina indicó que la disciplina del mercado se mantuvo firme dentro de una base de clientes impulsada por especificaciones. La región también es notable por el creciente interés en grados con menor contenido de carbono y vías de materias primas recicladas o circulares documentadas, que se alinean con el cambio más amplio hacia la transparencia en las adquisiciones en recubrimientos y materiales avanzados. Canadá y México contribuyen al mercado de neopentil glicol principalmente a través de vínculos de fabricación automotriz e industrial transfronterizos en lugar de patrones de crecimiento independientes.

Europa continúa favoreciendo el suministro trazable y orientado al cumplimiento normativo en el mercado de neopentil glicol, particularmente en Alemania, el Reino Unido, Francia e Italia, donde la demanda de recubrimientos automotrices y arquitectónicos sigue concentrada. El aumento de precios de BASF en marzo de 2026 de EUR 350 por tonelada métrica (USD 406 por tonelada métrica) indica que los compradores europeos continúan operando en un mercado que respalda los precios para el suministro técnicamente calificado. Los grados con menor contenido de carbono y la documentación de la huella de carbono tienen mayor peso en Europa que en la mayoría de las otras regiones, lo que fortalece la posición de los proveedores premium en el mercado de neopentil glicol. América del Sur, Oriente Medio y África siguen siendo mercados más pequeños, pero ofrecen oportunidades a largo plazo en recubrimientos industriales, arquitectónicos y de infraestructura que requieren sistemas de resinas duraderos.

Panorama Competitivo

El mercado de neopentil glicol está moderadamente consolidado entre los principales proveedores globales, sin que ninguna empresa domine en todas las regiones. BASF, Eastman y otros productores establecidos dan forma al panorama competitivo a través de la escala, el posicionamiento técnico y la gestión de precios en múltiples usos finales. En octubre de 2025, BASF puso en marcha una nueva planta de NPG de 80.000 toneladas métricas por año en Zhanjiang, aumentando su capacidad global de 255.000 a 335.000 toneladas métricas por año. Esta expansión fortalece la presencia de BASF en Asia al tiempo que apoya la fiabilidad del suministro para los clientes de resinas de los usuarios finales con necesidades de producción regional. BASF también lanzó NEOL NPG con una huella de carbono del producto reducida en el mismo sitio, lo que indica que la diferenciación premium se está convirtiendo en una parte más visible del mercado de neopentil glicol.

Eastman participa en el mercado de neopentil glicol tanto a través del suministro de NPG como de opciones de diol adyacentes que los formuladores consideran al equilibrar el costo y el rendimiento. El aumento de precios de la empresa en marzo de 2026 de hasta USD 170 por tonelada métrica en América del Norte y Latina reflejó un enfoque en la retención de valor en aplicaciones de rendimiento que pueden absorber precios más altos. Las acciones de precios de BASF en 2025 y 2026 en América del Norte reflejan el mismo patrón competitivo, donde los principales productores están aplicando disciplina de suministro en lugar de perseguir volumen a cualquier precio. El mercado de neopentil glicol, por tanto, está avanzando más allá de una simple competencia de productos básicos hacia un modelo donde el servicio, la fiabilidad, la huella de carbono del producto y la adecuación a la aplicación dan forma cada vez más a los resultados competitivos.

Los proveedores más pequeños y regionales siguen siendo relevantes en el mercado de neopentil glicol, ya que muchos clientes requieren acceso local confiable, grados personalizados y soporte práctico con requisitos de formulación o manipulación. Las empresas con carteras más amplias de poliol especial o productos químicos oxo pueden usar esas posiciones adyacentes para profundizar las relaciones con los clientes incluso sin una escala global de NPG líder. Están surgiendo dos aperturas competitivas en el mercado de neopentil glicol: una en torno al suministro de base biológica y menor contenido de carbono, donde las ofertas disponibles comercialmente siguen siendo limitadas en relación con el interés futuro de los compradores, y otra en el suministro de grado de especificación para ésteres lubricantes de alto rendimiento y materiales de aislamiento, donde la consistencia de calidad importa más que el precio. Estos factores mantienen el mercado de neopentil glicol moderadamente concentrado en la cima, mientras permanece lo suficientemente abierto para que los especialistas mantengan posiciones en cadenas de uso final específicas.

Líderes de la Industria de Neopentil Glicol

-

BASF

-

MITSUBISHI GAS CHEMICAL COMPANY, INC.

-

OXEA GmbH

-

Perstorp

-

Wanhua

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: BASF anunció aumentos de precios sucesivos para NEOL NPG en Estados Unidos y Canadá. Se anunció un aumento de USD 0,07/lb en febrero de 2026, seguido de un aumento adicional efectivo el 15 de abril de 2026, citando una mayor escalada en los costos de logística y materias primas.

- Octubre de 2025: BASF inauguró una nueva planta de NPG de 80.000 toneladas métricas por año en su sitio Verbund de Zhanjiang en China, ampliando su capacidad global de NPG de 255.000 a 335.000 toneladas métricas anuales. Simultáneamente, BASF lanzó Neopentil Glicol NEOL con una huella de carbono del producto reducida en Zhanjiang, producido utilizando electricidad 100% renovable y materias primas con menor contenido de carbono. Esto marcó la primera oferta de NPG de bajo carbono a escala comercial dirigida a los clientes de resinas para recubrimientos en polvo de Asia-Pacífico.

Alcance del Informe Global del Mercado de Neopentil Glicol

El neopentil glicol (NPG) es un compuesto químico orgánico de alta pureza valorado por su estabilidad. Utilizado principalmente como bloque de construcción para resinas sintéticas y formulaciones de poliéster, mejora la resistencia de pinturas, recubrimientos y plásticos al calor, la luz y el agua.

El mercado de neopentil glicol está segmentado por forma, aplicación y geografía. Por forma, el mercado está segmentado en escamas, fundido y suspensión. Por aplicación, el mercado está segmentado en recubrimientos y resinas, lubricantes, plastificantes, adhesivos y selladores, espumas de poliuretano y aislamiento, y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el neopentil glicol en 16 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Escamas |

| Fundido |

| Suspensión |

| Recubrimientos y Resinas |

| Lubricantes |

| Plastificantes |

| Adhesivos y Selladores |

| Espumas de Poliuretano y Aislamiento |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Escamas | |

| Fundido | ||

| Suspensión | ||

| Por Aplicación | Recubrimientos y Resinas | |

| Lubricantes | ||

| Plastificantes | ||

| Adhesivos y Selladores | ||

| Espumas de Poliuretano y Aislamiento | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Neopentil Glicol?

Se espera que el tamaño del Mercado de Neopentil Glicol crezca de 1,76 mil millones de USD en 2025 a 1,82 mil millones de USD en 2026 y se prevé que alcance 2,35 mil millones de USD en 2031 a una CAGR del 5,24% durante 2026-2031.

¿Qué aplicación genera la mayor demanda de neopentil glicol?

Los recubrimientos y resinas lideraron la demanda con una participación de ingresos del 61,44% en 2025, lo que refleja el sólido papel del NPG en las resinas de poliéster utilizadas en sistemas de recubrimientos duraderos con bajo contenido de COV.

¿Qué región lidera el consumo global de neopentil glicol?

Asia-Pacífico lideró con el 44,83% de la demanda global en 2025 y también es la región de más rápido crecimiento, con una CAGR proyectada del 5,93% hasta 2031.

¿Por qué la presión regulatoria está ayudando a la demanda de NPG?

Las normas más estrictas de COV están impulsando a los usuarios finales hacia sistemas en polvo y a base de agua, donde la química de resinas a base de NPG apoya el cumplimiento normativo, la durabilidad y un rendimiento de procesamiento estable.

Última actualización de la página el: