Tamaño y Participación del Mercado de Sistemas de Baterías para Drones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.12% CAGR |

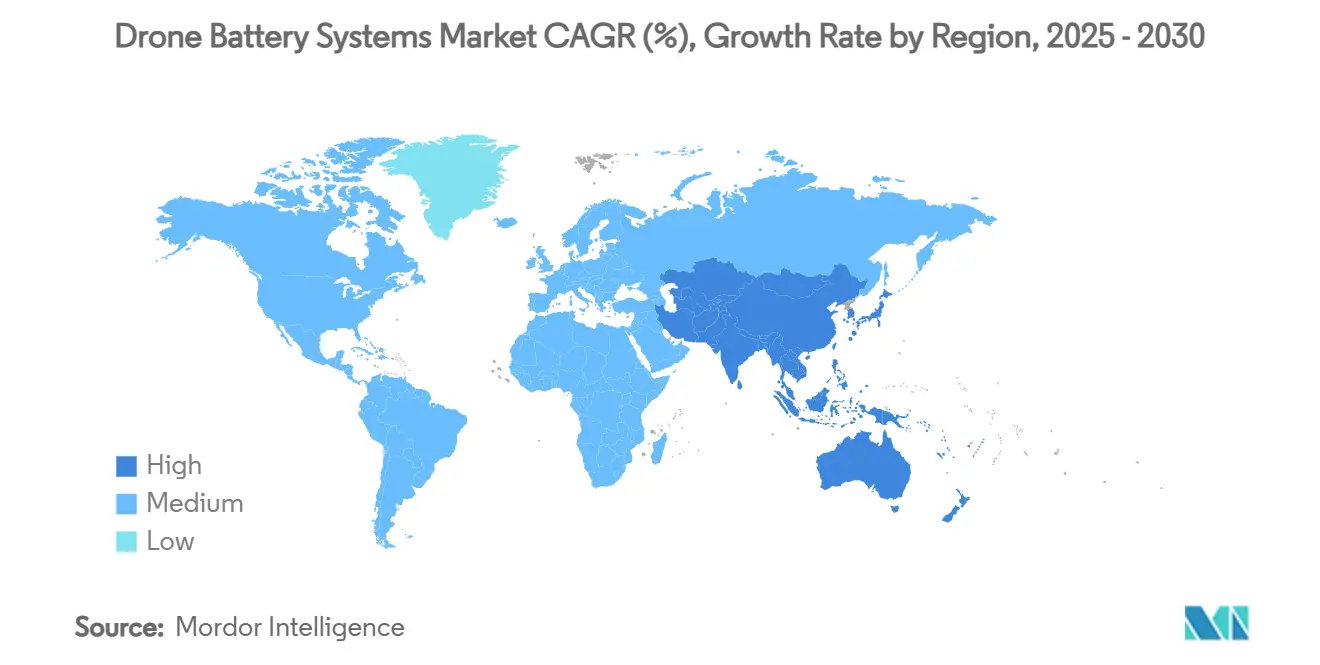

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

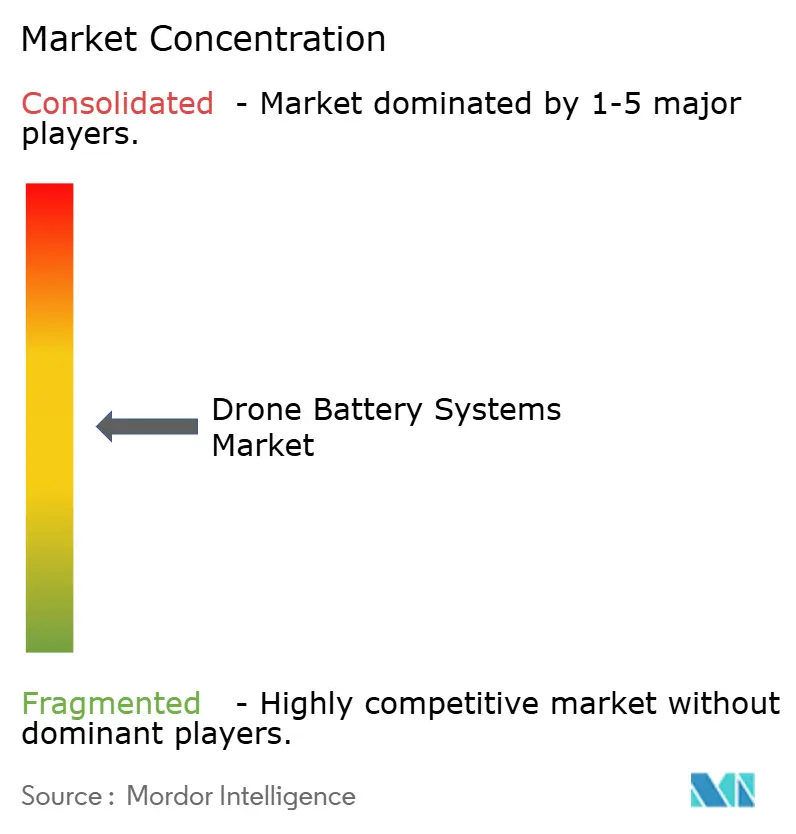

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Baterías para Drones por Mordor Intelligence

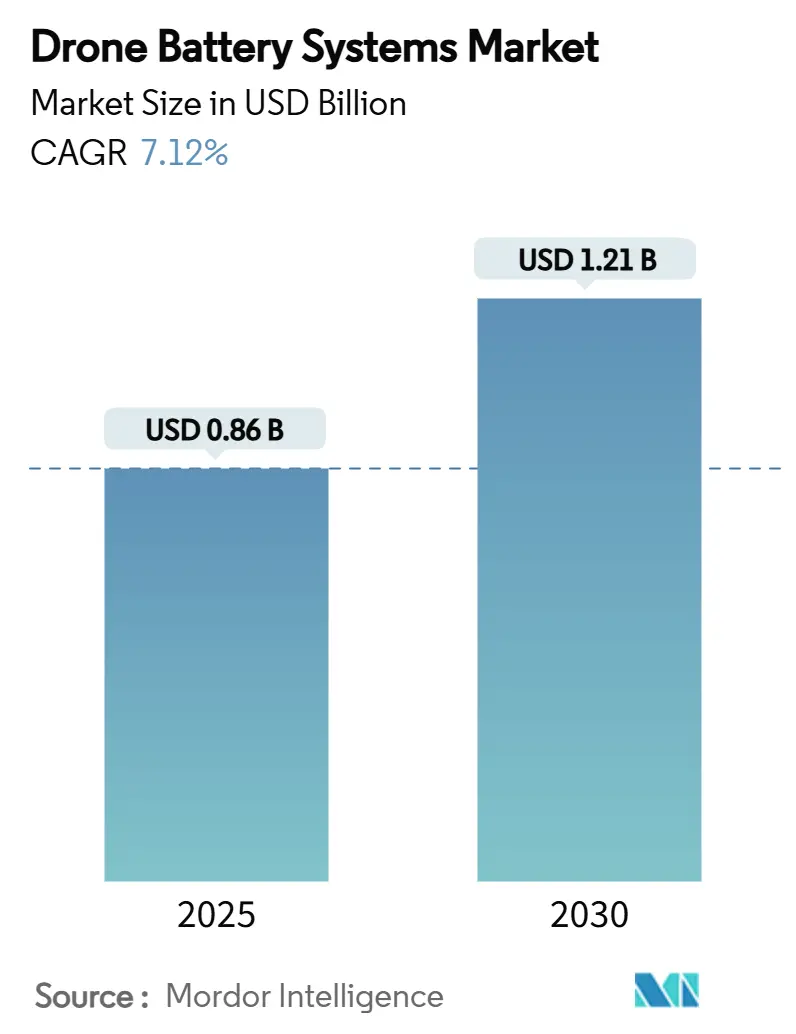

El tamaño del mercado de sistemas de baterías para drones es de USD 0,86 mil millones en 2025 y se prevé que alcance los USD 1,21 mil millones en 2030, lo que refleja una CAGR del 7,12%. Este avance se debe a que los operadores comerciales demandan soluciones de mayor energía que respalden misiones rutinarias más allá de la línea de visión visual (BVLOS), las cuales extienden los tiempos de vuelo entre dos y tres veces en comparación con los diseños heredados. La miniaturización de componentes, los avances en ánodos de silicio y la integración vertical en las cadenas de suministro asiáticas aceleran la reducción de costos por vatio-hora, ampliando la adopción en aplicaciones de imágenes, agricultura y logística. La claridad regulatoria en América del Norte y Europa, combinada con proyectos postales nacionales en Asia-Pacífico, impulsa a los operadores hacia sistemas inteligentes de gestión de baterías que reducen los costos operativos durante la vida útil y cumplen con normas de aeronavegabilidad más estrictas. Mientras tanto, la financiación de capital de riesgo en empresas emergentes de litio-azufre (Li-S) y estado sólido intensifica la carrera competitiva para suministrar paquetes de próxima generación que ofrezcan una densidad gravimétrica de 450 a 500 Wh/kg.

Conclusiones Clave del Informe

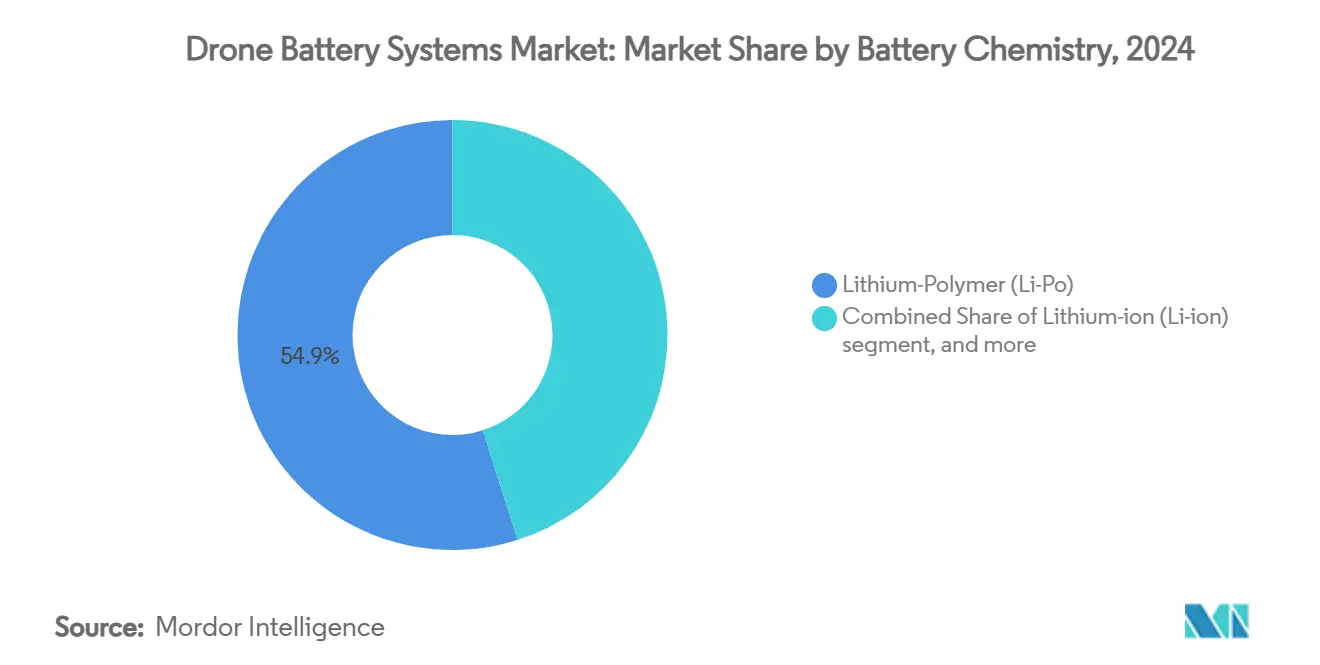

- Por química de batería, el polímero de litio representó el 54,91% de la participación del mercado de sistemas de baterías para drones en 2024, mientras que se proyecta que el azufre de litio se expanda a una CAGR del 9,41% hasta 2030.

- Por rango de capacidad, los paquetes de 3.001 a 10.000 mAh mantuvieron el 43,65% de la participación del tamaño del mercado de sistemas de baterías para drones en 2024; los paquetes superiores a 20.000 mAh avanzan a una CAGR del 7,32% hasta 2030.

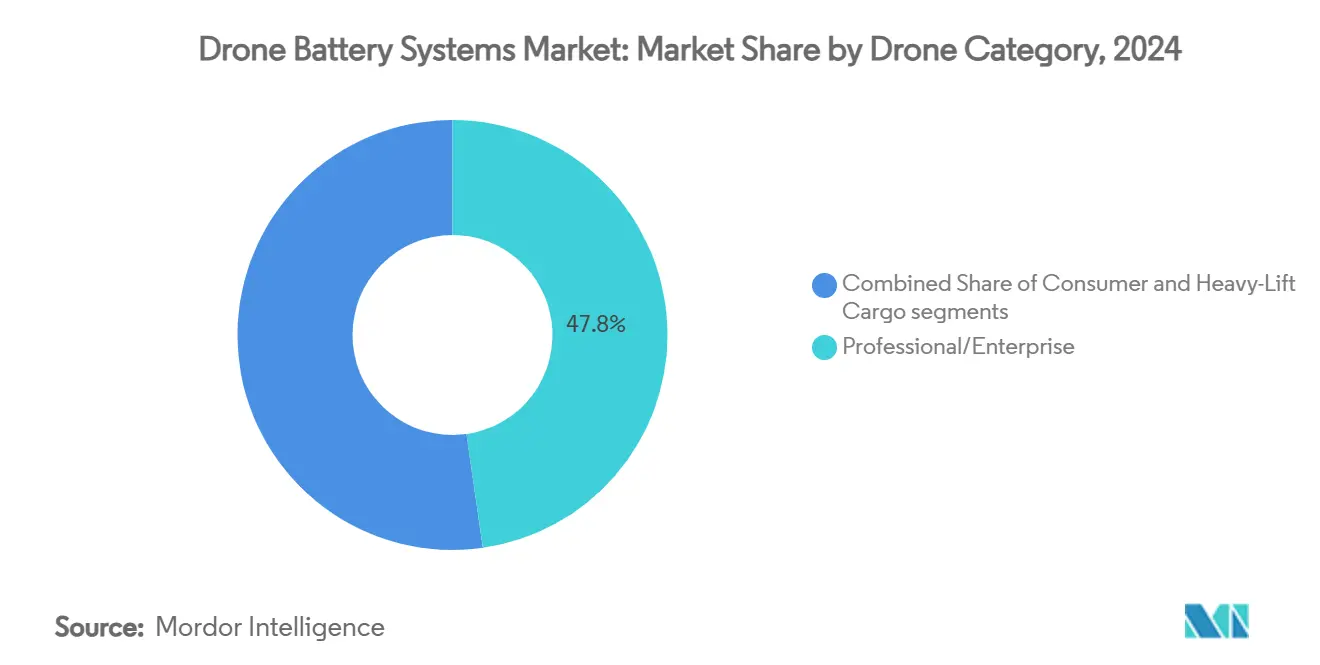

- Por categoría de dron, el segmento profesional y empresarial representó el 47,76% de los ingresos de 2024, mientras que los drones de carga de elevación pesada registraron la CAGR más rápida del 10,45% hasta 2030.

- Por aplicación, la imagen aérea captó el 40,45% de la demanda actual; la logística y la entrega de última milla lideran el crecimiento con una CAGR del 10,37% hasta 2030.

- Por geografía, América del Norte retuvo una participación del 33,93% en 2024, mientras que Asia-Pacífico asciende a una CAGR del 11,67% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Baterías para Drones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del costo por vatio-hora de las celdas de litio-ion de alta energía | +1.20% | Global con ventajas de fabricación en Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Creciente adopción de misiones más allá de la línea de visión visual (BVLOS) que requieren más del doble de la resistencia habitual | +1.80% | Liderazgo regulatorio de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Flotas postales nacionales que escalan la entrega de drones para el comercio electrónico | +1.50% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2 a 4 años) |

| Rápida adopción de drones de carga de gran capacidad que integran trenes de potencia híbridos de celdas de combustible | +1.10% | Centros logísticos globales | Largo plazo (≥ 4 años) |

| Aumento de la inversión en empresas emergentes de baterías de ánodo de silicio y litio-azufre | +0.90% | Clústeres de innovación en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Creciente demanda de estaciones de intercambio rápido de baterías que maximizan el tiempo de actividad de las flotas comerciales de drones | +0.70% | Regiones de fabricación en Asia-Pacífico, con expansión global | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del Costo por Vatio-Hora de las Celdas de Litio-Ion de Alta Energía

Los precios de las celdas continúan retrocediendo porque los productores chinos de cátodos estandarizan las formulaciones NMC 811 que ofrecen 350 Wh/kg a escala.[1]Grepow, "Batería de Alta Densidad de Energía Semisólida de 20000 mAh," grepow.com La integración vertical desde el mineral en bruto hasta el paquete terminado reduce los gastos logísticos, lo que permite a los operadores profesionales reducir entre un 15 y un 20% sus presupuestos operativos de baterías. La producción en masa de formatos cilíndricos 21.700 ofrece una mayor eficiencia de empaquetado, aumentando el tiempo de vuelo sin necesidad de rediseños estructurales. A medida que el costo por vatio-hora disminuye, los propietarios de flotas adoptan cada vez más arquitecturas de doble batería orientadas a la redundancia, que mejoran la seguridad y extienden la duración de las misiones.

Creciente Adopción de Misiones BVLOS que Requieren Mayor Resistencia

El marco basado en riesgos de la EASA ahora aprueba corredores BVLOS regionales, lo que impulsa a los operadores comerciales a especificar baterías capaces de realizar misiones de más de 2 horas.[2]Agencia de Seguridad Aérea de la Unión Europea, "La EASA lanza la tercera versión del Centro de Movilidad Aérea Innovadora," easa.europa.eu Las empresas agrícolas que cubren campos de 500 acres demandan paquetes que superen los 20.000 mAh, y las empresas de inspección adoptan unidades modulares de intercambio en caliente que minimizan el tiempo de inactividad en áreas remotas. Los algoritmos de gestión de energía definidos por software equilibran dinámicamente el consumo de corriente, protegiendo la salud de las celdas durante fases prolongadas de vuelo estacionario o ascenso. El impulso regulatorio se refleja en los Estados Unidos, donde las exenciones de la FAA para la inspección de infraestructura lineal fomentan el uso de paquetes de mayor capacidad.

Flotas Postales Nacionales que Escalan la Entrega de Drones para el Comercio Electrónico

Los servicios postales de China, Corea del Sur y Singapur despliegan flotas para paquetes urbanos densos, priorizando baterías que alcancen más de 1.500 ciclos de carga con un rendimiento constante en condiciones de frío invernal. Los centros de clasificación automatizados integran estaciones robóticas de intercambio de baterías, reduciendo el tiempo de rotación a menos de tres minutos y aumentando la utilización de la flota. Las carcasas de baterías optimizadas en peso mediante compuestos de fibra de carbono liberan capacidad de carga útil para paquetes más pesados y mejoran la viabilidad económica. Los operadores de paquetería de América del Norte siguen estos desarrollos y forman empresas conjuntas con proveedores de paquetes para asegurar asignaciones prioritarias.

Rápida Adopción de Drones de Carga de Gran Capacidad con Trenes de Potencia Híbridos

Los híbridos de celda de combustible y batería, como los módulos de H3 Dynamics, permiten cargas útiles de 200 kg, con baterías que suministran potencia máxima durante el despegue y el aterrizaje mientras el hidrógeno mantiene el crucero.[3]FuelCellsWorks News Desk, "H3 Dynamics suministrará celdas de combustible para VTOL de carga," fuelcellsworks.com El éxito de estos demostradores motiva a los fabricantes de baterías a perfeccionar las químicas de descarga de alta corriente que complementan los conjuntos de celdas de combustible. Las baterías condensadas de CATL que alcanzan 500 Wh/kg apuntan a variantes de gran capacidad totalmente eléctricas para rutas de menos de 300 km. Los proveedores de logística valoran el perfil de mantenimiento más sencillo de los sistemas dominados por baterías, canalizando fondos de investigación y desarrollo hacia soluciones de gestión térmica para consumos de alta intensidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de PFAS que se intensifican sobre los electrolitos fluorados | -0.80% | Liderazgo de la Unión Europea, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad del precio del litio que afecta los márgenes de los fabricantes de paquetes | -1.10% | Impacto en la cadena de suministro global | Mediano plazo (2 a 4 años) |

| Normas de espacio U aeroportuario que limitan las clases de peso de las baterías | -0.60% | Centros de aviación de la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Retraso en la logística de reciclaje para paquetes de drones de pequeño formato | -0.40% | Global con presión en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de PFAS que se Intensifican sobre los Electrolitos Fluorados

La prohibición propuesta por la Unión Europea sobre las sustancias per- y polifluoroalquílicas obliga a los fabricantes a reemplazar las sales y aglutinantes fluorados, lo que añade entre un 8 y un 12% a los costos de producción a corto plazo. Los laboratorios de pruebas deben verificar el comportamiento de fuga térmica bajo las normas de transporte UN-38.3 revisadas, lo que alarga los ciclos de certificación y retrasa los lanzamientos de productos hasta nueve meses. Los ensambladores de celdas más pequeños enfrentan mayores necesidades de capital para líneas de recuperación de solventes a escala piloto, y algunos corren el riesgo de salir del mercado si no pueden financiar programas de reformulación. Los reguladores de América del Norte están evaluando límites paralelos, lo que lleva a los proveedores globales a precalificar químicas no fluoradas para mantener las ventas transfronterizas sin interrupciones. Los primeros adoptantes que aseguren contratos a largo plazo para electrolitos libres de flúor pueden obtener ventajas en precios una vez que las normas entren en vigor en 2027.

Volatilidad del Precio del Litio que Afecta los Márgenes de los Fabricantes de Paquetes

Los precios al contado del carbonato de litio de grado batería oscilaron entre USD 9.000 y 12.000 por tonelada a principios de 2025, presionando a los ensambladores sujetos a acuerdos de precio fijo. Los productores cubren su exposición firmando asociaciones de reciclaje que recuperan entre el 70 y el 80% del contenido de litio, aunque las redes de recolección de paquetes de drones usados siguen siendo incipientes y fragmentadas. Las fluctuaciones de precios llevan a algunos fabricantes de equipos originales a diversificar las fuentes de químicas, combinando litio-polímero con opciones emergentes de sodio-ion para estabilizar los costos. Los fabricantes de celdas más grandes almacenan inventarios de seis meses cuando los precios bajan, una táctica que las empresas más pequeñas no pueden permitirse, lo que amplía las brechas competitivas. Los acuerdos de suministro vinculados a futuros están ganando aceptación, pero su éxito depende de flujos de reciclaje confiables que puedan amortiguar los choques del mercado al contado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: La Emergencia del Litio-Azufre Desafía el Dominio del Polímero

El litio-polímero (Li-Po) representó el 54,91% de la participación del mercado de sistemas de baterías para drones en 2024 debido a sus líneas de producción bien establecidas y sus perfiles de seguridad probados. Los avances incrementales del segmento en densidad de energía, ahora cercanos a los 300 Wh/kg, sostienen la demanda de drones de grado profesional. El litio-azufre, proyectado para registrar una CAGR del 9,41%, atrae a los operadores que buscan 500 Wh/kg sin cátodos de metales raros; las primeras pruebas de vuelo muestran una capacidad de misión de tres horas, lo que señala su preparación comercial. El litio-ion con ánodo de silicio sirve de puente entre las ofertas actuales y las de próxima generación al ofrecer ganancias de energía del 20 al 30% utilizando el equipo de ensamblaje existente. Los híbridos de celda de combustible sirven a misiones de gran capacidad de nicho donde la salida de alto par instantáneo se combina con hidrógeno para la resistencia en crucero.

Los propietarios de flotas valoran la diversificación química para cubrir los riesgos de materias primas. Los fabricantes de equipos originales diseñan cada vez más trenes de potencia agnósticos al tipo de celda, lo que permite actualizaciones sin problemas a medida que maduran las nuevas químicas. Esta modularidad reduce las preocupaciones por la obsolescencia, un factor decisivo en los ciclos de adquisición plurianuales para la industria de sistemas de baterías para drones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Capacidad: Los Sistemas de Alta Capacidad Impulsan Perfiles de Misión Extendidos

Los paquetes en el rango de 3.001 a 10.000 mAh representaron el 43,65% de los envíos de 2024, equilibrando la resistencia de vuelo con tiempos de recarga manejables para tareas de topografía e imágenes. Los módulos superiores a 20.000 mAh están proyectados para crecer a una CAGR del 7,32% a medida que se extiende la regulación BVLOS, apoyando inspecciones de corredores y monitoreo de tuberías. Las baterías de menos de 3.000 mAh atienden a los drones de consumo donde la portabilidad supera a la duración, mientras que los modelos de 10.001 a 20.000 mAh ocupan roles de rango medio en la agricultura de precisión.

El control térmico inteligente y el equilibrado activo desbloquean una mayor profundidad de descarga utilizable en paquetes grandes, extendiendo la vida útil del ciclo. Los operadores que despliegan estaciones de intercambio centralizadas registran una reducción del 12% en el tiempo de inactividad al utilizar formatos estandarizados de alta capacidad, lo que confirma el caso económico.

Por Categoría de Dron: El Segmento de Gran Capacidad se Acelera a Pesar del Dominio Profesional

Los drones profesionales captaron el 47,76% de los ingresos en 2024 gracias a los diversos casos de uso empresarial. Las plataformas de carga de gran capacidad, con una CAGR prevista del 10,45%, se benefician del flete automatizado y el reabastecimiento en alta mar, cada uno de los cuales exige reservas de energía excepcionales. Los drones de consumo se mantienen estables, proporcionando el volumen que sostiene las economías de escala para los productores de celdas.

Los reguladores exigen cada vez más rutas de energía redundantes en las aeronaves de gran capacidad, lo que a menudo conduce a soluciones de doble química: litio-polímero para ráfagas y litio-azufre para el crucero, lo que aumenta el valor de la batería por aeronave. Los proveedores de componentes que se centran en la interoperabilidad entre categorías están mejor posicionados para capturar la demanda incremental en el mercado de sistemas de baterías para drones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Crecimiento de la Logística Desafía el Dominio de las Imágenes

Las imágenes aéreas mantuvieron una participación del 40,45% en 2024 a través de roles fundamentales en cartografía, cinematografía e inspección. La logística, que avanza a una CAGR del 10,37%, se beneficia de la reducción de los costos de entrega de última milla y del progreso regulatorio constante en los corredores de vuelo urbano. La agricultura de precisión continúa su expansión constante a medida que los agricultores despliegan sensores multiespectrales para optimizar los insumos, mientras que la respuesta a emergencias utiliza paquetes especializados tolerantes a temperaturas extremas.

Los proveedores de baterías se diferencian mediante firmware específico para cada aplicación que modula las curvas de descarga para prolongar el tiempo de vuelo estacionario durante las imágenes o para suministrar cambios rápidos de empuje para la entrega de paquetes. Estas soluciones personalizadas sustentan márgenes más altos que los paquetes de uso general, reforzando la inversión estratégica en investigación y desarrollo en toda la industria de sistemas de baterías para drones.

Análisis Geográfico

América del Norte controló el 33,93% de las ventas en 2024, respaldada por una sólida adopción comercial y directrices claras de la FAA que certifican exenciones BVLOS para la inspección de infraestructura. Innovadores nacionales de celdas como Amprius colaboran con fabricantes de drones para desplegar paquetes de ánodo de silicio de 400 Wh/kg, lo que refuerza aún más el liderazgo regional. Canadá aprovecha su extenso sector de recursos para realizar vuelos de inspección de largo alcance, mientras que las empresas de logística mexicanas experimentan con corredores de paquetería rural.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 11,67% hasta 2030. China espera 3,7 millones de drones activos para 2029, lo que impulsa una enorme demanda de baterías inteligentes y capacidad de reciclaje localizada.[4]ZIYAN UAS, "Tendencias del mercado global de vehículos aéreos no tripulados," ziyanuas.com Los integradores japoneses despliegan automatización para compensar la escasez de mano de obra, adoptando redes de paquetes inteligentes que señalan el estado de salud en tiempo real. Las iniciativas de tecnología agrícola de India subvencionan las compras de drones, alentando a los ensambladores de baterías nacionales a estandarizar paquetes con clasificación 6S compatibles con condiciones de campo exigentes.

Europa equilibra el liderazgo regulatorio con la agilidad del fabricante. Los marcos de la EASA para la movilidad aérea urbana impulsan a los fabricantes de paquetes hacia mayores márgenes de seguridad, incluidos protocolos obligatorios de apagado por sobretemperatura. Alemania y Francia priorizan las aplicaciones industriales, mientras que los operadores nórdicos son pioneros en mezclas de electrolitos para climas fríos. El próximo esquema de pasaporte de baterías de la Unión Europea impulsa el seguimiento detallado del ciclo de vida, acelerando la inversión en iniciativas de segunda vida y reciclaje en todo el mercado de sistemas de baterías para drones.

Panorama Competitivo

El mercado exhibe una fragmentación moderada; los cinco principales proveedores representan una participación combinada estimada del 55 al 60%, lo que deja amplio espacio para especialistas de nicho. DJI continúa agrupando sus Baterías Inteligentes propietarias con sus aeronaves, aprovechando los bloqueos de firmware que favorecen la química interna. Grepow escala la producción semisólida a 20 GWh anuales, lo que permite paquetes personalizados para fabricantes de equipos originales a niveles de costo inferiores a USD 120 por kWh. Amprius asegura acuerdos a largo plazo para suministrar celdas de 450 Wh/kg para plataformas empresariales premium, lo que señala un cambio hacia modelos de codesarrollo.

Los nuevos participantes abordan espacios técnicos vacíos. Factorial Energy suministra a Avidrone las primeras celdas de estado sólido comerciales, ofreciendo una mayor tolerancia al abuso térmico, fundamental para las operaciones autónomas.[5]DroneLife, "Factorial Energy envía baterías de estado sólido," dronelife.com La línea de litio-azufre de Lyten alcanza tres horas de resistencia en multirrotores de tamaño mediano, lo que representa un salto tangible sobre los paquetes convencionales. Los modelos de energía como servicio ganan tracción a medida que los operadores intercambian el gasto de capital inicial por paquetes de energía vinculados a suscripciones que garantizan el tiempo de actividad y el reciclaje programado.

Las maniobras estratégicas incluyen la integración vertical, la investigación y el desarrollo conjuntos, y la expansión de la fabricación regional. La unidad de aviación de CATL inicia la construcción de una instalación de 5 GWh dedicada a celdas semisólidas de alta energía para mercados con controles de exportación. Al mismo tiempo, las empresas estadounidenses colaboran con subvenciones gubernamentales para localizar las cadenas de suministro de minerales críticos. En conjunto, estos movimientos empujan al mercado de sistemas de baterías para drones hacia una mayor concentración sin eliminar las vías de innovación.

Líderes de la Industria de Sistemas de Baterías para Drones

SZ DJI Technology Co., Ltd.

Shenzhen Grepow Battery Co., Ltd.

RRC power solutions GmbH

Amprius Technologies, Inc.

EaglePicher Technologies, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: H3 Dynamics y XSun iniciaron el codesarrollo de un dron tribrid solar-hidrógeno-eléctrico con el objetivo de realizar misiones de 12 horas.

- Mayo de 2025: Lyten presentó paquetes de Li-S fabricados en los Estados Unidos, que permiten vuelos de tres horas y se centran en servir a los sectores de vehículos aéreos no tripulados y satélites.

- Marzo de 2025: Re/cell lanzó bloques de baterías de litio reciclado para sistemas de drones de 12 a 48 Ah.

- Febrero de 2025: Amprius Technologies, un desarrollador de baterías para aeronaves, recibió un pedido de USD 15 millones de celdas de batería de litio-ion (Li-ion) SiCore de un fabricante de drones aún sin identificar. La empresa prevé comenzar las entregas en la segunda mitad de 2025.

Alcance del Informe Global del Mercado de Sistemas de Baterías para Drones

| Litio-Polímero (Li-Po) |

| Litio-Ion (Li-ion) |

| Litio de Alto Voltaje (LiHV) |

| Litio-Azufre (Li-S) |

| Sistemas de Batería de Celda de Combustible/Híbridos |

| Menos de 3.000 mAh |

| 3.001 a 10.000 mAh |

| 10.001 a 20.000 mAh |

| Más de 20.000 mAh |

| Consumo (Menos de 2 kg) |

| Profesional/Empresarial (2 a 25 kg) |

| Carga de Gran Capacidad (Más de 25 kg) |

| Imágenes Aéreas y Topografía |

| Agricultura de Precisión |

| Logística y Entrega de Última Milla |

| Respuesta a Emergencias |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Turquía | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Química de Batería | Litio-Polímero (Li-Po) | ||

| Litio-Ion (Li-ion) | |||

| Litio de Alto Voltaje (LiHV) | |||

| Litio-Azufre (Li-S) | |||

| Sistemas de Batería de Celda de Combustible/Híbridos | |||

| Por Rango de Capacidad | Menos de 3.000 mAh | ||

| 3.001 a 10.000 mAh | |||

| 10.001 a 20.000 mAh | |||

| Más de 20.000 mAh | |||

| Por Categoría de Dron | Consumo (Menos de 2 kg) | ||

| Profesional/Empresarial (2 a 25 kg) | |||

| Carga de Gran Capacidad (Más de 25 kg) | |||

| Por Aplicación | Imágenes Aéreas y Topografía | ||

| Agricultura de Precisión | |||

| Logística y Entrega de Última Milla | |||

| Respuesta a Emergencias | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Turquía | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de baterías para drones en 2025 y sus perspectivas de crecimiento hasta 2030?

Los ingresos se sitúan en USD 0,86 mil millones en 2025 y se proyecta que se expandan a una CAGR del 7,12%, alcanzando aproximadamente USD 1,21 mil millones en 2030.

¿Qué química de batería está ganando impulso entre los operadores comerciales?

Los paquetes de litio-azufre (Li-S) registran la CAGR más rápida del 9,41%, ya que las ventajas de densidad de energía de hasta 500 Wh/kg resultan atractivas para las misiones de largo alcance.

¿Por qué se considera Asia-Pacífico la geografía de más rápido crecimiento?

El plan de China para 3,7 millones de drones activos para 2029 y las políticas gubernamentales de apoyo impulsan una CAGR regional del 11,67% hasta 2030.

¿Cómo mejoran las estaciones automatizadas de intercambio de baterías la economía de las flotas?

Los muelles robóticos intercambian paquetes en menos de 90 segundos, aumentando la utilización de los drones en aproximadamente un 25% y reduciendo los gastos laborales diarios.

¿Qué participación de ingresos captaron los drones profesionales y empresariales en 2024?

Las plataformas profesionales y empresariales representaron el 47,76% de las ventas de 2024.

¿Qué cambio regulatorio está impulsando la demanda de paquetes de baterías de mayor resistencia?

Las aprobaciones BVLOS en América del Norte y Europa requieren una capacidad de vuelo de más de 2 horas, lo que impulsa a los operadores hacia módulos de mayor capacidad.

¿Cómo afectan las fluctuaciones del precio del litio a los proveedores de baterías?

Las fluctuaciones entre USD 9.000 y 12.000 por tonelada reducen los márgenes, lo que lleva a los ensambladores a cubrirse con acuerdos de reciclaje y a diversificar las químicas.

Última actualización de la página el: