Tamaño y Participación del Mercado de Baterías Espaciales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

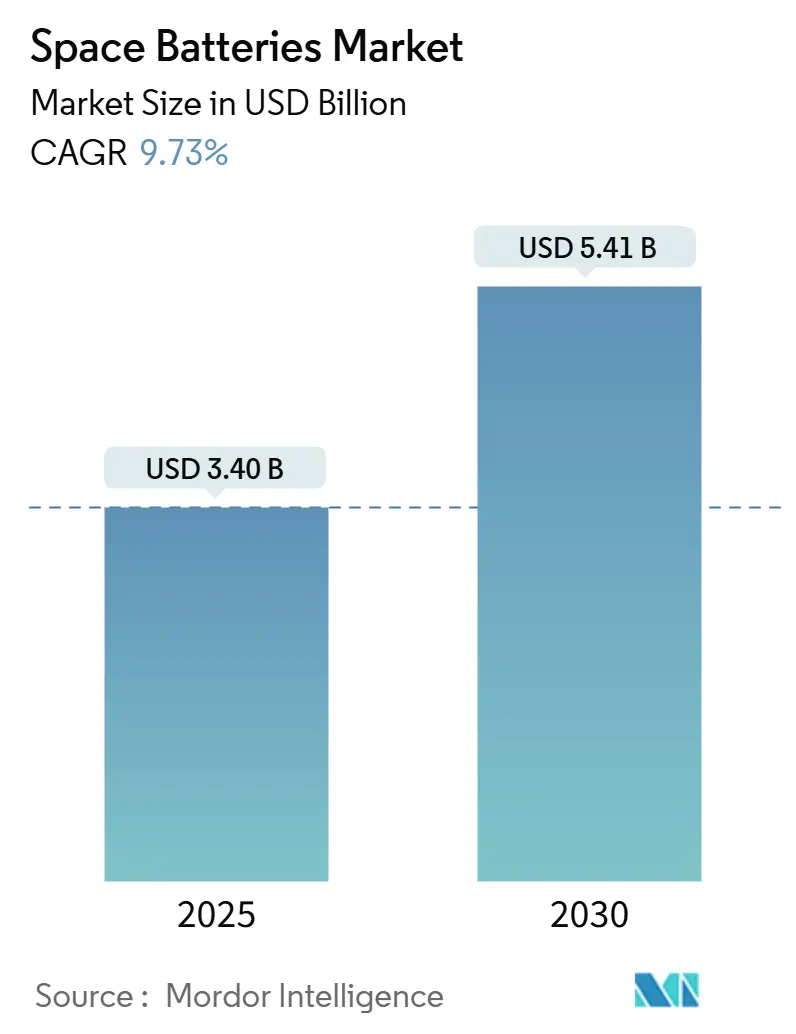

| Tamaño del Mercado (2025) | 3.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.73% CAGR |

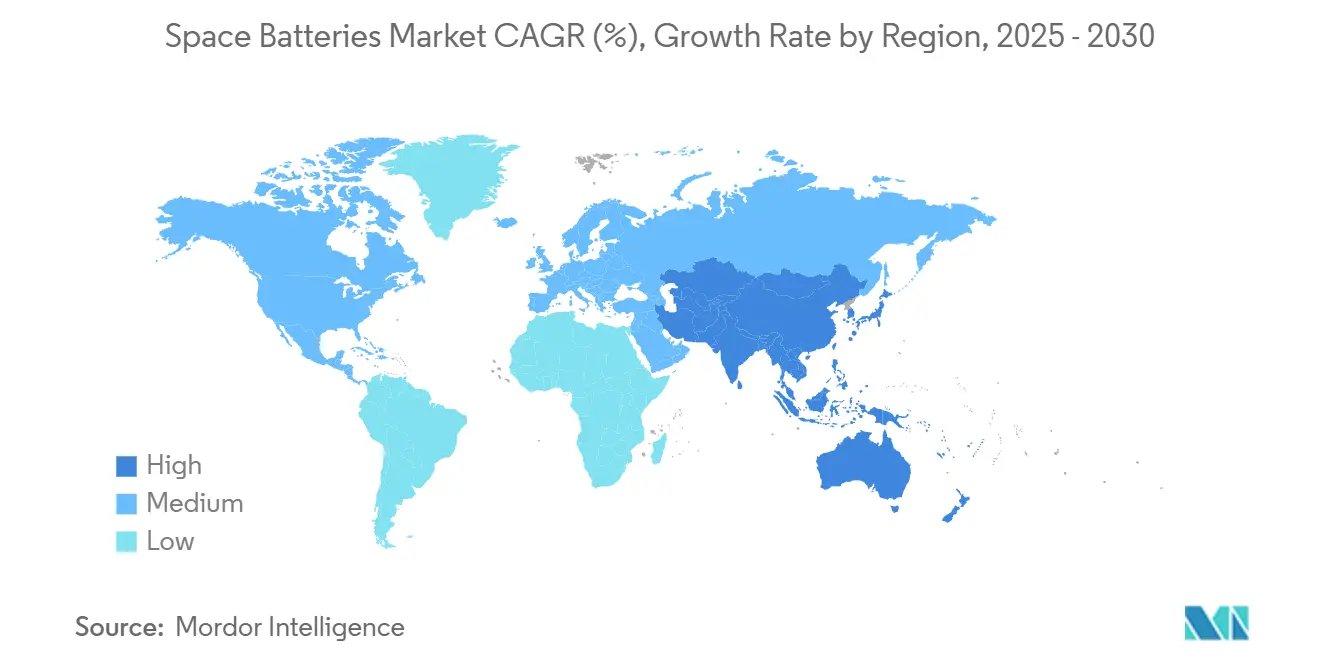

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías Espaciales por Mordor Intelligence

El tamaño del mercado de baterías espaciales se sitúa en USD 3,40 mil millones en 2025 y se prevé que alcance los USD 5,41 mil millones en 2030, lo que refleja una CAGR del 9,73%. La tecnología de iones de litio (Li-ion) de grado espacial domina la combinación de valor, mientras que los programas de espacio profundo y las constelaciones de pequeños satélites impulsan el crecimiento en volumen. El financiamiento público sostenido, ilustrado por el presupuesto de Tecnología Espacial de la NASA para el ejercicio fiscal 2025 de USD 1,18 mil millones, ancla la demanda a corto plazo, y la creciente habilitación de químicas de estado sólido endurecidas a la radiación amplía el horizonte de crecimiento a largo plazo.[1]Fuente: Administración Nacional de Aeronáutica y el Espacio, "Solicitud de Presupuesto para el Ejercicio Fiscal 2025," NASA.GOV Los constructores de plataformas favorecen cada vez más baterías por encima de 200 Wh/kg para reducir la masa de lanzamiento, y los proveedores responden con líneas verticalmente integradas para estabilizar los plazos de entrega. Los perfiles de gasto regional divergen: América del Norte prioriza la infraestructura lunar, Europa acelera los ciclos de renovación de telecomunicaciones en GEO y Asia-Pacífico invierte en flotas LEO optimizadas en costos. Al mismo tiempo, la presión en la cadena de suministro sobre el litio y el cobalto, y las matrices de pruebas ECSS más estrictas, moderan la expansión de márgenes a corto plazo.

Conclusiones Clave del Informe

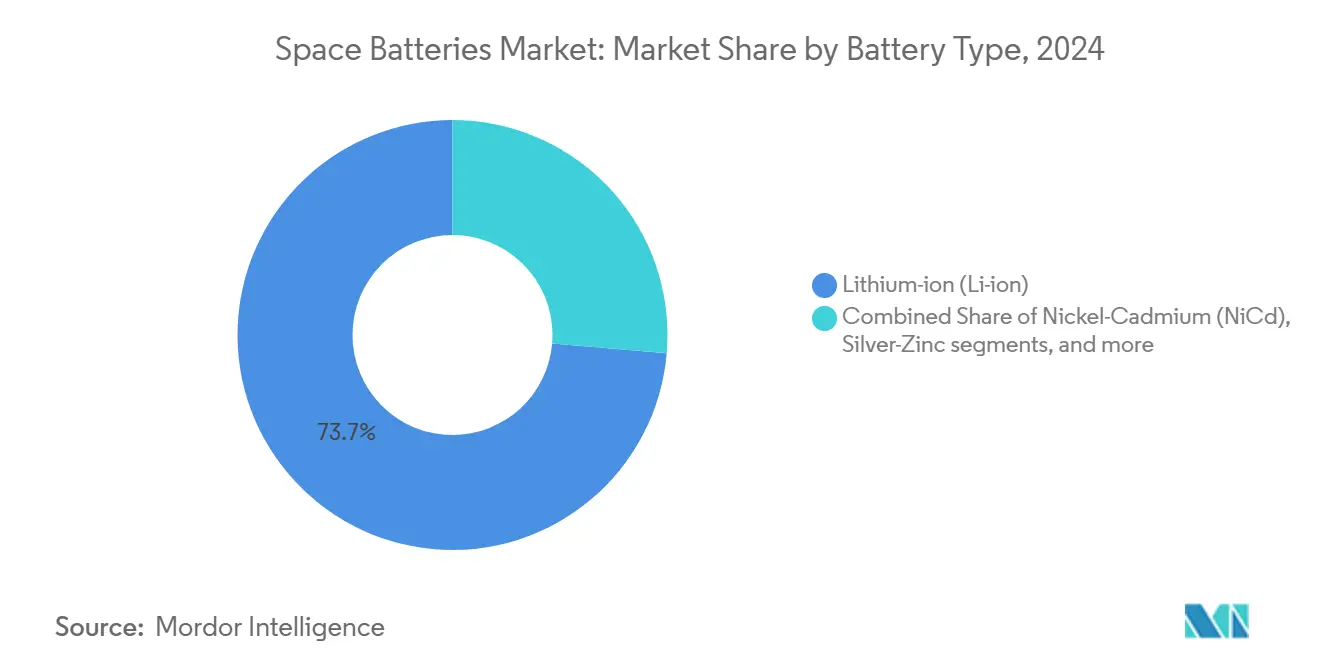

- Por tipo de batería, los iones de litio lideraron con una participación de ingresos del 73,65% en 2024; se proyecta que el estado sólido y el litio metálico registren la CAGR más rápida del 15,60% hasta 2030.

- Por plataforma, los satélites representaron el 67,80% del tamaño del mercado de baterías espaciales en 2024, mientras que se espera que los módulos de aterrizaje planetario y los róveres avancen a una CAGR del 13,40% hasta 2030.

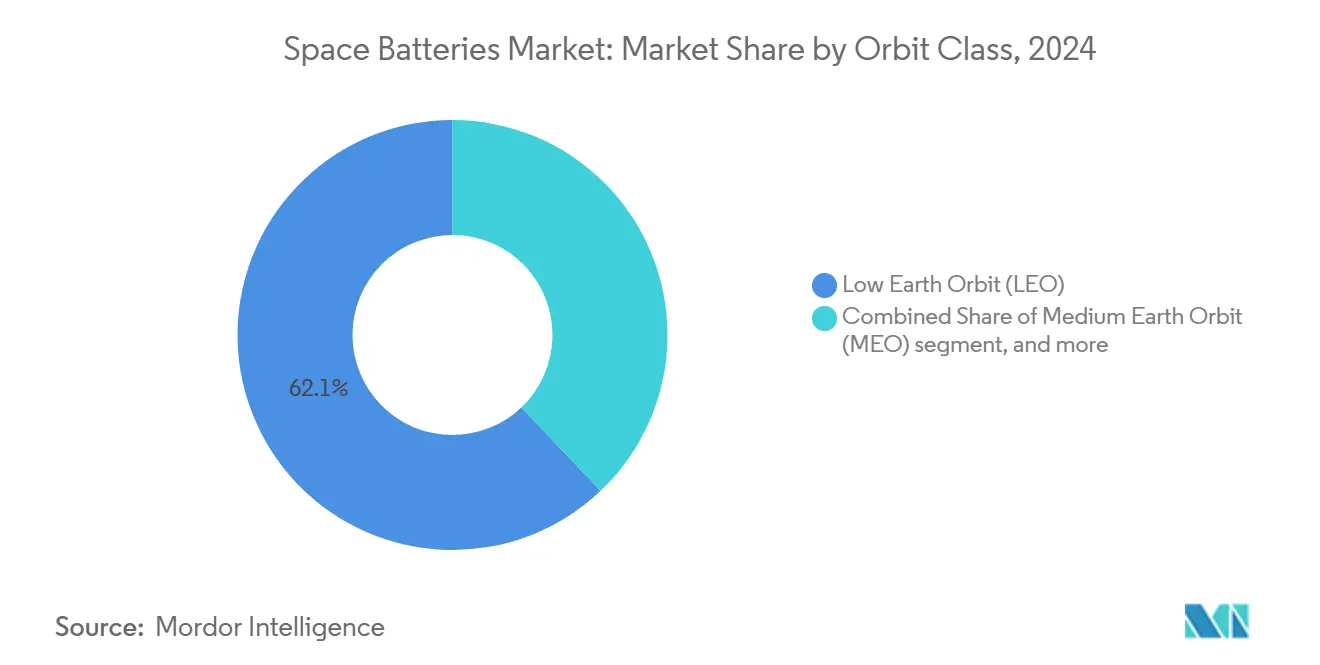

- Por clase de órbita, LEO capturó el 62,10% de la participación del mercado de baterías espaciales en 2024; las aplicaciones de espacio profundo e interplanetarias registran la CAGR más alta del 14,60%.

- Por banda de densidad energética, los sistemas de 100-200 Wh/kg mantuvieron una participación del 53,20% en 2024; se prevé que las baterías por encima de 200 Wh/kg se expandan a una CAGR del 13,15%.

- Por función, las unidades secundarias recargables representaron el 78,62% del tamaño del mercado de baterías espaciales en 2024 y crecerán a una CAGR del 10,54%.

- Por geografía, América del Norte retuvo una participación del 37,90% en 2024, mientras que Asia-Pacífico está en camino de registrar la CAGR más rápida del 12,65% hasta 2030.

Tendencias e Información del Mercado Global de Baterías Espaciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida proliferación de constelaciones de pequeños satélites | +2.1% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Migración del níquel-hidrógeno a químicas de iones de litio de alta densidad energética | +1.8% | Global | Corto plazo (≤ 2 años) |

| Misiones de espacio profundo y lunar financiadas por gobiernos que demandan una vida útil de ciclo ultraextensa | +1.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Servicios y fabricación en órbita que crean ciclos de trabajo intensivos en recarga | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Habilitación de baterías de estado sólido para entornos de radiación | +1.0% | Global | Largo plazo (≥ 4 años) |

| Diagnóstico de salud habilitado por IA que extiende la vida útil de las baterías | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida proliferación de constelaciones de pequeños satélites

Los operadores de constelaciones requieren baterías que mantengan más del 80% de capacidad después de 50.000 ciclos, lo que se traduce en demanda de celdas de iones de litio estandarizadas 18650 y 21700 especialmente reforzadas para el espacio. Las cadencias de lanzamiento más altas comprimen las ventanas de adquisición, por lo que los compradores se inclinan hacia proveedores con líneas de fabricación automatizadas y herencia de vuelo existente. Los pedidos en volumen mejoran las economías de escala, lo que permite a los integradores priorizar el costo por vatio en lugar del precio absoluto. La aceptación de carga a baja temperatura sigue siendo un diferenciador clave porque los buses LEO experimentan frecuentes transiciones de eclipse. El cumplimiento de la norma ECSS-E-ST-20-20C sigue siendo innegociable, lo que recae sobre los proveedores para mantener paquetes de datos exhaustivos.

Migración del níquel-hidrógeno a químicas de iones de litio de alta densidad energética

El cambio del níquel-hidrógeno heredado a los iones de litio reduce la masa de la batería hasta en un 40%, liberando espacio para cargas útiles o propelentes. Los operadores de telecomunicaciones en GEO maximizan los ingresos lanzando transpondedores más pesados dentro de los envolventes de carenado existentes, mientras que los programas gubernamentales acortan los plazos de misión mediante etapas de transferencia más ligeras. Los iones de litio también mantienen la capacidad en una ventana extendida de −20 °C a +50 °C, reduciendo las cargas de calefacción y simplificando el control térmico. Los datos de vuelo confirman una pérdida de capacidad inferior al 2% después de 13 años en órbita GEO, lo que refuerza la confianza de los operadores. Como resultado, las líneas históricas de níquel-hidrógeno están siendo clausuradas y los proveedores de componentes están redirigiendo recursos hacia materiales de ánodo avanzados.

Misiones de espacio profundo y lunar financiadas por gobiernos que demandan una vida útil de ciclo ultraextensa

Las misiones Artemis, Gateway y Retorno de Muestras de Marte necesitan baterías que puedan sobrevivir cinco años de inactividad y reactivarse en un rango de −150 °C a +200 °C. Las agencias cofinancian la investigación y desarrollo de estado sólido y litio-azufre (Li-S) para alcanzar 400 Wh/kg sin electrolitos inflamables. Las campañas de prueba implican múltiples cámaras de vacío térmico que ejecutan 3 veces el número de ciclos requeridos para la aceptación en LEO, y solo los proveedores con controles de fabricación de grado espacial pueden absorber el costo. Los plazos de habilitación que superan los 24 meses favorecen a los titulares con herencia de vuelo de espacio profundo comprobada, en particular aquellos con activos de prueba de vibración y radiación propios.

Servicios y fabricación en órbita que crean ciclos de trabajo intensivos en recarga

Los remolcadores de reabastecimiento robótico y las plataformas de fabricación aditiva en el espacio consumen altas corrientes de pico y luego demandan una recarga rápida mientras transitan por arcos iluminados por el sol. Los diseños integran software avanzado de gestión de baterías que ajusta el voltaje de corte de carga en función de mapas térmicos en tiempo real, extendiendo la vida útil. El ciclo de trabajo también impulsa la demanda de fusibles a nivel de celda y formatos de paquete modulares que simplifican el reemplazo durante el servicio. La disipación térmica se vuelve central porque el entorno de vacío elimina el enfriamiento por convección; los proveedores abordan esto mediante tuberías de calor integradas y carcasas de aluminio de alta conductividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estricta habilitación de radiación y térmica que infla costos y plazos de entrega | -1.4% | Global | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de suministro en celdas de litio y materias primas de grado espacial | -1.1% | Global, aguda en Europa y mercados más pequeños | Mediano plazo (2-4 años) |

| Altos costos de investigación, desarrollo y certificación que limitan la entrada de nuevos participantes | -0.9% | Global | Largo plazo (≥ 4 años) |

| Inminentes prohibiciones de PFAS que reducen la disponibilidad de separadores avanzados | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estricta habilitación de radiación y térmica que infla costos y plazos de entrega

Las normas ECSS y de la NASA obligan a cada diseño de batería a demostrar rendimiento a −40 °C a +60 °C bajo vacío y soportar una exposición a radiación de 100 krad o superior. Las campañas de extremo a extremo duran entre 18 y 24 meses y consumen cientos de celdas, bloqueando varios millones de dólares en costos no recurrentes en el programa. Los retrasos repercuten en los manifiestos de lanzamiento y ocupan la capacidad de las instalaciones de prueba, en particular las mesas vibradoras y las salas de irradiación gamma. La carga disuade a las empresas emergentes y consolida la posición de los titulares con grandes conjuntos de datos de habilitación.

Dependencia de la cadena de suministro en celdas de litio y materias primas de grado espacial

Solo un puñado de líneas certificadas producen celdas de iones de litio de grado espacial, y la mayoría depende del níquel y el cobalto extraídos o refinados en un conjunto reducido de geografías. Un aumento de precios o una restricción a la exportación puede interrumpir los contratos de satélites a precio fijo, comprimiendo los márgenes de los integradores y los proveedores de baterías. Las próximas restricciones sobre PFAS también pueden obligar a rediseñar los separadores, lo que desencadena nuevos ciclos de habilitación y escasez temporal de material conforme. Los programas europeos sienten la mayor presión porque equilibran los mandatos de Compra Europea con una capacidad limitada de procesamiento de materias primas domésticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Los Iones de Litio de Alta Densidad Energética Mantienen el Liderazgo Mientras el Estado Sólido Gana Terreno

Los iones de litio ocuparon el 73,65% de la participación del mercado de baterías espaciales en 2024, lo que refleja décadas de datos operativos y mejoras en el rendimiento de fabricación. La herencia de vuelo que se aproxima a 620 millones de horas de celda sustenta la confianza en la adquisición, y las mezclas de NCA y NCM de alto contenido de níquel ahora entregan 214 Wh/kg a nivel de paquete.[2]Fuente: Saft, "Llevando la Energía Espacial a la Próxima Generación," SAFT.COM El segmento también se beneficia de cadenas de suministro maduras que abarcan desde la lámina de electrodo hasta los recipientes a presión personalizados. El tamaño del mercado de baterías espaciales vinculado a las químicas de estado sólido y litio metálico se acelerará a una CAGR del 15,60%, impulsado por perfiles de misión que valoran la energía específica de 400 Wh/kg y la resistencia intrínseca a la fuga térmica. Los sistemas de níquel-cadmio (NiCd) y níquel-hidrógeno (NiH2) sobreviven en entornos de nicho, particularmente donde el almacenamiento a −60 °C o la resistencia a la carga de goteo ilimitada superan el ahorro de masa. Mientras tanto, el plata-zinc mantiene relevancia para los vehículos de lanzamiento que necesitan potencia de ráfaga en el encendido y la separación de etapas.

El impulso hacia el estado sólido depende de escalar los electrolitos cerámicos sinterizados a formatos de grado satelital sin agrietamiento y demostrar una vida útil de ciclo superior a 1.000 ciclos. Los principales proveedores combinan pilas de estado sólido con placas de gestión de baterías flexibles y rígidas para mitigar la delaminación inducida por microvibración. El financiamiento de agencias públicas compensa las pérdidas iniciales de rendimiento, pero la transición completa abarcará el horizonte de pronóstico. Durante el período, proliferarán los paquetes híbridos que combinan cadenas de iones de litio para cargas base y químicas emergentes para demandas de pico.

Por Plataforma: Los Satélites Impulsan el Volumen Mientras los Módulos de Aterrizaje Planetario Lideran el Crecimiento Premium

Los satélites representaron el 67,80% de la participación del mercado de baterías espaciales en 2024, lo que refleja su posición como el principal impulsor de volumen del sector. Los requisitos de batería estandarizados y la fabricación en grandes lotes permiten a los operadores de constelaciones lograr un costo favorable por vatio-hora, en particular para flotas como SpaceX, OneWeb y el Proyecto Kuiper de Amazon que planean miles de lanzamientos en conjunto. Los buses de satélites típicos integran sistemas de batería de 50 a 200 Wh para manejar el ciclado rápido de eclipse y los ajustados presupuestos de masa, lo que otorga a las químicas de iones de litio habilitadas una ventaja decisiva en los concursos de adquisición. La demanda en volumen también permite a los proveedores amortizar los altos costos de ingeniería no recurrentes de la habilitación ECSS, reduciendo los precios unitarios para pedidos posteriores. Los vehículos de lanzamiento forman un subsegmento más pequeño pero técnicamente exigente que necesita paquetes de potencia de ráfaga para el encendido y la separación de etapas. En contraste, las naves tripuladas y las estaciones espaciales especifican baterías con clasificación humana con circuitos de seguridad redundantes y características de alivio de presión para cumplir con las estrictas normas de aeronavegabilidad.

Los módulos de aterrizaje planetario y los róveres representan la clase de plataforma de más rápido crecimiento, avanzando a una CAGR del 13,40% hasta 2030 a medida que los activos lunares vinculados a Artemis y las naves de reconocimiento de Marte pasan del concepto al hardware. Estas misiones requieren matrices de múltiples kWh capaces de permanecer inactivas durante años y luego activarse sin fallas en entornos que van desde noches de −150 °C hasta mediodías polvorientos por encima de 100 °C. Las campañas de habilitación incluyen inmersiones térmicas en vacío extendidas, vibración para simular los choques de lanzamiento y aterrizaje, y pruebas de radiación más allá de los niveles de crucero de espacio profundo para asegurar la garantía de misión donde la reparación es imposible. El contrato de Mitsubishi Electric para suministrar baterías de iones de litio para la plataforma lunar Gateway de la NASA subraya cómo los paquetes de alta gama endurecidos a la radiación reconfiguran las carteras de proveedores. A medida que la exploración planetaria se amplía, los proveedores de baterías que demuestren herencia en módulos de aterrizaje y róveres pueden exigir márgenes más altos incluso cuando el tamaño más amplio del mercado de baterías espaciales escala con los volúmenes de satélites.

Por Clase de Órbita: LEO Sigue Siendo el Núcleo, el Espacio Profundo Impulsa la Innovación

El mercado de baterías espaciales registró una participación del 62,10% en despliegues LEO durante 2024, impulsado por redes de banda ancha y observación de la Tierra que valoran el costo por vatio-hora por encima de todo. Esas flotas toleran ventanas de estado de carga hasta el 20% durante el eclipse para frecuentes pases terrestres. Aunque menos numerosas, las naves de espacio profundo impulsan saltos de diseño radicales: las celdas deben resistir los rayos cósmicos galácticos y manejar amplias oscilaciones de temperatura sin enfriamiento por convección. La CAGR del 14,60% del segmento refleja los nuevos módulos de carga lunar de Artemis y los vehículos de retorno de muestras.

Las plataformas de navegación MEO requieren un blindaje de radiación mejorado y una baja autodescarga para preservar la estabilidad del reloj. Las baterías de satélites de comunicaciones en GEO enfrentan eclipses prolongados de hasta 72 minutos; por lo tanto, las cadenas de iones de litio adoptan colectores de corriente más gruesos y aglutinantes de alta temperatura. A medida que las naves espaciales cambian de propulsión química a eléctrica, las demandas de potencia de pico de las baterías aumentan, fomentando la adopción de arquitecturas de mayor voltaje.

Por Banda de Densidad Energética: El Rango Medio Domina; el Segmento de Más de 200 Wh/kg Crece con Fuerza

Las baterías entre 100 Wh/kg y 200 Wh/kg proporcionaron el 53,20% de los envíos de 2024, equilibrando confiabilidad y costo. Los diseños se basan en celdas maduras 18650 y 21700 reempaquetadas en carcasas de aluminio soldadas con válvulas de alivio de presión de doble redundancia. El nivel de más de 200 Wh/kg, proyectado para registrar una CAGR del 13,15%, basa su atractivo en el ahorro de masa que se traduce en cargas útiles más pesadas o propelente adicional. El énfasis en el desarrollo recae en ánodos ricos en silicio y cátodos de alto contenido de níquel estabilizados por separadores avanzados libres de compuestos PFAS donde sea factible.

Los paquetes de menos de 100 Wh/kg sirven a cohetes de sondeo y cápsulas de reentrada que enfrentan choques térmicos extremos. Aun así, el mercado más amplio espera cruzar el umbral de 300 Wh/kg en vuelos piloto para 2028 a medida que los electrolitos sólidos sinterizados y las variantes de litio-azufre maduran.

Por Función: Las Baterías Secundarias Dominan las Misiones de Larga Duración

Los sistemas secundarios recargables capturaron el 78,62% de los ingresos de 2024 porque la mayoría de las naves espaciales requieren miles de ciclos de eclipse. El envejecimiento lento en el tiempo y los robustos algoritmos de estado de salud sustentan una CAGR del 10,54% hasta 2030. La industria de baterías espaciales concentra sus presupuestos de investigación y desarrollo en ánodos a base de silicio que reducen la hinchazón y extienden la vida útil del calendario más allá de 15 años.

Las baterías primarias siguen siendo indispensables para los vehículos de lanzamiento y las sondas planetarias para ráfagas de uso único. Los módulos de plata-zinc logran densidades de potencia gravimétrica superiores a 400 W/kg, pero sufren una vida útil de ciclo limitada, lo que los confina a etapas expendibles. Los arquitectos de misiones sopesan cuidadosamente las compensaciones: un número creciente de módulos de aterrizaje ahora selecciona configuraciones híbridas que combinan paquetes primarios para las quemas de descenso con matrices recargables para las operaciones en superficie.

Análisis Geográfico

América del Norte lideró el mercado de baterías espaciales con una participación del 37,90% en 2024. Su dominio se deriva del consistente canal de adquisición de la NASA y de los principales contratistas que colectivamente otorgan contratos de baterías plurianuales. La expansión de la planta de Saft en Jacksonville a una capacidad anual de 5 GWh subraya el compromiso de la región con el suministro doméstico de celdas.[3]Fuente: Electronics Specifier, "Saft se Prepara para la Producción de Baterías de Iones de Litio en las Américas," ELECTRONICSSPECIFIER.COM La Ley de Reducción de la Inflación añade créditos de inversión que compensan parcialmente el costo de los intermediarios de cobalto y níquel de origen estadounidense. Canadá suministra mantas de aislamiento térmico especializadas y recipientes a presión, mientras que México mecaniza accesorios de soporte terrestre no relacionados con el vuelo.

Europa aporta un sólido conjunto de demanda anclado por los programas insignia de la Agencia Espacial Europea y las renovaciones de satélites de telecomunicaciones. Las filiales francesas, alemanas e italianas de grupos de baterías globales gestionan centros de investigación y desarrollo centrados en pilas de estado sólido cerámico y separadores libres de PFAS específicos para Europa. El cumplimiento de las regulaciones REACH, junto con las inminentes prohibiciones de PFAS, orientará las hojas de ruta de química hacia aglutinantes libres de flúor. Los constructores de pequeños satélites del Reino Unido amplifican el volumen, mientras que los proveedores de Europa del Este suministran carcasas y hardware estructural no crítico.

Asia-Pacífico registra la CAGR más fuerte del 12,65%. India se alinea con su objetivo de una economía espacial de USD 44 mil millones para 2033, aprovechando las asociaciones público-privadas para erigir líneas de ensamblaje de celdas ubicadas conjuntamente con instalaciones de integración de lanzadores. Los fabricantes de satélites de Japón prefieren baterías producidas domésticamente, como lo evidencia el contrato para suministrar paquetes de iones de litio para la plataforma Gateway. El ecosistema verticalmente integrado de China sirve esencialmente a los programas nacionales, pero las reglas de transferencia de tecnología limitan la participación occidental. Corea del Sur avanza en métodos de recubrimiento de celdas en bolsa adoptados de su sector de vehículos eléctricos, y Australia financia investigación a escala de laboratorio sobre litio-azufre orientada a róveres de superficie lunar.

Panorama Competitivo

El mercado sigue moderadamente consolidado. Saft, EaglePicher, GS Yuasa y ABSL mantienen posiciones arraigadas gracias a una larga herencia de vuelo y líneas verticalmente integradas. Saft reporta más de 35.000 celdas en órbita en 768 satélites, creando conjuntos de datos de confiabilidad sin igual. El apalancamiento competitivo se centra en la velocidad de habilitación, las pruebas de radiación propias y la capacidad de suministrar químicas mixtas bajo contratos únicos.

Los patrones de inversión muestran a los titulares ampliando las químicas: Saft se asocia con institutos franceses en estado sólido, y GS Yuasa adapta la tecnología de ánodo de silicio automotriz a paquetes GEO. Los nuevos participantes se centran en nichos estrechos, como el estado sólido para microsatélites o el litio-azufre para el espacio profundo, donde los tamaños de lote más pequeños mitigan las desventajas de costo de habilitación. Las fusiones y adquisiciones siguen siendo selectivas; los principales contratistas prefieren acuerdos de suministro a largo plazo sobre adquisiciones directas para preservar la resiliencia de múltiples proveedores.

Los precios son entre un 20 y un 25% más altos que los equivalentes terrestres debido al estricto cribado y a una campaña de aceptación que puede duplicar los costos de los componentes. Sin embargo, los compradores de constelaciones presionan por eficiencias de costo mediante contratos marco que cubren miles de paquetes, inclinando ligeramente el poder de negociación hacia los grandes operadores de flotas. La competencia futura dependerá del dominio de los separadores libres de PFAS y de la demostración de más de 300 Wh/kg en servicio orbital.

Líderes de la Industria de Baterías Espaciales

Saft Groupe SA

GS Yuasa Corporation

EnerSys

Airbus SE

EaglePicher Technologies, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: KULR Technology Group, Inc. lanzó seis nuevas versiones comerciales disponibles en el mercado (COTS) de su línea de baterías CubeSat KULR ONE Space (K1S), con capacidades que van de 100 a 500 Wh. Estas baterías están diseñadas para satisfacer las crecientes demandas de los clientes en el sector espacial y muestran la innovación de la empresa en tecnologías de frontera.

- Diciembre de 2024: KULR Technology Group, Inc. anunció planes para lanzar su batería KULR ONE Space (K1S) a través de Exolaunch en una misión de transporte compartido de SpaceX en 2026. Este hito se alinea con el enfoque de KULR en sistemas de baterías avanzados para el creciente mercado de baterías espaciales.

Alcance del Informe Global del Mercado de Baterías Espaciales

| Iones de Litio (Li-ion) |

| Níquel-Cadmio (NiCd) |

| Níquel-Hidrógeno (NiH2) |

| Plata-Zinc |

| Estado Sólido / Litio Metálico |

| Otros |

| Satélites |

| Vehículos de Lanzamiento |

| Naves Tripuladas y Estaciones Espaciales |

| Módulos de Aterrizaje Planetario y Róveres |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Geoestacionaria (GEO) |

| Espacio Profundo / Interplanetario |

| Menos de 100 Wh/kg |

| 100–200 Wh/kg |

| Más de 200 Wh/kg |

| Primaria (No Recargable) |

| Secundaria (Recargable) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Batería | Iones de Litio (Li-ion) | ||

| Níquel-Cadmio (NiCd) | |||

| Níquel-Hidrógeno (NiH2) | |||

| Plata-Zinc | |||

| Estado Sólido / Litio Metálico | |||

| Otros | |||

| Por Plataforma | Satélites | ||

| Vehículos de Lanzamiento | |||

| Naves Tripuladas y Estaciones Espaciales | |||

| Módulos de Aterrizaje Planetario y Róveres | |||

| Por Clase de Órbita | Órbita Terrestre Baja (LEO) | ||

| Órbita Terrestre Media (MEO) | |||

| Órbita Geoestacionaria (GEO) | |||

| Espacio Profundo / Interplanetario | |||

| Por Banda de Densidad Energética | Menos de 100 Wh/kg | ||

| 100–200 Wh/kg | |||

| Más de 200 Wh/kg | |||

| Por Función | Primaria (No Recargable) | ||

| Secundaria (Recargable) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Baterías Espaciales?

El tamaño del mercado de Baterías Espaciales es de USD 3,40 mil millones en 2025 y está previsto que alcance los USD 5,41 mil millones para 2030, lo que refleja una CAGR del 9,73%.

¿Qué tipo de batería lidera en la adopción satelital?

Los iones de litio (Li-ion) tienen una participación del 73,65% gracias a su alta densidad energética y su extensa herencia de vuelo.

¿Qué clase de órbita muestra el crecimiento más rápido?

Las misiones de espacio profundo e interplanetarias registran la CAGR más alta del 14,60% hasta 2030 a medida que los programas lunares y de Marte se expanden.

¿Qué región crece más rápidamente?

Asia-Pacífico registra una CAGR del 12,65% impulsada por el creciente sector de lanzamiento de India y la fabricación de satélites de Japón.

¿Cuál es la principal restricción que dificulta la entrada de nuevos proveedores?

La estricta habilitación de radiación y térmica puede extender los ciclos de diseño hasta 24 meses y añadir millones al costo de desarrollo.

¿Cómo están abordando los proveedores las regulaciones sobre PFAS?

Los proveedores están probando separadores libres de flúor y capas de estado sólido cerámico para cumplir con las próximas normas ambientales.

Última actualización de la página el: