Tamaño y participación del mercado de energía solar de Kuwait

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

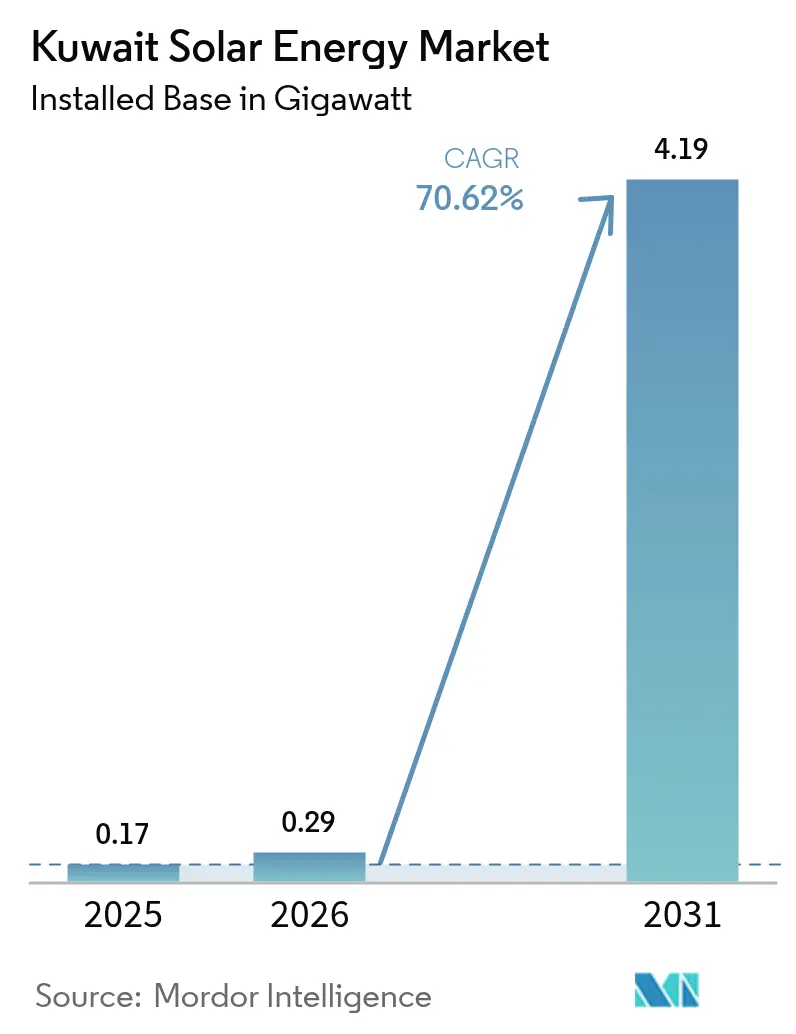

| Tamaño del mercado en el año base (2025) | 0.17 gigavatio |

| Volumen del Mercado (2026) | 0.29 gigavatio |

| Volumen del Mercado (2031) | 4.19 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 70.62% CAGR |

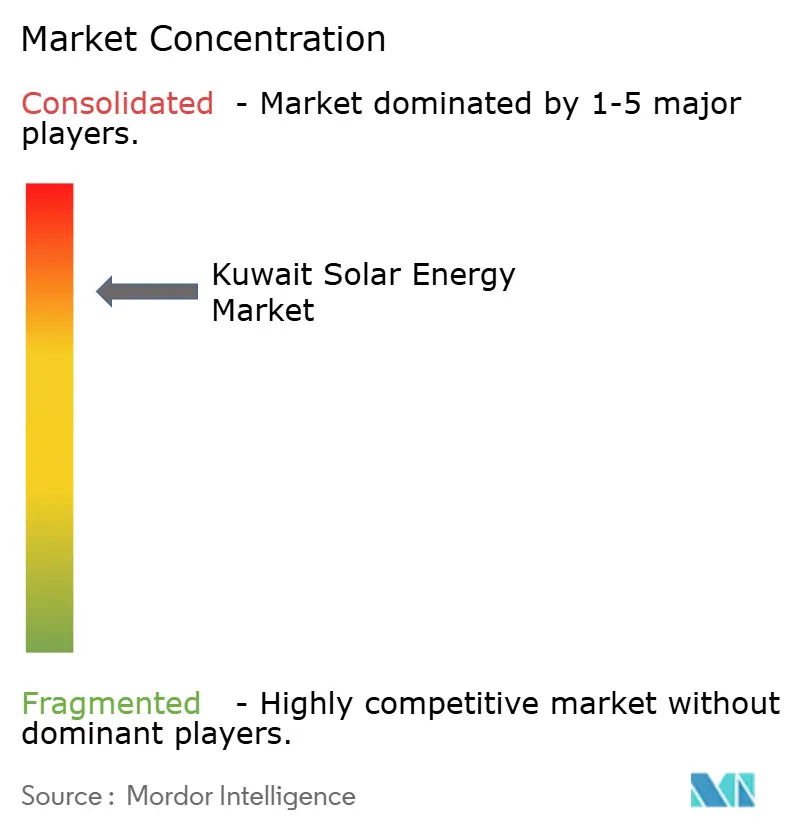

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar de Kuwait por Mordor Intelligence

El tamaño del mercado de energía solar de Kuwait en 2026 se estima en 0,29 gigavatios, creciendo desde el valor de 2025 de 0,17 gigavatios, con proyecciones para 2031 que muestran 4,19 gigavatios, creciendo a una CAGR del 70,62% durante 2026-2031.

El impulso proviene de una presión política para reducir la intensidad de emisiones de Kuwait de 870 gCO₂/kWh, una cifra que supera con creces la media global de 2021 de 573 gCO₂/kWh.[1]Energies Journal, "Estaciones base celulares alimentadas por energía solar en Kuwait", mdpi.com El complejo de energías renovables de Al-Shagaya, ahora planificado con 4.800 MW, suministrará aproximadamente el 26-27% de la capacidad nacional una vez que comience la puesta en marcha de la primera fase en 2028. Los precios récord bajos de los módulos fotovoltaicos han empujado las tarifas ganadoras esperadas hacia el rango inferior a 25 USD/MWh, mejorando aún más la economía de los proyectos. Sin embargo, las tarifas de electricidad minorista ultrabajas de aproximadamente 0,7 centavos/kWh distorsionan el retorno de inversión de la generación distribuida, dejando los APPAs a escala de red como el modelo de negocio dominante.[2]Oxford Institute for Energy Studies, "Kuwait Energy Subsidies and Tariff Reform", oxfordenergy.org Las necesidades de confiabilidad de la red son igualmente apremiantes; la demanda máxima en agosto de 2023 se situó dentro del 5% de la capacidad instalada, lo que motivó una solicitud de importación de emergencia de 500 MW y la aceleración de las licitaciones solares.

Conclusiones clave del informe

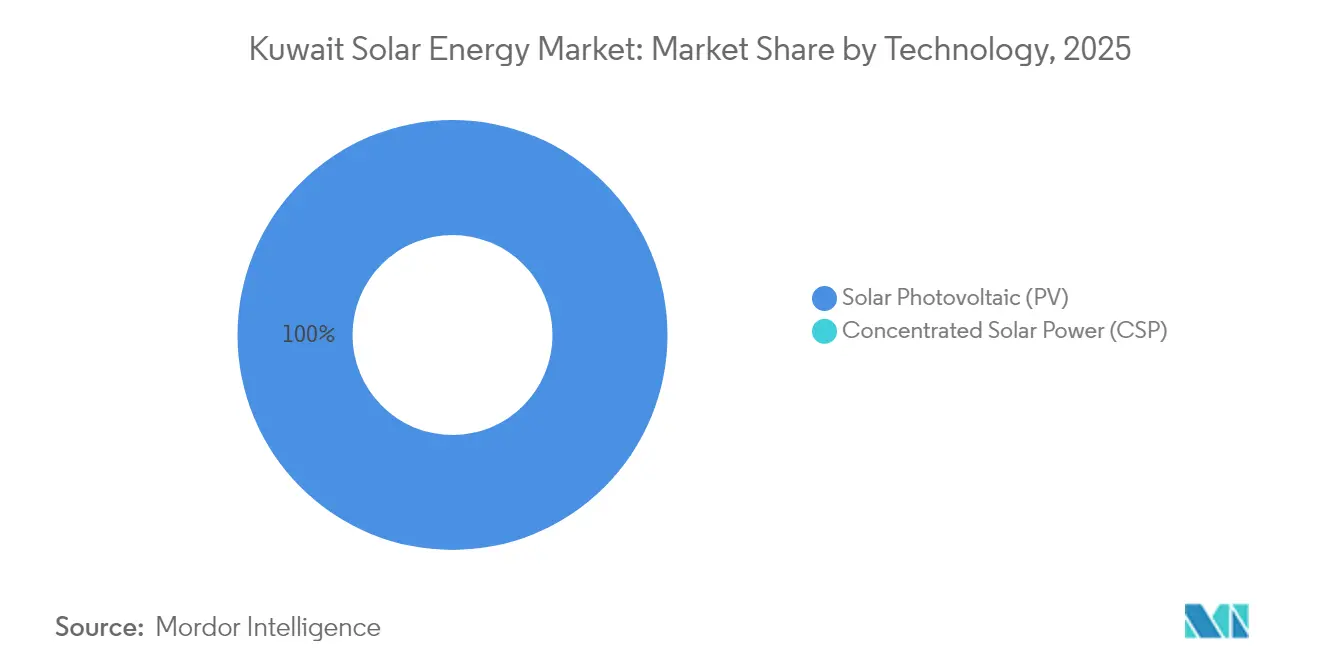

- Por tecnología, la energía fotovoltaica solar representó el 100,00% de la participación del mercado de energía solar de Kuwait en 2025, mientras que se prevé que el segmento mantenga una CAGR del 70,62% hasta 2031.

- Por tipo de red, las instalaciones conectadas a la red representaron el 80,35% del tamaño del mercado de energía solar de Kuwait en 2025; los sistemas fuera de la red avanzan a una CAGR del 78,25% hasta 2031.

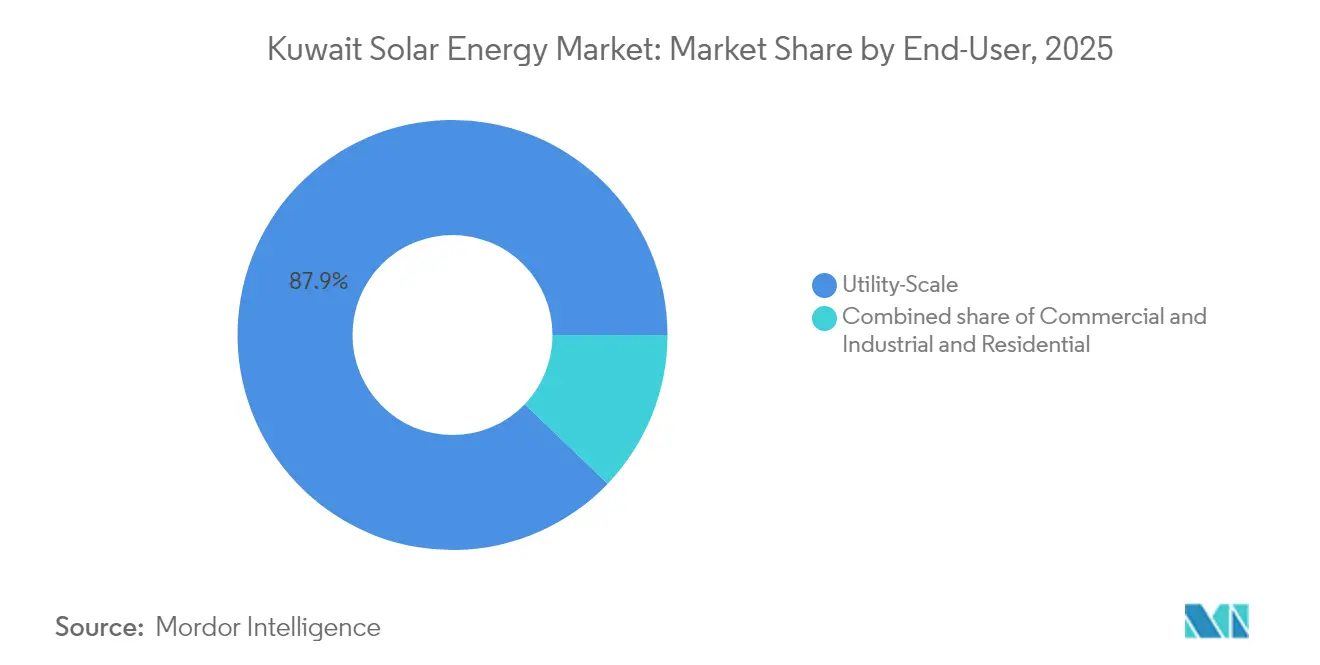

- Por usuario final, los proyectos a escala de servicios públicos lideraron con el 87,85% de la participación del mercado de energía solar de Kuwait en 2025; se proyecta que la capacidad residencial crezca más rápidamente con una CAGR del 80,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e perspectivas del mercado de energía solar de Kuwait

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| La irradiancia normal directa y la irradiancia horizontal global ultraaltas permiten rendimientos de clase mundial | +12.5% | Zonas del desierto occidental (Shagaya, Al-Dibdibah) | Mediano plazo (2-4 años) |

| Meta nacional del 15% de energías renovables para 2030 | +18.0% | Nacional, concentrado en la Gobernación de Jahra | Corto plazo (≤ 2 años) |

| Caídas récord en el precio de los módulos fotovoltaicos | +10.2% | Nacional, con influencia de referencia regional | Corto plazo (≤ 2 años) |

| Apagones en el pico del verano | +14.8% | Centros de carga urbanos (Ciudad de Kuwait, Ahmadi, Hawalli) | Corto plazo (≤ 2 años) |

| Vapor solar para la recuperación mejorada de petróleo en campos petrolíferos | +6.3% | Campos petrolíferos del norte y el oeste | Largo plazo (≥ 4 años) |

| Código de construcción con preparación solar obligatoria | +4.5% | Nacional, adopción temprana en instalaciones públicas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La irradiancia normal directa y la irradiancia horizontal global ultraaltas permiten rendimientos solares de clase mundial

Kuwait registra entre 1.900 y 2.100 kWh/m²/año de irradiancia horizontal global y cielos prácticamente despejados durante nueve meses al año, situando al país en el decil superior en rendimiento fotovoltaico. Los hallazgos de la IEA-PVPS muestran que los módulos bifaciales en seguidores de un solo eje pueden aumentar el rendimiento energético en un 35% y reducir el costo nivelado en un 16% en los desiertos de alta albedo de Kuwait.[3]Agencia Internacional de la Energía PVPS, "Sistemas fotovoltaicos bifaciales", iea-pvps.org Se espera que la Fase III del complejo de Shagaya alcance factores de capacidad superiores al 25% gracias a estas condiciones. Sin embargo, la deposición de polvo de 216-339 t/km²/año puede reducir la producción hasta en un 48% tras una acumulación de 6 g/m², lo que impulsa a los operadores hacia la limpieza en seco robótica y los recubrimientos antisuciedad. Estas medidas de mitigación aumentan los costos de operación y mantenimiento en aproximadamente un 15-20% en comparación con los sitios menos áridos.[4]Instituto Kuwaití de Investigación Científica, "Grid Integration Studies", kisr.edu.kw

Meta nacional del 15% de energías renovables para 2030 y programa Shagaya

El objetivo gubernamental de 22.100 MW de energías renovables, equivalente al 15% de la demanda prevista, enmarca el crecimiento a corto plazo. Se emitió una solicitud de propuestas para 1.100 MW en la Zona 1 de la Fase III de Shagaya en junio de 2025, con ofertas previstas para septiembre de 2025 y un APPA de 30 años que fortalece la bancabilidad. La precalificación para otros 500 MW de la Zona 2 siguió en mayo de 2025, subrayando un despliegue por fases. Las negociaciones en curso para desarrollar las Fases 4-5 por un total de 3.400 MW sugieren que Shagaya superará el hito provisional de 2 GW. El cumplimiento de la norma IEC 62109-1:2021 y la IEC 62446-1:2021 reduce el riesgo para los prestamistas y alinea a Kuwait con los estándares internacionales.

Las caídas récord en el precio de los módulos fotovoltaicos impulsan tarifas por debajo de 25 USD/MWh

Los costos de los módulos fotovoltaicos cayeron por debajo de 0,10 USD/W en 2024, allanando el camino para ofertas en el rango bajo de 20 USD/MWh en licitaciones regionales que Kuwait aspira a emular. EY y DNV fueron contratados para asesorar en la licitación de 1.100 MW, lo que señala rigurosos requisitos de diligencia debida. Sin embargo, una tarifa minorista subsidiada de 0,7 centavos/kWh hace que los APPAs de servicios públicos sean entre 35 y 40 veces más caros que la electricidad doméstica, frenando la adopción en tejados. Este entorno de doble precio consolida las garantías soberanas como el eje central del mercado de energía solar de Kuwait. Por lo tanto, los segmentos distribuidos siguen siendo contingentes a la reforma de los subsidios o a los incentivos de medición neta.

Los apagones en el pico del verano obligan a adiciones de capacidad aceleradas

La demanda máxima en agosto de 2023 estuvo cerca de igualar la capacidad instalada, lo que obligó a un acuerdo de importación de 500 MW a través de la Autoridad de Interconexión del CCG. La producción solar coincide con las cargas de aire acondicionado del mediodía, ofreciendo una cobertura natural contra dicho estrés. Los modelos de Kuwait Institute for Scientific Research (KISR) indican que la integración del 15% de energías renovables variables requiere almacenamiento en baterías dimensionado para el 70% de reducción de picos y el 30% de suavizado en una ventana de 3,5 horas. Aunque el almacenamiento no es obligatorio, el APPA de 30 años permite que las soluciones híbridas evolucionen a medida que aumenta la penetración. El cronograma de la Fase III de Shagaya refleja esta urgencia, con la fecha de entrada en operación comercial prevista para 2027-2028.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Subsidios a tarifas minoristas de energía ultrabajas | −8.7% | Nacional, más agudo en segmentos de pequeña escala | Mediano plazo (2-4 años) |

| La supervisión fragmentada retrasa las licitaciones | −5.2% | Nacional, afecta a toda la adquisición a escala de servicios públicos | Corto plazo (≤ 2 años) |

| Las pérdidas por polvo y suciedad aumentan la demanda de agua | −3.8% | Zonas desérticas del oeste y el norte | Largo plazo (≥ 4 años) |

| Cuellos de botella en la red de sitios remotos en el desierto del norte | −2.9% | Distritos petrolíferos y zonas del extremo oeste de Shagaya | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los subsidios a las tarifas minoristas de energía ultrabajas distorsionan la economía

Las tarifas residenciales con un promedio de 0,7 centavos/kWh socavan incluso el APPA solar más barato por aproximadamente cuarenta veces, eliminando el retorno de inversión para los sistemas en tejados. Los desembolsos gubernamentales en subsidios se aproximan a entre 5.000 y 7.000 millones de USD por año, lo que complica la sostenibilidad fiscal. Los prestamistas multilaterales recomiendan aumentos graduales de tarifas hacia 3 centavos/kWh para desbloquear modelos de autoconsumo, pero el consenso político sigue siendo esquivo. Un estudio de eficiencia energética en edificios de 2024 confirmó que los diseños comerciales de energía neta cero no son viables bajo los precios actuales. En consecuencia, la CAGR prevista del 83,6% del segmento residencial dependerá de mandatos regulatorios como el código de preparación solar de 2019, más que del retorno de mercado.

La supervisión fragmentada retrasa las licitaciones

La gobernanza de las energías renovables está dividida entre el MEWRE, el KAPP y el Kuwait Institute for Scientific Research (KISR), lo que a menudo añade entre 12 y 18 meses a los ciclos de licitación en comparación con los mercados vecinos del CCG. La Fase III de Shagaya ilustra el retraso: concebida en 2022, precalificada a principios de 2024 y licitada recién en junio de 2025. Si bien el KAPP lidera actualmente las adquisiciones, la ausencia de una comisión unificada de energías renovables significa que los códigos de red, la medición neta y los marcos de certificados de energía renovable siguen siendo fragmentarios. Los desarrolladores, por tanto, navegan por normas inciertas de paso a través de inversores y de potencia reactiva, elevando el riesgo del proyecto. Las asociaciones bilaterales directas, como la planificada para las Fases 4-5 de Shagaya respaldada por China con 3.400 MW, podrían eludir los canales de asociación público-privada competitivos y fragmentar aún más la supervisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: la energía fotovoltaica domina, la energía solar de concentración queda relegada

La energía fotovoltaica solar dominó el 100% del mercado de energía solar de Kuwait en 2025, un liderazgo que se mantendrá con una CAGR del 70,62% hasta 2031. El tamaño del mercado de energía solar de Kuwait para la energía fotovoltaica se proyecta que escale de 170 MW a 4.190 MW a lo largo del horizonte de pronóstico, mientras que la energía solar de concentración permanece ausente de las adquisiciones actuales. Los módulos bifaciales y los seguidores de un solo eje, ahora estándar para sitios desérticos, aumentan los rendimientos en un 35% y reducen los costos en un 16%. La unidad heredada de energía solar de concentración de 50 MW en Shagaya ofreció datos operativos valiosos, pero destacó los inconvenientes del enfriamiento intensivo en agua en un clima árido.

Los desarrolladores preseleccionados para la licitación de 1.100 MW, ACWA Power, Masdar, TotalEnergies, EDF Renewables, Jinko Power y Trung Nam, operan colectivamente más de 30 GW de energía fotovoltaica pero poca energía solar de concentración, lo que subraya la preferencia tecnológica. Los inversores SUN2000 de Huawei ya cumplen con el código de red KUWAIT_MV800, garantizando una puesta en marcha más rápida para los proyectos fotovoltaicos. El almacenamiento en baterías, preferido sobre el almacenamiento térmico de sales fundidas, se alinea con la ventana óptima de 3,5 horas del Kuwait Institute for Scientific Research (KISR) y satisface los requisitos de rampa vespertina.

Por tipo de red: los servicios públicos anclan el mercado, la energía fuera de la red se dispara

Los sistemas conectados a la red representaron el 80,35% de la participación en 2025, lo que refleja los APPAs respaldados soberanamente que sustentan la mayor parte de la capacidad. Sin embargo, los proyectos fuera de la red están preparados para igualar el crecimiento a escala de servicios públicos con una CAGR del 78,25%, impulsados por la electrificación de campos petrolíferos y aplicaciones de telecomunicaciones. El plan de Kuwait Oil Company de integrar 17 GW de energías renovables para la recuperación mejorada de petróleo ilustra el potencial fuera de la red.

La transmisión sigue siendo un cuello de botella: una nueva línea de 400 kV que conecta Shagaya con Al-Sulaibiya estará completamente suscrita con el primer tramo de 1.100 MW, lo que genera urgentes necesidades de refuerzo. Las soluciones fuera de la red evitan estas restricciones; las unidades de inyección química alimentadas por energía solar de JCE Energy en 2024 eliminaron el diésel y redujeron los ciclos de mantenimiento de semanal a trimestral. Los estudios en cabinas portátiles demuestran además reducciones del 24,1% en el consumo de electricidad para refrigeración cuando se integra la energía fotovoltaica.

Por usuario final: los servicios públicos lideran, el sector residencial despierta

La capacidad a escala de servicios públicos representó el 87,85% del mercado de energía solar de Kuwait en 2025, respaldada por el marco de APPA bancable del complejo de Shagaya. Las instalaciones residenciales, aunque pequeñas hoy en día, se prevé que avancen a una CAGR del 80,15% gracias al código de construcción con preparación solar de 2019 y los pilotos emergentes de medición neta. Por lo tanto, se espera que el tamaño del mercado de energía solar de Kuwait atribuido a los sistemas en tejados aumente considerablemente, pero seguirá por detrás de los totales a escala de servicios públicos hasta que la reforma tarifaria reduzca las brechas de costos.

La adopción comercial e industrial se ve retrasada por la tarifa de 0,7 centavos/kWh; sin embargo, arrendamientos como el acuerdo TotalEnergies-Al Masaood de 2024 insinúan vías de propiedad por terceros. Los modelos de energía fotovoltaica en tejados más batería del Kuwait Institute for Scientific Research (KISR) muestran un retorno de inversión alcanzable una vez que las tarifas superen los 3 centavos/kWh, reforzando el papel de la reforma de subsidios. La iniciativa de 1 GW de energías renovables para hidrógeno de Kuwait Oil Company se alinea con esta trayectoria al canalizar la energía solar hacia la descarbonización industrial en lugar del desplazamiento de la red.

Análisis geográfico

El despliegue a escala de servicios públicos se concentra en el desierto occidental de la Gobernación de Jahra, donde la irradiancia de más de 2.000 kWh/m² y la abundancia de terreno del complejo de Shagaya crean condiciones óptimas. Los niveles de polvo de hasta 339 t/km²/año requieren limpieza robótica, lo que aumenta los presupuestos de operación y mantenimiento en aproximadamente un 20%. Una línea aérea de 400 kV adjudicada a Larsen & Toubro por 1,45 millones de dinares kuwaití (4,7 millones de USD) evacuará la energía del primer bloque de 1.100 MW, pero se necesitan trabajos adicionales en la red para las fases posteriores.

Los campos petrolíferos del norte, Raudhatain, Sabriya y Burgan, forman un emergente clúster fuera de la red a medida que los generadores diésel ceden paso a los sistemas híbridos de energía solar con batería. Las unidades de inyección química solar de JCE Energy demuestran la viabilidad técnica de la electrificación remota. Sin embargo, la débil transmisión hacia el norte significa que el exceso de energía diurna no puede fluir fácilmente hacia los centros de carga, lo que subraya la necesidad de códigos de red actualizados y estudios de estabilidad.

Los corredores urbanos, Ciudad de Kuwait, Ahmadi y Hawalli, consumen la mayor parte de la electricidad, pero ofrecen un espacio limitado para matrices de montaje en suelo. Los ensayos de energía fotovoltaica en tejados han reducido las cargas de refrigeración en estructuras portátiles en un 24,1%, demostrando ganancias factibles incluso en entornos densos. El compromiso del Ministerio de incluir la generación distribuida en futuras licitaciones sugiere mecanismos dedicados a la participación urbana.

Panorama regulatorio

Kuwait no cuenta con un regulador independiente del sector eléctrico. El Ministerio de Electricidad, Agua y Energía Renovable (MEWRE) combina la formulación de políticas, la supervisión de la conexión a la red y el establecimiento de normas técnicas, mientras que la Autoridad de Kuwait para Proyectos de Asociación (KAPP) estructura y gestiona las adquisiciones de proyectos IPP/PPP para proyectos solares a escala de servicios públicos como Shagaya Fase III (1.100 MW en la Zona 1 bajo un marco de PPA de largo plazo). Los proyectos renovables también operan dentro de los marcos de asociación público-privada y de empresas de proyectos de energía de Kuwait, incluida la Ley N.º 39 de 2010 sobre la constitución de sociedades por acciones para energía y desalinización, que influye en la propiedad, la licitación y los acuerdos de compraventa de energía.

Para el cumplimiento normativo, los desarrolladores y las EPC deben cumplir con las regulaciones y especificaciones de instalaciones eléctricas del MEWRE (incluidas MEW/R-1 y MEW/S-1), junto con las directrices de interconexión a la red para sistemas fotovoltaicos en tejados cuando corresponda. El permiso ambiental sigue siendo un requisito clave a nivel de proyecto, con evaluaciones de impacto ambiental exigidas por la Autoridad Pública para el Medio Ambiente. La reciente dirección legal y política también ha abierto una vía para que entidades del sector petrolero construyan plantas solares para satisfacer la demanda interna, reforzando la demanda paralela de autogeneración industrial junto con el modelo dominante de PPA respaldado por el MEWRE.

Panorama competitivo

Seis consorcios preseleccionados, liderados por ACWA Power, Masdar, TotalEnergies, EDF Renewables, Jinko Power y Trung Nam, dominan las licitaciones actuales, lo que indica una concentración moderada. ACWA Power por sí sola aporta 12 GW de energía solar regional, mientras que la cartera de 20 GW de Masdar señala una profunda experiencia en el CCG. El rol de EY como asesor financiero y la supervisión técnica de DNV tienen como objetivo preservar la tensión competitiva y garantizar la bancabilidad.

La estructura futura del mercado podría cambiar si la asociación china para 3.400 MW en las Fases 4-5 de Shagaya avanza fuera del marco de asociación público-privada del KAPP, lo que potencialmente limitaría el acceso para los desarrolladores no chinos. Los nichos fuera de la red siguen siendo menos consolidados, con proveedores de equipos como Huawei e integradores como JCE Energy que ofrecen soluciones modulares. Por lo tanto, la industria de energía solar de Kuwait equilibra los megaproyectos respaldados soberanamente con un panorama fragmentado de aplicaciones remotas.

Líderes de la industria de energía solar de Kuwait

Kuwait Institute for Scientific Research (KISR)

Kuwait Oil Company

Alternative Energy Projects Co. (AEPCo)

Kuwait National Petroleum Company

Life Energy Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La energía solar a escala de servicios públicos sigue estando anclada por el programa del Parque de Energía Renovable de Shagaya, donde las Fases III Zonas 1 y 2 (1.600 MW combinados) respaldan la actividad de contratación a corto plazo bajo estructuras de asociación público-privada lideradas por KAPP y PPA de largo plazo. La infraestructura habilitante también se está expandiendo en paralelo. En 2026, el MEWRE avanzó en la contratación de importantes obras de líneas aéreas de 400 kV para evacuar la producción renovable de Shagaya, incluida una adjudicación de 158,7 millones de USD (Al Shagaya a Al Wafra) y un contrato de 274,56 millones de USD (estación transformadora de Shagaya a la Estación de Energía de Subiya). Estos paquetes de red amplían el alcance más allá de la generación, hacia subestaciones, líneas de transmisión y servicios de integración a la red vinculados a la construcción solar bancable.

La autogeneración industrial se suma al conjunto de oportunidades junto con las licitaciones públicas. Los operadores de hidrocarburos vinculados al Estado han estado avanzando en programas solares internos, incluido un plan de Kuwait Petroleum Corporation mencionado a principios de 2026 para hasta 2 GW de energía solar destinados a operaciones industriales. Kuwait National Petroleum Company también ha discutido la incorporación de almacenamiento en baterías a una instalación de embotellado de GLP alimentada por energía solar para respaldar operaciones ininterrumpidas las 24 horas. Esto genera demanda de sistemas fotovoltaicos, almacenamiento y control detrás del contador que reducen la dependencia del suministro eléctrico limitado en verano, aunque las tarifas minoristas subsidiadas continúan limitando la viabilidad económica independiente de la energía solar residencial en tejados a gran escala sin un diseño de incentivos más amplio.

Desarrollos recientes del sector

- Julio de 2026: Alternative Energy Projects Company (AEPCo) anunció su intención de captar capital, con Kamco Invest y Burgan Bank mencionados como gestores, para financiar la expansión de su negocio solar en Kuwait y en la región más amplia de MENA. El plan busca capacidad de balance para perseguir una cartera de proyectos más grande y competir más activamente en los segmentos de servicios públicos y del sector privado.

- Junio de 2026: Kuwait National Petroleum Company esbozó planes para integrar almacenamiento en baterías en su planta de embotellado de GLP alimentada por energía solar en Umm Al-Aish, con el fin de respaldar operaciones de 24 horas sin depender de la red nacional. El proyecto subraya el creciente impulso de las soluciones fotovoltaicas más almacenamiento en aplicaciones industriales donde la fiabilidad y la continuidad operativa tienen un valor añadido.

- Julio de 2024: Kuwait Oil Company contrató a KBR para diseñar una hoja de ruta a largo plazo que abarca energías renovables e hidrógeno, definiendo un amplio conjunto de demanda interna para aplicaciones solares fuera de la red e industriales. Este encargo reforzó el papel de los programas de electrificación y descarbonización de campos petroleros como impulsor paralelo a la energía solar a escala de red adquirida por KAPP.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como la capacidad instalada de energía solar en Kuwait, medida en gigavatios, y abarca la energía solar fotovoltaica y solar térmica cuando corresponda, en proyectos tanto conectados a la red como fuera de ella.

Exclusiones del alcance: excluimos otras fuentes de energía renovable más amplias (como la eólica) y no contabilizamos el valor de la generación de electricidad ni los ingresos por venta minorista de energía como parte de este mercado.

Descripción general de la segmentación

- Por tecnología

- Energía fotovoltaica solar (FV)

- Energía solar de concentración (CSP)

- Por tipo de red

- Conectado a la red

- Fuera de la red

- Por usuario final

- Escala de servicios públicos

- Comercial e industrial (C&I)

- Residencial

- Por componente (análisis cualitativo)

- Módulos/paneles solares

- Inversores (de cadena, centrales, de microinversor)

- Sistemas de montaje y seguimiento

- Balance del sistema y componentes eléctricos

- Almacenamiento de energía e integración híbrida

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para mapear la construcción solar y la cartera de políticas de Kuwait antes de establecer cualquier hipótesis de dimensionamiento. Revisamos planes energéticos públicos y anuncios de adquisiciones, y luego los contrastamos con estadísticas del sistema eléctrico para separar lo que está en operación de lo que está planificado.

Las fuentes comunes incluyeron publicaciones energéticas del gobierno de Kuwait, estadísticas de capacidad renovable de IRENA, balances energéticos de la IEA, datos comerciales de UN Comtrade como indicadores indirectos de equipos solares, y revistas revisadas por pares que analizan el rendimiento solar en climas desérticos. También se hizo referencia a informes anuales de empresas, presentaciones a inversores y comunicados de prensa fiables, y se utilizó de forma selectiva una suscripción de pago para datos financieros e inteligencia empresarial con el fin de verificar estructuras de propiedad y participación en proyectos. Estos ejemplos no son exhaustivos, y se consultaron otras fuentes públicas para llenar vacíos de datos, validar hipótesis y aclarar cronologías.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está poniendo en marcha realmente en Kuwait y qué se está retrasando, redimensionando o reprogramando. Hablamos con una combinación de desarrolladores de proyectos, participantes de EPC y O&M, socios del canal de equipos y grandes partes interesadas en la compra de energía, y luego alineamos las respuestas con la lista de proyectos elaborada mediante investigación documental.

Dado que Kuwait es un mercado de un solo país, el alcance se diseñó para cubrir diferentes tipos de proyectos y grupos de clientes en lugar de divisiones regionales. Esa estructura nos ayudó a confirmar el estado de conexión a la red, las fechas de puesta en marcha previstas y las configuraciones de sistema típicas utilizadas localmente.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Altos directivos (CXO): 12% | |

| Nivel medio: 59% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 16% | Gerentes: 57% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente, en el que se emplearon los informes nacionales de capacidad instalada y la cartera de proyectos publicada para reconstruir el conjunto de demanda en gigavatios, y luego cada paso se ajustó utilizando evidencia de puesta en marcha y retroalimentación de los desarrolladores. Tras formar el total del mercado, añadimos comprobaciones ascendentes selectivas, como agregaciones de muestra de proyectos por tipo de tecnología y comparaciones aproximadas de capacidad por tipo de proyecto, para confirmar que el total se mantuviera realista.

Las entradas clave del modelo incluyeron las capacidades de proyectos adjudicados y anunciados, los cronogramas de puesta en marcha y conexión a la red, la combinación entre escala de servicios públicos y detrás del contador, el predominio fotovoltaico en los despliegues actuales, y el ritmo práctico de asignación de terrenos y permisos. Cuando las fuentes públicas guardaban silencio, los vacíos se abordaron aplicando factores de retraso conservadores y cronogramas de puesta en marcha escalonados que se verificaron mediante entrevistas, y luego se revisaron nuevamente durante la etapa de validación.

Para el pronóstico se utilizó análisis de escenarios, ya que el mercado solar de Kuwait está determinado por un número limitado de grandes proyectos y decisiones de política. Los escenarios se anclaron en el ritmo esperado de adquisiciones, el retraso típico en las fechas de puesta en marcha y las señales de preparación para la construcción a corto plazo compartidas por los encuestados.

Validación de datos y ciclo de actualización

Los resultados se contrastaron con señales independientes, como totales de capacidad pública, hitos conocidos de proyectos e indicadores indirectos de importación de componentes solares principales, y luego se investigaron las variaciones antes de su aprobación final. Si una estimación parecía fuera de lo esperado, revisamos la lista de proyectos, verificamos nuevamente las conversiones de unidades y volvimos a contactar a las fuentes para confirmar si un proyecto se había retrasado, redimensionado o trasladado a una fase posterior.

El informe se actualiza anualmente, y se añaden actualizaciones intermedias cuando hay anuncios de adjudicación relevantes o cambios de cronograma que puedan modificar la base instalada a corto plazo. Antes de la entrega, se completa una revisión final por parte del analista para que las últimas actualizaciones públicas queden reflejadas en la narrativa y las cifras del modelo.

Comparación de la estimación de Mordor Intelligence del mercado de energía solar en Kuwait con otras estimaciones publicadas

Las estimaciones publicadas sobre la energía solar en Kuwait pueden parecer muy distantes entre sí porque algunos estudios dimensionan el mercado en capacidad instalada, mientras que otros convierten la cifra en valor en USD utilizando sus propias hipótesis de costos e ingresos. También surgen diferencias cuando una fuente contabiliza los proyectos anunciados a plena capacidad nominal, mientras que otra solo contabiliza la capacidad puesta en marcha.

La tabla muestra claramente esta dispersión, y en el modelo de Mordor Intelligence el tamaño del mercado se expresa como capacidad solar instalada en GW para el año base. Esto evita mezclar los ciclos de precios de equipos y las hipótesis de precios de energía en el total del mercado principal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,17 mil millones de USD (2025) | |

| Consultora Regional A | 0,28 mil millones de USD (2024) | Dimensionado en valor en USD y no en GW instalados, por lo que la estimación está influida por los costos de EPC asumidos, los precios de los equipos importados y la forma en que se agrupan los servicios y el almacenamiento. |

| Editorial del Sector B | 0,13 mil millones de USD (2024) | Enfoque de valor exclusivamente fotovoltaico con un conjunto de inclusión más estrecho, y el año base parece estar vinculado a la actividad de proyectos contratados en lugar de a la base instalada total al cierre del año. |

Al observar las tres cifras, la mayor parte de la brecha proviene de la unidad de medida y de qué se considera valor de mercado frente a capacidad física. Cuando el alcance se limita a los GW instalados y se contrasta con los cronogramas de puesta en marcha, el resultado es más fácil de rastrear hasta proyectos reales y de actualizar cuando cambian los cronogramas.

Preguntas clave respondidas en el informe

¿Con qué rapidez crecerá la capacidad instalada en el mercado de energía solar de Kuwait para 2031?

Se espera que la capacidad aumente de 170 MW en 2025 a 4.190 MW en 2031, lo que refleja una CAGR del 70,62%.

¿Qué está impulsando el aumento pronunciado de los proyectos a escala de servicios públicos?

Un objetivo de 22.100 MW de energías renovables, el riesgo de apagones en el pico del verano y los precios récord bajos de los módulos fotovoltaicos están acelerando licitaciones como el proyecto de 1.100 MW de la Zona 1 de la Fase III de Shagaya.

¿Por qué las instalaciones en tejados siguen siendo limitadas en Kuwait?

Las tarifas residenciales de 0,7 centavos/kWh hacen que el autoconsumo no sea económico, por lo que el crecimiento en tejados aguarda la reforma tarifaria o los incentivos de medición neta.

¿Qué tecnología domina el mercado de energía solar de Kuwait?

Los sistemas fotovoltaicos representan el 100,00% de la participación, ya que la energía solar de concentración está ausente del proceso de adquisición actual.

¿Dónde se están construyendo la mayoría de las nuevas plantas solares?

El desierto occidental de la Gobernación de Jahra alberga el complejo de Shagaya de 4.800 MW, que se beneficia de una alta irradiancia y terreno disponible.

¿Cómo utilizan los campos petrolíferos la energía solar?

Kuwait Oil Company está realizando pilotos de sistemas de energía fotovoltaica con batería fuera de la red para inyección química y recuperación mejorada de petróleo, reduciendo el uso de diésel y las emisiones.

Última actualización de la página el: