Tamaño y participación del mercado de envases para bebidas sin alcohol de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

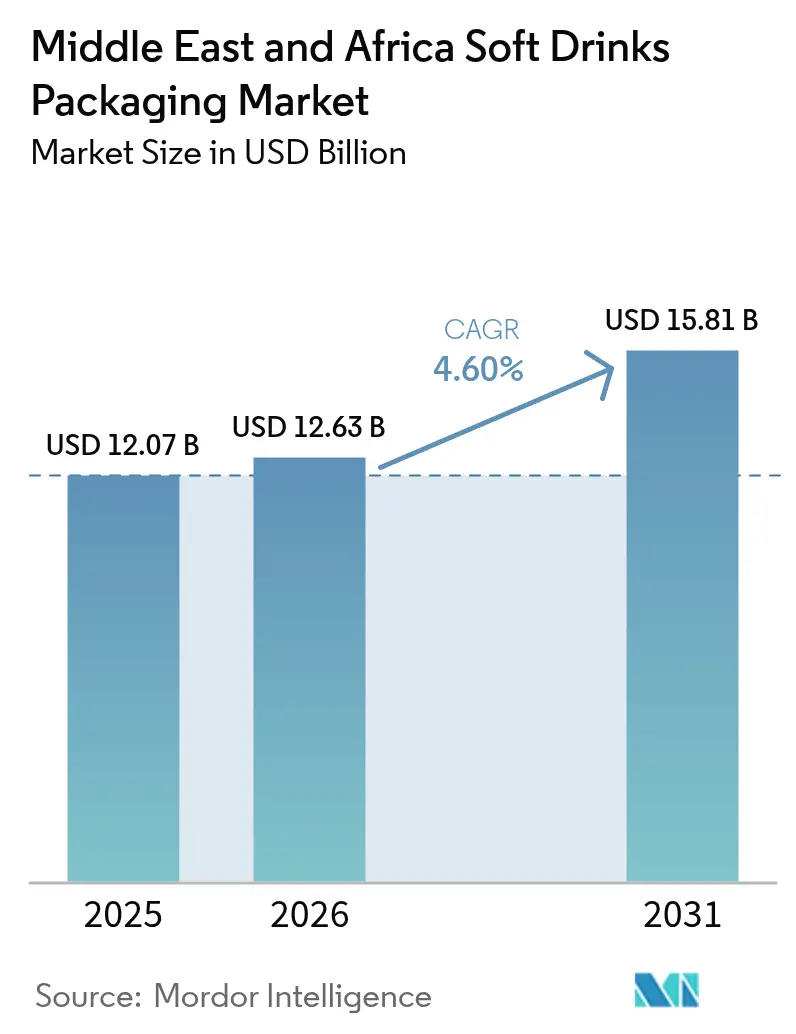

| Tamaño del mercado en el año base (2025) | 12.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases para bebidas sin alcohol de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de envases para bebidas sin alcohol de Oriente Medio y África en 2026 se estima en USD 12,63 mil millones, creciendo desde el valor de 2025 de USD 12,07 mil millones, con proyecciones para 2031 de USD 15,81 mil millones, lo que representa una CAGR del 4,60% durante el período 2026-2031. Esta trayectoria se deriva de la rápida urbanización, la demografía juvenil y la creciente demanda de bebidas convenientes y listas para consumir en las categorías de agua embotellada, bebidas carbonatadas y categorías funcionales emergentes. La reducción del tamaño de los hogares, la expansión del comercio minorista moderno y los programas industriales respaldados por los gobiernos del Golfo intensifican aún más los requisitos de envasado. Los proveedores se benefician de las cadenas petroquímicas integradas que reducen los costos de la resina PET, mientras que los inversores apuntan al llenado aséptico, la reducción de peso y la fabricación en el país para alinearse con los mandatos de localización. El aumento de las tarifas de Responsabilidad Extendida del Productor (EPR) y las inminentes prohibiciones de plásticos de un solo uso empujan a los propietarios de marcas hacia soluciones de aluminio, cartón y tapas ancladas, abriendo espacios en blanco para los innovadores de materiales listos para cumplir con los objetivos de sostenibilidad cada vez más estrictos.

Principales conclusiones del informe

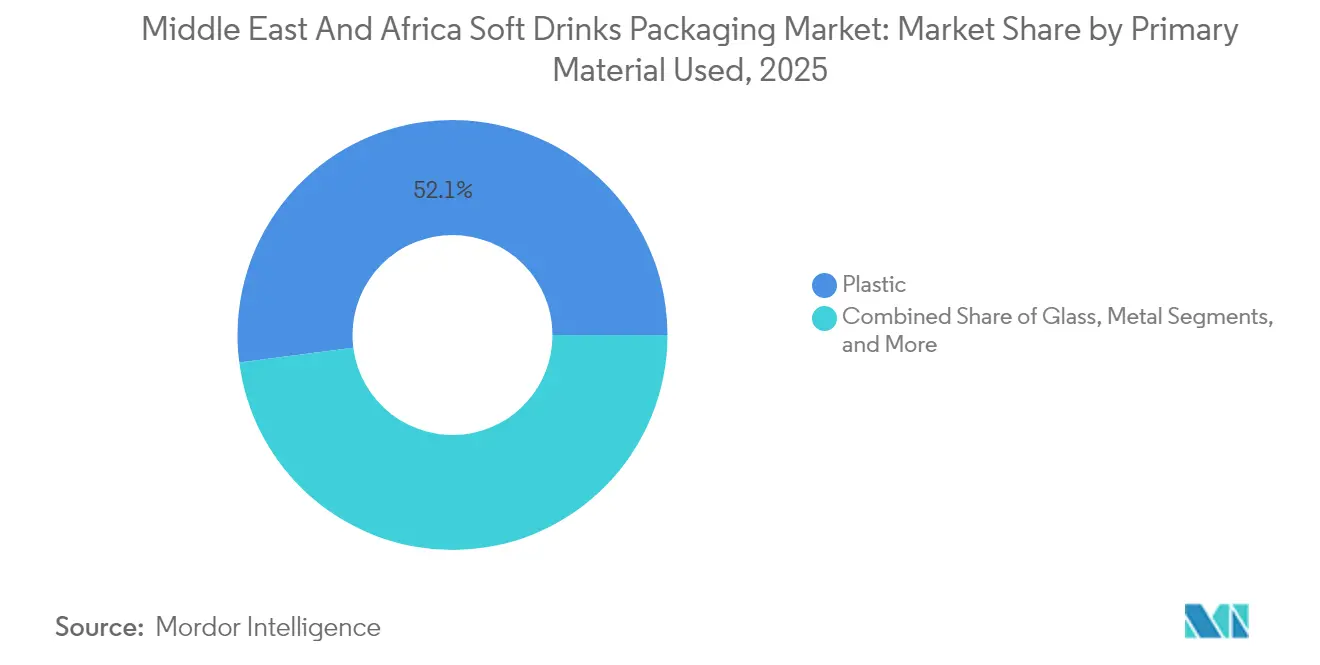

- Por material primario, el plástico concentró el 52,05% de la participación del mercado de envases para bebidas sin alcohol de Oriente Medio y África en 2025, mientras que se prevé que el papel y el cartón se expandan a una CAGR del 6,05% hasta 2031.

- Por formato de envase, las botellas dominaron con una participación en los ingresos del 61,10% del mercado de envases para bebidas sin alcohol de Oriente Medio y África en 2025; se proyecta que los envases de cartón y los bloques asépticos crezcan a una CAGR del 5,78% hasta 2031.

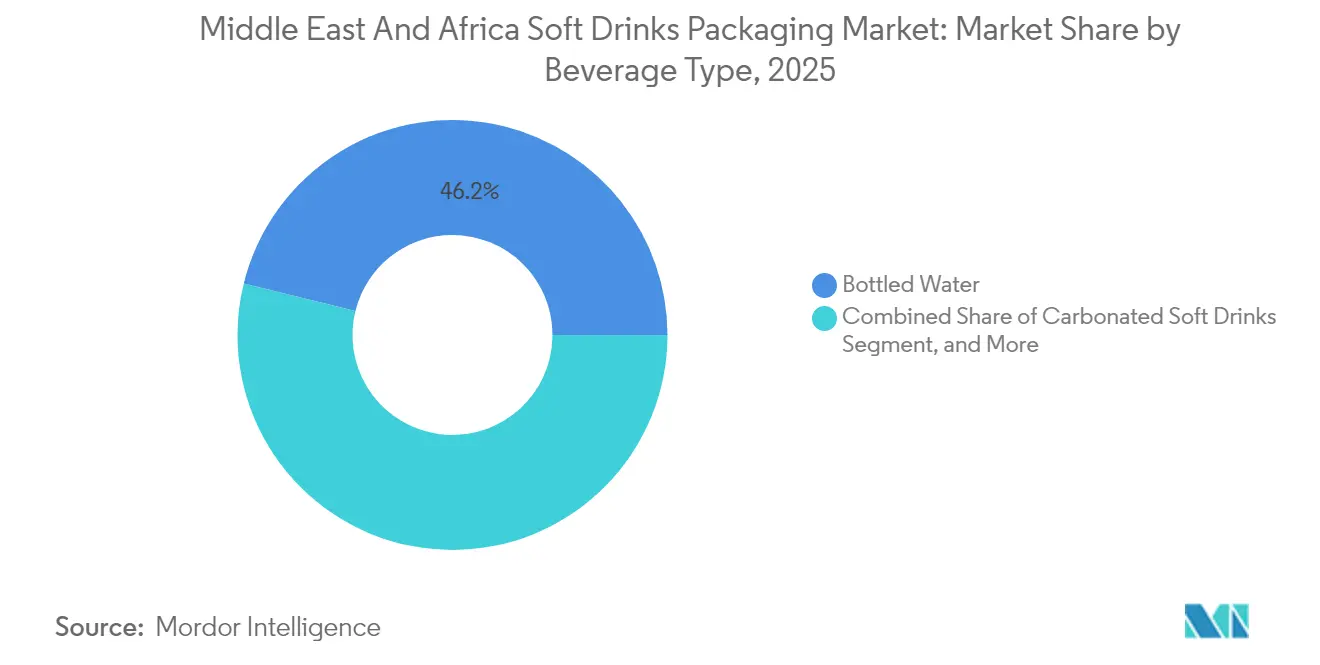

- Por tipo de bebida, el agua embotellada representó el 46,15% del tamaño del mercado de envases para bebidas sin alcohol de Oriente Medio y África en 2025, mientras que el té y el café listos para consumir avanzan a una CAGR del 5,95% hasta 2031.

- Por capacidad del envase, el rango de 501-1000 mL lideró con una participación del 46,60% del mercado de envases para bebidas sin alcohol de Oriente Medio y África en 2025; los envases de ≤330 mL registran la CAGR más rápida del 5,55% hasta 2031.

- Por país, Arabia Saudita concentró una participación del 34,80% del mercado de envases para bebidas sin alcohol de Oriente Medio y África en 2025, mientras que Sudáfrica está proyectada para registrar la CAGR más alta del 5,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases para bebidas sin alcohol de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del consumo de agua embotellada en el CCG | +0.8% | Núcleo del CCG, efecto secundario en el resto de MEA | Mediano plazo (2-4 años) |

| Aumento en la demanda de envases individuales de conveniencia y consumo en movimiento | +0.7% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica como primeros adoptantes | Corto plazo (≤ 2 años) |

| Expansiones de capacidad de hidrocarburo a polímero que reducen el costo del PET | +0.6% | Núcleo de Oriente Medio, Norte de África secundario | Mediano plazo (2-4 años) |

| Cambio de marca hacia tapas ancladas y de menor peso | +0.4% | En toda la región por influencia de las normas de la UE | Largo plazo (≥ 4 años) |

| Incentivos de localización bajo la Visión 2030 de Arabia Saudita que fomentan líneas de latas | +0.5% | Arabia Saudita como mercado primario | Mediano plazo (2-4 años) |

| Crecimiento de centros de llenado aséptico para bebidas fermentadas y de origen vegetal | +0.6% | Centros en Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de agua embotellada en el CCG

Las persistentes preocupaciones por la escasez de agua y la calidad variable del suministro municipal continúan orientando a los hogares del Golfo hacia la hidratación envasada. La Estrategia Nacional del Agua 2030 de Arabia Saudita ha priorizado la diversificación de fuentes, lo que sostiene indirectamente la demanda de agua embotellada mientras las empresas de servicios públicos se modernizan.[1]"Aspectos destacados," Tetra Laval, tetralaval.com Las líneas de PET de 80.000 bph de Sidel Group, implementadas con embotelladoras regionales, ilustran cómo las inversiones en plantas capturan este auge. Una población joven, con más del 60% menor de 30 años, se orienta hacia aguas premium y funcionales, elevando el valor del envasado por unidad y reforzando la primacía de los envases de PET en el mercado de envases para bebidas sin alcohol de Oriente Medio y África.

Aumento en la demanda de envases individuales de conveniencia y consumo en movimiento

Las apretadas rutinas laborales y la expansión del comercio minorista de conveniencia han hecho que los envases de menos de 330 mL sean habituales. Los volúmenes unitarios en esta franja de tamaño crecen a una CAGR del 5,8%, superando a los formatos más grandes, ya que los consumidores combinan el control de porciones con la movilidad. El envase de cartón DomeMini de SIG Group AG (180-350 mL) combina la portabilidad con la integridad aséptica, haciendo que las opciones de cartón sean viables para el consumo en movimiento.[2]"SIG lanza la botella de cartón para consumo en movimiento DomeMini," BevNET, bevnet.com La adopción se concentra en Riad, Dubái y Johannesburgo, donde los estilos de vida ajetreados y los canales de servicio de alimentos se intersectan, impulsando el mercado de envases para bebidas sin alcohol de Oriente Medio y África hacia aplicaciones de mayor margen en envases individuales.

Expansiones de capacidad de hidrocarburo a polímero que reducen el costo del PET

Las inversiones integradas de refinería a polímero en Arabia Saudita y el resto del Golfo generan ventajas en los costos de materiales. Estas cadenas aíslan a los convertidores de la volatilidad global de la resina y sustentan la participación del 52,7% del PET. Los menores gastos en materias primas repercuten directamente en las líneas de agua embotellada de alto volumen, preservando la competitividad en costos que mantiene al plástico como sustrato ancla en el mercado de envases para bebidas sin alcohol de Oriente Medio y África.

Cambio de marca hacia tapas ancladas y de menor peso

Para anticiparse a las normas de plásticos de un solo uso de la UE, las multinacionales ya especifican cierres anclados para sus lanzamientos regionales. La lata CrownSleek de 330 mL de Crown Holdings Inc. incorpora una decoración mejorada al tiempo que sigue siendo compatible con conjuntos de tapas de menor peso. Los fabricantes de equipos de llenado y los proveedores de cierres coordinan así sus actividades en etapas más tempranas de los ciclos de proyecto, abriendo flujos de ingresos por consultoría y actualización de maquinaria incluso antes de que llegue la legislación formal.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de las tarifas de EPR y posible implantación de un impuesto sobre el plástico en los EAU y KSA | -0.9% | EAU como mercado primario, Arabia Saudita secundario, probable adopción en el CCG más amplio | Corto plazo (≤ 2 años) |

| Déficit crónico en infraestructura de recolección de rPET apto para contacto con alimentos | -0.7% | Regional, con desafíos agudos en África | Largo plazo (≥ 4 años) |

| Políticas de escasez de agua que desalientan las licencias de embotellado de PET de alto volumen | -0.5% | Núcleo del CCG, Norte de África secundario | Mediano plazo (2-4 años) |

| Volatilidad creciente del precio de las materias primas de aluminio que afecta la adopción de latas | -0.4% | Global, con impacto particular en los mercados de MEA sensibles a los costos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las tarifas de EPR y posible implantación de un impuesto sobre el plástico en los EAU y KSA

Los esquemas piloto de EPR en los Emiratos Árabes Unidos ya elevan los costos de cumplimiento para segmentos de alto volumen como el agua embotellada. Los legisladores planean prohibiciones más amplias de plásticos de un solo uso para 2026, agudizando la presión sobre los precios del envasado de PET. Arabia Saudita está evaluando gravámenes comparables dentro de su hoja de ruta de economía circular, lo que inyecta incertidumbre que podría retrasar el despliegue de capital o empujar a las marcas hacia opciones de aluminio y cartón. El mercado de envases para bebidas sin alcohol de Oriente Medio y África enfrenta, en consecuencia, una compresión de márgenes en los formatos heredados mientras las alternativas sostenibles ganan terreno.

Déficit crónico en infraestructura de recolección de rPET apto para contacto con alimentos

Los compromisos de las marcas de adoptar contenido reciclado chocan contra la escasa oferta de rPET apto para contacto con alimentos. Las redes informales de recolección de residuos dominan en muchas ciudades africanas, creando brechas de trazabilidad que impiden la producción de calidad para bebidas.[3]"Las 100 principales empresas de envasado de alimentos y bebidas de 2024," Packaging Strategies, packagingstrategies.com Sin una infraestructura de reciclaje a escala, los convertidores deben recurrir al PET virgen, limitando el progreso hacia la circularidad y exponiendo el mercado de envases para bebidas sin alcohol de Oriente Medio y África a cualquier repunte en los precios globales de la resina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material primario utilizado: la dominancia del plástico enfrenta alternativas sostenibles

El plástico mantuvo una participación del 52,05% del mercado de envases para bebidas sin alcohol de Oriente Medio y África en 2025, respaldado por la abundancia de materias primas del Golfo y la infraestructura establecida de soplado de PET. Los favorables costos de la resina hacen del PET la opción predeterminada para el agua embotellada, las bebidas carbonatadas y las bebidas deportivas. Sin embargo, el papel y el cartón registraron una CAGR del 6,05%, acelerados por los lanzamientos de bebidas de origen vegetal que aprovechan la vida útil prolongada y el posicionamiento sostenible de los envases de cartón.

El aumento de las tarifas de EPR y los requisitos de tapas ancladas empujan a los propietarios de marcas a diversificar sustratos, elevando a los proveedores de cartón como socios estratégicos. El piloto de reciclaje de SIG Group AG en Egipto y las colaboraciones de Pulpac en cierres de papel son ejemplos de ciclos de innovación destinados a reducir el impacto ambiental total. El vidrio sigue siendo el material para las líneas de jugos premium y refrescos artesanales, mientras que el aluminio atrae la atención para bebidas energéticas y aguas premium. El cambio en la mezcla de materiales subraya cómo las expectativas regulatorias y de los consumidores reforman las hojas de ruta de los proveedores dentro del mercado de envases para bebidas sin alcohol de Oriente Medio y África.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por formato de envase: las botellas lideran mientras los envases de cartón ganan impulso

Las botellas concentraron el 61,10% de los ingresos de 2025, ancladas por la amplia base de PET y la familiaridad entre los envasadores y los consumidores. Las líneas a gran escala, como los sistemas de 80.000 bph de Sidel Group, mantienen un alto rendimiento y bajos costos unitarios. Sin embargo, los envases de cartón y los bloques asépticos crecieron con mayor rapidez, registrando una CAGR del 5,78%, a medida que los sustitutos lácteos, las bebidas probióticas y los jugos premium se trasladan a envases estables a temperatura ambiente que transmiten sostenibilidad.

La botella DomeMini de SIG Group AG confirma cómo la tecnología de cartón apunta ahora a ocasiones de conveniencia tradicionalmente dominadas por el plástico. Las latas de aluminio se mantienen estables gracias a su reciclabilidad infinita, en especial para las bebidas carbonatadas y las bebidas energéticas promovidas a través del marketing deportivo. Las bolsas y los sobres sirven a compradores rurales y sensibles al precio, poniendo de relieve las necesidades divergentes que el mercado de envases para bebidas sin alcohol de Oriente Medio y África debe satisfacer en los distintos niveles socioeconómicos.

Por tipo de bebida: el agua embotellada domina mientras las categorías RTD se aceleran

El agua embotellada aseguró una participación del 46,15% del tamaño del mercado de envases para bebidas sin alcohol de Oriente Medio y África en 2025, sustentada por las realidades de la escasez de agua y la brecha de confianza en la desalinización. Las variantes funcionales premiumizadas mejoran aún más la densidad de valor del envasado. El té y el café listos para consumir registraron la CAGR más rápida del 5,95% a medida que los profesionales urbanos buscan sabor, cafeína y conveniencia en una sola opción portátil.

Las bebidas carbonatadas mantienen su prominencia, pero enfrentan vientos en contra de los impuestos al azúcar que redirigen algunos presupuestos hacia los tés RTD bajos en azúcar y sin azúcar. Las bebidas deportivas y energéticas se aceleran entre los jóvenes orientados al fitness, mientras que los jugos se debaten en una tensión de precio premium en medio de la inflación en el costo de las frutas. Las demandas de envasado de cada subsegmento, orientadas en torno a la protección de barrera, la vida útil y el espacio real de marca, impulsan inversiones ascendentes en flexibilidad de formato en todo el mercado de envases para bebidas sin alcohol de Oriente Medio y África.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por capacidad del envase: los formatos de tamaño mediano lideran mientras los envases pequeños se aceleran

El rango de 501-1000 mL concentró una participación del 46,60% en 2025, equilibrando la practicidad para múltiples personas y el ajuste en el refrigerador. Las ocasiones familiares y el consumo en el hogar mantienen relevante este tamaño para el agua y los tés. Sin embargo, los envases pequeños de ≤330 mL crecieron a una CAGR del 5,55%, ya que la indulgencia en porciones controladas se combina con la portabilidad. La lata de 330 mL de Ball Corporation sigue siendo el envase de bebida carbonatada arquetípico, apreciado por su eficiencia de distribución y densidad de merchandising.

Los envases intermedios de 331-500 mL atienden la hidratación personal en gimnasios y oficinas, mientras que los tamaños grandes de más de 1000 mL sirven a compradores al por mayor y establecimientos de venta al por mayor. La diversificación de capacidades muestra cómo una marca de bebidas puede necesitar tres o más tamaños de envase para satisfacer las distintas misiones de canal dentro del mercado de envases para bebidas sin alcohol de Oriente Medio y África.

Análisis geográfico

Arabia Saudita capturó una participación del 34,80% en 2025, impulsada por las políticas de la Visión 2030 que combinan incentivos de localización, marketing orientado a los jóvenes y acceso al capital para los envasadores. Arabia Saudita ancla los ingresos regionales mediante una combinación de industrialización de la Visión 2030, demografía favorable y creciente consumo de bebidas funcionales. Las subvenciones de localización impulsan inversiones en líneas de latas y moldeo de preformas de PET, profundizando las capacidades dentro del reino y acortando los plazos de entrega de los proveedores. El diálogo regulatorio del país sobre la economía circular estimula ensayos en tapas ancladas y mayor contenido reciclado, estableciendo estándares de facto que se extienden a los mercados del Golfo adyacentes.

El Consejo de Cooperación del Golfo en su conjunto se beneficia de un alto ingreso disponible y la crónica escasez de agua, lo que sostiene una sólida cartera de agua embotellada. Las inminentes restricciones de plásticos de un solo uso de los Emiratos Árabes Unidos, vigentes en 2026, actúan como catalizador para la adopción de aluminio y cartón. Kuwait y Qatar, aunque más pequeños, siguen los mandatos de sostenibilidad, impulsando a los propietarios de marcas regionales hacia carteras de envasado armonizadas en todo el mercado de envases para bebidas sin alcohol de Oriente Medio y África.

En África, las normas de EPR obligatorias de Sudáfrica desde 2021 la posicionan como un referente regulatorio. Sudáfrica registró la CAGR más rápida de la región del 5,86%, ya que la EPR obligatoria aumentó la concienciación y reforzó las tasas de reciclaje que justifican los formatos premium. El creciente poder adquisitivo de la clase media alimenta la demanda de cartones premium y bebidas energéticas, mientras que las cadenas minoristas establecidas amplían la distribución de envases de conveniencia. Nigeria y Egipto, con grandes poblaciones urbanas, prometen volumen, pero aún lidian con déficits en la infraestructura de recolección que frenan la adopción de sustratos reciclados. Las rutas comerciales transcontinentales mejoran a medida que los puertos del Mar Rojo y del África Oriental se modernizan, permitiendo que el excedente de polímeros de Oriente Medio cubra las carencias de resina en África y estreche la integración de MEA.

Panorama competitivo

Los actores globales consolidados mantienen una posición equilibrada aunque disputada. Ball Corporation racionalizó su presencia vendiendo una participación en una empresa conjunta de los Emiratos Árabes Unidos, pero reforzando sus activos en Arabia Saudita, lo que ilustra un giro de cartera que mantiene la exposición al mercado nacional más grande mientras se recortan las geografías de menor rentabilidad. Crown Holdings Inc. completó una expansión global de latas de varios años, lo que permite el suministro a MEA sin grandes inversiones de capital nuevas y libera fondos para actualizaciones decorativas y de tapas ancladas.[4]"Crown Holdings presenta los resultados del ejercicio fiscal 2024," Crown Holdings, crowncork.com

Las fusiones y adquisiciones reconfiguran el mapa de proveedores. La adquisición de Eviosys por parte de Sonoco por USD 3.900 millones enriquece la profundidad en latas de metal, mientras que la planificada adquisición de Berry Global por parte de Amcor plc por USD 8.400 millones fusionaría la experiencia en plásticos rígidos y flexibles a escala. Ambas operaciones mejoran las ofertas de extremo a extremo, fundamentales a medida que los propietarios de marcas buscan menos proveedores pero más completos. El lanzamiento de la botella de cartón de SIG Group AG subraya un enfoque en los cambios hacia la conveniencia y el consumo en movimiento, complementado por pilotos de reciclaje en Egipto que impulsan las tasas de recolección.

La competencia tecnológica se centra en los envasadores asépticos, la reducción de peso y la decoración digital. Los fabricantes de equipos originales que proporcionan cambios modulares y manejo de múltiples sustratos ganan terreno a medida que las carteras de bebidas se diversifican. Los convertidores regionales como Takween Advanced Industries Co. y Arabian Plastic Industrial Co. (Apico) explotan la proximidad y las ventajas de costo, asociándose con fabricantes de maquinaria europeos para cerrar brechas tecnológicas. A medida que los marcos de EPR se endurecen, los recicladores y procesadores de rPET emergen como activos estratégicos, atrayendo el interés del capital privado e integrando la circularidad en la cadena de valor del mercado de envases para bebidas sin alcohol de Oriente Medio y África.

Líderes de la industria de envases para bebidas sin alcohol de Oriente Medio y África

Tetra Pak International SA

SIG Group AG

Amcor plc

Ball Corporation

Crown Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Castillo Hermanos acordó adquirir Harvest Hill Beverage Company, propietaria de SunnyD, Juicy Juice y Little HUG.

- Abril de 2025: KJ Holding Corp adquirió la empresa emergente de bebidas de origen vegetal Mela Water para acelerar sus ofertas de hidratación funcional.

- Marzo de 2025: PepsiCo anunció la adquisición de la marca de refresco probiótico Poppi por USD 1.950 millones, ampliando su cartera de bebidas funcionales.

- Febrero de 2025: Ball Corporation completó la adquisición de Florida Can Manufacturing por USD 160 millones para añadir capacidad de aluminio en Estados Unidos y cubrir los riesgos arancelarios.

Alcance del informe del mercado de envases para bebidas sin alcohol de Oriente Medio y África

El alcance del estudio incluye botellas de vidrio, viales/ampollas, frascos y otros tipos de envases. Como parte del alcance del informe, se han considerado industrias clave de usuarios finales, tales como bebidas, alimentos, belleza, cuidado personal y cosméticos, atención médica y productos farmacéuticos, y otras industrias de usuarios finales. El mercado está segmentado de la siguiente manera:

| Plástico |

| Papel y cartón |

| Vidrio |

| Metal |

| Otros |

| Botellas |

| Latas |

| Envases de cartón / bloques asépticos |

| Bolsas y sobres |

| Otros |

| Agua embotellada |

| Jugos y néctares |

| Bebidas carbonatadas |

| Té y café listos para consumir |

| Bebidas deportivas y energéticas |

| Otros |

| ≤330 mL |

| 331 – 500 mL |

| 501 – 1.000 mL |

| >1.000 mL |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por material primario utilizado | Plástico | |

| Papel y cartón | ||

| Vidrio | ||

| Metal | ||

| Otros | ||

| Por formato de envase | Botellas | |

| Latas | ||

| Envases de cartón / bloques asépticos | ||

| Bolsas y sobres | ||

| Otros | ||

| Por tipo de bebida | Agua embotellada | |

| Jugos y néctares | ||

| Bebidas carbonatadas | ||

| Té y café listos para consumir | ||

| Bebidas deportivas y energéticas | ||

| Otros | ||

| Por capacidad del envase | ≤330 mL | |

| 331 – 500 mL | ||

| 501 – 1.000 mL | ||

| >1.000 mL | ||

| Por región | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene hoy el mercado de envases para bebidas sin alcohol de Oriente Medio y África?

En 2026 el mercado se sitúa en USD 12,63 mil millones y se encamina hacia USD 15,81 mil millones en 2031.

¿Qué material lidera el envasado de bebidas en la región?

El plástico —incluidas las botellas de PET— concentró una participación del 52,05% en 2025, aunque los envases de cartón son los que crecen con mayor rapidez, con una CAGR del 6,05%.

¿Por qué Arabia Saudita es fundamental para los proveedores?

El reino concentra el 34,80% del valor regional, impulsado por los incentivos de la Visión 2030 que localizan la producción de latas y PET.

¿Qué está impulsando la demanda de envases pequeños?

Los estilos de vida urbanos y el comercio minorista de conveniencia impulsan los formatos de ≤330 mL, que se expanden a una CAGR del 5,55%.

¿Cómo están reformando las normas de sostenibilidad las opciones de envasado?

Las tasas de Responsabilidad Extendida del Productor (EPR) y las próximas prohibiciones de plásticos de un solo uso en el Golfo aceleran la transición hacia el aluminio, el cartón y las soluciones de tapas ancladas.

¿Qué categoría de bebidas crece con mayor rapidez?

El té y el café listos para consumir lideran con una CAGR del 5,95%, respaldados por el llenado aséptico y los cambios en las rutinas de los consumidores.

Última actualización de la página el: