Tamaño y Participación del Mercado de Poliuretano en Medio Oriente y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

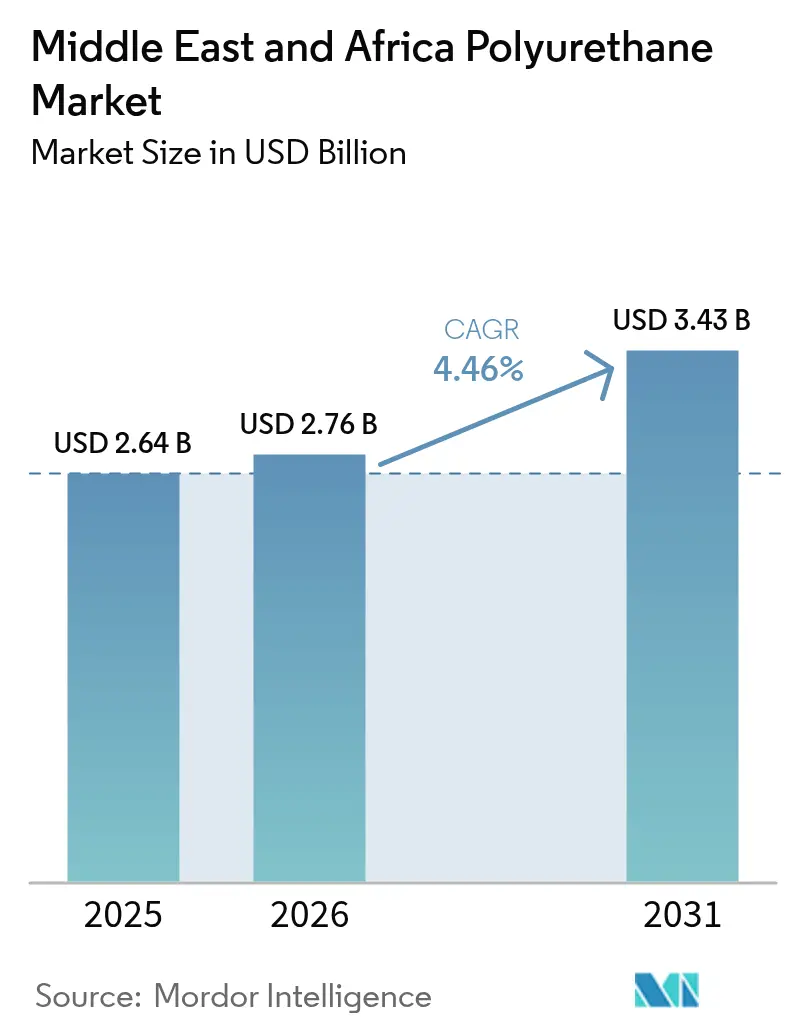

| Tamaño del mercado en el año base (2025) | 2.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.46% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliuretano en Medio Oriente y África por Mordor Intelligence

El tamaño del Mercado de Poliuretano en Medio Oriente y África fue valorado en USD 2,64 mil millones en 2025 y se estima que crecerá desde USD 2,76 mil millones en 2026 hasta alcanzar USD 3,43 mil millones en 2031, a una CAGR del 4,46% durante el período de pronóstico (2026-2031). La rápida expansión de la infraestructura, la localización industrial respaldada por fondos soberanos y las normas más estrictas de eficiencia energética están intensificando la demanda de soluciones de poliuretano rígido y flexible en aplicaciones de construcción, movilidad y cadena de frío. La adquisición de Covestro AG por parte de ADNOC ha reforzado la seguridad regional de materias primas, mientras que los aumentos de precios sincronizados por parte de los principales proveedores señalan balances de oferta y demanda más ajustados. Los polioles de base biológica están ganando impulso a medida que los reguladores endurecen los objetivos de reducción de carbono y los usuarios finales persiguen estrategias de circularidad. Al mismo tiempo, la volatilidad en los precios de los isocianatos y los límites más estrictos de seguridad laboral están presionando los márgenes y acelerando la inversión en automatización de procesos y tecnologías de control de exposición.

Conclusiones Clave del Informe

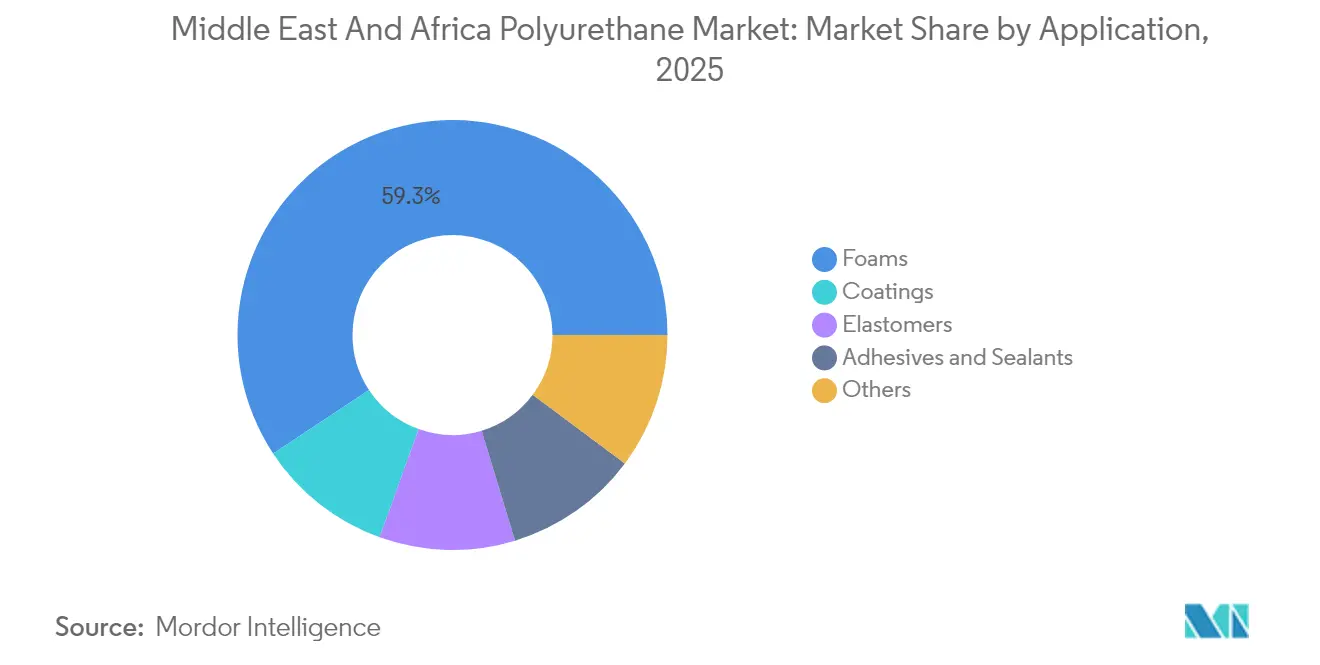

- Por aplicación, las espumas representaron el 59,28% de la participación del mercado de poliuretano en Medio Oriente y África en 2025; se proyecta que los recubrimientos se expandirán a una CAGR del 5,19% hasta 2031.

- Por industria de usuario final, el sector de construcción y edificación mantuvo el 38,05% del tamaño del mercado de poliuretano en Medio Oriente y África en 2025, mientras que se pronostica que el sector automotriz crecerá a una CAGR del 5,38% entre 2026 y 2031.

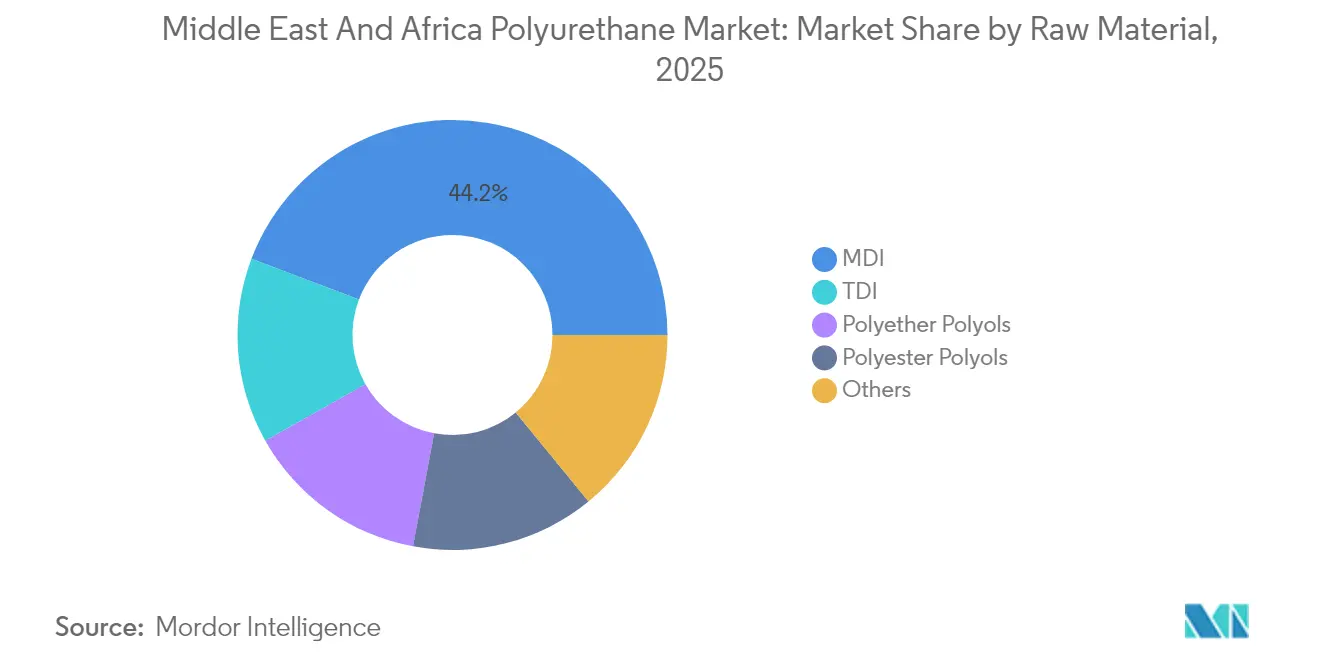

- Por materia prima, el MDI lideró con una participación de ingresos del 44,23% en 2025; se espera que los polioles de base biológica registren la CAGR más rápida del 5,71% durante el período de perspectiva.

- Por geografía, Arabia Saudita comandó el 24,05% de la participación de mercado en 2025, mientras que se proyecta que los Emiratos Árabes Unidos registrarán una CAGR del 4,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Poliuretano en Medio Oriente y África

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge de la construcción impulsado por la infraestructura en el CCG | +1.20% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Mediano plazo (2-4 años) |

| Expansión de la logística de cadena de frío | +0.80% | África Subsahariana, CCG | Largo plazo (≥ 4 años) |

| Localización de la producción automotriz y de vehículos eléctricos | +0.60% | Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Crecimiento de la producción regional de muebles y colchones | +0.40% | Arabia Saudita, Egipto, Marruecos | Corto plazo (≤ 2 años) |

| Mandatos de enfriamiento de distrito | +0.30% | Emiratos Árabes Unidos, Catar, Kuwait | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción Impulsado por la Infraestructura en el CCG

La cartera de proyectos de multimiles de millones de dólares del Golfo es el catalizador de demanda individual más grande para espumas rígidas, selladores y sistemas de aislamiento aplicados por aspersión. Los megadesarrollos como NEOM, el corredor turístico del Mar Rojo y las renovaciones urbanas de Dubai 2040 especifican soluciones de envolvente edilicia que reducen las emisiones operativas en al menos un 50%. Los paneles y sistemas de aspersión de poliuretano ofrecen la resistencia térmica y el control de humedad requeridos bajo exposición prolongada al desierto. Las viviendas modulares para trabajadores en obra y las instalaciones logísticas temporales añaden volumen durante todo el año para paneles prefabricados con núcleos de poliuretano rígido. Los umbrales obligatorios de contenido local ya están alentando a los formuladores internacionales a construir plantas de mezcla dentro de Arabia Saudita y los Emiratos Árabes Unidos, acortando los plazos de entrega y reduciendo los aranceles de importación. El mercado de poliuretano en Medio Oriente y África se beneficia directamente de la determinación de la región de diversificarse más allá de los hidrocarburos.

Expansión de la Logística de Cadena de Frío y la Demanda de Aislamiento

Las crecientes prioridades de seguridad alimentaria y los programas de distribución de vacunas están acelerando la inversión en almacenes de temperatura controlada, quioscos de refrigeración de energía solar y contenedores de envío aislados. Aproximadamente la mitad de las pérdidas de productos agrícolas en África Subsahariana están vinculadas a una infraestructura de refrigeración inadecuada. Las cámaras frigoríficas distribuidas equipadas con paneles aislados de poliuretano y módulos de almacenamiento de cambio de fase reducen el desperdicio, mejoran los ingresos de los agricultores y cumplen con los criterios de financiamiento para la adaptación climática. Las empresas emergentes africanas han desplegado miles de unidades de refrigeración solar desde 2020, ilustrando el volumen escalable direccionable para espumas rígidas. Los bancos internacionales de desarrollo estipulan habitualmente un aislamiento de alto valor R para maximizar el ahorro de energía, fijando el poliuretano en las especificaciones de los proyectos. Estas tendencias refuerzan la visibilidad de la demanda a largo plazo para el mercado de poliuretano en Medio Oriente y África.

Localización de la Producción Automotriz y de Vehículos Eléctricos

Arabia Saudita tiene como objetivo producir 500.000 vehículos eléctricos por año para 2030 y ha asignado incentivos multimillonarios para atraer a los principales fabricantes de equipos originales mundiales. La producción de vehículos en temperaturas ambientes superiores a 40 °C requiere compuestos avanzados de encapsulado de baterías, espumas interiores ligeras y recubrimientos resistentes a la intemperie. Los sistemas de poliuretano ofrecen la estabilidad dieléctrica y la amortiguación mecánica necesarias, reduciendo el estrés térmico en las celdas de la batería y en los ocupantes por igual. Los mandatos de contenido local están impulsando a los proveedores de primer nivel a instalar líneas de moldeo y compuesto en la misma ubicación, reduciendo los plazos de entrega y los aranceles de importación. Los despliegues de estaciones de carga en seis estados del Golfo añaden demanda de cables recubiertos de poliuretano, módulos electrónicos encapsulados y sellos de carcasa resistentes a la corrosión. Como resultado, el sector automotriz es el segmento de consumo de más rápido crecimiento en el mercado de poliuretano en Medio Oriente y África.

Crecimiento en la Fabricación Regional de Muebles y Colchones

Las terminaciones residenciales, la adopción del comercio electrónico y las inversiones en hotelería están estimulando la producción regional de muebles. La espuma de poliuretano flexible domina en asientos, ropa de cama y productos de oficina ergonómicos debido a su excepcional relación confort-peso y sus propiedades retardantes de llama. Los productores locales ahorran costos logísticos y ganan flexibilidad de formulación al obtener bloques de espuma regionalmente en lugar de importar productos terminados. La relocalización de cadenas de valor apoya la creación de empleo y se alinea con las agendas de diversificación gubernamental. Los ciclos cortos de productos en el comercio minorista en línea favorecen aún más a los proveedores locales capaces de desarrollar prototipos rápidos y grados de densidad personalizados. A su vez, estas dinámicas impulsan el consumo de espuma flexible dentro del mercado de poliuretano en Medio Oriente y África.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad en los precios de isocianatos y polioles | -0.90% | MEA dependiente de importaciones | Corto plazo (≤ 2 años) |

| Límites más estrictos de COV y seguridad laboral para TDI/MDI | -0.40% | Zonas industriales del CCG, Sudáfrica | Mediano plazo (2-4 años) |

| Reducción de subsidios energéticos | -0.30% | Arabia Saudita, Emiratos Árabes Unidos, Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites más Estrictos de COV y Seguridad Laboral para TDI/MDI

La Conferencia Americana de Higienistas Industriales Gubernamentales ha reducido el límite de exposición de 8 horas para TDI a 1 ppb. Las fábricas regionales necesitarán monitoreo en tiempo real, ventilación especializada y programas de biomonitoreo para mantenerse en cumplimiento. Las actualizaciones de capital pesan más sobre los conversores pequeños y medianos que carecen de economías de escala, lo que podría acelerar la consolidación. Las multinacionales están revisando la documentación de las Fichas de Datos de Seguridad y ofreciendo alternativas de menor contenido de monómero, pero los incrementos de precios son inevitables. Se espera que el gasto en cumplimiento modere los márgenes a corto plazo dentro del mercado de poliuretano en Medio Oriente y África[1]Covestro Nuevos límites de exposición ocupacional al diisocianato de tolueno TDI adoptados por la ACGIH,

solutions.covestro.com.

Reducción de Subsidios Energéticos que Incrementa los Costos de Procesamiento

Las reformas fiscales en Arabia Saudita, Egipto y los Emiratos Árabes Unidos están eliminando gradualmente las tarifas energéticas preferenciales. Los reactores de poliuretano y las líneas de paneles continuos son intensivos en electricidad, y las facturas de servicios públicos más elevadas erosionan la ventaja de costos histórica de los productores del Golfo. El problema se ve agravado por las elevadas tarifas de transporte marítimo, lo que lleva a los conversores a optimizar los tamaños de los lotes y a adoptar catalizadores de ahorro de energía. Aunque la eliminación de los subsidios respalda la estabilidad presupuestaria a largo plazo, introduce desafíos de traslado de costos a corto plazo para el mercado de poliuretano en Medio Oriente y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Aplicación: Las Espumas Mantienen el Liderazgo mientras la Demanda de Recubrimientos se Intensifica

Las espumas generaron el 59,28% de los ingresos en 2025, consolidando su papel como columna vertebral del aislamiento, los asientos y el embalaje. Las espumas rígidas se benefician más de las líneas de enfriamiento de distrito y los códigos de edificación de eficiencia energética, mientras que las espumas flexibles aprovechan la expansión automotriz y de muebles. El uso de espuma de aspersión está aumentando en las renovaciones de techos donde la cobertura continua supera a los productos en tablero bajo el estrés del ciclo térmico. El subsector de recubrimientos, aunque más pequeño, está creciendo a una robusta CAGR del 5,19% impulsado por contratos de anticorrosión marina y renovaciones de pisos industriales. Los formuladores están introduciendo tecnologías de dispersión de poliuretano de cero COV para cumplir con los límites de emisiones más estrictos. Colectivamente, estas dinámicas refuerzan la resiliencia de los ingresos del mercado de poliuretano en Medio Oriente y África.

Los avances en la química de elastómeros están abriendo nichos en cerdos de limpieza de tuberías para campos petrolíferos, mallas para minería y bandas transportadoras que demandan resistencia a la abrasión. Los adhesivos y selladores se benefician de las prácticas de construcción modular, con grados de curado por humedad que permiten un ensamblaje rápido en obra. La integración vertical de ADNOC tras la adquisición de Covestro AG se espera que produzca sistemas de espuma optimizados en costos para los conversores locales, mejorando la agilidad de la cadena de suministro dentro del mercado de poliuretano en Medio Oriente y África.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Construcción Domina, el Sector Automotriz Avanza Rápidamente

La construcción y edificación consumió el 38,05% de la producción de poliuretano en 2025. Los planes de vivienda respaldados por el gobierno, los distritos de ciudades inteligentes y los corredores ferroviarios especifican aislamiento de alto valor R y recubrimientos de bajo contenido de COV que se alinean con los estándares de construcción ecológica. El sector automotriz está registrando las ganancias más rápidas con una CAGR del 5,38%, impulsado por plantas de ensamblaje de vehículos eléctricos a gran escala y programas de infraestructura de carga. El peso reducido y las cualidades de amortiguación de vibraciones del poliuretano satisfacen los objetivos de autonomía de los vehículos y de confort para los pasajeros, mientras que las espumas de interfaz térmica protegen los módulos de batería. La electrónica y los electrodomésticos aprovechan las espumas rígidas para revestimientos de refrigeradores y conductos de climatización, respaldados por el creciente gasto de la clase media. Los ciclos de reemplazo de colchones impulsados por la hotelería elevan la demanda de espumas flexibles retardantes de llama, sosteniendo el volumen en usos diversos dentro del mercado de poliuretano en Medio Oriente y África.

El petróleo y el gas, aunque un consumidor modesto, adquiere elastómeros premium y recubrimientos para tuberías que toleran la exposición a gas ácido y temperaturas desérticas. Los volúmenes de embalaje aumentan a medida que las aplicaciones de entrega de alimentos y los distribuidores farmacéuticos adoptan contenedores aislados revestidos de poliuretano. Los clusters de calzado del norte de África continúan abasteciendo sistemas de suelas microcelulares, aprovechando el acceso libre de aranceles a los compradores europeos. Las ganancias posteriores a la reestructuración de SABIC están financiando capacidad adicional de casas de sistemas para apuntar a estos nichos de valor agregado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Materia Prima: El MDI Retiene su Posición Primaria en Medio del Auge de los Productos de Base Biológica

El MDI representó el 44,23% del total de materias primas en 2025 gracias a su versatilidad en tableros de aislamiento rígido, paneles estructurales y piezas de automóviles moldeadas. El TDI sigue siendo clave para las espumas flexibles de muebles y ropa de cama, aunque el escrutinio por exposición ocupacional está alentando a los formuladores a adoptar grados de menor contenido de monómero. Los polioles de poliéter abastecen aplicaciones masivas de mercado, mientras que los polioles de poliéster sirven a los recubrimientos que requieren resiliencia química. Los polioles de base biológica, obtenidos de aceites vegetales y CO₂ capturado, son la subcategoría más dinámica, con una expansión a una CAGR del 5,71% a medida que los propietarios de marcas establecen objetivos de emisiones de Alcance 3. Una cartera de polioles de carbono negativo, comercializada por Aether Industries y desplegada por HB Fuller, ejemplifica los modelos circulares emergentes dentro del mercado de poliuretano en Medio Oriente y África.

La integración de ADNOC con Covestro AG aporta tecnología de MDI de última generación libre de fosgeno y posiciona a Abu Dabi como una base de exportación global. Mientras tanto, la investigación de Saudi Aramco sobre polioles basados en CO₂ señala un cambio a largo plazo hacia químicas de menor contenido de carbono. La resiliencia de la cadena de suministro está ascendiendo en la agenda a medida que las rutas de envío por el Mar Rojo enfrentan disrupciones geopolíticas, lo que empuja a los conversores a diversificar el abastecimiento de isocianatos y polioles críticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Arabia Saudita contribuyó con el 24,05% de las ventas de 2025, anclada por los gigaproyectos de NEOM, un objetivo de 500.000 vehículos eléctricos y un sólido programa de vivienda. Los tableros de aislamiento rígido, las espumas de aspersión y los elastómeros especiales dominan las especificaciones locales, reflejando las exigencias de rendimiento bajo calor extremo. Los Emiratos Árabes Unidos son la geografía de más rápido crecimiento con una CAGR proyectada del 4,84% gracias a la construcción de sistemas de enfriamiento de distrito, centros logísticos en zonas francas y proyectos de expansión del legado de la Expo. La aplicación en Dubái de valores de aislamiento certificados ha convertido a los paneles sándwich de poliuretano en la opción predeterminada para las nuevas torres comerciales.

Sudáfrica sigue siendo el mayor comprador africano, aprovechando su diversificada base manufacturera y las mejoras de infraestructura financiadas por el Estado. Las plantas de extrusión locales mezclan isocianatos importados con polioles domésticos para abastecer la refrigeración, los componentes de acabado automotriz y las bandas para minería. La recuperación de la construcción en Egipto, impulsada por la estabilización monetaria y el financiamiento multilateral, está estimulando plantas de espuma en terreno sin explotar cerca de las zonas industriales de El Cairo. Marruecos se beneficia de la proximidad a los mercados de exportación europeos y de los incentivos para la producción de arneses de cables y cojines de asientos automotrices, manteniendo las líneas de espuma flexible cerca de su capacidad máxima. Colectivamente, estas dinámicas respaldan un crecimiento geográficamente equilibrado para el mercado de poliuretano en Medio Oriente y África. Las iniciativas de integración regional, incluido el mercado único del CCG y la Área de Libre Comercio Continental Africana, están agilizando los regímenes aduaneros y acelerando los flujos transfronterizos de materias primas. Las inversiones en logística, como el puente terrestre ferroviario de Arabia Saudita y el puerto de Lamu en Kenia, fortalecen la resiliencia de la cadena de suministro ante las disrupciones marítimas. La demanda impulsada por el clima se bifurca según la latitud: los estados del Golfo exigen recubrimientos que reflejen el calor, mientras que las economías del África Subsahariana priorizan la infraestructura de cadena de frío, diversificando las combinaciones de aplicaciones dentro del mercado de poliuretano en Medio Oriente y África.

Análisis de la cadena de valor

La cadena de valor del poliuretano en Oriente Medio y África comienza con los bloques petroquímicos ascendentes (aromáticos, propileno/etileno, cloro) que alimentan a los isocianatos (MDI/TDI) y polioles, seguidos de las casas de sistemas regionales que formulan y adaptan sistemas de poliuretano para los transformadores. Los grandes actores integrados influyen en la disponibilidad y disciplina de precios del MDI/TDI y los polioles, mientras que los transformadores posteriores fabrican espumas rígidas y flexibles, recubrimientos, adhesivos y selladores, y elastómeros para la construcción, los electrodomésticos, la automoción, la cadena de frío y el mantenimiento industrial.

La localización es cada vez más visible en la capa intermedia de sistemas, donde el mezclado, el servicio técnico y el desarrollo de aplicaciones reducen los plazos de entrega y ayudan a los clientes a cumplir con los requisitos de contenido local. Algunos ejemplos incluyen la inauguración por parte de BCI Group de una planta de sistemas de poliuretano en Riad (40.000 toneladas por año) y la inauguración por parte de Pearl Polyurethane Systems de una fábrica de formulaciones en la Zona Industrial de Sokhna, en Egipto, orientada a los electrodomésticos y la automoción. En el segmento ascendente, los trabajos de viabilidad de TA'ZIZ, Covestro y XRG sobre una planta de MDI de escala mundial en Ruwais (potencialmente 660.000 toneladas por año) apuntan a esfuerzos por reducir la dependencia de las importaciones de materias primas críticas y mejorar la resiliencia frente a las interrupciones logísticas que afectan los flujos de isocianatos hacia MEA.

Panorama Competitivo

El mercado de poliuretano en Medio Oriente y África está consolidado. La adquisición de Covestro AG por parte de ADNOC por USD 16,4 mil millones proporciona integración desde materias primas petroquímicas hasta especialidades, prometiendo precios competitivos de materias primas y derrames de I+D. Los aumentos paralelos de precios por parte de Huntsman, BASF y Wanhua Chemical Group Co., Ltd. señalan una gestión disciplinada del suministro y refuerzan las tendencias oligopolísticas. Los líderes regionales como SABIC están invirtiendo en plataformas de metanol bajo en carbono y circularidad para asegurar la lealtad de los clientes bajo auditorías ESG más estrictas.

La diferenciación tecnológica está ganando contratos: los controles de procesos mediante gemelos digitales reducen las tasas de desperdicio, mientras que los catalizadores novedosos reducen los tiempos de curado en un 20% en las líneas de paneles de alto rendimiento. Los modelos de negocio basados en servicios, como los paquetes de corte de espuma en obra y de mantenimiento de cadena de frío, profundizan la fidelización de los clientes. Las empresas emergentes se centran en materias primas de base biológica y proyectos piloto de reciclaje químico de espuma para colchones, atrayendo fondos de capital de riesgo alineados con los mandatos climáticos. El campo competitivo es, por tanto, una combinación de grandes empresas integradas, especialistas regionales ágiles y disruptores orientados a la sostenibilidad, todos buscando participación en el mercado de poliuretano en Medio Oriente y África.

Líderes de la Industria de Poliuretano en Medio Oriente y África

BASF

BCI Holding SA

Covestro AG

Dow

Huntsman International LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco central se encuentra en la seguridad regional de materias primas y el suministro local para lo local, ya que los transformadores en muchos mercados de MEA todavía dependen de MDI/TDI y polioles importados que pueden verse afectados por la volatilidad de los fletes y los recargos de transferencia. El estudio de viabilidad anunciado en junio de 2026 por TA'ZIZ, Covestro y XRG para una planta de MDI de escala mundial en la Ciudad Industrial de Ruwais sustenta una oportunidad de agrupación integrada de ascendente a descendente en torno al centro químico de los EAU, que incluye almacenamiento, producción de prepolímeros y expansión de casas de sistemas para aplicaciones de aislamiento en construcción, electrodomésticos y movilidad.

En el segmento descendente, la oportunidad se centra en añadir capacidad de formulación y transformación más cerca de la fabricación de uso final para respaldar los programas de localización industrial y la demanda de respuesta rápida en paneles de aislamiento, refrigeración y componentes automotrices. La inauguración por parte de Pearl en abril de 2026 de una fábrica de formulaciones de poliuretano en la Zona Industrial de Sokhna, en Egipto (primera fase de 10.000 toneladas por año), es un indicador práctico de la demanda de sistemas adaptados localmente para las cadenas de suministro de electrodomésticos y automoción. En paralelo, la actividad de renovación e impermeabilización en la construcción del Golfo respalda las químicas de mayor valor de poliuretano y poliurea, como se refleja en la referencia de restauración de techos de Covestro en 2026 en Dubái, que utiliza soluciones de poliurea aplicada por aspersión basadas en su plataforma de materias primas de poliuretano.

Desarrollos recientes del sector

- Junio de 2026: TA'ZIZ, Covestro y XRG anunciaron un estudio de viabilidad conjunto para una planta de MDI de escala mundial en la Zona de Productos Químicos Industriales de TA'ZIZ, en la Ciudad Industrial de Ruwais, Abu Dabi. El proyecto propuesto, citado en un potencial de 660.000 toneladas por año, subraya un impulso para localizar una materia prima crítica del poliuretano y reducir la dependencia de los isocianatos importados. También refuerza el argumento para que las casas de sistemas y los transformadores posteriores se ubiquen conjuntamente alrededor de Ruwais con el fin de mejorar los plazos de entrega y la garantía de suministro.

- Octubre de 2025: BASF puso en marcha una nueva línea de producción de dispersiones en su planta de Dilovasi, Turquía, que abastece a las industrias de recubrimientos arquitectónicos y construcción en Turquía, Oriente Medio y el noroeste de África. Esta adición de capacidad respalda a los formuladores de recubrimientos regionales que utilizan químicas relacionadas con el poliuretano para cumplir con requisitos de rendimiento y aplicación más estrictos en envolventes de edificios e infraestructura. El aumento eleva la presión competitiva para las soluciones de recubrimientos de alto rendimiento y bajas emisiones suministradas a MEA.

- Octubre de 2024: ADNOC completó su adquisición de Covestro por 16.400 millones de USD, integrando materias primas petroquímicas ascendentes con tecnologías especializadas de poliuretano. La transacción mejoró el control estratégico de la región sobre las capacidades clave de la cadena de valor del poliuretano y reforzó el posicionamiento de Abu Dabi como centro químico. Para los compradores descendentes en MEA, la combinación remodela las opciones de abastecimiento, la cobertura de servicio técnico y las trayectorias de inversión a largo plazo en isocianatos y sistemas de poliuretano.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de poliuretano (PU) de Oriente Medio y África se define como el valor de los materiales de poliuretano vendidos en aplicaciones de uso final en toda la región, abarcando las principales formas de PU utilizadas en espumas, recubrimientos, adhesivos y selladores, y elastómeros.

Exclusiones de alcance: excluye el valor de los productos terminados descendentes (por ejemplo, un refrigerador completo o un mueble terminado) y solo contabiliza el componente material de PU.

Descripción general de la segmentación

- Por Aplicación

- Espumas

- Espuma Rígida

- Espuma Flexible

- Espuma de Aspersión

- Recubrimientos

- Adhesivos y Selladores

- Elastómeros

- Otros

- Espumas

- Por Industria de Usuario Final

- Construcción y Edificación

- Muebles y Ropa de Cama

- Automotriz

- Electrónica y Electrodomésticos

- Calzado

- Embalaje

- Petróleo, Gas y Minería

- Otros

- Por Materia Prima

- MDI

- TDI

- Polioles de Poliéter

- Polioles de Poliéster

- Otros (Polioles de Base Biológica)

- Por Geografía

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Kuwait

- Catar

- Marruecos

- Resto de Medio Oriente y África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer una base de hechos consistente para la región y asegurar que cada línea de aplicación estuviera fundamentada en actividad real. Nos basamos en fuentes públicas y oficiales, como oficinas nacionales de estadística, portales de aduanas y aranceles para las tendencias de importación y exportación, publicaciones de bancos centrales y ministerios de finanzas para la inflación y el momento cambiario, y reguladores de energía o construcción para indicadores de actividad constructiva.

También utilizamos publicaciones de asociaciones sectoriales (como organismos de plásticos y químicos), revistas revisadas por pares para patrones de adopción técnica (por ejemplo, rendimiento de aislamiento y cambios de formulación), e informes anuales de empresas públicas y presentaciones a inversores para comprender las adiciones de capacidad y la exposición a la demanda por geografía. En algunos casos, se hizo referencia a los estados financieros de empresas y suscripciones de inteligencia, así como a una base de datos de envíos de importación y exportación a nivel de envío, para verificar cruzadamente los volúmenes y la dirección de precios. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar la lógica de la demanda por aplicación y país, y luego poner a prueba los supuestos de precio y volumen que las fuentes documentales no explican completamente. Hablamos con una combinación de proveedores de materias primas, formuladores, distribuidores y grandes usuarios finales en construcción, electrodomésticos, automoción y calzado, y la cobertura estuvo equilibrada en todo Oriente Medio y África para que los promedios regionales no ocultaran las diferencias a nivel de país.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXOs): 15% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 21% | Gerentes: 53% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construyó utilizando una estructura descendente y ascendente, donde el consumo regional de poliuretano se reconstruye primero a partir de los grupos de demanda por aplicación y luego se verifica cruzadamente con señales selectivas de proveedores y canales. En la práctica, partimos de la actividad medible en aislamiento y paneles, uso de espuma para ropa de cama y muebles, producción de calzado, y consumo de recubrimientos y adhesivos, y luego convertimos esto en demanda de PU utilizando supuestos típicos de formulación y tasa de uso validados en entrevistas.

Los insumos clave utilizados en el modelo incluyen la producción de construcción e indicadores de nueva construcción, la producción de electrodomésticos y las tendencias de importación, la producción automotriz y la actividad de renovación, la adopción de aislamiento vinculada a las normas de eficiencia de edificios, y el movimiento del precio de venta promedio de los sistemas de PU principales y las formulaciones descendentes. Los pronósticos se desarrollaron utilizando análisis de escenarios, ya que los ciclos de construcción, los precios de la energía y los movimientos cambiarios pueden desviar la trayectoria a corto plazo, y las ponderaciones de los escenarios se refinaron utilizando opiniones de expertos recopiladas durante las llamadas primarias. Donde la información ascendente estaba incompleta para países más pequeños, las brechas se abordaron mediante indicadores proxy (como permisos de construcción e intensidad de importación) y luego se normalizaron con respecto a los totales regionales.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, de modo que los valores finales se alinearan tanto con los indicadores del lado de la demanda como con las verificaciones de la realidad del lado de la oferta. Comparamos el consumo implícito con los flujos comerciales, los anuncios de capacidad y las métricas de actividad a nivel de país, y luego investigamos los valores atípicos antes de finalizar las cifras.

Se sigue una revisión de varios pasos, en la que se vuelven a verificar los supuestos, se ejecutan sensibilidades en las variables clave, y cualquier variación grande activa un seguimiento para reconfirmar los insumos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden cambiar los precios, la capacidad o la demanda descendente. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban la visión más actual disponible en ese momento.

Comparación de la estimación de Mordor Intelligence del mercado de poliuretano (PU) de Oriente Medio y África con otras estimaciones publicadas

Es común ver diferentes cifras publicadas para el mismo mercado de poliuretano porque los grupos no siempre cuentan el mismo alcance de producto, años o lógica de precios. Las diferencias también surgen de cómo se construyen los totales regionales, especialmente cuando algunos países tienen datos públicos limitados y necesitan una estimación basada en proxies.

Algunas estimaciones parecen mezclar una canasta más amplia de productos químicos o incluir más valor descendente vinculado a productos terminados, lo que eleva los totales. En Mordor Intelligence, el valor se limita a los ingresos por materiales de poliuretano vinculados a aplicaciones definidas en los países de MEA cubiertos, y los precios se alinean con el año de estudio para que el momento cambiario y la inflación no inflen silenciosamente el mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,64 mil millones de USD (2025) | |

| Consultora regional A | 2,55 mil millones de USD (2024) | Utiliza un año base anterior y puede arrastrar precios con menos ajuste por los efectos cambiarios y de inflación de 2025, lo que puede cambiar el valor incluso si los volúmenes son similares. |

| Consultora global B | 4,26 mil millones de USD (2025) | Típicamente refleja un alcance más amplio para la región, y puede incluir químicas adicionales relacionadas con PU o un mapeo de aplicaciones más amplio que eleva el conjunto de ingresos contabilizados más allá de las ventas de materiales de PU principales. |

La dispersión en la tabla proviene principalmente de la alineación de años y de lo que se incluye en el conjunto de ingresos contabilizados, no de un único supuesto de demanda. Al mantener los impulsores de la demanda vinculados a la actividad de aplicación visible y luego verificar los precios frente a la retroalimentación del mercado, la estimación permanece trazable y más fácil de repetir cuando los clientes actualizan sus supuestos de planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el sector de poliuretano en Medio Oriente y África en 2026?

El tamaño del mercado de poliuretano en Medio Oriente y África es de USD 2,76 mil millones en 2026, con una perspectiva de CAGR del 4,46% hasta 2031.

¿Qué aplicación genera la mayor demanda de poliuretano en la región?

Las espumas lideran, capturando el 59,28% de los ingresos en 2025 gracias al aislamiento en construcción, los cojines de muebles y los asientos automotrices.

¿Qué está impulsando el uso de poliuretano en la construcción del Golfo?

Los megaproyectos y los mandatos de enfriamiento de distrito requieren espumas rígidas de alto valor R y recubrimientos para cumplir con los estrictos objetivos de eficiencia energética.

¿Por qué están ganando terreno los polioles de base biológica?

Los compromisos corporativos de reducción de carbono y las nuevas políticas de adquisición de bajo contenido de carbono respaldan una CAGR del 5,71% para los polioles de base biológica hasta 2031.

¿Cómo afectará la adquisición de Covestro AG por parte de ADNOC al suministro regional?

El acuerdo asegura la producción local de isocianatos, mejora la disponibilidad de materias primas y se espera que reduzca los costos para los conversores aguas abajo.

¿Qué país ofrece la oportunidad de crecimiento más rápida?

Se proyecta que los Emiratos Árabes Unidos se expandirán a una CAGR del 4,84% hasta 2031, impulsados por la expansión de centros logísticos y estrictos códigos de edificación.

Última actualización de la página el: