Tamaño y Participación del Mercado de Fertilizantes de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

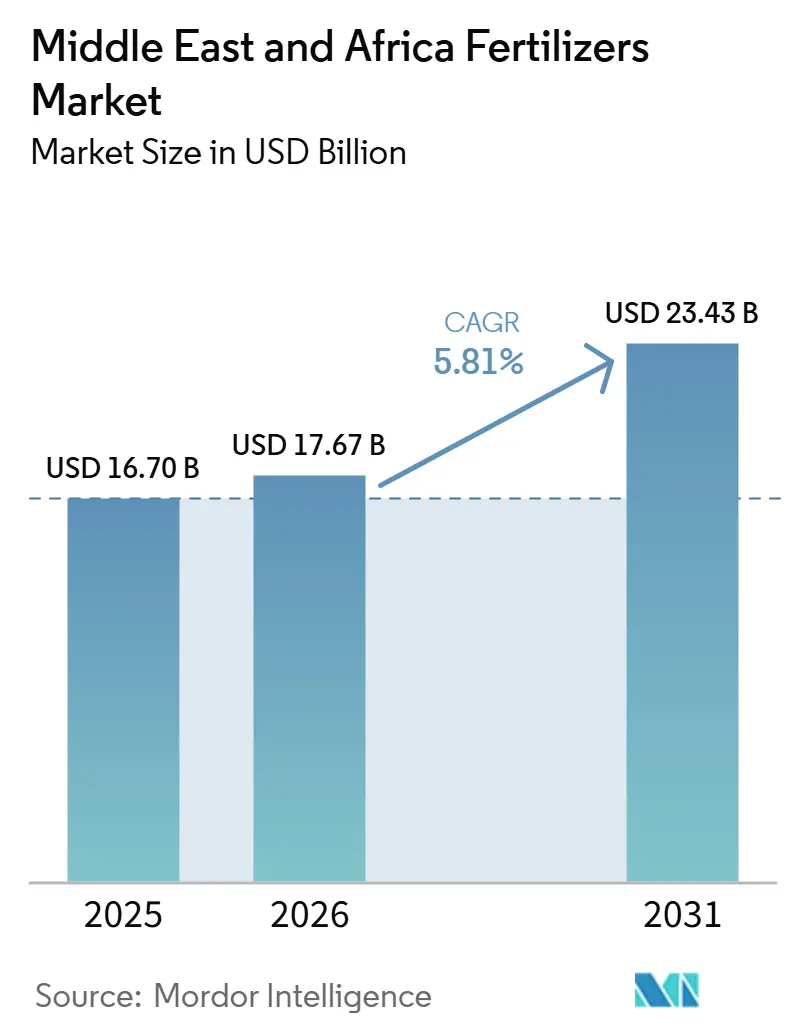

| Tamaño del mercado en el año base (2025) | 16.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de fertilizantes de Oriente Medio y África fue valorado en 16,70 mil millones de USD en 2025 y se estima que crecerá desde 17,67 mil millones de USD en 2026 hasta alcanzar 23,43 mil millones de USD para 2031, a una CAGR del 5,81% durante el período de pronóstico (2026-2031). Los sólidos programas de subsidios gubernamentales, la expansión de la capacidad de producción nacional y las inversiones en rápido aumento en infraestructura de riego constituyen la columna vertebral de esta trayectoria de crecimiento. Los mandatos más estrictos de seguridad alimentaria están impulsando proyectos de sustitución de importaciones, mientras que la escasez de agua está acelerando el cambio hacia productos especializados que mejoran la eficiencia en el uso de nutrientes. La reconfiguración de la cadena de suministro, incluidos nuevos corredores portuarios y centros locales de mezcla, está reduciendo los tiempos de entrega y fomentando modelos de distribución justo a tiempo. Al mismo tiempo, la volatilidad de las tarifas de flete y las fluctuaciones en el precio del gas natural obligan a los productores a cubrir la exposición energética mediante instalaciones integradas de amoníaco vinculadas a materias primas subsidiadas.

Conclusiones Clave del Informe

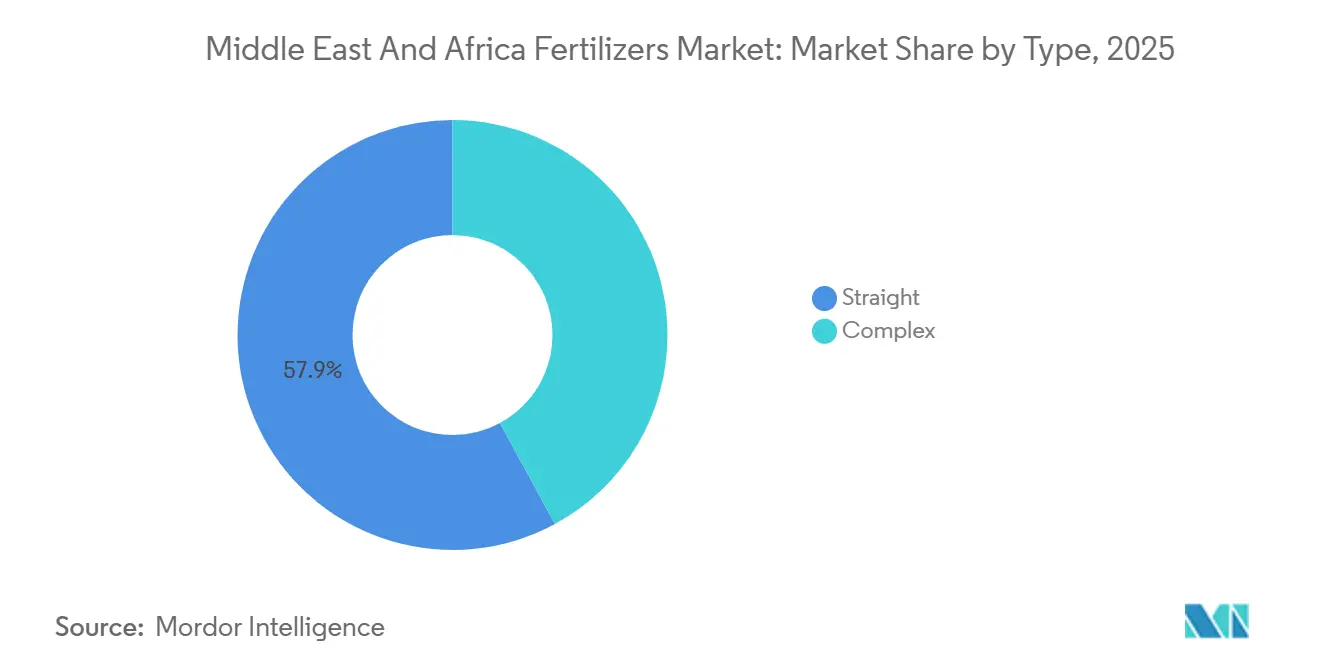

- Por tipo, los fertilizantes simples representaron la mayor participación del mercado de fertilizantes de Oriente Medio y África con un 57,9% en 2025, mientras que se proyecta que los fertilizantes complejos sean el segmento de más rápido crecimiento, avanzando a una CAGR del 7,2% de 2026 a 2031.

- Por forma, los fertilizantes convencionales mantuvieron la mayor participación de mercado en 2025 con un 83,5%, mientras que se prevé que los fertilizantes especializados registren la tasa de crecimiento más alta, a una CAGR del 9,3% hasta 2031.

- Por modo de aplicación, la aplicación al suelo representó la mayor participación con un 69,7% en 2025, mientras que se proyecta que la fertigación sea el segmento de más rápido crecimiento, expandiéndose a una CAGR del 8,8% de 2026 a 2031.

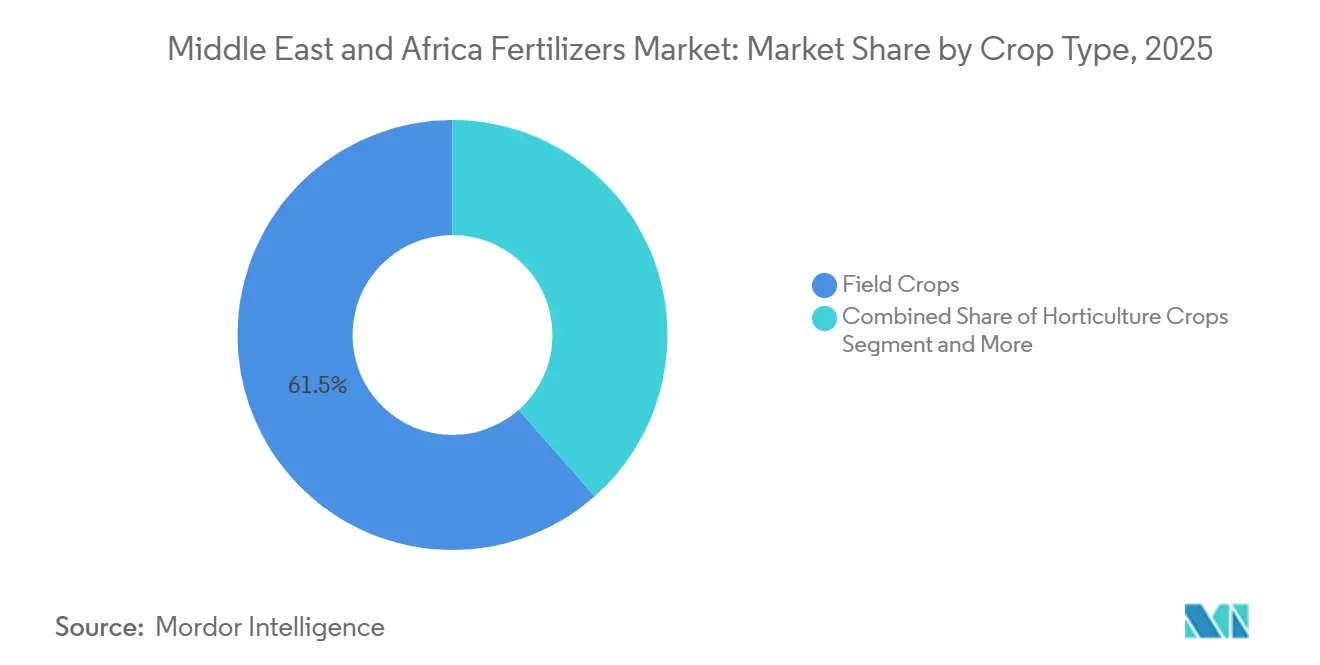

- Por tipo de cultivo, los cultivos de campo capturaron el mayor tamaño del mercado de fertilizantes de Oriente Medio y África en 2025 con una participación del 61,5%, mientras que se proyecta que los cultivos hortícolas crezcan a la CAGR más rápida del 7,9% hasta 2031.

- Por geografía, Arabia Saudita representó la mayor participación del mercado de fertilizantes de Oriente Medio y África con un 30,0% en 2025, mientras que se proyecta que Nigeria sea el mercado regional de más rápido crecimiento, avanzando a una CAGR del 7,2% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes iniciativas regionales de seguridad alimentaria | +0.9% | Núcleo de Oriente Medio y África con extensión al Norte de África | Mediano plazo (2-4 años) |

| Expansión de los programas gubernamentales de subsidios a fertilizantes | +0.7% | Arabia Saudita, Egipto, Nigeria, extendiéndose a otros mercados | Corto plazo (≤ 2 años) |

| Adopción creciente de fertilizantes especializados y de liberación lenta | +0.6% | Consejo de Cooperación del Golfo, ampliándose al Norte y Este de África | Largo plazo (≥ 4 años) |

| Inversiones crecientes en sistemas de riego modernos | +0.5% | Ganancias tempranas en Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica | Mediano plazo (2-4 años) |

| Cambio hacia mezclas enriquecidas con azufre para rotaciones de cultivos oleaginosos | +0.4% | Sudán y Etiopía, extendiéndose hacia África Occidental | Mediano plazo (2-4 años) |

| Uso creciente de agua desalinizada que impulsa la demanda de micronutrientes | +0.3% | Consejo de Cooperación del Golfo y Norte de África costero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Iniciativas Regionales de Seguridad Alimentaria

Los gobiernos de Oriente Medio y África están vinculando directamente la autosuficiencia en fertilizantes a la soberanía alimentaria. Arabia Saudita destinó USD 1.200 millones para proyectos de sustitución de importaciones en 2024, con el objetivo de crear complejos integrados de amoníaco y urea que reduzcan la dependencia externa[1]Fuente: Servicio de Información del Estado, "Modernización del riego bajo la Estrategia Nacional del Agua," sis.gov.eg. La Iniciativa Presidencial de Fertilizantes de Nigeria estableció el objetivo de reducir las importaciones de fertilizantes en un 50% para 2027, aprovechando la nueva capacidad en las instalaciones de Dangote. Etiopía se asoció con un inversor privado para construir una planta de urea de USD 2.500 millones que aprovechará las reservas de gas doméstico, poniendo en línea 3 millones de toneladas métricas anuales en 40 meses. El África Subsahariana actualmente importa aproximadamente el 80% de sus fertilizantes, por lo que cada nueva planta envía una señal positiva a los prestamistas y proveedores multinacionales de equipos. Estos proyectos también catalizan inversiones auxiliares en gasoductos, ramales ferroviarios y terminales a granel que articulan la cadena de suministro regional.

Expansión de los Programas Gubernamentales de Subsidios a Fertilizantes

Los tesoros nacionales ven los subsidios como un mecanismo de acción rápida para estabilizar los costos de insumos y los ingresos rurales. Egipto aumentó su fondo de subsidios en un 35% en 2024, reduciendo los precios de la urea para los agricultores a USD 180 por tonelada métrica frente a cotizaciones internacionales superiores a USD 350 por tonelada métrica. El programa de Kenia llegó a 1,2 millones de pequeños agricultores, reduciendo los costos de insumos hasta en un 50% mediante vales móviles que vinculan las prescripciones de análisis de suelo a puntos de venta verificados. Nigeria distribuyó 12 millones de sacos de mezclas NPK subsidiadas en 2024 y combinó el despliegue con pagos por monedero electrónico que reducen las filtraciones. Arabia Saudita cubre el 75% del costo de desembarque de los paquetes de micronutrientes para los cultivadores de palmeras datileras, lo que impulsa un aumento en la adopción de nutrición de precisión en parcelas áridas. La absorción predecible permite a los mezcladores asegurar contratos de materias primas y planificar las rotaciones de inventario con anticipación.

Adopción Creciente de Fertilizantes Especializados y de Liberación Lenta

La escasez de agua está obligando a los agricultores a obtener mayor rendimiento de cada gota. Los operadores de invernaderos en los Emiratos Árabes Unidos ampliaron el uso de fertilizantes de liberación controlada en un 45% en 2024, reduciendo las necesidades de agua hasta en un 40% sin pérdida de rendimiento[2]Fuente: Banco Mundial, "La profundización de la crisis de envíos en el Mar Rojo," worldbank.org. OCP de Marruecos está invirtiendo USD 3.200 millones en centros híbridos que integran energía renovable y automatización de la Industria 5.0 para suministrar nueve millones de toneladas métricas de grados especializados para 2028. Los megaproyectos sauditas como NEOM diseñan sistemas de cultivo en torno a gránulos de liberación lenta, logrando eficiencias en el uso de nutrientes superiores al 85% frente a las normas regionales cercanas al 50%. Las líneas de productos premium tienen márgenes de precio del 20-30%, pero siguen siendo rentables una vez que se contabilizan los ahorros de agua y las primas de calidad.

Inversiones Crecientes en Sistemas de Riego Modernos

Las conversiones a riego por goteo y pivote central están escalando rápidamente. Arabia Saudita destinó USD 20.000 millones para mejoras de riego hasta 2030, convirtiendo más de 200.000 hectáreas en 2024 en parcelas listas para fertigación[3]Fuente: Servicio de Información del Estado, "Acuerdos de eficiencia de Fertilizantes Abu Qir," sis.gov.eg. La zona de riego inteligente de Egipto añadió 50.000 hectáreas equipadas con sensores que aumentan la precisión de aplicación en un 60%. Etiopía espera irrigar 1,5 millones de hectáreas tras la finalización de su presa principal, impulsando la demanda de fertilizantes hidrosolubles adaptados a suelos vírgenes. El plan de riego localizado financiado por bancos de Marruecos convirtió 300.000 hectáreas en 2024, aumentando la eficiencia de los fertilizantes en un 40%. Estos cambios favorecen los productos totalmente solubles, generando nuevos modelos de servicio en los que los distribuidores combinan software, nutrientes solubles y apoyo agronómico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del amoníaco vinculados al gas natural | -1.4% | Global, agudo para los mercados africanos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Cuellos de botella logísticos persistentes en puertos clave del Mar Rojo | -0.6% | Rutas comerciales principales de Oriente Medio y África, intensas en África Oriental | Corto plazo (≤ 2 años) |

| Resistencia regulatoria a los niveles de cadmio en fosfatos importados | -0.4% | Marruecos y Túnez exportan a Egipto y Sudáfrica | Mediano plazo (2-4 años) |

| Creciente preferencia de los agricultores por biológicos en cultivos de alto valor | -0.3% | Zonas de horticultura de alto valor en Sudáfrica, Marruecos y Turquía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Amoníaco Vinculados al Gas Natural

La energía representa aproximadamente tres cuartas partes del costo de producción del amoníaco, por lo que las fluctuaciones en los precios del gas repercuten directamente en las cotizaciones de la urea. La Unión Europea cerró hasta el 70% de su capacidad en el punto álgido del pico de gas de 2022, obligando a los compradores africanos a absorber primas de flete y plazos de entrega más largos. Kenia experimentó precios minoristas de fertilizantes que subieron un 150% entre 2020 y 2022, afectando los rendimientos de cultivos básicos entre los pequeños agricultores que abastecen la mayor parte de los alimentos domésticos. Los importadores ahora diversifican proveedores y utilizan contratos de gas a más largo plazo, aunque el riesgo sigue siendo elevado cuando el comercio de gas de referencia se ajusta.

Cuellos de Botella Logísticos Persistentes en Puertos Clave del Mar Rojo

Las perturbaciones de seguridad en el corredor del Mar Rojo redujeron el tráfico del Canal de Suez en aproximadamente un 75% en 2024. Las tarifas de flete a granel en las rutas de Shanghái al Mediterráneo se más que duplicaron, mientras que los viajes desviados alrededor del Cabo añadieron un 45% al tiempo de navegación y cerca de medio millón de barriles de combustible de bunker adicional por viaje de ida y vuelta. Los buques de fertilizantes enfrentaron recargos de seguro por riesgo de guerra que erosionaron los márgenes de los distribuidores. Los centros de exportación del Golfo compensaron impulsando mayores volúmenes a través de puertos emergentes como Lamu en Kenia, donde se descargó un primer envío de 60.000 toneladas métricas procedente de Marruecos en mayo de 2025. Los cuellos de botella aceleraron las inversiones en enlaces ferroviarios y depósitos interiores destinados a acortar el transporte hacia el interior de África Oriental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Fertilizantes Simples Dominan el Mercado

Las formulaciones simples representaron el 57,9% de la participación del mercado de fertilizantes de Oriente Medio y África en 2025. Los programas gubernamentales tienden a subsidiar los componentes básicos de NPK, lo que convierte a los grados de nutriente único en la opción predeterminada entre los pequeños agricultores. La urea lidera las ventas de nitrógeno para los sistemas de producción de cereales, mientras que el DAP y el MAP siguen siendo los principales productos fosfatados. El tamaño del mercado de fertilizantes de Oriente Medio y África para los grados simples se beneficia de sistemas estandarizados de distribución y almacenamiento que favorecen el manejo a granel.

Se proyecta que los fertilizantes complejos sean el segmento de más rápido crecimiento, con una CAGR del 7,2% durante 2026 a 2031. Desempeñan un papel crucial en la horticultura, los cultivos comerciales irrigados y las granjas orientadas a la exportación que demandan proporciones precisas de nutrientes. La expansión de capacidad de Marruecos bajo el plan SP2M elevará la producción mezclada en toda el África del Norte, ofreciendo formulaciones específicas para cada sitio que combinan macronutrientes con paquetes de micronutrientes. La adopción es más fuerte donde existen mandatos de análisis de suelos, como en Sudáfrica, o donde los prestamistas vinculan el crédito a prescripciones agronómicas.

Por Forma: Los Productos Convencionales Mantienen el Liderazgo del Mercado

Los gránulos convencionales capturaron una participación del 83,5% del mercado de fertilizantes de Oriente Medio y África en 2025. La amplia familiaridad, las sólidas cadenas de suministro y la compatibilidad con los equipos sustentan su dominio. Los productores están invirtiendo en renovaciones de ahorro energético, como la mejora de eficiencia de gas natural de Abu Qir en Egipto, para mantener competitivas las curvas de costos.

Los fertilizantes especializados, los grados de fertilizantes de liberación controlada, los fertilizantes hidrosolubles y los líquidos foliares ocupan un nicho pequeño pero de rápido crecimiento, proyectado para crecer a una CAGR del 9,3% durante 2026-2031. La expansión de la superficie de riego por goteo en invernaderos del Golfo y la difusión de la hidroponía en la horticultura turca impulsan la demanda de productos totalmente solubles. Los recubrimientos de liberación lenta atraen a los agricultores remotos con mano de obra limitada, reduciendo la frecuencia de aplicación y la pérdida de nutrientes en suelos arenosos.

Por Modo de Aplicación: La Aplicación al Suelo Sigue Siendo Predominante

Los métodos de aplicación al suelo representaron una participación de mercado del 69,7% en 2025, en línea con las prácticas mecanizadas de distribución e incorporación para cultivos de campo. La integración con sembradora mejora la precisión de colocación, reduce el desperdicio de recortes y reduce las tasas por hectárea. El tamaño del mercado de fertilizantes de Oriente Medio y África asignado a los métodos de suelo es paralelo a las mejoras de mecanización en Sudán y Etiopía, donde se redujeron los aranceles de importación sobre distribuidoras.

Se proyecta que la fertigación sea el segmento de más rápido crecimiento, con una CAGR del 8,8% durante el período de pronóstico 2026-2031, impulsada por la rápida expansión de sistemas de goteo y pivote. Las soluciones de nutrientes suministradas a través de líneas de riego ofrecen una absorción casi instantánea y se integran con plataformas de programación automatizada. La aspersión foliar, aunque menor en tonelaje, proporciona a los productores una herramienta para la corrección de micronutrientes a mitad de temporada, particularmente en condiciones de suelo alcalino comunes en zonas de agua desalinizada.

Por Tipo de Cultivo: Los Cultivos de Campo Anclan la Demanda

Los cultivos de campo representaron una participación del 61,5% del mercado en 2025. El trigo, el maíz y el arroz son fundamentales para las agendas de seguridad alimentaria y requieren una alta aportación de nitrógeno. La expansión de oleaginosas en Sudán y la producción de algodón en Egipto intensifican la demanda de fósforo y potasio. Los programas gubernamentales orientados al rendimiento, como el Programa Anchor Borrowers de Nigeria, apoyan el cultivo de productos básicos mediante la distribución subsidiada de fertilizantes a nivel de granja.

Los cultivos hortícolas son los de más rápido crecimiento, con una CAGR del 7,9% durante 2026–2031, a medida que se expande la producción de cítricos, uvas y hortalizas de invernadero orientada a la exportación. La superficie de cultivo protegido en la región del Golfo extiende la temporada de producción e impulsa la demanda de insumos durante todo el año. Los cultivos arbóreos perennes, como las palmeras datileras, requieren mezclas personalizadas ricas en potasio y micronutrientes, mientras que las aplicaciones de césped y ornamentales para paisajes turísticos crean un nicho urbano más pequeño pero de alto valor.

Análisis Geográfico

Arabia Saudita mantuvo la mayor participación del mercado de fertilizantes de Oriente Medio y África, representando el 30,0% en 2025. Este dominio se atribuye a su extensa base de producción de fertilizantes fosfatados y nitrogenados, la abundante disponibilidad de materias primas y las continuas inversiones en modernización agrícola. Las iniciativas gubernamentales destinadas a mejorar la seguridad alimentaria, impulsar la producción agrícola nacional y expandir la industria de fertilizantes consolidan aún más la posición de Arabia Saudita como el mercado líder de la región.

Sudáfrica sigue siendo un mercado significativo para los fertilizantes debido a su diversificado sector agrícola, que incluye cultivos de campo, horticultura y cultivos especializados. Según SA Grain, el país importó aproximadamente el 80% de sus necesidades de fertilizantes en 2023, lo que subraya su dependencia de las cadenas de suministro internacionales para satisfacer la demanda interna. Los esfuerzos para mejorar la productividad agrícola, promover la agricultura comercial e implementar prácticas de gestión de nutrientes continúan impulsando el consumo de fertilizantes en las principales zonas productoras de cultivos.

Se anticipa que Nigeria será el mercado de más rápido crecimiento en el mercado de fertilizantes de Oriente Medio y África, con una CAGR proyectada del 7,2% de 2026 a 2031. Este crecimiento está impulsado por la expansión de la comercialización agrícola, la mejora de la accesibilidad a los fertilizantes y las inversiones sustanciales en infraestructura de producción nacional. Las iniciativas de expansión de capacidad lideradas por Dangote Fertilizer y sus socios tecnológicos están mejorando el papel de Nigeria como centro regional de fertilizantes, apoyando la productividad agrícola a largo plazo y avanzando en los objetivos de seguridad alimentaria en toda África.

Panorama Competitivo

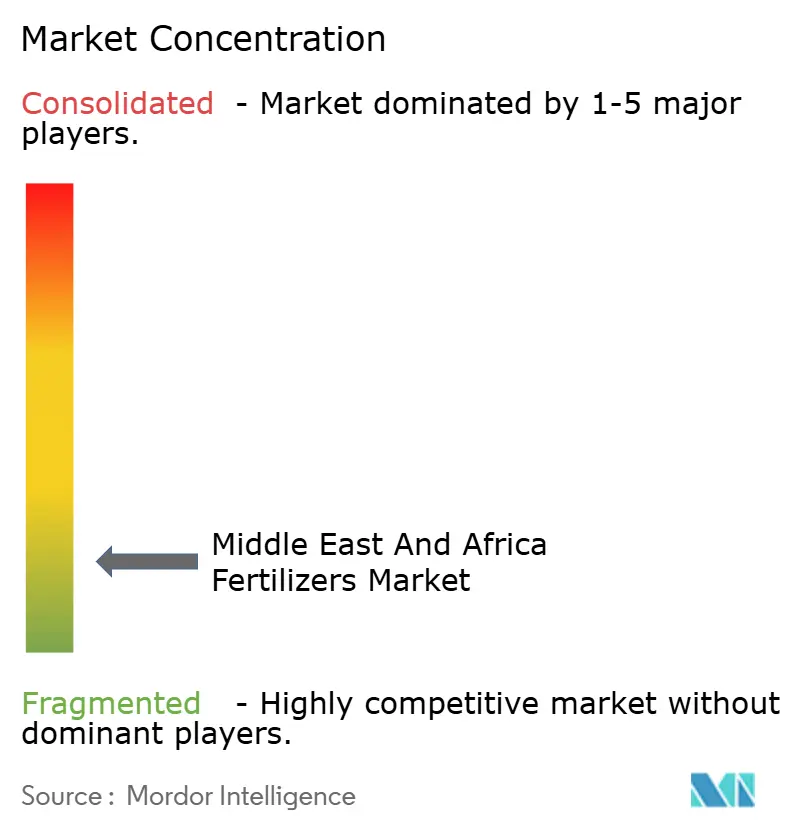

El mercado de fertilizantes de Oriente Medio y África está muy fragmentado, con los cinco mayores actores que poseen solo el 7,92% de participación combinada. Yara International lidera con una participación del 3,47% a través de un modelo flexible de producción y distribución aguas abajo que reasigna volúmenes rápidamente cuando las rutas comerciales cambian. SABIC Agri-Nutrients le sigue con el 2,51%, respaldada por activos petroquímicos integrados y contratos de gas a largo plazo que protegen los márgenes.

Dangote Group está ampliando su influencia regional con un complejo etíope de USD 2.500 millones que impulsará la capacidad combinada de urea africana más allá de nueve millones de toneladas métricas al completarse. OCP de Marruecos está profundizando la integración vertical combinando energía renovable y tecnología de gemelo digital en su expansión SP2M. Los mezcladores locales como Golden Fertilizer Company se especializan en mezclas específicas para cada suelo, conquistando participaciones de nicho gracias a su proximidad a los grupos de pequeños agricultores.

Los manuales estratégicos incluyen la optimización de la curva de costos, el desarrollo de productos especializados y los servicios de asesoramiento de última milla. Los productores buscan incorporar orientación agronómica con cada tonelada métrica vendida, fomentando la fidelización en mercados rurales altamente competitivos. Las oportunidades de consolidación son abundantes a medida que los independientes más pequeños lidian con tensiones de capital de trabajo causadas por los volátiles costos de flete y materias primas de gas.

Líderes de la Industria de Fertilizantes de Oriente Medio y África

Golden Fertilizer Company Limited

ICL Group Ltd

K+S Aktiengesellschaft

SABIC Agri-Nutrients Co.

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Argelia completó el muelle mineral de Annaba de 82 hectáreas diseñado para agilizar las exportaciones de fosfato y fertilizantes hacia los mercados mediterráneos.

- Febrero de 2025: El Puerto de Lamu en Kenia descargó su primer cargamento de 60.000 toneladas métricas de fertilizante a granel con destino a Etiopía, demostrando la viabilidad del corredor comercial LAPSSET.

- Marzo de 2025: OCP Nutricrops de Marruecos anunció un plan para añadir nueve millones de toneladas métricas de capacidad a través de nuevos centros Msqala y Mzindda orientados a grados especializados.

Alcance del Informe del Mercado de Fertilizantes de Oriente Medio y África

Los fertilizantes son sustancias añadidas al suelo o a las plantas para proporcionar nutrientes esenciales que promueven el crecimiento y aumentan el rendimiento de los cultivos. El Informe del Mercado de Fertilizantes de Oriente Medio y África está segmentado por tipo, incluyendo complejo y simple; por forma, incluyendo convencional y especialidad; por modo de aplicación, incluyendo fertigación, foliar y suelo; por tipo de cultivo, incluyendo cultivos de campo, cultivos hortícolas y césped y ornamentales; y por geografía, incluyendo Nigeria, Arabia Saudita, Sudáfrica, Turquía y el resto de Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Complejo | ||

| Simple | Micronutrientes | Boro |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Nitrogenados | Nitrato de Amonio | |

| Urea | ||

| Otros | ||

| Fosfatados | Fosfato Diamónico (DAP) | |

| Fosfato Monoamónico (MAP) | ||

| Superfosfato Simple (SSP) | ||

| Superfosfato Triple (TSP) | ||

| Otros | ||

| Potásicos | Cloruro de Potasio (MoP) | |

| Sulfato de Potasio (SoP) | ||

| Otros | ||

| Macronutrientes Secundarios | Calcio | |

| Magnesio | ||

| Azufre | ||

| Convencional | |

| Especialidad | Fertilizante de Liberación Controlada (CRF) |

| Fertilizante Líquido | |

| Fertilizante de Liberación Lenta (SRF) | |

| Hidrosoluble |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Nigeria |

| Arabia Saudita |

| Sudáfrica |

| Turquía |

| Resto de Oriente Medio y África |

| Tipo | Complejo | ||

| Simple | Micronutrientes | Boro | |

| Cobre | |||

| Hierro | |||

| Manganeso | |||

| Molibdeno | |||

| Zinc | |||

| Otros | |||

| Nitrogenados | Nitrato de Amonio | ||

| Urea | |||

| Otros | |||

| Fosfatados | Fosfato Diamónico (DAP) | ||

| Fosfato Monoamónico (MAP) | |||

| Superfosfato Simple (SSP) | |||

| Superfosfato Triple (TSP) | |||

| Otros | |||

| Potásicos | Cloruro de Potasio (MoP) | ||

| Sulfato de Potasio (SoP) | |||

| Otros | |||

| Macronutrientes Secundarios | Calcio | ||

| Magnesio | |||

| Azufre | |||

| Forma | Convencional | ||

| Especialidad | Fertilizante de Liberación Controlada (CRF) | ||

| Fertilizante Líquido | |||

| Fertilizante de Liberación Lenta (SRF) | |||

| Hidrosoluble | |||

| Modo de Aplicación | Fertigación | ||

| Foliar | |||

| Suelo | |||

| Tipo de Cultivo | Cultivos de Campo | ||

| Cultivos Hortícolas | |||

| Césped y Ornamentales | |||

| Geografía | Nigeria | ||

| Arabia Saudita | |||

| Sudáfrica | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K, Macronutrientes Secundarios: Ca, Mg y S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, hidrosoluble, etc. |

| Fertilizante Especializado | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes hidrosolubles. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten en fertilizantes tanto líquidos como hidrosolubles aplicados mediante aplicación foliar. |

| Fertilizantes Hidrosolubles | Disponibles en diversas formas, incluyendo líquido, polvo, etc., utilizados en modo de aplicación foliar y de fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, micro riego, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfatado que contiene solo fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfatado que contiene solo fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluyendo distribución al voleo, colocación en hileras, incorporación al suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliar y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción