Tamaño y Participación del Mercado de Sistemas de Imágenes Térmicas de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

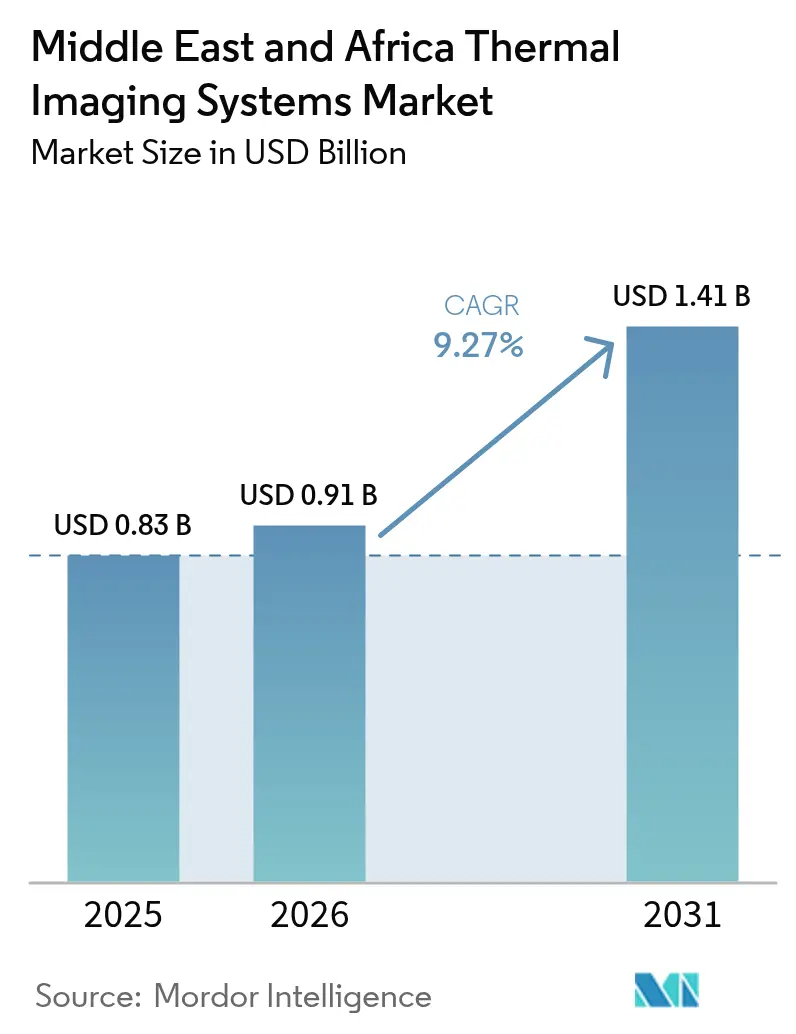

| Tamaño del mercado en el año base (2025) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Imágenes Térmicas de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Sistemas de Imágenes Térmicas de Oriente Medio y África se expanda desde USD 0,83 mil millones en 2025 y USD 0,91 mil millones en 2026 hasta USD 1,41 mil millones en 2031, registrando una CAGR del 9,27% entre 2026 y 2031.

La creciente demanda de mantenimiento predictivo en petróleo y gas, la vigilancia en ciudades inteligentes y la modernización de la defensa del Consejo de Cooperación del Golfo están ampliando la base direccionable tanto para soluciones refrigeradas como no refrigeradas. El hardware continúa siendo el ancla de los ingresos gracias a los despliegues de cámaras fijas a gran escala en fronteras, puertos y activos energéticos, mientras que las suscripciones recurrentes de calibración, capacitación y análisis están orientando el gasto hacia los servicios. La mayor disponibilidad de microbolómetros de bajo costo y conjuntos de chips de inteligencia artificial en el borde está llevando el mercado de sistemas de imágenes térmicas más allá de su núcleo militar hacia la inspección de edificios comerciales, la asistencia al conductor automotriz y la logística. Las empresas líderes de Estados Unidos y Europa dominan las plataformas refrigeradas de alta gama, los proveedores chinos están ganando participación en cámaras fijas comerciales, y las empresas emergentes están democratizando los diagnósticos portátiles para pequeños contratistas.

Conclusiones Clave del Informe

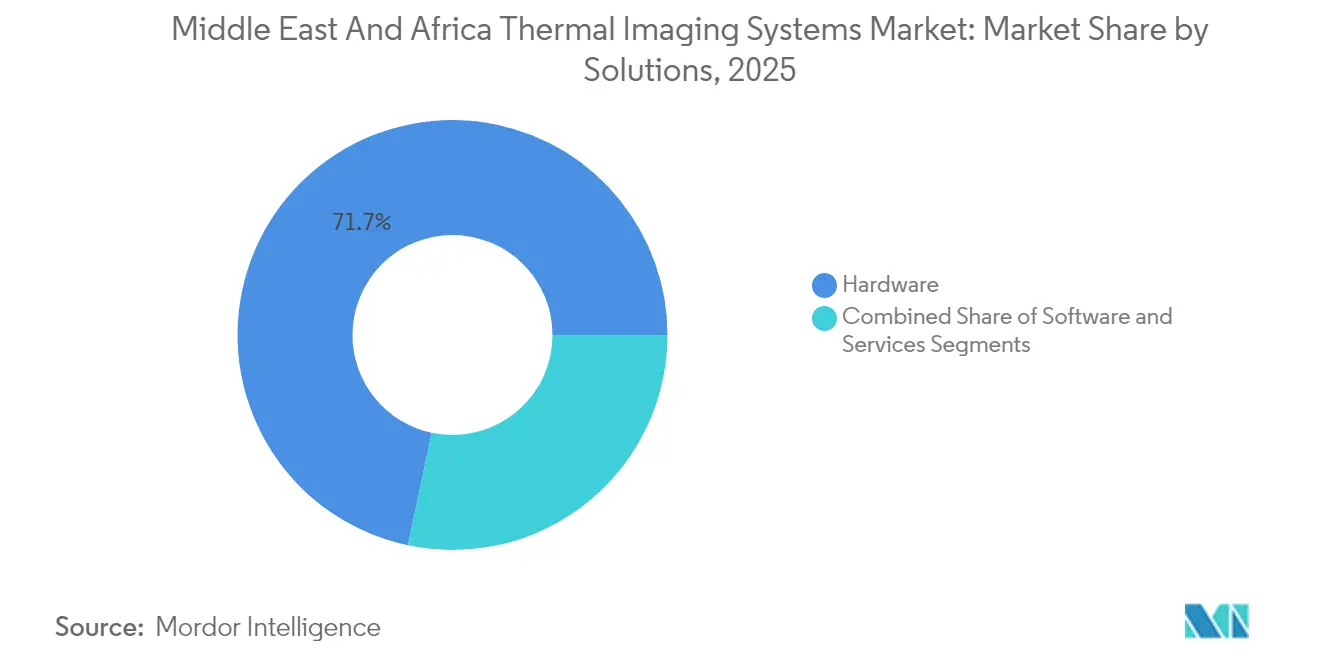

- Por soluciones, el hardware lideró con una participación de ingresos del 71,68% en 2025; se proyecta que los servicios avancen a una CAGR del 10,39% hasta 2031.

- Por tipo de producto, las cámaras térmicas fijas representaron el 58,05% de la participación del mercado de sistemas de imágenes térmicas en 2025, mientras que se espera que las unidades portátiles registren una CAGR del 9,64% hasta 2031.

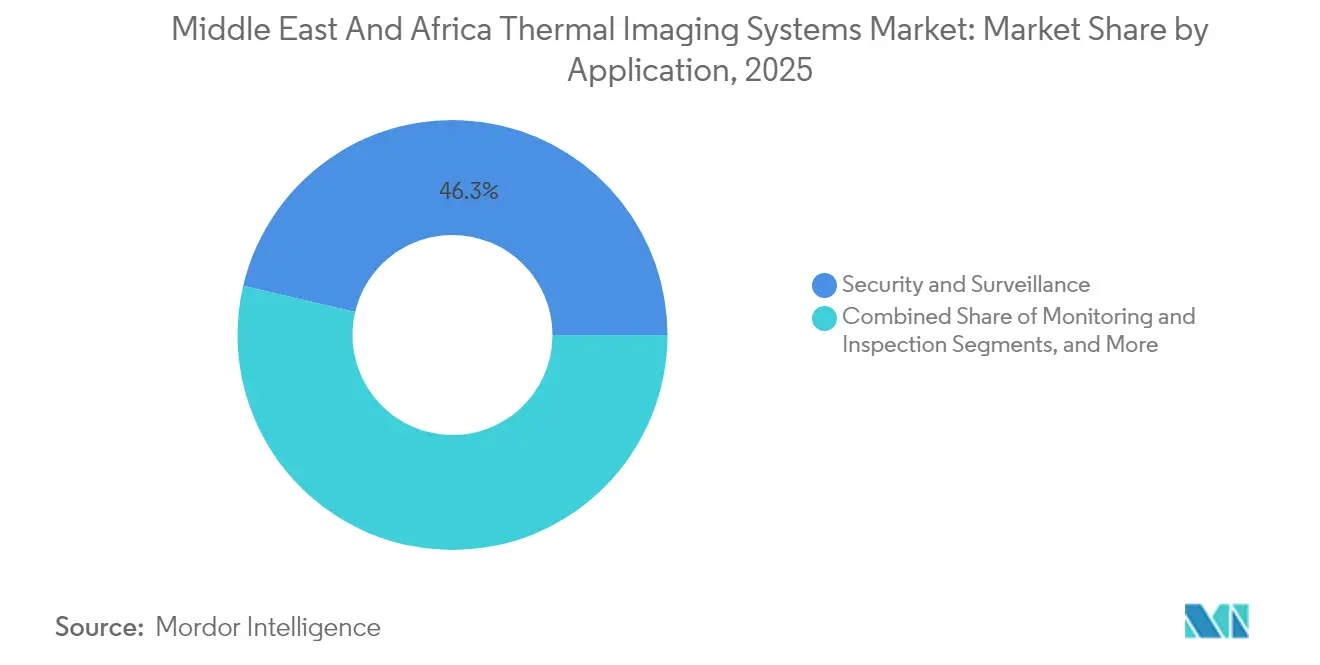

- Por aplicación, la seguridad y vigilancia capturó el 46,32% de los ingresos en 2025, mientras que el monitoreo e inspección está previsto que crezca a una CAGR del 10,17% hasta 2031.

- Por usuario final, el sector aeroespacial y de defensa ocupó el 54,06% del gasto en 2025; se prevé que el petróleo y gas se expanda a una CAGR del 11,54% durante el mismo período.

- Por País, Arabia Saudita lideró con el 37,74% de los ingresos regionales en 2025; África está posicionada para una CAGR del 10,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Imágenes Térmicas de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización de la defensa en los estados del Consejo de Cooperación del Golfo | +2.3% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait | Mediano plazo (2-4 años) |

| Expansión de los requisitos de mantenimiento predictivo en petróleo y gas | +2.1% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Sudáfrica | Largo plazo (≥ 4 años) |

| Rápidas inversiones en seguridad urbana a través de iniciativas de ciudades inteligentes | +1.8% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Sensores no refrigerados de menor costo que impulsan la adopción comercial | +1.5% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica | Corto plazo (≤ 2 años) |

| Análisis de visión térmica habilitado por inteligencia artificial que mejora el retorno de inversión | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica | Mediano plazo (2-4 años) |

| Aparición de cargas útiles térmicas robustas montadas en drones para operaciones en el desierto | +1.0% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programas de Modernización de la Defensa en los Estados del Consejo de Cooperación del Golfo

Los ejércitos regionales están renovando los conjuntos electroópticos heredados con imágenes térmicas de tercera generación que amplían los rangos de detección y permiten la fusión multiespectral. La Autoridad Estatal para las Industrias Militares de Arabia Saudita firmó un memorando en 2024 con Hensoldt para localizar la producción, subrayando el impulso hacia la capacidad indígena. Los contratos paralelos del Ejército de los Estados Unidos con Teledyne FLIR para sistemas de sensores de vehículos se canalizan hacia las ventas militares al exterior y orientan las especificaciones del Consejo de Cooperación del Golfo hacia matrices de infrarrojos de onda media refrigeradas. Los cuellos de botella en las licencias de exportación persisten, aunque los acuerdos bilaterales están reduciendo los ciclos de aprobación para los socios de confianza del Golfo. Como resultado, los ingresos por hardware aumentan mientras que los algoritmos de reconocimiento automático de objetivos abren oportunidades recurrentes de software.

Expansión de los Requisitos de Mantenimiento Predictivo en Petróleo y Gas

Las empresas nacionales de petróleo ahora fusionan datos térmicos con feeds de vibración e historial para predecir fallas con semanas de anticipación. La Compañía Nacional de Petróleo de Abu Dabi desplegó la plataforma Neuron 5 de AIQ en activos de producción en 2024. El contrato de Saudi Aramco en 2024 con Gecko Robotics destaca las inspecciones robóticas ultrasónicas y térmicas que reemplazan los relevamientos con andamios y evitan costosas paradas. Las cámaras montadas en drones escanean antorchas y líneas submarinas en busca de puntos calientes que indican corrosión o fugas, integrando la visión térmica en los flujos de trabajo de gemelos digitales. El ahorro de costos derivado de las interrupciones evitadas, que a menudo supera los USD 20 millones por incidente, justifica los presupuestos de inspección plurianuales.

Rápidas Inversiones en Seguridad Urbana a Través de Iniciativas de Ciudades Inteligentes

Los gigaproyectos como NEOM en Arabia Saudita y la expansión de la red de tráfico inteligente de Dubái integran cámaras térmicas fijas para la seguridad perimetral, el monitoreo de multitudes y la navegación de vehículos autónomos. La Autoridad de Carreteras y Transporte de Dubái añadió visión térmica a los bucles de detección de incidentes en 2024, reduciendo los tiempos de respuesta en las principales arterias.[1]Autoridad de Carreteras y Transporte de Dubái, "Sistema de Gestión de Tráfico Inteligente", rta.ae La Nueva Capital Administrativa de Egipto replica este modelo en edificios gubernamentales y centros de tránsito. Los compradores municipales prefieren paquetes integrales que combinan cámaras, análisis en la nube y gestión de datos cibersegura, convirtiendo las compras únicas en ingresos por suscripción.

Sensores No Refrigerados de Menor Costo que Impulsan la Adopción Comercial

Los precios de los microbolómetros por debajo de USD 100 y los complementos compatibles con teléfonos inteligentes por debajo de USD 500 están llevando el mercado de sistemas de imágenes térmicas hacia pequeñas empresas de construcción e inspectores de viviendas. Magna International envió más de 1,2 millones de unidades de detección térmica automotriz en 2024 y lanzará su plataforma de quinta generación en 2025, anticipando una oportunidad de USD 500 millones a medida que la asistencia avanzada al conductor obtiene respaldo regulatorio. Los dispositivos portátiles asequibles con precios inferiores a USD 1.000 ahora diagnostican ineficiencias de climatización y puntos calientes eléctricos para pequeñas empresas en los Emiratos Árabes Unidos y Sudáfrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y mantenimiento para plataformas refrigeradas | −1.4% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica | Largo plazo (≥ 4 años) |

| Regímenes estrictos de control de exportaciones que limitan la disponibilidad de sensores | −1.1% | África (excl. Sudáfrica), Oriente Medio selecto | Largo plazo (≥ 4 años) |

| Escasez de profesionales certificados en termografía | −0.9% | Sudáfrica, Kenia, Nigeria, Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Degradación del rendimiento por polvo, humedad y calor extremo | −0.7% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Norte de África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Mantenimiento para Plataformas Refrigeradas

Los detectores de onda media refrigerados superan los USD 50.000 por unidad y dependen de enfriadores criogénicos que requieren intervalos de servicio de seis meses en entornos arenosos. Los organismos con presupuesto restringido en África y los estados menores del Golfo optan por alternativas no refrigeradas o aplazan proyectos, lo que ralentiza el crecimiento de los ingresos totales. Los modelos de arrendamiento que transfieren el riesgo de mantenimiento a los proveedores están surgiendo, pero dependen de compradores solventes y marcos regulatorios predecibles.

Regímenes Estrictos de Control de Exportaciones que Limitan la Disponibilidad de Sensores

Las normas ITAR y del Arreglo de Wassenaar limitan la frecuencia de cuadros y el número de píxeles para muchos compradores africanos, extendiendo los ciclos de aprobación hasta un año.[2]Departamento de Estado de los Estados Unidos, Dirección de Controles de Comercio de Defensa, "Reglamentos ITAR", pmddtc.state.gov Los proveedores occidentales se orientan así hacia los mercados del Consejo de Cooperación del Golfo, mientras que los proveedores chinos envían opciones de especificaciones inferiores y sin licencia a África, fragmentando la cadena de suministro y limitando la interoperabilidad entre las fuerzas regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Soluciones: El Hardware Sigue Siendo Dominante, los Servicios se Aceleran

El hardware generó el 71,68% de los ingresos en 2025, reflejando la adquisición sostenida de cámaras, lentes y módulos detectores para fronteras de defensa, terminales petroleras y redes de ciudades inteligentes. Se proyecta que el tamaño del mercado de sistemas de imágenes térmicas para hardware se expanda de manera constante a medida que los gobiernos financian actualizaciones perimetrales. Sin embargo, los servicios superarán a todas las demás categorías con una CAGR del 10,39% a medida que los operadores aseguran contratos de calibración, análisis y capacitación que convierten los desembolsos de capital en gastos operativos predecibles. Los primeros adoptantes, como Advanced Energy Industries, incluyen planes de servicio anuales, fomentando relaciones duraderas con los clientes.

La trayectoria de los servicios también aborda la escasez regional de termógrafos certificados. Los proveedores de capacitación en los Emiratos Árabes Unidos y Sudáfrica cobran hasta USD 1.900 por la certificación de Nivel II, y el lanzamiento en 2024 de la Red de Termógrafos Certificados de África tiene como objetivo armonizar los estándares en más de 20 países. Los ingresos por software siguen la penetración del hardware, ya que los paneles de control alojados en la nube y los motores de inteligencia artificial en el borde monetizan los flujos de datos durante ciclos plurianuales.

Por Tipo de Producto: Las Cámaras Fijas Lideran, las Portátiles Ganan Terreno

Las instalaciones fijas representaron el 58,05% de los ingresos en 2025 debido a la vigilancia de grandes áreas en fronteras, aeropuertos y centros petroquímicos. Estos sistemas se integran con cámaras de luz visible y radares, permitiendo una conciencia situacional por capas. Las unidades portátiles registrarán una CAGR del 9,64% hasta 2031 a medida que los precios caigan por debajo de USD 5.000 y los complementos para teléfonos inteligentes popularicen los diagnósticos de apuntar y disparar para electricistas e inspectores de edificios.

El Hadron 640 de Teledyne FLIR y el Vio F1 de Gremsy ilustran cómo los módulos miniaturizados difuminan las delimitaciones entre plataformas fijas y móviles. La demanda también proviene de las empresas de servicios públicos que ahora entregan cámaras portátiles a los equipos de línea para la detección de fallas en tiempo real. En consecuencia, la participación del mercado de sistemas de imágenes térmicas para portátiles está destinada a ampliarse a medida que los diagnósticos de campo integran controles de infrarrojos en los flujos de trabajo diarios.

Por Aplicación: La Seguridad Domina, el Monitoreo se Dispara

La seguridad y vigilancia absorbió el 46,32% de la demanda total en 2025, ya que los gobiernos regionales invirtieron en cercas fronterizas, puntos de control portuarios y plataformas aeroportuarias. Los ejércitos del Consejo de Cooperación del Golfo especifican detectores de 1280 × 1024 para la clasificación humana a 5 kilómetros, sustentando los pedidos de hardware. Sin embargo, el monitoreo e inspección escalará a una CAGR del 10,17% hasta 2031 a medida que el petróleo y gas, los servicios públicos y las plantas alimentarias se orienten hacia regímenes de mantenimiento basado en condiciones que dependen de feeds de infrarrojos continuos para señalar activos sobrecalentados.

El cribado de fiebre, la detección de fugas de gas y la investigación de laboratorio constituyen el subconjunto de detección y medición. Los mandatos de salud pública posteriores a la pandemia mantienen los carriles de control de temperatura en sitios de alto tráfico, mientras que las plantas petroquímicas despliegan imágenes ópticas de gas para visualizar penachos de metano invisibles a simple vista.

Por Usuario Final: Defensa Sigue Siendo el Mayor, Petróleo y Gas el Más Rápido

El sector aeroespacial y de defensa capturó el 54,06% del gasto en 2025 gracias a las modernizaciones de vehículos blindados y las actualizaciones de visión nocturna integradas en plataformas de armas combinadas. El tamaño del mercado de sistemas de imágenes térmicas para defensa está destinado a expandirse, pero el petróleo y gas superará a todos los demás en impulso con una CAGR del 11,54% a medida que los operadores de producción integran lentes térmicas en paneles de control de gemelos digitales que activan órdenes de trabajo predictivas. Los fabricantes de equipos originales del sector automotriz también se preparan para los mandatos regulatorios sobre frenado de emergencia automático, impulsando futuros pedidos en volumen de cámaras de infrarrojos de onda larga.

La adopción en el sector sanitario incluye el monitoreo neonatal sin contacto y la visualización de venas, mientras que los procesadores de alimentos verifican las temperaturas de cocción y la integridad de los sellos para cumplir con los requisitos de exportación. Estos variados casos de uso amplían la pirámide de ingresos, reduciendo la dependencia excesiva de un único sector vertical.

Análisis Geográfico

Arabia Saudita mantuvo el 37,74% de los ingresos regionales en 2025, respaldada por los objetivos de localización de Visión 2030, la digitalización de la inspección de refinerías de Aramco y el desarrollo de la ciudad inteligente de NEOM. La escala de adquisiciones del reino genera economías unitarias favorables para las matrices de onda media refrigeradas, y las asociaciones de ensamblaje doméstico apuntan a futuras reducciones de costos. Los Emiratos Árabes Unidos ocupan el segundo lugar, aprovechando los despliegues de mantenimiento predictivo de ADNOC y la gestión de tráfico impulsada por inteligencia artificial de Dubái para mantener activos los presupuestos de inspección de tuberías y seguridad urbana.

Los programas de defensa de Turquía, junto con la fabricación interna de detectores en Aselsan, aseguran una demanda constante. África, con una previsión de crecimiento del 10,03% hasta 2031, está liderada por las actualizaciones de seguridad fronteriza de Sudáfrica y las iniciativas de conservación de vida silvestre de Kenia que despliegan cámaras montadas en drones. Las regulaciones fragmentadas y los vacíos de servicio siguen siendo obstáculos, aunque los proveedores chinos aprovechan esta brecha con paquetes de análisis de video integrados con precios muy por debajo de las ofertas occidentales. Nigeria, Egipto y Marruecos emergen como adoptantes de nivel medio en petróleo y gas y protección de infraestructura crítica, aunque limitados por retrasos en las licencias y escasas reservas de técnicos.

En el resto de Oriente Medio —Catar, Kuwait, Omán, Baréin, Irak, Jordania y Líbano— los presupuestos más pequeños pero crecientes apuntan a expansiones aeroportuarias, seguridad de plataformas marinas y la integridad de activos petroquímicos. Los modelos de concesión público-privada distribuyen los costos de capital a lo largo de décadas, haciendo que los servicios térmicos basados en suscripción sean atractivos para los municipios. El mercado de sistemas de imágenes térmicas continúa normalizándose desde una postura centrada en la defensa hacia una herramienta multifacética para la seguridad operativa, la logística y la gobernanza urbana.

Panorama regulatorio

Las implementaciones de imágenes térmicas en Medio Oriente y África operan bajo una combinación de controles de seguridad, construcción, adquisición de servicios públicos y seguridad que varían según el país y el uso final. En el Golfo, el cumplimiento de proyectos suele referenciar normas regionales y nacionales, junto con la aceptación por parte de las autoridades de los informes de inspección. Los ejemplos incluyen la norma del Golfo GSO IEC TS 62446-3:2021 para termografía infrarroja al aire libre en plantas fotovoltaicas y las especificaciones de adquisición de servicios públicos de Dubái que definen el rendimiento técnico mínimo para las cámaras de termografía infrarroja (incluida la resolución del detector y las clasificaciones de protección ambiental).

En los Emiratos Árabes Unidos, los requisitos de aceptación pueden extenderse más allá de las especificaciones del dispositivo hacia la obtención de permisos y la elaboración de informes, incluidas las vías de aprobación para ciertas instalaciones de cámaras térmicas encubiertas a través de la Agencia Reguladora de la Industria de Seguridad de Dubái (SIRA), además de los requisitos de EHS y municipales orientados a proyectos vinculados a las aprobaciones de construcción e inspección. En toda África, las empresas de servicios públicos y las entidades gubernamentales configuran los requisitos mediante licitaciones y especificaciones técnicas para cámaras de termografía y flujos de trabajo de inspección relacionados, lo que influye en qué productos se pueden comprar y cómo se validan. El énfasis en el cumplimiento se está desplazando cada vez más hacia la trazabilidad de la calibración y los operadores calificados, con Arabia Saudita vinculando la calibración y la preparación para auditorías a requisitos específicos del sector, incluidas las inspecciones relacionadas con alimentos alineadas con las prácticas de auditoría de la Autoridad Saudí de Alimentos y Medicamentos. Estas dinámicas elevan el papel de las pruebas locales, el acceso a la calibración y la capacidad de termografía certificada junto con la disponibilidad de hardware, particularmente en los casos en que los controles de exportación ya restringen los sensores enfriados de gama alta.

Análisis de la cadena de valor

La cadena de valor regional está impulsada en gran medida por las importaciones, con núcleos de detectores y muchas lentes obtenidos de fabricantes globales y luego adaptados a los entornos operativos locales por distribuidores e integradores. Un flujo común va desde fabricantes globales de sensores y cámaras (incluidos proveedores con sede en EE. UU., Israel, Europa y China) hasta distribuidores regionales que gestionan la logística de entrada a través de centros en los Emiratos Árabes Unidos y Arabia Saudita, con Dubái utilizado frecuentemente para la consolidación mediante almacenamiento en zonas francas. Aguas abajo, los integradores de sistemas locales y los revendedores de valor agregado se encargan de la puesta en marcha, la integración de VMS y análisis, la resistencia mecánica y los servicios posventa, como la calibración y el mantenimiento preventivo.

Los cuellos de botella tienden a concentrarse alrededor de materiales ópticos infrarrojos especializados (por ejemplo, vidrio de germanio o calcogenuro), la capacidad limitada a nivel de oblea para algunos tipos de detectores, y los plazos de entrega de licencias de exportación para sensores térmicos controlados, lo que puede retrasar las entregas varios meses en plataformas de nivel de defensa. La preparación en servicios es un diferenciador clave para los operadores aguas abajo. Los integradores que pueden ofrecer inspecciones in situ y captura de datos térmicos mediante drones, incluidos los flujos de trabajo de termografía fotovoltaica solar y mapeo de microclimas utilizados en grandes proyectos sauditas, ayudan a convertir las ventas de hardware en ingresos recurrentes por inspección, análisis y mantenimiento, mientras reducen el tiempo de inactividad del cliente en condiciones desérticas difíciles.

Panorama Competitivo

El mercado de sistemas de imágenes térmicas presenta una concentración moderada. Seis grandes empresas de defensa occidentales —Teledyne FLIR, L3Harris, Lockheed Martin, BAE Systems, Leonardo DRS y Elbit Systems— dominan la mayoría de las ventas de detectores refrigerados, aprovechando la fabricación propia, el conocimiento de la robustización y las relaciones integradas con los ministerios de defensa. Los fabricantes chinos como Hangzhou Hikvision, Guide Infrared y Zhejiang Dali suministran cámaras no refrigeradas de 384 × 288 y 640 × 512 con precios competitivos, combinadas con software de gestión de video, escalando rápidamente las instalaciones comerciales en puertos marítimos y parques industriales.

Thermoteknix, Testo, Optris y Ametek-Land se especializan en dispositivos radiométricos de alta precisión para el control de procesos y la investigación científica, diferenciándose por la trazabilidad de la calibración y el cumplimiento de la norma ISO 9001. Las empresas emergentes norteamericanas, en particular Seek Thermal e Infrared Cameras Inc., democratizan las imágenes portátiles por debajo de USD 500, ampliando la base de usuarios entre los gestores de instalaciones y los electricistas.

La integración tecnológica establece los límites competitivos. Los proveedores que integran chips de inferencia de inteligencia artificial en el borde reducen la latencia y los costos de ancho de banda, algo crítico para las plataformas petroleras remotas y los puestos avanzados en el desierto. El cumplimiento de los regímenes de exportación ITAR y del Arreglo de Wassenaar segmenta aún más a los proveedores: las grandes empresas occidentales enfatizan el apoyo en licencias para los aliados del Consejo de Cooperación del Golfo, mientras que las empresas chinas atienden a los compradores africanos con menos restricciones. Los espacios emergentes sin explotar se encuentran en las pilas de percepción para vehículos autónomos, las cargas útiles de drones para inspecciones marinas y el análisis de la salud de transformadores en redes eléctricas.

Líderes de la Industria de Sistemas de Imágenes Térmicas de Oriente Medio y África

Teledyne FLIR LLC

L3Harris Technologies Inc.

Lockheed Martin Corporation

BAE Systems plc

Leonardo DRS Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La adquisición para defensa y seguridad marítima continúa creando oportunidades para conjuntos integrados de vigilancia infrarroja que combinan sensores con software e integración a bordo, en lugar de cámaras independientes. Un ejemplo relevante es la selección por parte de Abu Dhabi Ship Building, de EDGE Group, de HGH para proporcionar sistemas de vigilancia infrarroja y su software CYCLOPE para ocho patrulleras costeras bajo el programa Al Dorra de Kuwait, anunciado en julio de 2026. Programas como este respaldan la demanda de cargas útiles térmicas de largo alcance, fusión multisensor y soporte de ciclo de vida entregado a través de la construcción naval regional y la integración de sistemas.

El marco de localización de Arabia Saudita también amplía el espacio disponible para proveedores que pueden combinar hardware térmico con soporte en el país, mantenimiento en depósito y planes de localización aprobados. El contrato de Teledyne FLIR Defense para suministrar unidades móviles de vigilancia del Sistema de Vigilancia de Vehículos Ligeros (LVSS) a una entidad militar saudí, coordinado con un plan de localización aprobado por GAMI (anunciado en marzo de 2025), muestra cómo las ofertas ganadoras combinan cada vez más el rendimiento, la garantía de entrega y el contenido local. Fuera de la defensa, la inspección térmica mediante drones para infraestructura fotovoltaica solar y megaproyectos respalda una vía comercial para cargas útiles radiométricas no enfriadas y servicios de análisis, con una demanda determinada por las especificaciones de las empresas de servicios públicos, las normas de termografía fotovoltaica (GSO IEC TS 62446-3:2021) y los requisitos de los operadores para mediciones calibradas e informes calificados.

Desarrollos recientes del sector

- Julio de 2026: HGH obtuvo un contrato de Abu Dhabi Ship Building, de EDGE Group, para equipar ocho patrulleras costeras del programa Al Dorra de la Armada de Kuwait con sistemas de vigilancia infrarroja y software CYCLOPE. El contrato refuerza la demanda de vigilancia térmica integrada más software en seguridad marítima, y fortalece el papel de la construcción naval regional y la integración de sistemas en la adquisición de imágenes térmicas.

- Noviembre de 2025: Teledyne FLIR Defense anunció liderazgo con sede en Riad y confirmó avances en su licencia de Sede Regional Saudí, con una apertura planificada de la sede en Riad a mediados de 2026. El establecimiento de una sede regional saudí se alinea con las expectativas de adquisición y localización en el país y mejora la cercanía para el apoyo a licitaciones, la coordinación de entregas y los servicios de sostenimiento para programas de vigilancia con capacidad térmica.

- Marzo de 2025: Teledyne FLIR Defense firmó un contrato de 7,8 millones de USD con Middle East Task Company (METCO) para proporcionar unidades móviles de vigilancia del Sistema de Vigilancia de Vehículos Ligeros (LVSS) a una entidad militar en Arabia Saudita, respaldado por un plan de localización aprobado coordinado por GAMI. El acuerdo amplía la presencia de la vigilancia térmica móvil e indica una preferencia de adquisición por soluciones empaquetadas con localización y soporte de ciclo de vida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre los sistemas de imágenes térmicas vendidos y utilizados en Medio Oriente y África, incluidas cámaras térmicas fijas y portátiles, además del software y los servicios relacionados que respaldan directamente la captura, el análisis y el uso de imágenes térmicas.

Exclusiones de alcance: excluimos las ópticas de visión nocturna adyacentes que no utilizan detección térmica, y excluimos los componentes generales de CCTV que no están diseñados específicamente para imágenes térmicas.

Descripción general de la segmentación

- Por Soluciones

- Hardware

- Software

- Servicios

- Por Tipo de Producto

- Cámaras Térmicas Fijas

- Cámaras Térmicas Portátiles

- Por Aplicación

- Seguridad y Vigilancia

- Monitoreo e Inspección

- Detección y Medición

- Por Usuario Final

- Aeroespacial y Defensa

- Automotriz

- Salud y Ciencias de la Vida

- Petróleo y Gas

- Alimentos y Bebidas

- Otros Usuarios Finales

- Por Geografía

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- Oriente Medio

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la elaboración de un mapa claro de demanda por país y uso final, y luego se verificó qué se está adquiriendo, instalando y utilizando realmente. Nos basamos en fuentes públicas como UN Comtrade y portales aduaneros nacionales para determinar la dirección comercial, contexto centrado en defensa (similar a los informes de SIPRI), y portales de adquisiciones gubernamentales y boletines de licitaciones donde el equipo térmico se especifica visiblemente.

Para mantener los supuestos fundamentados, también revisamos fuentes como comunicados de autoridades de aviación civil para programas de seguridad aeroportuaria, actualizaciones públicas de reguladores de petróleo y gas o compañías petroleras nacionales sobre actividad de inspección, y revistas revisadas por pares que analizan casos de uso de termografía y requisitos de rendimiento típicos. Se utilizaron informes anuales de empresas, presentaciones para inversores y prensa creíble para comprender los cambios en la combinación de productos y los movimientos de precios. En algunos casos, también hicimos referencia a suscripciones de pago para datos financieros de empresas, noticias y finanzas, patentes y seguimiento de licitaciones para verificar cronologías y exposición de ingresos. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre adopción, precios y la división entre usos de seguridad y usos de inspección, ya que estos pueden cambiar rápidamente con los presupuestos y los plazos de los proyectos. Hablamos con una combinación de proveedores, distribuidores e integradores de sistemas, y también con usuarios finales en defensa y seguridad civil, operaciones de petróleo y gas, y equipos de mantenimiento industrial en toda la región.

Debido a que este es un mercado multinacional, las entradas se verificaron en los centros de demanda del Golfo y también en los principales compradores africanos, y luego los supuestos finales se triangularon en función de lo que realmente se está adquiriendo e implementando sobre el terreno.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Altos ejecutivos: 16% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 16% | Gerentes: 53% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se elaboró utilizando un modelo descendente y ascendente. En el lado descendente, los grupos de demanda por país se reconstruyeron utilizando una combinación práctica de despliegues de infraestructura de seguridad, señales de modernización de la defensa, intensidad de inspección industrial y el ciclo de reemplazo de la base instalada, que luego se convirtió en valor utilizando bandas de precios típicas del sistema.

Esos totales se corroboraron mediante verificaciones ascendentes selectivas, principalmente una consolidación de la exposición de ingresos de proveedores y canales muestreados en la región, además de una rápida verificación de sentido común mediante ASP x volumen de unidades para cámaras fijas y portátiles. Si un país tenía poca visibilidad en un canal, cubrimos la brecha utilizando indicadores proxy como los patrones de importación, la frecuencia de licitaciones y la curva de adopción de países cercanos, y luego lo normalizamos durante las llamadas con expertos.

Para el pronóstico, se utilizó el análisis de escenarios para que el modelo pueda reflejar los tiempos presupuestarios y los retrasos de proyectos que son comunes en los programas de defensa y seguridad pública. Los insumos clave que rastreamos (a modo ilustrativo) incluyeron nuevos proyectos de vigilancia de fronteras e infraestructura crítica, actualizaciones de seguridad aeroportuaria, el ritmo del gasto en inspección de petróleo y gas, el cambio en la combinación entre dispositivos fijos y portátiles, la preferencia por enfriado versus no enfriado en casos de uso de alto rendimiento, y el movimiento de precios esperado por los ciclos de renovación de productos.

Validación de datos y ciclo de actualización

Los resultados se verificaron en múltiples niveles para que los saltos inusuales no pasen sin explicación. Comparamos el modelo con señales independientes como anuncios de adquisiciones, dirección comercial y la economía unitaria implícita, y luego investigamos las variaciones por país y por aplicación antes de la aprobación final.

Se realiza una segunda revisión por parte de un analista para verificar la lógica, la aritmética y la coherencia de los supuestos, y se activa un nuevo contacto cuando la retroalimentación sobre precios, alcance o adopción entra en conflicto entre grupos de encuestados. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, como grandes adjudicaciones de contratos, cambios de política o restricciones repentinas de suministro. Antes de la entrega, realizamos una revisión final para que los clientes reciban la vista más actualizada.

Estimación de mercado de Mordor Intelligence del mercado de sistemas de imágenes térmicas de Medio Oriente y África comparada con otras estimaciones publicadas

Las cifras publicadas para este mercado pueden parecer muy dispares porque la línea de alcance se traza de manera diferente y la lógica de precios se maneja de distintas formas. Las diferencias también surgen cuando una estimación se construye únicamente en torno a proyectos de seguridad pública, y otra incorpora la termografía industrial y los servicios de posventa.

Algunas cifras publicadas también amplían el alcance para incluir gastos adyacentes en visión nocturna o cámaras de vigilancia en general, y pueden mantener los precios estables incluso cuando la combinación se desplaza hacia dispositivos no enfriados de menor costo. Mordor Intelligence contabiliza el hardware más el software y los servicios directamente vinculados para los sistemas de imágenes térmicas en Medio Oriente y África, y excluye los CCTV no térmicos y las ópticas de visión nocturna no térmicas, de modo que el valor se mantenga vinculado a un grupo de demanda térmica repetible.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,83 mil millones de USD (2025) | |

| Editorial de la Industria A | 0,83 mil millones de USD (2024) | Utiliza 2024 como año base y una canasta más amplia de casos de uso, con precios mantenidos más estables a lo largo del pronóstico, lo que puede comprimir el salto observado cuando la combinación de proyectos cambia por país. |

| Editorial de Investigación B | 0,41 mil millones de USD (2024) | Parece centrar la estimación en un conjunto más limitado de implementaciones de cámaras térmicas, con una captura menos explícita del valor de software y servicios, lo que puede subestimar el gasto total en programas empresariales y de defensa. |

La diferencia proviene principalmente de lo que se cuenta como parte de las imágenes térmicas y de cómo se ancla el año base. Al mantener el mercado vinculado a tipos de productos claros, aplicaciones y señales de demanda específicas por región, la cifra final se mantiene rastreable y más fácil de reproducir cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de imágenes térmicas de Oriente Medio y África en 2031?

Se espera que el mercado de sistemas de imágenes térmicas de Oriente Medio y África alcance USD 1,41 mil millones en 2031, respaldado por una CAGR del 9,27%.

¿Qué segmento crece más rápido por soluciones?

Se prevé que los Servicios registren una CAGR del 10,39% a medida que los compradores se orientan hacia suscripciones de calibración, capacitación y análisis.

¿Qué participación del mercado tiene actualmente Arabia Saudita?

Arabia Saudita representó el 37,74% de los ingresos regionales en 2025.

¿Por qué están ganando popularidad las cámaras térmicas portátiles?

La caída de precios por debajo de USD 5.000 y los dispositivos compatibles con teléfonos inteligentes por debajo de USD 500 están habilitando diagnósticos bajo demanda para servicios públicos, construcción y mantenimiento de instalaciones.

¿Qué aplicación tiene previsto acelerar más?

Se prevé que el monitoreo e inspección se expanda a una CAGR del 10,17% a medida que las industrias avanzan hacia el mantenimiento basado en condiciones.

¿Qué frena la adopción de plataformas térmicas refrigeradas?

Los costos de adquisición superiores a USD 50.000 y las elevadas exigencias de mantenimiento limitan la adopción entre los organismos con presupuesto restringido, especialmente en África y las naciones más pequeñas del Golfo.

Última actualización de la página el: