Tamaño y participación del mercado de baterías de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 10.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de baterías de Oriente Medio y África por Mordor Intelligence

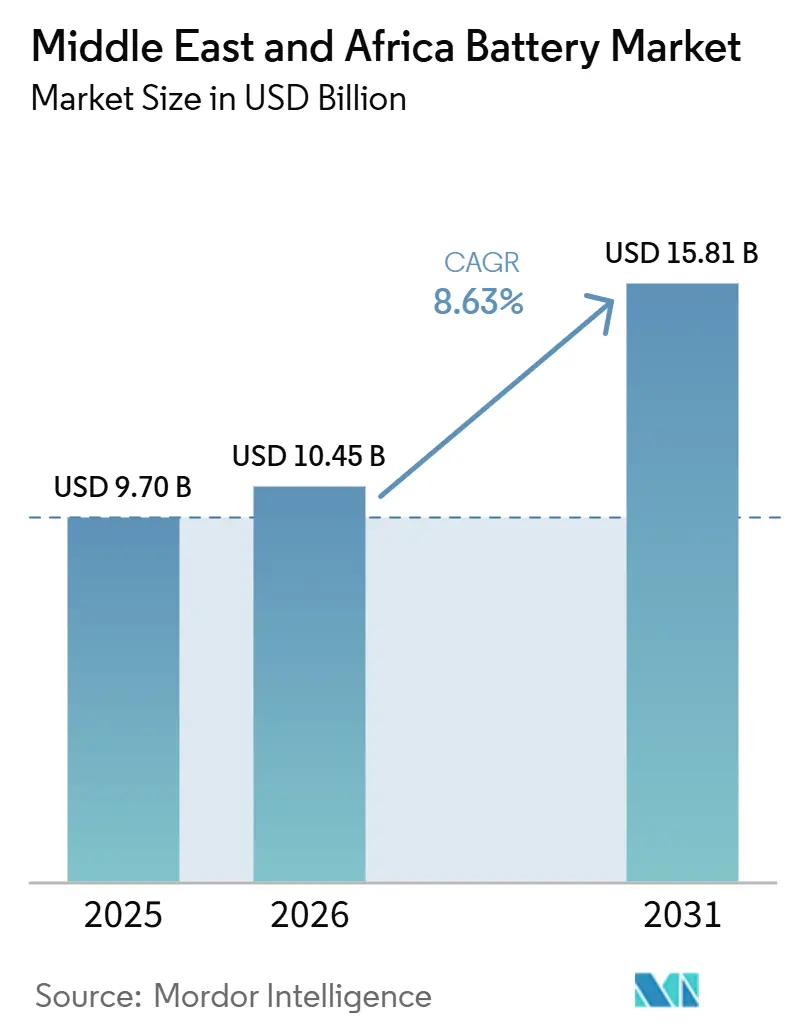

Se proyecta que el tamaño del Mercado de Baterías de Oriente Medio y África se expanda desde USD 9,70 mil millones en 2025 y USD 10,45 mil millones en 2026 hasta USD 15,81 mil millones para 2031, registrando una CAGR del 8,63% entre 2026 y 2031. Hoy en día, las ambiciosas adquisiciones de almacenamiento a escala de servicios públicos en el Consejo de Cooperación del Golfo y los programas de mini-redes en el África subsahariana están acelerando la demanda, mientras que los anuncios de gigafábricas en Arabia Saudita y Marruecos señalan la transición de la región de importadora a productora.[1]Anu Bhambhani, "Fragmentos de Noticias de Energía Solar Fotovoltaica de Oriente Medio y África: Costos de Almacenamiento de Energía 'Récord' a 73–75 USD/kWh y Más," TaiyangNews, taiyangnews.info La caída de los precios de los paquetes de iones de litio, las crecientes necesidades de estabilidad de la red y la adopción de vehículos eléctricos (VE) sustentan el crecimiento a corto plazo. Al mismo tiempo, el financiamiento concesional respaldado por donantes está reduciendo el riesgo de los primeros despliegues de almacenamiento en Egipto, Kenia y Nigeria, y los costos instalados récord de USD 73-75 por kilovatio-hora en las licitaciones sauditas demuestran que el mercado de baterías de Oriente Medio y África se está acercando a los parámetros de referencia de costos globales. La presión competitiva de los fabricantes de celdas chinos y las políticas de localización de los fondos soberanos de riqueza del Golfo continúan comprimiendo los márgenes, pero aceleran la transferencia de tecnología.

Conclusiones clave del informe

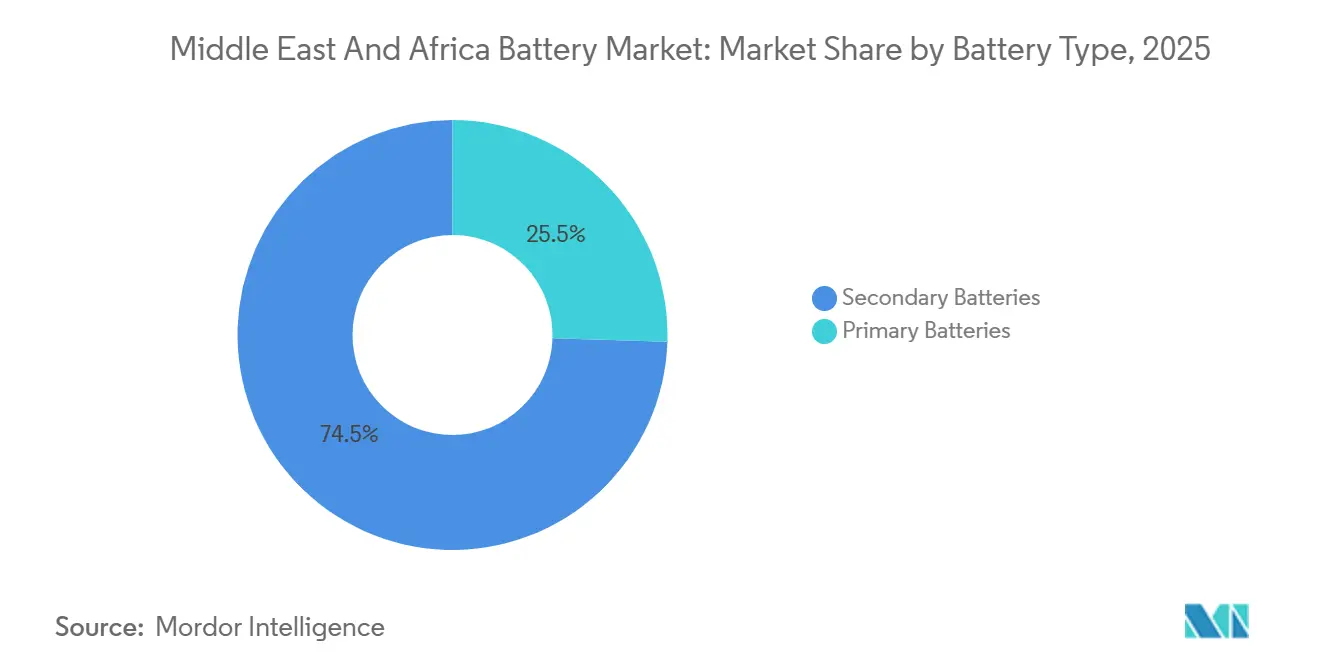

- Por tipo de batería, las baterías secundarias representaron el 74,5% de la participación del mercado de baterías de Oriente Medio y África en 2025. Se prevé que las baterías secundarias se expandan a una CAGR del 15,8% hasta 2031.

- Por tecnología, el litio-ion capturó el 34,9% de la participación en ingresos del tamaño del mercado de baterías de Oriente Medio y África en 2025. Se proyecta que las baterías de estado sólido crezcan a una CAGR del 22,4% entre 2026 y 2031.

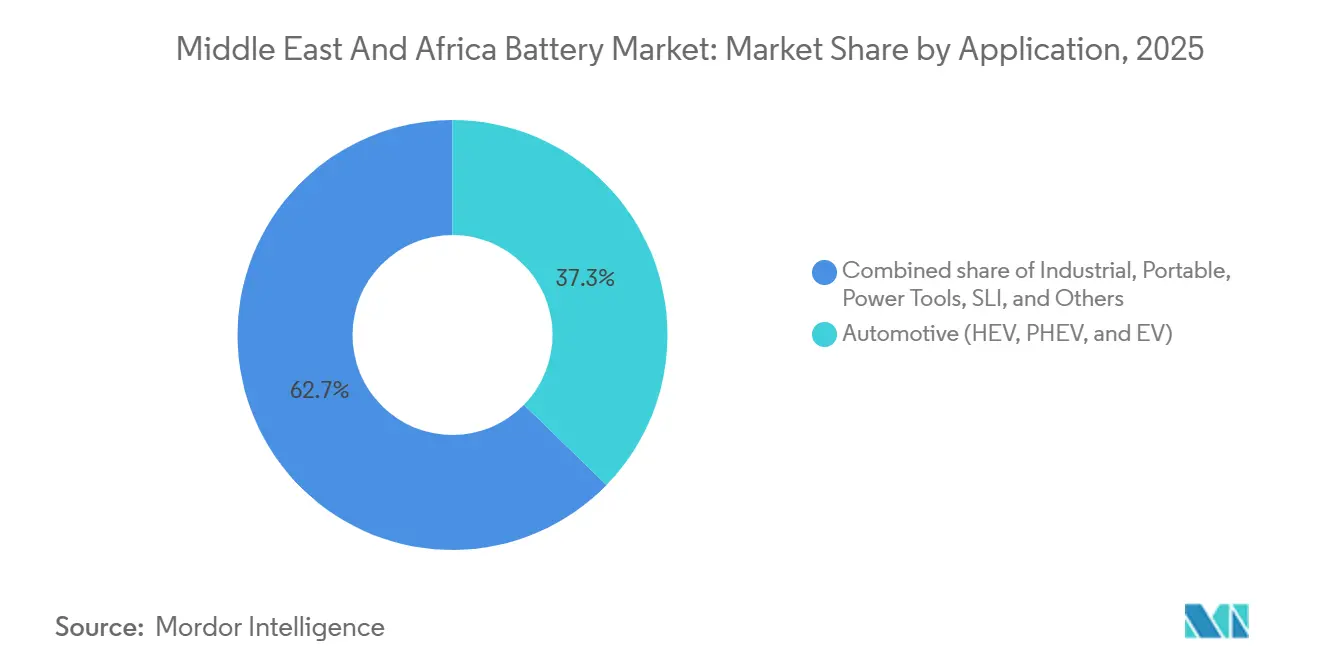

- Por aplicación, las baterías automotrices representaron el 37,3% de la participación del mercado de baterías de Oriente Medio y África en 2025. Se espera que las aplicaciones de baterías industriales registren una CAGR del 10,6% hasta 2031.

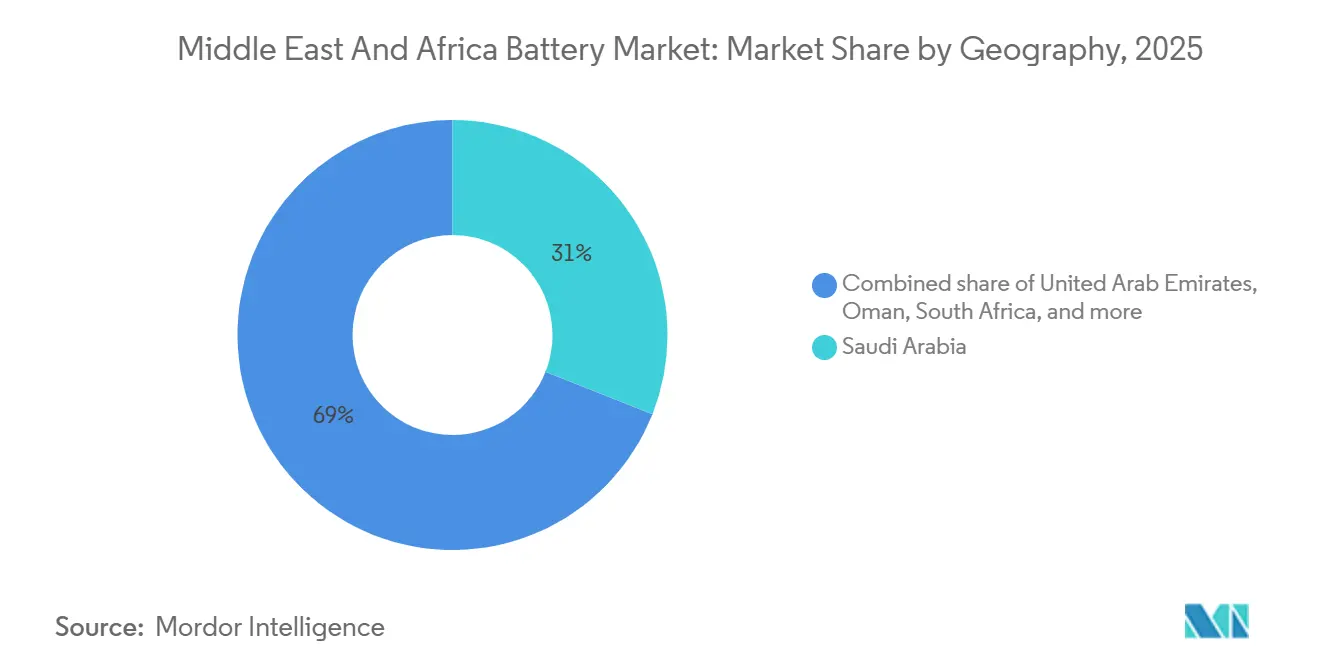

- Por geografía, Arabia Saudita lideró con una participación en ingresos del 31,0% del mercado de baterías de Oriente Medio y África en 2025. Se espera que Omán registre la CAGR más rápida del 14,7% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de baterías de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Caída de los precios de las baterías de litio-ion | 2.10% | CCG, Sudáfrica, licitaciones panregionales | Corto plazo (≤ 2 años) |

| Rápida adopción de VE y objetivos de electrificación del CCG | 1.80% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Adopción de energía solar distribuida + almacenamiento en el África sin conexión a la red | 1.50% | Nigeria, Kenia, Etiopía | Mediano plazo (2-4 años) |

| Localización de gigafábricas de celdas y paquetes | 1.30% | Arabia Saudita, Marruecos | Largo plazo (≥ 4 años) |

| Modernización de litio en torres de telecomunicaciones | 0.90% | Nigeria, Kenia, Sudáfrica, Egipto | Corto plazo (≤ 2 años) |

| Inestabilidad de la red que impulsa la sustitución del plomo-ácido | 0.70% | Nigeria, Egipto, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Caída de los precios de las baterías de litio-ion

Los precios de los paquetes de litio-ion cayeron a USD 108 por kilovatio-hora en diciembre de 2025, frente a USD 139 en 2023, reduciendo la brecha de costos con las baterías de plomo-ácido y mejorando el costo total de propiedad para el respaldo de telecomunicaciones y el almacenamiento de servicios públicos de cuatro horas.[2]BloombergNEF, "Precios de paquetes de baterías en 2025," about.bnef.com Los proyectos Tabuk y Hail de Arabia Saudita establecieron un récord regional de USD 73-75 por kilovatio-hora al desplegar celdas de litio-hierro-fosfato (LFP) de 1.175 Ah de HiTHIUM, lo que subraya cómo las adquisiciones en volumen y la escala de la cadena de suministro china se trasladan a los compradores. Las licitaciones transparentes en los estados del CCG y en Sudáfrica capturan estos ahorros de inmediato, mientras que los aranceles de importación y la volatilidad cambiaria moderan los beneficios en Kenia y Nigeria. El proyecto solar más almacenamiento Obelisk de 1,1 GW en Egipto, financiado por prestamistas multilaterales, demuestra que la paridad del costo nivelado de energía con las plantas de gas natural de pico está al alcance en mercados de alta insolación.[3]Sam Peters, "La energía solar y las baterías podrían ayudar a Egipto a superar sus apagones," CNN, cnn.com En general, la caída de los costos de los paquetes refuerza el camino del mercado de baterías de Oriente Medio y África hacia la escala, especialmente donde los subsidios o la deuda concesional reducen aún más los costos de financiamiento.

Rápida adopción de VE y objetivos de electrificación del CCG

La Iniciativa Verde de VE de Arabia Saudita tiene como objetivo alcanzar una penetración del 30% de VE en Riad para 2030, impulsada por Ceer Motors y un memorando de entendimiento de fabricación entre Saudi Aramco y BYD. Los Emiratos Árabes Unidos tienen como objetivo una participación del 20% de VE en Dubái y del 10% en Abu Dabi, con más de 740 cargadores públicos ya instalados a finales de 2024. Estos mandatos diversifican las economías petroleras y anclan nuevas cadenas de valor industrial, impulsando la demanda de baterías y promoviendo inversiones en reciclaje. Catar, Omán y Egipto replican el modelo a menor escala, mientras que la inversión soberana de USD 346 millones de Marruecos en la gigafábrica de Gotion en Kenitra sustenta la producción de baterías orientada a la exportación. El crecimiento de los VE, por lo tanto, adelanta la producción local de celdas, acorta las cadenas de suministro hacia los fabricantes de equipos originales europeos e integra el mercado de baterías de Oriente Medio y África en las plataformas automotrices globales.

Adopción de energía solar distribuida + almacenamiento en el África sin conexión a la red

El Plan de Transición Energética de Nigeria prevé adiciones de 5 GW de energía solar y 2,5 GW de almacenamiento en baterías, respaldadas por USD 3.600 millones recaudados hasta la fecha y estructuradas en torno a minirredes y sistemas solares para el hogar. El programa DREAM de Etiopía, financiado por el Banco Africano de Desarrollo, apoya la irrigación mediante minirredes solares con almacenamiento en baterías para 300.000 beneficiarios rurales. El sistema de almacenamiento de energía en baterías (BESS) de 100 MWh de Kenia, respaldado por el Banco Mundial y previsto para 2026, complementa la energía geotérmica y eólica. Estos modelos distribuidos evitan la construcción de redes de transmisión, suministrando electricidad en un plazo de 18 meses y desbloqueando cargas productivas nocturnas. La asequibilidad sigue siendo un obstáculo: los sistemas sin conexión a la red cuestan entre USD 225 y 400 por hogar frente a una disposición a pagar inferior a USD 150, pero el financiamiento basado en resultados y los ingresos por créditos de carbono cierran las brechas. A medida que las curvas de costos disminuyen, el mercado de baterías de Oriente Medio y África experimenta un aumento de volúmenes provenientes de empresas solares de pago por uso y de servicios públicos financiados por donantes.

Localización de gigafábricas de celdas y paquetes (Arabia Saudita, Marruecos)

La gigafábrica de primera fase de Gotion High-Tech por USD 1.300 millones en Kenitra apunta a una producción anual de 20 GWh a partir de 2026, con un escalado a 100 GWh con un presupuesto de USD 6.500 millones. El proyecto integra líneas de cátodo y ánodo, crea 17.000 empleos y funciona con energía eólica dedicada junto con una planta de almacenamiento de 2 GWh. Arabia Saudita aprovecha una cartera de licitaciones de 2,5 GW/10 GWh para atraer a BYD y posibles empresas conjuntas con Aramco, integrando la fabricación y la I+D dentro de su marco Visión 2030. La localización asegura el suministro, reduce los costos de llegada al destino y posiciona al mercado de baterías de Oriente Medio y África como cobertura ante los riesgos arancelarios en Europa y América del Norte.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Restricciones en el suministro de materias primas (Li, Co) | -1.20% | Global, con foco en el cobalto de la República Democrática del Congo | Mediano plazo (2-4 años) |

| Elevado costo inicial en mercados africanos sensibles al precio | -0.90% | Nigeria, Kenia, Etiopía | Corto plazo (≤ 2 años) |

| Ecosistema de reciclaje débil y regulaciones sobre plomo | -0.60% | En toda la región | Largo plazo (≥ 4 años) |

| Fragmentación de incentivos políticos | -0.50% | CCG, Norte de África, África subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones en el suministro de materias primas (Li, Co)

Los precios al contado del carbonato de litio se desplomaron de USD 80.000 por tonelada en 2022 a USD 10.000 en 2024, para luego recuperarse a USD 11.500 a principios de 2025, lo que perturbó las negociaciones de contratos y comprimió los márgenes de los fabricantes. El cobalto sigue concentrado en un 70% en la República Democrática del Congo, lo que eleva los costos de cumplimiento ESG bajo las normativas de baterías de la Unión Europea y Estados Unidos. Los fabricantes de equipos originales responden pivotando hacia las químicas de LFP sin cobalto, mientras que Marruecos aprovecha sus reservas de fosfato para los precursores de cátodo. Arabia Saudita y Omán exploran la recuperación de litio de salmueras de campos petroleros. Por lo tanto, la volatilidad del suministro modera, pero no descarrila, la trayectoria de crecimiento del mercado de baterías de Oriente Medio y África.

Elevado costo inicial en mercados africanos sensibles al precio

Un PIB per cápita de USD 2.200 en Nigeria y USD 1.100 en Etiopía limita la adopción comercial más allá de los casos de uso respaldados por donantes o corporaciones. El Programa Nacional de Electrificación de Etiopía fija los costos de los sistemas sin conexión a la red en USD 225-400 por hogar, frente a una disposición a pagar inferior a USD 150, lo que requiere licitaciones de subsidio. La deuda concesional al 1,25% a 30 años permitió a Kenia financiar su BESS de 100 MWh; las tasas comerciales superiores al 12% harían inviables proyectos similares. Por lo tanto, la asequibilidad sigue siendo un freno en el mercado de baterías de Oriente Medio y África fuera de los programas del CCG respaldados por el Estado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de batería: las celdas recargables amplían su ventaja

Las baterías secundarias controlaron el 74,5% de la participación del mercado de baterías de Oriente Medio y África en 2025, lo que refleja el auge de las modernizaciones en telecomunicaciones y la adopción de VE. Se prevé que el segmento registre una CAGR del 15,8% hasta 2031, impulsando el tamaño del mercado de baterías de Oriente Medio y África para recargables muy por encima de USD 12.000 millones al final del período. El aumento de la vida útil de los ciclos, la caída de los costos de los paquetes y las crecientes opciones de financiamiento sustentan la penetración en los nichos de sistemas de alimentación ininterrumpida (UPS), minirredes y potencia de tracción.

Las baterías primarias ahora ocupan roles especializados en defensa y detección remota. Aunque ofrecen alta densidad energética, el endurecimiento de las regulaciones de residuos y la mejora de la economía de los recargables erosionan su atractivo relativo. Las unidades de plomo-ácido pierden participación cada año a medida que las empresas de torres de telecomunicaciones y los clientes comerciales e industriales migran al litio-ion, habilitados por contratos de pago por ahorro. A lo largo del horizonte de pronóstico, la penetración de los recargables aumenta aún más a medida que los planes de electrificación financiados por donantes especifican baterías de un mínimo de 2.000 ciclos para los sistemas comunitarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tecnología: el litio-ion domina, el estado sólido en el horizonte

Las variantes de litio-ion representaron el 34,9% del mercado de baterías de Oriente Medio y África en 2025, y el segmento se beneficia de la localización de la cadena de suministro y de químicas diversas que cubren las necesidades automotrices, estacionarias y de potencia de tracción. Dentro del litio-ion, el LFP supera al níquel-manganeso-cobalto en el almacenamiento estacionario gracias a su estabilidad térmica.

Las baterías de estado sólido pasan de ensayos piloto a producción comercial después de 2027, expandiéndose a una CAGR del 22,4%. Los primeros volúmenes se destinan a los VE premium importados en los mercados del CCG, mientras que las caídas de costos determinan la penetración en el mercado masivo de mediados de la década de 2030. Las baterías de flujo y los sistemas de sodio-azufre siguen siendo de nicho, sirviendo a microrredes industriales de larga duración. Las tecnologías emergentes de ion-sodio podrían reducir los costos del litio, pero requieren demostrar una durabilidad de 3.000 ciclos en climas desérticos antes de una adopción generalizada.

Por aplicación: el almacenamiento industrial avanza con fuerza

Las baterías automotrices aportaron el 37,3% de los ingresos de 2025 en el mercado de baterías de Oriente Medio y África, ancladas por 34.970 VE en las carreteras de los Emiratos Árabes Unidos y el objetivo de penetración del 30% de Riad.[4]PwC Oriente Medio, "Actualización del mercado de VE en los Emiratos Árabes Unidos 2025," pwc.com Sin embargo, los usos industriales, incluidos las telecomunicaciones, los sistemas de alimentación ininterrumpida (UPS) y el almacenamiento a escala de red, proyectan eclipsar el crecimiento automotriz con una CAGR del 10,6%. El tamaño del mercado de baterías de Oriente Medio y África para los proyectos conectados a la red aumenta significativamente a medida que el BESIPPPP de Sudáfrica y los programas de productores de energía independientes de Egipto autorizan más capacidad en megavatios-hora.

La electrónica portátil y las herramientas eléctricas forman un segmento maduro con un crecimiento modesto de un solo dígito. La demanda de arranque-alumbrado-ignición (SLI) disminuye a medida que aumentan las ventas de VE, pero las flotas de vehículos heredados sostienen los volúmenes de reemplazo hasta finales de la década de 2020. En conjunto, el almacenamiento industrial se convierte en el motor de crecimiento de ingresos, mientras que el sector automotriz sustenta la escala de fabricación y la transferencia de tecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Arabia Saudita comandó el 31,0% del mercado de baterías de Oriente Medio y África en 2025, aprovechando un objetivo de 48 GWh para 2030 y una cartera de licitaciones de 2,5 GW/10 GWh valorada en SAR 6.730 millones (USD 1.800 millones). El contrato de 12,5 GWh de BYD y la base instalada de 7,8 GWh de Sungrow convierten al reino en el mayor comprador individual de la región. Los Emiratos Árabes Unidos le siguen con el proyecto Masdar de 19 GWh de Abu Dabi y una densa red de estaciones de carga que sustenta la mayor adopción per cápita de VE de la región.

La CAGR proyectada del 14,7% de Omán proviene de un plan de 20 GW de energías renovables y ambiciones de exportación de hidrógeno verde que requieren reservas de almacenamiento de varias horas. Catar, Kuwait y Baréin avanzan con mayor cautela, aunque sus hojas de ruta de política pública ya hacen referencia a licitaciones de baterías tras observar las caídas de costos de Arabia Saudita y los Emiratos Árabes Unidos.

El impulso del norte de África está orientado a la exportación. La gigafábrica de Kenitra en Marruecos capta la demanda europea bajo acuerdos de libre comercio, mientras que el objetivo de energías renovables de la Visión 2030 de Egipto impulsa despliegues a escala de servicios públicos financiados por el Banco Europeo de Reconstrucción y Desarrollo y el Banco Africano de Desarrollo. Los apagones por racionamiento de carga en Sudáfrica y los contratos del BESIPPPP anclan la oportunidad comercial para los integradores. En contraste, el África subsahariana depende de minirredes financiadas por donantes: el compromiso solar de 5 GW más 2,5 GW de almacenamiento de Nigeria, el objetivo de 400 MWh de Kenia y el programa DREAM de Etiopía ilustran cómo el capital concesional canaliza el almacenamiento hacia proyectos de acceso a la energía.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Panorama competitivo

Los fabricantes de celdas globales convergen en las licitaciones del CCG, lo que otorga al mercado de baterías de Oriente Medio y África un perfil moderadamente concentrado. Contemporary Amperex Technology obtuvo el pedido de 19 GWh de Abu Dabi, mientras que BYD aseguró el contrato de 12,5 GWh de Arabia Saudita, utilizando el liderazgo en precios para consolidar compromisos plurianuales de suministro. LG Energy Solution y Samsung SDI siguen activos, pero aún no han igualado las ofertas chinas en términos de costo.

Los campeones regionales emergen a través de la localización. La planta de Kenitra de Gotion High-Tech integra líneas de cátodo aguas arriba y se beneficia de la energía eólica marroquí a USD 0,03 por kWh. En Arabia Saudita, las posibles alianzas entre BYD y Aramco aprovechan el conocimiento petroquímico y el financiamiento soberano. Los ensambladores locales como Middle East Battery Company modernizan las torres de telecomunicaciones, apoyándose en los canales establecidos de plomo-ácido para pivotar hacia el litio.

La diferenciación en el mercado se centra en el formato de la celda y la duración. La celda LFP de 1.175 Ah de HiTHIUM redujo el número de bastidores y la complejidad de la gestión térmica, permitiendo precios récord en el CCG. ESS Inc. posiciona unidades de flujo de hierro para los productores de energía independientes nigerianos que buscan 8 horas de tiempo de funcionamiento y vida útil de ciclos ilimitada. La certificación bajo las normas IEC e ITU es ahora un requisito previo, lo que eleva las barreras de entrada para los competidores más pequeños.

Líderes de la industria de baterías de Oriente Medio y África

-

Exide Industries Ltd

-

First National Battery Pty Ltd

-

Middle East Battery Company (MEBCO)

-

EnerSys

-

Amara Raja Batteries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo de 2026: Masdar, un desarrollador de energías renovables de los Emiratos Árabes Unidos, firmó un acuerdo con Sungrow. El acuerdo contempla el suministro de 7,5 GWh de sistemas de almacenamiento de energía en baterías (BESS) para una importante iniciativa de energía renovable en Abu Dabi. Este proyecto desempeña un papel fundamental en el fortalecimiento de la integración de energías renovables a gran escala y en garantizar la estabilidad de la red en los Emiratos Árabes Unidos.

- Septiembre de 2025: Saudi Electricity Company adjudicó contratos de BESS de 4,9 GWh para Tabuk y Hail a USD 73-75 por kWh, con HiTHIUM como proveedor.

- Julio de 2025: El Banco Africano de Desarrollo otorgó USD 1,2 millones para el estudio de viabilidad nacional de BESS de Nigeria.

- Junio de 2024: Gotion High-Tech inició los trabajos preliminares en la gigafábrica de Kenitra en Marruecos, con una primera fase valorada en USD 1,3 mil millones.

- Mayo de 2024: ESS Inc. recibió un pedido de batería de flujo de hierro de 1 MW/8 MWh del productor independiente de energía nigeriano Sapele, respaldado por financiamiento del Banco de Exportación e Importación de los Estados Unidos.

Alcance del informe del mercado de baterías de Oriente Medio y África

Una batería almacena energía y la descarga convirtiendo la energía química en electricidad. Las baterías típicas producen electricidad con mayor frecuencia por medios químicos mediante el uso de una o más celdas electroquímicas.

El informe del mercado de baterías de Oriente Medio y África está segmentado por tipo de batería (primaria, secundaria), tecnología (plomo-ácido, Li-ion, hidruro metálico de níquel, níquel-cadmio, sodio-azufre, estado sólido, batería de flujo, químicas emergentes), aplicación (automotriz, industrial, portátil, herramientas eléctricas, SLI, otras aplicaciones) y geografía (Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Omán, Baréin, resto de Oriente Medio, Sudáfrica, Egipto, Kenia, Nigeria, Marruecos, Etiopía, resto de África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Baterías primarias |

| Baterías secundarias |

| Plomo-ácido |

| Li-ion |

| Hidruro metálico de níquel |

| Níquel-cadmio |

| Sodio-azufre |

| Estado sólido |

| Batería de flujo |

| Químicas emergentes |

| Automotriz (HEV, PHEV y VE) |

| Industrial (tracción, estacionario (telecomunicaciones, UPS, sistema de almacenamiento de energía), etc.) |

| Portátil (electrónica de consumo, etc.) |

| Herramientas eléctricas |

| SLI |

| Otras aplicaciones |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Kenia | |

| Nigeria | |

| Marruecos | |

| Etiopía | |

| Resto de África |

| Por tipo de batería | Baterías primarias | |

| Baterías secundarias | ||

| Por tecnología | Plomo-ácido | |

| Li-ion | ||

| Hidruro metálico de níquel | ||

| Níquel-cadmio | ||

| Sodio-azufre | ||

| Estado sólido | ||

| Batería de flujo | ||

| Químicas emergentes | ||

| Por aplicación | Automotriz (HEV, PHEV y VE) | |

| Industrial (tracción, estacionario (telecomunicaciones, UPS, sistema de almacenamiento de energía), etc.) | ||

| Portátil (electrónica de consumo, etc.) | ||

| Herramientas eléctricas | ||

| SLI | ||

| Otras aplicaciones | ||

| Por geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omán | ||

| Baréin | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Kenia | ||

| Nigeria | ||

| Marruecos | ||

| Etiopía | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene hoy el mercado de baterías de Oriente Medio y África y cuál es su crecimiento esperado?

El mercado se situó en USD 10.450 millones en 2026 y se prevé que alcance USD 15.810 millones en 2031, registrando una CAGR del 8,63%.

¿Qué tipo de batería domina la demanda regional?

Las baterías secundarias (recargables) mantuvieron una participación del 74,5% en 2025 y se proyecta que crezcan a una CAGR del 15,8% hasta 2031.

¿Qué impulsa la adquisición de almacenamiento a escala de servicios públicos en los estados del Golfo?

Los costos instalados récord cercanos a USD 73 por kWh y las agendas de diversificación soberana impulsan licitaciones de varios gigavatios en Arabia Saudita y los Emiratos Árabes Unidos.

¿Por qué se están acelerando las modernizaciones de litio en torres de telecomunicaciones?

El litio-hierro-fosfato reduce el tiempo de funcionamiento del diésel hasta en un 70% y proporciona amortizaciones en menos de tres años para los operadores de torres en Nigeria, Kenia y Sudáfrica.

¿Qué geografía está creciendo más rápido?

Omán lidera el crecimiento con una CAGR proyectada del 14,7%, impulsada por su hoja de ruta de 20 GW de energías renovables e hidrógeno verde.

¿Qué papel desempeñan las gigafábricas en la región?

Los planes de gigafábricas de Marruecos y Arabia Saudita localizan la producción de celdas, reducen el riesgo de suministro y posicionan a la región para atender la demanda europea y africana de VE.

Última actualización de la página el: