Tamaño y cuota del mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

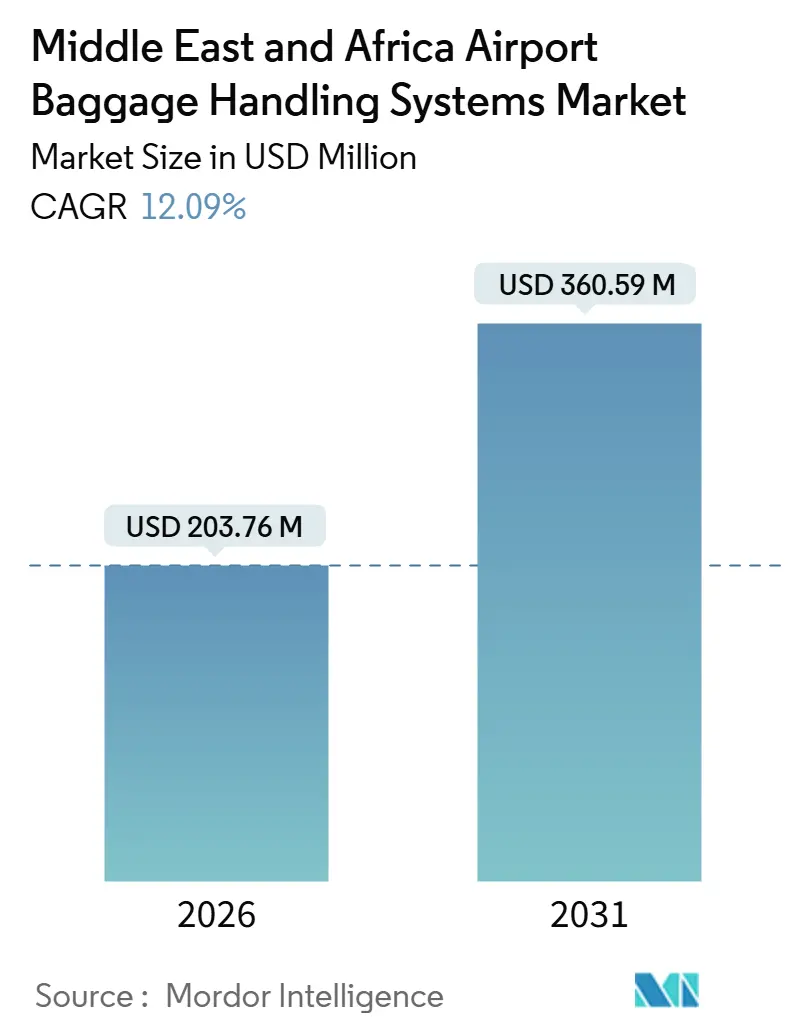

| Tamaño del Mercado (2026) | 203.76 Millones de dólares |

| Tamaño del Mercado (2031) | 360.59 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.09% CAGR |

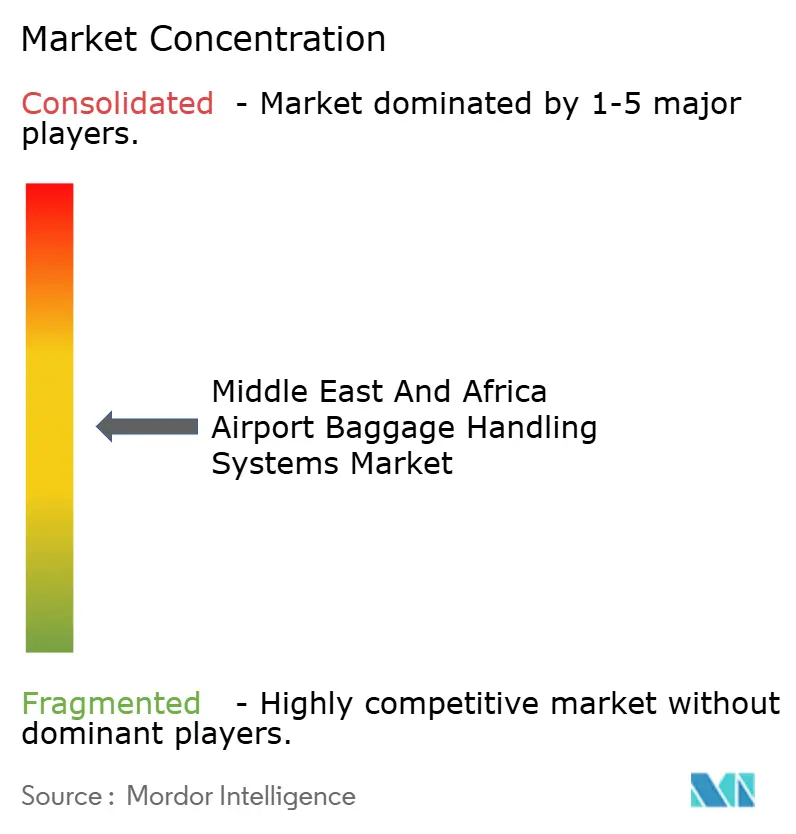

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África se estima en USD 203,76 millones en 2026 y se proyecta que alcance USD 360,59 millones en 2031, creciendo a una CAGR del 12,09%. Los proyectos de centros de conexión respaldados por fondos soberanos en el Golfo, los programas de cumplimiento del Anexo 17 de la OACI en aceleración y la recuperación de los desembolsos de capital en el África subsahariana sustentan esta trayectoria de dos dígitos. Las ampliaciones de megacentros de conexión, como la actualización de USD 35 mil millones del Aeropuerto Internacional Al Maktoum de Dubái, el plan maestro de USD 50 mil millones del Aeropuerto Internacional Rey Salmán de Arabia Saudita y el proyecto de USD 12.500 millones de Bishoftu en Etiopía, están impulsando pedidos de clasificadores de alto rendimiento, almacenamiento anticipado de equipaje y plataformas de seguimiento habilitadas por IA.

Las leyes obligatorias de ciberseguridad y control en los Emiratos Árabes Unidos y Arabia Saudita están impulsando a los aeropuertos a adoptar escáneres de Estándar 3 y centros de datos cifrados, mientras que las adaptaciones de la Resolución 753 de la IATA están impulsando la adopción de herramientas de RFID y visión por computadora para reducir la tasa regional de mala gestión de equipaje de 6,02 por cada 1.000 bolsas. Los operadores priorizan los contratos de servicio de ciclo de vida que integran análisis de gemelos digitales y mantenimiento predictivo con el hardware, reduciendo el tiempo de inactividad y el costo total de propiedad. Por ejemplo, el despliegue de planificación de materiales con IA de Dubai Airports en 2024 resultó en una reducción del 82% en las órdenes de trabajo pendientes y una disminución del 12% en el exceso de inventario.

Conclusiones clave del informe

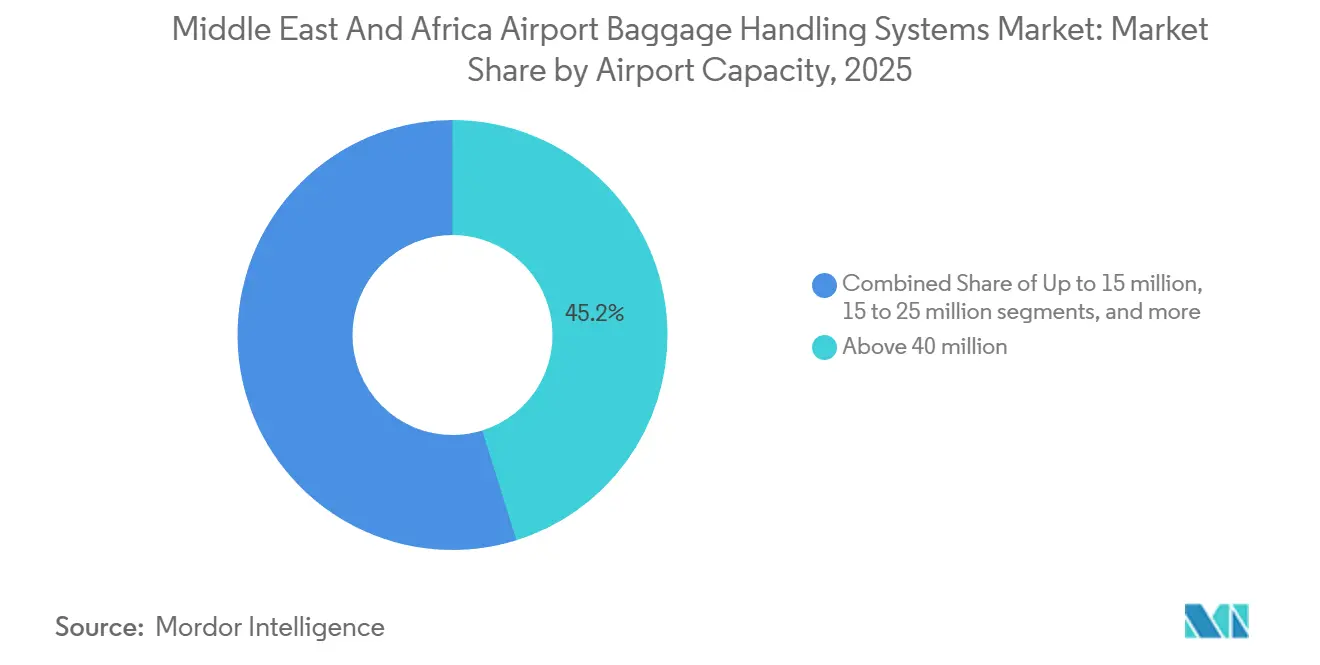

- Por capacidad aeroportuaria, los centros de conexión diseñados para más de 40 millones de pasajeros capturaron el 45,20% de la cuota del mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África en 2025 y se prevé que se expandan a una CAGR del 12,57% hasta 2031.

- Por solución, los sistemas de transporte y clasificación lideraron con el 31,93% de los ingresos en 2025, mientras que las plataformas de seguimiento y rastreo son las de mayor crecimiento, con una tasa CAGR del 13,03% hasta 2031.

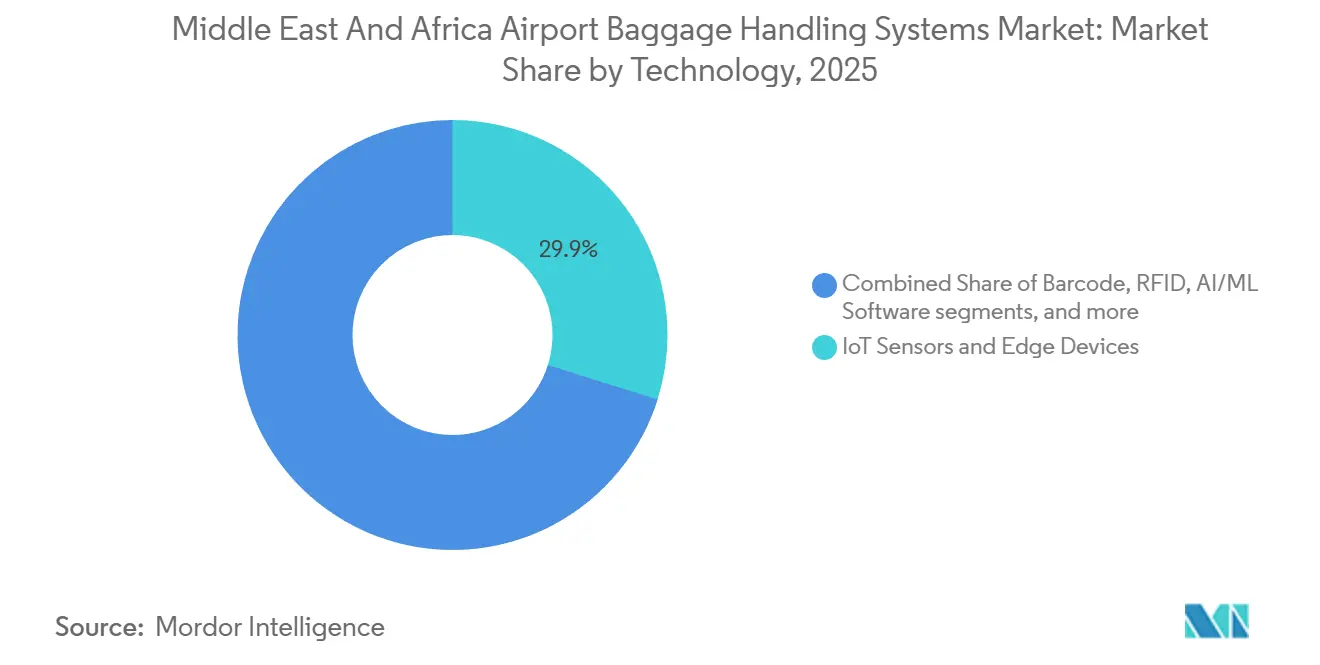

- En 2025, los sensores IoT y los dispositivos de borde representaron el 29,85% de la cuota; el software de IA/ML registró el crecimiento más rápido, avanzando a una CAGR del 17,86% hasta 2031.

- Por tipo de sistema, las redes de cintas transportadoras dominaron con una cuota del 44,15% en 2025; sin embargo, las arquitecturas híbridas y emergentes avanzan a una CAGR del 14,47% durante el período de pronóstico.

- Por geografía, Oriente Medio contribuyó con el 80,84% de los ingresos de 2025 y se proyecta que registre una CAGR del 12,74% hasta 2031, impulsado por los megaproyectos saudíes y emiratíes.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Rápidas expansiones de capacidad aeroportuaria en el CCG y mercados circundantes | +2.8% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait, Omán, Turquía | Mediano plazo (2-4 años) |

| Programas de diversificación turística respaldados por el gobierno | +2.1% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Egipto | Mediano plazo (2-4 años) |

| Actualizaciones obligatorias de cumplimiento de seguridad del Anexo 17 de la OACI | +1.6% | CCG y Norte de África | Corto plazo (≤ 2 años) |

| Cambio hacia viajes de pasajeros de autoservicio de extremo a extremo | +1.4% | Emiratos Árabes Unidos, Qatar, Arabia Saudita, Sudáfrica, Egipto | Mediano plazo (2-4 años) |

| Mantenimiento predictivo impulsado por IA para reducir el tiempo de inactividad | +1.9% | Dubái, Yeda, Doha, Sudáfrica, Egipto | Corto plazo (≤ 2 años) |

| Mandatos de aeropuertos ecológicos que favorecen las cintas transportadoras de bajo consumo energético | +1.2% | Emiratos Árabes Unidos, Qatar, Egipto, Marruecos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápidas expansiones de capacidad aeroportuaria en el Consejo de Cooperación del Golfo (CCG)

La ampliación de Al Maktoum en Dubái y el plan maestro del Aeropuerto Internacional Rey Salmán de Arabia Saudita, cuando estén completamente construidos, tienen como objetivo procesar más de 445 millones de pasajeros anuales, lo que obliga a los aeropuertos a instalar clasificadores capaces de mover entre 15.000 y 20.000 bolsas por hora. La Visión 2030 de Arabia Saudita exige además actualizaciones en Abha y Taif, lo que multiplica la demanda de subsistemas integrados de transporte, control de seguridad y almacenamiento anticipado de equipaje. El Aeropuerto Internacional Hamad de Qatar alcanzó el 40% de adopción de autoservicio de facturación en 2024, combinando aumentos de capacidad con automatización para reducir los tiempos de permanencia. El diseño neutro en carbono del Aeropuerto Internacional del Mar Rojo muestra el seguimiento basado en la nube desde el primer día, lo que subraya cómo las construcciones en terrenos sin uso previo superan las limitaciones heredadas. Kuwait y Turquía añaden mayor profundidad al canal de proyectos con redes de vehículos de código de destino (DCV) y bandejas conformes con la OACI especificadas en los documentos de licitación.

Programas de diversificación turística respaldados por el gobierno

Arabia Saudita destinó USD 800 mil millones para los destinos de NEOM, el Mar Rojo y Qiddiya, cuyos objetivos de visitantes dependen de la transferencia fluida de equipaje y altos rendimientos minoristas. La asociación público-privada con respaldo del IFC de Egipto para 11 aeropuertos incorpora análisis de IA para reducir la mala gestión en puertas de enlace de turismo de ocio, como Hurghada, que se espera atienda a 50 millones de pasajeros en 2024. La iniciativa Smart Travel de Abu Dhabi redujo las comprobaciones de identidad a siete segundos, reasignando espacio en mostradores al comercio minorista y aumentando los ingresos no aeronáuticos hasta en un 20%. Las mejoras LEED impulsadas por la Copa FIFA de Qatar incorporaron cintas transportadoras de bajo consumo energético, lo que redujo el uso de electricidad en un 30%. El contrato de Alstef adjudicado en Marruecos en 2024 replica el modelo del CCG en el Norte de África, lo que indica efectos de contagio a lo largo de los corredores turísticos.

Actualizaciones obligatorias de cumplimiento de seguridad del Anexo 17 de la OACI

Solo el 27% de los aeropuertos africanos cumplía los requisitos de la Resolución 753 en 2024, frente al 75% a nivel mundial, lo que genera un retraso de USD 400 millones en la adaptación de RFID, escáneres de tomografía computarizada y capas de análisis. La estrategia de ciberseguridad de los Emiratos Árabes Unidos de 2023 obliga ahora a contar con datos de equipaje cifrados y servidores locales, lo que añade entre un 10 y un 15% a los presupuestos de los proyectos, pero reduce la exposición al ransomware.[1]Comunicaciones de la AGCA de los Emiratos Árabes Unidos, "Estrategia Nacional de Ciberseguridad de la Aviación Civil," Autoridad General de Aviación Civil de los Emiratos Árabes Unidos, gcaa.gov.ae El código económico de la GACA de Arabia Saudita impone penalizaciones por nivel de servicio para la entrega de la primera y la última bolsa, lo que alienta a los operadores a adoptar el seguimiento en tiempo real. El despliegue de sistemas HI-SCAN 6040 CTiX en múltiples terminales de Dubái en 2025 demuestra que el control de seguridad de Estándar 3 está integrado con el reconocimiento de objetos por IA para mejorar el rendimiento. El marco de asociación público-privada de Egipto replica estos movimientos, incorporando sistemas innovadores en 11 aeropuertos para cumplir con los plazos de la OACI.

Cambio hacia viajes de pasajeros de autoservicio de extremo a extremo

El Aeropuerto Internacional Hamad redujo el tiempo de entrega de equipaje a tres minutos y redujo el espacio de espera al desplazar al 40% de los pasajeros hacia los quioscos. Dubái eliminó los mostradores para los viajeros con solo equipaje de mano en 2024, liberando 2.000 metros cuadrados para tiendas y salas VIP, y aumentando los ingresos auxiliares por pasajero hasta en un 20%. El Aeropuerto Internacional Rey Khalid introdujo puertas electrónicas de pasaporte que procesan a 175.000 pasajeros diariamente, reduciendo las filas de inmigración en un 40%.[2]Ministerio de Transporte de Arabia Saudita, "Expansiones Aeroportuarias y Puertas Electrónicas," Ministerio de Transporte de Arabia Saudita, mot.gov.sa El corredor biométrico de Abu Dhabi tiene como objetivo lograr flujos sin documentos, mejorando así la precisión de la reconciliación entre pasajero y equipaje. El emparejamiento de visión por computadora de IA ALIX de SITA e IDEMIA añade una capa de detección de manipulaciones al comparar fotografías del equipaje desde la facturación hasta la reclamación.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Restricciones de gasto de capital en el África subsahariana tras la COVID-19 | -1.8% | Kenia, Etiopía, Sudáfrica, Nigeria | Mediano plazo (2-4 años) |

| Alta complejidad de integración con tecnología de la información (TI) y tecnología operacional (TO) heredadas | -1.3% | Kenia, Sudáfrica, Egipto, centros de conexión multi-terminal de Oriente Medio | Corto plazo (≤ 2 años) |

| Cadena de suministro regional volátil para piezas electromecánicas | -0.9% | Oriente Medio y África dependientes de importaciones | Mediano plazo (2-4 años) |

| Legislación intensificada en materia de ciberseguridad y soberanía de datos | -0.7% | Emiratos Árabes Unidos, Arabia Saudita, Egipto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de gasto de capital en el África subsahariana tras la COVID-19

El Aeropuerto Internacional Jomo Kenyatta de Kenia carece de una red troncal de cintas transportadoras inter-terminal, lo que infla los tiempos mínimos de conexión y deprime las puntuaciones ASQ. Al mismo tiempo, su terminal en terreno sin uso previo de USD 560 millones sigue siendo contingente a la aprobación de financiamiento multilateral. El plan de inversión de Sudáfrica priorizó las mejoras de pistas sobre las mejoras en los sótanos de equipaje, retrasando las actualizaciones de la sala de reclamación hasta dos años.[3]Medios de ACSA, "Programa de Inversión de Capital," Empresa de Aeropuertos de Sudáfrica, airports.co.za El aeropuerto de Bishoftu en Etiopía depende de un tramo de USD 500 millones del Banco Africano de Desarrollo en medio de fluctuaciones en la rentabilidad de las aerolíneas, lo que ejemplifica el estrés en los balances de las iniciativas lideradas por el Estado. Los diagnósticos del Grupo del Banco Mundial revelan un patrón histórico de desvío de los ingresos aeroportuarios hacia presupuestos no aeronáuticos, perpetuando así las brechas de financiamiento para los sistemas centrales. Estas limitaciones ralentizan la colocación de pedidos de escáneres de Estándar 3, adaptaciones de RFID y suites de mantenimiento con IA a pesar de la clara necesidad operativa.

Alta complejidad de integración con tecnología de la información (TI) y tecnología operacional (TO) heredadas

La integración de 18 meses de Nukon en el Aeropuerto de Melbourne demuestra la amplia coordinación y los recursos necesarios para unificar datos operativos en silos, un desafío para los operadores africanos limitados por los plazos de los ciclos electorales políticos. El documento técnico de resiliencia de SITA de 2025 destaca los costos asociados con la migración del teletipo a la mensajería API, un obstáculo para los aeropuertos que aún utilizan mainframes de la era DOS. La guía del TRB de 2025 vincula los diseños de múltiples terminales a la complejidad exponencial en los proyectos de adaptación, lo que eleva tanto el riesgo como el presupuesto. La falta de un circuito de cintas transportadoras compartido en el JKIA obliga a las transferencias manuales y reduce la competitividad del centro de conexión para las conexiones de Kenya Airways. El despliegue híbrido SITA Flex de Iraqi Airways en 2024 requirió interfaces a medida, lo que pone de manifiesto los costos ocultos asociados incluso con las estrategias que priorizan la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por capacidad aeroportuaria: los megacentros de conexión optimizan el capital y el talento

El nivel de más de 40 millones representó el 45,20% de los ingresos de 2025 dentro del tamaño del mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África y se proyecta que registre una CAGR del 12,57% hasta 2031. Los proyectos en Dubái, Riad y Addis Abeba requieren clasificadores capaces de manejar más de 15.000 bolsas por hora, almacenamiento anticipado de equipaje con más de 100.000 posiciones y circuitos DCV redundantes para garantizar tiempos mínimos de conexión. Estos megacentros de conexión también atraen la mayor proporción de proyectos piloto de mantenimiento predictivo, lo que garantiza compromisos de disponibilidad del 99,5% o más.

Los centros de conexión de nivel medio (de 25 a 40 millones de pasajeros), como Doha y El Cairo, están instalando túneles de RFID y portales de visión por computadora para reducir la mala gestión durante los períodos de tránsito pico. Las instalaciones en la banda de 15 a 25 millones de pasajeros, ejemplificadas por la Terminal 1 de Yeda, utilizan sistemas de transporte individual (ICS) basados en bandejas para agilizar las transferencias entre líneas. En contraste, las puertas de enlace de menos de 15 millones de pasajeros en Arabia Saudita y Kenia optan por cintas transportadoras modulares que escalan con las adiciones incrementales de puertas de embarque. El mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África continúa favoreciendo los planos escalables que permiten a los aeropuertos pasar de una categoría de capacidad a la siguiente sin volver obsoletas las inversiones de capital anteriores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por solución: las plataformas de seguimiento se aceleran bajo la presión del cumplimiento normativo

Las soluciones de transporte y clasificación mantuvieron una cuota del 31,93% en 2025; sin embargo, las plataformas de seguimiento y rastreo están aumentando a una CAGR del 13,03%, la más rápida entre las soluciones dentro del mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África. Los plazos de cumplimiento del Anexo 17 de la OACI y de la Resolución 753 exigen que los operadores adapten sus sistemas con túneles de RFID, escáneres de visión por computadora y paneles de control en la nube para la reconciliación en tiempo real.

La demanda de control de seguridad se orienta en torno a los sistemas de tomografía computarizada de Estándar 3 con detección de amenazas por IA, ejemplificados por el pedido de flota completa de sistemas HI-SCAN 6040 CTiX de Dubái. Los módulos de autoservicio de facturación y emisión de billetes respaldan los viajes de pasajeros de extremo a extremo y liberan la superficie de las terminales para el comercio minorista. El almacenamiento anticipado de equipaje está creciendo en los centros de conexión con gran tráfico de transferencias, lo que reduce la recirculación y disminuye el desgaste de las cintas transportadoras. Como resultado, la porción del tamaño del mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África asignada a suscripciones de software incorpora habitualmente Bag Manager o APIs equivalentes en los paquetes EPC.

Por tecnología: el software de IA/ML desbloquea el rendimiento predictivo

Los sensores IoT y los dispositivos de borde actualmente representan el 29,85% de los ingresos por tecnología. Sin embargo, las capas de IA/ML se están expandiendo a una CAGR del 17,86%, la más rápida en el mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África.[4]Equipo de documentos técnicos de Vanderlande, "Robótica e IA en las operaciones de equipaje de extremo a extremo," Vanderlande, vanderlande.com Los accionamientos de cintas transportadoras con gran cantidad de sensores, los motores DCV y los desviadores alimentan datos de estado a gemelos digitales en la nube que predicen ventanas de fallo con 48-72 horas de anticipación, lo que permite a los ingenieros intervenir durante los turnos nocturnos.

El RFID sigue siendo clave para lograr el seguimiento del 100% del equipaje, con una precisión de lectura del 99,98% frente al 94-95% de los códigos de barras; sin embargo, su adopción en África se retrasa debido a la resistencia al gasto de capital. Los complementos de reconocimiento óptico de caracteres, como el Sistema de Visión de Equipaje de Siemens, acercan los carriles de código de barras a la precisión del RFID a un menor costo, facilitando las rutas de migración. La robótica y los vehículos autónomos, incluidos el Auto-DollyTug de Aurrigo y el FLEET Batch de Vanderlande, realizan pilotos de transporte autónomo desde la zona de preparación hasta el puesto de estacionamiento, compensando la escasez de mano de obra y mejorando la ergonomía en el lado aire.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de sistema: los diseños híbridos combinan cintas tradicionales con autonomía

Las cintas transportadoras aún representan el 44,15% de los ingresos, pero se espera que las arquitecturas híbridas que integran transportadores autónomos y DCV en redes troncales heredadas se expandan a una CAGR del 14,47% hasta 2031. Los clasificadores de bandeja basculante y de correa cruzada establecen el parámetro de velocidad, logrando 2.400 descargas por hora con bandejas basculantes dinámicas.

Los circuitos DCV y los sistemas de transporte individual (ICS) basados en bandejas proporcionan un seguimiento preciso del equipaje con una huella mínima, lo que los hace ideales para las remodelaciones africanas con espacio limitado. Los planos híbridos típicamente mantienen las cintas para el flujo principal y despliegan vehículos de guiado automático (AGV) para la entrega de última milla a los puestos de estacionamiento de aeronaves, mejorando la flexibilidad operativa. Las cintas de baja fricción de Forbo y las Mesas de Inspección Móviles de Daifuku Co., Ltd. reducen el consumo de energía y las horas-hombre de mantenimiento, reforzando la propuesta de valor de sostenibilidad de las arquitecturas mixtas en el mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África.

Análisis geográfico

Oriente Medio generó el 80,84% de los ingresos de 2025 en el mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África y está previsto que crezca a una CAGR del 12,74% hasta 2031, impulsado por los gigaproyectos en Arabia Saudita y los Emiratos Árabes Unidos. La Visión 2030 de Arabia Saudita por sí sola exige ampliaciones terminales en 29 aeropuertos, cada uno de los cuales incorpora circuitos de cintas transportadoras con control de seguridad, portales de RFID y centros de datos ciberseguros. Las regulaciones emiratíes exigen datos de equipaje cifrados y alojados localmente, lo que obliga a los proveedores a asociarse con proveedores de servicios en la nube del Golfo. Qatar, Kuwait y Turquía completan el mapa de demanda con actualizaciones que especifican cintas transportadoras alineadas con LEED y contratos de mantenimiento predictivo.

La participación de África sigue siendo modesta pero estratégicamente significativa. El proyecto Bishoftu de Etiopía, respaldado por un préstamo de USD 500 millones del Banco Africano de Desarrollo, tiene como objetivo atender a 100 millones de pasajeros y 3,73 millones de toneladas de carga anuales, lo que requiere sótanos de equipaje listos para las transferencias entre líneas. La ACSA de Sudáfrica ha destinado USD 1.150 millones hasta 2029, aunque algunas ampliaciones de la sala de reclamación se retrasaron dos años tras el impacto de la pandemia en los ingresos. La asociación público-privada de Egipto con el IFC para 11 aeropuertos incluye análisis de equipaje con IA en Hurghada, mientras que el JKIA de Kenia busca financiamiento de donantes para una terminal de 31 millones de pasajeros que resuelva los actuales cuellos de botella inter-terminal.

Los ciclos de adquisición en el África subsahariana son más largos, no solo debido a los obstáculos de financiamiento, sino también a la volatilidad de la cadena de suministro para repuestos electromecánicos. El cumplimiento de la Resolución 753 de la IATA sigue estancado en el 27% de las puertas de enlace africanas, lo que crea un retraso de USD 400 millones en adaptaciones que el mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África podría desbloquear si los canales de financiamiento multilateral se estabilizan.

Panorama competitivo

Los integradores europeos, como Vanderlande Industries B.V., BEUMER Group GmbH & Co. KG y Alstef Group SAS, aseguran contratos de megacentros de conexión al agrupar modelos de diseño-construcción-operación con análisis de gemelos digitales, mantenimiento predictivo y gestión de la obsolescencia, proporcionando a los patrocinadores de aeropuertos una única garantía de rendimiento. La adquisición de Siemens Logistics por parte de Vanderlande en 2025 profundizó su cartera de software, como se observa en el despliegue de VIBES en Yeda, que combina DCV TUBTRAX con almacenamiento anticipado de equipaje Bagstore para lograr una disponibilidad del 99,5%.

SITA se diferencia a través del software como servicio; sus suites Flex, Bag Manager y Maestro permiten el trabajo en terrenos sin uso previo en el Aeropuerto Internacional del Mar Rojo, Hurghada y Bagdad al reducir el gasto de capital y acortar los plazos de despliegue. Smiths Detection, Leonardo y Rapiscan se centran en los nichos de control de seguridad de Estándar 3, aprovechando a menudo a los contratistas principales para las licitaciones de todo el sistema. Alstef y Pteris Global persiguen proyectos africanos de nivel medio con líneas modulares que escalan de forma incremental.

Las oportunidades en espacios no explotados incluyen la terminal pendiente de 31 millones de pasajeros de Kenia y el proyecto Bishoftu de Etiopía, donde los paquetes de licitación enfatizan el conocimiento de mantenimiento transferible y las opciones de ensamblaje local. La robótica y los vehículos autónomos emergen como una fuerza disruptiva; el piloto de FLEET Batch de Vanderlande en la Terminal 2 de Oslo y los ensayos de Aurrigo en el Aeropuerto de Changi sugieren operaciones con poca mano de obra y bajo consumo energético. El mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África recompensa así a los proveedores que integran hardware, software y servicios de datos en narrativas holísticas de costo total de propiedad, en lugar de ofertas de cintas transportadoras al precio más bajo.

Líderes de la industria de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África

BEUMER Group GmbH & Co. KG

Vanderlande Industries B.V.

Smiths Group plc

Rapiscan Systems, Inc.

Alstef Group SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: DAEP seleccionó a Smiths Detection, una unidad de negocio de Smiths Group y líder mundial en tecnologías de detección de amenazas y control de seguridad, para desplegar una suite integrada de soluciones de control de seguridad en puntos de inspección impulsadas por IA en todas las terminales del Aeropuerto Internacional de Dubái.

- Diciembre de 2024: SITA N.V. formó una asociación estratégica con el Aeropuerto Internacional del Mar Rojo de Arabia Saudita para implementar soluciones tecnológicas en todas las operaciones del aeropuerto. La asociación incluye SITA Bag Manager para la reconciliación del equipaje, que permite el seguimiento en tiempo real del equipaje cargado en aviones, contenedores de carga unitarizada (ULD) y carritos en todo el aeropuerto.

- Julio de 2023: Vanderlande Industries obtuvo un contrato para proporcionar los sistemas de manejo de equipaje en el nuevo Aeropuerto Internacional del Mar Rojo de Arabia Saudita, junto con un acuerdo de servicio de operaciones y mantenimiento por diez años. La empresa implementará su tecnología de clasificador BAXORTER para los sistemas de manejo de equipaje tanto de entrada como de salida.

Alcance del informe del mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África

El mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África abarca equipos automatizados, plataformas de software y soluciones integradas para el procesamiento del equipaje de los pasajeros desde la facturación hasta la reclamación, incluidos los sistemas de transporte, las tecnologías de clasificación, la integración del control de seguridad, las soluciones de seguimiento y los servicios de ciclo de vida, excluyendo el equipo de manejo manual y los sistemas específicos de carga, con una evolución del mercado hacia la automatización impulsada por IA y la integración biométrica.

El mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África está segmentado en función de la capacidad aeroportuaria, la solución, la tecnología, el tipo de sistema y la geografía. Por capacidad aeroportuaria, el mercado está segmentado en hasta 15 millones, de 15 a 25 millones, de 25 a 40 millones y más de 40 millones. Por solución, el mercado está segmentado en sistemas de facturación y emisión de billetes, sistemas de control de seguridad, sistemas de transporte y clasificación, almacenamiento anticipado de equipaje, reclamación/descarga de equipaje y seguimiento y rastreo. Por tecnología, el mercado está segmentado en código de barras, RFID, sensores IoT y dispositivos de borde, robótica y vehículos autónomos, y software de IA/ML. Por tipo de sistema, el mercado está segmentado en sistemas de cintas transportadoras, clasificadores de bandeja basculante y de correa cruzada, vehículos de código de destino, sistemas de transporte individual/por bandeja y sistemas híbridos y otros sistemas emergentes. El informe también ofrece tamaños de mercado y pronósticos para ocho países de la región. Para cada segmento, los tamaños de mercado y los pronósticos se han realizado en base al valor (USD).

| Hasta 15 millones |

| De 15 a 25 millones |

| De 25 a 40 millones |

| Más de 40 millones |

| Sistemas de facturación y emisión de billetes |

| Sistemas de control de seguridad |

| Sistemas de transporte y clasificación |

| Almacenamiento anticipado de equipaje |

| Reclamación/descarga de equipaje |

| Seguimiento y rastreo |

| Código de barras |

| RFID |

| Sensores IoT y dispositivos de borde |

| Robótica y vehículos autónomos |

| Software de IA/ML |

| Sistemas de cintas transportadoras |

| Clasificadores de bandeja basculante y de correa cruzada |

| Vehículos de código de destino (DCV) |

| Sistemas de transporte individual/por bandeja |

| Sistemas híbridos y otros sistemas emergentes |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Kuwait | |

| Omán | |

| Qatar | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por capacidad aeroportuaria | Hasta 15 millones | |

| De 15 a 25 millones | ||

| De 25 a 40 millones | ||

| Más de 40 millones | ||

| Por solución | Sistemas de facturación y emisión de billetes | |

| Sistemas de control de seguridad | ||

| Sistemas de transporte y clasificación | ||

| Almacenamiento anticipado de equipaje | ||

| Reclamación/descarga de equipaje | ||

| Seguimiento y rastreo | ||

| Por tecnología | Código de barras | |

| RFID | ||

| Sensores IoT y dispositivos de borde | ||

| Robótica y vehículos autónomos | ||

| Software de IA/ML | ||

| Por tipo de sistema | Sistemas de cintas transportadoras | |

| Clasificadores de bandeja basculante y de correa cruzada | ||

| Vehículos de código de destino (DCV) | ||

| Sistemas de transporte individual/por bandeja | ||

| Sistemas híbridos y otros sistemas emergentes | ||

| Por geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Kuwait | ||

| Omán | ||

| Qatar | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor pronosticado del mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África en 2031?

Se proyecta que el mercado de sistemas de manejo de equipaje en aeropuertos de Oriente Medio y África alcance USD 360,59 millones en 2031.

¿Qué segmento de capacidad aeroportuaria lidera el gasto en sistemas de equipaje?

Los centros de conexión diseñados para más de 40 millones de pasajeros representaron una cuota del 45,20% en 2025 y crecen a una CAGR del 12,57%.

¿Cómo están mejorando los aeropuertos el tiempo de actividad de los sistemas de equipaje?

Los operadores despliegan mantenimiento predictivo de IA/ML, reduciendo el tiempo de inactividad no planificado hasta en un 25% y disminuyendo los desabastecimientos de repuestos.

¿Por qué se está acelerando la adopción de RFID en la región?

Los plazos del Anexo 17 de la OACI y de la Resolución 753 de la IATA impulsan a los aeropuertos a instalar túneles de RFID que logran tasas de lectura del 99,98% y reducen la mala gestión del equipaje.

¿Qué proveedores dominan los proyectos de megacentros de conexión?

Los integradores europeos Vanderlande Industries B.V., BEUMER Group GmbH & Co. KG y Alstef Group SAS aseguran la mayoría de los grandes contratos al ofrecer soluciones llave en mano combinadas con análisis de gemelos digitales.

¿Cómo influyen los objetivos de sostenibilidad en el diseño de los sistemas?

Los mandatos LEED y de aeropuertos ecológicos orientan las adquisiciones hacia cintas de baja fricción y cintas transportadoras de bajo consumo energético que ofrecen hasta un 45% de ahorro energético.

Última actualización de la página el: