Tamaño y Participación del Mercado de Servicios de TI en México

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

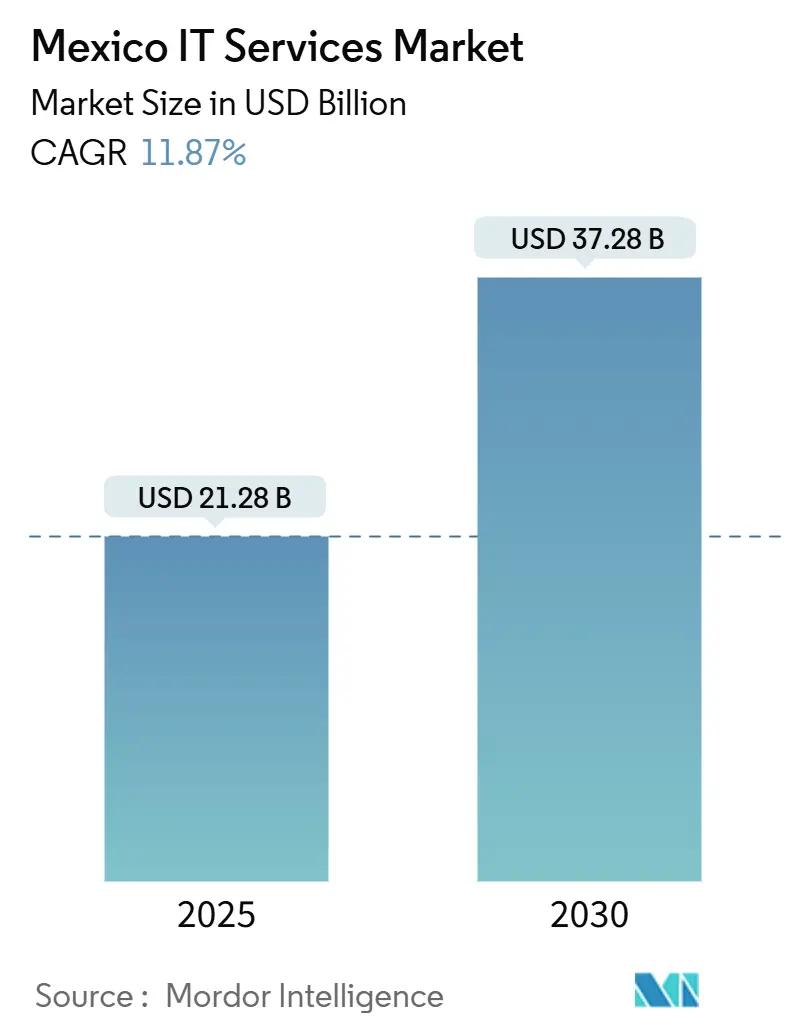

| Tamaño del Mercado (2025) | 21.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 37.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.87% CAGR |

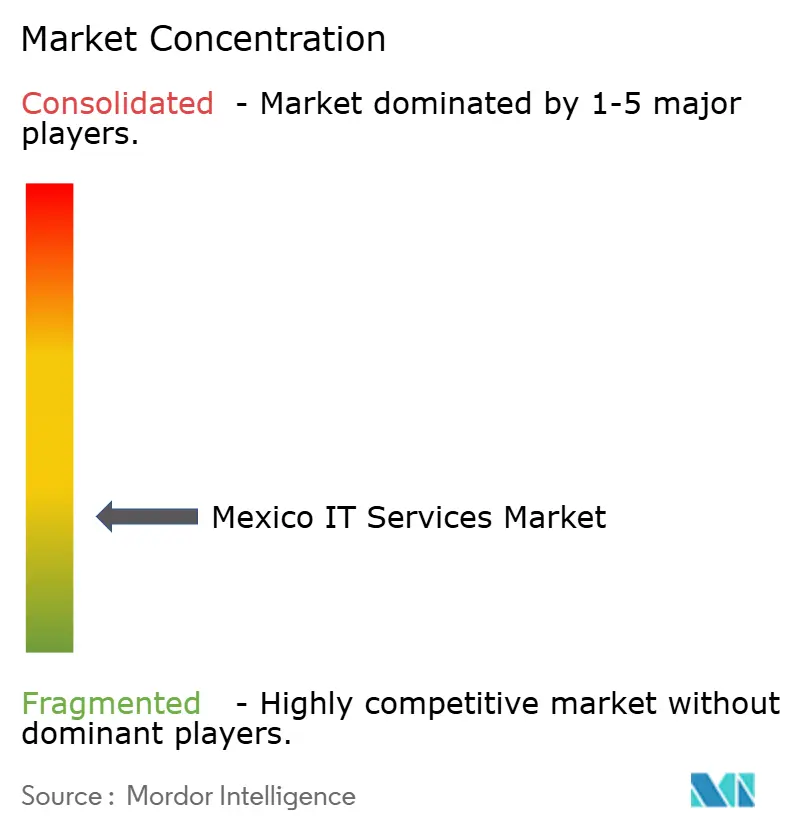

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI en México por Mordor Intelligence

El tamaño del mercado de Servicios de TI en México asciende a USD 21,28 mil millones en 2025 y se proyecta que alcance USD 37,28 mil millones para 2030, registrando una CAGR del 11,87% durante el período de pronóstico. Esta trayectoria ascendente está respaldada por una sólida demanda de nearshoring, un sostenido CAPEX en la nube, y políticas digitales gubernamentales focalizadas. Las inversiones multinacionales en infraestructura de hiperescala, combinadas con un impulso de 300.000 empleos vinculado a la región de Querétaro de Microsoft, ilustran cómo la inversión extranjera directa está redefiniendo las capacidades de servicios domésticos.[1]Equipo Editorial de BNamericas, "Microsoft lanza su primera región de centro de datos en la nube de hiperescala en México," BNamericas, bnamericas.com La diferenciación competitiva descansa en estrategias de nube primero, profundidad en seguridad gestionada y modelos de entrega localizados que comprimen los tiempos de entrega de proyectos hasta en un 30% en comparación con alternativas offshore más distantes. Al mismo tiempo, la facturación electrónica obligatoria CFDI 4.0 y la Agenda Nacional de Inteligencia Artificial aceleran la digitalización empresarial, posicionando a los proveedores que ofrecen consultoría de cumplimiento e integración de IA para capturar una mayor participación de cartera. No obstante, la escasez de talento en ciberseguridad y el ajuste del presupuesto federal frenan el impulso a corto plazo, lo que obliga a los proveedores a reequilibrar sus tácticas de precios y contratación para mantener los márgenes.

Conclusiones Clave del Informe

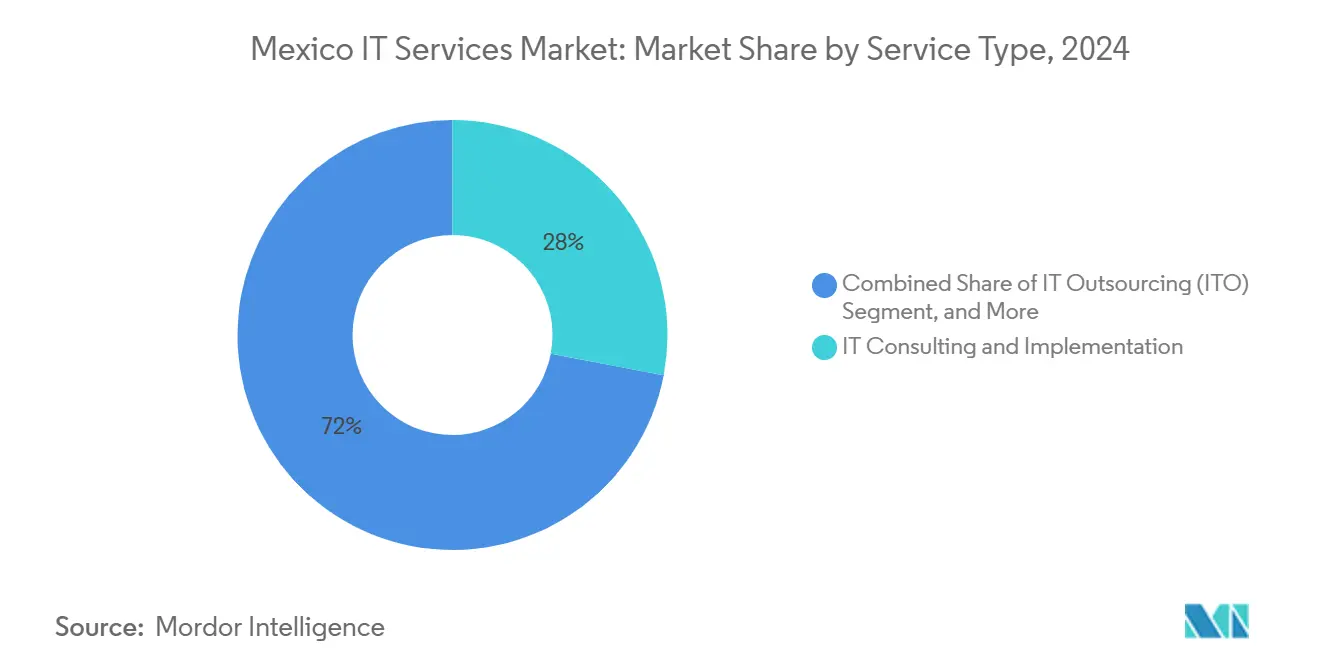

- Por tipo de servicio, la consultoría e implementación de TI lideró con una participación del 28% en el mercado de Servicios de TI en México en 2024, mientras que los servicios en la nube y de plataforma están proyectados para expandirse a una CAGR del 14,21% hasta 2030.

- Por tamaño de empresa, las grandes empresas representaron el 66% del tamaño del mercado de Servicios de TI en México en 2024; las PYMEs representan el segmento de mayor crecimiento con una CAGR del 14,90% hasta 2030.

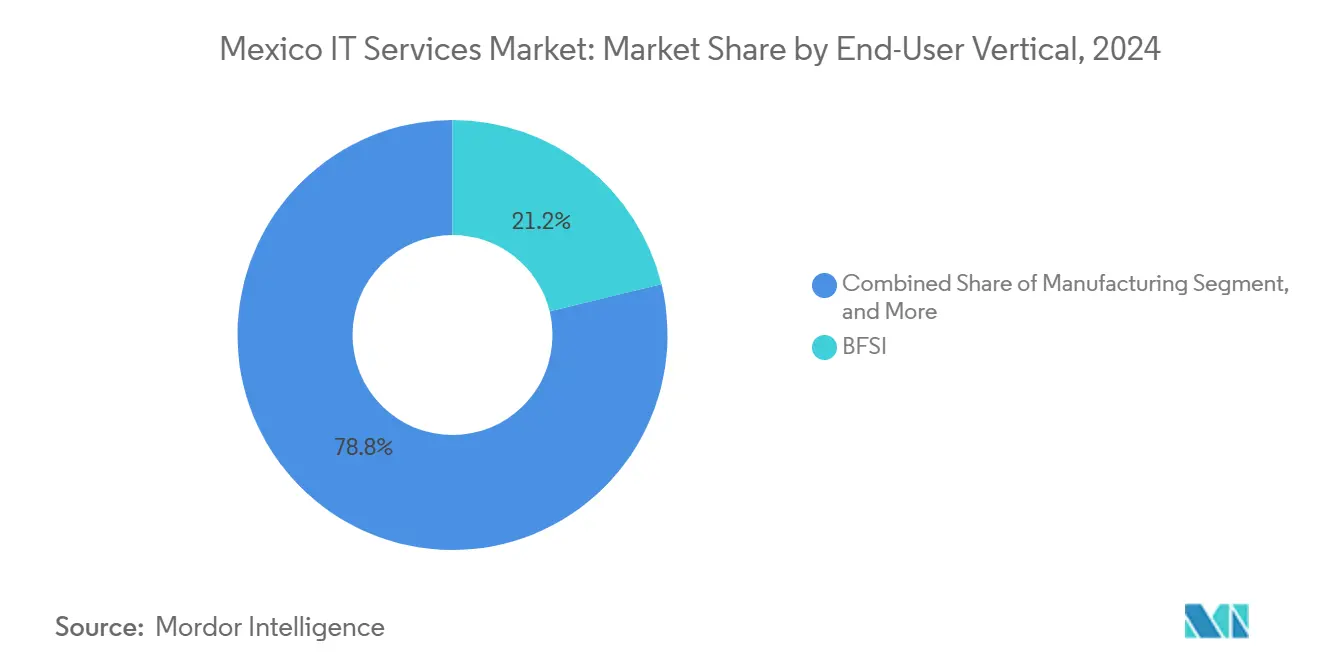

- Por vertical de usuario final, el BFSI mantuvo el 21,2% de la participación del mercado de Servicios de TI en México en 2024, mientras que se prevé que la salud y las ciencias de la vida avancen a una CAGR del 15,33% hasta 2030.

- Por modelo de entrega, los servicios en sitio capturaron el 55% del tamaño del mercado de Servicios de TI en México en 2024, y la entrega nearshore o híbrida está preparada para una CAGR del 15,61% hasta 2030.

Tendencias e Información del Mercado de Servicios de TI en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de nearshoring por parte de empresas estadounidenses | +2.80% | Nacional, con concentraciones en Guadalajara, Ciudad de México, Monterrey | Mediano plazo (2-4 años) |

| CAPEX acelerado en nube y centros de datos (Microsoft, KIO, Equinix) | +2.10% | Nacional, con centros principales en Querétaro, Ciudad de México | Corto plazo (≤ 2 años) |

| Agenda Nacional de Transformación Digital e Inteligencia Artificial 2025-2030 | +1.90% | Nacional, con enfoque en el sector gubernamental | Largo plazo (≥ 4 años) |

| Adopción obligatoria de facturación electrónica (CFDI 4.0) | +1.40% | Nacional, afectando a todos los sectores empresariales | Corto plazo (≤ 2 años) |

| Penetración de pagos digitales para PYMEs a través de los sistemas CoDi y SPEI | +1.20% | Nacional, con potencial de expansión rural | Mediano plazo (2-4 años) |

| Surgimiento de redes privadas 5G para la Industria 4.0 | +1.00% | Corredores manufactureros, clústeres automotrices | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Nearshoring por Parte de Empresas Estadounidenses

La elevada tensión geopolítica en Asia y los mandatos de resiliencia en la cadena de suministro han impulsado a las empresas estadounidenses a reequilibrar sus operaciones de entrega hacia México. Se proyecta que los compromisos de nearshoring desbloqueen USD 46 mil millones en nuevas entradas de capital durante cinco años, con el potencial de elevar el crecimiento del PIB del 1,9% al 3%.[2]Schneider National Insights, "México está preparado para el crecimiento del PIB gracias al nearshoring," Schneider, schneider.com La proximidad proporciona horarios de trabajo sincronizados que reducen los retrasos en los ciclos de sprint hasta en un 30%, mientras que los tiempos de viaje de menos de cuatro horas favorecen una gobernanza ágil. Tech Mahindra, HCLTech y SLK Software han anunciado conjuntamente más de 3.000 nuevas contrataciones técnicas para 2025, validando la confianza en el mercado de Servicios de TI en México. La cartera resultante de programas de transformación abarca desde paneles de visibilidad de la cadena de suministro hasta implementaciones de experiencia del cliente bilingüe que aprovechan los 197.000 profesionales de TI a tiempo completo de México. Los proveedores que combinan experiencia en el dominio con fluidez en español e inglés están, por tanto, bien posicionados para ganar declaraciones de trabajo plurianuales.

CAPEX Acelerado en Nube y Centros de Datos

Se prevé que la región de hiperescala de Microsoft por USD 1.100 millones en Querétaro añada MXN 3,8 billones a la producción nacional para 2030 a través de efectos multiplicadores del ecosistema. El despliegue de Azure ExpressRoute de Equinix y el programa de actualización de 40 sitios de KIO Networks aumentan conjuntamente la capacidad neutral de operadores y proporcionan acceso de baja latencia para cargas de trabajo híbridas. Se espera que el espacio en los centros de datos se multiplique por cinco para 2028, orientando a las empresas hacia hojas de ruta de migración a la nube que incluyen re-plataformación, DevSecOps y alojamiento de modelos de IA. El noventa por ciento de las empresas mexicanas encuestadas ya emplean IA en sus operaciones, y el 66% tiene la intención de aumentar los presupuestos de TI en 2025, lo que confirma una sólida demanda de servicios de asesoría y gestionados vinculados al mercado de Servicios de TI en México.

Agenda Nacional de Transformación Digital e Inteligencia Artificial 2025-2030

La Agencia de Transformación Digital (ATDT) centraliza la gobernanza de datos y promueve la interoperabilidad entre entidades federales, creando un fondo de gasto público en TI de USD 1.100 millones en 2025.[3]Analistas de AI Regula Solutions, "La Agencia de Transformación Digital en México," AI Regula Solutions, airegulasolutions.com México posee el 95% de las patentes de IA de América Latina y ocupa el sexto lugar a nivel mundial por talento investigador, lo que proporciona a los proveedores una base de conocimiento autóctona para apoyar el ajuste de algoritmos y la alineación de políticas. La agenda exige marcos de ciberseguridad y estándares de datos abiertos, por lo que los proveedores con dominio en arquitectura de confianza cero y mapeo de cumplimiento están en posición de obtener flujos de ingresos recurrentes. Las oportunidades a largo plazo convergen en torno a la gestión de identidades, los servicios ciudadanos impulsados por IA y los centros de excelencia en analítica que pueden exportarse a toda América Latina.

Adopción Obligatoria de Facturación Electrónica CFDI 4.0

El CFDI 4.0 generó 10.300 millones de facturas electrónicas solo en 2023, obligando a las empresas a actualizar sus motores de ERP y cumplimiento fiscal. Las sanciones que comienzan en MXN 17.020 por factura errónea elevan la urgencia, especialmente entre las PYMEs que aún dependen de hojas de cálculo. Los proveedores de servicios especializados en integración con proveedores autorizados de certificación (PAC) cuentan ahora con una audiencia cautiva para paquetes de contabilidad en la nube y automatización de flujos de trabajo. Ha surgido una demanda paralela de paneles de análisis de datos, ya que los datos de facturas conciliados pueden mejorar las decisiones de capital de trabajo y las negociaciones con proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en ciberseguridad e inflación salarial del 35% | -1.80% | Nacional, aguda en Ciudad de México y Guadalajara | Mediano plazo (2-4 años) |

| Contracción del presupuesto federal de adquisiciones de TI (-1,6% interanual) | -1.10% | Sector gubernamental, impacto nacional | Corto plazo (≤ 2 años) |

| Aumento de las primas de seguros por incidentes de ciberseguridad | -0.70% | Sector empresarial, principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Elevados costos de fibra de última milla fuera de las ciudades de primer nivel | -0.60% | Mercados rurales y urbanos secundarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Ciberseguridad e Inflación Salarial del 35%

El sesenta y tres por ciento de los directores de información reportan dificultades crónicas para encontrar arquitectos de seguridad, lo que ha impulsado los salarios un 35% en la región de la capital. Los puestos sénior en ciberseguridad ahora exigen salarios superiores a MXN 600.000, erosionando el arbitraje de costos laborales que sustenta muchos contratos de servicios gestionados a precio fijo. México registró 31 millones de intentos de ciberataque en 2024, equivalente al 55% del total de América Latina. La demanda supera con creces la oferta en seguridad en la nube, garantía de modelos de IA y protección de tecnología operativa, lo que obliga a los proveedores a acelerar las academias de formación y los esquemas de rotación de talento regional. Sin canales estructurales de talento, el mercado de Servicios de TI en México podría perder oportunidades de proyectos de alto margen.

Contracción del Presupuesto Federal de Adquisiciones de TI (-1,6% Interanual)

El presupuesto nacional de 2025 recorta las asignaciones de TI en un 1,6% incluso cuando las agencias públicas enfrentan un aumento proyectado del 260% en las amenazas cibernéticas. Los proyectos vinculados a portales ciudadanos y pilotos de IA corren el riesgo de retrasarse, reduciendo el flujo de contratos a corto plazo para los integradores de sistemas. Las empresas deben orientarse hacia precios basados en resultados y financiamiento de socios para sostener las carteras gubernamentales hasta que mejore el espacio fiscal. La actividad del sector privado ofrece un alivio parcial, aunque los proveedores que dependen en gran medida de los programas federales pueden experimentar caídas en la utilización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría Domina Mientras la Nube Crece con Fuerza

La consultoría e implementación de TI capturó el 28% de la participación del mercado de Servicios de TI en México en 2024, impulsada por la demanda de actualizaciones de ERP, hojas de ruta de IA y proyectos de cumplimiento del CFDI 4.0. Las tarifas de facturación del segmento se benefician de la escasez de arquitectos bilingües que conectan los marcos globales con los matices fiscales locales. En contraste, se prevé que los servicios en la nube y de plataforma registren una CAGR del 14,21%, aprovechando el lanzamiento regional de Microsoft y la red de interconexión de Equinix que reduce la latencia por debajo de 5 milisegundos para los clientes del centro de México. Se prevé que el tamaño del mercado de Servicios de TI en México vinculado a proyectos en la nube se expanda de USD 4.800 millones en 2025 a USD 9.500 millones para 2030.

Los servicios de seguridad gestionada reciben prioridad presupuestaria a medida que aumentan los volúmenes de ataques, generando un crecimiento de ingresos de dos dígitos en las ofertas de SOC como servicio. Por el contrario, la externalización de TI tradicional muestra un crecimiento plano a medida que los clientes migran hacia equipos ágiles y contratos vinculados a resultados, aunque los flujos de trabajo de BPO que integran la automatización de la experiencia del cliente continúan asegurando entradas de nearshoring.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: La Digitalización de las PYMEs se Acelera

Las grandes empresas aún representan el 66% del gasto en 2024, pero el gasto de las PYMEs crece más rápido, impulsado por pilas en la nube de pago por uso y acceso a crédito a través de fintech. Se proyecta que el tamaño del mercado de Servicios de TI en México atribuido a las PYMEs salte de USD 7.100 millones en 2025 a USD 14.100 millones para 2030, reflejando una CAGR del 14,90%. Las arquitecturas de referencia multinube empaquetadas para implementaciones de cinco a cincuenta puestos reducen las barreras de entrada. Los proveedores de soluciones que incorporan plantillas de cumplimiento normativo en paquetes listos para usar ganan tracción rápida entre minoristas y micromanufactureros que se adaptan a las normas de facturación electrónica.

Por Vertical de Usuario Final: La Salud Supera al BFSI

El BFSI lideró con el 21,2% de los ingresos de 2024 mientras los bancos se apresuraban a digitalizar la incorporación de clientes y el análisis de prevención de lavado de dinero. La adopción resulta persistente; las ganancias de productividad de Banorte superaron el 50% tras migrar a Google Cloud. Sin embargo, la salud y las ciencias de la vida exhiben la trayectoria más pronunciada, con una proyección de crecimiento compuesto anual del 15,33% hasta 2030. El volumen de telemedicina se mantiene elevado tras la pandemia, y las implementaciones de registros electrónicos de salud respaldadas por mandatos gubernamentales de interoperabilidad anclan compromisos plurianuales. La participación del mercado de Servicios de TI en México para el sector salud está preparada para escalar del 8% en 2025 a casi el 12% para 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Entrega: La Entrega Nearshore Híbrida Gana Impulso

La entrega en sitio representó el 55% del gasto en 2024, sostenida por las necesidades regulatorias del sector bancario y público. No obstante, la entrega nearshore híbrida está preparada para una CAGR del 15,61% a medida que los compradores estadounidenses redirigen el trabajo desde Asia para alinear zonas horarias y mitigar el riesgo geopolítico. Los proveedores que aprovechan la gobernanza de dos en uno (gerente de proyecto nearshore, propietario de solución onshore) reportan una resolución de defectos un 20% más rápida y ahorros en gastos operativos del 10-15%. Los parámetros salariales revelan ahorros del 50-70% frente a los equivalentes estadounidenses, asegurando la permanencia a largo plazo del modelo híbrido dentro del mercado de Servicios de TI en México.

Análisis Geográfico

Ciudad de México, Guadalajara y Monterrey representan conjuntamente aproximadamente el 70% de la demanda nacional. Ciudad de México ancla los contratos federales y bancarios, atrayendo a integradores globales como Accenture y Deloitte. Guadalajara, denominada el Silicon Valley de México, alberga el centro de I+D de Intel y múltiples centros alineados con Google establecidos por Tech Mahindra, reforzando su estatus como reserva de talento nativo en la nube. El corredor manufacturero de Monterrey alberga las instalaciones de IA de 600 personas de Blue Yonder, canalizando los requisitos de la Industria 4.0 a través de los clústeres automotrices y de maquinaria.

Los nodos emergentes incluyen Querétaro, catalizado por el sitio de hiperescala de Microsoft y el backhaul de cable submarino de Sparkle, que juntos reducen los tiempos de ida y vuelta a Dallas a menos de 25 milisegundos. Tijuana aprovecha su adyacencia fronteriza, captando asignaciones de logística y experiencia del cliente de minoristas estadounidenses. Las metrópolis secundarias como Puebla y León muestran una demanda creciente, aunque los costos de fibra de última milla limitan las cargas de trabajo sensibles a la latencia, retrasando la adopción de analítica en el borde y redes 5G privadas.

Las sinergias transfronterizas bajo el T-MEC mantienen los flujos de servicios libres de aranceles, y los inversores comprometen entre USD 40.000 y 50.000 millones anuales hacia el nearshoring. Esto crea corredores de suministro integrado y servicios digitales a lo largo de carreteras y vías férreas, posicionando al mercado de Servicios de TI en México para una diversificación regional sostenida, siempre que la confiabilidad energética y los marcos de seguridad mantengan el ritmo.

Panorama Competitivo

El panorama está moderadamente fragmentado; los cinco principales proveedores poseen menos del 35% de participación combinada, lo que limita el poder de fijación de precios y fomenta la especialización. IBM, Accenture y Deloitte aseguran acuerdos de transformación de alta complejidad a través de relaciones con la alta dirección, mientras que TCS, Infosys y HCLTech escalan rápidamente mediante centros nearshore competitivos en costos en Guadalajara y Monterrey. Los campeones locales Softtek y KIO Networks se diferencian mediante entrega en español como primera lengua y familiaridad con el gobierno, captando proyectos de segundo nivel y del sector público.

Las alianzas tecnológicas moldean la percepción de los clientes: la alianza de Wipro con HPE fortaleció las credenciales de nube híbrida, obteniendo el reconocimiento de Socio GSI de Mayor Impulso Global del Año.[4]Programa de Alianzas de Hewlett Packard Enterprise, "Anuncio de la alianza entre HPE y Wipro," HPE, hpe.com El crecimiento empresarial anual del 25% de Microsoft alimenta una carrera de certificaciones, con socios compitiendo por ampliar sus credenciales en Azure. Las empresas especializadas en ciberseguridad emergen como disruptores de nicho, ofreciendo aceleradores de confianza cero para llenar los vacíos dejados por los proveedores globales de servicios de seguridad gestionada.

La actividad de fusiones y adquisiciones se intensifica: la adquisición de Volteo Digital por parte de CoreX amplía la profundidad en ServiceNow, mientras que el centro de Querétaro de Concentrix añade capacidad de experiencia del cliente impulsada por IA. Los gigantes de la logística como UPS al adquirir Estafeta generan nueva demanda de integración de sistemas en torno a la digitalización de almacenes y flotas. A medida que crece la tracción del nearshoring, se espera la entrada de nuevos competidores extranjeros, intensificando la competencia por arquitectos de nube bilingües y analistas de centros de operaciones de seguridad.

Líderes de la Industria de Servicios de TI en México

IBM de México, S. de R.L.

Servicios Administrados Softtek, S.A. de C.V.

Accenture, S. de R.L. de C.V.

Servicios KIO Networks, S.A.P.I. de C.V.

Tata Consultancy Services México, S.A. de C.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tech Mahindra amplió su alianza con Google Cloud, lanzando centros de entrega en Guadalajara para proyectos de IA.

- Febrero de 2025: CoreX adquirió Volteo Digital, incorporando más de 100 consultores de ServiceNow y un Centro de Excelencia en Guadalajara.

- Febrero de 2025: UPS adquirió Estafeta, señalando la consolidación logística vinculada al nearshoring.

- Enero de 2025: Banorte lanzó Bineo, el primer banco completamente digital de México, incorporando 10.000 clientes en tres meses.

Alcance del Informe del Mercado de Servicios de TI en México

| Consultoría e Implementación de TI |

| Externalización de TI |

| Externalización de Procesos de Negocio (BPO) |

| Servicios de Seguridad Gestionada |

| Servicios en la Nube y de Plataforma |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales de Usuario Final |

| Entrega en Sitio / Doméstica |

| Nearshore / Híbrido |

| Offshore |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios de Seguridad Gestionada | |

| Servicios en la Nube y de Plataforma | |

| Por Tamaño de Empresa de Usuario Final | Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas | |

| Por Vertical de Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales de Usuario Final | |

| Por Modelo de Entrega | Entrega en Sitio / Doméstica |

| Nearshore / Híbrido | |

| Offshore |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Servicios de TI en México en 2025 y qué CAGR se espera?

El mercado totaliza USD 21,28 mil millones en 2025 y se proyecta que crezca a una CAGR del 11,87% hasta 2030.

¿Qué tipo de servicio crece más rápido hasta 2030?

Los servicios en la nube y de plataforma lideran con una CAGR del 14,21% a medida que las empresas migran cargas de trabajo a las nuevas regiones de hiperescala.

¿Por qué son las PYMEs un motor clave de crecimiento?

La facturación electrónica regulatoria, los pagos digitales y las suscripciones asequibles en la nube impulsan una CAGR del 14,90% en el gasto de las PYMEs.

¿Qué vertical muestra la expansión más sólida?

La salud y las ciencias de la vida registran una CAGR del 15,33% debido a la adopción de la telemedicina y los registros electrónicos de salud.

¿Cómo benefician los modelos de entrega nearshore a los clientes estadounidenses?

La proximidad reduce las diferencias de zona horaria, recorta los costos de viaje y comprime los ciclos de desarrollo hasta en un 30% en comparación con las alternativas offshore.

¿Cuál es el principal desafío que enfrentan los proveedores?

Un aumento del 35% en los salarios de ciberseguridad y un grupo de talento limitado presionan la capacidad y amenazan la sostenibilidad de los márgenes.

Última actualización de la página el: