Größe und Marktanteil des mexikanischen Marktes für kommerziellen Druck

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.14 Milliarden US-Dollar |

| Marktgröße (2026) | 4.24 Milliarden US-Dollar |

| Marktgröße (2031) | 4.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Marktes für kommerziellen Druck von Mordor Intelligence

Die Größe des mexikanischen Marktes für kommerziellen Druck soll von USD 4,14 Milliarden im Jahr 2025 und USD 4,24 Milliarden im Jahr 2026 auf USD 4,72 Milliarden bis 2031 wachsen und zwischen 2026 und 2031 einen CAGR von 2,18 % verzeichnen.

Angetrieben durch Nearshoring erlebt der mexikanische Markt für kommerziellen Druck eine lebhafte Nachfrage nach Kleinauflagen-Verpackungen, Compliance-Etikettierung und Point-of-Sale (POS)-Materialien, die herkömmliche Offsetdruckereien nur schwer profitabel bedienen können. Markeninhaber, die ihre Produktion nach Querétaro, Monterrey und in die nördlichen Grenzstaaten verlagern, fordern nun variable Datenaufträge mit 48-Stunden-Lieferzeiten und drängen Verarbeiter zu hybriden Digital-Flexo-Druckmaschinen. Gleichzeitig weiten Lebensmittel- und Getränkehersteller ihre Initiativen für recycelbare Substrate im Rahmen des Kreislaufwirtschaftsgesetzes vom Januar 2026 aus, was Investitionen in wasserbasierte Flexografie und Ultraviolett (UV)-Härtungssysteme ankurbelt. Die Stromtarife stiegen 2024 um 6–8 %, was kleine und mittlere Unternehmen (KMU) dazu veranlasste, die subventionierten Darlehen von FIDE für Photovoltaikanlagen und LED-Härtung zu nutzen, während strengere Normen für flüchtige organische Verbindungen (VOC) von SEMARNAT die Migration weg von Lösungsmittelfarben beschleunigen. Trotz chronischen Fachkräftemangels zieht der mexikanische Markt für kommerziellen Druck weiterhin Kapital an, da Gerätehersteller lokale Servicezentren eröffnen und pesodenominierte Finanzierungen anbieten.

Wichtigste Erkenntnisse des Berichts

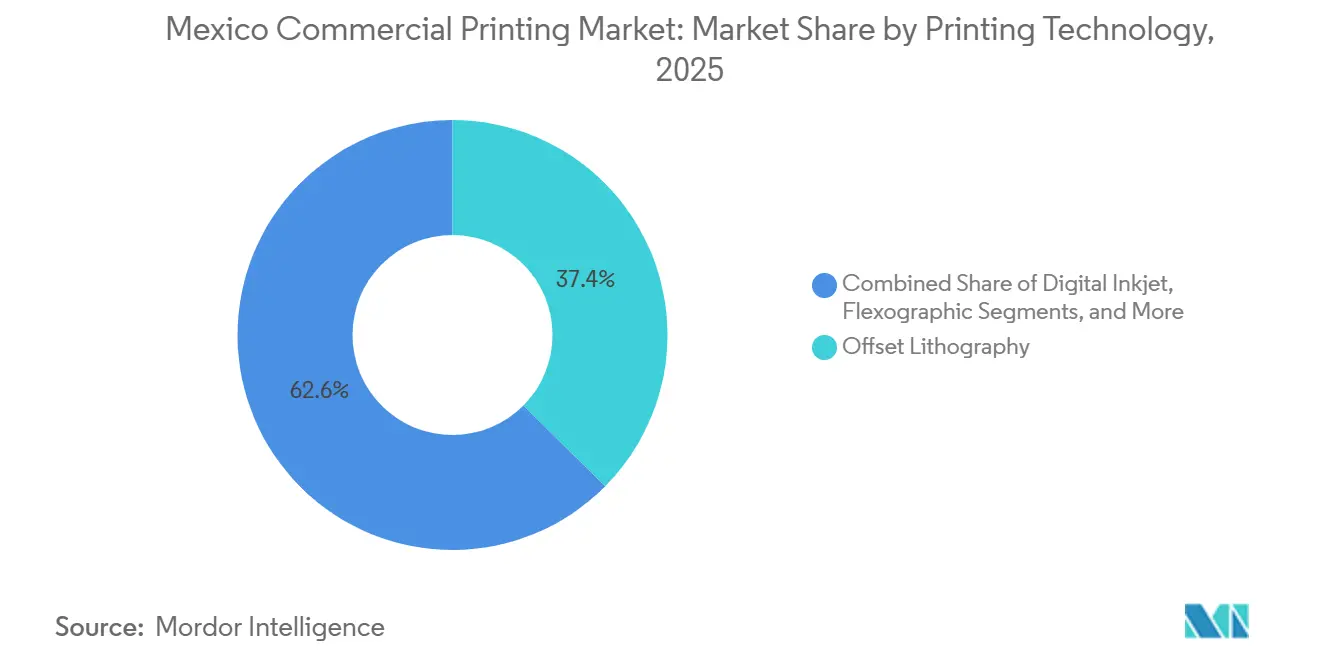

- Nach Drucktechnologie führte die Offsetlithografie mit einem Marktanteil von 37,43 % am mexikanischen Markt für kommerziellen Druck im Jahr 2025, während der digitale Tintenstrahldruck bis 2031 voraussichtlich mit einem CAGR von 3,37 % wachsen wird.

- Nach Anwendung entfiel auf Verpackungen im Jahr 2025 ein Anteil von 53,48 % an der Marktgröße des mexikanischen Marktes für kommerziellen Druck, der bis 2031 mit einem CAGR von 3,23 % wächst.

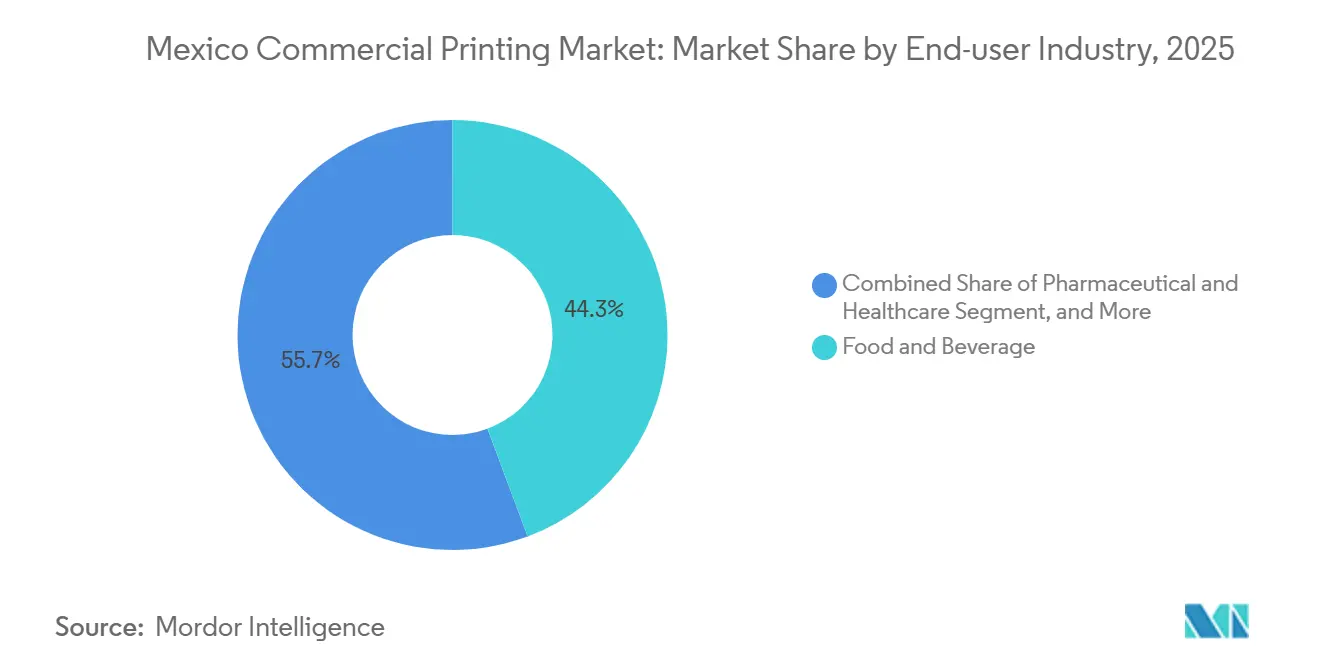

- Nach Endverbraucherbranche trug Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 44,31 % bei, während Einzelhandel und E-Commerce bis 2031 den schnellsten CAGR von 3,16 % verzeichnen soll.

- Nach Substrattyp dominierte Papier und Karton im Jahr 2025 mit einem Anteil von 58,23 %, doch Kunststofffolien und Etiketten sollen bis 2031 mit einem CAGR von 2,94 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Marktes für kommerziellen Druck

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachfragewachstum bei Verpackungen und Etiketten | +0.8% | National, hoch in Querétaro, Estado de México, Jalisco | Mittelfristig (2–4 Jahre) |

| Expansion des mexikanischen Einzelhandels-POS und Außenwerbung | +0.3% | National, frühe Gewinne in Mexiko-Stadt, Monterrey, Guadalajara | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von Hochgeschwindigkeits-Digitaldruckmaschinen mit Tintenstrahltechnologie | +0.5% | National, Erstanwender im Großraum Mexiko-Stadt, Querétaro | Mittelfristig (2–4 Jahre) |

| Druck der Markeninhaber auf nachhaltige Substrate und Farben | +0.4% | National, Ausstrahlungseffekte auf Mittelamerika-Korridore | Langfristig (≥ 4 Jahre) |

| Nearshoring steigert die Nachfrage nach Kleinauflagen-Druckerzeugnissen für den US-Handel | +0.6% | Nördliche Grenzstaaten und Bajío | Kurzfristig (≤ 2 Jahre) |

| Staatliche Energieeffizienzfinanzierung für KMU-Druckereien | +0.2% | National, höhere Inanspruchnahme in Estado de México, Puebla | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfragewachstum bei Verpackungen und Etiketten

Verpackungen und Etiketten machten 53,48 % des Umsatzes 2025 aus und werden alle anderen Verwendungszwecke mit einem CAGR von 3,23 % übertreffen, da Coca-Cola FEMSA, Grupo Bimbo und andere Getränke- und Backwarengiganten Kapazitäten aufbauen und gleichzeitig die 2024 verschärften Vorschriften zur Warnkennzeichnung auf der Vorderseite der Verpackung einhalten. Die beiden führenden Abfüller verarbeiteten mehr als 31.500 Tonnen recyceltes PET und reduzierten Neukunststoff um über 2.100 Tonnen, was Verarbeiter dazu zwingt, die Tintenmigration auf lebensmittelechtem recyceltem Harz zu zertifizieren [1]Coca-Cola FEMSA, "Form 20-F 2024," coca-colafemsa.com. SIGs USD 35 Millionen teure Erweiterung in Querétaro, die für das zweite Halbjahr 2026 geplant ist, wird die Produktion von Aseptik-Kartons um 50 % steigern und neue Volumina für UV-gehärtete Flexobeschichtungen erschließen. Geplante Abfallwirtschaftsänderungen, die bis 2025 einen Recyclinganteil von 20 % und bis 2030 von 30 % anstreben, festigen die Substratingnovation weiter.

Expansion des mexikanischen Einzelhandels-POS und Außenwerbung

Die Ausgaben für Einzelhandelsmedien steigen von USD 1,99 Milliarden im Jahr 2024 auf USD 3,2 Milliarden bis 2030, angeführt von OXXOs Einführung von mehr als 8.000 digitalen Bildschirmen in den Filialen. Schnelle Kampagnenwechselzyklen steigern die wöchentliche Nachfrage nach Regalaufstellern und Fensteraufklebern, die auf digitalen Tintenstrahldruckmaschinen produziert werden, während die statischen Plakatvolumina sinken, da LED-Displays Marktanteile gewinnen. Die Labelexpo Mexico 2025 präsentierte hybride Arbeitsabläufe, die digitale Personalisierung mit flexografischer Wirtschaftlichkeit verbinden und Verarbeitern die Flexibilität bieten, die Omnichannel-Einzelhändler benötigen.

Schnelle Einführung von Hochgeschwindigkeits-Digitaldruckmaschinen mit Tintenstrahltechnologie

Digitaler Tintenstrahldruck ist das am schnellsten wachsende Technologiesegment mit einem CAGR von 3,37 % bis 2031, da HP Indigo 6K-, Domino- und Durst-Plattformen die Rüstzeit im Vergleich zu älteren Flexolinien um bis zu 30 % verkürzen. Flexopolis' zweite BOBST Master M5-Druckmaschine, die im Dezember 2024 installiert wurde, kombiniert Inline-Kameras mit PrintTutor-Registersteuerung, um Ausschuss bei Umrüstungen zu reduzieren, und veranschaulicht, wie modulare Druckmaschinen die Kapazität steigern, ohne den Platzbedarf zu vergrößern. Lokale Serviceerweiterungen von HP, Netstal und Koenig und Bauer reduzieren Ausfallzeiten und fördern die Einführung bei KMU.

Druck der Markeninhaber auf nachhaltige Substrate und Farben

Das Kreislaufwirtschaftsgesetz vom Januar 2026 formalisierte die erweiterte Herstellerverantwortung und Recyclingfähigkeitsschwellen und beschleunigte den Wechsel zu wasserbasierten und UV-Farbsystemen, die mit Polyethylen- und Monomaterial-Folienstrukturen kompatibel sind. Grupo Bimbo zählt bereits 94 % der globalen Verpackungen als recycelbar und hat 2024 4.861 Tonnen Abfall umgeleitet, was einen Beschaffungspräzedenzfall schafft, der sich durch die gesamten Lieferketten zieht.[2]Grupo Bimbo, "Annual Report 2024," grupobimbo.com Neue IFRS S1/S2-Offenlegungen, die ab den Einreichungen für 2026 beginnen, verpflichten börsennotierte Unternehmen zur Prüfung der Scope-3-Emissionen aus Verpackungen, sodass Drucker, die multinationale Marken beliefern, den Substratbezug und die Farbchemie dokumentieren müssen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Digitalisierung und Mediensubstitution | -0.5% | National, ausgeprägt in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität (Papier/Zellstoff) | -0.4% | National, an globale Rohstoffschwankungen gebunden | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC- und lösungsmittelbasierte Farbenvorschriften | -0.2% | Großstädte, insbesondere Monterrey und Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Druckmaschinenbedienern | -0.3% | Grenz-Maquiladoras und Bajío-Industriekorridor | Mittelfristig (2–4 Jahre) |

| Steigende Stromtarife | -0.3% | KMU ohne Solarenergie in den meisten Regionen | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung komprimiert KMU-Margen | -0.2% | Großraum Mexiko-Stadt und Querétaro-Cluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Digitalisierung und Mediensubstitution

Banken, Versorgungsunternehmen und Behörden beschleunigten die Einführung elektronischer Kontoauszüge und reduzierten Transaktionsvolumina jährlich um zweistellige Prozentsätze. Das Polymerbanknotenprogramm der Banco de México verlängerte die Haltbarkeit der 20-Peso-Note von 8,3 Monaten auf 28,8 Monate, reduzierte den jährlichen Ersatz um 42 % und verringerte die Sicherheitsdruckauflagen [3]Banco de México, "Counterfeit Note Statistics," banxico.org.mx. Die Werbung vollzieht weiterhin ihre digitale Wende, und neue Genehmigungen schränken Verpackungscharaktere für zuckerreiche Lebensmittel ein, was die Druckkomplexität und den Umsatz pro Auftrag senkt.

Rohstoffpreisvolatilität (Papier/Zellstoff)

Die Wellpappenpreise fielen von USD 725 pro Tonne im Januar 2024 auf USD 650 im vierten Quartal 2024. Schwankungen bei Zellstoffpreisen, recyceltem PET und Wechselkursen belasten jedoch weiterhin die Margen. Dies ist besonders herausfordernd für kleine und mittlere Unternehmen (KMU), denen Absicherungsprogramme fehlen [4]Banco de México, "Counterfeit Note Statistics," banxico.org.mx. Darüber hinaus treiben Aufpreise für recycelte Polymere von 10–20 % über den Neukunststoffpreisen die Kosten weiter in die Höhe. Dies geschieht zu einem Zeitpunkt, an dem die Gesetzgebung bis 2025 einen Recyclinganteil von 20 % vorschreibt. Während größere Verarbeiter Mehrjahresverträge abschließen, entscheiden sich kleinere Offsetdruckereien häufig für Spotkäufe, was sie anfällig für Marktvolatilität macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drucktechnologie: Digitaler Tintenstrahldruck gewinnt Wachstumsmomentum

Die Offsetlithografie behielt im Jahr 2025 einen Anteil von 37,43 % am mexikanischen Markt für kommerziellen Druck, doch ihre Wachstumsaussichten sind angesichts der Nachfrage der Käufer nach variablen Daten und SKU-Agilität gedämpft. Digitaler Tintenstrahldruck ist zwar kleiner, soll aber den Großteil des inkrementellen Marktwachstums des mexikanischen Marktes für kommerziellen Druck dank eines CAGR von 3,37 % auf sich vereinen, was seine Attraktivität für Auflagen unter 5.000 Bogen unterstreicht. Flexodruckmaschinen bleiben Standardgeräte für Etiketten und flexible Verpackungen, aber hybride Konfigurationen, die UV-Tintenstrahlköpfe mit servoangetriebenen Flexostationen kombinieren, verwischen traditionelle Grenzen und bieten Verarbeitern einen Weg zu schnelleren Rüstzeiten und weniger Ausschuss.

HP Indigos 6K-Installationen, Dominos N610i-Module und Dursts Tau-Plattform bieten Verarbeitern Inline-Lackierung, Stanzen und Veredelung ohne Unterbrechung und steigern die Margen bei hochwertigen Schrumpfhülsen- und Haftetikettarbeiten. Unterdessen demonstrieren BOBST Master M5-Linien bei Flexopolis, wie automatisierte Registerführung einen um 30 % höheren Durchsatz im Vergleich zu älteren Geräten liefert. Tiefdruck bleibt bei hochvolumigen Snack-Laminaten bestehen, sieht sich jedoch mit Gegenwind durch Lösungsmittelvorschriften konfrontiert, während Sieb- und Tampondruck sich in Nischen für taktile und industrielle Kennzeichnung konsolidieren. Das Ergebnis ist ein Technologiespektrum, in dem digitaler Tintenstrahldruck das Wachstum anführt und Offsetdruck Marktanteile abgibt, was eine Mehrgeschwindigkeitszukunft für den mexikanischen Markt für kommerziellen Druck festigt.

Nach Anwendung: Verpackung baut seinen Vorsprung inmitten des Rückgangs im Verlagswesen aus

Verpackungen machten 53,48 % des Umsatzes 2025 aus und werden weiterhin Marktanteile gewinnen, da die Marktgröße des mexikanischen Marktes für kommerziellen Druck bis 2031 auf USD 4,72 Milliarden wächst. Die Nachfrage stammt von Coca-Cola FEMSAs 2,124 Milliarden Einheitenkisten und Grupo Bimbos landesweitem Backwarennetz, die beide druckempfindliche Etiketten, Schrumpfhülsen und Kartonzuschnitte benötigen, die strengeren Recyclingfähigkeitsregeln entsprechen.

Verlags-, Katalog- und Zeitschriftenarbeiten schrumpfen weiter, da Verbraucher ins Internet abwandern, während sich Werbung von großen statischen Plakatwänden zu kurzzykligen POS-Materialien wandelt, die wöchentlich in Convenience-Ketten erneuert werden. Sicherheitsdruckvolumina sinken, weil Polymerbanknoten länger halten, doch die Komplexität steigt mit RFID- und QR-Fälschungsschutzschichten. Industriehandbücher und Compliance-Etiketten im Zusammenhang mit Nearshoring bieten ein Gegengewicht, aber der Umsatzschwerpunkt liegt weiterhin fest bei Verpackungen im mexikanischen Markt für kommerziellen Druck.

Nach Endverbraucherbranche: Einzelhandel und E-Commerce gewinnen an Fahrt

Lebensmittel und Getränke machten 44,31 % der Ausgaben 2025 im mexikanischen Markt für kommerziellen Druck aus, was die Abhängigkeit von Getränkeabfüllern und Backwarengiganten von Rundumetiketten und flexiblen Verpackungen widerspiegelt. Einzelhandel und E-Commerce ist jedoch der herausragende Wachstumsmotor mit einem CAGR von 3,16 %, da der Online-Warenverkauf bis 2028 auf USD 66,3 Milliarden zusteuert.

Digitale Regalkantenaufkleber, QR-kodierte Werbeflyer und gebrandete Wellpappversandkartons verbreiten sich durch OXXOs 8.000-Bildschirm-Netzwerk und landesweite Fulfillment-Center. Pharmazeutische, Gesundheits- und Automobilnutzer fügen gemeinsam Nachfrage nach manipulationssicheren Etiketten und mehrsprachigen Handbüchern hinzu, obwohl enge Regulierungszyklen den Druck häufig zu spezialisierten Anbietern verlagern. Insgesamt stellt die Einzelhandelsbeschleunigung sicher, dass vielfältige Berührungspunkte weiterhin in die mexikanische Branche für kommerziellen Druck fließen, auch wenn etablierte Lebensmittelkunden ihre Größe beibehalten.

Nach Substrattyp: Kunststofffolien und Etiketten gewinnen an Boden

Papier und Karton machten 58,23 % des Verbrauchs 2025 aus, doch strenge Recyclinganteilsziele treiben Markeninhaber zu leichtem Polyethylen, BOPP und PET-Folien. Kunststofffolien und Etiketten sollen daher Karton mit einem CAGR von 2,94 % übertreffen und bis 2031 wesentlich zum inkrementellen Wachstum des Marktanteils des mexikanischen Marktes für kommerziellen Druck beitragen.

Coca-Cola FEMSAs Recycling-PET-Ziel liegt bereits bei 30 %, und Grupo Bimbo fertigt Eckpappen aus zurückgewonnenen Brotverpackungen – Maßnahmen, die Tintenmigrations- und Hafthürden für Verarbeiter erhöhen. Metallisierte Folien bleiben in Premium-Kaffee- und Süßwarennischen relevant, aber hohe Materialkosten begrenzen die Volumina. Netstalss neue Einheit in Querétaro beschleunigt den Wechsel zu etikettenfreien Flaschenformaten, die In-Mold-Dekoration erfordern. Die Substratwahl wird damit zu einem strategischen Hebel für Kosten, Kreislaufwirtschaft und Markenpositionierung im gesamten mexikanischen Markt für kommerziellen Druck.

Geografische Analyse

Nearshoring hat frisches Kapital entlang Mexikos nördlicher Grenze und dem Bajío-Korridor konzentriert und hochgemischte, kleinvolumige Etikettenaufträge nach Nuevo León, Chihuahua und Querétaro gelenkt. Monterreyer Druckereien transportieren routinemäßig Compliance-Etiketten innerhalb von 48 Stunden über die texanische Grenze und nutzen dabei zollfreie USMCA-Routen, während Lohninflation und Mitarbeiterfluktuation die Automatisierungseinführung vorangetrieben haben. Mexiko-Stadt und Estado de México bleiben die größten Cluster nach Betriebsanzahl, verankert durch Verlagswesen, Werbung und Konsumgüterverpackungen, aber steigende Industrietarife haben die Einführung von Solaranlagen im Rahmen von FIDEs Eco-Crédito Empresarial beschleunigt.

Querétaros Steueranreize für die Fertigung halfen dabei, SIGs Aseptik-Karton-Erweiterung anzuziehen, was Spillover-Nachfrage nach UV-gehärtetem Flexodruck und Plattenherstellungskapazität schafft. Guanajuato und Aguascalientes, integraler Bestandteil der Automobilkette, benötigen mehrsprachige technische Literatur und Motorraum-Etikettenbestände, die hitze- und flüssigkeitsbeständig sind, was den Spezialdruckfußabdruck erweitert. Zentralamerika, bedient von Chiapas und Tabasco, bietet Wachstumspotenzial, hinkt aber noch hinter Mexikos robuster Infrastruktur her.

Regionale Unterschiede bei der Wasserverfügbarkeit und Stromzuverlässigkeit erschweren die Investitionskalkulation. SEMARNATs bevorstehende Revision der Wasserrechte könnte Entnahmen in dürregefährdeten Bundesstaaten begrenzen, während Stromtarife je nach Tagesnutzungsband um bis zu 15 % variieren. KMU, die keine Dachsolaranlagen oder Wasserrecyclingkreisläufe einsetzen können, könnten umziehen oder ausscheiden, was die Kapazität weiter in energiestabilen Industrieparks konzentriert. Trotz dieser Einschränkungen profitiert der mexikanische Markt für kommerziellen Druck weiterhin von seiner geografischen Nähe zu Kunden in den Vereinigten Staaten.

Wettbewerbslandschaft

Mexikos Druckbranche ist bemerkenswert fragmentiert, wobei Quad/Graphics de México, Grupo Litoprint und Litho Formas nur einen bescheidenen Anteil am mexikanischen Markt für kommerziellen Druck halten. Größenführer differenzieren sich durch Investitionen in Hochgeschwindigkeits-Tintenstrahldruckmaschinen, automatisierte Registersteuerungen und Enterprise-Resource-Planning-Integration, die den Prozess von der Druckvorstufe bis zum Versand rationalisieren. So hält Litho Formas beispielsweise die ISO-14298-Zertifizierung der Zentralbank für Sicherheitsdruck und verfügt damit über einen Schutzwall bei Stimmzetteln und Markenschutzartikeln.

Der Konsolidierungsdruck steigt, da multinationale Verpackungsgruppen Zukäufe verfolgen, um regionale Kapazitäten zu sichern. ProMachs Erwerb von Etiflex im Jahr 2024 veranschaulicht, wie ausländische Käufer mexikanische Etikettendruckereien als strategische Stützpunkte betrachten. Gerätehersteller unterstützen den Übergang, wobei HP pesodenominierte Leasingverträge finanziert und BOBST Servicevereinbarungen bündelt, die Ausfallzeiten minimieren. Diese Dynamiken erheben den Technologiezugang zum entscheidenden Faktor, der wachstumsorientierte Verarbeiter von Commodity-Offsetdruckereien trennt.

KMU dominieren weiterhin nach Anzahl, kämpfen aber mit steigenden Inputkosten und Talentmangel. Strompreiserhöhungen schmälern die Margen von Betrieben, die Metallhalogenid-Härtungslampen betreiben, und erfahrene Druckmaschinenbediener wechseln häufig zu besser bezahlten Stellen in Automobilwerken. Staatliche Kreditlinien mildern die Last teilweise, aber viele familiengeführte Unternehmen verfügen nicht über die erforderlichen Sicherheiten oder die finanzielle Kompetenz, um sich zu qualifizieren. Infolgedessen verlagert sich die Wettbewerbsintensität hin zu mittelgroßen Akteuren, die lokalen Service mit digitalisierten Arbeitsabläufen verbinden können.

Marktführer der mexikanischen Branche für kommerziellen Druck

Ink Throwers DE Mexico SA

Dataprint Mexico

Central Print Mexico

Imprime TUS Ideas

Grupo Formex

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SIG verpflichtete sich zu USD 35 Millionen für die Erweiterung seiner Aseptik-Karton-Anlage in Querétaro mit dem Ziel einer Kapazitätssteigerung von 50 % und sechs neuen Kartonformaten; die Inbetriebnahme ist für das zweite Halbjahr 2026 geplant.

- April 2025: Die Labelexpo Mexico 2025 empfing mehr als 450 Aussteller und präsentierte HP Indigo 6K-Druckmaschinen, Flexivels 12-Farben-Flexomaschine und mehrere Hybridlinien, was das Vertrauen der Lieferanten in Mexiko unterstreicht.

- Februar 2025: SIG eröffnete ein Zuverlässigkeits- und Leistungszentrum in Querétaro, um Kunden nordamerikanischer Abfülllinien mit Remote-Asset-Support zu versorgen.

- Januar 2025: Netstal gründete Netstal Máquinas in Santiago de Querétaro und stärkte damit den lokalen Vertrieb und Service für Verschluss- und Vorformling-Spritzgusssysteme.

Berichtsumfang des mexikanischen Marktes für kommerziellen Druck

Der Bericht über den mexikanischen Markt für kommerziellen Druck ist segmentiert nach Drucktechnologie (Offsetlithografie, digitaler Tintenstrahldruck, Flexodruck, Tiefdruck, Siebdruck, andere Drucktechnologien), Anwendung (Verpackung, Werbung, Verlagswesen, Sicherheits- und Transaktionsdruck, andere Anwendungen), Endverbraucherbranche (Lebensmittel und Getränke, Einzelhandel und E-Commerce, Pharmazie und Gesundheitswesen, Industrie und Automobil, andere Endverbraucherbranchen), Substrattyp (Papier und Karton, Kunststofffolien und Etiketten, Metall/Folie, andere Substrate) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Offsetlithografie |

| Digitaler Tintenstrahldruck |

| Flexodruck |

| Tiefdruck |

| Siebdruck |

| Andere Drucktechnologien |

| Verpackung |

| Werbung |

| Verlagswesen |

| Sicherheits- und Transaktionsdruck |

| Andere Anwendungen |

| Lebensmittel und Getränke |

| Einzelhandel und E-Commerce |

| Pharmazie und Gesundheitswesen |

| Industrie und Automobil |

| Andere Endverbraucherbranchen |

| Papier und Karton |

| Kunststofffolien und Etiketten |

| Metall/Folie |

| Andere Substrate |

| Nach Drucktechnologie | Offsetlithografie |

| Digitaler Tintenstrahldruck | |

| Flexodruck | |

| Tiefdruck | |

| Siebdruck | |

| Andere Drucktechnologien | |

| Nach Anwendung | Verpackung |

| Werbung | |

| Verlagswesen | |

| Sicherheits- und Transaktionsdruck | |

| Andere Anwendungen | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Einzelhandel und E-Commerce | |

| Pharmazie und Gesundheitswesen | |

| Industrie und Automobil | |

| Andere Endverbraucherbranchen | |

| Nach Substrattyp | Papier und Karton |

| Kunststofffolien und Etiketten | |

| Metall/Folie | |

| Andere Substrate |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der mexikanische Markt für kommerziellen Druck bis 2031 sein?

Der Markt soll bis 2031 USD 4,72 Milliarden erreichen und zwischen 2026 und 2031 mit einem CAGR von 2,18 % wachsen.

Welches Anwendungssegment wächst am schnellsten?

Verpackungen wachsen bis 2031 mit einem CAGR von 3,23 %, da die Nachfrage aus dem Lebensmittel- und Getränkebereich sowie dem E-Commerce nach recycelbaren Kleinauflagen-Verpackungen steigt.

Warum beschleunigt sich die Einführung des digitalen Tintenstrahldrucks?

Markeninhaber benötigen variable Daten, schnelle Umrüstungen und Substratflexibilität, was Hochgeschwindigkeits-Tintenstrahldruckmaschinen zur wirtschaftlichsten Wahl für Auflagen unter 5.000 Drucken macht.

Wie wirken sich Nachhaltigkeitsvorschriften auf Druckereien aus?

Das Kreislaufwirtschaftsgesetz 2026 schreibt Recyclinganteilsschwellen vor und treibt den Wechsel zu wasserbasierten und UV-härtbaren Farben voran, was die Zertifizierungsanforderungen für Verarbeiter erhöht.

Welche Finanzierungsmöglichkeiten gibt es für KMU bei der Geräteaufrüstung?

FIDEs Eco-Crédito Empresarial bietet subventionierte Darlehen, die über monatliche Stromrechnungen zurückgezahlt werden, und ermöglicht KMU die Installation von Solaranlagen und energieeffizienten Härtungssystemen.

Welche Regionen in Mexiko verzeichnen die stärkste nearshoring-getriebene Drucknachfrage?

Nuevo León, Chihuahua und der Bajío-Korridor erhalten hohe ausländische Investitionen und generieren schnell abzuwickelnde Aufträge für Compliance-Etiketten und Verpackungen.

Seite zuletzt aktualisiert am: