Tamanho e Participação do Mercado de Impressão Comercial do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão Comercial do México por Mordor Intelligence

O tamanho do Mercado de Impressão Comercial do México está projetado para se expandir de USD 4,14 bilhões em 2025 e USD 4,24 bilhões em 2026 para USD 4,72 bilhões até 2031, registrando uma CAGR de 2,18% entre 2026 e 2031.

Impulsionado pelo nearshoring, o mercado de impressão comercial do México está experimentando uma demanda intensa por embalagens de tiragem curta, rotulagem de conformidade e materiais de ponto de venda (PDV) que as gráficas offset tradicionais têm dificuldade em fornecer de forma lucrativa. Proprietários de marcas que estão relocando a produção para Querétaro, Monterrey e os estados da fronteira norte agora solicitam trabalhos com dados variáveis com prazos de entrega de 48 horas, impulsionando os conversores em direção a prensas híbridas digital-flexo. Ao mesmo tempo, os fabricantes de alimentos e bebidas estão expandindo iniciativas de substratos recicláveis sob a Lei de Economia Circular de janeiro de 2026, estimulando investimentos em flexografia à base de água e sistemas de cura por ultravioleta (UV). As tarifas de eletricidade subiram de 6% a 8% em 2024, levando pequenas e médias empresas (PMEs) a recorrer aos empréstimos subsidiados do FIDE para painéis fotovoltaicos e cura por LED, enquanto normas mais rígidas de compostos orgânicos voláteis (COV) da SEMARNAT aceleram a migração para longe das tintas à base de solvente. Apesar da crônica escassez de operadores, o mercado de impressão comercial do México continua a atrair capital à medida que fornecedores de equipamentos abrem centros de serviço locais e oferecem financiamento denominado em pesos.

Principais Conclusões do Relatório

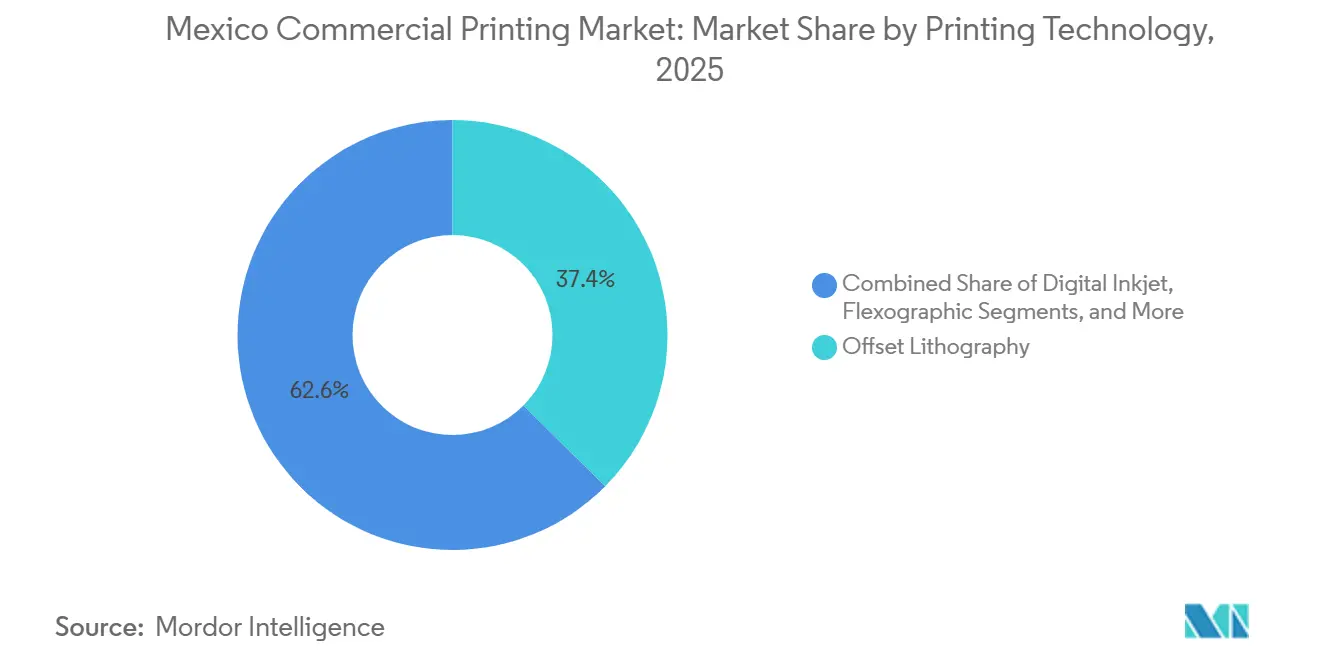

- Por tecnologia de impressão, a litografia offset liderou com 37,43% da participação do mercado de impressão comercial do México em 2025, enquanto o jato de tinta digital deve se expandir a uma CAGR de 3,37% até 2031.

- Por aplicação, a embalagem representou 53,48% do tamanho do mercado de impressão comercial do México em 2025 e está avançando a uma CAGR de 3,23% até 2031.

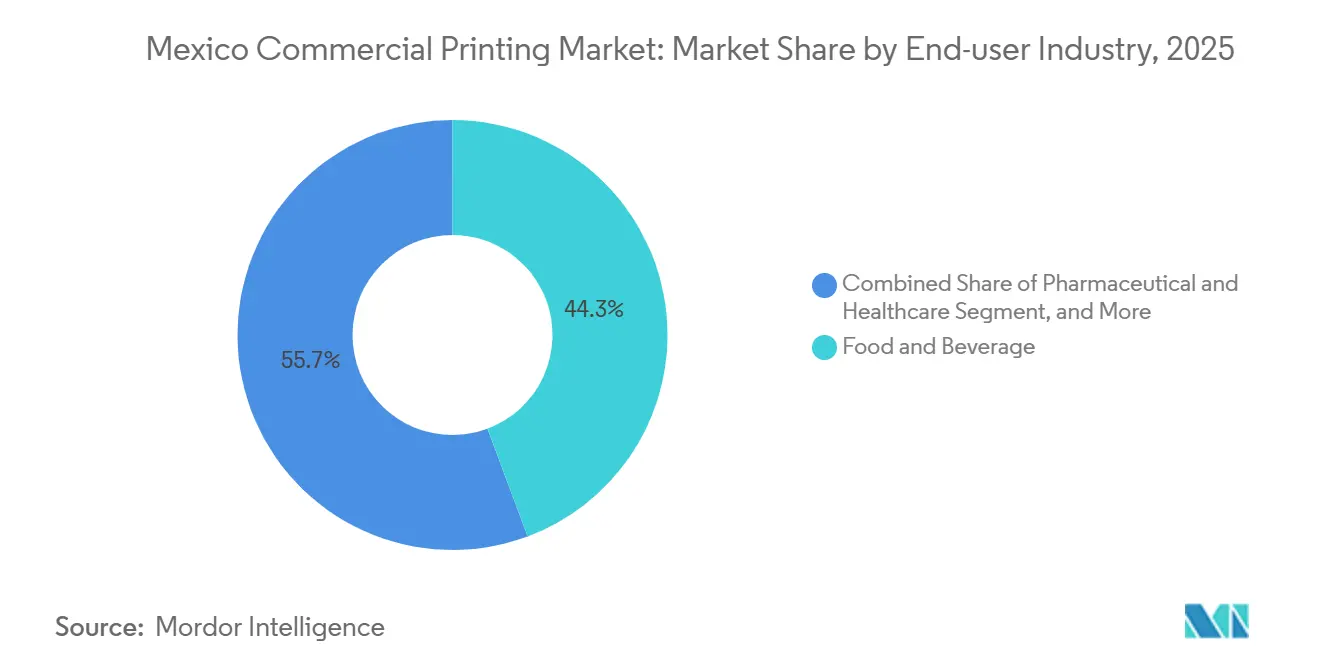

- Por indústria do usuário final, alimentos e bebidas contribuíram com 44,31% da participação de receita em 2025, enquanto o varejo e o comércio eletrônico devem registrar a CAGR mais rápida de 3,16% até 2031.

- Por tipo de substrato, papel e papelão dominaram com 58,23% de participação em 2025, mas filmes plásticos e etiquetas estão prontos para crescer a uma CAGR de 2,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Impressão Comercial do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda em Embalagens e Etiquetas | +0.8% | Nacional, alto em Querétaro, Estado do México, Jalisco | Médio prazo (2-4 anos) |

| Expansão do PDV de Varejo e Publicidade Exterior do México | +0.3% | Nacional, ganhos iniciais na Cidade do México, Monterrey, Guadalajara | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Prensas de Jato de Tinta Digital de Alta Velocidade | +0.5% | Nacional, pioneiros na região metropolitana da Cidade do México, Querétaro | Médio prazo (2-4 anos) |

| Pressão dos Proprietários de Marcas por Substratos e Tintas Sustentáveis | +0.4% | Nacional, expansão para os corredores da América Central | Longo prazo (≥ 4 anos) |

| O Nearshoring Impulsiona a Demanda de Impressão de Tiragem Curta para o Comércio com os EUA | +0.6% | Estados da fronteira norte e Bajío | Curto prazo (≤ 2 anos) |

| Financiamento Governamental de Eficiência Energética para Gráficas PME | +0.2% | Nacional, maior adesão no Estado do México, Puebla | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda em Embalagens e Etiquetas

Embalagens e etiquetas representaram 53,48% da receita de 2025 e superarão todos os outros usos a uma CAGR de 3,23%, à medida que a Coca-Cola FEMSA, o Grupo Bimbo e outros gigantes de bebidas e panificação ampliam a capacidade enquanto cumprem as regras de rótulos de advertência na parte frontal da embalagem, que foram endurecidas em 2024. As duas principais engarrafadoras processaram mais de 31,5 mil toneladas de PET reciclado e reduziram o plástico virgem em mais de 2.100 toneladas, obrigando os conversores a certificar a migração de tinta em resina reciclada de grau alimentício [1]Coca-Cola FEMSA, "Formulário 20-F 2024," coca-colafemsa.com. A expansão de USD 35 milhões da SIG em Querétaro, com previsão de entrada em operação no 2º semestre de 2026, aumentará a produção de caixas assépticas em 50%, abrindo novos volumes para revestimentos flexo curados por UV. Emendas de gestão de resíduos em elaboração que visam 20% de conteúdo reciclado até 2025 e 30% até 2030 consolidam ainda mais a inovação em substratos.

Expansão do PDV de Varejo e Publicidade Exterior do México

Os gastos com mídia de varejo estão se movendo de USD 1,99 bilhão em 2024 em direção a USD 3,2 bilhões até 2030, liderados pela implantação de mais de 8.000 telas digitais nas lojas da OXXO. Os ciclos rápidos de atualização de campanhas aumentam a demanda semanal por materiais de prateleira e adesivos de vitrine produzidos em prensas de jato de tinta digital, enquanto os volumes de outdoors estáticos diminuem à medida que os painéis de LED ganham participação. A Labelexpo México 2025 apresentou fluxos de trabalho híbridos que combinam personalização digital com a economia da flexografia, dando aos conversores a flexibilidade necessária para os varejistas omnicanal.

Adoção Rápida de Prensas de Jato de Tinta Digital de Alta Velocidade

O jato de tinta digital é o segmento de tecnologia de crescimento mais rápido, com CAGR de 3,37% até 2031, à medida que as plataformas HP Indigo 6K, Domino e Durst reduzem o tempo de preparação em até 30% em comparação com as linhas flexo tradicionais. A segunda prensa BOBST Master M5 da Flexopolis, instalada em dezembro de 2024, combina câmeras inline com controle de registro PrintTutor para reduzir o desperdício durante as trocas de trabalho, ilustrando como as prensas modulares aumentam a capacidade sem ampliar a área física. As expansões de serviço local da HP, Netstal e Koenig and Bauer reduzem o tempo de inatividade e incentivam a adoção pelas PMEs.

Pressão dos Proprietários de Marcas por Substratos e Tintas Sustentáveis

A Lei de Economia Circular de janeiro de 2026 formalizou a responsabilidade estendida do produtor e os limites de reciclabilidade, acelerando a mudança para sistemas de tintas à base de água e UV compatíveis com polietileno e estruturas de filmes monomateriais. O Grupo Bimbo já conta com 94% de suas embalagens globais como recicláveis e desviou 4.861 toneladas de resíduos em 2024, estabelecendo um precedente de aquisição que repercute em toda a cadeia de suprimentos.[2]Grupo Bimbo, "Relatório Anual 2024," grupobimbo.comAs novas divulgações IFRS S1/S2 a partir dos relatórios de 2026 obrigam as empresas listadas a auditar as emissões de Escopo 3 provenientes de embalagens, de modo que as gráficas que fornecem para marcas multinacionais devem documentar a origem do substrato e a composição química das tintas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Digitalização e Substituição de Mídia | -0.5% | Nacional, agudo nos centros urbanos | Longo prazo (≥ 4 anos) |

| Volatilidade do Preço de Matérias-Primas (Papel/Celulose) | -0.4% | Nacional, vinculado às oscilações das commodities globais | Curto prazo (≤ 2 anos) |

| Regulamentações Mais Rígidas sobre COV e Tintas à Base de Solvente | -0.2% | Principais metrópoles, especialmente Monterrey e Cidade do México | Médio prazo (2-4 anos) |

| Escassez de Operadores de Prensa Qualificados | -0.3% | Maquiladoras da fronteira e corredor industrial do Bajío | Médio prazo (2-4 anos) |

| Escalada das Tarifas de Eletricidade | -0.3% | PMEs sem energia solar na maioria das regiões | Curto prazo (≤ 2 anos) |

| A Consolidação Comprime as Margens das PMEs | -0.2% | Região metropolitana da Cidade do México e clusters de Querétaro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Digitalização e Substituição de Mídia

Bancos, concessionárias de serviços públicos e agências governamentais aceleraram a implantação de extratos eletrônicos, reduzindo os volumes transacionais em dois dígitos anualmente. O programa de cédulas de polímero do Banco de México estendeu a durabilidade da nota de 20 pesos de 8,3 meses para 28,8 meses, reduzindo as substituições anuais em 42% e diminuindo as tiragens de impressão de segurança [3]Banco de México, "Estatísticas de Notas Falsificadas," banxico.org.mx. A publicidade continua sua transição digital, e novas licenças restringem personagens em embalagens de alimentos com alto teor de açúcar, reduzindo a complexidade de impressão e a receita por trabalho.

Volatilidade do Preço de Matérias-Primas (Papel/Celulose)

Os preços do papelão ondulado caíram de USD 725 por tonelada em janeiro de 2024 para USD 650 no 4º trimestre de 2024. No entanto, as flutuações nos preços da celulose, do PET reciclado e das taxas de câmbio continuam a impactar as margens. Isso é particularmente desafiador para as pequenas e médias empresas (PMEs) que não possuem programas de hedge [4]Banco de México, "Estatísticas de Notas Falsificadas," banxico.org.mx. Além disso, com os prêmios de polímero reciclado situados de 10% a 20% acima dos preços da resina virgem, os custos são ainda mais inflacionados. Isso ocorre em um momento em que a legislação exige 20% de conteúdo reciclado até 2025. Enquanto os conversores maiores estão garantindo contratos plurianuais, as gráficas offset menores frequentemente optam por compras no mercado spot, deixando-as vulneráveis à volatilidade do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Impressão: O Jato de Tinta Digital Captura o Impulso de Crescimento

A litografia offset manteve uma participação de 37,43% no mercado de impressão comercial do México em 2025, mas suas perspectivas de expansão são moderadas diante da demanda dos compradores por dados variáveis e agilidade de SKU. O jato de tinta digital, embora menor, está pronto para capturar a maior parte do tamanho incremental do mercado de impressão comercial do México graças a uma CAGR de 3,37% que ressalta seu apelo para tiragens abaixo de 5.000 folhas. As prensas flexográficas continuam sendo elementos essenciais para etiquetas e embalagens flexíveis, mas as configurações híbridas que combinam cabeças de jato de tinta UV com estações flexo com servo-acionamento borram as fronteiras tradicionais e oferecem aos conversores um caminho para configurações mais rápidas e menor desperdício.

As instalações do HP Indigo 6K, os módulos Domino N610i e a plataforma Durst Tau fornecem aos conversores verniz inline, corte e vinco e acabamento sem interrupção, elevando as margens em trabalhos premium de manga termoencolhível e etiquetas autoadesivas. Enquanto isso, as linhas BOBST Master M5 na Flexopolis demonstram como o registro automatizado proporciona 30% mais produtividade em comparação com equipamentos mais antigos. A rotogravura persiste em laminados de alto volume para salgadinhos, mas enfrenta obstáculos regulatórios relacionados a solventes, enquanto a serigrafia e a impressão por tampografia se consolidam em nichos tácteis e de marcação industrial. O resultado é um conjunto tecnológico em que o jato de tinta digital lidera o crescimento e o offset cede participação, consolidando um futuro em múltiplas velocidades para o mercado de impressão comercial do México.

Por Aplicação: A Embalagem Amplia sua Liderança em Meio ao Declínio das Publicações

A embalagem representou 53,48% da receita de 2025 e continuará a ganhar participação à medida que o tamanho do mercado de impressão comercial do México se expande para USD 4,72 bilhões até 2031. A demanda provém dos 2,124 bilhões de caixas unitárias da Coca-Cola FEMSA e da rede nacional de panificação do Grupo Bimbo, ambas as quais exigem etiquetas autoadesivas, mangas termoencolhíveis e blanks de caixas que cumpram as regras de reciclabilidade mais rígidas.

Os trabalhos de publicações, catálogos e revistas continuam diminuindo à medida que os consumidores migram para o ambiente online, enquanto a publicidade se transforma de grandes outdoors estáticos em materiais de PDV de ciclo curto renovados semanalmente nas redes de conveniência. Os volumes de impressão de segurança caem porque as cédulas de polímero duram mais, mas a complexidade aumenta com camadas de anticópia com RFID e QR. Manuais industriais e etiquetas de conformidade vinculados ao nearshoring oferecem um contrapeso, mas a gravidade da receita permanece firmemente com a embalagem dentro do mercado de impressão comercial do México.

Por Indústria do Usuário Final: O Varejo e o Comércio Eletrônico Ganham Velocidade

Alimentos e bebidas representaram 44,31% dos gastos de 2025 no mercado de impressão comercial do México, refletindo a dependência dos engarrafadores de bebidas e dos gigantes da panificação em etiquetas envolventes e embalagens flexíveis. O varejo e o comércio eletrônico, no entanto, são o motor de crescimento de destaque, registrando uma CAGR de 3,16% à medida que as vendas de mercadorias online se encaminham para USD 66,3 bilhões até 2028.

Etiquetas digitais de borda de prateleira, panfletos promocionais codificados com QR e embalagens corrugadas com marca estão se proliferando pela rede de 8.000 telas da OXXO e pelos centros de distribuição em todo o país. Usuários farmacêuticos, de saúde e automotivos adicionam coletivamente demanda por etiquetas invioláveis e manuais multilíngues, embora os ciclos regulatórios rígidos frequentemente direcionem a impressão para especialistas em conformidade. No geral, a aceleração do varejo garante que diversos pontos de contato continuem a fluir para a indústria de impressão comercial do México, mesmo que os clientes consolidados de alimentos mantenham escala.

Por Tipo de Substrato: Filmes Plásticos e Etiquetas Ganham Terreno

Papel e papelão representaram 58,23% do uso em 2025, mas metas rigorosas de conteúdo reciclado estão levando os proprietários de marcas em direção a filmes leves de polietileno, BOPP e PET. Portanto, projeta-se que filmes plásticos e etiquetas superem o papelão a uma CAGR de 2,94%, contribuindo de forma significativa para o crescimento incremental da participação do mercado de impressão comercial do México até 2031.

A meta de PET reciclado da Coca-Cola FEMSA já está em 30%, e o Grupo Bimbo fabrica cantoneiras a partir de embalagens de pão recuperadas, movimentos que elevam os obstáculos de migração de tinta e adesão para os conversores. As folhas metalizadas continuam relevantes nos nichos premium de café e confeitaria, mas os altos custos de material limitam os volumes. A nova unidade da Netstal em Querétaro acelera a mudança para formatos de garrafas sem etiqueta que exigem decoração em molde. A escolha do substrato está, portanto, se tornando uma alavanca estratégica para custo, circularidade e alinhamento com a narrativa da marca em todo o mercado de impressão comercial do México.

Análise Geográfica

O nearshoring concentrou novo capital ao longo da fronteira norte do México e do corredor do Bajío, canalizando pedidos de etiquetas de alto mix e baixo volume para Nuevo León, Chihuahua e Querétaro. As gráficas de Monterrey rotineiramente transportam etiquetas de conformidade pela fronteira do Texas em 48 horas, aproveitando as faixas isentas de impostos do USMCA, enquanto a inflação salarial e a rotatividade de operadores impulsionaram a adoção de automação. A Cidade do México e o Estado do México continuam sendo os maiores clusters por número de estabelecimentos, ancorados por publicações, publicidade e embalagens de bens de consumo, mas o aumento das tarifas industriais acelerou a adoção de painéis solares sob o Eco-Crédito Empresarial do FIDE.

Os incentivos fiscais de fabricação de Querétaro ajudaram a atrair a expansão de caixas assépticas da SIG, criando demanda derivada por flexo curado por UV e capacidade de confecção de chapas. Guanajuato e Aguascalientes, integrantes da cadeia automotiva, exigem literatura técnica multilíngue e estoques de etiquetas sob o capô resistentes ao calor e a fluidos, ampliando a pegada de impressão especializada. A América Central, atendida por Chiapas e Tabasco, oferece espaço para crescimento, mas ainda fica atrás da robusta infraestrutura do México.

As disparidades regionais na disponibilidade de água e na confiabilidade da eletricidade complicam o cálculo de investimentos. A próxima revisão dos direitos de uso da água da SEMARNAT pode limitar as retiradas nos estados propensos à seca, enquanto as tarifas de eletricidade variam em até 15% entre as faixas de uso por horário. As PMEs que não conseguem implantar energia solar no telhado ou circuitos de reciclagem de água podem se realocar ou sair, concentrando ainda mais a capacidade em parques industriais com fornecimento estável de energia. Mesmo com essas restrições, o mercado de impressão comercial do México continua a se beneficiar de sua proximidade geográfica com os clientes dos Estados Unidos.

Cenário Competitivo

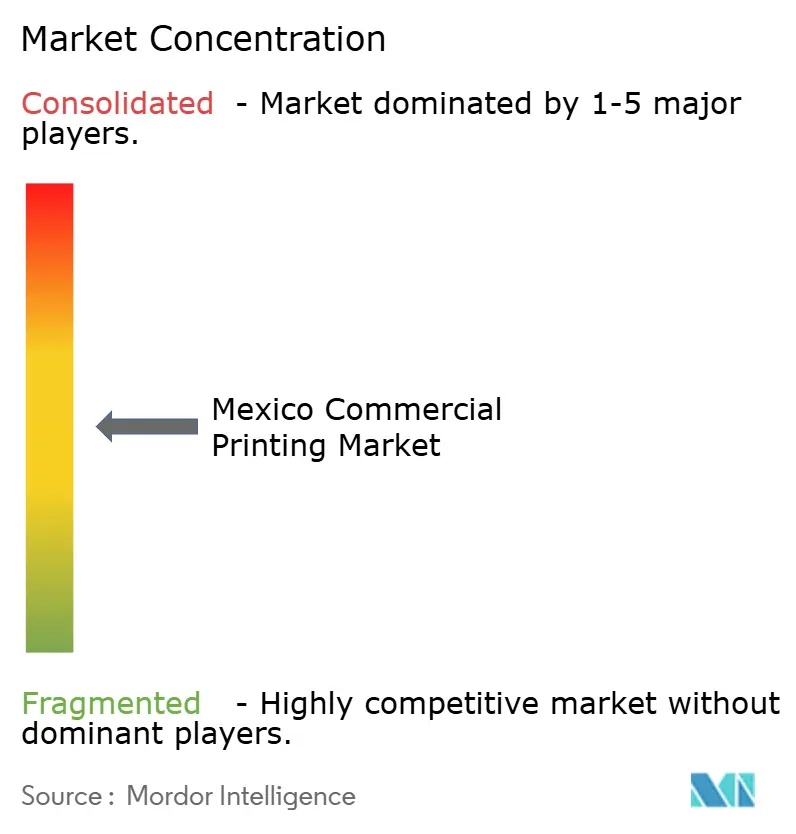

O setor gráfico do México é notavelmente fragmentado, com Quad/Graphics de México, Grupo Litoprint e Litho Formas S.A. de C.V. detendo apenas uma fatia modesta do mercado de impressão comercial do México. Os líderes de escala se diferenciam por meio de investimentos em prensas de jato de tinta de alta velocidade, controles de registro automatizados e integração de planejamento de recursos empresariais que agilizam o processo do pré-impressão ao envio. Por exemplo, a Litho Formas S.A. de C.V. mantém a certificação ISO 14298 de banco central para impressão segura, conferindo-lhe uma vantagem competitiva em cédulas e itens de proteção de marca.

As pressões de consolidação aumentam à medida que grupos multinacionais de embalagens buscam aquisições complementares para garantir capacidade regional. A compra da Etiflex pela ProMach em 2024 ilustra como os adquirentes estrangeiros veem as gráficas de etiquetas mexicanas como posições estratégicas. Os fornecedores de equipamentos impulsionam a transição, com a HP financiando arrendamentos denominados em pesos e a BOBST agrupando contratos de serviço que minimizam o tempo de inatividade. Essas dinâmicas elevam o acesso à tecnologia como o fator decisivo que separa os conversores em crescimento das gráficas offset de commodities.

As PMEs ainda dominam em número, mas enfrentam custos de insumos crescentes e escassez de talentos. Os aumentos de eletricidade reduzem as margens das gráficas que operam lâmpadas de cura de haleto metálico, e os operadores de prensa experientes frequentemente migram para plantas automotivas com melhor remuneração. As linhas de crédito governamentais aliviam parcialmente o ônus, mas muitas empresas familiares carecem de garantias ou sofisticação financeira para se qualificar. Como resultado, a intensidade competitiva está se deslocando para os players de médio porte capazes de combinar serviço localizado com fluxos de trabalho digitalizados.

Líderes da Indústria de Impressão Comercial do México

Ink Throwers DE Mexico SA

Dataprint Mexico

Central Print Mexico

Imprime TUS Ideas

Grupo Formex

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A SIG comprometeu USD 35 milhões para expandir sua planta de caixas assépticas em Querétaro, visando um aumento de 50% na capacidade e seis novos formatos de caixas, com entrada em operação prevista para o 2º semestre de 2026.

- Abril de 2025: A Labelexpo México 2025 recebeu mais de 450 expositores, apresentando prensas HP Indigo 6K, a máquina flexo de 12 cores da Flexivel e múltiplas linhas híbridas, reforçando a confiança dos fornecedores no México.

- Fevereiro de 2025: A SIG inaugurou um Centro de Confiabilidade e Desempenho em Querétaro para fornecer suporte remoto de ativos para clientes de linhas de envase na América do Norte.

- Janeiro de 2025: A Netstal estabeleceu a Netstal Máquinas em Santiago de Querétaro, aprimorando as vendas e o serviço local para sistemas de injeção de fechamentos e pré-formas.

Escopo do Relatório do Mercado de Impressão Comercial do México

O Relatório do Mercado de Impressão Comercial do México é Segmentado por Tecnologia de Impressão (Litografia Offset, Jato de Tinta Digital, Flexográfico, Rotogravura, Serigrafia, Outras Tecnologias de Impressão), Aplicação (Embalagem, Publicidade, Publicações, Impressão de Segurança e Transacional, Outras Aplicações), Indústria do Usuário Final (Alimentos e Bebidas, Varejo e Comércio Eletrônico, Farmacêutico e de Saúde, Industrial e Automotivo, Outra Indústria do Usuário Final), Tipo de Substrato (Papel e Papelão, Filmes Plásticos e Etiquetas, Metal/Folha, Outros Substratos) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Litografia Offset |

| Jato de Tinta Digital |

| Flexográfico |

| Rotogravura |

| Serigrafia |

| Outras Tecnologias de Impressão |

| Embalagem |

| Publicidade |

| Publicações |

| Impressão de Segurança e Transacional |

| Outras Aplicações |

| Alimentos e Bebidas |

| Varejo e Comércio Eletrônico |

| Farmacêutico e de Saúde |

| Industrial e Automotivo |

| Outra Indústria do Usuário Final |

| Papel e Papelão |

| Filmes Plásticos e Etiquetas |

| Metal/Folha |

| Outros Substratos |

| Por Tecnologia de Impressão | Litografia Offset |

| Jato de Tinta Digital | |

| Flexográfico | |

| Rotogravura | |

| Serigrafia | |

| Outras Tecnologias de Impressão | |

| Por Aplicação | Embalagem |

| Publicidade | |

| Publicações | |

| Impressão de Segurança e Transacional | |

| Outras Aplicações | |

| Por Indústria do Usuário Final | Alimentos e Bebidas |

| Varejo e Comércio Eletrônico | |

| Farmacêutico e de Saúde | |

| Industrial e Automotivo | |

| Outra Indústria do Usuário Final | |

| Por Tipo de Substrato | Papel e Papelão |

| Filmes Plásticos e Etiquetas | |

| Metal/Folha | |

| Outros Substratos |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de impressão comercial do México até 2031?

O mercado está previsto para atingir USD 4,72 bilhões até 2031, expandindo-se a uma CAGR de 2,18% de 2026 a 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

A embalagem está avançando a uma CAGR de 3,23% até 2031, à medida que a demanda de alimentos e bebidas e do comércio eletrônico por embalagens recicláveis de tiragem curta cresce.

Por que a adoção do jato de tinta digital está se acelerando?

Os proprietários de marcas exigem dados variáveis, trocas rápidas e flexibilidade de substrato, tornando as prensas de jato de tinta de alta velocidade a escolha mais econômica para tiragens abaixo de 5.000 impressões.

Como as regulamentações de sustentabilidade estão afetando as gráficas?

A Lei de Economia Circular de 2026 exige limites de conteúdo reciclado, impulsionando a mudança para tintas curáveis à base de água e UV e aumentando os requisitos de certificação para os conversores.

Quais opções de financiamento existem para PMEs que estão atualizando equipamentos?

O Eco-Crédito Empresarial do FIDE oferece empréstimos subsidiados reembolsados por meio de contas mensais de eletricidade, permitindo que as PMEs instalem painéis solares e sistemas de cura energeticamente eficientes.

Quais regiões do México registram a maior demanda de impressão impulsionada pelo nearshoring?

Nuevo León, Chihuahua e o corredor do Bajío recebem pesados investimentos estrangeiros, gerando pedidos de entrega rápida para etiquetas de conformidade e embalagens.

Página atualizada pela última vez em: