Tamaño y participación del mercado de centros de datos de inteligencia artificial (IA) en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

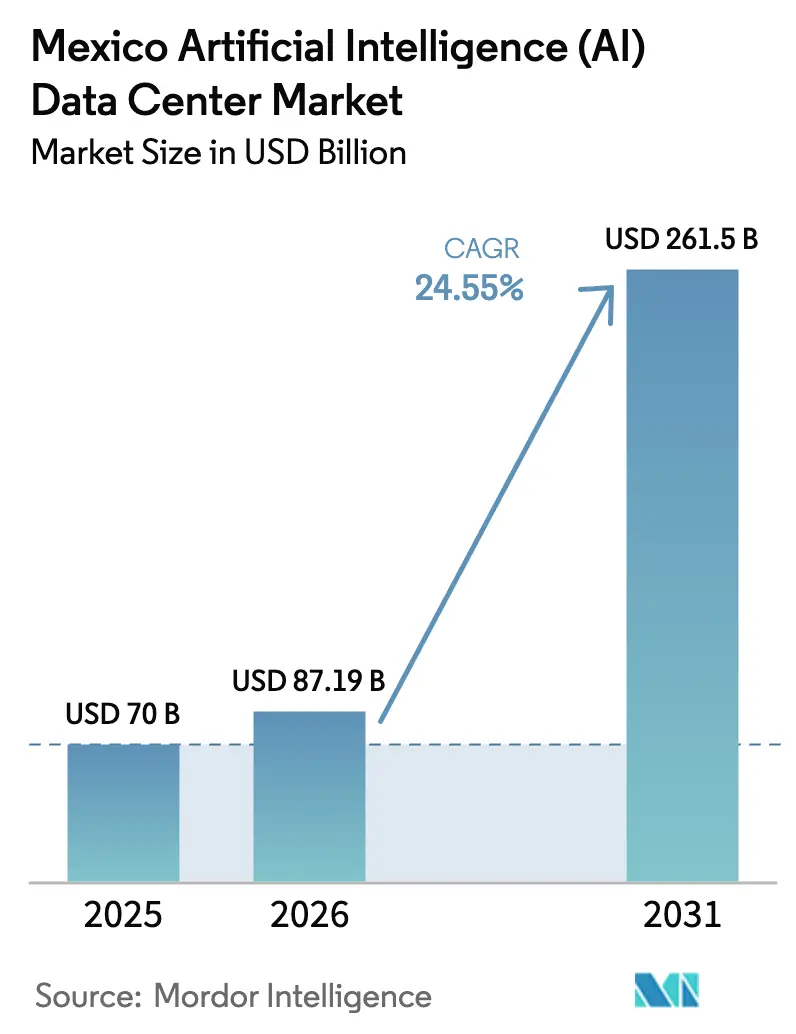

| Tamaño del mercado en el año base (2025) | 70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 87.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 261.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de inteligencia artificial (IA) en México por Mordor Intelligence

El mercado de centros de datos de inteligencia artificial en México fue valorado en USD 70 millones en 2025 y se estima que crecerá desde USD 87,19 millones en 2026 hasta alcanzar USD 261,5 millones en 2031, a una CAGR del 24,55% durante el período de pronóstico (2026-2031). El crecimiento es impulsado por las inversiones en la nube a escala hiperscala, el nearshoring de cargas de trabajo estadounidenses y el papel de México como puente digital entre América del Norte y América del Sur. AWS, Microsoft y Google han destinado conjuntamente USD 6,3 mil millones para nuevas regiones en la nube e infraestructura, generando una demanda sin precedentes de capacidad optimizada para IA. La creciente adopción de 5G, los incentivos gubernamentales de digitalización y una base emergente de fabricación de hardware de IA en Guadalajara fortalecen aún más las perspectivas. Los propietarios de infraestructura se están adaptando mediante la implementación de enfriamiento líquido, adquisición de energía renovable y sitios de borde distribuidos, que acortan la latencia para el IoT industrial y las plataformas de transmisión de medios.

Conclusiones clave del informe

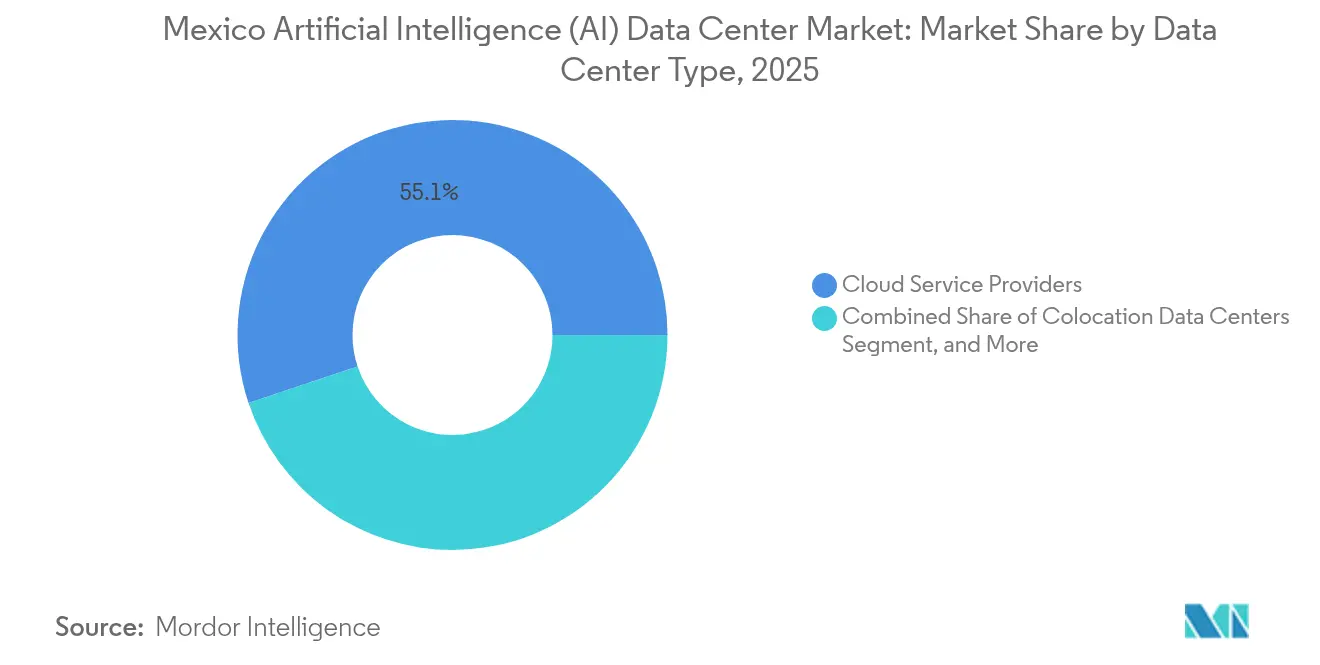

- Por tipo de centro de datos, los proveedores de servicios en la nube capturaron el 55,12% de la participación del mercado de centros de datos de inteligencia artificial en México en 2025, mientras que los centros de datos de colocación registraron la CAGR más rápida del 26,25% hasta 2031.

- Por componente, el software representó una participación del 45,10% del tamaño del mercado de centros de datos de inteligencia artificial en México en 2025, mientras que se proyecta que el hardware se expandirá a una CAGR del 26,2% entre 2026-2031.

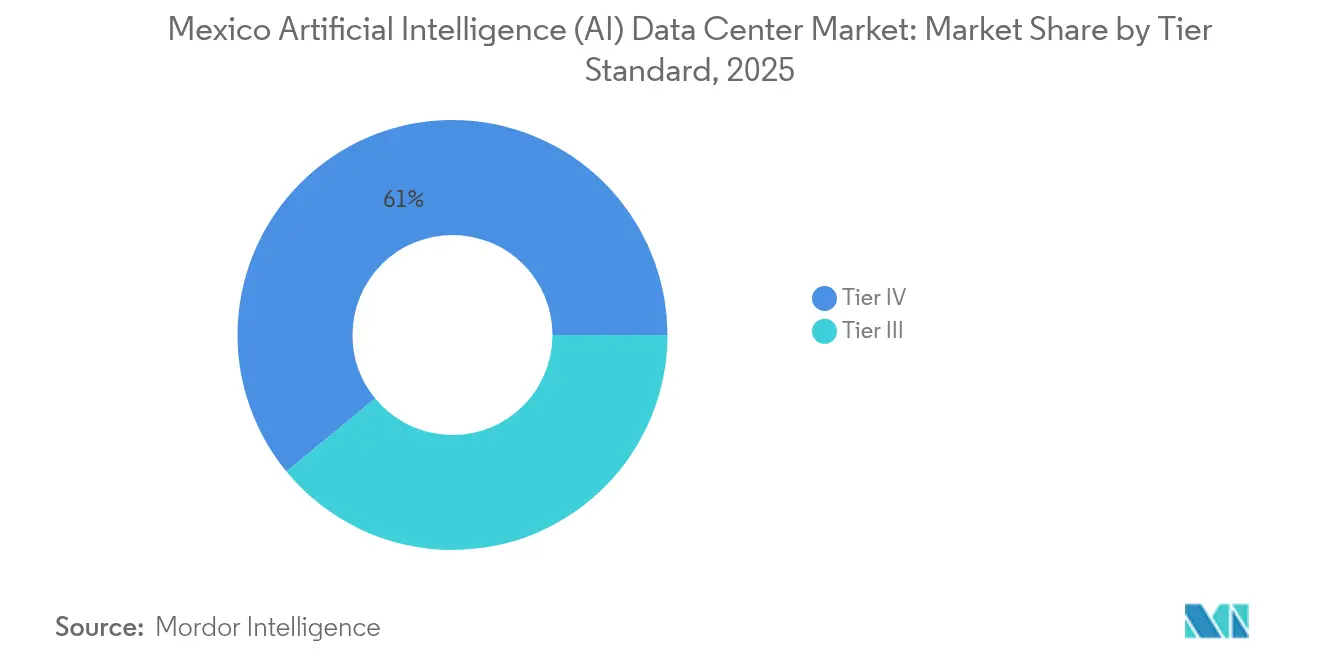

- Por estándar de nivel, los sitios de Nivel IV tuvieron una participación de ingresos del 60,95% en el mercado de centros de datos de inteligencia artificial en México en 2025; se espera que las instalaciones de Nivel III avancen a una CAGR del 25,6% hasta 2031.

- Por industria de usuario final, TI e ITES lideró el mercado de centros de datos de inteligencia artificial en México con una participación del 33,10% en 2025, y se pronostica que el segmento de internet y medios digitales crecerá a una CAGR del 27,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de centros de datos de inteligencia artificial (IA) en México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge de inversión de hiperscaladores de AWS, Google y Microsoft | +8.2% | A nivel nacional, con enfoque en Querétaro y Guadalajara | Mediano plazo (2-4 años) |

| Demanda de nearshoring ante la restricción de capacidad en Estados Unidos | +6.8% | Norte de México y el Bajío | Largo plazo (≥ 4 años) |

| Despliegue de 5G que impulsa el cómputo de borde y de IA de baja latencia | +4.1% | Ciudad de México, Guadalajara, Monterrey | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales de digitalización y beneficios fiscales | +3.7% | Nacional, zonas del Corredor Interoceánico | Mediano plazo (2-4 años) |

| Resolución de la Suprema Corte sobre derechos de autor en IA que habilita la localización de datos | +2.4% | Nacional | Largo plazo (≥ 4 años) |

| Auge en la capacitación en habilidades de IA generativa | +1.9% | Centros tecnológicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de inversión de hiperscaladores de AWS, Google y Microsoft

Una afluencia combinada de USD 6,3 mil millones proveniente de las tres nubes globales está reformulando el ritmo de construcción en México. AWS por sí sola comprometió USD 5 mil millones, el mayor desembolso de infraestructura único en América Latina.[1]AWS, "AWS anuncia una inversión de 5.000 millones de dólares en México", Amazon.com Cada USD 1 mil millones genera típicamente USD 2,3 mil millones en gasto del ecosistema, estimulando a contratistas, proveedores de equipos y servicios profesionales. Los valores del suelo en los parques industriales de Querétaro han aumentado un 340% desde 2024, impulsando el desarrollo de centros secundarios en San Luis Potosí y Aguascalientes. Los bastidores de IA de los hiperscaladores promedian ahora entre 40 y 50 kW, acelerando la adopción de enfriamiento por inmersión y por placa fría. Los constructores locales están, por tanto, rediseñando las salas de energía para soportar canaletas de 400 V, subestaciones dobles y cadenas de UPS de iones de litio que ofrecen el perfil de densidad que requieren las GPU modernas.

Demanda de nearshoring ante la restricción de capacidad en Estados Unidos

Los nodos con restricciones de energía, como los del norte de Virginia y Silicon Valley, han prolongado los ciclos de aprovisionamiento a entre 18 y 24 meses, mientras que las construcciones en México aún se completan en 6 a 12 meses.[2]Centro de Estudios Estratégicos e Internacionales, "A Competitive ICT Sector Is Key to Mexico's Nearshoring Attractiveness," csis.org Las plantas automotrices y electrónicas en Chihuahua y Nuevo León necesitan una latencia inferior a 10 ms para la inspección industrial con IA y la robótica. Las fibras transfronterizas y los nuevos cables submarinos del Pacífico ofrecen tiempos de ida y vuelta inferiores a 20 ms hacia las regiones en la nube de Estados Unidos. EdgeConneX y Layer 9 se enfocan en salas distribuidas de 5 a 10 MW a lo largo del corredor manufacturero, combinando telemetría de fabricación con clústeres de GPU que reentrenan modelos de visión en el borde, en lugar de en ubicaciones centrales.

Despliegue de 5G que impulsa el cómputo de borde y de IA de baja latencia

A mediados de 2024, se habían establecido 15 millones de conexiones 5G y el 70% de los ejecutivos encuestados tenía la intención de implementar soluciones 5G.[3]TV y Video Latinoamérica, "Panorama 5G en México: Adopción y Retos", tvyvideo.com Las empresas de transporte lideran con una intención de adopción del 90,9% para el enrutamiento de flotas habilitado por IA, lo que impulsa a los centros de datos hacia micrositios urbanos con latencia limitada a ≤5 ms. La intención del 80,5% del sector manufacturero impulsa el uso de módulos de borde en contenedores dentro de las instalaciones de las plantas. La compatibilidad de los dispositivos sigue siendo un obstáculo, ya que solo el 15% de los nuevos teléfonos inteligentes incluyen radios 5G. Los cargos por espectro desalientan a los operadores, pero las ciudades donde la cobertura supera el 80% están impulsando la creación de pods compactos de GPU para RA/RV y análisis en tiempo real.

Incentivos gubernamentales de digitalización y beneficios fiscales

El Plan México otorga depreciación acelerada y reducción del impuesto corporativo sobre activos digitales calificados, especialmente en las zonas especiales del Corredor Interoceánico. El programa Internet para Todos busca conectar a 25 millones de ciudadanos desatendidos, exigiendo zonas de nube localizadas para cargas de trabajo soberanas. Las agencias federales deben migrar el 60% de sus cargas de TI a la nube para 2026, impulsando la adopción de modelos de alojamiento híbrido. Querétaro ofrece exenciones del impuesto predial en construcciones de más de USD 50 millones; Jalisco subsidia la capacitación de la fuerza laboral en IA. Estas ventajas reducen los períodos de recuperación de la inversión y mejoran las métricas de tasa interna de retorno en campus de múltiples megavatios.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Disponibilidad de energía eléctrica de la red y cuellos de botella en la transmisión | -4.3% | A nivel nacional, crítico en Querétaro | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para ingeniería de centros de datos de IA de alta densidad | -3.1% | A nivel nacional | Mediano plazo (2-4 años) |

| Regulaciones inminentes más estrictas sobre el uso del agua | -2.8% | Centro y norte de México | Corto plazo (≤ 2 años) |

| Bajas tasas de prearrendamiento en la cartera de proyectos de Querétaro | -1.6% | Querétaro y alrededores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de energía eléctrica de la red y cuellos de botella en la transmisión

La Comisión Federal de Electricidad estima la demanda restringida de las construcciones de centros de datos anunciadas en 3,6 GW, en comparación con 1,5 GW de capacidad disponible.[4]Comisión Federal de Electricidad, "Plan de Expansión 2025-2030", cfe.mx Las colas en las subestaciones de Querétaro se extienden entre 12 y 18 meses, añadiendo entre USD 15 y 25 millones a los presupuestos de balance de planta. Los operadores responden con turbinas de gas in situ, almacenamiento de energía en baterías y arquitecturas de UPS interactivas con la red que reducen los picos. El enfriamiento líquido reduce el PUE de 1,8-2,0 a 1,2-1,4, logrando efectivamente el doble de carga de TI en el mismo volumen de energía. Sin embargo, sin mejoras a corto plazo en la transmisión, los plazos de los proyectos podrían retrasarse, frenando el mercado general de centros de datos de inteligencia artificial en México.

Escasez de mano de obra calificada para ingeniería de centros de datos de IA de alta densidad

Un déficit proyectado del 77% en personal de TI para 2025 obliga a las empresas a captar talento, elevando el salario de los ingenieros senior hacia MXN 65.000 por mes. La experiencia en enfriamiento líquido es escasa, por lo que los constructores suelen importar contratistas de Estados Unidos y Brasil. Los proveedores de servicios gestionados prosperan, registrando un crecimiento del 150% en la externalización de infraestructura de IA. Las alianzas de capacitación están escalando, pero la cartera de 15.000 especialistas adicionales necesarios para 2030 sigue siendo lejana, moderando la velocidad de despliegue en el mercado de centros de datos de inteligencia artificial en México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: el dominio de la nube impulsa el crecimiento de la colocación

Los proveedores de servicios en la nube capturaron el 55,12% de la participación del mercado de centros de datos de inteligencia artificial en México en 2025, lo que refleja la rápida expansión de los lanzamientos regionales de AWS, Azure y Google Cloud. Sus campus hiperscala estimulan la demanda adyacente; cada megavatio construido por un operador en la nube genera entre 2 y 3 MW en salas neutras para transportistas para interconexión, respaldo y cargas de trabajo de cumplimiento normativo. La colocación, por tanto, registra una CAGR del 26,25% a medida que las empresas combinan la nube pública con jaulas arrendadas para cumplir con los requisitos de soberanía. Se prevé que el tamaño del mercado de centros de datos de inteligencia artificial en México para la colocación se triplique para 2031 a medida que proliferen los nodos de borde a lo largo de los corredores manufactureros.

Los propietarios de instalaciones de colocación actualizan sus instalaciones para alojar bastidores de 40 a 50 kW, refrigeradores líquidos y energía troncal de 400 V para albergar clústeres de GPU que ejecutan modelos generativos. Los sitios empresariales locales persisten dentro de los campus financieros y gubernamentales donde los datos clasificados permanecen internamente. Sin embargo, los productos de conectividad híbrida, como AWS Direct Connect y Azure ExpressRoute, ahora terminan dentro de los hoteles de operadores mexicanos, lo que permite a los bancos regulados ampliar los trabajos de entrenamiento de IA a GPU en la nube mientras la inferencia permanece en las instalaciones. Esta simbiosis consolida una demanda duradera en los tres tipos de instalaciones, integrando de forma natural más de 24 referencias al mercado de centros de datos de inteligencia artificial en México en los análisis estratégicos.

Por componente: la aceleración de hardware supera el crecimiento del software

Se proyecta que los desembolsos en hardware escalarán a una CAGR del 26,2%, más que duplicando su participación de ingresos para 2030 a medida que los operadores aprovisionan clústeres Nvidia H100/H200 y los próximos de clase GB200. Los envíos de sistemas de enfriamiento líquido crecieron un 340% interanual, y las actualizaciones de los sistemas de alimentación les siguen de cerca, dado que los gabinetes de baterías de 800 V están ahora estandarizados en las nuevas construcciones. El software retuvo una participación del 45,10% en 2025, gracias a los desarrolladores de aplicaciones de IA en México; sin embargo, el gasto se está inclinando hacia plataformas de orquestación que aprovechan aceleradores especializados.

El tamaño del mercado de centros de datos de inteligencia artificial en México asignado únicamente al hardware de enfriamiento podría superar los USD 0,06 mil millones para 2031. Los ingresos por servicios escalan en paralelo; el alojamiento gestionado de GPU, el modelo de operaciones como servicio y los compromisos de ajuste de rendimiento prosperan en medio de la escasez de mano de obra. Los operadores empaquetan el espacio de colocación con marcos de IA, convirtiendo el gasto de capital en gasto operativo predecible para las empresas que carecen de administradores internos de clústeres.

Por estándar de nivel: el Nivel III gana terreno con enfoque en la eficiencia

El Nivel IV sigue dominando con el 60,95% de los ingresos de 2025, ya que las instituciones financieras y los hiperscaladores exigen una disponibilidad del 99,995% para pagos, búsqueda y motores de recomendación. Sin embargo, el Nivel III crece a una CAGR del 25,6% debido a su equilibrada propuesta de costo-resiliencia. Los diseños modernos de Nivel III logran un tiempo de actividad del 99,982% utilizando redundancia N+1, eliminando la necesidad de duplicación de salas mecánicas y reduciendo los costos de capital entre un 30% y un 40%. Se prevé que el tamaño del mercado de centros de datos de inteligencia artificial en México para el Nivel III supere los USD 0,09 mil millones para 2031, siempre que persistan los cuellos de botella en la red eléctrica, ya que los constructores pueden desplegar estas salas más rápidamente dentro de las subestaciones con restricciones.

Los desarrolladores también adaptan salas de "Nivel III plus" que incorporan UPS de volante de inercia, cámaras isobáricas y circuitos de agua helada en bucle, reduciendo la brecha de disponibilidad para el entrenamiento de IA, que puede guardar puntos de control de cargas de trabajo con regularidad. El Nivel IV sigue siendo indispensable donde la integridad de las transacciones es primordial, pero la adopción del Nivel III subraya una transición más amplia hacia etapas de experimentación con IA conscientes de los costos.

Por industria de usuario final: los medios digitales se aceleran más allá de las TI tradicionales

Se prevé que Internet y los medios digitales crezcan a una CAGR del 27,4% a medida que las empresas de transmisión y videojuegos demanden motores de personalización en tiempo real. Las plataformas de video adoptan IA multimodal que fusiona audio, imágenes y subtítulos, requiriendo núcleos Tensor e inferencia de baja latencia cerca de los clústeres de usuarios. Las TI e ITES, con una participación del 33,10% en 2025, siguen siendo el núcleo pero maduran, desplazando los presupuestos de la migración básica a la nube hacia herramientas avanzadas de productividad de IA.

Los bancos implementan entornos de pruebas de GPU para la detección de fraudes, con el objetivo de lograr una integración de IA del 80% en los flujos de transacciones. Los fabricantes aprovechan los nodos de borde para el control de calidad basado en visión, con el 73% utilizando IA para reducir las tasas de desperdicio y el 57% reforzando la ciberseguridad de las tecnologías operativas. El sector salud, aunque más pequeño, se acelera a través de la teleradiología y el diagnóstico por IA, que deben cumplir con la NOM-024-SSA3-2012, impulsando la demanda de bastidores seguros similares a los de HIPAA. Las cargas de trabajo gubernamentales migran bajo mandatos federales de nube que estipulan la residencia doméstica, reforzando la adopción local de clústeres de IA.

Análisis geográfico

Querétaro ancla 22 proyectos activos valorados en USD 9,2 mil millones, consolidando su posición como el corazón hiperscala de México. La proximidad al cinturón financiero de la Ciudad de México, los anillos de fibra y los incentivos de uso del suelo atraen a operadores como CloudHQ, Odata y KIO Networks. Sin embargo, la utilización de la red eléctrica se acerca al 95% en horas pico, y el estrés hídrico impulsa los pilotos inmediatos de enfriamiento por inmersión. Los competidores se cubren prearrendando en San Luis Potosí y Aguascalientes, donde la capacidad energética disponible y los costos del suelo siguen siendo favorables.

Guadalajara evoluciona hacia un enclave de hardware de IA. La fábrica de Nvidia GB200 de Foxconn cataliza un clúster de cadena de suministro para pruebas de placas y carga de firmware, lo que requiere laboratorios auxiliares de 5 a 10 MW. Scala Data Centers y EdgeConneX tienden fibra hacia las estaciones de aterrizaje de cables del Pacífico, logrando tiempos de ida y vuelta inferiores a 20 ms hacia las regiones en la nube de California, ideales para herramientas de colaboración transfronteriza.

El resto de México se fragmenta en nichos especializados. Monterrey atiende al nearshoring automotriz con rutas de triple transporte hacia el oeste de Texas. La Ciudad de México, restringida por el suelo y la energía, pivota hacia instalaciones densas de interconexión y bóvedas de recuperación ante desastres. Ciudades secundarias como Mérida y Puebla exploran construcciones de micropunto de borde vinculadas a iniciativas de ciudades inteligentes. En conjunto, estas diversas geografías refuerzan la resiliencia nacional dentro del mercado de centros de datos de inteligencia artificial en México.

Panorama competitivo

El sector exhibe una concentración moderada, con KIO Networks y Equinix manteniendo su posición de liderazgo a través de ecosistemas de hoteles de operadores. Sin embargo, el nuevo capital de CloudHQ, Odata y Layer 9 agrega canalizaciones de múltiples gigavatios. Las negociaciones de acuerdos de compra de energía y las listas de contratistas de ingeniería, adquisición y construcción ahora dictan las ventajas de velocidad de comercialización. Los diferenciadores de diseño sostenible abundan; la sala sin agua de Microsoft demuestra un WUE de 0,30 L/kWh, un punto de referencia que otros ahora persiguen.

Los sistemas de inmersión que reducen el costo total de propiedad hasta en un 40% están ganando terreno, particularmente para los clústeres H100 que operan a más de 700 W cada uno. Los operadores estratégicos de nube arriendan en salas de colocación locales, acortando el tiempo para la preparación operativa. La escasez de talento moldea la competencia; los operadores cofinancian centros de formación profesional y captan personal experimentado con donaciones de acciones.

Las oportunidades de espacio blanco persisten en los nodos de borde que atienden a los corredores industriales, ciudades fronterizas y estados del sur menos atendidos. Las barreras de entrada giran en torno a los permisos de energía, pero los desarrolladores ágiles aseguran terrenos cerca de parques solares y eólicos, agrupando créditos de energía renovable para atraer a arrendatarios con mentalidad ESG. En general, la rivalidad se intensifica pero deja espacio para especialistas en nichos, manteniendo un impulso saludable en el mercado de centros de datos de inteligencia artificial en México.

Líderes de la industria de centros de datos de inteligencia artificial (IA) en México

KIO Networks S.A.

Equinix Inc.

Odata Brasil S.A. (Aligned)

Ascenty LLC (Digital Realty)

HostDime Global Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Equinix comprometió USD 400 millones para agregar dos salas de 6 MW en su campus de Querétaro, con pasillos de alta densidad con enfriamiento líquido.

- Febrero de 2025: CloudHQ cerró el financiamiento para su proyecto de 288 MW de seis edificios en Querétaro, el complejo más grande en construcción en México.

- Enero de 2025: Microsoft introdujo enfriamiento sin agua a nivel de chip en nuevas instalaciones locales, alcanzando un WUE de 0,30 L/kWh.

- Diciembre de 2024: KIO Networks obtuvo la certificación ICREA Nivel 6 y lanzó su segunda sala en Querétaro (12 MW Fase 1).

Alcance del informe del mercado de centros de datos de inteligencia artificial (IA) en México

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones hiperscala, de colocación, empresariales y de borde. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, enfriamiento, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan aprendizaje automático, aprendizaje profundo, procesamiento del lenguaje natural y visión computacional. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo integral que detalla a los actores del mercado involucrados en la infraestructura de apoyo a la IA, abarcando tanto el hardware como el software utilizados en varios tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

| Proveedores de servicios en la nube |

| Centros de datos de colocación |

| Empresarial / En las instalaciones / Borde |

| Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | |

| Equipos de TI | |

| Bastidores y otro hardware | |

| Software | Tecnología |

| Aprendizaje automático | |

| Aprendizaje profundo | |

| Procesamiento del lenguaje natural | |

| Visión computacional | |

| Servicios | Servicios gestionados |

| Servicios profesionales |

| Nivel III |

| Nivel IV |

| TI e ITES |

| Internet y medios digitales |

| Operadores de telecomunicaciones |

| Banca, servicios financieros y seguros (BFSI) |

| Salud y ciencias de la vida |

| Fabricación e IoT industrial |

| Gobierno y defensa |

| Por tipo de centro de datos | Proveedores de servicios en la nube | |

| Centros de datos de colocación | ||

| Empresarial / En las instalaciones / Borde | ||

| Por componente | Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | ||

| Equipos de TI | ||

| Bastidores y otro hardware | ||

| Software | Tecnología | |

| Aprendizaje automático | ||

| Aprendizaje profundo | ||

| Procesamiento del lenguaje natural | ||

| Visión computacional | ||

| Servicios | Servicios gestionados | |

| Servicios profesionales | ||

| Por estándar de nivel | Nivel III | |

| Nivel IV | ||

| Por industria de usuario final | TI e ITES | |

| Internet y medios digitales | ||

| Operadores de telecomunicaciones | ||

| Banca, servicios financieros y seguros (BFSI) | ||

| Salud y ciencias de la vida | ||

| Fabricación e IoT industrial | ||

| Gobierno y defensa | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor pronosticado del espacio de centros de datos de IA en México para 2031?

Se espera que el mercado de centros de datos de inteligencia artificial en México alcance USD 261,5 millones para 2031.

¿Qué nivel de instalación está creciendo más rápido?

Los sitios de Nivel III se están expandiendo a una CAGR del 25,6% a medida que las empresas equilibran el tiempo de actividad con la eficiencia en costos.

¿Por qué Querétaro es tan importante para los centros de datos?

Querétaro alberga 22 proyectos anunciados valorados en USD 9,2 mil millones, ofreciendo incentivos de suelo, densidad de fibra y proximidad al centro financiero de la Ciudad de México.

¿Cómo están abordando los operadores las restricciones de energía en México?

Invierten en generación in situ, almacenamiento en baterías y enfriamiento líquido que reduce el PUE a 1,2-1,4, al tiempo que presionan por mejoras en la red eléctrica.

¿Qué segmento vertical de usuario final se proyecta que crezca más rápidamente?

Se espera que Internet y los medios digitales aumenten a una CAGR del 27,4% debido a las cargas de trabajo de IA en transmisión, videojuegos y redes sociales.

¿Qué tendencia de sostenibilidad está dando forma a las nuevas construcciones?

Los diseños de enfriamiento sin agua o con agua casi cero, como el sistema de 0,30 L/kWh de Microsoft, se están convirtiendo en estándar para cumplir con las regulaciones cada vez más estrictas.

Última actualización de la página el: