Tamaño y Participación del Mercado de Células Madre Mesenquimales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Células Madre Mesenquimales por Mordor Intelligence

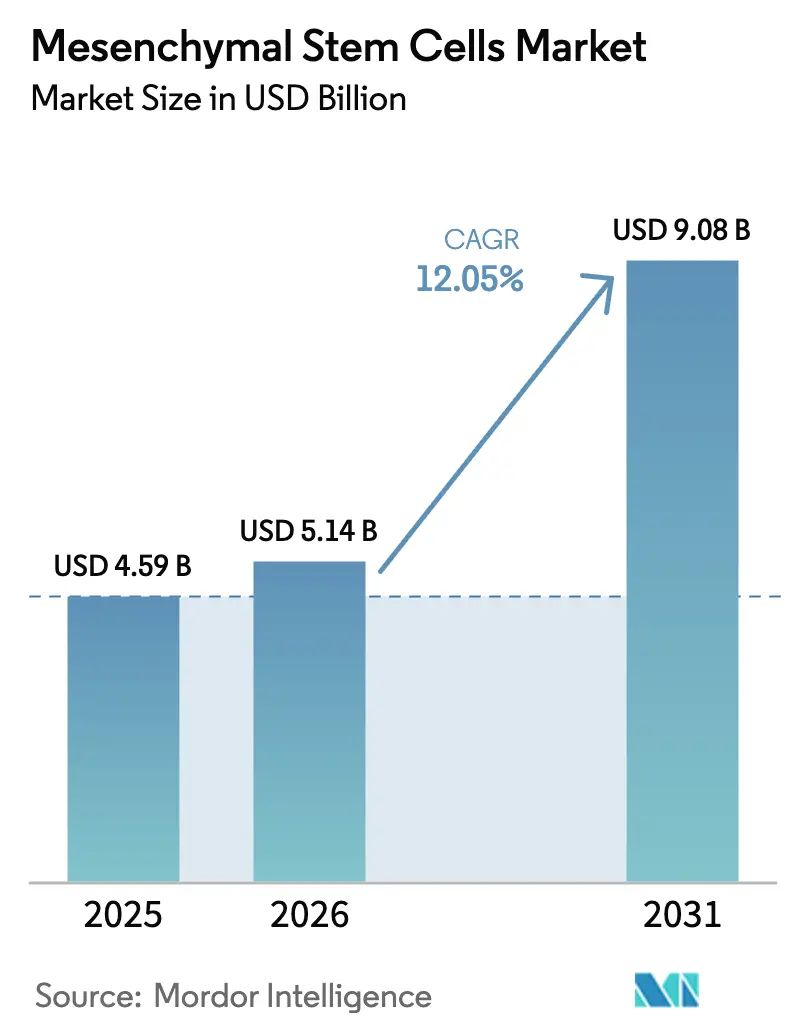

Se espera que el tamaño del mercado de células madre mesenquimales crezca de USD 4.590 millones en 2025 a USD 5.140 millones en 2026 y se prevé que alcance USD 9.080 millones en 2031 a una CAGR del 12,05% durante 2026-2031.

Este crecimiento sostenido refleja una transición desde la experimentación en el laboratorio hacia terapias comerciales, a medida que los organismos reguladores aceleran las aprobaciones y las empresas escalan la fabricación. La autorización de Ryoncil en 2024 como el primer producto alogénico de células estromales mesenquimales validó la clase terapéutica y sentó un precedente para presentaciones posteriores, mientras que las aseguradoras norteamericanas, los inversores de capital riesgo y los sistemas hospitalarios están sincronizando el reembolso, la financiación y la infraestructura clínica. En paralelo, los reguladores asiáticos están acelerando las revisiones, creando una expansión a dos velocidades en la que las economías establecidas se centran en la escala de fabricación y las economías emergentes desarrollan capacidad regulatoria. El impulso competitivo se inclina hacia las empresas que combinan líneas celulares propietarias con plataformas de bioprocesamiento de extremo a extremo, y los grupos farmacéuticos diversificados están adquiriendo o asociándose con fabricantes por contrato para asegurar la resiliencia de la cadena de suministro. Como resultado, se espera que el mercado de células madre mesenquimales se consolide en torno a los proveedores que puedan ofrecer potencia consistente, análisis transparentes y evidencia económica sanitaria convincente.

Conclusiones Clave del Informe

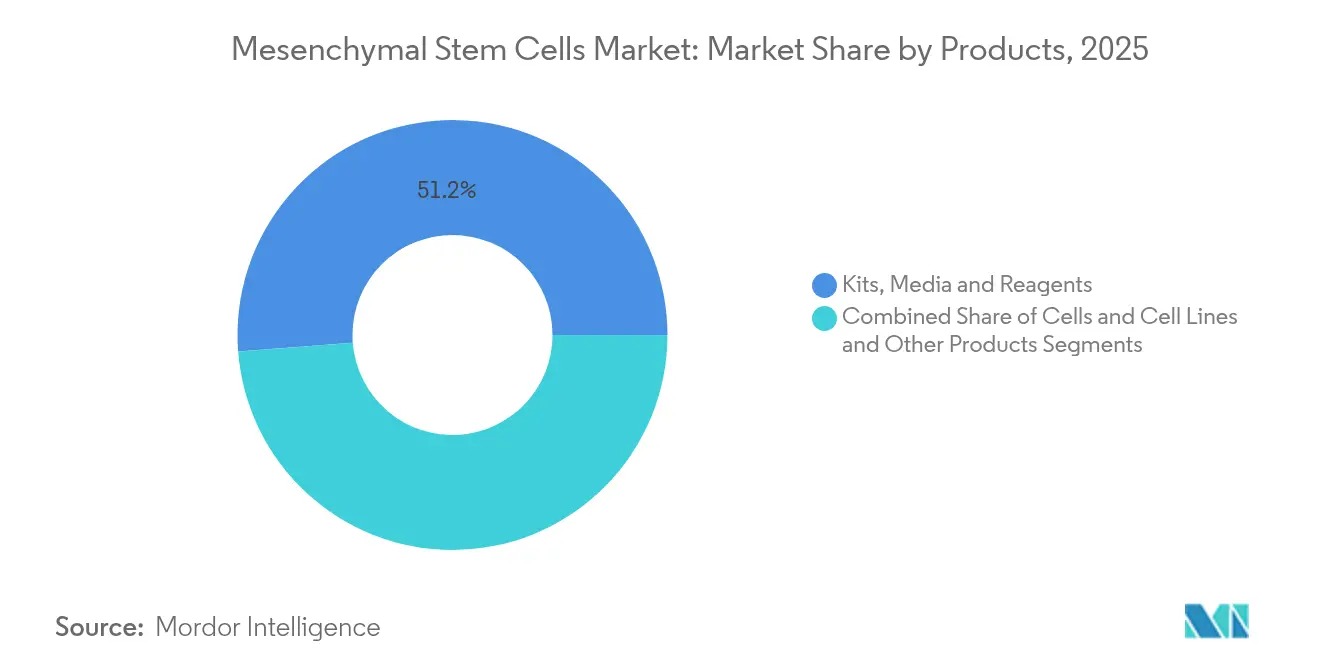

- Por productos, los kits, medios y reactivos lideraron con una participación de ingresos del 51,23% en 2025, mientras que se prevé que las células y líneas celulares se expandan a una CAGR del 13,28% hasta 2031.

- Por tipo, el segmento alogénico mantuvo el 58,66% de la participación del mercado de células madre mesenquimales en 2025, mientras que los enfoques autólogos se proyectan para crecer a una CAGR del 13,31% hasta 2031.

- Por fuente, la médula ósea representó el 33,74% del tamaño del mercado de células madre mesenquimales en 2025; las células derivadas de tejido adiposo avanzan a una CAGR del 13,86% en el mismo horizonte.

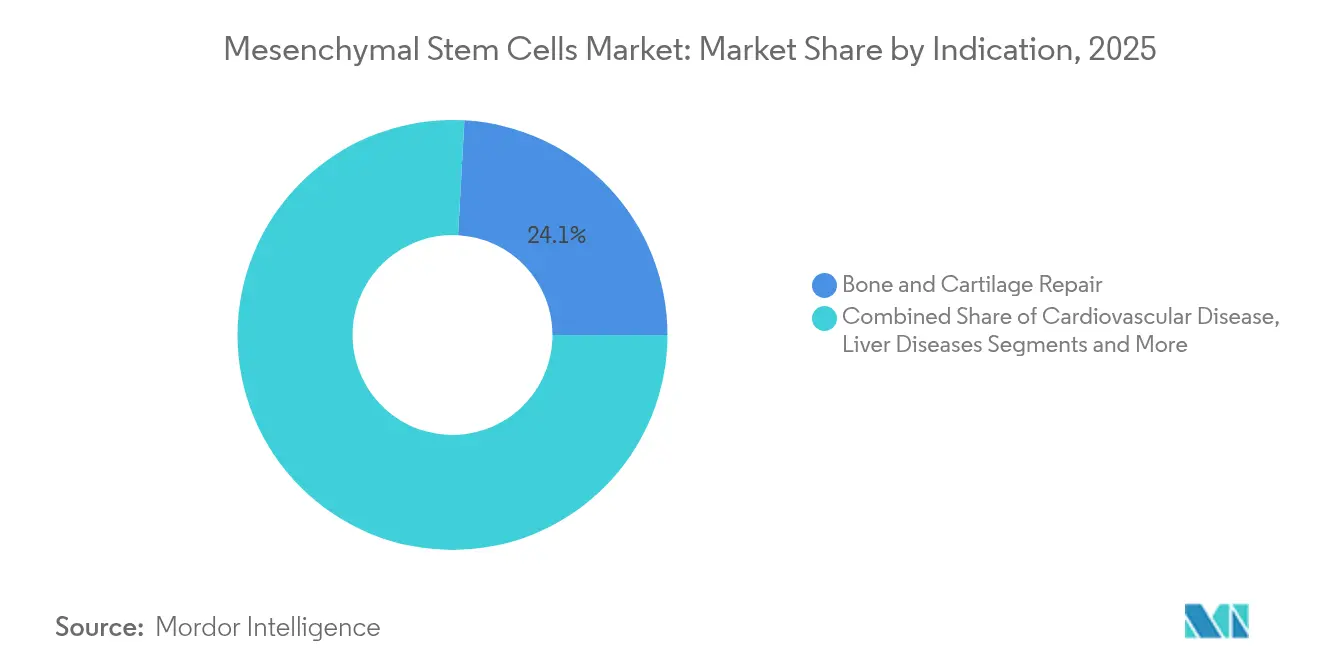

- Por indicación, la reparación ósea y cartilaginosa capturó una participación de ingresos del 24,12% en 2025, mientras que se espera que las aplicaciones cardiovasculares se aceleren a una CAGR del 14,01% entre 2026 y 2031.

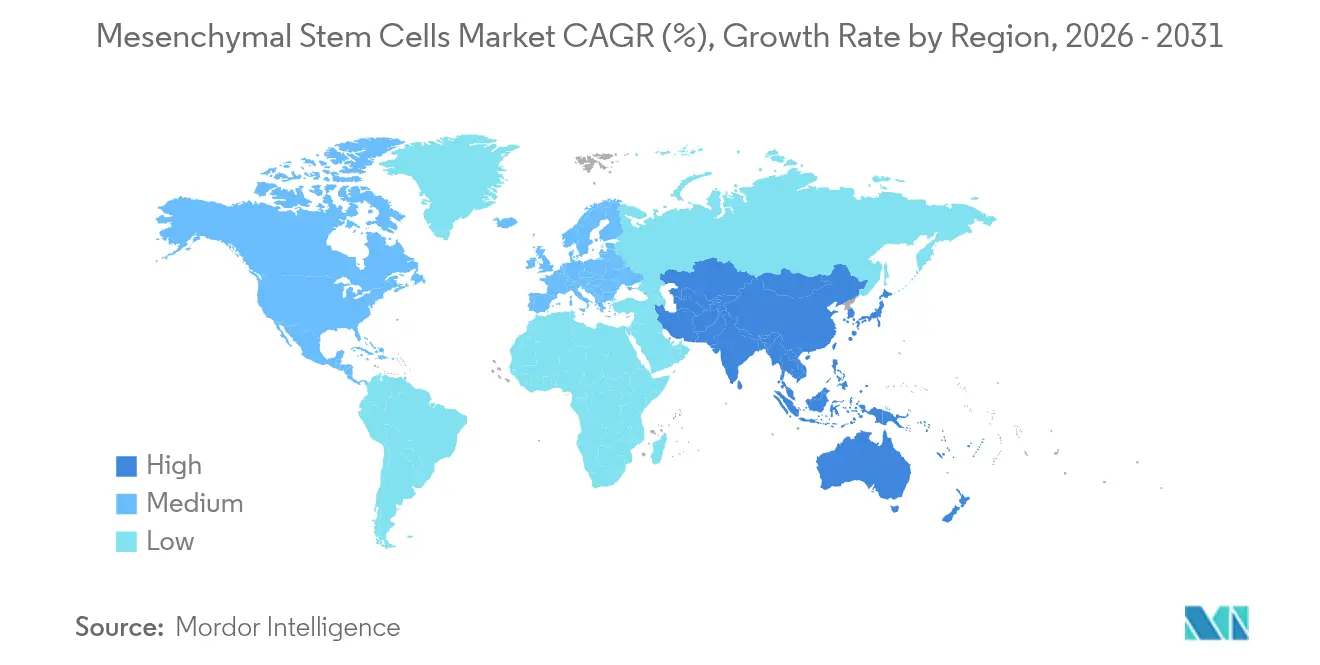

- Por geografía, América del Norte lideró con una participación de mercado del 40,78% en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más rápida del 14,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Células Madre Mesenquimales*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Trastornos Degenerativos y Autoinmunes | +2.1% | Global, con concentración en poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la Cartera Global de Ensayos Clínicos de CMM y Presentaciones de IND | +1.8% | América del Norte y Europa liderando, Asia-Pacífico acelerando | Mediano plazo (2-4 años) |

| Escalado de la Capacidad de Fabricación bajo cGMP y Servicios de Desarrollo por Contrato | +1.6% | América del Norte y Europa, con capacidades emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en Productos Alogénicos de CMM Listos para Usar | +1.4% | Global, con liderazgo regulatorio en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Vías Regulatorias Aceleradas para Terapéuticos de Exosomas Derivados de CMM | +1.2% | EE. UU. y la UE liderando, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de Biorreactores de Circuito Cerrado en el Punto de Atención en Clínicas de Ortopedia | +0.9% | América del Norte y Europa, penetración limitada en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Degenerativos y Autoinmunes

Los casos de uso cardiovascular son la indicación de más rápido crecimiento con una CAGR del 14,29%, lo que subraya cómo los médicos están extendiendo la terapia con CMM más allá de la ortopedia hacia las enfermedades inflamatorias sistémicas. Los regímenes de licenciamiento optimizados que preparan las células con interferón gamma y factor de necrosis tumoral alfa mejoran la inmunomodulación, impulsando la demanda en insuficiencia cardíaca, accidente cerebrovascular y afecciones inflamatorias crónicas.[1]Fuente: Y. Wu et al., "Ajuste Fino de las Estrategias de Licenciamiento para Potenciar el Secretoma Inmunomodulador Basado en CMM", Stem Cell Research & Therapy, stemcellres.biomedcentral.com El envejecimiento demográfico persistente en los Estados Unidos, Japón y Europa Occidental sostiene los volúmenes de procedimientos a largo plazo, mientras que las economías emergentes se enfrentan a cargas degenerativas impulsadas por el estilo de vida. El amplio espectro de enfermedades amplía los flujos de ingresos y mitiga el riesgo de indicación única, aunque obliga a los fabricantes a mantener análisis específicos por indicación y ensayos de potencia. Los pagadores están comenzando a evaluar las compensaciones de costos derivadas de la reducción de hospitalizaciones, mejorando las perspectivas de reembolso en enfermedades crónicas de alta carga.

Expansión de la Cartera Global de Ensayos Clínicos de CMM y Presentaciones de IND

Más de 1.200 estudios de intervención estaban activos en todo el mundo en 2025, con programas de Fase III dirigidos al dolor de espalda, el infarto agudo de miocardio y las úlceras del pie diabético. La guía preliminar de la FDA de 2024 sobre pruebas de seguridad de células alogénicas armonizó los ensayos de potencia y las pruebas de contaminación, reduciendo la ambigüedad regulatoria. Los patrocinadores están trasladando los ensayos a plataformas multirregionales que combinan sitios en EE. UU., la UE y Asia-Pacífico para acelerar la inscripción y elaborar expedientes de precios específicos por país. La mayor claridad en torno a la caracterización del banco maestro de células y las especificaciones de liberación está atrayendo a inversores institucionales, cerrando brechas de financiación históricas e impulsando el mercado de células madre mesenquimales hacia inflexiones de valor impulsadas por fases.

Escalado de la Capacidad de Fabricación bajo cGMP y Servicios de Desarrollo por Contrato

Las organizaciones de desarrollo y fabricación por contrato (CDMOs) como Thermo Fisher están habilitando salas blancas dedicadas, suites de análisis y logística criogénica para gestionar lotes autólogos y alogénicos. La automatización mediante biorreactores de circuito cerrado está reduciendo los costos laborales al tiempo que minimiza la variabilidad entre lotes, un obstáculo fundamental para la escala comercial. Las expansiones intensivas en capital en Columbia Británica y Texas ilustran cómo los gobiernos regionales consideran ahora las fábricas de terapia celular como activos estratégicos que atraen clústeres de ciencias de la vida. Los desarrolladores en etapa temprana externalizan cada vez más el desarrollo de procesos a CDMOs, comprimiendo el tiempo hasta la clínica y permitiendo modelos operativos más ágiles. Estas dinámicas están transformando el mercado de células madre mesenquimales en un ecosistema donde el conocimiento de fabricación equivale a propiedad intelectual terapéutica.

Avances en Productos Alogénicos de CMM Listos para Usar

Los candidatos alogénicos aprovechan los bancos maestros de células establecidos para satisfacer la demanda a escala poblacional sin necesidad de compatibilidad de donante, lo que reduce el costo por paciente en comparación con los regímenes autólogos. El precio de lista de USD 194.000 de Ryoncil señala un margen de reembolso premium en la enfermedad de injerto contra huésped pediátrica de alta mortalidad. La formulación uniforme y el llenado centralizado reducen los nodos de la cadena de frío y simplifican los flujos de trabajo de la farmacia hospitalaria. No obstante, la activación inmune innata sigue siendo un riesgo residual, lo que motiva la vigilancia poscomercialización y la selección de pacientes guiada por biomarcadores. La mayoría de los desarrolladores en cartera están combinando células alogénicas con coterapias de exosomas para reforzar la durabilidad antiinflamatoria, consolidando el giro del mercado de células madre mesenquimales hacia biológicos listos para infundir.

Análisis del Impacto de las Restricciones del Mercado de Células Madre Mesenquimales*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Estándares Globales Armonizados de BPF y Potencia | -1.9% | Global, con desafíos particulares en el registro de productos transfronterizos | Largo plazo (≥ 4 años) |

| Alto Costo del Tratamiento y Panorama de Reembolso Incierto | -1.6% | América del Norte y Europa principalmente, impacto emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Variabilidad Biológica entre Donantes que Influye en la Consistencia de los Lotes | -1.2% | Desafío de fabricación global, más pronunciado en enfoques autólogos | Mediano plazo (2-4 años) |

| Competencia de Terapias Celulares Derivadas de iPSC | -0.8% | Mercados avanzados con sólidas capacidades de I+D | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares Globales Armonizados de BPF y Potencia

Los criterios de calidad divergentes de la FDA y la Agencia Europea de Medicamentos obligan a los desarrolladores a preparar paquetes de presentación específicos por región, lo que amplía los presupuestos regulatorios de los innovadores de mediana capitalización.[2]Fuente: Agencia Europea de Medicamentos, "Directriz sobre Requisitos de Calidad para Medicamentos de Terapia Avanzada en Investigación", ema.europa.eu Los ensayos de potencia variados entre jurisdicciones dificultan la comparación entre ensayos y complican los metaanálisis, retrasando la confianza de los pagadores en la eficacia de la clase. Los consorcios de la industria, como la Sociedad Internacional de Terapia Celular y Génica, buscan la convergencia, pero persisten divisiones filosóficas sobre la trazabilidad de la fuente del donante y la seguridad viral. Hasta que avance la armonización, los lanzamientos globales seguirán siendo escalonados, moderando la aceleración de ingresos del mercado de células madre mesenquimales.

Alto Costo del Tratamiento y Panorama de Reembolso Incierto

Las aseguradoras califican muchos usos musculoesqueléticos como de investigación, limitando la cobertura a casos de uso compasivo y trasladando los costos a los pacientes. Los pagadores estadounidenses exigen ahora evidencia del mundo real de que los reemplazos totales de rodilla disminuyen tras las inyecciones intraarticulares de CMM antes de aprobar una cobertura amplia. Los organismos europeos de evaluación de tecnologías sanitarias requieren estudios comparativos de costo-utilidad frente a la atención estándar, lo que extiende los plazos de acceso al mercado. Estos obstáculos de reembolso frenan la expansión del volumen incluso cuando la eficacia clínica se fortalece, ralentizando la trayectoria del mercado de células madre mesenquimales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Células Madre Mesenquimales

Por Productos:

Los Reactivos Sostienen el Impulso de FabricaciónLos kits, medios y reactivos representaron el 51,23% de los ingresos en 2025, lo que subraya cómo los consumibles dominan los presupuestos de producción diaria en las suites de Buenas Prácticas de Fabricación. Esta categoría alimenta una demanda recurrente, ya que cada ciclo de expansión celular requiere mezclas de citocinas específicas del linaje, medios sin suero y reactivos validados por lote. El aumento de los ciclos de bioprocesamiento impulsado por el lanzamiento de Ryoncil y la expansión de las carteras clínicas probablemente preservará el liderazgo en tamaño del mercado de células madre mesenquimales de los reactivos.

Se proyecta que la subdivisión de células y líneas celulares crezca a una CAGR del 13,28% a medida que los bancos maestros estandarizados se vuelven críticos para las presentaciones multinacionales y las iniciativas de transferencia tecnológica. Los CDMOs agrupan cada vez más el licenciamiento de bancos de células con análisis, reduciendo los plazos de desarrollo en etapa temprana. Los ingresos por servicios —que cubren la fabricación por contrato, el desarrollo de ensayos y la consultoría regulatoria— también están ganando participación a medida que las biotecnológicas virtuales ágiles externalizan la infraestructura pesada. En conjunto, estas tendencias amplían la cartera de productos e inyectan resiliencia en el mercado de células madre mesenquimales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo:

Escala Alogénica Frente a Personalización AutólogaLas terapias alogénicas mantuvieron una participación de ingresos del 58,66% en 2025, respaldadas por economías de escala, facilidad de almacenamiento y bancos maestros de donante único que impulsan la eficiencia de costos. La fabricación centralizada y la distribución en stock resuenan con los equipos de logística hospitalaria, reforzando la participación del mercado de células madre mesenquimales para este segmento.

Los enfoques autólogos, sin embargo, se están expandiendo a una CAGR del 13,31% porque los biorreactores en el punto de atención reducen drásticamente el tiempo de respuesta y evitan el riesgo de enfermedad de injerto contra huésped. La reinfusión de cosecha el mismo día es adecuada para lesiones deportivas de élite y casos ortopédicos personalizados. Si bien el costo por paciente sigue siendo más alto, los hospitales valoran la alineación del fenotipo celular personalizado con la biología individual, preservando una vía tecnológica que diversifica el mercado de células madre mesenquimales.

Por Fuente:

La Tradición de la Médula Ósea se Encuentra con la Conveniencia del Tejido AdiposoLas células derivadas de médula ósea mantuvieron una participación del 33,74% en 2025, lo que refleja un expediente de seguridad y eficacia de décadas que tranquiliza tanto a los reguladores como a los médicos. Estas células poseen vías de diferenciación bien documentadas para la reparación esquelética y hematopoyética, anclando su estatus dentro de la jerarquía del tamaño del mercado de células madre mesenquimales.

Las fuentes de tejido adiposo están creciendo más rápido a una CAGR del 13,86% porque la liposucción mínimamente invasiva produce un alto número de células con cinéticas de expansión superiores. Las células derivadas de sangre de cordón umbilical ofrecen mayor proliferación y actividad de telomerasa, mientras que las líneas emergentes de placenta y pulpa dental atienden aplicaciones regenerativas de nicho. A medida que se diversifica el abastecimiento, la resiliencia de la cadena de suministro se fortalece en todo el mercado de células madre mesenquimales.

Por Indicación:

La Base Ortopédica se Expande hacia la Frontera CardiovascularLa reparación ósea y cartilaginosa representó el 24,12% de los ingresos de 2025 debido a la familiaridad de los cirujanos y la evidencia clínica de apoyo. La fusión espinal, el resurfacing del cartílago de rodilla y la reparación de fracturas con falta de consolidación siguen siendo procedimientos ancla que estabilizan las previsiones comerciales del mercado de células madre mesenquimales.

La terapia cardiovascular está prevista para una CAGR del 14,01%, impulsada por señales tempranas de mejora de la fracción de eyección ventricular izquierda en cohortes de insuficiencia cardíaca isquémica. El impulso paralelo en la enfermedad inflamatoria intestinal, la cirrosis hepática y la enfermedad de injerto contra huésped amplía la distribución de indicaciones. En conjunto, las carteras diversificadas reducen la dependencia de una única área terapéutica y promueven una acumulación de ingresos equilibrada en todo el mercado de células madre mesenquimales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

El Modelado de Enfermedades Fortalece los Ingresos de InvestigaciónEl modelado de enfermedades mantuvo una participación del 33,85% en 2025, ya que los patrocinadores farmacéuticos invirtieron en ensayos relevantes para humanos para reducir el riesgo de las carteras de moléculas pequeñas. La combinación de andamios de biomateriales 3D con CMM acelera la validación de dianas, consolidando la demanda de aplicaciones dentro del mercado de células madre mesenquimales.

Se prevé que la ingeniería de tejidos crezca a una CAGR del 13,79% a medida que las innovaciones en andamios mejoran la viabilidad celular y el injerto. Los servicios de biobancos y las plataformas de descubrimiento añaden flujos de ingresos auxiliares, mientras que las pruebas de toxicología amplían los conjuntos de datos de seguridad para las presentaciones regulatorias. En conjunto, estas actividades integran las CMM más profundamente en los ciclos de investigación traslacional, alargando la cadena de valor del mercado de células madre mesenquimales.

Análisis Geográfico

Mercado de Células Madre Mesenquimales en América del Norte

América del Norte generó el 40,78% de los ingresos en 2025 gracias al liderazgo de la FDA, los amplios fondos de capital de riesgo y las redes hospitalarias capaces de integrar suites de BPF. Los primeros programas piloto de reembolso para procedimientos de enfermedad de injerto contra huésped fomentan la adopción hospitalaria; sin embargo, la cobertura ortopédica sigue siendo irregular, lo que limita las ganancias de volumen a corto plazo. Las asociaciones público-privadas de Canadá, ejemplificadas por la nueva instalación de STEMCELL Technologies, ilustran los clústeres de fabricación impulsados por políticas que refuerzan el mercado de células madre mesenquimales en todo el continente.

Mercado de Células Madre Mesenquimales en Europa

Europa ocupa el segundo lugar por valor, respaldada por la vía de Medicamentos de Terapia Avanzada de la EMA y los sólidos vínculos entre la academia y la industria. Alemania y el Reino Unido impulsan los volúmenes de ensayos clínicos, mientras que Italia y España amplían los centros de tratamiento comercial. Sin embargo, los resultados divergentes en la evaluación de tecnologías sanitarias fragmentan el reembolso, lo que obliga a los desarrolladores a elaborar expedientes específicos por país, alargando los plazos de adopción en el mercado de células madre mesenquimales.

Mercado de Células Madre Mesenquimales en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 14,66%, ya que China autoriza su primera terapia con MSC e invierte en centros de BPF provinciales. Japón aprovecha la cláusula de aprobación condicional de la Ley de Productos Farmacéuticos y Dispositivos Médicos para acelerar los lanzamientos, y los reguladores australianos simplifican la notificación de ensayos clínicos. India y Corea del Sur incrementan la fabricación por contrato, posicionando a la región como una base de producción con ventaja de costos que refuerza la seguridad del suministro global para el mercado de células madre mesenquimales. No obstante, la ambigüedad en el reembolso y la heterogénea infraestructura hospitalaria siguen siendo obstáculos para una adopción generalizada.

Panorama Competitivo

El mercado de células madre mesenquimales está moderadamente fragmentado, aunque la consolidación se está acelerando a medida que los conglomerados farmacéuticos adquieren unidades especializadas de terapia celular para asegurar el conocimiento de procesos. La reorganización de Lonza en 2024 en Tecnologías Celulares y Génicas agudizó el enfoque en servicios específicos por modalidad y señaló nuevas infusiones de capacidad. La expansión de CDMOs de Thermo Fisher subraya cómo los proveedores diversificados anclan la columna vertebral de fabricación para las pequeñas biotecnológicas que carecen de infraestructura.

La automatización de procesos, los gemelos digitales y los análisis en línea sirven ahora como palancas competitivas decisivas. Las empresas que integran biorreactores de un solo uso, ensayos de potencia en tiempo real y pruebas de liberación impulsadas por inteligencia artificial acortan el tiempo de respuesta y reducen el costo de los bienes, diferenciando sus ofertas. La propiedad intelectual en torno al abastecimiento celular, la criopreservación y la caracterización de exosomas fortalece el posicionamiento, con la amplia cartera de patentes de Mesoblast en EE. UU. y la UE proporcionando defensa contra los competidores genéricos.

Los actores regionales explotan oportunidades en espacios no atendidos formando consorcios con sistemas hospitalarios y fabricantes de equipos para desarrollar ecosistemas de fabricación localizados. El acuerdo de licencia de Nikon de 2025 con RoosterBio equipa a los clientes japoneses con plataformas de producción de CMM llave en mano, ilustrando estrategias de entrada al mercado impulsadas por asociaciones que amplían el alcance sin costosas adquisiciones. Este panorama competitivo en evolución indica que el mercado de células madre mesenquimales recompensará a las empresas que combinen plataformas especializadas con redes de fabricación flexibles.

Líderes de la Industria de Células Madre Mesenquimales

Cell Applications, Inc

Axol Bioscience Ltd.

STEMCELL Technologies Inc.

Thermo Fisher Scientific Inc.

Cyagen Biosciences Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Células Madre Mesenquimales Incluidas en este Informe

- Axol Bioscience Ltd

- Cell Applications Inc.

- Cellcolabs Clinical Ltd

- Celprogen Inc.

- Cyagen Biosciences Inc.

- Lonza Group

- Merck

- PromoCell

- ScienCell Research Laboratories Inc.

- Stem Cell Technologies

- Thermo Fisher Scientific

- Mesoblast

- Pluri Inc.

- Athersys

- Cynata Therapeutics

- Orgenesis Inc.

- Stempeutics Research

- BioRestorative Therapies

Desarrollos Recientes de la Industria en el Mercado de Células Madre Mesenquimales

- Abril de 2025: Nikon CeLL innovation y RoosterBio firmaron un acuerdo de licencia que ofrece a los desarrolladores de fármacos japoneses una solución integrada de desarrollo a fabricación para terapéuticos de CMM humanas y vesículas extracelulares.

- Abril de 2024: Memel Biotech, una organización de desarrollo y fabricación por contrato con sede en Lituania, presentó un servicio integral y avanzado de desarrollo y fabricación de terapias en sus instalaciones de Klaipeda para atender a los mercados de la Unión Europea (UE). A través de esta iniciativa, Memel Biotech busca forjar alianzas con empresas biotecnológicas emergentes y establecidas que aspiren a incursionar en los medicamentos de terapia avanzada (MTA). Las capacidades de fabricación de la empresa abarcan una gama diversa, incluidas las células madre mesenquimales y las células T con receptor de antígeno quimérico.

- Febrero de 2024: La Universidad de Liverpool lanzó una nueva empresa derivada, TrophiCell, que desarrolló un enfoque para aprovechar el potencial terapéutico de las células madre mesenquimales (CMM) adultas.

Alcance del Informe Global del Mercado de Células Madre Mesenquimales

Según el alcance del informe, las células madre mesenquimales (CMM) son un tipo de célula madre multipotente que puede diferenciarse en una variedad de tipos celulares, como células del cartílago (condrocitos), células óseas (osteoblastos), células musculares (miocitos) y células grasas (adipocitos).

El mercado de células madre mesenquimales está segmentado en productos y servicios, tipo, fuente, indicación, aplicación y geografía. El segmento de productos y servicios se divide a su vez en productos y servicios. El segmento de productos se subdivide en kits, medios y reactivos, células y líneas celulares, y otros productos. Por tipo, el mercado está segmentado en autólogo y alogénico. El segmento de fuente se divide a su vez en tejido adiposo, médula ósea, sangre de cordón umbilical, hígado fetal y otros. El segmento de indicación se divide a su vez en reparación ósea y cartilaginosa, enfermedades cardiovasculares, enfermedades inflamatorias e inmunológicas, enfermedades hepáticas, cáncer, enfermedad de injerto contra huésped y otros. El segmento de aplicación se divide en modelado de enfermedades, desarrollo y descubrimiento de fármacos, biobancos de células madre, ingeniería de tejidos, estudios de toxicología y otros. El segmento geográfico se divide a su vez en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Productos | Kits, Medios y Reactivos |

| Células y Líneas Celulares | |

| Otros Productos | |

| Servicios |

| Autólogo |

| Alogénico |

| Tejido Adiposo |

| Médula Ósea |

| Sangre de Cordón Umbilical |

| Hígado Fetal |

| Otros |

| Reparación Ósea y Cartilaginosa |

| Enfermedad Cardiovascular |

| Enfermedad Inflamatoria e Inmunológica |

| Enfermedades Hepáticas |

| Cáncer |

| Enfermedad de Injerto contra Huésped |

| Otros |

| Modelado de Enfermedades |

| Desarrollo y Descubrimiento de Fármacos |

| Biobanco de Células Madre |

| Ingeniería de Tejidos |

| Estudios de Toxicología |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Productos y Servicios | Productos | Kits, Medios y Reactivos |

| Células y Líneas Celulares | ||

| Otros Productos | ||

| Servicios | ||

| Por Tipo | Autólogo | |

| Alogénico | ||

| Por Fuente | Tejido Adiposo | |

| Médula Ósea | ||

| Sangre de Cordón Umbilical | ||

| Hígado Fetal | ||

| Otros | ||

| Por Indicación | Reparación Ósea y Cartilaginosa | |

| Enfermedad Cardiovascular | ||

| Enfermedad Inflamatoria e Inmunológica | ||

| Enfermedades Hepáticas | ||

| Cáncer | ||

| Enfermedad de Injerto contra Huésped | ||

| Otros | ||

| Por Aplicación | Modelado de Enfermedades | |

| Desarrollo y Descubrimiento de Fármacos | ||

| Biobanco de Células Madre | ||

| Ingeniería de Tejidos | ||

| Estudios de Toxicología | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de células madre mesenquimales en 2026?

El tamaño del mercado de células madre mesenquimales está valorado en USD 5.140 millones en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 12,05%, alcanzando USD 9.080 millones en 2031.

¿Qué región crece más rápido durante el período de pronóstico?

Asia-Pacífico registra la CAGR más alta del 14,66% debido a la regulación favorable y las inversiones en fabricación.

¿Qué segmento tiene la mayor participación de ingresos en 2025?

Los kits, medios y reactivos lideran con el 51,23% de los ingresos gracias a la demanda recurrente de consumibles.

¿Por qué dominan las terapias alogénicas?

Los productos alogénicos ofrecen bancos maestros de células escalables, logística simplificada y ventajas de costos, manteniendo el 58,66% de los ingresos de 2025.

¿Qué hito regulatorio importante impactó al mercado en 2024?

La FDA aprobó Ryoncil, la primera terapia de CMM alogénica, estableciendo un precedente regulatorio para futuros productos.

Última actualización de la página el: