Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión de Luxemburgo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

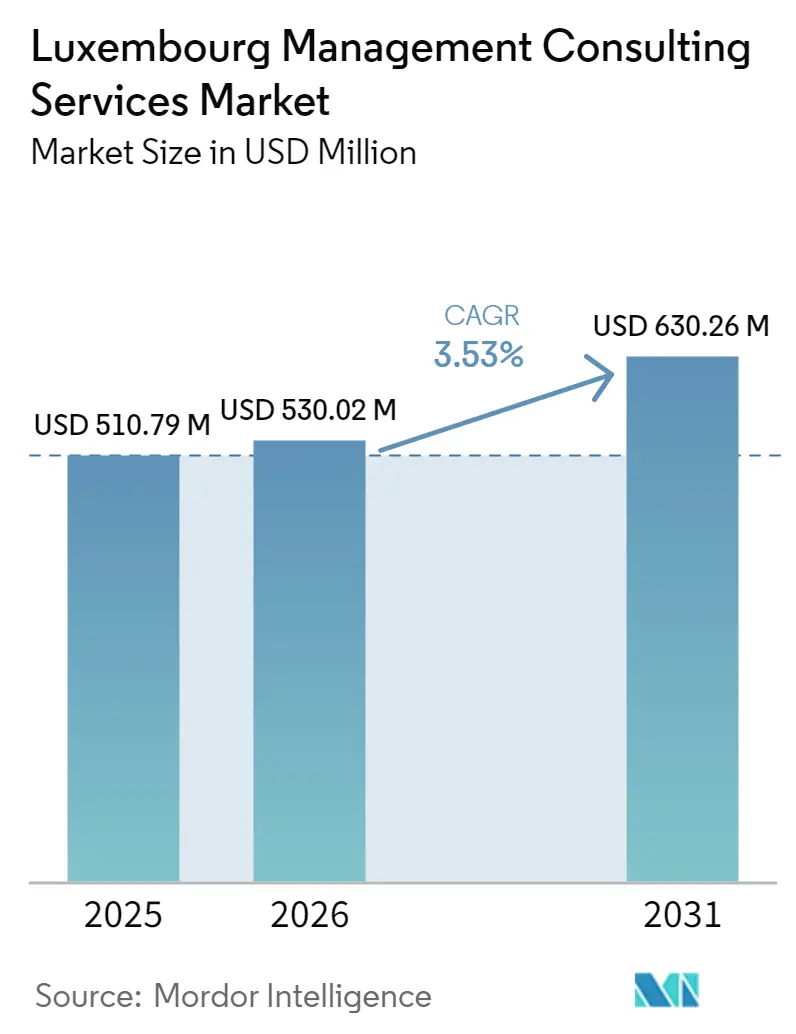

| Tamaño del mercado en el año base (2025) | 510.79 Millones de dólares |

| Tamaño del Mercado (2026) | 530.02 Millones de dólares |

| Tamaño del Mercado (2031) | 630.26 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.53% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión de Luxemburgo por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de consultoría de gestión de Luxemburgo aumente de USD 510,79 millones en 2025 a USD 530,02 millones en 2026 y alcance USD 630,26 millones en 2031, creciendo a una CAGR del 3,53% durante 2026-2031. Las migraciones continuas a la nube en el centro de administración de fondos de EUR 5,95 billones, las normas más estrictas de resiliencia operativa digital y las mayores cargas de presentación de informes ESG sustentan una demanda de asesoría constante. El crecimiento se mantiene moderado porque las tarifas se comparan con las oficinas de menor costo de Bruselas y Fráncfort, mientras que la saturación de las firmas del Grupo de los Cuatro Grandes y MBB limita el poder de fijación de precios. Los incentivos gubernamentales, como el crédito fiscal a la inversión del 18% y los vales Fit 4 Digital, amplían la adopción de servicios de consultoría más allá de los bancos universales hacia pequeños fabricantes y empresas de servicios profesionales. La volatilidad de la demanda persiste, sin embargo, porque los proyectos discrecionales siguen dependiendo de las entradas de capital en los mercados y del ritmo de las operaciones transfronterizas.

Conclusiones Clave del Informe

- Por línea de servicio de consultoría, la Consultoría de Transformación Digital lideró con una participación de ingresos del 32,87% en 2025, mientras que se proyecta que la Consultoría de Riesgo y Cumplimiento avance a una CAGR del 3,89% hasta 2031.

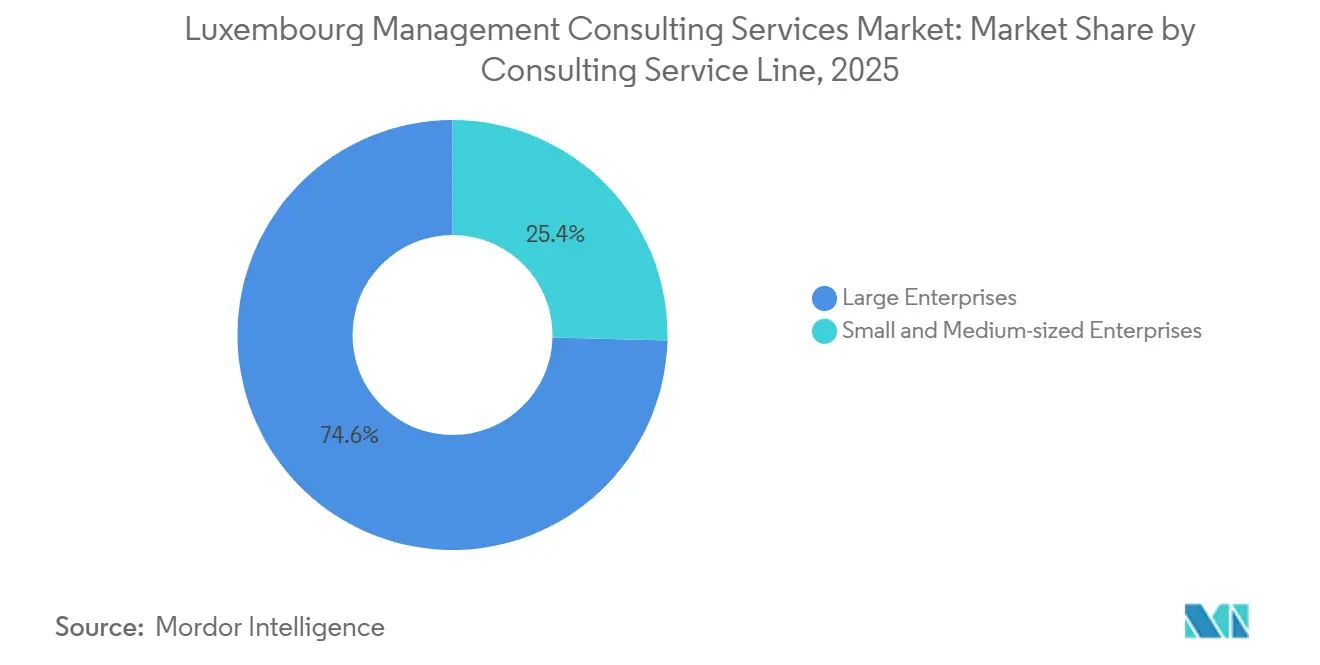

- Por tamaño de organización, las Grandes Empresas mantuvieron el 61,72% de la participación del mercado de servicios de consultoría de gestión de Luxemburgo en 2025, mientras que se prevé que las Pequeñas y Medianas Empresas registren la CAGR más rápida del 3,64% entre 2026-2031.

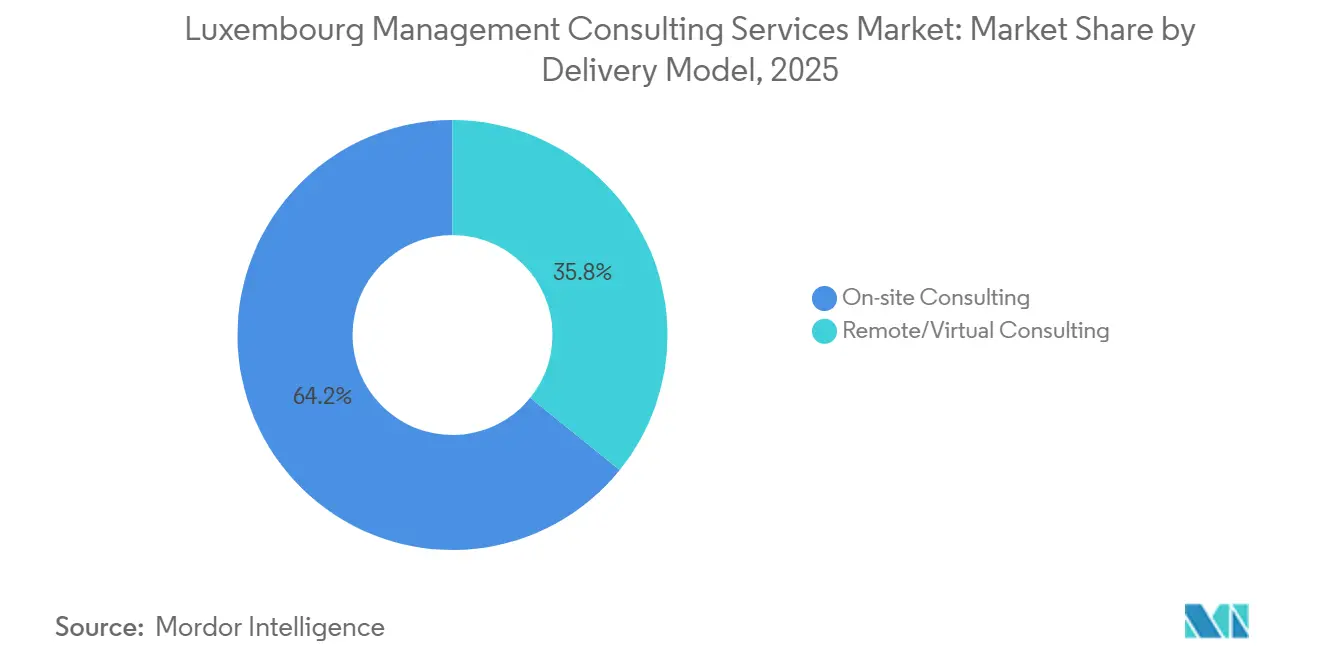

- Por modelo de entrega, los compromisos en Sitio representaron el 54,06% del gasto en 2025, aunque la Consultoría Remota y Virtual está en camino de registrar la CAGR más rápida del 3,97% hasta 2031.

- Por industria de usuario final, Banca y Seguros representó el 27,18% de la demanda de 2025, mientras que se espera que el Sector Público crezca a una CAGR del 3,71% bajo la Estrategia de Gobierno Digital 2026-2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión de Luxemburgo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto en Transformación Digital por el Centro de Administración de Fondos de EUR 5,5 Billones | +1.2% | Nacional, con efecto secundario en Bélgica, Francia, Alemania | Mediano plazo (2-4 años) |

| Mandatos de Cumplimiento Vinculados a ESG (CSRD, AML 5) | +0.9% | Nacional, alineado con las directivas de la UE | Corto plazo (≤ 2 años) |

| Programa Gubernamental de Infraestructura de IA (EUR 120 millones) | +0.5% | Nacional, con vínculos de investigación transfronterizos | Mediano plazo (2-4 años) |

| Normas de Residencia de Datos para la Nube Financiera de la UE | +0.4% | Nacional, alineación regulatoria con el EEE | Corto plazo (≤ 2 años) |

| Crédito Fiscal a la Inversión Mejorado para Proyectos Digitales | +0.3% | Nacional | Mediano plazo (2-4 años) |

| Umbrales Fiscales Transfronterizos para el Trabajo Híbrido | +0.2% | Nacional más Bélgica, Francia, Alemania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Gasto en Transformación Digital por el Centro de Administración de Fondos

Los custodios y agentes de transferencia de Luxemburgo continúan migrando los sistemas SWIFT heredados a plataformas basadas en API que admiten cálculos de VAN el mismo día y paneles de control de inversores en tiempo real. Cincuenta y ocho nuevas entidades de fondos autorizadas por la CSSF durante 2025 exigieron cada una hojas de ruta de ciberseguridad e integración de varios trimestres que las firmas de consultoría tratan ahora como flujos de trabajo de tipo anualidad. Los activos de ETF domiciliados en el Gran Ducado ascendieron a EUR 531,8 mil millones (USD 600,7 mil millones), acelerando la demanda de arquitecturas de lago de datos y servicios de validación de modelos que los equipos de TI internos no poseen. Las carteras de ELTIF ilíquidos requieren motores de valoración a medida, lo que amplía aún más la brecha de competencias que los asesores externos cubren. Las cotizaciones de bonos verdes en la Bolsa Verde de Luxemburgo superaron EUR 1,3 billones (USD 1,47 billones), lo que provocó un aumento en los mandatos de agregación de datos ESG que alimentan directamente el mercado de servicios de consultoría de gestión de Luxemburgo.[1]Bolsa Verde de Luxemburgo. "Cotizaciones de Bonos Verdes." bourse.lu

Mandatos de Cumplimiento Vinculados a ESG (CSRD, AML 5)

La implementación gradual de la Directiva de Informes de Sostenibilidad Corporativa obliga a los fondos domiciliados en Luxemburgo a mapear las emisiones de Alcance 1, 2 y 3, mientras que AML 5 exige la verificación en tiempo real de los beneficiarios reales. Las exenciones limitadas otorgadas a las filiales no pertenecientes a la UE hacen poco por reducir las cargas de divulgación, ya que las evaluaciones de doble materialidad siguen siendo obligatorias. Los bancos están, por tanto, contratando consultores para revisiones de diagnóstico rápido y manuales de remediación que se articulan con los programas de gobernanza de datos de la CSRD. Las próximas normas AMLR y la plantilla de supervisión de la AMLA emitida a principios de 2026 consolidan una cartera plurianual de flujos de trabajo de consultoría de cumplimiento, reforzando la visibilidad de los ingresos en el mercado de servicios de consultoría de gestión de Luxemburgo.[2]Autoridad Europea de Lucha contra el Blanqueo de Capitales, "Plantilla de Supervisión," amla.europa.eu

Programa Gubernamental de Infraestructura de IA (EUR 120 Millones)

La financiación pública para la supercomputadora MeluXina-AI otorga a las empresas nacionales acceso de baja latencia a 2,5 petaflops de cómputo optimizado para el ajuste fino de modelos de lenguaje de gran escala. Los gestores de inversiones alternativas están pilotando motores de análisis de sentimiento en la plataforma, pero necesitan experiencia externa para alinear los resultados con las normas de sistemas de alto riesgo de la Ley de IA de la UE. Las prácticas de consultoría ahora agrupan auditorías de sesgo algorítmico con el diseño de marcos de gobernanza, creando nuevas fuentes de ingresos. El gasto paralelo del sector público en chatbots de IA para portales ciudadanos amplía la base direccionable para las firmas de asesoría más allá de las finanzas y hacia los organismos gubernamentales, ampliando la huella del mercado de servicios de consultoría de gestión de Luxemburgo.[3]LuxProvide, "MeluXina-AI y Fábrica de IA," luxprovide.lu

Normas de Residencia de Datos para la Nube Financiera de la UE

La Circular 25/881 y las directrices complementarias exigen que las cargas de trabajo críticas de bancos y fondos se ubiquen dentro del EEE, lo que obliga efectivamente a estrategias de salida de la nube o topologías híbridas. La empresa conjunta de nube soberana Clarence con LuxConnect y Proximus ganó un contrato inaugural de alojamiento de EUR 10 millones (USD 11,3 millones), lo que señala la preferencia regulatoria por la infraestructura en territorio nacional. Las firmas de consultoría están capitalizando esto mediante la redacción de acuerdos con proveedores de nube, manuales de salida y certificaciones de residencia, todo lo cual se traduce en demanda incremental en el mercado de servicios de consultoría de gestión de Luxemburgo.[4]LuxConnect y Proximus, "Nube Soberana Clarence," clarence.lu

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saturación por los Cuatro Grandes y MBB que Limita el Alza de las Tarifas | -0.6% | Nacional | Largo plazo (≥ 4 años) |

| Alta Dependencia de los Flujos de Fondos Cíclicos | -0.4% | Nacional, expuesto a los mercados de capital globales | Corto plazo (≤ 2 años) |

| Escasez de Talento y Elevado Desempleo que Inflan los Salarios | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Creciente Complejidad de la Legislación sobre Teletrabajo | -0.2% | Nacional más Bélgica, Francia, Alemania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Saturación por los Cuatro Grandes y MBB que Limita el Alza de las Tarifas

PwC, EY, Deloitte, KPMG, McKinsey, BCG y Bain acaparan colectivamente la mayoría de los mandatos de gran envergadura, dejando a las firmas de nivel medio con trabajos de nicho en cumplimiento o precios de transferencia. Las multinacionales comparan las propuestas de Luxemburgo con las de las oficinas más económicas de Bruselas o Fráncfort, lo que obliga a los socios locales a reducir márgenes. El resultado es un techo de precios que erosiona la escalabilidad de los ingresos incluso cuando los volúmenes de proyectos se mantienen saludables, moderando la trayectoria de crecimiento general del mercado de servicios de consultoría de gestión de Luxemburgo.

Alta Dependencia de los Flujos de Fondos Cíclicos

Los presupuestos de asesoría siguen las entradas netas al sector de fondos de EUR 5,82 billones (USD 6,58 billones), lo que hace que los proyectos discrecionales sean vulnerables a las caídas de renta variable y los choques de tipos de interés. La corrección de 2022 ya ilustró cómo los reembolsos pueden congelar las hojas de ruta de transformación. STATEC señala ahora una tasa de desempleo del 6,3% junto con una desaceleración del crecimiento del PIB, señales de que otra recesión comprimiría rápidamente las carteras de consultoría y pesaría sobre el mercado de servicios de consultoría de gestión de Luxemburgo.[5]STATEC, "Tasa de Desempleo - Febrero de 2026," statistiques.public.lu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: El Impulso del Cumplimiento Supera al Pionero Digital

Los compromisos de Riesgo y Cumplimiento, proyectados para expandirse a una CAGR del 3,89%, se benefician de la convergencia de los plazos de entrada en vigor de DORA, los ciclos de divulgación de la CSRD y el próximo Reglamento AML. En contraste, las asignaciones de Transformación Digital, aunque todavía representan el 32,87% de la participación de ingresos, se están normalizando a medida que las migraciones a la nube de primera ola alcanzan la madurez. El tamaño del mercado de servicios de consultoría de gestión de Luxemburgo para el trabajo centrado en el cumplimiento ve, por tanto, renovaciones de contratos más estables, especialmente para pruebas de penetración recurrentes y carteras de cambios regulatorios que se extienden a lo largo de varios ejercicios fiscales. Mientras tanto, la consultoría de estrategia sigue dominada por las boutiques MBB que asesoran sobre reestructuraciones de sociedades holding, pero la limitada presencia de sedes en Luxemburgo limita su techo.

Los incentivos fiscales gubernamentales y el programa de vales Fit 4 Digital continúan estimulando nuevos proyectos de ERP y CRM, aunque la saturación aparece en las renovaciones de sistemas heredados. Las prácticas de consultoría ahora pivotan hacia arquitecturas componibles y pruebas de concepto de IA Generativa alojadas en nodos de nube soberana, lo que señala un cambio gradual del trabajo de migración directa hacia la innovación en la capa de valor. Las ofertas interdisciplinarias que integran métricas ESG en las hojas de ruta de transformación financiera están emergiendo como diferenciadores competitivos dentro del panorama de participación del mercado de servicios de consultoría de gestión de Luxemburgo.

Por Tamaño de Organización: La Adopción por Parte de las PYME se Acelera con la Financiación mediante Vales

Las Pequeñas y Medianas Empresas capturan una porción creciente de la demanda de asesoría gracias a las subvenciones Fit 4 Digital de EUR 5.000 (USD 5.500) y el subsidio digital del Paquete PYME. Aunque las Grandes Empresas todavía financian el 61,72% del gasto total, los contratos marco y los centros de excelencia internos reducen sus convocatorias anuales, manteniendo su tasa de crecimiento por detrás de la cohorte de PYME. El tamaño del mercado de servicios de consultoría de gestión de Luxemburgo vinculado a las PYME muestra, por tanto, un potencial alcista incremental a medida que los beneficiarios de vales convierten los diagnósticos en proyectos de implementación remunerados.

La persistente dificultad para reclutar ingenieros de datos y arquitectos de nube, a pesar de un reciente repunte en el desempleo de alta cualificación, obliga a las PYME a externalizar la experiencia interina. Los asesores de nivel medio como Grant Thornton cubren esta brecha con servicios agrupados de IVA, precios de transferencia y ciberseguridad. Las Grandes Empresas, por el contrario, negocian descuentos por volumen con las redes de los Cuatro Grandes que limitan la inflación de tarifas, lo que subraya las dinámicas de precios divergentes dentro del mercado de servicios de consultoría de gestión de Luxemburgo.

Por Modelo de Entrega: Los Formatos Remotos Impulsan los Compromisos Híbridos

La Consultoría Remota y Virtual, proyectada para registrar una CAGR del 3,97%, se beneficia de los umbrales bilaterales de teletrabajo de Luxemburgo que permiten al personal transfronterizo trabajar hasta 34 días en el extranjero sin nuevas declaraciones fiscales o de seguridad social. Los ejecutivos de los clientes ahora aceptan sprints de pensamiento de diseño virtuales y comités de dirección habilitados por video, por lo que las firmas despliegan suites de colaboración para mantener alta la utilización mientras limitan los gastos de viaje. La Consultoría en Sitio, que todavía mantiene el 54,06% de participación en 2025, conserva la primacía para las inspecciones regulatorias y los talleres con altos directivos, aunque pierde las tareas rutinarias de análisis y documentación ante los centros de entrega offshore que se conectan a través de nodos de nube soberana. El tamaño del mercado de servicios de consultoría de gestión de Luxemburgo vinculado a los formatos híbridos se está expandiendo, por tanto, porque los programas comienzan con lanzamientos presenciales y pivotan hacia la ejecución remota una vez que los flujos de trabajo se estabilizan.

La demanda de asesoría fiscal y de nóminas en torno a las diferentes normas de recuento de días de Bélgica, Francia y Alemania crea un flujo auxiliar de trabajo de estrategia de fuerza laboral. Las firmas empaquetan esa orientación con conjuntos de herramientas tecnológicas que registran las ubicaciones de los empleados y automatizan el cumplimiento de los tratados, convirtiendo la complejidad estatutaria en ingresos de asesoría recurrentes. Los requisitos de seguridad remota también elevan el listón para los procesos de gobernanza de datos alineados con ISO, por lo que certificaciones como Europrivacy se han convertido en diferenciadores competitivos. El reconocimiento de Gartner en 2026 de la metodología SAP remota de CGI valida aún más los modelos de implementación virtual y alienta a los actores de nivel medio a invertir en aceleradores similares. Colectivamente, estos cambios mantienen la participación del mercado de servicios de consultoría de gestión de Luxemburgo para la entrega remota en una trayectoria ascendente sin canibalizar los compromisos presenciales esenciales.

Por Industria de Usuario Final: Los Presupuestos Públicos Impulsan la Próxima Ola de Crecimiento

Se prevé que el gasto del Sector Público aumente a una CAGR del 3,71% a medida que la Estrategia de Gobierno Digital 2026-2030 financia chatbots de IA, capas de interoperabilidad de datos y actualizaciones de portales ciudadanos. Los ministerios lanzan oficinas de gestión de programas para coordinar licitaciones, y las consultoras aseguran asignaciones plurianuales que cubren planos de arquitectura, apoyo a la contratación y retiro de sistemas heredados. Banca y Seguros, que contribuyó con el 27,18% de los ingresos de 2025, continúa modernizando las plataformas centrales, aunque los nuevos inicios de proyectos se desaceleran una vez que se alcanzan los principales hitos de cumplimiento. En cambio, las aseguradoras de vida y no vida contratan especialistas para la recalibración de modelos actuariales y las pruebas de escenarios climáticos, asignaciones que son más cortas y más cíclicas que los reemplazos iniciales de sistemas.

El gasto en TI y Telecomunicaciones se alinea con los despliegues de 5G y una ola de integraciones de fusiones y adquisiciones, mientras que la manufactura sigue siendo un nicho porque la base industrial nacional es pequeña. Los clientes de Energía y Recursos se centran en estructuras de financiación de energías renovables y auditorías de créditos de carbono que se articulan con las necesidades de informes de la CSRD. La consultoría de salud gana tracción marginal a través de pilotos de recetas electrónicas e intercambios transfronterizos de registros de pacientes, pero se mantiene por debajo de escala en términos absolutos. Las empresas de servicios profesionales, inmobiliarias y logísticas completan la demanda residual buscando estructuración fiscal, digitalización de la cadena de suministro y paneles de control ESG. El tamaño del mercado de servicios de consultoría de gestión de Luxemburgo vinculado a la administración pública impulsa, por tanto, las perspectivas generales, compensando la moderación en los presupuestos discrecionales del sector privado.

Análisis Geográfico

Los distritos de Kirchberg y Cloche d'Or de la Ciudad de Luxemburgo dominan la originación de compromisos, aunque los 250.000 trabajadores transfronterizos diarios de Bélgica, Francia y Alemania aportan una elasticidad laboral crítica. La proximidad a Bruselas y Fráncfort alivia los cuellos de botella de talento porque los consultores bilingües pueden desplazarse entre fronteras mientras permanecen dentro de los umbrales de teletrabajo, una práctica que amortigua la inflación salarial en el compacto mercado nacional. El campus de innovación de Belval, en el sur, alberga empresas derivadas universitarias y laboratorios público-privados, dando lugar a asignaciones de asesoría pequeñas pero crecientes en ciencia de materiales y comercialización de tecnología financiera.

La optimización fiscal y de seguridad social transfronteriza mantiene llenas las carteras de consultoría de nóminas, especialmente a medida que las empresas adoptan el trabajo híbrido y necesitan motores automatizados de cumplimiento de tratados. El régimen de sociedades holding de Luxemburgo también atrae a patrocinadores de capital privado que estructuran operaciones paneuropeas, por lo que la asesoría relacionada con transacciones abarca trabajo legal, fiscal y de integración posterior a la fusión. El alcance regulatorio se extiende más allá de las fronteras nacionales porque la CSSF supervisa más de 3.800 entidades cuyas operaciones tocan toda el Área Económica Europea, anclando un flujo constante de proyectos de cumplimiento de DORA y CSRD.

La diferenciación regional dentro del país es limitada por su pequeña extensión, aunque el rural Éislek genera modestos compromisos de estrategia turística y el valle del Mosela alberga auditorías de sostenibilidad para viticultores que adoptan la certificación orgánica. Mientras tanto, el desarrollo de nubes soberanas posiciona a la nación como un refugio seguro de residencia de datos, lo que lleva a los bancos belgas y alemanes a considerar el alojamiento de cargas de trabajo en Luxemburgo bajo marcos conformes con la CSSF. Colectivamente, estas dinámicas mantienen el tamaño del mercado de servicios de consultoría de gestión de Luxemburgo concentrado en la capital, pero cada vez más dependiente de los flujos de mano de obra de la Gran Región y de la armonización regulatoria transfronteriza.

Panorama Competitivo

La concentración del mercado se mantiene alta, con las firmas de los Cuatro Grandes y MBB reteniendo la mayor parte de los mandatos de varios millones de euros a través de marcos integrados de auditoría, impuestos y asesoría, y el apalancamiento de la entrega global. PwC Luxembourg registró EUR 314 millones (USD 354,9 millones) durante el ejercicio fiscal 24, y EY le siguió de cerca con EUR 306 millones (USD 345,8 millones), lo que subraya el techo de precios que enfrentan los actores de nivel medio cuando compiten por acuerdos de transformación. Deloitte y KPMG refuerzan sus posiciones a través de aceleradores de nube propietarios y ofertas de servicios gestionados que convierten proyectos únicos en flujos de anualidades, una táctica que estabiliza la utilización durante las caídas de flujos de fondos.

Los competidores de nivel medio como Grant Thornton y BearingPoint se diferencian por su profundidad en tecnología regulatoria o especialización sectorial, pero luchan por igualar las economías de escala de las redes integradas. Las alianzas tecnológicas están emergiendo como multiplicadores de fuerza: el Centro de Negocios de IA Generativa de PwC con Microsoft empaqueta pruebas de concepto de modelos de lenguaje de gran escala junto con envoltorios de cumplimiento, mientras que la asociación de KPMG con Allvue integra software de contabilidad de fondos en flujos de trabajo de informes de riesgo. Las boutiques de ESG y ciberseguridad se abren paso en nichos en torno a la doble materialidad de la CSRD y las pruebas de penetración de DORA, aunque la limitada notoriedad de marca mantiene pequeños sus tamaños de acuerdos.

La narrativa competitiva ahora pivota hacia la IA responsable y la custodia de activos digitales, donde la regulación evoluciona más rápido que en los dominios de asesoría más maduros. El nombramiento por parte de Bain de un socio director regional dedicado al Benelux señala una renovada inversión de MBB, aunque la escasez de sedes de empresas Fortune 500 en el país limita la cartera de compromisos de estrategia pura. La mayoría de las firmas, por tanto, se inclinan hacia el trabajo de creación de valor para carteras de capital privado y fondos soberanos, diversificando el riesgo entre geografías mientras mantienen la participación del mercado de servicios de consultoría de gestión de Luxemburgo que ya poseen.

Líderes de la Industria de Servicios de Consultoría de Gestión de Luxemburgo

Accenture S.A. Luxembourg

Deloitte Luxembourg S.à r.l.

PricewaterhouseCoopers, Société cooperative (PwC Luxembourg)

Ernst and Young S.A. Luxembourg

KPMG Luxembourg, Société cooperative

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La CSSF delineó las prioridades de supervisión de 2026 para los fondos de inversión, destacando el riesgo de terceros de DORA y la exactitud de la divulgación de sostenibilidad.

- Febrero de 2026: Bain nombró a Cédric Bovy como socio director del Benelux para escalar el trabajo de transformación corporativa y de capital privado.

- Enero de 2026: EY Luxembourg obtuvo la acreditación Europrivacy bajo ISO/IEC 27701, mejorando sus credenciales de entrega remota alineadas con el RGPD.

- Enero de 2026: CGI obtuvo el estatus de Líder en el Cuadrante Mágico de Gartner para Servicios de Aplicaciones SAP S/4HANA, reforzando su capacidad de implementación virtual.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión de Luxemburgo

El Informe del Mercado de Servicios de Consultoría de Gestión de Luxemburgo está segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoría Financiera, Consultoría de Transformación Digital, Consultoría de Riesgo y Cumplimiento y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría en Sitio, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Salud, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Consultoría de Transformación Digital |

| Consultoría de Riesgo y Cumplimiento |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría en Sitio |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Salud |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgo y Cumplimiento | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría en Sitio |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Salud | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de servicios de consultoría de gestión de Luxemburgo para 2031?

Se prevé que alcance USD 630,26 millones.

¿Qué línea de servicio de consultoría se espera que crezca más rápido hasta 2031?

Consultoría de Riesgo y Cumplimiento, con una CAGR proyectada del 3,89%.

¿Cómo influyen los acuerdos de teletrabajo en los modelos de entrega de consultoría?

Los tratados bilaterales permiten hasta 34 días de trabajo remoto en el extranjero, acelerando la demanda de formatos de consultoría remota e híbrida.

¿Por qué el sector público es un área clave de crecimiento para las consultoras?

La Estrategia de Gobierno Digital 2026-2030 financia pilotos de IA y modernización de portales, impulsando contratos de asesoría plurianuales.

¿Qué limita el alza de las tarifas para las firmas en Luxemburgo?

La saturación por las prácticas de los Cuatro Grandes y MBB obliga a comparar precios con las oficinas vecinas de menor costo.

¿Qué tendencia tecnológica está creando nuevos nichos de asesoría?

La gobernanza de IA responsable vinculada a la Ley de IA de la UE está generando demanda de auditorías de sesgo y marcos de cumplimiento.

Última actualización de la página el: