Tamaño y Participación del Mercado de Automonitoreo de Glucosa en Sangre de América Latina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

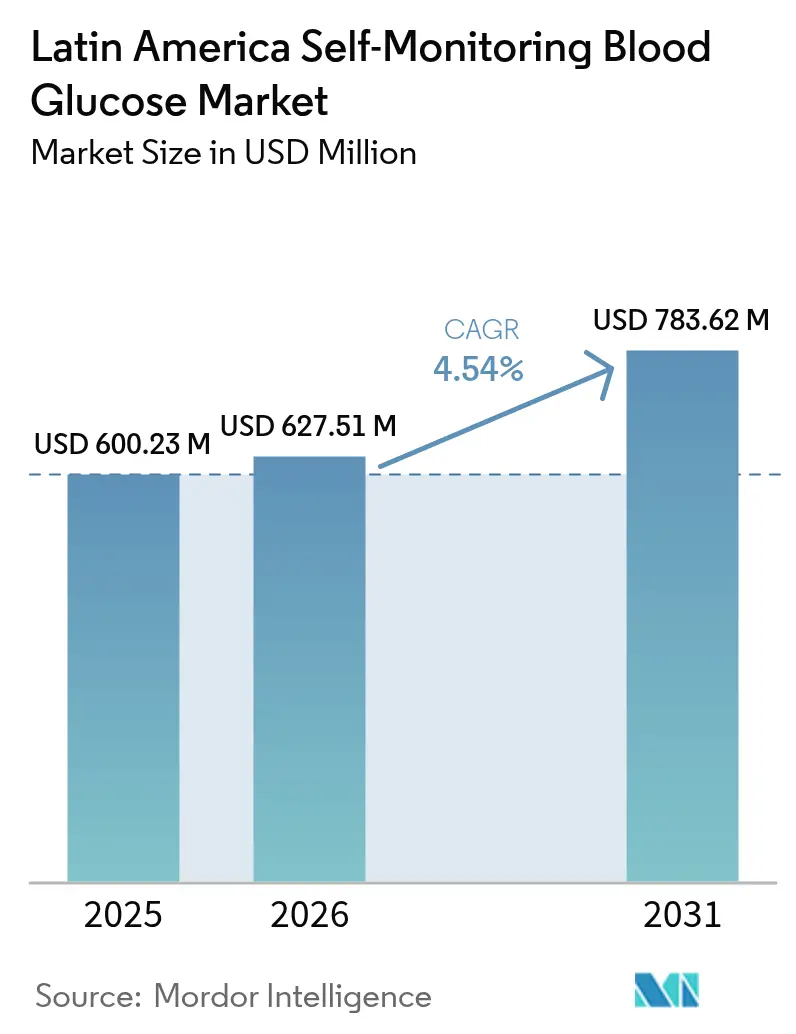

| Tamaño del mercado en el año base (2025) | 600.23 Millones de dólares |

| Tamaño del Mercado (2026) | 627.51 Millones de dólares |

| Tamaño del Mercado (2031) | 783.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.54% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automonitoreo de Glucosa en Sangre de América Latina por Mordor Intelligence

Se espera que el tamaño del Mercado de Automonitoreo de Glucosa en Sangre de América Latina crezca de USD 600,23 millones en 2025 a USD 627,51 millones en 2026 y se prevé que alcance USD 783,62 millones en 2031 a una CAGR del 4,54% durante el período 2026-2031.

La incidencia de diabetes tipo 2 y otras formas de diabetes fue numéricamente mayor en personas con Covid-19 en América del Norte. Se ha reportado resistencia a la insulina y secreción deteriorada de insulina en personas que se recuperaron de infecciones por SARS-CoV-2 pero que no tenían antecedentes de diabetes. Se ha sugerido que se requieren enfoques integrados en lugar de enfoques específicos por enfermedad para el diagnóstico y tratamiento del síndrome post-Covid.

La diabetes es común en los países latinoamericanos, y México es conocido por tener un gran número de pacientes diabéticos debido a la creciente prevalencia de diabetes tipo 2 en el país. La tasa de obesidad en constante aumento, combinada con una predisposición genética a la diabetes tipo 2, ha sido un factor impulsor principal del incremento en la población con diabetes tipo 2 durante los últimos 40 años. La diabetes afecta actualmente a casi el 10% de la población total. La diabetes tipo 2 es el tipo más prevalente de diabetes en América Latina, representando casi el 90% de la población diabética total en 2021. Argentina, Brasil, Colombia y México alcanzaron un índice general de cobertura esencial del 76-77%, con hogares que gastan menos del 25% de sus ingresos en atención médica, según la Cobertura Universal de Salud 2022. Varios informes y encuestas han documentado un aumento significativo en la población diabética debido a cambios en el estilo de vida y los hábitos. El crecimiento de la población diabética impulsa la demanda de dispositivos de monitoreo de glucosa en sangre como el Automonitoreo de Glucosa en Sangre (SMBG). Un glucómetro es utilizado por casi el 90% de los pacientes diabéticos tipo 1 en países desarrollados. Se espera que los glucómetros sean utilizados por casi la mitad de los pacientes tipo 2 durante el período de pronóstico. El acceso a los sistemas de atención primaria de salud y la cobertura de enfermedades no transmisibles mejoraron la cobertura de servicios, mientras que el aumento en el número de personal de salud calificado permitió la extensión comunitaria.

Por lo tanto, debido a los factores mencionados anteriormente, se anticipa que el mercado estudiado experimentará crecimiento durante el período de análisis.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automonitoreo de Glucosa en Sangre de América Latina

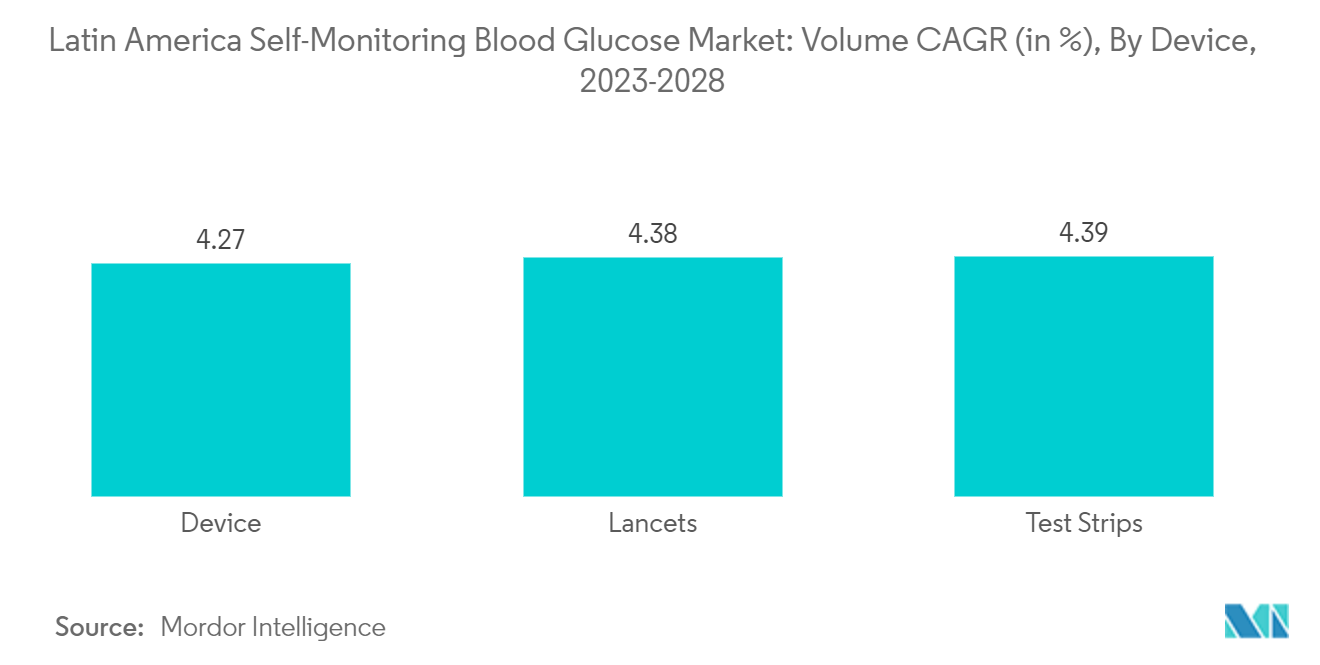

Las Tiras Reactivas de Glucosa en Sangre tuvieron la Mayor Participación de Mercado en el año en curso.

Las tiras reactivas de glucosa en sangre representarán aproximadamente el 79% del Mercado de Automonitoreo de Glucosa en Sangre de América Latina en el año en curso. El glucómetro es una inversión única. El glucómetro es una inversión única. Las tiras reactivas, por otro lado, son una inversión continua porque deben descartarse después de un solo uso. Las tiras reactivas, por otro lado, son una inversión continua. Como resultado, tiene un impacto significativo en los costos para los consumidores. En general, la demanda de tiras reactivas de glucosa en sangre aumentará significativamente durante el período de pronóstico. Se espera que el crecimiento de la población diabética impulse el crecimiento del mercado. Si bien el glucómetro promedio dura entre seis meses y tres años, lo que genera un costo único, el uso correspondiente de múltiples (miles de) tiras reactivas puede ocurrir durante el mismo período, lo que genera un impacto de costo recurrente.

La pandemia de COVID-19 enfatizó la importancia de un excelente control glucémico en pacientes diabéticos, en parte porque la mayoría de los estudios observacionales han encontrado que la diabetes mal controlada está asociada con un mayor riesgo de hospitalización y mortalidad por una enfermedad viral. La diabetes mellitus ha generado una preocupación generalizada debido a su creciente prevalencia mundial, lo que ha resultado en mayores costos para los sistemas de salud, los individuos y los gobiernos. Los participantes de la industria utilizan diversos métodos para mejorar la participación de mercado, incluidas colaboraciones, asociaciones, fusiones, adquisiciones y expansiones.

Se anticipa que el aumento de la conciencia nacional sobre la diabetes impulsará la adopción tanto de los dispositivos de Automonitoreo de Glucosa en Sangre (SMBG) como de los Monitores de Glucosa en Tiempo Continuo (CGM) en virtud del tratamiento pronóstico y diagnóstico de la diabetes.

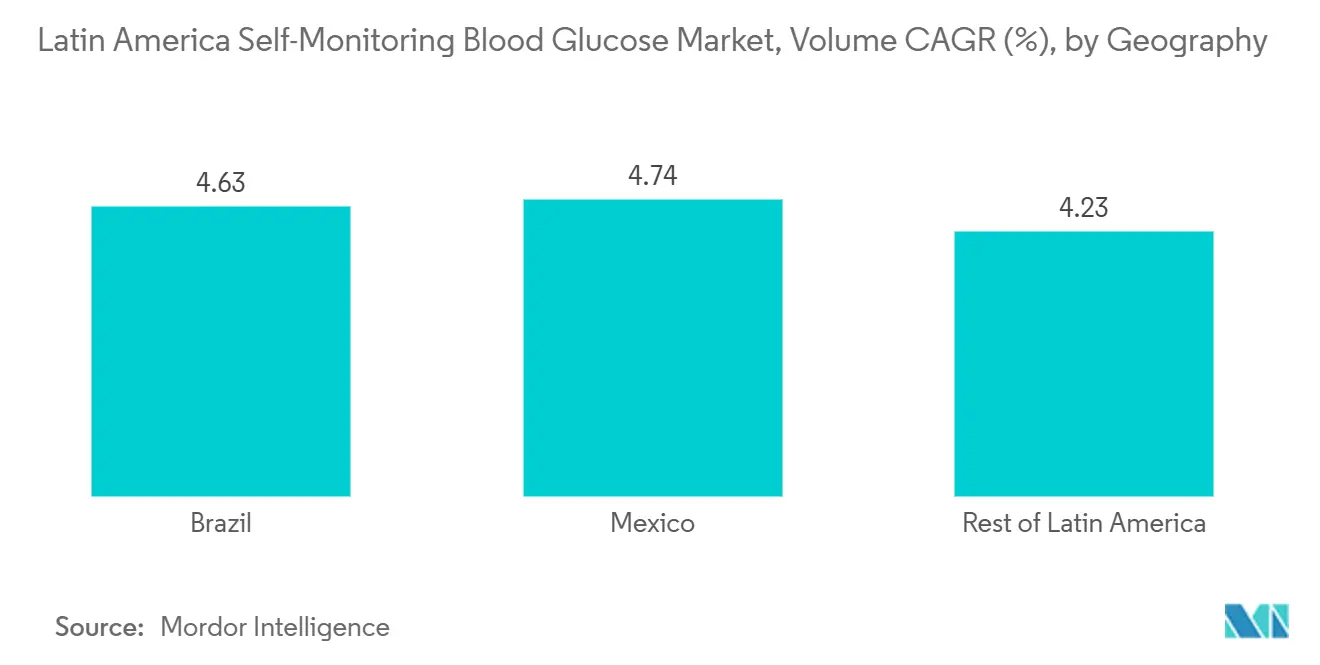

Se Espera que Brasil Domine el Mercado de Automonitoreo de Glucosa en Sangre de América Latina

El Ministerio de Salud (MOH) gobierna el sistema de salud brasileño, que cada secretaría de salud estatal y local gestiona. Además, en muchas ciudades donde el sector público no puede satisfacer las necesidades de la población, se han establecido asociaciones con organizaciones privadas para aumentar el acceso a la Atención Primaria de Salud (APS). Varios programas del sistema de salud brasileño cubren medicamentos, incluido un aumento del 20% en el acceso a medicamentos esenciales. Brasil ofrece un programa integral de inmunización gratuita. Durante las últimas dos décadas, Brasil ha enfrentado numerosas demandas judiciales exigiendo que medicamentos de alto costo utilizados para tratar la diabetes y otras enfermedades raras o de baja prevalencia sean cubiertos. Entre 2017 y 2045, se espera que la población diabética en Brasil aumente un 74%. Brasil es actualmente el sexto país más poblado del mundo, con la cuarta prevalencia más alta de diabetes. Para reducir la tasa de mortalidad del país, el gobierno brasileño está alentando a los pacientes diabéticos a tomar medicación. El Ministerio de Salud de Brasil colaboró con farmacias privadas en Brasil para proporcionar insulina gratuita (insulina humana regular e insulina isofana o NPH) y tres medicamentos orales para la diabetes (glibenclamida 5 mg y metformina 500 y 850 mg).

Los dispositivos de automonitoreo de glucosa en sangre están obteniendo una adopción generalizada debido a la disponibilidad de opciones de reembolso para glucómetros. Los dispositivos glucómetros deben reemplazarse cada seis a ocho meses, lo que resulta muy costoso. Como resultado, la mayoría de las personas prefieren planes de seguro médico que cubran la mayor parte de su gasto total en dispositivos de atención médica. Dichos planes cubren los costos de los suministros para pruebas de diabetes, tiras reactivas y glucómetros.

La creciente conciencia entre las personas sobre los productos avanzados para el cuidado de la diabetes puede impactar positivamente en los Dispositivos de Automonitoreo de Glucosa en Sangre de América Latina en los próximos años.

Panorama Competitivo

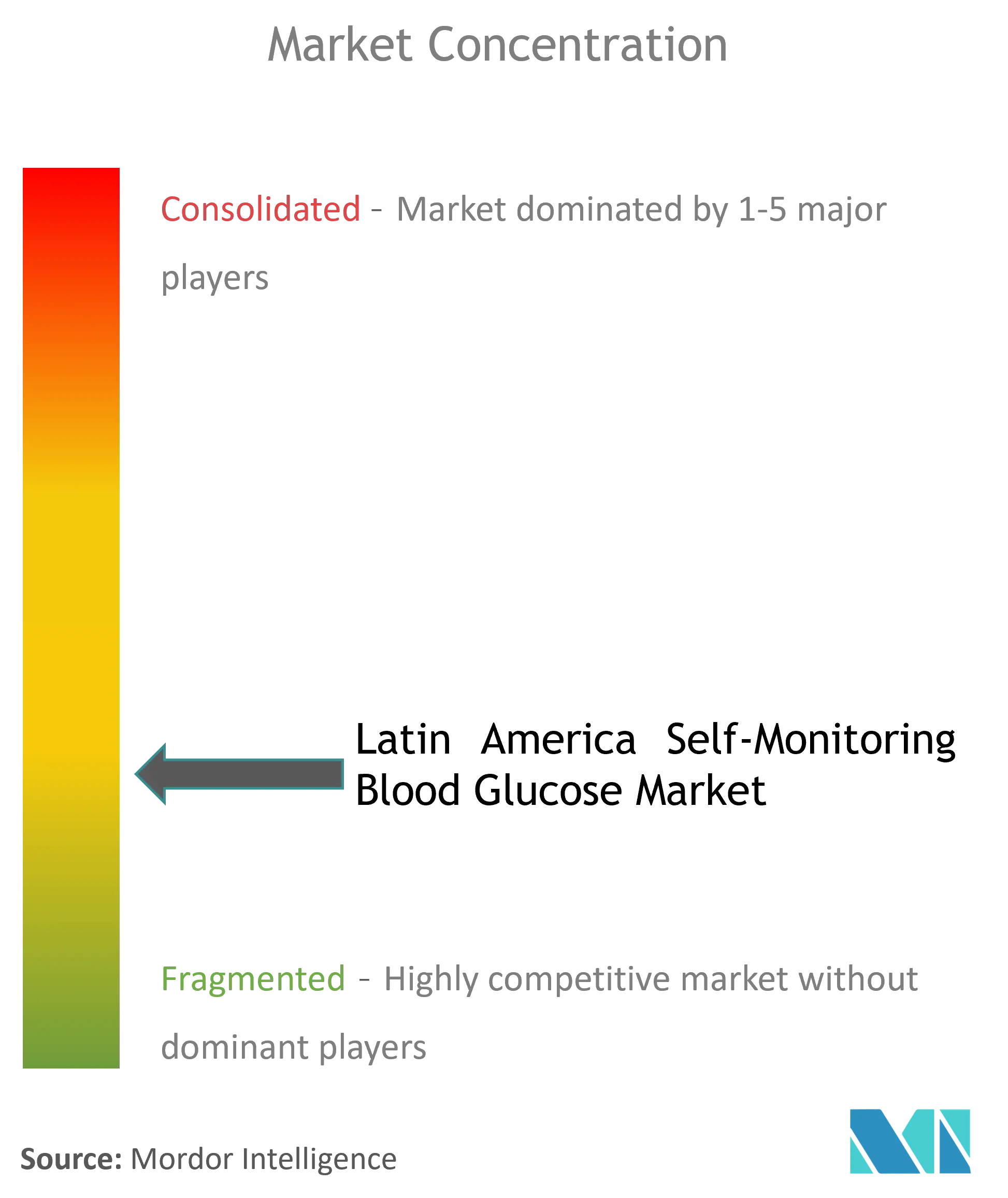

El mercado de automonitoreo de glucosa en sangre de América Latina está fragmentado, con algunos fabricantes importantes que tienen presencia en el mercado global. Por el contrario, los fabricantes restantes están limitados a fabricantes locales o específicos de la región. Las fusiones y adquisiciones que se produjeron entre los actores en el pasado reciente han ayudado a las empresas a fortalecer su presencia en el mercado.

Líderes de la Industria de Automonitoreo de Glucosa en Sangre de América Latina

Roche

Abbott

Arkray

Ascensia

AgaMatrix

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2022: LifeScan anunció que la revista revisada por pares Diabetes Technology and Therapeutics (DTT) había publicado Evidencia del Mundo Real de Mejora del Control Glucémico en Personas con Diabetes mediante el uso de un Glucómetro conectado por Bluetooth con una Aplicación Móvil de Gestión de la Diabetes, utilizando la aplicación móvil OneTouch Reveal con el glucómetro OneTouch Verio Reflect sincronizado mediante tecnología inalámbrica Bluetooth, lo que podría favorecer la mejora del control glucémico en personas con diabetes.

- Enero de 2022: Roche lanzó su nuevo monitor de glucosa en sangre en el punto de atención diseñado para profesionales hospitalarios, con un dispositivo complementario con forma de teléfono inteligente con pantalla táctil que ejecutará sus aplicaciones. El Cobas pulse portátil incluye un lector automatizado de tiras reactivas de glucosa, una cámara y una pantalla táctil para registrar otros resultados diagnósticos. Está diseñado para pacientes de todas las edades, incluidos neonatos y personas en cuidados intensivos.

Alcance del Informe del Mercado de Automonitoreo de Glucosa en Sangre de América Latina

Cuando un paciente usa un glucómetro para verificar sus niveles, esto se conoce como automonitoreo de glucosa en sangre (SMBG). El mejor método para diagnosticar y tratar la hipoglucemia es el SMBG. Puede ofrecer retroalimentación sobre los efectos de los programas que promueven comportamientos saludables y las terapias con fármacos antihiperglucémicos. El Mercado de Automonitoreo de Glucosa en Sangre de América Latina está segmentado por Componente (Dispositivos Glucómetros, Tiras Reactivas y Lancetas) y Geografía (México, Brasil y Resto de América Latina). El informe ofrece el tamaño del mercado y los pronósticos para todos los segmentos anteriores en valor (millones de USD) y volumen (millones de unidades). Proporcionaremos un desglose por segmento (Valor y Volumen) para todos los países cubiertos en la Tabla de Contenidos.

| Dispositivos Glucómetros |

| Tiras Reactivas de Glucosa en Sangre |

| Lancetas |

| México |

| Brasil |

| Resto de América Latina |

| Dispositivos de Automonitoreo de Glucosa en Sangre | Dispositivos Glucómetros |

| Tiras Reactivas de Glucosa en Sangre | |

| Lancetas | |

| Geografía | México |

| Brasil | |

| Resto de América Latina |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Automonitoreo de Glucosa en Sangre de América Latina?

Se espera que el tamaño del Mercado de Automonitoreo de Glucosa en Sangre de América Latina alcance USD 627,51 millones en 2026 y crezca a una CAGR del 4,54% para alcanzar USD 783,62 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Automonitoreo de Glucosa en Sangre de América Latina?

En 2026, se espera que el tamaño del Mercado de Automonitoreo de Glucosa en Sangre de América Latina alcance USD 627,51 millones.

¿Quiénes son los actores clave en el Mercado de Automonitoreo de Glucosa en Sangre de América Latina?

Roche, Abbott, Arkray, Ascensia y AgaMatrix son las principales empresas que operan en el Mercado de Automonitoreo de Glucosa en Sangre de América Latina.

¿Qué años cubre este Mercado de Automonitoreo de Glucosa en Sangre de América Latina y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Automonitoreo de Glucosa en Sangre de América Latina se estimó en USD 627,51 millones. El informe cubre el tamaño histórico del Mercado de Automonitoreo de Glucosa en Sangre de América Latina para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Automonitoreo de Glucosa en Sangre de América Latina para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: