Tamaño y Participación del Mercado de Selladores en Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

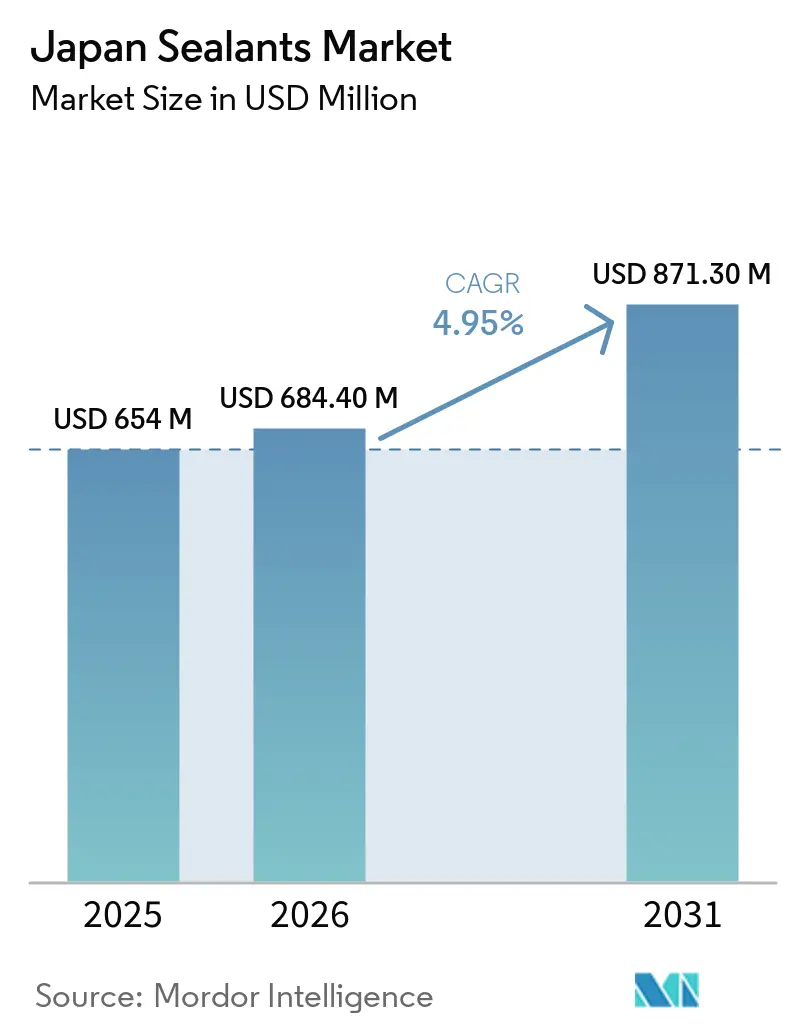

| Tamaño del mercado en el año base (2025) | 654 Millones de dólares |

| Tamaño del Mercado (2026) | 684.40 Millones de dólares |

| Tamaño del Mercado (2031) | 871.30 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores en Japón por Mordor Intelligence

Se espera que el tamaño del Mercado de Selladores en Japón crezca de USD 654 millones en 2025 a USD 684,40 millones en 2026 y se prevé que alcance USD 871,30 millones en 2031 a una CAGR del 4,95% durante 2026-2031. La intensa actividad de renovación bajo el programa de Transformación Verde de Casas de Energía Cero (GX ZEH), el aligeramiento de peso en la movilidad electrificada y el proyecto de tren de levitación magnética Chuo Shinkansen están sosteniendo la demanda base. Las formulaciones de silicona siguen siendo el referente de rendimiento para la impermeabilización de túneles porque toleran presiones hidrostáticas superiores a 1,5 MPa y resisten el ataque de sulfatos. Los sistemas de poliuretano están superando al mercado general de selladores en Japón gracias a variantes de curado por humedad que reducen los errores de mezcla en obra en un 40% y grados de dos componentes calificados según UL 94 V-0 para carcasas de baterías. Los volúmenes de silicona de grado médico están aumentando con la base de exportación de dispositivos de USD 9.000 millones de Japón, ya que los selladores neuroquirúrgicos y los sensores implantables exigen el cumplimiento de la norma ISO 10993.

Conclusiones Clave del Informe

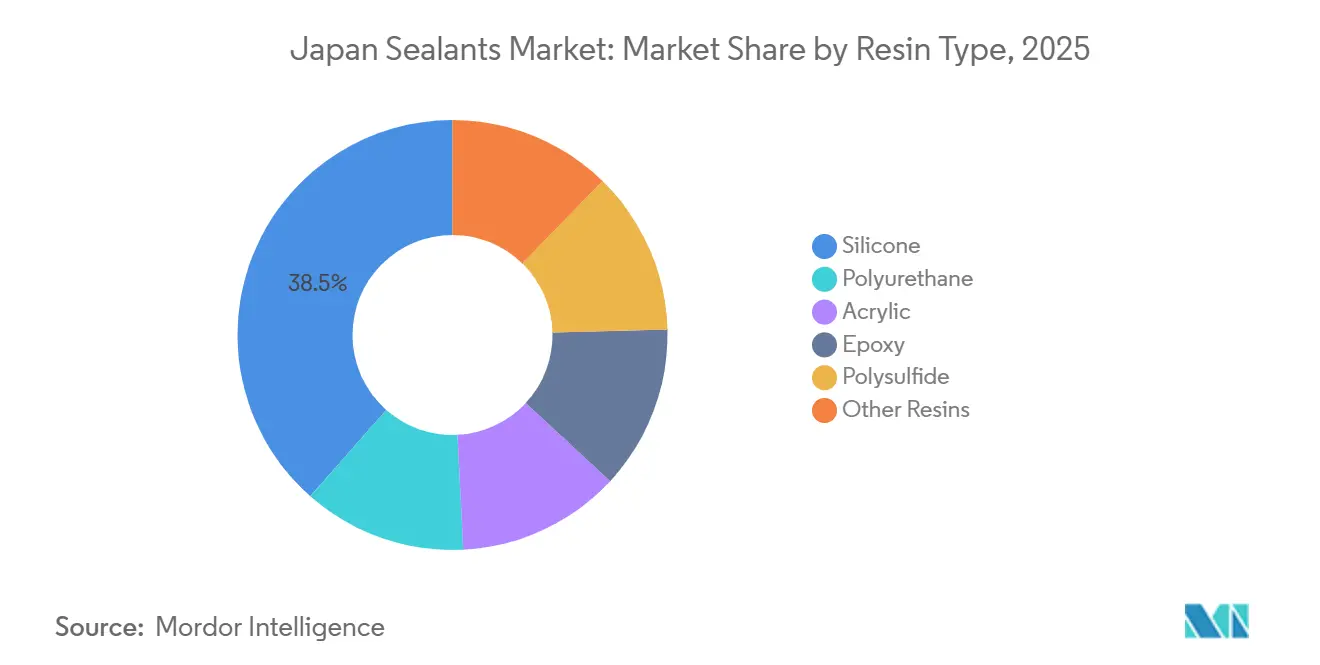

- Por tipo de resina, la silicona representó el 38,50% de la participación del mercado de selladores en Japón en 2025, mientras que se prevé que el poliuretano crezca a una CAGR del 6,02% hasta 2031.

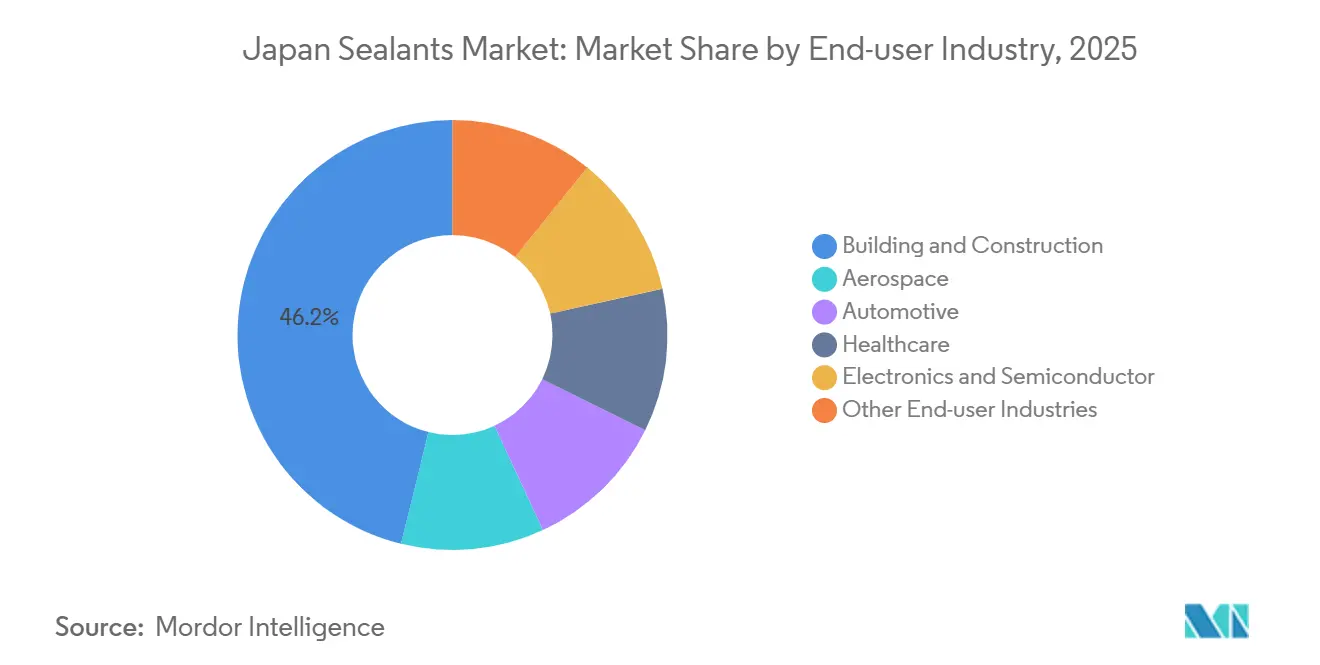

- Por industria de usuario final, la construcción y edificación lideró con el 46,15% de la participación del mercado de selladores en Japón en 2025. Se prevé que el sector salud se expanda a una CAGR del 6,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores en Japón

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en renovación de viviendas resistentes a terremotos | +1.2% | Áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Impulso al aligeramiento de peso en el sector automotriz de vehículos eléctricos e híbridos | +1.0% | Prefecturas de Aichi, Kanagawa e Hiroshima | Corto plazo (≤ 2 años) |

| Selladores de grado médico para exportaciones de dispositivos avanzados | +0.8% | Centros de exportación de Kanto y Kansai | Largo plazo (≥ 4 años) |

| Incentivos de bajo contenido de COV para Casas de Energía Neta Cero | +0.9% | Zonas de nueva construcción urbana | Mediano plazo (2-4 años) |

| Demanda de silicona para túneles del Shinkansen y de levitación magnética | +0.6% | Corredor del Chuo Shinkansen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Renovación de Viviendas Resistentes a Terremotos

El Ministerio de Tierra, Infraestructura, Transporte y Turismo de Japón asignó JPY 112.500 millones (USD 755 millones) en el ejercicio fiscal 2025 para subvencionar la renovación de ventanas y aislamiento bajo el programa GX ZEH[1]Ministerio de Tierra, Infraestructura, Transporte y Turismo, "Presupuesto del Programa GX ZEH para el Ejercicio Fiscal 2025," mlit.go.jp. Las actualizaciones sísmicas combinan cada vez más sistemas de aislamiento de base con selladores de alta capacidad de movimiento, ya que las juntas rígidas amplificaron las fuerzas de corte durante el terremoto de la Península de Noto de 2024[2]Agencia Meteorológica de Japón, "Terremoto de la Península de Noto 2024," jma.go.jp. El sellador de poliuretano Scallop Seal de Cemedine, lanzado en 2024 con relleno de concha de vieira calcinada, aprovecha los residuos de la acuicultura y ofrece Shore A 30-35 cumpliendo con un movimiento de junta de ±25%. Los poliuretanos de curado por humedad de un componente dominan ahora los trabajos de renovación, ya que eliminan el 40% de los errores de mezcla observados con los epoxis de dos partes. Las aprobaciones del programa GX ZEH impulsaron los envíos nacionales de selladores para construcción un 6% interanual en el tercer trimestre de 2024.

Impulso al Aligeramiento de Peso en el Sector Automotriz de Vehículos Eléctricos e Híbridos en Japón

La Universidad de Nagoya demostró en 2025 que el epoxi reforzado con nanocelulosa ofrece 22 veces la resistencia al impacto de los adhesivos convencionales, lo que permite el uso de cierres de aluminio que eliminan entre 8 y 12 kg por vehículo. Toyota aumentará el área de superficie unida con adhesivo en un 30% en su próxima plataforma de vehículos eléctricos de batería, favoreciendo los poliuretanos y las siliconas modificadas que previenen la corrosión galvánica en un rango de –40 °C a +120 °C. El EV Protect 4006 SFR de Sekisui Fuller añade menos de 2 kg a un paquete de 60 kWh cumpliendo con UL 94 V-0. El consumo de selladores automotrices contribuyó a elevar la producción de adhesivos en Japón un 2,7% en 2024, incluso cuando los sistemas de emulsión cayeron un 6% con el cambio a termofusibles reactivos sin disolventes.

Demanda de Selladores de Grado Médico para Exportaciones de Dispositivos Avanzados

Japón exportó USD 9.000 millones en dispositivos médicos en 2025, dentro de una base doméstica de USD 38.000 millones, con un crecimiento anual del 4,2%. El sellador neuroquirúrgico SILASCON de Kaneka cumple con la norma ISO 10993 y mantiene los extractables por debajo del 0,1% en masa, un umbral que los selladores de construcción de silicona catalizados con estaño no alcanzan. La línea de encapsulantes KMC de Shin-Etsu emplea los mismos procesos de siloxano de ultra pureza, reduciendo los contaminantes iónicos que corroen los hilos de unión de oro en los marcapasos. Las vías de aprobación de la FDA y el marcado CE obligan a los adoptantes a instalar tecnología analítica de procesos, que posteriormente se traslada a las divisiones de construcción nacionales y reduce las tasas de fallas en campo. Las cargas de sílice de Tokuyama transferidas desde los composites dentales mejoran la tixotropía en juntas verticales sin sacrificar la elongación.

Incentivos de Bajo Contenido de COV para Casas de Energía Neta Cero

El Ministerio de Salud, Trabajo y Bienestar de Japón regula las concentraciones interiores de 13 compuestos orgánicos volátiles (COV), y Sekisui Fuller comercializa formulaciones que omiten todas las sustancias enumeradas. Las emisiones de COV de las plantas nacionales de adhesivos y selladores cayeron un 51% entre 2000 y 2024, a medida que los sistemas a base de disolventes cedieron terreno a los poliuretanos de curado por humedad y los polímeros terminados en silano. La expansión de Konishi en Tochigi para adhesivos a base de agua apunta a ventas en el ejercicio fiscal 2024 de JPY 129.000 millones y captura la prima de margen que ofrecen los grados de bajo contenido de COV. El aumento de los costos de cumplimiento bajo la Ley del Registro de Emisiones y Transferencias de Contaminantes ha reducido las primas de precio de los acrílicos al 5-8%, lo que lleva a los contratistas a especificar sistemas de bajo contenido de COV para evitar trámites administrativos. El sellador marino Sikaflex-591 sin isocianato de Sika exige una prima del 20-25%, pero elimina las tarifas de eliminación de residuos peligrosos, acelerando su adopción.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas petroquímicas | –0.7% | Refinerías dependientes de importaciones a nivel nacional | Corto plazo (≤ 2 años) |

| Normas estrictas de registro de emisiones y transferencias de contaminantes y COV | –0.5% | Carga de cumplimiento más alta para las pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada en aplicación | –0.8% | Prefecturas rurales y zonas periurbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Petroquímicas

La nafta de Japón cayó un 12,8% interanual a JPY 85.800/tonelada (USD 575/tonelada) en agosto de 2025, pero se disparó un 66% tras la perturbación del Estrecho de Ormuz en marzo de 2026. Los selladores de poliuretano siguen la evolución del benceno y el propileno, por lo que un movimiento del crudo de USD 30 por barril oscila los costos entre un 15% y un 20%, y los productores más pequeños no pueden cubrir el riesgo de manera efectiva. Sekisui Fuller amplió los plazos de entrega de materias primas a 14-16 semanas y racionó los envíos a clientes de baterías en marzo de 2026. Las multinacionales están migrando hacia polióles de base biológica derivados del aceite de ricino, mientras que las pequeñas y medianas empresas nacionales se orientan hacia las siliconas que dependen de la materia prima local de arena de sílice.

Escasez de Mano de Obra Especializada en Aplicación que Eleva los Costos de Instalación

La fuerza laboral de la construcción en Japón se redujo un 30% entre 1997 y 2020, y el 35,9% de los trabajadores restantes tienen al menos 55 años. Los retrasos en proyectos residenciales alcanzan ahora los 10 meses y los costos de instalación aumentaron entre un 15% y un 20% desde 2024. Los poliuretanos de curado por humedad de un componente con tiempos de trabajo abierto de 20 a 30 minutos ayudan a los equipos semiespecializados a lograr un acabado aceptable. Los planes del gobierno para admitir 199.500 trabajadores extranjeros para el ejercicio fiscal 2028 aliviarán la presión en las áreas metropolitanas, pero las barreras idiomáticas hacen que los productos simplificados sean la principal solución hasta 2031.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio de la Silicona Ancla las Demandas Térmicas y de Movimiento

Las siliconas capturaron el 38,5% del mercado de selladores en Japón en 2025, reflejando una estabilidad UV y adhesión a vidrio, metal y sustratos disímiles sin igual. Los poliuretanos se están expandiendo a un ritmo anual del 6,02% hasta 2031, impulsados por grados de dos componentes calificados según UL 94 V-0 para paquetes de baterías de vehículos eléctricos. Los acrílicos siguen siendo preferidos en la carpintería interior, pero rara vez superan una participación de un solo dígito medio porque una capacidad de movimiento de ±7,5% no cumple con los códigos sísmicos. Los epoxis y los polisulfuros cubren nichos de contención química, pero ahora representan menos del 5% del volumen combinado.

Las siliconas siguen dominando las aplicaciones de alto rendimiento, como las juntas de túneles de levitación magnética, la encapsulación de semiconductores y el sellado de bordes de módulos fotovoltaicos. La innovación en poliuretano, ejemplificada por el Sekisui Fuller EV Protect 4006 SFR, captura la demanda de aligeramiento de peso en automóviles que las siliconas no pueden satisfacer de manera económica. El auge de los polímeros terminados en silano está erosionando la presencia de los polisulfuros al ofrecer una resistencia química similar sin la complejidad de la mezcla. En general, la diversificación de resinas no ha mermado el liderazgo de la silicona; en cambio, está expandiendo el tamaño total del mercado de selladores en Japón al abrir nuevas ventanas de rendimiento.

Por Industria de Usuario Final: Escala de la Construcción Frente a la Velocidad del Sector Salud

La construcción y edificación representó el 46,15% del tamaño del mercado de selladores en Japón en 2025, impulsada por las renovaciones del programa GX ZEH y la infraestructura de levitación magnética. Sin embargo, el sector salud avanza a una CAGR del 6,45% hasta 2031, a medida que crecen las exportaciones de sensores neuroquirúrgicos e implantables. El sector automotriz sigue siendo fundamental para la adopción del poliuretano, ya que la unión adhesiva reemplaza la soldadura en los cierres de aluminio, mientras que la electrónica aprovecha las siliconas de ultra pureza para materiales de interfaz térmica. El sector aeroespacial sigue siendo un nicho pequeño, pero impulsa los estándares de calificación de materiales que se extienden a otros sectores.

La demanda de la construcción depende del impulso de la renovación y de los sistemas de un componente que ahorran mano de obra para contrarrestar el envejecimiento de la fuerza laboral. Los volúmenes del sector salud, aunque menores, exigen multiplicadores elevados dado que los precios de grado médico son de cinco a ocho veces los de los grados de construcción. Los fabricantes de equipos originales automotrices planean áreas unidas más grandes para reducir el peso y mejorar el rendimiento en colisiones, apoyando las innovaciones en resinas adaptadas a la retardancia a la llama y la elasticidad. En conjunto, estos cambios mantienen segmentos de crecimiento de dos dígitos dentro de un mercado de selladores en Japón que de otro modo sería maduro.

Análisis Geográfico

Los cinturones de Kanto y Kansai concentran más de dos tercios de la demanda del mercado de selladores en Japón, dada su densa cartera de proyectos de construcción, capacidad de ensamblaje automotriz y clústeres de fabricación de electrónica. El corredor del Chuo Shinkansen por sí solo consumirá 15.000 toneladas de selladores de silicona y polímeros híbridos entre 2025 y 2029, sustentando el volumen a largo plazo en Tokio, Nagoya y Osaka. El fondo de aligeramiento de peso de JPY 40.000 millones de la Prefectura de Aichi está acelerando la adopción de aluminio unido con adhesivo, ampliando aún más la demanda regional de poliuretano.

La producción de dispositivos médicos en Saitama y Chiba impulsa la adopción de silicona de grado sanitario, mientras que la planta de Wacker en Tsukuba acorta los plazos de entrega al situar la producción de silicona especializada cerca de los clústeres de semiconductores y médicos. Las prefecturas rurales sufren escaseces de mano de obra más agudas, lo que impulsa un giro hacia formulaciones de curado por humedad de un componente que curan de manera predecible en amplios rangos de humedad. El programa de visas para trabajadores extranjeros puede aliviar las tensiones en las metrópolis urbanas, pero la simplificación de productos sigue siendo decisiva para la adopción en el interior del país hasta 2031.

Panorama Competitivo

El mercado de selladores en Japón está moderadamente consolidado. Sika ascendió al nivel superior con su adquisición de Hamatite en 2021, obteniendo de inmediato acceso a las líneas de Toyota, Nissan y Honda, e incrementando el contenido por vehículo con sistemas de poliuretano para unión de vidrio. La tecnología es el nuevo campo de batalla. Los adhesivos de nanocelulosa respaldados por capital de riesgo que muestran una resistencia al impacto 22 veces mayor están atrayendo USD 34 millones en financiamiento y amenazan con reescribir las reglas de diseño de juntas automotrices. La expansión en 2026 de Henkel de su centro de adhesivos para electrónica en Singapur permite el codesarrollo rápido con fabricantes de equipos originales japoneses, erosionando la ventaja de servicio de los proveedores nacionales. Las líneas de polisulfuro heredadas continúan cediendo participación a los polímeros terminados en silano que satisfacen los mandatos de bajo contenido de COV sin la complejidad de la mezcla, mientras que los productores de acrílicos a base de disolventes enfrentan márgenes en contracción tras una caída del 51% en las emisiones de COV desde 2000.

Líderes de la Industria de Selladores en Japón

3M

Shin-Etsu Chemical Co., Ltd.

Sika AG

ThreeBond Holdings Co., Ltd.

CEMEDINE Co.,Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Sekisui Fuller redujo los envíos de selladores de poliuretano tras un aumento del 66% en el precio de la nafta vinculado al incidente del Estrecho de Ormuz, extendiendo los plazos de entrega de materias primas hasta 16 semanas.

- Febrero de 2026: Soudal adquirió una participación mayoritaria en Sharp Chemicals en enero de 2025, marcando su entrada en el mercado de selladores especiales de Japón. Esta adquisición reforzó la presencia global de Soudal al añadir instalaciones de producción japonesas y fortaleció su cartera en selladores híbridos.

Alcance del Informe del Mercado de Selladores en Japón

Los selladores son materiales elastoméricos utilizados para rellenar huecos, juntas o grietas, evitando el paso de agua, aire, polvo y fluidos. Ampliamente aplicados en los sectores de la construcción e industrial, garantizan la impermeabilización y la flexibilidad estructural en edificios, ventanas, componentes automotrices y electrodomésticos.

El mercado de selladores en Japón está segmentado por tipo de resina e industria de usuario final. Por tipo de resina, el mercado está segmentado en silicona, poliuretano, acrílico, epoxi, polisulfuro y otras resinas. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, salud, electrónica y semiconductores, y otras industrias de usuario final. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Silicona |

| Poliuretano |

| Acrílico |

| Epoxi |

| Polisulfuro |

| Otras Resinas |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Salud |

| Electrónica y Semiconductores |

| Otras Industrias de Usuario Final |

| Por Tipo de Resina | Silicona |

| Poliuretano | |

| Acrílico | |

| Epoxi | |

| Polisulfuro | |

| Otras Resinas | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Salud | |

| Electrónica y Semiconductores | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias de usuario final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otras

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores de un componente y de dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Disolvente | Los adhesivos a base de disolvente son mezclas de disolventes y polímeros termoplásticos o ligeramente reticulados, como el policloropreno, el poliuretano, el acrílico, la silicona y los cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un disolvente orgánico volátil. |

| Adhesivo de Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización Nacional | La relocalización nacional es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos relocalización interna y retorno de actividades. Lo contrario es la deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como la fibra de vidrio, la lana de roca y de escoria, la celulosa y las fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre de forma abrupta. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción