Tamaño y Cuota del Mercado de Energía de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

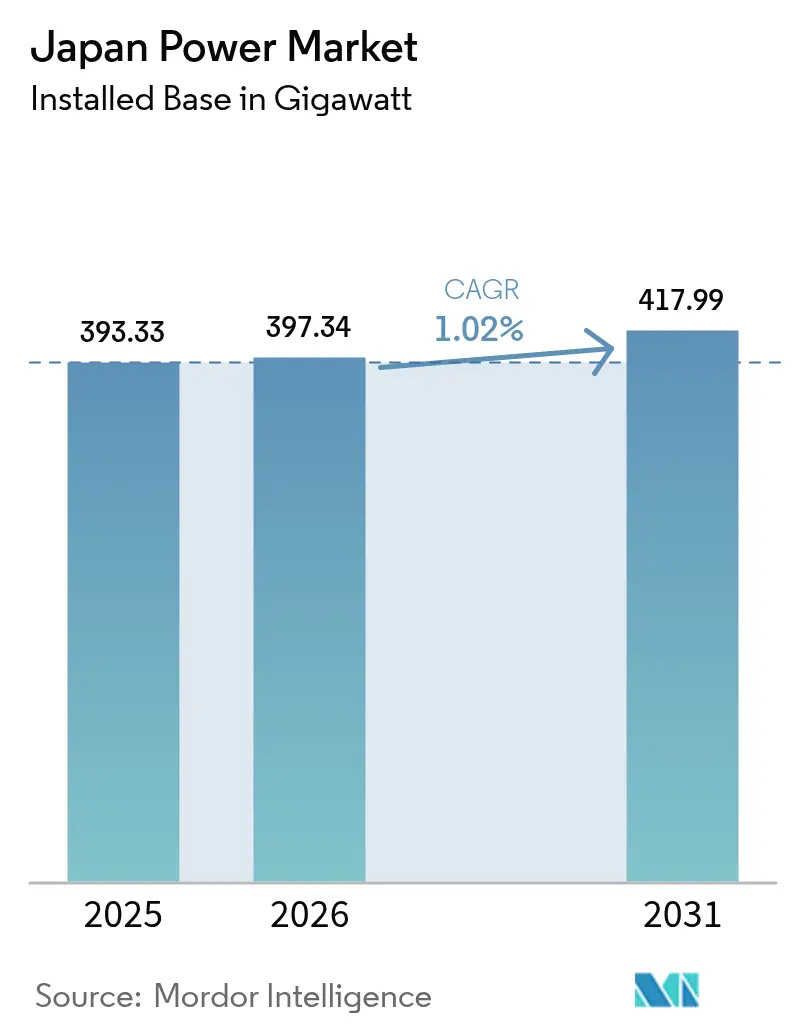

| Tamaño del mercado en el año base (2025) | 393.33 gigavatio |

| Volumen del Mercado (2026) | 397.34 gigavatio |

| Volumen del Mercado (2031) | 417.99 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 1.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía de Japón por Mordor Intelligence

El tamaño del Mercado de Energía de Japón en 2026 se estima en 397,34 gigavatios, creciendo desde el valor de 2025 de 393,33 gigavatios, con proyecciones para 2031 que muestran 417,99 gigavatios, creciendo a una CAGR del 1,02% durante 2026-2031.

El crecimiento global sostenido oculta un cambio estructural: la política canaliza ahora el presupuesto de Transformación Verde (GX) de USD 1 billón hacia el desarrollo de energías renovables, la reactivación nuclear y las interconexiones de corriente continua de alta tensión (HVDC) que integran las históricamente fragmentadas redes de 50 Hz/60 Hz en una sola arena comercial. La caída de los costes del fotovoltaico solar (PV), el impulso de las subastas de energía eólica marina y el avance del almacenamiento de baterías a escala de red intensifican la presión competitiva sobre las plantas legadas de gas natural licuado (GNL), mientras los pilotos de co-combustión de hidrógeno y amoníaco comienzan a cubrir el riesgo del precio del combustible. Energy Storage News. Al mismo tiempo, el Gabinete de Japón fija ahora como objetivo una cuota renovable del 40–50% y una contribución nuclear del 20% para 2040, con el fin de garantizar el suministro para los clústeres de semiconductores e inteligencia artificial (IA) de alto consumo energético. Los acuerdos de compra de energía corporativos (PPAs), el análisis de datos de contadores inteligentes y los programas de respuesta a la demanda amplifican estos cambios al monetizar la flexibilidad de la red en los corredores urbanos donde los picos de consumo persisten a pesar del declive demográfico.

Conclusiones Clave del Informe

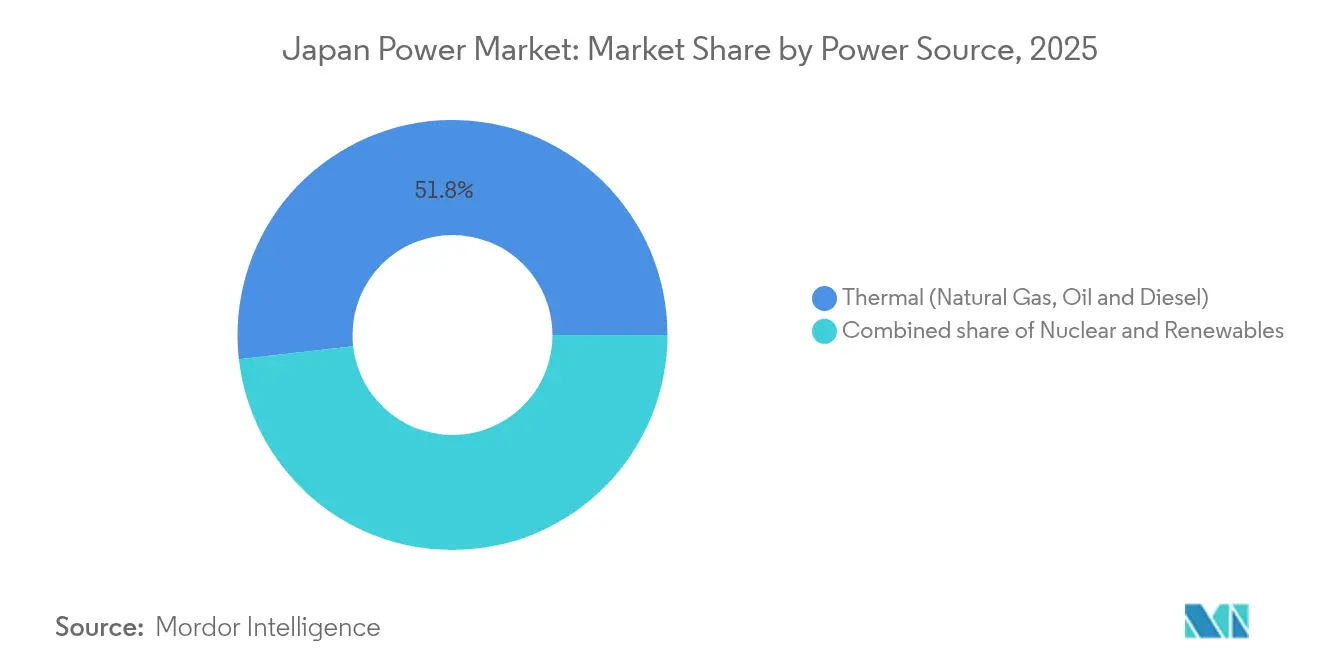

- Por fuente de energía, las energías renovables lideraron el crecimiento con una CAGR del 3,72% hasta 2031, mientras que la generación térmica mantuvo una cuota del 51,80% del mercado de energía de Japón en 2025.

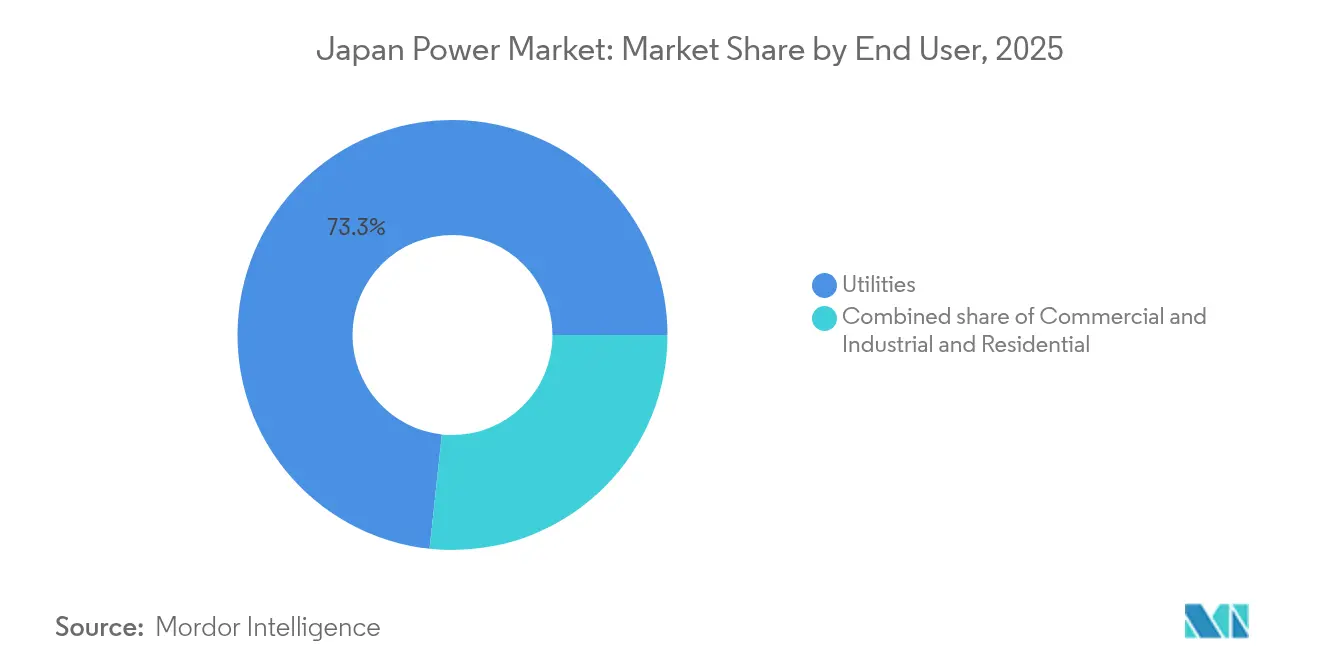

- Por usuario final, el segmento de servicios públicos controló el 73,30% de la capacidad instalada en 2025, pero los despliegues residenciales se expandieron con mayor rapidez a una CAGR del 3,65% impulsados por la adopción del solar en tejados.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Descenso de los Costes de Módulos e Instalación Fotovoltaica | +0.3% | Nacional, con ganancias tempranas en Kyushu, Kanto, Chubu | Medio plazo (2-4 años) |

| Expansión de la Cartera de Subastas de Energía Eólica Marina | +0.2% | Regiones costeras, particularmente Hokkaido, Tohoku, Kyushu | Largo plazo (≥ 4 años) |

| Reactivación de Reactores Nucleares bajo la Política GX | +0.4% | Regiones de Kansai, Kyushu y Shikoku con plantas operativas | Medio plazo (2-4 años) |

| Descenso de los Costes del Almacenamiento de Baterías a Escala de Red | +0.2% | Hokkaido, Kyushu para la integración de energías renovables | Medio plazo (2-4 años) |

| Demanda Corporativa de PPA de la Industria Pesada | +0.1% | Centros manufactureros en Kanto, Chubu, Kansai | Corto plazo (≤ 2 años) |

| Despliegue de Contadores Inteligentes y Ventajas de la Respuesta a la Demanda | +0.1% | Centros urbanos, especialmente el área metropolitana de Tokio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Descenso de los Costes de Módulos e Instalación Fotovoltaica

Los precios de los módulos cayeron de 17,6 yenes/kWh en 2018 a menos de 8 yenes/kWh en varias ofertas de 2024, permitiendo que la energía solar compita en los mercados mayoristas sin subsidios.[1]Renewable Energy Institute, "Análisis de Costes del Fotovoltaico Solar en Japón 2024," renewable-ei.org La deflación del hardware y la reducción de los costes indirectos trasladan la tecnología de la dependencia de las tarifas de inyección hacia la determinación de precios por subasta. Esta curva de costes se complementa con los despliegues en tejados y en agrivoltaicos que sortean la escasez de suelo. Fabricantes como Murata aseguraron 70 MW a través de PPAs virtuales para cumplir los objetivos RE100, anclando la demanda en los corredores industriales. A medida que bajan los precios de las baterías, los picos solares de mediodía se desplazan progresivamente hacia la demanda vespertina, erosionando los márgenes de las plantas de punta y reconfigurando la dinámica del mercado de capacidad.

Expansión de la Cartera de Subastas de Energía Eólica Marina

Las licitaciones de la Ronda 3 en diciembre de 2024 adjudicaron 1 GW a JPY 3/kWh, confirmando la paridad de costes con la generación convencional.[2]White & Case, "Resultados de la Ronda 3 de Energía Eólica Marina de Japón," whitecase.com Las cimentaciones flotantes desbloquean aguas más profundas y evitan las restricciones de calado costero, con grupos liderados por JERA que apuntan a plataformas resistentes a tifones. Las directivas gubernamentales de reserva de red coordinan ahora los arrendamientos de fondos marinos con el desarrollo de la infraestructura de transmisión, mitigando un cuello de botella histórico. Los promotores europeos transfieren conocimientos para entornos adversos, mientras las casas comerciales japonesas aportan financiación de proyectos en un modelo híbrido que desarrolla cadenas de suministro nacionales. La resolución de las consultas con el sector pesquero y las mejoras en la infraestructura portuaria determinarán si el sector puede alcanzar el hito de 10 GW para 2030.

Reactivación de Reactores Nucleares bajo la Política GX

La aprobación por parte de la Autoridad de Regulación Nuclear de 14 unidades restauró factores del 80,5% para 2024, elevando el ahorro anual en costes de combustible de Kansai Electric en aproximadamente JPY 100 mil millones frente al GNL.[3]World Nuclear News, "Japón Reactiva Reactores Adicionales," world-nuclear-news.org Las extensiones de vida útil más allá de los 60 años, legalizadas en 2025, consolidan el papel de la energía nuclear como carga base junto a las energías renovables variables. Los procesos de consentimiento local, como la reactivación de Kashiwazaki-Kariwa en el año fiscal 2025, requieren una comunicación transparente sobre seguridad y el reparto de ingresos. La I+D en pequeños reactores modulares (SMR) avanzados cuenta con financiación GX, aunque los plazos comerciales dependen de los registros de demostración a nivel mundial.

Descenso de los Costes del Almacenamiento de Baterías a Escala de Red

La primera subasta del mercado de capacidad de Japón adjudicó 1,67 GW de almacenamiento, catalizando capital extranjero como el plan de Gurin, con sede en Singapur, de USD 628 millones para 2 GWh en Hokkaido.[4]Energy Storage News, "La Primera Subasta del Mercado de Capacidad de Japón Adjudica 1,67 GW de Baterías," energystoragenews.com Proyectos como la batería de 100 MWh de Marubeni suavizan la variabilidad del viento y reducen el vertido. Las pilas de ingresos combinan ahora pagos de capacidad, servicios auxiliares y arbitraje de energía, mientras los pilotos de baterías de flujo prometen mayor duración y menor degradación. El almacenamiento también sustenta los programas de vehículo a red (V2G) a medida que crecen los parques de vehículos eléctricos (VE).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del GNL y Dependencia de las Importaciones | -0.2% | Nacional, con especial incidencia en las regiones dependientes de la generación térmica | Corto plazo (≤ 2 años) |

| Escasez de Suelo en Tierra para Energía Solar de Servicios Públicos | -0.1% | Áreas densamente pobladas en Kanto, Kansai, Chubu | Medio plazo (2-4 años) |

| Envejecimiento de Activos de Transmisión y Retrasos en Permisos | -0.2% | Corredores de transmisión rurales, conexiones interregionales | Largo plazo (≥ 4 años) |

| Oposición Local a Nuevas Líneas de Alta Tensión | -0.1% | Comunidades rurales, áreas ambientalmente sensibles | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del GNL y Dependencia de las Importaciones

Japón importa el 96% de su energía, por lo que los repuntes en el precio al contado del GNL elevaron en su momento los precios de la energía a día siguiente por encima de USD 1/kWh, comprimiendo los márgenes de las empresas de servicios públicos. Aunque las reactivaciones nucleares redujeron el consumo de GNL en un 25% desde 2014, persiste una dependencia residual. Las casas comerciales revenden ahora cargamentos contratados en el extranjero, lo que señala una erosión estructural de la demanda, mientras Kyushu Electric persigue participaciones en terminales de exportación en Estados Unidos para cubrir la volatilidad. La co-combustión de amoníaco o hidrógeno está en fase de prueba, pero carece de escala comercial.

Escasez de Suelo en Tierra para Energía Solar de Servicios Públicos

Los proyectos megasolares se enfrentan a obstáculos de ubicación, ya que la oposición comunitaria vincula la deforestación con el riesgo de desprendimientos, retrasando proyectos como el estancado parque de la isla Ukushima tras una década de negociaciones. Los agrivoltaicos y el fotovoltaico en tejados ganan terreno, pero la capacidad de acogida de la red alcanza límites técnicos. Las normativas de zonificación local canalizan cada vez más a los promotores hacia terrenos marginales con menor irradiación, empujando al alza los costes nivelados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: Las Energías Renovables Superan a la Generación Térmica Mientras la Nuclear se Recupera

La porción de energías renovables en el tamaño del mercado de energía de Japón ascendió al 40,05% en 2025 y sigue una CAGR del 3,72% hasta 2031, a medida que la energía solar y la eólica marina escalan rápidamente. Solo la energía solar alcanzó una capacidad acumulada de 91 GW, respaldada por los bajos precios de los módulos y la adopción de PPAs de mercado. La energía eólica marina cuenta con apenas 0,3 GW de activos operativos, pero con objetivos respaldados por el gobierno de 10 GW para 2030 y hasta 45 GW para 2040, lo que sienta las bases para el crecimiento absoluto más rápido entre los recursos. La geotérmica y la biomasa siguen siendo nichos debido a las limitaciones de permisos y los costes de combustibles importados.

La generación térmica defendió una cuota del 51,80% del mercado de energía de Japón en 2025; sin embargo, el aumento de los precios del carbono y los mandatos de co-combustión de amoníaco presionan la rentabilidad a largo plazo. El piloto de JERA en la planta de carbón de Hekinan de 4,1 GW mezcla un 20% de amoníaco, y la política gubernamental busca la adopción en toda la flota para 2030, requiriendo 3 millones de toneladas de importaciones anuales. Las reactivaciones nucleares añadieron 826 MW en 2024 y avanzarán hacia el objetivo de cuota de generación del 20% si mejora el consentimiento comunitario. La energía hidroeléctrica se mantiene estable en aproximadamente 50 GW porque los nuevos emplazamientos de presas enfrentan límites medioambientales. En conjunto, el cambio de cuotas subraya cómo la inversión se inclina hacia la capacidad de cero emisiones de carbono dentro del mercado de energía de Japón.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: El Fotovoltaico Residencial en Tejados Lidera el Crecimiento en Medio de la Liberalización del Mercado Minorista

Los servicios públicos controlaron el 73,30% de la capacidad nominal en 2025, pero su dominio está disminuyendo a medida que los minoristas competidores captan clientes y los recursos de energía distribuida florecen. El segmento residencial registró una CAGR del 3,65%, la más rápida entre los usuarios, impulsada por combinaciones de fotovoltaico en tejados con baterías de 10 kWh que aprovechan las tarifas según la hora de uso. La cobertura de contadores inteligentes del 99% permite señales de precios en tiempo real, y las empresas de servicios públicos pagan ahora a los hogares aproximadamente JPY 20.000 por año para inscribir baterías en plantas de energía virtuales.

Los compradores comerciales e industriales, especialmente los exportadores de acero y automoción, ejecutaron 2,1 GW de PPAs corporativos en 2024 para cubrir los costes del mecanismo de ajuste en frontera de carbono. La deslocalización manufacturera redujo la carga industrial nacional en un 2%, aunque el crecimiento de los centros de datos compensó las pérdidas, contratando 500 MW de energías renovables para cargas de procesamiento de inteligencia artificial. A medida que los perfiles de los usuarios finales se diversifican, los propietarios de activos y los minoristas deben adaptar las estructuras tarifarias, las ofertas de almacenamiento y las carteras de suministro verde para mantener el margen dentro del mercado de energía de Japón en evolución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Hokkaido y Tohoku albergan alrededor del 35% del potencial eólico terrestre y marino, pero sufren las colas de interconexión más largas, que solo se aliviarán cuando el enlace HVDC de 900 MW entre en servicio en 2028. La zona central de Honshu, que engloba el corredor industrial de Chubu, depende en gran medida de la carga base alimentada por GNL y, por tanto, soporta el mayor riesgo de precio de combustible cuando los mercados mundiales de gas se tensan. Kyushu ostenta la mayor penetración solar del país, superando el 20% de la demanda punta en 2024, lo que obliga a los operadores a verter la producción de mediodía salvo que cuenten con almacenamiento en baterías.

La región de Kansai se beneficia de forma desproporcionada de las reactivaciones nucleares, con siete reactores de Kansai Electric que proporcionan carga base de bajo coste que socava a los minoristas rivales y capta clientes de redes vecinas. Shikoku y Chugoku siguen siendo importadores netos de energía, dependiendo del transporte interregional para equilibrar los picos de demanda. Las prefecturas costeras del sur, como Nagasaki y Kagoshima, están probando respectivamente la energía eólica flotante y las microrredes aisladas, lo que pone de relieve las vías de descarbonización específicas de cada región. En conjunto, las disparidades regionales en dotación de recursos, capacidad de red y dependencia del combustible configuran los flujos de inversión dentro del mercado de energía de Japón.

Panorama Competitivo

El sector de Japón muestra una concentración moderada; las cinco principales empresas de servicios públicos controlan aproximadamente el 65% de la capacidad instalada, mientras que la liberalización permite que más de 700 licenciatarios minoristas compitan por clientes comerciales y domésticos. JERA, formada a partir de los activos térmicos de TEPCO y Chubu Electric, domina la capacidad de GNL y se posiciona ahora como líder en descarbonización a través de turbinas preparadas para hidrógeno y una cartera de 1 GW de energía eólica flotante.

Los operadores regionales establecidos responden agrupando generación, distribución y comercialización minorista en paquetes de servicios integrados con complementos de hogar inteligente, recarga de vehículos eléctricos y compensación de carbono. Los proveedores de tecnología como Toshiba Energy Systems & Solutions se reintegran en las estructuras matrices para agilizar las ventas de turbinas, baterías y electrónica de potencia antes de los plazos de desinversión. Los participantes internacionales se centran en operaciones de flexibilidad de nicho: Enel X agregó 1 GW de capacidad de respuesta a la demanda, mientras que Ørsted se asocia con Marubeni Corporation (Power) para los servicios de ingeniería, aprovisionamiento y construcción (EPC) de energía eólica marina.

Las casas comerciales, Mitsubishi, Sumitomo, Itochu, aprovechan su capacidad de financiación de proyectos y su experiencia en energía eólica en el exterior para avanzar en la curva de propiedad de activos. Los fabricantes de equipos Hitachi Energy y Mitsubishi Electric Corporation intensifican la competencia en convertidores HVDC y aparamenta de aislamiento de gas (GIS) para proyectos de enlace de frecuencia. La creciente presión de precios en el segmento minorista empuja a los operadores establecidos a buscar rendimientos regulados a través del gasto de capital en modernización de la red en lugar de ventas de materias primas.

Líderes de la Industria de Energía de Japón

Tokyo Electric Power Company Holdings (TEPCO)

Kansai Electric Power Company

Chubu Electric Power

JERA Co., Inc.

Electric Power Development Co. (J-POWER)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Daigas Energy lanzó un PPA en sitio de 549,5 kW en Kitagawa Iron Works, garantizando un suministro 100% renovable durante 20 años y reduciendo 265 t de CO₂ cada año.

- Mayo de 2025: Toyo Carbon y Tess Engineering firmaron el mayor PPA industrial en sitio de Japón por 20 MW solar para entregar 26,68 millones de kWh anuales desde 2027.

- Abril de 2025: Toshiba anunció la integración de su unidad Toshiba Energy Systems & Solutions en la empresa matriz para abril de 2026 con el fin de optimizar las operaciones.

- Marzo de 2025: TEPCO programó la reactivación del reactor Kashiwazaki-Kariwa para el año fiscal 2025, con el potencial de incrementar las ganancias en JPY 100 mil millones anuales.

Alcance del Informe del Mercado de Energía de Japón

La generación de electricidad a través de diversas fuentes como combustibles fósiles, energías renovables y energía nuclear, así como la transmisión y distribución de electricidad al usuario final, constituye el mercado de energía. El informe del mercado de energía japonés incluye:

| Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear |

| Energías Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Maremotriz) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Transmisión de Alta Tensión (Superior a 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de Media Tensión (13,2 a 34,5 kV) |

| Distribución de Baja Tensión (Hasta 1 kV) |

| Por Fuente de Energía | Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear | |

| Energías Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Maremotriz) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nivel de Tensión de Transmisión y Distribución (Análisis Cualitativo únicamente) | Transmisión de Alta Tensión (Superior a 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de Media Tensión (13,2 a 34,5 kV) | |

| Distribución de Baja Tensión (Hasta 1 kV) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de energía de Japón?

La capacidad instalada alcanzó 397,34 GW en 2026 y está previsto que ascienda a 417,99 GW para 2031.

¿Qué impulsa las nuevas adiciones de capacidad en Japón después de 2024?

Las subastas de energía eólica marina, los menores costes de módulos solares y las baterías a escala de red sustentan conjuntamente la mayor parte del crecimiento posterior a 2024.

¿Con qué rapidez están ganando cuota las energías renovables frente a la generación térmica?

Las energías renovables crecen a una CAGR del 3,72% hasta 2031, mientras que la cuota térmica se contrae desde el 51,80% en 2025 bajo la presión del precio del carbono.

¿Por qué son importantes los PPAs corporativos en Japón?

Los exportadores de acero, automoción y semiconductores firmaron 2,1 GW de PPAs en 2024 para cubrir los aranceles de ajuste en frontera de carbono y fijar los precios de la energía a largo plazo.

¿Qué mejoras en la transmisión están planificadas para apoyar la nueva energía eólica marina?

Un enlace HVDC de USD 200 millones y 900 MW entre Hokkaido y Honshu, previsto para 2028, aliviará la congestión y liberará 4 GW de proyectos eólicos en cola.

¿Cuál es la situación económica del almacenamiento en baterías después de 2024?

Los sistemas de iones de litio a escala de servicios públicos a USD 150 por kWh hacen viables las baterías de cuatro horas, y los pagos del mercado de capacidad refuerzan ahora las tasas internas de retorno (TIR) de los proyectos.

Última actualización de la página el: