Tamaño y Participación del Mercado de Plantas Termoeléctricas de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

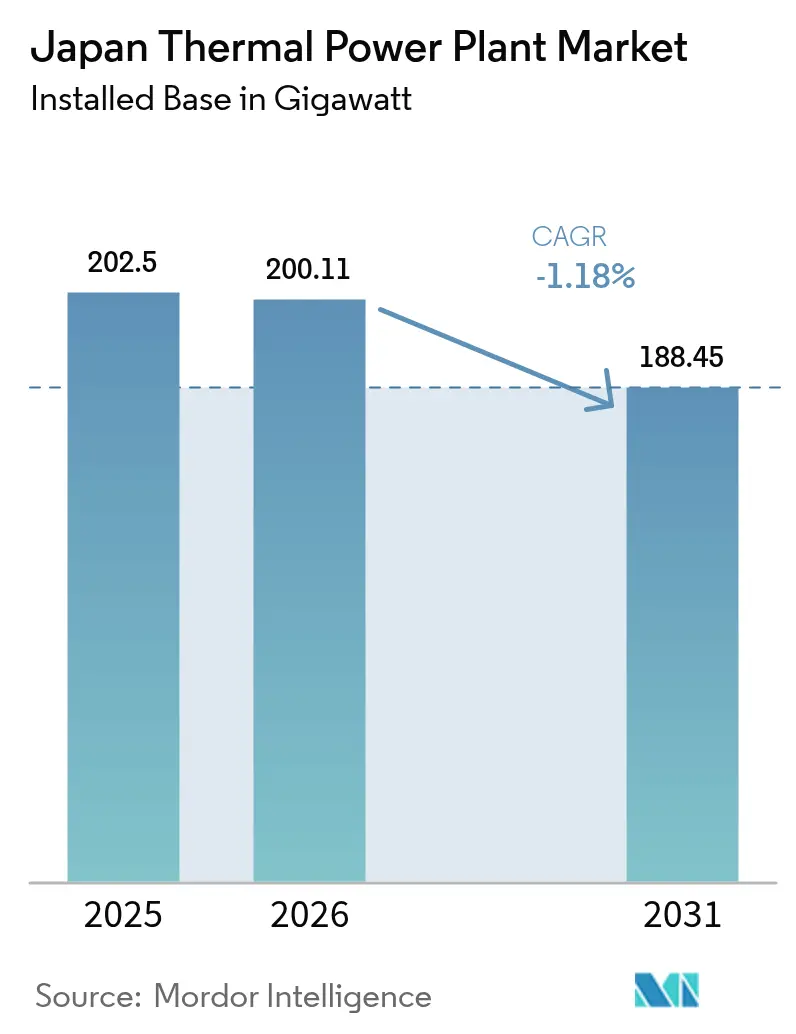

| Tamaño del mercado en el año base (2025) | 202.5 gigavatio |

| Volumen del Mercado (2026) | 200.11 gigavatio |

| Volumen del Mercado (2031) | 188.45 gigavatio |

| Tasa de crecimiento (2026 - 2031) | -1.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plantas Termoeléctricas de Japón por Mordor Intelligence

Se espera que el tamaño del Mercado de Plantas Termoeléctricas de Japón crezca de 202,5 gigavatios en 2025 a 200,11 gigavatios en 2026 y se prevé que alcance 188,45 gigavatios en 2031 a una CAGR de -1,18% durante 2026-2031.

La contracción coexiste con la demanda de reemplazo porque los reinicios nucleares, el retiro del carbón y la descarbonización impulsada por políticas reordenan la combinación de generación. El GNL sigue siendo el combustible puente; las plantas de gas representaron el 49,6% de la participación de capacidad en 2024 y continúan expandiéndose a medida que el carbón abandona la flota. Las empresas de servicios públicos están instalando turbinas de ciclo combinado de ultra alta eficiencia, acelerando los proyectos piloto de co-combustión de amoníaco y probando la captura de carbono para cumplir con el sistema de comercio de emisiones que se vuelve obligatorio en 2026. La presión competitiva se mantiene intensa porque los pagos del mercado de capacidad favorecen los activos despachables, mientras que la construcción de centros de datos en Tokio y Osaka crea una nueva fuente de demanda ininterrumpida que recompensa a las plantas de punta flexibles.

Conclusiones Clave del Informe

- Por tipo de combustible, el gas natural representó el 49,83% de la participación del mercado de plantas termoeléctricas de Japón en 2025 y es el único segmento proyectado para crecer, avanzando a una CAGR del 1,18% hasta 2031.

- Por tecnología, el calor y energía combinados representó el 3,72% de las adiciones de capacidad incremental en 2025 y se prevé que registre la CAGR más rápida del 3,75% hasta 2031.

- Por aplicación, las plantas de punta contribuyeron con el 4,95% de la nueva capacidad en 2025 y se proyecta que registren una CAGR del 4,85% hasta 2031.

- Por método de combustión, los sistemas basados en turbinas representaron el 50,35% de las nuevas construcciones incrementales en 2025 y están destinados a crecer a una CAGR del 2,47% hasta 2031.

- JERA Co., Inc., Kansai Electric Power Co. y Chubu Electric Power Co. generaron conjuntamente el 57,00% de la producción térmica nacional en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Plantas Termoeléctricas de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Retiro de la flota de carbón envejecida | +0.3% | Hokkaido, Tohoku, Chugoku | Mediano plazo (2-4 años) |

| Adiciones de capacidad de GNL para generación eléctrica | +0.5% | Chiba, Aichi, Hyogo | Corto plazo (≤ 2 años) |

| Demanda de cogeneración industrial | +0.2% | Aichi, Osaka, Kanagawa | Largo plazo (≥ 4 años) |

| Reconversiones de co-combustión de hidrógeno y amoníaco | +0.4% | A nivel nacional, primeros sitios de JERA Co., Inc. y Hokkaido Electric Power Co. | Mediano plazo (2-4 años) |

| Crecimiento de carga base impulsado por centros de datos | +0.3% | Áreas metropolitanas de Tokio y Osaka | Corto plazo (≤ 2 años) |

| Incentivos para proyectos piloto de captura de carbono | +0.2% | Kansai, Kanto, Chubu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Retiro de la Flota de Carbón Envejecida Acelera la Reestructuración del Mercado

El mercado de plantas termoeléctricas de Japón observa que el 22% de las unidades de carbón subcríticas están programadas para cierre antes de 2030, catalizando la demanda de reemplazos eficientes que cumplan con las normas de emisiones más estrictas. Los retiros de plantas convergen con los gravámenes a los combustibles fósiles, haciendo que los cierres sean más económicos que las reconversiones. Las empresas de servicios públicos en Kansai y Kyushu están acelerando los proyectos de Ciclo Combinado de Turbina de Gas (CCTG) y supercríticos ultra-avanzados para asegurar capacidad confiable y estabilidad de la red eléctrica. A medida que el carbón abandona el mercado, la inversión se desplaza hacia turbinas de gas que se complementan con almacenamiento de baterías y marcos de respuesta a la demanda. El ciclo crea oportunidades de construcción para los fabricantes de equipos originales (OEM) al tiempo que reduce la intensidad promedio de emisiones de la flota.

Las Adiciones de Capacidad de GNL para Generación Eléctrica Fortalecen la Arquitectura de Seguridad Energética

Tres proyectos de reemplazo entregaron 6,66 GW entre febrero de 2024 y marzo de 2025, reforzando el papel central del GNL en el mercado de plantas termoeléctricas de Japón. La adquisición anual de 30 millones de toneladas de JERA Co., Inc., equivalente al 40% del suministro nacional, ancla las negociaciones de precios y las estrategias de cobertura. La ubicación costera cerca de las terminales existentes acorta los plazos de entrega, y los CCTG de alta eficiencia elevan la eficiencia térmica promedio de la flota. Sin embargo, la demanda interna de GNL cayó un 25% desde 2014, lo que lleva a las empresas de servicios públicos a reexportar el exceso de oferta a través de centros comerciales regionales. Esta doble vía equilibra la seguridad doméstica con la flexibilidad comercial.

La Demanda de Cogeneración Industrial Impulsada por los Requisitos de Resiliencia Manufacturera

Los fabricantes operan 6.213 unidades de cogeneración con un total de 11.085 MW, logrando una eficiencia global del 44-50% que reduce las facturas de energía y las emisiones. La energía cautiva protege a las fábricas de las fluctuaciones de precios de la red eléctrica y el riesgo de apagones, una prioridad tras las recientes interrupciones en la cadena de suministro. La Ley de Conservación de Energía revisada exige métricas de eficiencia más estrictas, impulsando mejoras en Aichi, Osaka y Kanagawa. Los desarrolladores combinan aplicaciones de calor residual con proyectos piloto de captura de carbono para preparar los activos para el futuro. Como resultado, la cogeneración industrial se convierte en un nicho de crecimiento dentro del mercado de plantas termoeléctricas de Japón, de crecimiento más lento en general.

Los Incentivos para Proyectos Piloto de Captura de Carbono Crean Caminos para la Longevidad de la Energía Térmica

Nueve proyectos de Captura y Almacenamiento de Carbono (CCS) seleccionados en julio de 2024 reciben respaldo estatal, lo que señala que los responsables de políticas consideran la generación térmica con reducción de emisiones como una clase de activo viable a largo plazo.(1)ICAP, "Sistema de Comercio de Emisiones de Japón," capcarbonaction.com La planta Himeji de Kansai Electric Power Co. captura 5 t de CO₂ por día, validando la integración tecnológica sin tiempos de inactividad extensos. Las unidades de módulo más pequeñas suministradas por Toshiba Corporation a Tokyo Gas abren aplicaciones distribuidas. La experiencia de Japón en Tomakomai, con 0,3 Mt almacenadas entre 2016 y 2019, genera confianza pública en el almacenamiento geológico marino. Si la economía mejora, el CCS podría compensar una parte de los pasivos por fijación de precios del carbono, manteniendo la capacidad heredada en modo despachable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Objetivos agresivos de capacidad renovable | –0.8% | A nivel nacional | Largo plazo (≥ 4 años) |

| Aumento de los precios del carbono y costos del Sistema de Comercio de Emisiones (ETS) | –0.6% | A nivel nacional | Mediano plazo (2-4 años) |

| Oposición a terminales costeras de GNL | –0.3% | Proyectos domésticos y del Sudeste Asiático | Mediano plazo (2-4 años) |

| Volatilidad global del precio del GNL | –0.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Objetivos Agresivos de Capacidad Renovable Comprimen la Utilización Térmica

Japón tiene como objetivo que las energías renovables superen el 36-38% de la combinación energética para 2030, una meta liderada por la expansión solar de Kyushu y la expansión eólica de Tohoku.(2)Ministerio de Economía, Comercio e Industria, "Sexto Plan Estratégico de Energía," meti.go.jp La alta penetración obliga al recorte de las unidades térmicas de mérito medio, reduciéndose las horas de funcionamiento y comprimiendo los márgenes de ganancia por diferencial. Las empresas de servicios públicos responden poniendo en reserva los activos de petróleo más antiguos y el carbón subcrítico. Los proyectos de mejora de la red eléctrica, incluidos los enlaces de Corriente Continua de Alta Tensión (CCAT), tienen como objetivo suavizar los desequilibrios regionales, aunque aún limitan más el despacho térmico en las zonas de alta penetración de energías renovables.

El Aumento de los Precios del Carbono y los Costos del Sistema de Comercio de Emisiones Inclina la Economía en Contra de los Activos Fósiles

El Gravamen a los Combustibles Fósiles programado para el ejercicio fiscal 2028 impone costos incrementales que se intensifican hasta 2030. Los proyectos piloto del Sistema de Comercio de Emisiones (ETS) iniciales fijan el precio del carbono cerca de USD 15 por tonelada, y los analistas esperan una duplicación para 2030 a medida que se reduzcan las asignaciones gratuitas. Los mayores costos de cumplimiento afectan desproporcionadamente a las unidades de carbón y petróleo, acelerando los calendarios de desmantelamiento y restringiendo cualquier alza en el mercado de plantas termoeléctricas de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Gas Natural se Expande Mientras el Carbón se Contrae

El gas natural representa 100,89 GW del tamaño del mercado de plantas termoeléctricas de Japón y se proyecta que aumente a una CAGR del 1,18% hasta 2031. Los retiros del carbón se aceleran, ilustrados por el plan de cierre de 600 MW de Hokkaido Electric Power Co., mientras que las unidades de petróleo sirven únicamente para roles de emergencia. La planta Goi de 2,34 GW de JERA Co., Inc. y la expansión de 1,32 GW en Chita anclan el cambio. La sobrecontratación de GNL presiona los márgenes, aunque los incentivos de política y la menor intensidad de carbono mantienen al gas en una trayectoria de crecimiento.

A pesar de que el 76% de la flota de carbón son unidades de alta eficiencia, el aumento de los costos del carbono y la incertidumbre en el suministro de amoníaco frenan el apetito por la reinversión. Si los proyectos piloto de CCS logran costos inferiores a USD 100 por tonelada y los ingresos del mercado de capacidad se mantienen estables, algunas plantas supercríticas ultra-avanzadas podrían sobrevivir más allá de 2030.

Por Tecnología: El Calor y Energía Combinados Captura las Ganancias de Eficiencia Industrial

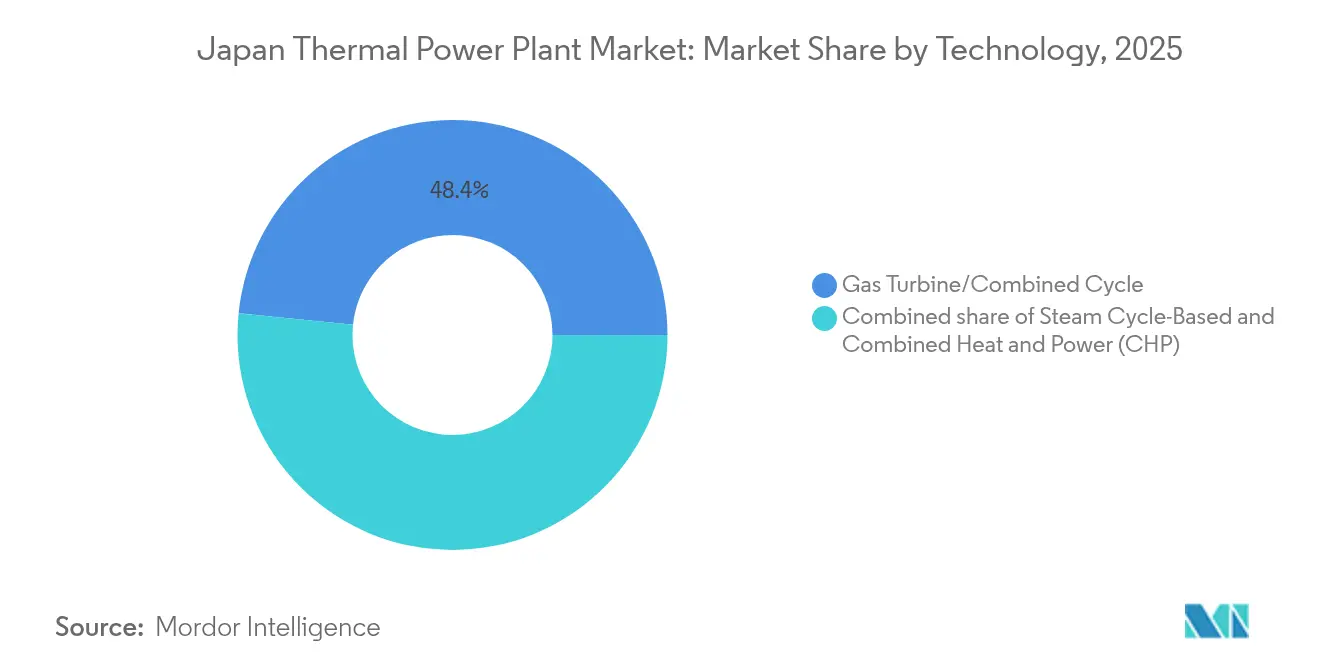

La tecnología de turbina de gas/ciclo combinado mantuvo una participación del 48,38% en 2025, liderada por turbinas de clase HA que alcanzan el 64% de eficiencia térmica. Sin embargo, el calor y energía combinados es la categoría de mayor crecimiento, expandiéndose a una CAGR del 3,75% a medida que los fabricantes se protegen contra las altas tarifas. Los proyectos de Hiroshima Gas y la planta de Biomasa Hyuga muestran ganancias de eficiencia del 60-80%.

Las unidades de Calor y Energía Combinados (CHP) pequeñas y medianas de YANMAR y Aisin proliferan en los clústeres químicos y siderúrgicos, mientras que los motores domésticos de hidrógeno avanzan bajo la hoja de ruta del Ministerio de Economía, Comercio e Industria (METI). La capacidad del ciclo de vapor disminuye en sincronía con los cierres del carbón, y la Gasificación Integrada en Ciclo Combinado (GICC) sigue siendo un nicho debido a los elevados costos nivelados.

Por Método de Combustión: Los Sistemas Basados en Turbinas Ganan una Prima de Flexibilidad

El combustible pulverizado todavía representó el 49,65% de la capacidad en 2025, aunque la combustión por turbina está creciendo a una CAGR del 2,47%. Las turbinas HA de GE Vernova en Goi y Futtsu pasan de arranque en frío a plena carga en menos de 30 minutos, un atributo crítico dado que la producción solar oscila 40 GW en un día.

Los proyectos de lecho fluidizado y gasificación, como Hirono IGCC Power GK, se mantienen a escala de demostración porque los costos superan USD 120 por MWh. Los motores de combustión interna siguen confinados a microredes remotas.

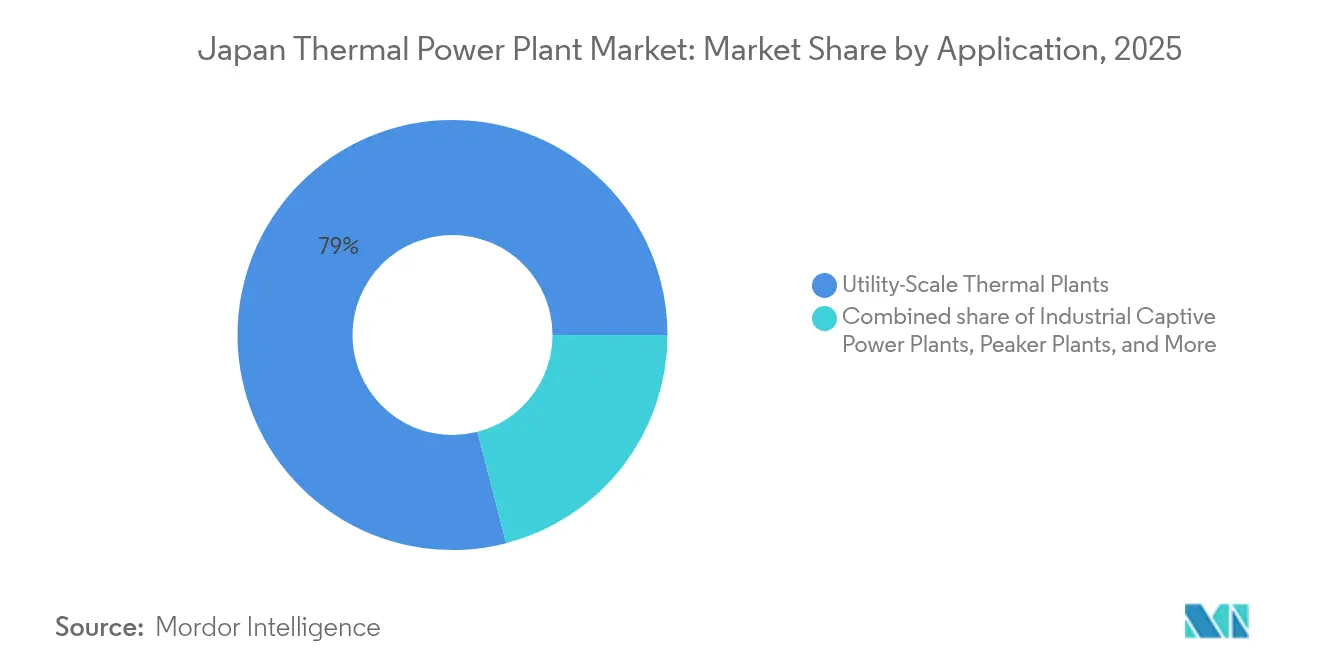

Por Aplicación: Las Plantas de Punta Equilibran la Intermitencia

Las plantas a escala de servicios públicos todavía mantienen una participación del 79,02%, pero las plantas de punta registran una CAGR del 4,85% a medida que la red absorbe más energías renovables. El diseño del mercado de capacidad paga primas por unidades de arranque rápido, y los operadores de centros de datos prefieren contratos despachables asociados con certificados. La energía cautiva industrial registra una adopción constante del Calor y Energía Combinados (CHP), especialmente en Aichi, Osaka y Kanagawa.

Análisis Geográfico

Kanto, centrado en Tokio, alberga la mayor flota de GNL, incluida la planta Goi de 2,34 GW, y enfrenta una expansión de centros de datos de 1,3 GW para 2027. Kansai, con sede en Osaka, lidera la captura de carbono, con el proyecto piloto de Mitsubishi Heavy Industries Ltd. en Himeji No. 2 capturando 5 t/d desde 2025. La mejora de 1,32 GW en Chita de Chubu Electric Power Co. sustenta la demanda de GNL y se integra al plan de exportación de CCS de la Bahía de Tokio hacia Malasia.

Hokkaido combina retiros acelerados del carbón, una planta de GNL de 569,4 MW adelantada a 2031 y un objetivo del 20% de co-combustión de amoníaco en Tomato-Atsuma para 2031. Tohoku y Kyushu aprovechan la energía eólica marina y la geotérmica, respectivamente, retirando capacidad térmica antes que el promedio nacional. Chugoku sigue siendo el banco de pruebas para la Gasificación Integrada en Ciclo Combinado (GICC) y el CCS vinculado a gasificadores, pero los obstáculos de costos limitan su implementación.

Los reinicios nucleares configuran la carga regional. El reinicio de Takahama de Kansai Electric Power Co. en 2023 elevó la energía nuclear al 8,5% de la generación nacional, desplazando el GNL y agravando el exceso de oferta de 12 millones de toneladas por año. A medida que regresan más reactores, las terminales de GNL en regiones con menor progreso nuclear se resguardan contra las brechas de suministro, manteniendo los desequilibrios geográficos en el mercado de plantas termoeléctricas de Japón.

Panorama Competitivo

JERA Co., Inc. posee una participación de generación del 30% y una capacidad de 59 GW, lo que le otorga escala para pilotear la co-combustión de amoníaco y el CCS mientras retira el carbón. Kansai Electric Power Co. se asocia con Mitsubishi Heavy Industries Ltd. en proyectos piloto de captura de carbono; Chubu Electric Power Co. co-desarrolla la expansión de gas en Chita; y Tohoku Electric Power Co. y Hokkaido Electric Power Co. equilibran las restricciones de confiabilidad relacionadas con terremotos con los objetivos de descarbonización. Los productores independientes de energía y las casas de comercio explotan nichos en el Calor y Energía Combinados (CHP) industrial, las plantas de punta y la logística de combustible.

Los proveedores de tecnología dan forma a la competencia. Las turbinas HA de GE Vernova anclan las construcciones de alta eficiencia, Mitsubishi Heavy Industries Ltd. impulsa las turbinas listas para hidrógeno, y Toshiba Corporation suministra ciclos de vapor en la mejora de Chita. El mercado de capacidad de 1,6 billones de yenes japoneses distribuyó el 72% de los pagos a plantas de combustibles fósiles en 2024, generando debate sobre si el mecanismo retrasa los retiros pero también asegura los márgenes de reserva demandados por los operadores de centros de datos.

El acuerdo de 250.000 toneladas por año de amoníaco bajo en carbono de Marubeni Corporation con ExxonMobil y el consorcio de CCS de la Bahía de Tokio indican que las cadenas de suministro de combustible y transporte de carbono se convertirán en fondos de beneficios. El mercado de plantas termoeléctricas de Japón mantiene una concentración moderada; las cinco principales empresas de servicios públicos controlan aproximadamente el 70% de la capacidad, lo que permite el cumplimiento coordinado de los hitos de descarbonización para 2040.(5)Federación de Empresas de Energía Eléctrica, "Conferencia de Prensa de enero de 2025," fepc.or.jp

Líderes de la Industria de Plantas Termoeléctricas de Japón

Tokyo Electric Power Company Holdings, Inc.,

Toshiba Corp

Mitsubishi Heavy Industries, LTD.

Hitachi, Ltd.

Japan Atomic Power Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sakura Internet firmó un memorando de entendimiento con JERA Co., Inc. para explorar oportunidades de co-ubicación de centros de datos en las plantas de energía de GNL de JERA Co., Inc. en el área de la Bahía de Tokio, abordando la creciente demanda de electricidad impulsada por la inteligencia artificial mientras se aprovecha la infraestructura térmica existente para una mayor eficiencia operativa, Japan Energy Hub.

- Mayo de 2025: Kansai Electric Power Co. lanzó una planta piloto de captura de CO2 en la Segunda Planta de Energía de Himeji con una capacidad diaria de 5 toneladas, marcando una demostración a escala comercial de la integración de captura de carbono con la infraestructura de energía térmica existente en asociación con Mitsubishi Heavy Industries Ltd.

- Abril de 2025: Tohoku Electric Power Co., JR East y sus socios firmaron un acuerdo de compra de energía renovable para suministrar las operaciones del Shinkansen de Tohoku, utilizando 59.800 kW de fuentes eólicas y solares mientras se mantienen capacidades de respaldo térmico para la estabilidad de la red eléctrica, Tohoku Electric Power Co.

- Marzo de 2025: JERA Co., Inc. inició la primera demostración a gran escala del mundo de co-combustión de amoníaco al 20% en la Central Termoeléctrica de Hekinan, apuntando a una tasa de sustitución del 50% para el ejercicio fiscal 2028 como parte de su estrategia de desarrollo de energía térmica de cero emisiones.

- Febrero de 2025: Sumitomo Corp. firmó un acuerdo de préstamo para el proyecto de expansión geotérmica de Muara Laboh en Indonesia, duplicando la capacidad a 170 MW para 2027 con financiamiento de 70.000 millones de yenes japoneses proveniente de un sindicato bancario internacional, Sumitomo Corp.

Alcance del Informe del Mercado de Plantas Termoeléctricas de Japón

El informe del mercado de plantas termoeléctricas de Japón incluye:

| Plantas de Energía de Carbón |

| Plantas de Energía de Gas Natural |

| Plantas de Energía de Petróleo |

| Ciclo de Vapor |

| Turbina de Gas/Ciclo Combinado |

| Calor y Energía Combinados (CHP) |

| Combustión de Combustible Pulverizado (CFP) |

| Combustión en Lecho Fluidizado |

| Gasificación |

| Motores de Combustión Interna |

| Combustión por Turbina |

| Plantas Térmicas a Escala de Servicios Públicos |

| Plantas de Energía Cautiva Industrial |

| Plantas Térmicas Distribuidas |

| Plantas de Punta |

| Por Tipo de Combustible | Plantas de Energía de Carbón |

| Plantas de Energía de Gas Natural | |

| Plantas de Energía de Petróleo | |

| Por Tecnología | Ciclo de Vapor |

| Turbina de Gas/Ciclo Combinado | |

| Calor y Energía Combinados (CHP) | |

| Por Método de Combustión | Combustión de Combustible Pulverizado (CFP) |

| Combustión en Lecho Fluidizado | |

| Gasificación | |

| Motores de Combustión Interna | |

| Combustión por Turbina | |

| Por Aplicación | Plantas Térmicas a Escala de Servicios Públicos |

| Plantas de Energía Cautiva Industrial | |

| Plantas Térmicas Distribuidas | |

| Plantas de Punta |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad de plantas termoeléctricas de Japón en 2026?

La capacidad instalada totaliza 200,11 GW en 2026.

¿Qué CAGR se proyecta para las plantas de gas para 2031?

Se espera que la capacidad de las plantas de gas crezca a una CAGR del 1,18%.

¿Cuál es el segmento tecnológico de mayor crecimiento?

El calor y energía combinados avanza a una CAGR del 3,75% a medida que los fabricantes buscan ganancias de eficiencia.

¿Qué política establece el límite de generación térmica de Japón para 2040?

El 7° Plan Estratégico de Energía limita la energía termoeléctrica al 30-40% de la generación para 2040.

¿Cómo ayuda la co-combustión de amoníaco a descarbonizar las plantas de carbón?

Las demostraciones como la prueba del 20% de JERA Co., Inc. en Hekinan reducen el CO₂ mientras preservan los activos existentes para la estabilidad de la red eléctrica.

¿Cuándo se vuelve obligatorio el comercio de emisiones?

El Sistema de Comercio de Emisiones (ETS) de Japón pasa de participación voluntaria a obligatoria en 2026.

Última actualización de la página el: