Tamaño y Participación del Mercado de Electrodomésticos de Lavandería en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 3.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos de Lavandería en Japón por Mordor Intelligence

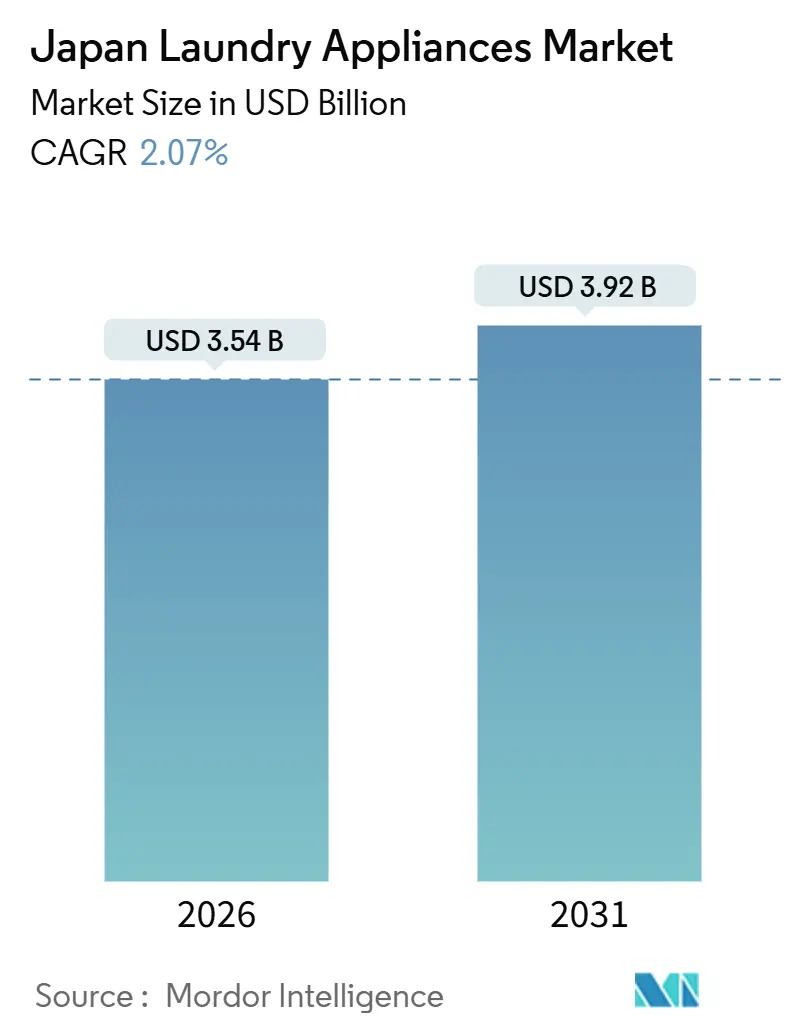

El tamaño del mercado de electrodomésticos de lavandería en Japón alcanzó USD 3,54 mil millones en 2026 y se prevé que llegue a USD 3,92 mil millones en 2031, lo que refleja una CAGR del 2,07%. El mercado de electrodomésticos de lavandería en Japón crece principalmente debido a una demanda de reemplazo constante en un mercado altamente saturado. Casi todos los hogares ya poseen electrodomésticos, por lo que los consumidores actualizan a modelos más nuevos en lugar de agregar unidades. Las estrictas regulaciones de eficiencia energética impulsan a los fabricantes a innovar y alientan a los hogares a adquirir electrodomésticos más eficientes. Los programas de incentivos gubernamentales para modelos ecológicos estimulan aún más las compras, particularmente en las densas zonas urbanas. El aumento de hogares unipersonales impulsa la demanda de máquinas compactas y versátiles que ahorran espacio y se adaptan a entornos de vida más pequeños. Una población envejecida genera interés en características fáciles de usar, como control por voz, alertas automatizadas y diseños ergonómicos. Las innovaciones tecnológicas, incluidas las secadoras de bomba de calor y los diagnósticos inteligentes, mejoran el rendimiento y atraen a los consumidores. Las tiendas minoristas multimarca y la expansión de los canales en línea facilitan a los compradores el acceso a nuevos productos y la comparación de características. La presión competitiva alienta a las marcas a actualizar continuamente sus líneas de productos, añadiendo más opciones y funcionalidades avanzadas.

Conclusiones Clave del Informe

- Por tipo de producto, las lavadoras lideraron con el 70,83% de la participación del mercado de electrodomésticos de lavandería en Japón en 2025, mientras que las secadoras de ropa son la categoría de más rápido crecimiento con una CAGR proyectada del 2,91% hasta 2031.

- Por tecnología, los modelos totalmente automáticos representaron el 81,93% de la participación del mercado de electrodomésticos de lavandería en Japón en 2025 y tienen las mejores perspectivas de crecimiento con una CAGR del 2,13%.

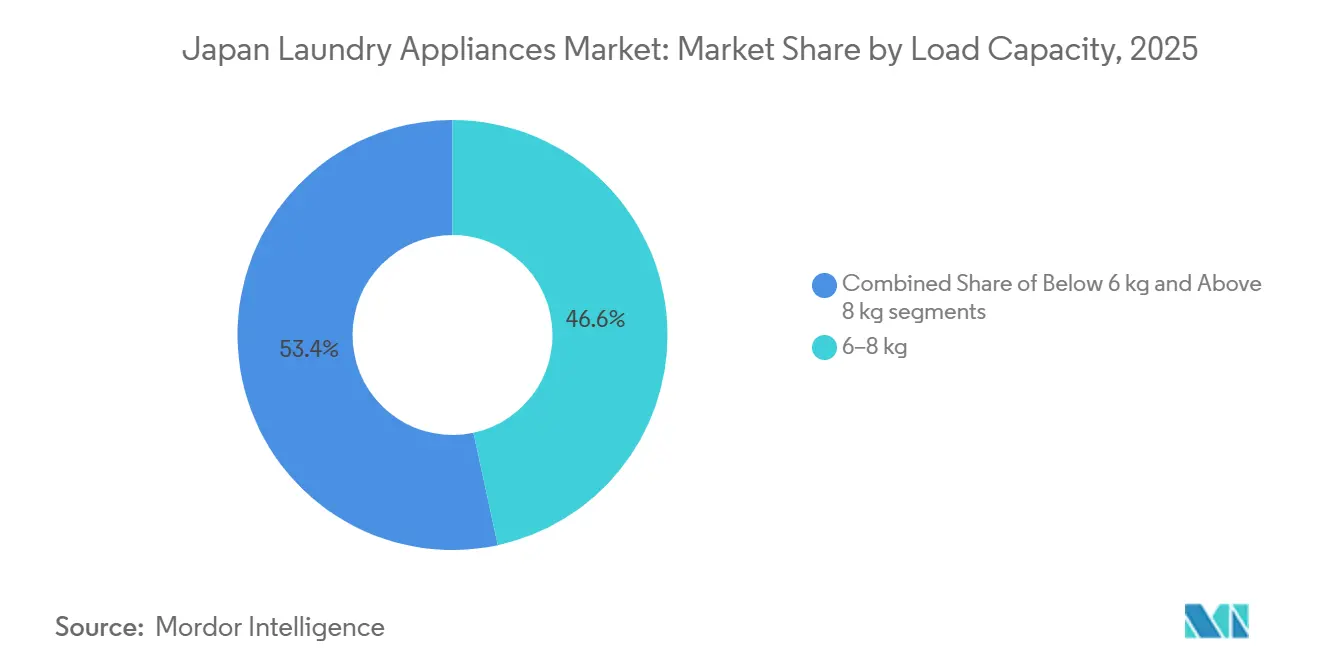

- Por capacidad de carga, el segmento de 6–8 kg representó el 46,63% de la participación del mercado de electrodomésticos de lavandería en Japón en 2025, mientras que el nivel de más de 8 kg es el de más rápido crecimiento con una CAGR del 2,84%.

- Por canal de distribución, las tiendas multimarca captaron el 58,12% de la participación del mercado de electrodomésticos de lavandería en Japón en 2025, mientras que el comercio minorista en línea es la vía de más rápido crecimiento con una CAGR del 3,12%.

- Por geografía, Kanto mantuvo el 35,71% de la participación del mercado de electrodomésticos de lavandería en Japón en 2025, y Kansai es la región de más rápido crecimiento con una CAGR del 2,43%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Electrodomésticos de Lavandería en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de electrodomésticos de alta eficiencia energética bajo los estándares Top Runner | +0.6% | Global, con ganancias tempranas en Kanto, Kansai y Chubu | Mediano plazo (2–4 años) |

| El crecimiento de hogares unipersonales impulsa la demanda de lavadoras-secadoras compactas | +0.5% | Nacional, concentrado en los núcleos urbanos de Tokio, Osaka y Yokohama | Largo plazo (≥ 4 años) |

| Los subsidios de ecopuntos gubernamentales están acelerando las ventas de reemplazo | +0.4% | Nacional, implementación temprana en Tokio, Mie, Fukui, Toyama | Corto plazo (≤ 2 años) |

| Los alquileres de electrodomésticos por suscripción están aumentando los ciclos de reemplazo | +0.3% | Zonas urbanas de Kanto y Kansai, con expansión a Chubu | Mediano plazo (2–4 años) |

| Revestimientos antimicrobianos de tambor que atraen a consumidores conscientes de la higiene | +0.2% | Nacional, mayor penetración en prefecturas con población envejecida | Mediano plazo (2–4 años) |

| Demanda creciente de lavadoras inteligentes conectadas a IoT con mantenimiento predictivo | +0.2% | Núcleo de Kanto, extendiéndose a las regiones metropolitanas de Kansai y Chubu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Electrodomésticos de Alta Eficiencia Energética bajo los Estándares Top Runner

El Programa Top Runner establece parámetros de referencia de rendimiento que los fabricantes deben alcanzar dentro de plazos definidos, lo que resulta en un rediseño continuo de motores, intercambiadores de calor y sistemas de control para mantener el cumplimiento. En 2024, el Ministerio de Economía, Comercio e Industria (METI) perfeccionó los objetivos de eficiencia energética para lavadoras y secadoras, reforzando un ciclo de actualización que favorece modelos más nuevos y con menor consumo de energía. Las configuraciones basadas en bomba de calor, como las vistas en la cartera de carga frontal de Hitachi en 2024, reducen el consumo de electricidad en porcentajes de dos dígitos significativos en comparación con las unidades antiguas basadas en calefactor y eliminan el uso de agua durante la fase de secado[1]Hitachi, "Smart Life & Ecofriendly Systems," Hitachi Review, hitachihyoron.com. Los programas minoristas y la comercialización en tienda destacan activamente los modelos conformes, lo que influye en las decisiones de los compradores en los salones de exposición multimarca donde las comparaciones en paralelo son habituales. Los planes de reembolso locales, como el programa Tokyo Zero Emission Point, han añadido impulso al reducir los costos de bolsillo para los hogares que reemplazan unidades de la era anterior al Top Runner, lo que adelanta las compras planificadas en los densos núcleos urbanos.

Crecimiento de Hogares Unipersonales que Impulsa la Demanda de Lavadoras-Secadoras Compactas

Los hogares unipersonales representan actualmente una gran proporción de los hogares en Japón, aproximadamente un tercio de todos los hogares, lo que los convierte en el tipo de hogar más numeroso del país. Este cambio demográfico refleja tendencias más amplias, incluidas menos familias con hijos y una continua disminución del tamaño promedio de los hogares, lo que respalda la demanda de unidades de tamaño compacto, secado integrado y conjuntos de características adaptados a cargas pequeñas[2]Nippon.com, Uno de cada tres hogares japoneses está compuesto por una sola persona, nippon.com. Las preferencias de diseño se concentran en máquinas de anchura reducida que encajan en los huecos estándar de los apartamentos, con opciones de capacidad y ciclo alineadas a menos prendas y tiempos de rotación rápidos tras el trabajo o la escuela. Las hojas de ruta de productos de las marcas líderes se han centrado en carcasas más delgadas y programas inteligentes de lavado-secado que acortan los tiempos de ciclo sin sacrificar el cuidado de las prendas delicadas. Los nuevos modelos de 2025 y 2026 integran controles conectados y preajustes personalizados que se adaptan a las rutinas diarias de los residentes en solitario, lo que refuerza el atractivo de las lavadoras-secadoras compactas en la vivienda metropolitana. La creciente prevalencia de personas que viven solas, particularmente en los núcleos de Tokio y Osaka, incrementa la demanda de electrodomésticos que maximizan la eficiencia del espacio y la comodidad.

Subsidios de Ecopuntos Gubernamentales que Aceleran las Ventas de Reemplazo

Los programas locales de ecopuntos han ampliado el grupo de compradores elegibles para recibir reembolsos al desechar electrodomésticos más antiguos y adquirir unidades que superan los umbrales de eficiencia. El Gobierno Metropolitano de Tokio ha ampliado su programa "Tokyo Zero Emission Points" para acelerar la sustitución de los viejos electrodomésticos domésticos por modelos de alta eficiencia. La iniciativa ofrece puntos canjeables como descuentos directos en el momento de la compra de productos como aires acondicionados, refrigeradores, calentadores de agua y lavadoras, con mayor apoyo para los electrodomésticos más antiguos. Los subsidios pueden alcanzar hasta 80.000 yenes (USD 508), lo que anima a los hogares a reemplazar las unidades de larga data por otras de alta eficiencia energética. El programa de Tokio procesó decenas de miles de solicitudes en sus primeros dos trimestres, y los programas prefecturales lo han seguido, lo que se traduce en un incremento inmediato de unidades en los municipios participantes[3]Gobierno Metropolitano de Tokio, Programa Tokyo Zero Emission Points, Comunicado de Prensa, 28 de marzo de 2024. Estos incentivos reducen los períodos de recuperación de la inversión cuando los hogares consideran el ahorro energético a lo largo de varios años, lo que aumenta la conversión hacia los niveles de eficiencia premium en los salones de exposición. Los minoristas han integrado las verificaciones de elegibilidad en sus procesos de venta para que los compradores puedan confirmar los beneficios antes de reservar la instalación, lo que facilita la toma de decisiones.

Demanda Creciente de Lavadoras Inteligentes Conectadas a IoT con Mantenimiento Predictivo

Las plataformas conectadas sustentan ahora ecosistemas de marca que van desde la incorporación y el monitoreo remoto hasta el mantenimiento predictivo y la programación automática de trabajos de servicio. La hoja de ruta de inteligencia artificial de Panasonic se centra en la integración de hardware y software que permite la resolución de problemas guiada por voz y la selección dinámica de ciclos, lo que se alinea con las expectativas de los usuarios formadas por los dispositivos de hogar inteligente. La aplicación conectada de Hitachi consolida el monitoreo de ciclos y las alertas de mantenimiento en todas sus líneas de productos, lo que reduce la fricción durante el uso diario. El servicio de inteligencia artificial generativa de Sharp personaliza las recomendaciones de ciclos y descarga programas a través de Wi-Fi, lo que acelera la adopción digital en las rutinas de lavandería[4]Sharp Corporation, "Resumen Financiero del Ejercicio 2024 y Plan a Mediano Plazo," Sharp Corporation, finance-frontend-pc-dist.west.edge.storage-yahoo.jp. Estas características resuenan con los hogares de edad avanzada que priorizan menos sorpresas e indicaciones fáciles de entender, lo que respalda tasas de adopción más altas para las unidades conectadas en las grandes regiones metropolitanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La saturada penetración de hogares limita el crecimiento de unidades | -0.4% | Nacional, particularmente en las zonas rurales de Tohoku, Hokkaido y Shikoku | Largo plazo (≥ 4 años) |

| Sensibilidad al precio en un contexto de salarios reales estancados | -0.3% | Nacional, aguda en las prefecturas no metropolitanas | Mediano plazo (2–4 años) |

| La plomería envejecida de los condominios limita las instalaciones de gran capacidad | -0.2% | Núcleos metropolitanos, parque de viviendas antiguas de las décadas de 1970 a 1990 | Largo plazo (≥ 4 años) |

| Escasa conciencia del consumidor sobre las actualizaciones de alta eficiencia energética | -0.2% | Nacional, especialmente en ciudades más pequeñas y zonas rurales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Saturada Penetración de Hogares Limita el Crecimiento de Unidades

Los niveles de propiedad en todos los segmentos de ingresos dejan poco margen para incorporaciones incrementales de unidades, lo que hace hincapié en el momento del reemplazo y las actualizaciones impulsadas por características. Los intervalos de reemplazo se alargan cuando los consumidores se centran en la durabilidad y la mantenibilidad, lo que modera los volúmenes anuales de unidades incluso durante los períodos promocionales. Las zonas rurales con poblaciones más envejecidas prolongan aún más el uso, lo que suaviza la contribución regional al crecimiento nacional. Los fabricantes se adaptan mejorando el rendimiento energético y la conectividad mientras mantienen los factores de forma conocidos, lo que fomenta las actualizaciones sin forzar cambios en las instalaciones existentes. El mercado de electrodomésticos de lavandería en Japón crece, por tanto, a través de mejoras en las especificaciones y promociones dirigidas en lugar de grandes variaciones en la base instalada.

La Plomería Envejecida de los Condominios Limita las Instalaciones de Gran Capacidad

La plomería y el drenaje antiguos en condominios construidos hace varias décadas limitan la capacidad de instalar unidades grandes y pesadas sin reformas específicas. Las tuberías de agua más antiguas, los desagües más pequeños y el refuerzo de suelo limitado pueden disuadir a los compradores de optar por capacidades extra grandes incluso cuando las necesidades familiares cambian. Las actualizaciones del código municipal para los edificios nuevos mejoran la compatibilidad con las lavadoras-secadoras combinadas, pero estas no abordan el parque de viviendas existente. Algunos compradores en edificios más antiguos continúan prefiriendo máquinas que se ajustan a las dimensiones estándar de los huecos, lo que estrecha las opciones de capacidad factibles. Las actualizaciones del código de construcción en Tokio desde 2024 respaldan la compatibilidad futura en los nuevos desarrollos, lo que crea un camino gradual y de largo horizonte para aliviar esta restricción en el mercado de electrodomésticos de lavandería en Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Conjuntos de Equipos e Higiene Impulsan los Niveles de Lavadoras

Las lavadoras representaron el 70,83% de los ingresos en 2025, lo que refleja la profundidad de la base instalada y el comportamiento recurrente de reemplazo en el mercado de electrodomésticos de lavandería en Japón. Las secadoras de ropa tienen una base más pequeña pero muestran el crecimiento más rápido con una CAGR del 2,91%, ya que la tecnología de bomba de calor reduce el consumo de electricidad y el secado se convierte en una prioridad en los meses húmedos. La categoría de lavadoras continúa añadiendo opciones de capacidad y características de limpieza que mejoran el cuidado de las telas mientras reducen el uso de agua. Las secadoras de bomba de calor atraen cada vez más a los hogares que necesitan ciclos suaves a temperaturas más bajas, lo que ayuda a mantener la calidad textil. En conjunto, estos cambios refuerzan una transición hacia equipos combinados integrados y formatos independientes más eficientes en los hogares de las densas regiones urbanas.

La diferenciación de características continúa enfocándose en la higiene, el rendimiento energético y la usabilidad que se adapta a los espacios pequeños comunes en los apartamentos metropolitanos. Las marcas están invirtiendo en ciclos antimicrobianos, rutinas de autolimpieza y diseños de tambor que reducen los residuos, lo que atrae a los hogares con bebés o personas mayores. Las hojas de ruta de los proveedores muestran mejoras continuas en los algoritmos de limpieza, los sensores de tejido y las funciones de comodidad que reducen el mantenimiento. A medida que se lanzan las actualizaciones de modelos, la eficiencia certificada sigue siendo prominente en las exposiciones de los minoristas y en las descripciones en línea. Estos cambios a nivel de producto mantienen el poder de fijación de precios incremental en el extremo premium mientras satisfacen las necesidades cotidianas del mercado de electrodomésticos de lavandería en Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Automatización Avanza pero los Segmentos Manuales Persisten en Zonas Rurales

Las máquinas totalmente automáticas representaron el 81,93% de las ventas en 2025 y se proyecta que se expandirán a una CAGR del 2,13% hasta 2031, lo que las convierte en el nivel tecnológico más grande y de más rápido crecimiento en el mercado de electrodomésticos de lavandería en Japón. El crecimiento en este segmento está impulsado por características de comodidad, detección de carga y aplicaciones conectadas que simplifican las rutinas diarias. Las gamas más nuevas añaden alertas de mantenimiento predictivo y resolución de problemas guiada, lo que reduce las llamadas de servicio inesperadas. Los segmentos rurales continúan adquiriendo máquinas más sencillas donde la capacidad eléctrica o la facilidad de reparación sigue siendo un factor determinante. La combinación tecnológica refleja, por tanto, tanto la adopción de alta tecnología en las áreas metropolitanas como la preferencia duradera por controles sencillos en determinadas prefecturas rurales.

Los formatos semiautomáticos y manuales siguen en uso donde los hogares valoran la simplicidad mecánica y los precios económicos, lo que ayuda a mantener una participación modesta para estos modelos. Los fabricantes mantienen portfolios limitados dirigidos a esta necesidad mientras priorizan la I+D en torno a las gamas totalmente automáticas. Las normas de eficiencia bajo el Top Runner orientan las elecciones de motores y el rendimiento energético en los nuevos modelos, lo que impulsa los diseños de inversor hacia las líneas principales. El soporte de voz y la integración con el hogar inteligente están en aumento en las ventas metropolitanas, donde los compradores valoran el control remoto y el monitoreo en ecosistemas de múltiples dispositivos. Con el tiempo, la automatización y la conectividad anclan el segmento premium y de gama media, mientras que la funcionalidad básica continúa sirviendo a nichos regionales específicos en la industria de electrodomésticos de lavandería en Japón.

Por Capacidad de Carga: El Nivel Medio Domina pero las Lavadoras de Gran Capacidad Ganan Terreno entre los Segmentos de Personas Mayores y Parejas de Doble Ingreso

El nivel de capacidad de 6–8 kg representó el 46,63% de las ventas en 2025, alineándose con los tamaños de hogar comunes y el espacio disponible en muchos apartamentos urbanos. Este nivel medio equilibra el uso de energía, el volumen del tambor y la facilidad de carga, lo que explica su amplio atractivo en todas las etapas de la vida. Las marcas enfatizan programas de lavado refinados y sensores que optimizan los ciclos sin intervención del usuario. El mercado de electrodomésticos de lavandería en Japón continúa estandarizándose en torno a esta banda de capacidad como un valor predeterminado práctico para los hogares de dos a tres personas. Dentro de este rango, los modelos con dosificación inteligente y optimización de ciclos mantienen una alta rotación en los puntos de venta, donde el personal del salón de exposición puede demostrar los beneficios.

Las máquinas de más de 8 kg son las de crecimiento más rápido con una CAGR del 2,84%, lo que refleja los hábitos de lavado por lotes para ahorrar tiempo entre las parejas de doble ingreso y las familias multigeneracionales. Los estándares de construcción de nuevas viviendas adoptados desde 2024 en las grandes áreas metropolitanas mejoran el drenaje y el soporte para unidades más pesadas, lo que alivia algunas restricciones históricas en las instalaciones de gran capacidad. Los proveedores comercializan los tambores de gran capacidad con mensajes sobre cargas semanales, ropa de cama y ropa deportiva, lo que se alinea con las agendas ocupadas. Al mismo tiempo, los equipos combinados compactos continúan sirviendo a los apartamentos pequeños que prefieren el ahorro de espacio sobre la capacidad máxima. Este espectro de opciones respalda una amplia gama de casos de uso en el mercado de electrodomésticos de lavandería en Japón.

Por Canal de Distribución: Los Salones de Exposición Multimarca Mantienen su Posición mientras el Comercio Electrónico se Dispara

Las tiendas multimarca mantuvieron el 58,12% de las ventas en 2025, lo que muestra el peso continuo de los salones de exposición consultivos y el soporte de instalación. Los asesores de ventas guían a los compradores a través de comparaciones en paralelo y coordinan la entrega y la devolución, lo que reduce la fricción para los reemplazos. Los minoristas integran las verificaciones de elegibilidad para los reembolsos locales en el proceso de compra, lo que aumenta la confianza en el momento del pago. En paralelo, los canales en línea son la vía de más rápido crecimiento con una CAGR proyectada del 3,12% a medida que los compradores combinan la investigación y la compra entre la web y la tienda. El resultado es un núcleo estable de ventas presenciales con volúmenes digitales en aumento para el mercado de electrodomésticos de lavandería en Japón.

Los comportamientos omnicanal incluyen navegar en línea, inspeccionar unidades en la tienda y optar por la recogida en tienda para mayor comodidad y una instalación rápida. El análisis gubernamental muestra que los compradores japoneses se involucran ampliamente con los flujos de tienda a tienda mediados por minoristas en línea, lo que mantiene los salones de exposición como parte central de las compras de electrodomésticos de alto valor. La Ley de Reciclaje de Electrodomésticos del Hogar define las obligaciones de devolución y las tarifas de eliminación, que los minoristas gestionan durante la entrega. Esta cadena logística respalda el crecimiento tanto en los salones de exposición como en el comercio electrónico y sustenta las altas puntuaciones de satisfacción por la instalación organizada. Estas normas operativas refuerzan la confianza y los patrones de compra repetida en el mercado de electrodomésticos de lavandería en Japón.

Análisis Geográfico

Kanto lideró con el 35,71% de los ingresos en 2025, respaldado por el denso inicio de obras de vivienda, la combinación de productos premium y la fuerte adopción de características conectadas. Los incentivos locales, como el programa Tokyo Zero Emission Point, amplificaron las actualizaciones de alta eficiencia energética y adelantaron los ciclos de reemplazo. Kansai es la región de más rápido crecimiento con una CAGR del 2,43% ya que los clústeres de fabricación, las conversiones de viviendas relacionadas con el turismo y la lealtad a las marcas nacionales sostienen la demanda. Estas dinámicas se combinan para anclar una gran participación del mercado de electrodomésticos de lavandería en Japón en los dos mayores corredores metropolitanos del país. Las marcas asignan los lanzamientos de productos y los presupuestos de marketing en consecuencia para adaptarse a la escala y el ritmo de la demanda en estas regiones.

Chubu proporciona una contribución estable basada en el empleo industrial y la formación constante de hogares que respalda los reemplazos recurrentes. Las combinaciones de productos se inclinan hacia especificaciones de gama media con un enfoque en la eficiencia y la durabilidad para el uso cotidiano. Las capacidades locales de I+D y producción entre los principales fabricantes fortalecen la capacidad de respuesta a las condiciones climáticas y de vivienda de la región. Esto incluye variantes de secadora adaptadas para los veranos húmedos y la fiabilidad operativa para los espacios de lavandería de tamaño reducido. La combinación de la profundidad del ecosistema de fabricación y las preferencias pragmáticas de los consumidores respalda actualizaciones consistentes de ciclo medio en el mercado de electrodomésticos de lavandería en Japón.

El resto de Japón agrupa condiciones diversas que van desde adaptaciones para climas fríos en Hokkaido hasta hogares con energía solar en partes de Kyushu y Okinawa. Kyushu y Okinawa registran la trayectoria de crecimiento subregional más rápida con una CAGR del 4,31%, ya que las mejoras de infraestructura y las nuevas instalaciones residenciales favorecen los electrodomésticos eficientes. Las prefecturas frías mantienen una demanda constante de máquinas con mayor protección contra la congelación y control de temperatura en espacios de lavandería sin calefacción. Las poblaciones envejecidas en varias regiones priorizan controles sencillos, pantallas claras e indicaciones sonoras que asistan el uso diario. Estas variadas demandas fomentan surtidos localizados y configuraciones de productos regionales en todo el mercado de electrodomésticos de lavandería en Japón.

Panorama regulatorio

Los electrodomésticos de lavandería en Japón se regulan principalmente bajo la supervisión del METI a través de la Ley sobre el Uso Racional de la Energía (Programa Top Runner), la Ley de Seguridad de Aparatos y Materiales Eléctricos (Ley PSE) y la Ley de Reciclaje de Tipos Específicos de Electrodomésticos (Ley de Reciclaje de Electrodomésticos). En 2024, el METI perfeccionó los objetivos de eficiencia energética para lavadoras y secadoras bajo el marco Top Runner, lo que reforzó los ciclos de rediseño en torno a motores, controles y sistemas de secado para cumplir con los parámetros actualizados.

En cuanto a seguridad y cumplimiento al final de la vida útil, la Ley PSE exige la conformidad con normas técnicas y procesos de conformidad prescritos para aparatos eléctricos, con expectativas de seguridad respaldadas por normas como la JIS C 9335-2-7 para lavadoras. La Ley de Reciclaje de Electrodomésticos establece responsabilidades de devolución y reciclaje entre consumidores, minoristas y fabricantes, lo que da forma a la planificación de la logística inversa y a los flujos de trabajo de instalación minorista, junto con el cobro de tarifas de eliminación en el momento del reemplazo. La supervisión de la seguridad del consumidor también está respaldada por la Agencia de Asuntos del Consumidor (CFA), incluidas consideraciones de seguridad infantil para diseños de tipo tambor.

Análisis de la cadena de valor

La cadena de valor de los electrodomésticos de lavandería en Japón comienza con los insumos de componentes (motores, placas de control, sensores, tambores, bombas y, para las secadoras, subsistemas relacionados con intercambiadores de calor y bombas de calor), seguido del ensamblaje por parte de OEM y propietarios de marcas que incorporan ingeniería localizada para las limitaciones de vivienda japonesas y las normas de energía. Los pasos de cumplimiento bajo la Ley de Seguridad de Aparatos y Materiales Eléctricos (Ley PSE), incluidos los procedimientos requeridos para fabricantes e importadores, se ubican entre la producción y la comercialización, añadiendo pruebas y documentación a la ruta de salida al mercado.

La distribución se basa en minoristas de electrodomésticos multimarca, tiendas de marca y canales en línea de rápido crecimiento, con servicios de entrega, instalación y retiro que actúan como los nodos clave de última milla para los reemplazos. El servicio postventa y el mantenimiento están respaldados por redes de fabricantes y ecosistemas especializados (incluidos organismos de capacitación de técnicos como la Asociación Japonesa de Reparación de Lavadoras). La recolección y el procesamiento al final de la vida útil están institucionalizados a través de la Ley de Reciclaje de Electrodomésticos, creando un canal de circuito cerrado que devuelve los materiales recuperados a las cadenas de suministro de la industria, mientras que organismos comerciales como AEHA y JEMA ayudan a coordinar las prácticas de la industria entre los fabricantes de electrodomésticos y las partes interesadas relacionadas.

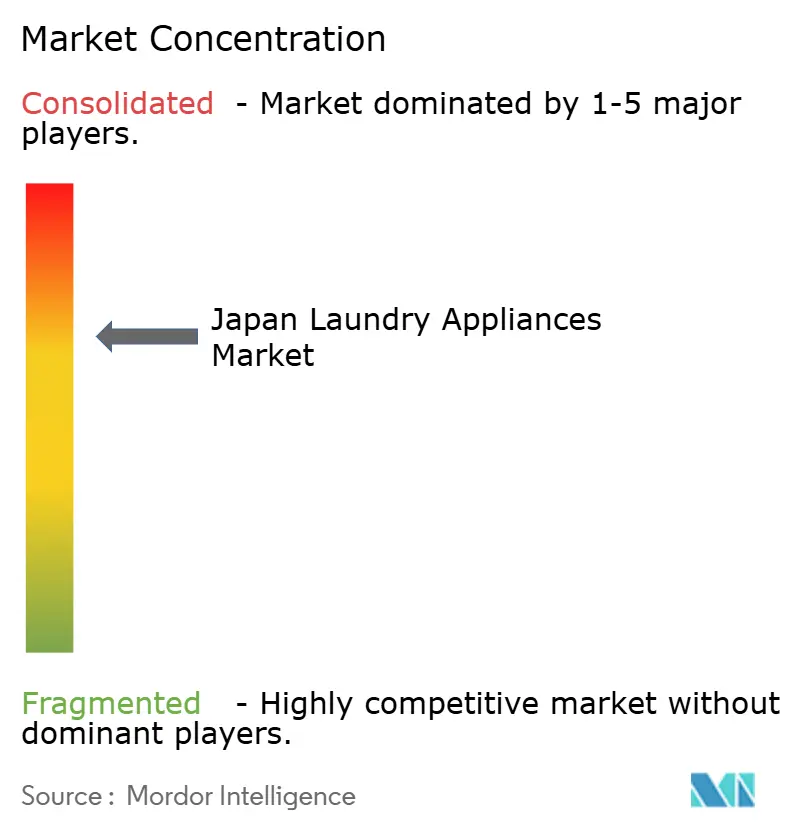

Panorama Competitivo

El panorama competitivo del mercado de electrodomésticos de lavandería en Japón está muy consolidado, con unas pocas marcas importantes que capturan la mayor parte de los ingresos. Los fabricantes líderes se benefician de las ventajas estructurales creadas por las regulaciones de eficiencia energética y los requisitos de reciclaje, que favorecen a las empresas con diseños de motores propietarios, experiencia en bombas de calor y redes de servicio a nivel nacional. Los proveedores integran cada vez más el hardware con el software y los servicios basados en la nube para gestionar los registros, los diagnósticos y el mantenimiento. Estas capacidades fortalecen las asociaciones con los minoristas multimarca y respaldan el posicionamiento premium de los modelos conectados y de alta eficiencia. Como resultado, los actores establecidos mantienen un fuerte control sobre las ventas residenciales principales mientras dan forma a las expectativas de profundidad de producto e integración de servicios.

Existen oportunidades de crecimiento en formatos emergentes y modelos de acceso alternativos, incluidos los servicios basados en suscripción y las unidades comerciales compactas ubicadas cerca de los centros de tránsito. Los programas de alquiler de electrodomésticos han ganado popularidad, rotando el inventario con mayor frecuencia y alimentando las unidades reacondicionadas en los canales secundarios. Las microlavanderías en las principales ciudades atienden a los commuters y a los hogares unipersonales, ofreciendo servicios de rotación rápida que complementan la demanda residencial. Ciertas marcas lideran en las unidades comerciales de monedas combinando la I+D localizada con ofertas de productos adaptadas para los operadores de negocios. Estos segmentos de nicho proporcionan vías para la innovación incluso cuando las ventas residenciales principales siguen dominadas por las marcas establecidas.

Los fabricantes también se centran en estrategias de software e inteligencia artificial para agregar valor más allá del electrodoméstico físico. Algunas empresas integran inteligencia artificial para ofrecer mantenimiento predictivo, resolución de problemas guiada por voz y oportunidades de ingresos impulsados por el servicio. Otras están perfeccionando aplicaciones unificadas que proporcionan análisis, recomendaciones de ciclos y soporte de mantenimiento en todos los electrodomésticos conectados. Los nuevos participantes experimentan con la selección de ciclos asistida por cámara e impulsada por inteligencia artificial para simplificar el cuidado de las telas para los consumidores sensibles a los costos. Esta diversidad de estrategias de productos y servicios destaca la variedad de enfoques competitivos que dan forma al mercado de electrodomésticos de lavandería en Japón.

Líderes de la Industria de Electrodomésticos de Lavandería en Japón

Panasonic Corporation

Hitachi Global Life Solutions

Toshiba Lifestyle Products & Services

Sharp Corporation

Haier Japan (AQUA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La diferenciación de productos y servicios está creando oportunidades de premiumización en torno a la usabilidad, la compacidad y el soporte conectado en un mercado impulsado por el reemplazo. En abril de 2026, Toshiba Lifestyle lanzó nuevas lavadoras que enfatizan un diseño de entrada baja y ancha para mejorar la carga y descarga, alineando el diseño del producto con hogares envejecidos y espacios de lavandería más pequeños. Al mismo tiempo, los lanzamientos de lavadoras-secadoras compactas de tipo tambor (por ejemplo, Haier Japan Sales presentando los modelos de la serie DeLAITO en enero de 2026) indican una competencia activa en torno a formatos que ahorran espacio y características de secado de mayor valor.

Una segunda área de oportunidad es una integración más estrecha entre los puntos de contacto minoristas, las operaciones de servicio y el desarrollo de productos, donde los bucles de retroalimentación pueden traducirse en renovaciones de modelos más rápidas y características mejor adaptadas a las condiciones de vida japonesas. En abril de 2026, Hitachi y Nojima anunciaron planes para establecer una nueva empresa con el fin de fortalecer las operaciones de electrodomésticos de marca Hitachi, lo que apunta a un enfoque impulsado por canales y servicios que puede respaldar una iteración más rápida en plataformas de lavandería eficientes energéticamente, inteligentes y compactas, mientras mejora la experiencia del cliente en los flujos de trabajo de instalación y mantenimiento.

Desarrollos recientes del sector

- Abril de 2026: Hitachi y Nojima anunciaron planes para establecer una nueva empresa con el fin de fortalecer el negocio de electrodomésticos de marca Hitachi y conectar más estrechamente los frentes de venta minorista y servicio con las capacidades de fabricación. El plan tiene como objetivo respaldar ciclos de mejora de productos más rápidos mediante la captura de la retroalimentación de los clientes en el punto de venta y durante el soporte postventa, al mismo tiempo que refuerza la competitividad en un mercado impulsado por el reemplazo.

- Mayo de 2025: Haier Japan Sales anunció una asociación estratégica con un importante minorista para expandir la línea DeLAITO en todo Japón y ampliar la cobertura del servicio postventa. El acuerdo amplía el acceso a los canales y acelera la capacidad de respuesta del servicio en mercados urbanos y suburbanos, reforzando la posición de Haier en formatos de lavandería compactos pero de alta eficiencia.

- Agosto de 2024: Panasonic lanzó siete modelos de lavadoras-secadoras de tipo tambor en Japón, incluido el NA-LX129DL, con un programa de eliminación de manchas desarrollado junto con Kao Corporation para manchas de sebo acumuladas. Los programas de lavado basados en colaboraciones y el posicionamiento de cuidado de tejidos respaldan la diferenciación premium más allá de la capacidad básica y el rendimiento energético.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de electrodomésticos de lavandería en Japón se define como el valor de los electrodomésticos domésticos y comerciales ligeros utilizados para lavar, secar y dar acabado a la ropa, vendidos a través de canales fuera de línea y en línea dentro de Japón.

Exclusiones de alcance: excluimos productos químicos y servicios de limpieza, repuestos vendidos por separado, y los ingresos por reparación o instalación únicamente.

Descripción general de la segmentación

- Por Tipo de Producto

- Lavadoras

- Secadoras de Ropa

- Otros (Vaporizadores de Prendas, Planchas Eléctricas, Deshumidificadores de Lavandería)

- Por Tecnología

- Totalmente Automático

- Semiautomático/Manual

- Por Capacidad de Carga

- Por debajo de 6 kg

- 6–8 kg

- Por encima de 8 kg

- Por Canal de Distribución

- Tiendas Multimarca

- Puntos de Venta de Marca Exclusiva

- En Línea

- Otros Canales de Distribución

- Por Región

- Kanto

- Kansai

- Chubu

- Resto de Japón

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites externos de la demanda y los precios en Japón antes de construir el modelo. Nos basamos en estadísticas públicas y normativas que ayudan a explicar la propiedad de electrodomésticos, las limitaciones de vivienda y los requisitos de eficiencia energética, ya que estos factores moldean los ciclos de reemplazo y la combinación de productos.

Las fuentes ilustrativas incluyeron conjuntos de datos gubernamentales y oficiales, como series de gasto de los hogares e IPC de Japón, normas de eficiencia energética y guías de etiquetado, estadísticas comerciales aduaneras de electrodomésticos y componentes, e indicadores más amplios de manufactura y comercio minorista. También revisamos informes anuales de empresas, presentaciones para inversionistas, catálogos de productos y cobertura de prensa confiable sobre lanzamientos de productos y cambios de canal. Además, utilizamos suscripciones pagas seleccionadas para datos financieros de empresas y noticias estructuradas, además de un conjunto de datos de envíos de importación-exportación a nivel de detalle y bases de datos de patentes para validar el momento de adopción de tecnología. Las fuentes aquí enumeradas no son exhaustivas, y consultamos referencias públicas y pagas adicionales para la recopilación, validación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba las suposiciones documentales y llenar vacíos en torno a los precios de venta promedio, la combinación de productos y los márgenes de canal. Hablamos con participantes de la industria, incluidos fabricantes, distribuidores, minoristas, partes interesadas en el servicio postventa y especialistas de categoría en todo Japón, de modo que las suposiciones pudieran verificarse desde más de un ángulo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 12% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 21% | Gerentes: 47% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo, donde el conjunto de demanda se reconstruye a partir de la propiedad de electrodomésticos y el comportamiento de reemplazo, y luego se traduce en demanda anual de unidades y valor. Para los electrodomésticos de lavandería en Japón, se utilizaron insumos como el número de hogares, las limitaciones de vivienda urbana que afectan la adopción de secadoras y unidades compactas, los ciclos de reemplazo de lavadoras y las mejoras impulsadas por la eficiencia para moldear los volúmenes.

Esos totales se corroboraron luego con verificaciones selectivas de abajo hacia arriba, que incluyeron puntos de precio muestreados por clase de producto, cambios en la combinación de canales entre tiendas especializadas y en línea, y retroalimentación de proveedores y minoristas sobre cambios en la combinación (por ejemplo, automática frente a semiautomática, y la participación de dispositivos combinados o de acabado relacionados). Cuando la visibilidad directa era limitada, los vacíos se abordaron mediante una interpolación conservadora basada en años adyacentes e indicadores a nivel de categoría, y luego se ajustaron solo cuando la retroalimentación de las entrevistas respaldaba el cambio.

Para el pronóstico, se aplicó un análisis de escenarios en torno a un caso central, ya que la demanda está mayormente impulsada por el reemplazo y es sensible a algunos factores prácticos. La perspectiva final se guió por los cambios esperados en las normas de eficiencia energética, el poder adquisitivo del consumidor, la premiumización de productos y el ritmo de expansión del canal en línea, que se revisaron nuevamente con los encuestados primarios para confirmar la dirección y el momento.

Validación de datos y ciclo de actualización

Los resultados del modelo se compararon con señales independientes, como las tendencias de importación, el movimiento de precios minoristas y los cambios observados en la combinación de productos, y se investigó cualquier salto grande antes de la aprobación final. También realizamos verificaciones de varianza entre segmentos para que ninguna suposición individual, como un aumento repentino del precio de venta promedio, pudiera inflar el total sin respaldo.

Antes de la finalización, se completó una segunda revisión por parte de un analista, y se activaron llamadas de seguimiento cuando la retroalimentación primaria entraba en conflicto con las señales documentales o cuando un insumo clave se movía fuera de los rangos esperados. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Tamaño del mercado de electrodomésticos de lavandería en Japón de Mordor Intelligence comparado con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para los electrodomésticos de lavandería en Japón a menudo parecen inconsistentes porque cada publicador establece su propio límite de producto, cobertura de la cadena de valor y momento del año base. Incluso cuando se utilizan las mismas palabras en un título, lo que se cuenta como un electrodoméstico de lavandería, y si el valor corresponde al minorista o está más cerca de los ingresos del fabricante, puede cambiar la cifra final.

La brecha suele provenir de tres elecciones prácticas: el alcance y dónde se capta el ingreso, cómo se promedian los precios entre tipos de producto, y cómo se aplican las actualizaciones recientes. Algunas estimaciones se basan en un conjunto más reducido de productos o asumen una combinación diferente de modelos premium, mientras que otras aplican de manera distinta el momento de la conversión de divisas o el tratamiento de la inflación, lo que puede mover el total en USD incluso si la demanda de unidades es similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.54 mil millones de USD (2026) | |

| Publicador de la Industria A | 2.20 mil millones de USD (2025) | Utiliza un año base anterior y típicamente refleja un grupo de valor contado más pequeño, con un tratamiento diferente de la combinación de productos y los niveles de precios entre lavadoras, secadoras y dispositivos de acabado. |

| Grupo de Análisis de Mercado B | 2.16 mil millones de USD (2024) | Anclado a un punto de demanda más antiguo y puede subestimar el mercado si la progresión de precios y el cambio hacia modelos automáticos y de mayores especificaciones no se actualizan al ritmo de los cambios recientes en el comercio minorista y los canales. |

La tabla muestra una amplia dispersión principalmente debido al momento y a lo que se cuenta dentro del límite del mercado, y en el modelo de Mordor Intelligence el valor incluye el conjunto completo de electrodomésticos de lavandería listados en la página del informe (incluidas las planchas eléctricas y otros dispositivos relacionados) dentro de Japón para el año base indicado. Con el alcance y las suposiciones incorporadas en el modelo, los tomadores de decisiones pueden rastrear el total hasta impulsores de demanda claros y pasos repetibles, y luego ajustar los escenarios si su visión comercial difiere.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de electrodomésticos de lavandería en Japón?

El tamaño del mercado de electrodomésticos de lavandería en Japón es de USD 3,54 mil millones en 2026 y se proyecta que alcance USD 3,92 mil millones en 2031 con una CAGR del 2,07%.

¿Qué categorías de productos lideran y crecen más rápido en Japón?

Las lavadoras lideraron con el 70,83% de los ingresos en 2025, mientras que las secadoras de ropa muestran el crecimiento más rápido con una CAGR del 2,91% gracias a la adopción de bombas de calor y los formatos combinados.

¿Cómo influyen las regulaciones en las compras en el mercado de electrodomésticos de lavandería en Japón?

Los estándares Top Runner del Ministerio de Economía, Comercio e Industria (METI) y los reembolsos del programa Tokyo Zero Emission Point impulsan las actualizaciones a modelos eficientes, lo que acorta los ciclos de reemplazo en las regiones urbanas.

¿Qué segmento tecnológico tiene la mayor participación?

Las máquinas totalmente automáticas dominaron con el 81,93% en 2025 y también tienen las mejores perspectivas de crecimiento debido a las características de comodidad, los sensores y las funciones conectadas.

¿Qué regiones contribuyen más a las ventas?

Kanto mantuvo el 35,71% en 2025, y Kansai es la de más rápido crecimiento con una CAGR del 2,43%, lo que refleja densas poblaciones y una fuerte adopción de modelos conectados y eficientes.

Última actualización de la página el: