Tamaño y Participación del Mercado de Electrodomésticos de Cocina en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

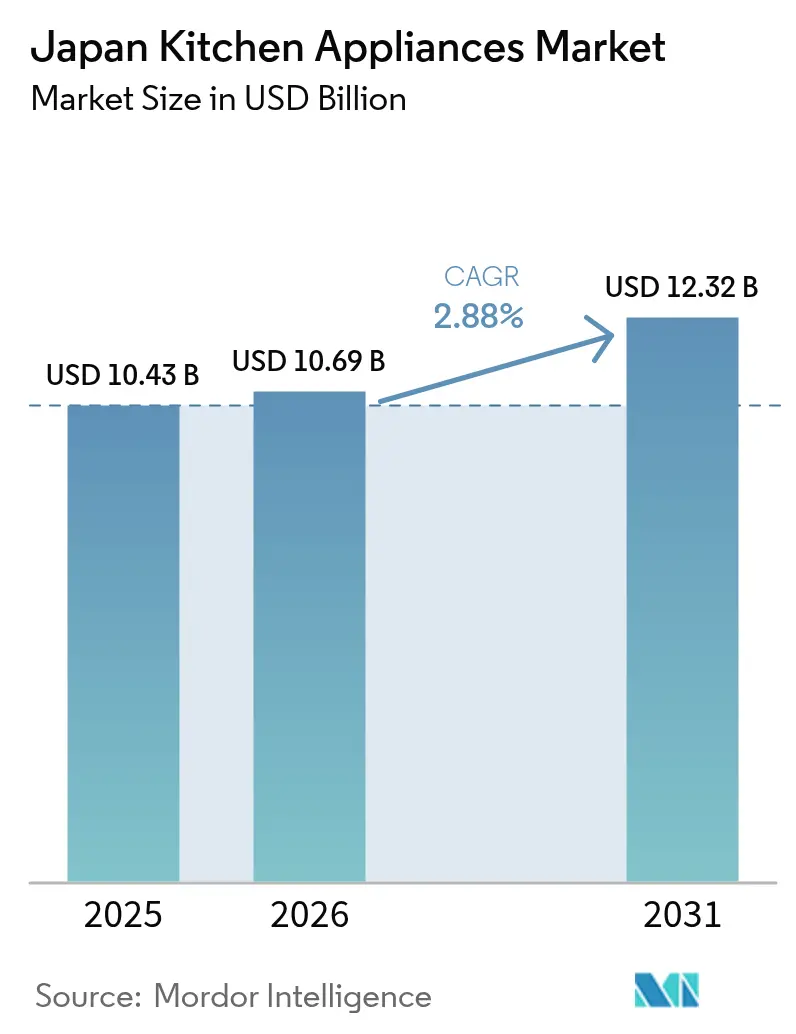

| Tamaño del mercado en el año base (2025) | 10.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos de Cocina en Japón por Mordor Intelligence

El tamaño del mercado de electrodomésticos de cocina en Japón alcanzó USD 10,43 mil millones en 2025, se espera que sea de USD 10,69 mil millones en 2026 y se proyecta que alcance USD 12,32 mil millones en 2031 a una CAGR del 2,88%. El crecimiento a corto plazo refleja una liberación de la demanda de reemplazo respaldada por el marco de eficiencia energética Top Runner, que se extiende hasta 2030, y por programas de reembolso que compensan una parte significativa del sobreprecio en modelos eficientes. Una considerable población de adultos mayores que reduce la formación de nuevos hogares se encuentra en tensión con los ciclos de premiumización y la mayor penetración en línea, que eleva los precios de venta promedio incluso cuando los volúmenes de unidades se mantienen estables[1]. El comercio electrónico ya representa una gran parte de las compras de electrodomésticos y continúa creciendo más rápido que los canales basados en tiendas físicas, redefiniendo los procesos de descubrimiento, cumplimiento y posventa. La dinámica regional respalda un impulso desigual, con Kanto manteniendo la base más grande y Kansai registrando la trayectoria más rápida impulsada por la demanda vinculada al turismo y la renovación.

Conclusiones Clave del Reporte

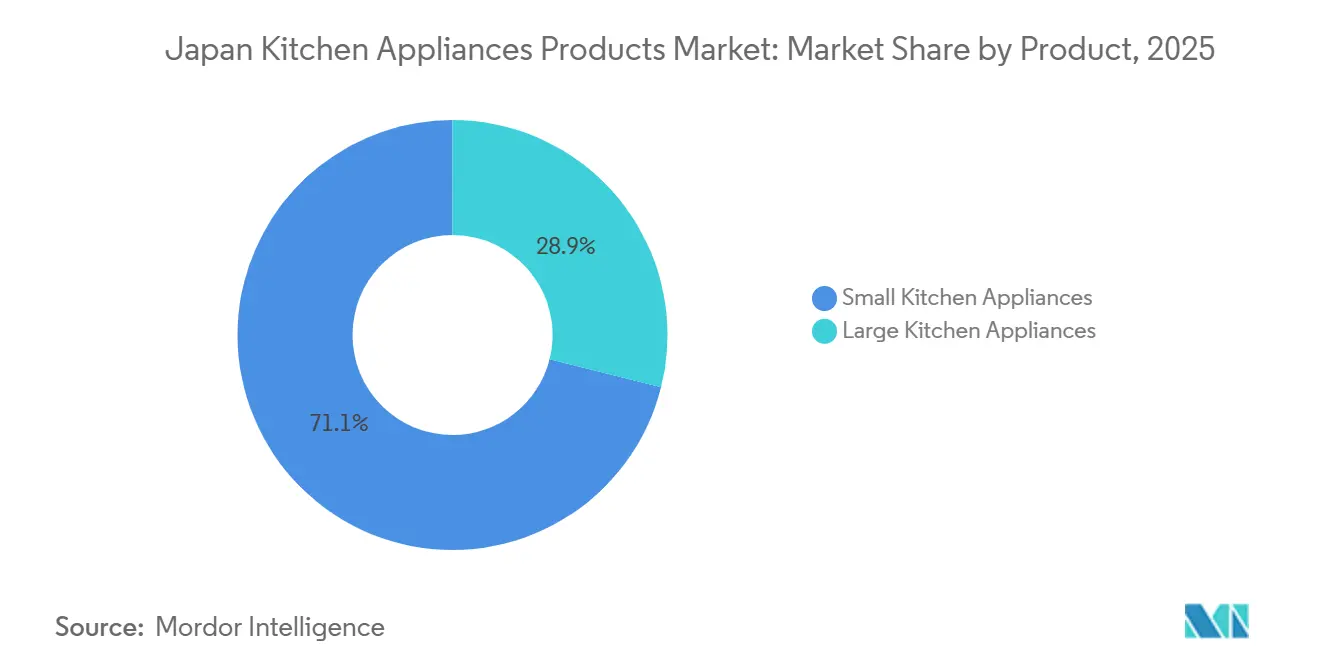

- Por producto, los electrodomésticos de cocina grandes lideraron con el 28,97% de la participación del mercado de electrodomésticos de cocina en Japón en 2025, mientras que se prevé que los electrodomésticos de cocina pequeños se expandan a una CAGR del 4,52% hasta 2031.

- Por usuario final, el segmento Residencial mantuvo el 87,25% de la participación del mercado de electrodomésticos de cocina en Japón en 2025, mientras que el Comercial registró una CAGR proyectada del 3,83% hasta 2031.

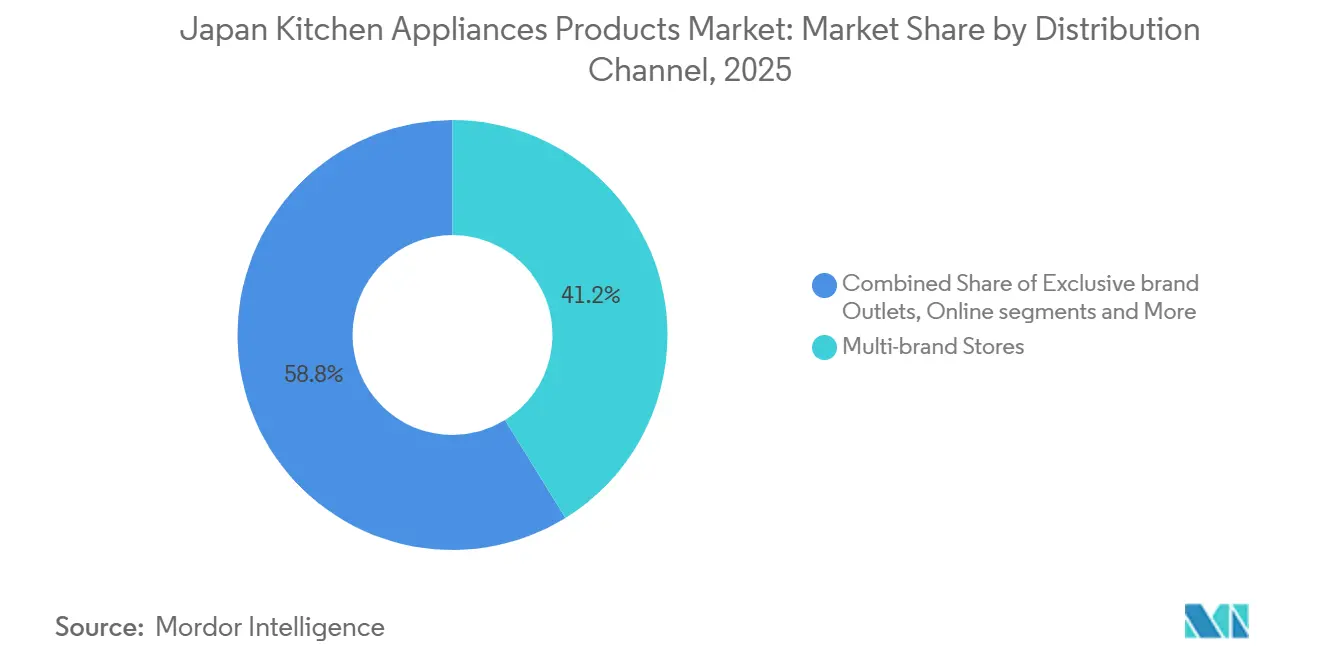

- Por canal de distribución, las Tiendas Multimarca representaron el 41,25% de la participación del mercado de electrodomésticos de cocina en Japón en 2025, y se proyecta que los Canales en Línea crezcan a una CAGR del 5,12% hasta 2031.

- Por geografía, Kanto capturó el 33,65% de la participación del mercado de electrodomésticos de cocina en Japón en 2025, y se proyecta que Kansai crezca a una CAGR del 4,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Electrodomésticos de Cocina en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La penetración del comercio electrónico acelera la adopción de electrodomésticos | +0.8% | Nacional, con mayor fuerza en los núcleos urbanos de Kanto y Kansai | Mediano plazo (2-4 años) |

| Las normas de eficiencia energética impulsan la demanda de reemplazo | +0.7% | Nacional; las reglas del programa Top Runner se aplican de manera uniforme | Largo plazo (≥ 4 años) |

| La premiumización y las actualizaciones inteligentes en hogares urbanos | +0.5% | Áreas metropolitanas de Kanto, Kansai y Chubu | Mediano plazo (2-4 años) |

| La micro-vivienda urbana impulsa dispositivos compactos multifunción | +0.4% | Tokio, Osaka, Nagoya | Corto plazo (≤ 2 años) |

| La electrificación de placas de cocción IH impulsada por las empresas de servicios públicos amplía la base direccionable | +0.3% | Nacional, con ganancias tempranas en Tokio, Osaka, Nagoya | Largo plazo (≥ 4 años) |

| Las mejoras en hostelería y viviendas de alquiler impulsan los conjuntos integrados | +0.3% | Kansai, con efecto secundario en Kanto y Chubu | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Penetración del Comercio Electrónico Acelera la Adopción de Electrodomésticos

El comercio electrónico ha alcanzado una masa crítica para los electrodomésticos en Japón, con los canales en línea representando el 42,88% de las ventas de electrodomésticos en 2024, en segundo lugar solo detrás de libros y medios dentro de las categorías minoristas. Los especialistas multimarca con base en tiendas físicas aún mantuvieron el 41,25% en 2025, pero se proyecta que los canales en línea los superen con una CAGR del 5,12% hasta 2031, ya que los compradores prefieren flujos integrados de descubrimiento, pago, entrega e instalación. Un enfoque combinado define el cambio de canal, dado que las principales cadenas coordinan la visibilidad del inventario y la recogida flexible para reducir la fricción para los compradores con poco tiempo y los adultos mayores. Japanet Takata ilustra este comportamiento al agregar el procesamiento de intercambios y la instalación de servicio completo para una base de 18,35 millones de usuarios, lo que mejora la conversión entre compradores que prefieren experiencias guiadas. Los fabricantes añaden vistas previas de realidad aumentada y demostraciones en vivo que cierran la brecha táctil que antes anclaba las visitas a las salas de exposición. La revisión de las normas de reciclaje de envases en 2025 también ha impulsado a los vendedores en línea a divulgar materiales y ofrecer opciones de embalaje ecológico, lo que alinea los objetivos de sostenibilidad con la conveniencia digital para el mercado de electrodomésticos de cocina en Japón[2]Ministerio de Economía, Comercio e Industria, "Actualizaciones de la Política de Envases y Reciclaje," METI, meti.go.jp .

Las Normas de Eficiencia Energética Impulsan la Demanda de Reemplazo

El Programa Top Runner rige los estándares de eficiencia en los principales electrodomésticos del hogar y exige que los modelos vendidos cumplan o superen los objetivos de promedio ponderado, lo que convierte el cumplimiento en un impulsor estructural de reemplazos y actualizaciones. El programa está vigente hasta 2030 y abarca refrigeradores, arroceras, hornos microondas y aparatos de cocina a gas, cubriendo así la mayor parte de la carga eléctrica del hogar. Los reembolsos para el consumidor en el marco de los planes nacionales y locales compensan una parte significativa del sobreprecio de los modelos conformes, lo que acorta los períodos de recuperación de la inversión y orienta las preferencias hacia diseños basados en inversores y de alta aislación. El 7.º Plan Estratégico de Energía de Japón tiene como objetivo reducciones profundas en las emisiones relacionadas con la energía y eleva el papel de las energías renovables para 2040, lo que eleva constantemente el nivel de rendimiento que los fabricantes de electrodomésticos deben alcanzar. Los aumentos en las facturas de servicios públicos a principios de 2026 agudizaron aún más el enfoque del consumidor en refrigeradores y placas de cocción IH de alta eficiencia, lo que ayuda a sostener los ciclos de actualización incluso cuando los volúmenes son estables. Esta alineación entre políticas y costos respalda un ritmo de reemplazo constante que sustenta el mercado de electrodomésticos de cocina en Japón hasta 2031.

La Premiumización y las Actualizaciones Inteligentes en Hogares Urbanos

Los productos conectados premium ahora anclan muchas actualizaciones urbanas, ya que los compradores buscan rendimiento, facilidad y compatibilidad con el ecosistema en cocinas más pequeñas. El horno multifunción 4 en 1 HomeCHEF Connect de Panasonic integra funciones de microondas, freidora de aire, convección y gratinado, y se sincroniza con la aplicación Panasonic Kitchen+ y Fresco para automatizar configuraciones, ofreciendo comodidad y versatilidad en un espacio compacto. El horno de alta velocidad Celerity 2026 de Sharp utiliza un calentador dorado y control por inversor para reducir los tiempos de cocción de comidas completas, lo que atrae a profesionales con poco tiempo dispuestos a pagar por la velocidad. La disciplina de precios por parte de los fabricantes y los acuerdos de devolución de inventario también reducen el riesgo de descuentos y respaldan precios minoristas estables, lo que contribuyó a la mejora del beneficio operativo de las marcas líderes durante 2022-2024. El refrigerador de gran capacidad de Hitachi con cámara integrada y enfriamiento de precisión en toda la estantería muestra cómo la conectividad extiende el valor más allá del hardware principal y hacia el contexto más amplio del hogar inteligente. A medida que el tamaño promedio del hogar ha disminuido, más compradores eligen modelos compactos de alta especificación y contratan planes de servicio o suministros, lo que profundiza el valor de vida útil en el mercado de electrodomésticos de cocina en Japón.

La tendencia de las micro-cocinas urbanas impulsa los dispositivos compactos multifunción

El tamaño promedio de los apartamentos en Tokio ha disminuido a 55 m², mientras que los hogares unipersonales ahora representan el 38,1% del total nacional[3]Oficina del Gabinete de Japón, "Encuesta de Opinión Pública sobre las Preocupaciones del Hogar," Oficina del Gabinete, cao.go.jp. La escasez de espacio impulsa la demanda de hornos combinados delgados, híbridos apilables de freidora de aire y tostadora, y planchas plegables introducidas por el líder en mobiliario del hogar Nitori. La olla automática de 6,7 kg de Panasonic integra funciones de salteado, guiso y horneado en un espacio de 4,2 litros, lo que señala cómo los avances de ingeniería condensan la versatilidad en factores de forma para encimeras. La compacidad ya no sacrifica el rendimiento; en cambio, los electrodomésticos compactos premium alcanzan mayores ratios de precio por volumen. La ola de diseños multifuncionales mantiene vibrante el mercado de electrodomésticos de cocina en Japón incluso cuando las superficies de los pisos se reducen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento demográfico y estancamiento en la formación de hogares | -0.6% | Nacional; agudo en prefecturas rurales fuera de Kanto/Kansai | Largo plazo (≥ 4 años) |

| Los elevados costos de electricidad frenan las actualizaciones discrecionales | -0.4% | Nacional, con mayor carga en Hokkaido y Tohoku (regiones de clima frío) | Mediano plazo (2-4 años) |

| La depreciación del yen eleva los costos de los componentes importados | -0.3% | Nacional; afecta a los importadores de marcas europeas y norteamericanas | Corto plazo (≤ 2 años) |

| Las cocinas con espacio limitado restringen la adopción de grandes electrodomésticos integrados | -0.2% | Núcleos metropolitanos de Tokio y Osaka (apartamentos con promedio de 55 m²) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento Demográfico y el Estancamiento en la Formación de Hogares

El perfil de envejecimiento de Japón reduce el grupo de compradores por primera vez y orienta el gasto hacia dispositivos más pequeños y sencillos que prolongan los ciclos de reemplazo. Los adultos mayores representan una alta proporción de los hogares, y muchos compradores prefieren el control por voz y los diseños ergonómicos que reducen el esfuerzo físico, lo que altera las combinaciones de productos y alarga los intervalos de renovación. El menor tamaño promedio del hogar también reduce la necesidad de refrigeradores de muy gran capacidad o cocinas de varios quemadores, un cambio que orienta la innovación hacia unidades compactas multifunción y factores de forma compatibles con la renovación. En este contexto, los fabricantes se centran más en los desencadenantes de reemplazo vinculados a los costos de energía y la conveniencia que en el crecimiento de unidades impulsado por la formación de nuevos hogares. La cautela financiera sigue siendo visible entre los adultos mayores, con evidencia de encuestas que señalan la inflación como una preocupación principal, lo que limita las actualizaciones a los segmentos premium a menos que el retorno de la inversión sea claro. El efecto neto es un perfil de demanda estable pero selectivo que favorece la eficiencia, las características fáciles de usar y las ofertas respaldadas por servicios dentro del mercado de electrodomésticos de cocina en Japón.

Los Elevados Costos de Electricidad Frenan las Actualizaciones Discrecionales

Nueve de cada diez empresas de servicios públicos regionales aumentaron las tarifas domésticas en febrero de 2026, y las facturas promedio de los hogares en Tokyo Electric Power Company aumentaron a JPY 7.497 (USD 51,3) para ese mes, lo que elevó la sensibilidad a los costos operativos de los electrodomésticos de alto consumo. Los precios al por mayor en el mercado spot se dispararon a JPY 13,37 por kWh (USD 0,09) el 21 de enero de 2026, ya que las fuertes nevadas redujeron la producción solar y las reservas de GNL se ajustaron, reforzando el impulso hacia modelos eficientes para mitigar las facturas. Los precios mayoristas de energía en el primer semestre de 2025 promediaron USD 76 por MWh, y los precios de futuros para 2026 apuntaban al alza, lo que implica un enfoque sostenido en los costos operativos para los hogares y las pequeñas empresas. Las previsiones hasta el ejercicio fiscal 2034 indican un modesto crecimiento de la demanda eléctrica, aunque la escasez de capacidad podría persistir y mantener la presión al alza sobre los precios, lo que modera la renovación discrecional de electrodomésticos donde el retorno de la inversión no es claro. Los salarios reales cayeron a finales de 2025 y la tasa de política monetaria aumentó al 0,75% en diciembre de 2025, lo que añade costos de financiación y en conjunto redujo el apetito por artículos de gran valor no esenciales. El alivio gubernamental en las facturas de energía sigue siendo temporal, y las eliminaciones programadas arriesgan nuevos aumentos que podrían retrasar el reemplazo de unidades heredadas en funcionamiento dentro del mercado de electrodomésticos de cocina en Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Unidades Compactas Multifunción Superan a los Grandes Electrodomésticos Independientes

Los Electrodomésticos de Cocina Grandes representaron el 28,97% de los ingresos en 2025, mientras que se proyecta que los Electrodomésticos de Cocina Pequeños registren una CAGR del 4,52% hasta 2031, ya que los dispositivos compactos y versátiles se alinean con las limitaciones de la vida urbana. Los refrigeradores, hornos, placas de cocción, campanas extractoras y lavavajillas dominan el segmento grande, y los reemplazos aumentan a medida que se endurecen las normas de eficiencia y los subsidios mejoran el retorno de la inversión para modelos de mayor especificación. Las placas de cocción continúan desplazándose hacia la cocción por inducción a medida que los compradores buscan seguridad, limpieza y compatibilidad con la electrificación vinculada a programas de respuesta a la demanda y planes de incentivos locales. Los segmentos más resilientes de la demanda de gran formato reflejan ciclos de renovación impulsados por el cumplimiento normativo y el efecto secundario comercial vinculado a las mejoras en turismo y hostelería, lo que sostiene la adquisición incluso cuando los volúmenes domésticos se mantienen estables. Las introducciones compactas y de profundidad reducida satisfacen las necesidades de renovación en edificios más antiguos, mientras que el funcionamiento silencioso y la mejor aislación amplían el atractivo entre los adultos mayores y las familias pequeñas.

El grupo de pequeños electrodomésticos sigue siendo el punto brillante del mercado de electrodomésticos de cocina en Japón, ya que los hogares unipersonales y la micro-vivienda agudizan las preferencias por dispositivos de encimera multifunción. El HomeCHEF Connect 4 en 1 de Panasonic demuestra el valor de combinar microondas, convección, freidora de aire y gratinado en una unidad conectada que se adapta a los patrones de uso modernos[4]Panasonic Corporation, "Página del Producto HomeCHEF Connect," Panasonic, panasonic.com . Las marcas orientadas al diseño mantienen la disposición a pagar precios premium donde la compacidad no implica compromiso, como se observa en las parrillas de temperatura estable de Balmuda que también funcionan como piezas decorativas. Las ollas eléctricas y las arroceras conservan su relevancia cultural, con los modelos líderes añadiendo superficies libres de PFAS y controles más inteligentes para satisfacer las expectativas de bienestar y sostenibilidad. La innovación minorista en puntos de precio de valor, incluidos los electrodomésticos plegables o guardables, continúa atrayendo a los inquilinos urbanos que carecen de espacio para equipos de tamaño completo pero aún buscan variedad en la cocina en casa.

Por Usuario Final: El Segmento Residencial Domina, el Comercial se Acelera por la Expo y el Turismo

Las instalaciones residenciales mantuvieron el 87,25% de los ingresos en 2025, respaldadas por los arraigados patrones de cocina en casa y por las características de los productos que satisfacen las necesidades de envejecimiento en el hogar, como el control por voz y los diseños ergonómicos. Los hogares encabezados por adultos mayores tienen una alta presencia, lo que mantiene un fuerte enfoque en la usabilidad, mientras que los compradores urbanos de doble ingreso impulsan la demanda hacia conjuntos de refrigeración y cocina conectados y premium. La extensión del Programa Top Runner y la disponibilidad de reembolsos comprimen los períodos de recuperación de la inversión para las unidades de alta eficiencia y sostienen el ritmo de los reemplazos a medida que suben los costos de los servicios públicos. Los promotores de viviendas de alquiler también están incorporando electrodomésticos integrados eficientes para alcanzar los estándares energéticos y los objetivos de diferenciación en el mercado, lo que garantiza una base estable de demanda B2B residencial más allá de los canales minoristas. En conjunto, estas corrientes respaldan un crecimiento estable a moderado en el mercado de electrodomésticos de cocina en Japón, incluso cuando la formación de hogares se desacelera.

La demanda comercial, aunque representa una porción menor de la base, se proyecta que avance a una CAGR del 3,83% hasta 2031 a medida que el turismo se recupera y las mejoras impulsadas por eventos elevan los hoteles, restaurantes y cocinas institucionales. El mantenimiento predictivo o los diagnósticos habilitados por IoT acortan el tiempo de inactividad de los lavavajillas y las líneas de cocción en operaciones concurridas, un factor importante durante los picos de ocupación o los repuntes estacionales. El cumplimiento de los marcos de seguridad alimentaria HACCP y de gestión energética renueva las flotas más antiguas que ya no cumplen con los umbrales de higiene y eficiencia, lo que canaliza el capital hacia equipos modernos y eficientes. Los proyectos piloto con visión de futuro que exploran la cocción basada en hidrógeno muestran la voluntad de probar futuros vectores energéticos, aunque la adopción a corto plazo sigue limitada a soluciones electrificadas que cumplen con los estándares actuales. Estos elementos añaden un pilar no residencial duradero al mercado de electrodomésticos de cocina en Japón a medida que la hostelería y los servicios de alimentación persiguen la productividad y el control energético.

Por Canal de Distribución: Las Ganancias en Línea Superan a los Incumbentes de Tiendas Físicas

Las Tiendas Multimarca representaron el 41,25% de las ventas en 2025, pero se proyecta que los Canales en Línea crezcan a una CAGR del 5,12% hasta 2031, ya que los consumidores prefieren recorridos digitales de servicio completo que incluyen intercambio, entrega e instalación. Las plataformas especializadas con grandes comunidades de usuarios fortalecen el marketing de rendimiento y la vinculación de servicios durante toda la vida útil, lo que a su vez mejora la economía de los pequeños electrodomésticos conectados que se benefician del compromiso digital. Los puntos de venta de marca gestionados por los fabricantes conservan un papel para los compradores que buscan orientación en todo un ecosistema, mientras que los canales de grandes almacenes y centros del hogar se concentran más en los mercados regionales donde el cumplimiento de pedidos en línea está menos optimizado. El mercado de electrodomésticos de cocina en Japón se está moviendo, por tanto, hacia un equilibrio híbrido en el que las tiendas físicas y los canales en línea se refuerzan mutuamente en diferentes etapas del recorrido del cliente.

La adquisición directa B2B del fabricante sigue siendo importante en los proyectos de construcción para alquiler y hostelería, que valoran las especificaciones estandarizadas, los precios por volumen y la instalación simplificada. La seguridad de los componentes se ha convertido en una palanca competitiva en este canal, como se observa en los movimientos de integración vertical para estabilizar los insumos de calentadores de agua y conjuntos integrados. Las directrices revisadas de envases y reciclaje que entraron en vigor en 2025 también influyen en las operaciones minoristas y de cumplimiento de pedidos, con nuevos requisitos de divulgación que dan forma a las opciones de embalaje y a las prácticas de logística inversa. A medida que la visualización digital de productos madura, la educación del cliente se está desplazando hacia activos inmersivos, lo que mejora aún más la conversión de las líneas compactas y de renovación adecuadas para apartamentos y hogares más pequeños. Esta combinación de canales minoristas y directos asegura un amplio alcance para el mercado de electrodomésticos de cocina en Japón y mantiene la competencia de precios bajo control mediante la diferenciación de servicios.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del reporte

Análisis Geográfico

Kanto comandó el 33,65% de las ventas en 2025, anclado por la densidad de Tokio y los mayores ingresos de los hogares que respaldan las actualizaciones premium y el cumplimiento omnicanal a escala. Las limitaciones de espacio, como un tamaño promedio de apartamento de 55 metros cuadrados, impulsan la adopción de refrigeradores compactos de profundidad reducida y hornos multifunción que aseguran la utilidad sin grandes superficies. Los centros minoristas especializados fortalecen el descubrimiento y la vinculación de servicios, mientras que las características conectadas y los reembolsos por eficiencia mantienen estable la demanda de reemplazo de refrigeradores y placas de cocción IH. La base madura de la región significa que el crecimiento es moderado, pero las ganancias absolutas siguen siendo grandes dada la escala inicial del mercado de electrodomésticos de cocina en Japón en Kanto.

Se proyecta que Kansai lidere el crecimiento regional con una CAGR del 4,05% hasta 2031 en ciclos de renovación vinculados a mejoras en turismo y hostelería, que elevan tanto el equipamiento comercial como los electrodomésticos residenciales integrados premium. Las reformas cerca de los recintos de eventos amplían la instalación de lavavajillas eficientes, hornos combinados y cocinas de inducción, y este impulso se extiende a los proyectos residenciales a medida que los contratistas estandarizan las especificaciones para los desarrollos de unidades múltiples. La localización de productos y la inversión en marcas también contribuyen, con los competidores globales ganando cuota a través de campañas específicas y SKU adaptados a las preferencias locales. Esta actividad se combina con la creciente demanda de unidades compactas compatibles con la renovación a medida que los inquilinos más jóvenes se concentran en las ciudades y prefieren los electrodomésticos multifunción. Como resultado, el mercado de electrodomésticos de cocina en Japón en Kansai combina el gasto de capital impulsado por la hostelería con las constantes mejoras residenciales en un perfil de crecimiento sostenido.

Más allá de las dos regiones más grandes, el resto de Japón muestra un crecimiento más lento debido a la demografía más envejecida, las menores tasas de formación de nuevos hogares y la mayor sensibilidad a los costos de energía en climas más fríos. Los hogares en Hokkaido y Tohoku enfrentan mayores cargas energéticas en invierno, lo que amplificó el impacto de los aumentos tarifarios de principios de 2026 y reforzó el argumento a favor de los electrodomésticos de alta eficiencia. Los mercados rurales dependen más de los centros del hogar y las cooperativas para la distribución, lo que da forma al surtido y a los puntos de precio en favor de modelos duraderos y eficientes que minimizan los costos operativos a largo plazo. Las normas uniformes de envases y reciclaje se aplican a nivel nacional, y la logística centralizada del comercio electrónico ayuda a estandarizar el cumplimiento incluso donde las redes de tiendas son escasas. Las zonas orientadas al turismo, como las áreas de resort, aún generan bolsas de demanda de equipamiento comercial, lo que equilibra los ciclos de reemplazo más lentos en las comunidades envejecidas. En conjunto, estas diferencias subrayan un mercado de electrodomésticos de cocina en Japón de dos velocidades en el que las regiones urbanas sostienen la premiumización mientras que los mercados regionales se centran en la eficiencia y la fiabilidad.

Panorama Competitivo

El mercado de electrodomésticos de cocina en Japón está moderadamente concentrado, con los cinco principales incumbentes domésticos manteniendo algo más de la mitad de la participación combinada, mientras que muchas marcas de nicho y participantes extranjeros añaden presión competitiva. AQUA de Haier alcanzó una participación significativa en congeladores por volumen en el primer semestre de 2025, lo que demuestra que las estrategias enfocadas en categorías pueden abrirse paso incluso en segmentos maduros. Los incumbentes enfatizan la amplitud del ecosistema, la producción eficiente y la disciplina de precios para proteger la rentabilidad, mientras que los competidores orientados al diseño y los especialistas en compactos exploran nichos premium y ciclos de innovación más rápidos. Los movimientos en seguridad de componentes y acuerdos de canal tienen como objetivo estabilizar el suministro y la ejecución minorista, lo que reduce el riesgo de descuentos y suaviza las ventas a lo largo de los ciclos. La inversión en capacidad en América del Norte y Europa vinculada a bombas de calor y compresores también fortalece los efectos secundarios de tecnología entre categorías que influyen en plataformas de cocina como las placas de cocción IH y la refrigeración por inversor.

Las estrategias de producto ahora se centran en la compacidad, la conectividad y los acabados premium que se adaptan a las cocinas urbanas. El HomeCHEF Connect de Panasonic integra el control por aplicación y la automatización de recetas, lo que aumenta el valor de vida útil a través del contenido y la vinculación de servicios dentro del mercado de productos de electrodomésticos de cocina en Japón. El refrigerador de gran capacidad con cámara integrada de Hitachi apunta a la expansión de los roles de la visión y la detección en la gestión cotidiana de alimentos. Los avances en materiales, como los módulos de potencia Full-SiC e Hybrid-SiC de Mitsubishi Electric para electrodomésticos, prometen menores pérdidas y factores de forma más delgados que benefician los diseños de encimera y la refrigeración. El cumplimiento de los estándares de eficiencia y cero energía en evolución aumenta los costos de certificación, lo que favorece a los actores más grandes que amortizan estos gastos en múltiples familias de productos. El ritmo de lanzamiento sigue siendo intenso a medida que los fabricantes abordan las necesidades de renovación con formatos de 24 pulgadas, funcionamiento silencioso y opciones de instalación flexibles.

La reorientación de la cartera y las fusiones y adquisiciones continúan redefiniendo las posiciones competitivas. En agosto de 2025, Bosch adquirió el 100% de la empresa conjunta de aire acondicionado Johnson Controls-Hitachi por aproximadamente USD 8 mil millones, y Hitachi recibió JPY 211 mil millones (USD 1,46 mil millones) por su participación del 40%, lo que liberó capital para reenfocarse en electrodomésticos conectados e IoT industrial. Panasonic amplió la capacidad europea de bombas de calor de agua a aire y se asoció con tado°, lo que respalda estrategias de integración de servicios energéticos que pueden extenderse a las cocinas conectadas con el tiempo. Toshiba Lifestyle celebró su 95.º aniversario y abrió un Centro de Diseño en Tokio para anclar la innovación centrada en el usuario cerca de los mercados principales. La integración vertical y las adquisiciones de proveedores, incluidas las de bombas y otros componentes críticos, ayudan a reducir la volatilidad y garantizar la calidad para los conjuntos integrados tanto en proyectos residenciales como comerciales. En conjunto, estos pasos reflejan un impulso constante hacia el rendimiento orientado a la eficiencia, las experiencias conectadas y el cumplimiento fiable dentro del mercado de electrodomésticos de cocina en Japón.

Líderes del Sector de Electrodomésticos de Cocina en Japón

Panasonic Corporation

Sharp Corporation

Hitachi Global Life Solutions, Inc.

Toshiba Lifestyle Products & Services Corporation

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Sharp presentó más de veinte nuevos productos en KBIS 2026, incluido el horno de alta velocidad Celerity, un refrigerador de puerta francesa de profundidad reducida de 24 pulgadas, un horno de pared de 24 pulgadas, la serie Microwave Drawer Deco, un microondas de encimera 3 en 1 y lavavajillas silenciosos, dirigidos a instalaciones compatibles con la renovación en apartamentos con espacio limitado.

- Febrero de 2026: Rinnai presentó cinco nuevas soluciones de calentamiento de agua en IBS 2026, incluido el kit complementario de bomba de calor RHPC, el tanque eléctrico comercial de la serie RECT, el SENSEI RX Gas Tankless, la bomba de calor eléctrica REHP y la caldera de gas condensante I-SERIES Plus.

- Diciembre de 2025: Toshiba Lifestyle celebró su 95.º aniversario y destacó la apertura de su Centro de Diseño en Tokio, reafirmando su compromiso con la innovación centrada en el usuario en Asia-Pacífico.

- Noviembre de 2025: Noritz resolvió adquirir Ogihara Mfg. Co. Ltd, un fabricante de bombas en miniatura, como filial de propiedad total para asegurar el suministro de componentes y mejorar el control de calidad de los sistemas de calentamiento de agua.

Alcance del Reporte del Mercado de Electrodomésticos de Cocina en Japón

El mercado de electrodomésticos de cocina en Japón incluye tanto los grandes electrodomésticos integrados o independientes utilizados para la cocción principal y el almacenamiento de alimentos, como los pequeños electrodomésticos de encimera utilizados para la preparación y la cocción de conveniencia. Se proporciona un análisis de antecedentes completo del mercado, que incluye el análisis del tamaño y pronóstico del mercado, las participaciones de mercado, las tendencias del sector, los impulsores de crecimiento y los fabricantes.

El Mercado de Electrodomésticos de Cocina en Japón está segmentado por Producto, Usuario Final, Canal de Distribución y Geografía. Por producto, el mercado se divide en Electrodomésticos de Cocina Grandes y Electrodomésticos de Cocina Pequeños. Por usuario final, el mercado se categoriza en segmentos Residencial y Comercial. Por canal de distribución, el mercado se segmenta en canales B2C/Minorista y B2B. El segmento B2C/Minorista se divide a su vez en tiendas multimarca, puntos de venta de marca exclusiva y canales en línea. Geográficamente, el análisis del mercado cubre Kanto, Kansai, Chubu y el Resto de Japón. El reporte proporciona el tamaño del mercado y los pronósticos para el mercado de electrodomésticos de cocina en Japón en valor (USD) en todos los segmentos anteriores.

| Electrodomésticos de Cocina Grandes | Refrigeradores y Congeladores |

| Lavavajillas | |

| Campanas Extractoras | |

| Placas de Cocción | |

| Hornos | |

| Otros Electrodomésticos de Cocina Grandes | |

| Electrodomésticos de Cocina Pequeños | Procesadores de Alimentos |

| Licuadoras y Exprimidores | |

| Parrillas y Asadores | |

| Freidoras de Aire | |

| Cafeteras | |

| Ollas Eléctricas | |

| Tostadoras | |

| Hervidores Eléctricos | |

| Hornos de Encimera | |

| Otros Electrodomésticos de Cocina Pequeños (panificadoras, gofreadoras, cocedoras de huevos, etc.) |

| Residencial |

| Comercial |

| B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B (directamente de los fabricantes) |

| Kanto |

| Kansai |

| Chubu |

| Resto de Japón |

| Por Producto | Electrodomésticos de Cocina Grandes | Refrigeradores y Congeladores |

| Lavavajillas | ||

| Campanas Extractoras | ||

| Placas de Cocción | ||

| Hornos | ||

| Otros Electrodomésticos de Cocina Grandes | ||

| Electrodomésticos de Cocina Pequeños | Procesadores de Alimentos | |

| Licuadoras y Exprimidores | ||

| Parrillas y Asadores | ||

| Freidoras de Aire | ||

| Cafeteras | ||

| Ollas Eléctricas | ||

| Tostadoras | ||

| Hervidores Eléctricos | ||

| Hornos de Encimera | ||

| Otros Electrodomésticos de Cocina Pequeños (panificadoras, gofreadoras, cocedoras de huevos, etc.) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B (directamente de los fabricantes) | ||

| Por Geografía | Kanto | |

| Kansai | ||

| Chubu | ||

| Resto de Japón | ||

Preguntas Clave Respondidas en el Reporte

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de electrodomésticos de cocina en Japón?

El tamaño del mercado de productos de electrodomésticos de cocina en Japón es de USD 10,43 mil millones en 2025, se espera que sea de USD 10,69 mil millones en 2026 y se proyecta que alcance USD 12,32 mil millones en 2031 a una CAGR del 2,88%.

¿Qué categorías de productos lideran y crecen más rápido en Japón?

Los Electrodomésticos de Cocina Grandes lideraron en 2025 con una participación de ingresos del 28,97%, mientras que los Electrodomésticos de Cocina Pequeños son los de mayor crecimiento, proyectados a una CAGR del 4,52% hasta 2031.

¿Cuáles son los principales impulsores que respaldan las actualizaciones y los reemplazos?

Las normas de eficiencia más estrictas bajo el Programa Top Runner y los planes de reembolso que compensan los precios premium están impulsando los reemplazos de refrigeradores, placas de cocción y otros electrodomésticos.

¿Qué regiones son más importantes para el crecimiento?

Kanto mantuvo el 33,65% de las ventas de 2025, mientras que se proyecta que Kansai sea la región de mayor crecimiento con una CAGR del 4,05% hasta 2031.

¿Quiénes son los principales competidores en Japón y qué tan concentrado está el espacio?

Los cinco principales actores domésticos mantienen algo más de la mitad de la participación combinada, mientras que competidores como AQUA de Haier han ganado terreno, incluida una participación significativa en congeladores por volumen en el primer semestre de 2025.

Última actualización de la página el: