Tamaño y participación del mercado de petróleo y gas de Indonesia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

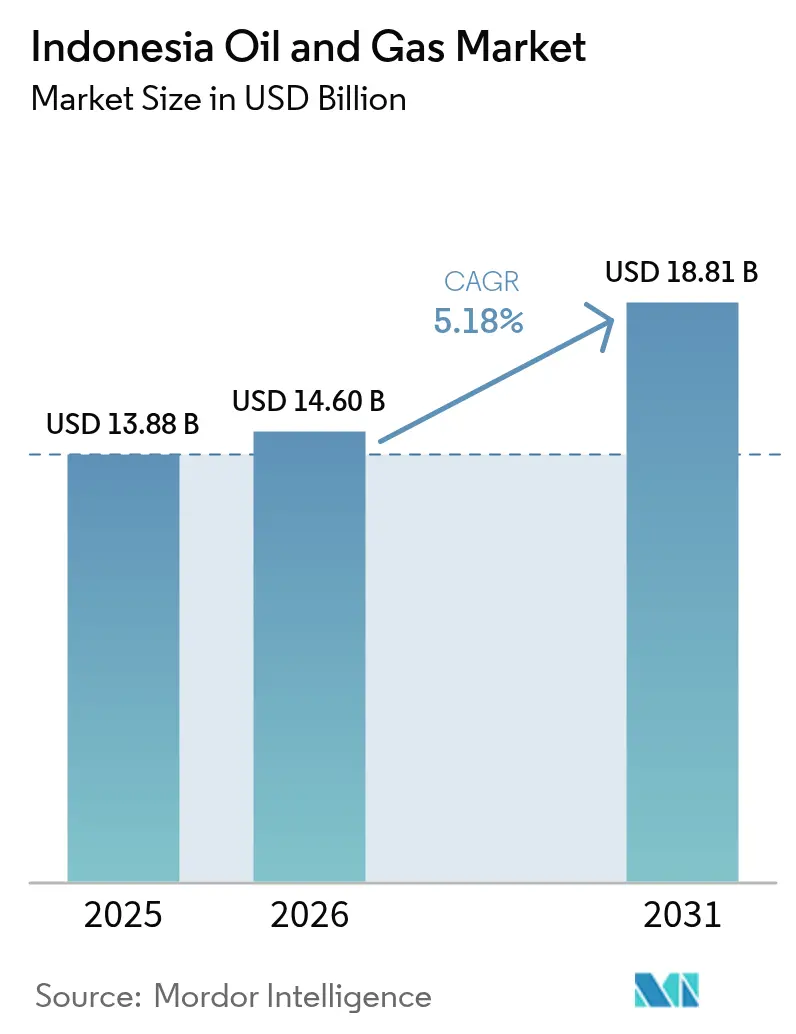

| Tamaño del mercado en el año base (2025) | 13.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Indonesia por Mordor Intelligence

Se espera que el tamaño del mercado de petróleo y gas de Indonesia crezca de USD 13.880 millones en 2025 a USD 14.600 millones en 2026 y se prevé que alcance USD 18.810 millones en 2031 a una CAGR del 5,18% durante 2026-2031.

Esta trayectoria destaca cómo el mercado de petróleo y gas indonesio está transitando desde cuencas terrestres de larga madurez hacia el crecimiento marino, la integración de captura de carbono y la transformación digital. La creciente demanda interna, los términos favorables de contratos de participación en la producción y los descubrimientos en aguas profundas están ampliando los flujos de capital hacia la exploración, al tiempo que sostienen los ingresos de servicios provenientes de las actividades de mantenimiento y parada técnica que mantienen en funcionamiento la infraestructura envejecida. La intensidad competitiva está determinada por la participación del 60% de Pertamina en la producción nacional, el regreso de las compañías petroleras internacionales que aprovechan técnicas avanzadas de recuperación, y la creciente inversión en centros de CCUS, que extienden la vida útil de los yacimientos y reducen las emisiones del ciclo de vida. Los yacimientos marinos en el Mar de Natuna, Abadi Masela y el Delta del Mahakam están redefiniendo la economía de los proyectos, con unidades flotantes de producción, almacenamiento y descarga (FPSO) y conexiones submarinas que acortan significativamente el tiempo hasta el primer gas. Mientras tanto, las soluciones de GNL a pequeña escala están ampliando el alcance del mercado hacia islas remotas y enclaves mineros.

Conclusiones clave del informe

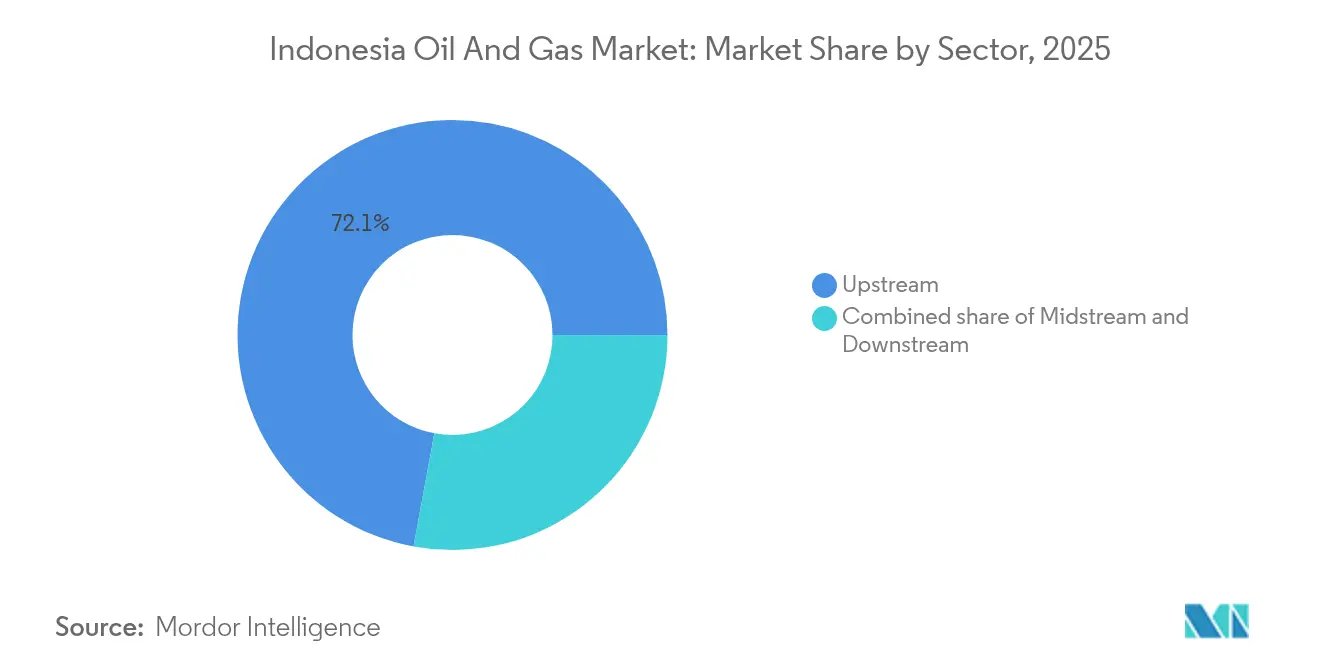

- Por sector, las actividades de aguas arriba representaron una participación del 72,10% en el mercado de petróleo y gas de Indonesia en 2025, mientras que se proyecta que los segmentos intermedios y de aguas abajo crecerán a CAGRs del 4,75% y 4,22%, respectivamente, hasta 2031.

- Por ubicación, los desarrollos marinos avanzan a una CAGR del 5,92% hasta 2031, superando al segmento terrestre maduro que aún representó el 58,10% del tamaño del mercado de petróleo y gas indonesio en 2025.

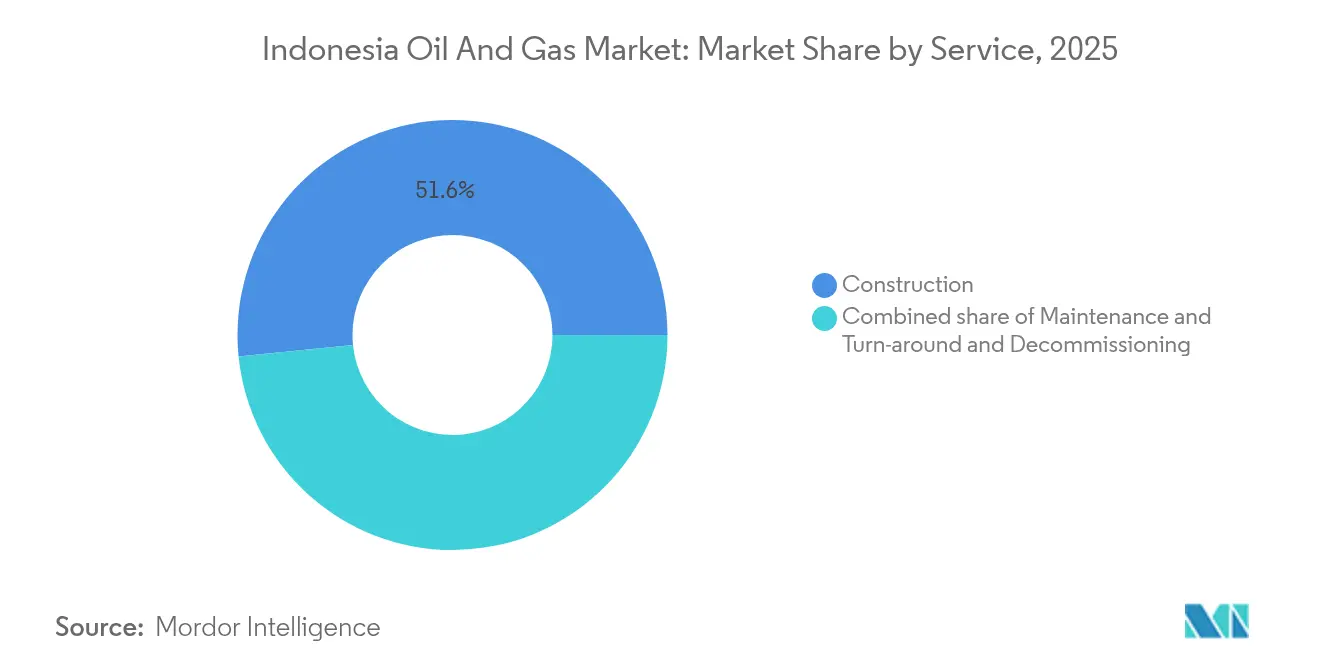

- Por servicio, se prevé que las ofertas de mantenimiento y parada técnica se expandan a una CAGR del 6,05%, aunque los servicios de construcción retuvieron una participación del 51,60% del tamaño del mercado de petróleo y gas indonesio en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas de Indonesia

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda interna sólida de la creciente clase media | +0.8% | Nacional, con concentración en los centros urbanos de Java, Sumatra y Kalimantan | Mediano plazo (2-4 años) |

| Impulso gubernamental para 1 millón de b/d de crudo y 12 Bcf/d de gas para 2030 | +1.1% | Nacional, con enfoque en las cuencas de Natuna, Mahakam y Java Oriental | Largo plazo (≥ 4 años) |

| Arbitraje de exportación de GNL hacia el noreste de Asia | +1.0% | Regiones costeras, particularmente las instalaciones de Bontang, Tangguh y la proyectada Jawa-1 | Mediano plazo (2-4 años) |

| Incentivos de división bruta del PSC que atraen a compañías petroleras internacionales | +0.7% | Nacional, con ganancias tempranas en cuencas frontera y bloques de aguas profundas | Corto plazo (≤ 2 años) |

| Centros de captura de carbono que impulsan la economía de yacimientos maduros | +0.4% | Cuencas maduras en el sur de Sumatra, Java Central y Kalimantan Oriental | Largo plazo (≥ 4 años) |

| Campos petroleros digitales habilitados con inteligencia artificial que reducen el costo de extracción | +0.5% | Nacional, con implementaciones piloto en operaciones de Pertamina y compañías petroleras internacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda interna sólida de la creciente clase media

La creciente clase media de Indonesia está impulsando el consumo de gasolina, diésel y petroquímicos, con una demanda diaria de crudo proyectada para alcanzar 1,8 millones de barriles en 2030, frente a aproximadamente 1,6 millones de barriles en 2025.[1]Ministerio de Energía y Recursos Minerales, "Energy Outlook 2025-2035", esdm.go.id La tasa de urbanización de Java, superior al 60%, intensifica el uso de combustibles para el transporte, a pesar de las iniciativas de eficiencia, mientras que el aumento de los ingresos personales sustenta una mayor demanda de plásticos y embalajes. Se espera que la demanda de gas natural alcance 12 Bcf/d en 2030, ya que las plantas de ciclo combinado complementan la intermitencia de las energías renovables y satisfacen las necesidades de las calderas industriales. Las reformas a los subsidios de combustible redirigen los ahorros hacia carreteras, puertos y proyectos de transporte masivo, lo que estimula aún más las necesidades energéticas, reforzando la atracción a largo plazo de los hidrocarburos domésticos.

Impulso gubernamental para 1 millón de b/d de crudo y 12 Bcf/d de gas para 2030

SKK Migas tiene como objetivo 1 millón de barriles por día (b/d) de petróleo y 12 mil millones de pies cúbicos por día (Bcf/d) de gas para reducir la dependencia de las importaciones, que ya cubre el 60% de la demanda de productos refinados. Los aceleradores prioritarios incluyen 127 bloques programados para aprobación acelerada, incentivos fiscales para la recuperación mejorada y vigilancia digital de yacimientos que incrementa la producción de reservorios marginales. Proyectos como el GNL Abadi y la expansión de Tangguh sustentan la capacidad de entrega de gas, mientras que las iniciativas de inyección de vapor e inundación química de recuperación mejorada de petróleo (EOR) en Minas y Duri frenan el declive de la producción base. La vía regulatoria contempla PSC de división bruta que agilizan las auditorías y garantizan un flujo de caja anticipado, atrayendo a Chevron, Harbour Energy y Medco hacia bloques en cuencas frontera.

Arbitraje de exportación de GNL hacia el noreste de Asia

La capacidad operativa de GNL de Indonesia de 34 millones de toneladas por año (MTPA) proveniente de Bontang y Tangguh abastece tradicionalmente a Japón, Corea del Sur y China, donde las primas del mercado spot pueden superar en USD 2-3/MMBtu a los precios internos. Si bien el GNL Abadi inyectará otros 9,5 MTPA, los responsables de políticas advierten que el creciente consumo interno podría hacer que Indonesia pase de ser un exportador neto a importador hacia el final de esta década. El programa de USD 1.500 millones de Pertamina para unidades modulares de regasificación permite el desplazamiento del diésel en las islas exteriores, ampliando la penetración del gas local y amortiguando parcialmente la erosión de las exportaciones. Los productores navegan así en un mercado dual, capturando el arbitraje cuando está disponible, mientras priorizan contratos indonesios a largo plazo que cubren el riesgo regulatorio.

Incentivos de división bruta del PSC que atraen a compañías petroleras internacionales

Introducidos en 2017, los PSC de división bruta otorgan a los contratistas un porcentaje de producción fijo por adelantado, eliminando así la necesidad de exhaustivas auditorías de recuperación de costos.[2]Upstream Online, "Gross-Split PSCs Lure IOCs Back", upstreamonline.com Las enmiendas posteriores mejoran las divisiones para proyectos en aguas profundas, con alto contenido de CO₂ o integrados con CCUS, resultando en tasas internas de retorno (TIR) después de impuestos hasta 4 puntos porcentuales superiores a las de los contratos heredados. La mayor visibilidad del flujo de caja ha atraído a TotalEnergies de vuelta a la perforación de relleno en Mahakam y ha incentivado a Shell a reingresar al Bloque Corredor tras los contratiempos de su desinversión. Los beneficios para los pioneros incluyen la elegibilidad para créditos de carbono por secuestro verificado asociado a activos en producción, lo que incrementa el valor presente neto (VPN) combinado del proyecto.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Desarrollo de energías renovables y adopción de vehículos eléctricos | -0.4% | Nacional, con impacto acelerado en Java y centros urbanos | Mediano plazo (2-4 años) |

| Declive de la producción en cuencas envejecidas | -0.7% | Regiones productoras heredadas: sur de Sumatra, Java Central, Kalimantan Oriental | Corto plazo (≤ 2 años) |

| Disputas sobre derechos de tierras y comunidades indígenas | -0.3% | Papua, Kalimantan y regiones remotas de Sumatra | Largo plazo (≥ 4 años) |

| Restricciones de financiamiento vinculadas a criterios ambientales, sociales y de gobernanza (ESG) | -0.4% | Global, con efectos secundarios en los proyectos de aguas arriba indonesios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo de energías renovables y adopción de vehículos eléctricos

Indonesia aspira a una penetración del 23% de energías renovables para 2025 y a emisiones netas cero para 2060, ambiciones que redirigen el capital de los proyectos de combustibles fósiles hacia unidades solares, eólicas y geotérmicas con un total de 10 GW en construcción. Los incentivos fiscales para plantas de ensamblaje de vehículos eléctricos atraen a fabricantes de equipos originales (OEM) globales hacia Java Occidental, en línea con el objetivo nacional de 2 millones de vehículos eléctricos de batería en circulación para 2030. Si bien el gas aún equilibra la intermitencia, la demanda de gasolina a largo plazo enfrenta una reducción a medida que las redes de carga se densifican a lo largo de los corredores de autopistas de peaje. Sin embargo, las brechas de infraestructura y la sensibilidad al precio moderan el desplazamiento a corto plazo, permitiendo que el mercado de petróleo y gas de Indonesia retenga los segmentos básicos de transporte e industria.

Declive de la producción en cuencas envejecidas

La producción cae entre un 5 y un 8% anualmente en Minas, Duri y Mahakam, a pesar de la implementación de ciclos de inundación de agua y vapor, y los costos unitarios de extracción aumentan entre un 15 y un 20% por año.[3]Pertamina, "Enhanced Recovery at Minas and Duri", pertamina.com El Delta del Mahakam, otrora el mayor centro de gas de Indonesia, ahora produce 600 MMcf/d, frente a picos superiores a 1 Bcf/d. El diagnóstico de pozos impulsado por inteligencia artificial redujo el tiempo de optimización en un 66% en Attaka, aunque el declive de la producción base sigue erosionando los volúmenes nacionales más rápido de lo que los nuevos proyectos pueden compensar. Sostener 1 millón de barriles por día (mb/d) depende, por tanto, de la perforación continua de relleno, los proyectos piloto de recuperación mejorada y la aceleración de las conexiones desde yacimientos satélite.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: El dominio del segmento de aguas arriba impulsa el crecimiento del mercado

El tamaño del mercado de petróleo y gas de Indonesia para el segmento de aguas arriba fue de USD 10.010 millones en 2025, representando el 72,10% de los ingresos totales y se proyecta que crezca a una CAGR del 5,55% hasta 2031. Los principales compromisos de capital incluyen el Tangguh UCC de BP por USD 7.000 millones y el proyecto de GNL Abadi de Inpex por USD 20.000 millones, lo que señala una confianza corporativa duradera en los proyectos de gas de ciclo largo. Las reformas en los contratos de participación en la producción, la obtención digital de imágenes del subsuelo y la robótica de reservorios mejoran las tasas de recuperación de pozos heredados, reforzando el flujo de caja del segmento de aguas arriba incluso a medida que las cuencas maduran.

Los PSC de división bruta aumentan la transparencia, con la certeza en costos que impulsa el regreso de Chevron al Bloque Rapak y la campaña de perforación de relleno de Harbour Energy en Tuna. Los sistemas digitales de integridad de activos desplegados por Pertamina y FPT Software redujeron las paradas no planificadas en un 15%, demostrando la ventaja operativa que proporciona la integración de inteligencia artificial. Las expansiones del segmento intermedio -nuevos gasoductos que conectan Sulawesi Central con Java- protegen la economía de evacuación, mientras que la integración petroquímica de aguas abajo en la refinería de Tuban monetiza los crudos más pesados en olefinas de alto margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por ubicación: El crecimiento marino supera la madurez terrestre

Las operaciones terrestres aún representaron el 58,10% de la participación de mercado de petróleo y gas de Indonesia en 2025; sin embargo, las CAGRs marinas del 5,92% subrayan dónde se espera que surjan los barriles incrementales. Los pozos en aguas profundas en el Mar de Natuna alcanzan tasas de flujo inicial superiores a 10.000 b/d, respaldados por unidades FPSO que evitan costosas plataformas fijas. El diseño submarino a costa de la unidad flotante de licuefacción y almacenamiento de gas natural (FLNG) de Abadi reduce la huella en superficie, cumpliendo con las estrictas directivas de ordenación marítima y reduciendo el tiempo del proyecto.

Los productores terrestres enfrentan mayores costos de extracción y permisos comunitarios, lo que lleva a Pertamina a intensificar las operaciones de inyección de vapor en Duri y a pilotar inundaciones de polímeros en Rokan. En contraste, los contratistas marinos despliegan telemetría de tubería de perforación cableada para optimizar la perforación direccional, reduciendo así el número de días en el pozo. La gestión ambiental sigue siendo estricta, con monitoreo de mamíferos marinos y mandatos de descarga cero previos a las aprobaciones de SKK Migas para cualquier conexión submarina.

Por servicio: La complejidad del mantenimiento impulsa el crecimiento de los servicios

La construcción retuvo el 51,60% de la participación de mercado de petróleo y gas de Indonesia en 2025, ya que la construcción de gasoductos, tanques de GNL y plantas de energía de ciclo combinado a gas requirieron extensas obras civiles pesadas. Sin embargo, se prevé que los servicios de mantenimiento y parada técnica crezcan a una CAGR del 6,05%, superando la producción general porque el 70% de los pozos se clasifican como maduros y requieren servicios basados en condiciones. Los análisis predictivos redujeron las fallas de bombas en Mahakam en un 18%, mientras que los drones y robots de arrastre inspeccionan las antorchas sin necesidad de paradas.

El desmantelamiento emerge como un nicho, con 12 plataformas marinas programadas para ser retiradas antes de 2030, desbloqueando USD 300 millones en contratos de sellado y abandono. Los proveedores de servicios que combinan gemelos digitales con equipos modulares de sellado de pozos aseguran una ventaja competitiva bajo estrictas reglas de contenido local. Los centros de colaboración en tiempo real en Yakarta se coordinan con los sitios de trabajo en Kalimantan, permitiendo supervisión experta con costos de viaje y emisiones de gases de efecto invernadero mínimas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El sur de Sumatra suministra aproximadamente el 25% del crudo nacional, aprovechando el drenaje por gravedad asistido por vapor para extender yacimientos que comenzaron su producción en la década de 1960. La recuperación mejorada eleva los factores de recuperación al 40%, amortiguando el declive natural y manteniendo bien abastecida la refinería de Cilacap para satisfacer la demanda de combustibles para el motor de Java. El Delta del Mahakam en Kalimantan Oriental, ahora un campo maduro en explotación, aún ancla los volúmenes de gas de alimentación del GNL para Bontang, aunque la producción cayó a 600 MMcf/d en 2025.

Se estima que la cuenca de Natuna contiene 200 billones de pies cúbicos (Tcf) de gas con alto contenido de CO₂; los reservorios a escala de billones de pies cúbicos, como el Natuna Oriental, permanecen inactivos en espera de una reducción en los costos de captura de carbono y un aumento en los precios del gas. Java Central equilibra la disminución de los líquidos terrestres con las ganancias en el procesamiento de las refinerías, importando crudos dulces y mezclándolos con corrientes nafténicas locales para maximizar el rendimiento de destilados medios. Los prospectos marinos en el Mar de Arafura de Papua permanecen poco explorados, obstaculizados por la escasa infraestructura y los derechos de tenencia de tierras sin resolver. Sin embargo, el nuevo modelo fiscal de "Delimitación por Zonas" del gobierno ofrece depreciación acelerada para atraer la perforación.

Los agrupamientos en aguas profundas forman la frontera de Indonesia, requiriendo capacidad para profundidades de agua de 2.500 m, plataformas de posicionamiento dinámico y árboles submarinos clasificados para 15.000 psi. La zonificación marina gubernamental garantiza la coexistencia con las pesquerías de atún y la conservación de los arrecifes de coral; los planes de exploración deben superar evaluaciones de impacto ambiental que detallan el modelado de derrames de petróleo, la gestión de residuos y los acuerdos de depósito en garantía para el desmantelamiento.

Panorama competitivo

El mercado de petróleo y gas de Indonesia está moderadamente concentrado, con Pertamina representando aproximadamente el 60% de la producción de crudo y gas. Chevron, Shell y ExxonMobil comparten colectivamente otro 20%, mientras que el saldo restante se divide entre Medco, Harbour Energy, Jadestone y empresas independientes.[4]Indonesia Business Post, "Pertamina Market Share," indonesiabusinesspost.com Los PSC de división bruta reducen la burocracia, permitiendo que operadores ágiles aceleren los pozos exploratorios y la monetización. Las grandes compañías internacionales aprovechan la experiencia en aguas profundas y las capacidades de CCUS para reservorios complejos, co-desarrollando con actores locales para cumplir los mandatos de contenido nacional.

La carrera tecnológica define la rivalidad: el estudio de roca digital de Schlumberger en Abadi acelera el modelado de reservorios, las terminaciones inteligentes de Halliburton en Natuna incrementan el tiempo de actividad, y Baker Hughes suministra compresores de captura de carbono clasificados para 250 bares. Pertamina invierte fuertemente en inteligencia artificial, asociándose con FPT Software para crear una malla de Internet de las Cosas (IoT) de 30.000 sensores que ha impulsado la recuperación y reducido el tiempo de inactividad en un 12% para 2024. La cadena de valor del GNL a pequeña escala presenta oportunidades de crecimiento: PGN, una filial de Pertamina, está desplegando mini-unidades flotantes de almacenamiento y regasificación (FSRU), mientras que Chart Industries suministra tanques ISO para el GNL transportado por camiones hacia los distritos mineros de Sumba.

La política fiscal construye fosos protectores: umbrales de contenido local del 35% para equipos, astilleros de fabricación en el país para las superestructuras y la transferencia obligatoria de conocimientos aseguran diferenciadores para los titulares de licencias. Las credenciales ambientales ahora se consideran en las evaluaciones de licitaciones, con la participación en el almacenamiento y captura de carbono (CCS), los objetivos de intensidad de metano y la divulgación en materia de ESG influyendo en el otorgamiento de licencias.

Líderes de la industria de petróleo y gas de Indonesia

PT Pertamina

Chevron Corporation

Petroliam Nasional Berhad

Exxon Mobil Corporation

PT Medco Energi Internasional Tbk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Conrad Asia Energy, una empresa de gas natural con sede en Singapur, ha compartido actualizaciones operativas y de recursos para sus dos contratos de participación en la producción (PSC) en Indonesia.

- Julio de 2025: ACWA Power, Danantara y Pertamina se comprometieron a aportar USD 10.000 millones para 5 GW de proyectos híbridos de energía renovable y gas en todo Indonesia.

- Abril de 2025: Jadestone Energy inauguró el Proyecto de Gas Akatara de USD 130 millones en alta mar frente a Java Oriental, comenzando con 15 MMcf/d con planes para alcanzar una meseta de 25 MMcf/d.

- Noviembre de 2024: BP aprobó el Tangguh UCC de USD 7.000 millones, combinando la expansión de licuefacción de 11,4 MTPA con el mayor centro de CCUS del Sudeste Asiático, capaz de inyectar 2,5 millones de t/año de CO₂.

Alcance del informe del mercado de petróleo y gas de Indonesia

Los mercados de petróleo y gas natural son industrias importantes en el mercado energético y desempeñan un papel influyente en la economía global como la principal fuente de combustible del mundo. Los procesos y sistemas involucrados en la producción y distribución de petróleo y gas son altamente complejos, intensivos en capital y requieren tecnología de vanguardia.

El mercado de petróleo y gas indonesio está segmentado por sector en aguas arriba, intermedio y aguas abajo. El dimensionamiento y los pronósticos del mercado se han realizado en función del volumen para todos los segmentos anteriores.

| Aguas arriba |

| Intermedio |

| Aguas abajo |

| Terrestre |

| Marino |

| Construcción |

| Mantenimiento y parada técnica |

| Desmantelamiento |

| Por sector | Aguas arriba |

| Intermedio | |

| Aguas abajo | |

| Por ubicación | Terrestre |

| Marino | |

| Por servicio | Construcción |

| Mantenimiento y parada técnica | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de petróleo y gas de Indonesia en 2026?

El tamaño del mercado de petróleo y gas de Indonesia se valora en USD 14.600 millones en 2026 y se proyecta que crecerá a una CAGR del 5,18% hasta 2031.

¿Qué segmento lidera los ingresos por sector?

Las actividades de aguas arriba dominan con una participación del 72,10% en 2025, respaldadas por el desarrollo de nuevos yacimientos y proyectos de recuperación mejorada.

¿Qué impulsa la inversión marina en Indonesia?

Los descubrimientos en aguas profundas, los términos favorables del PSC de división bruta y la adopción de unidades flotantes de producción, almacenamiento y descarga (FPSO) impulsan el crecimiento marino a una CAGR del 5,92% hasta 2031.

¿Por qué Pertamina es central para el sector energético de Indonesia?

Pertamina controla aproximadamente el 60% de la producción nacional de petróleo y gas, opera refinerías y encabeza iniciativas digitales y de captura, utilización y almacenamiento de carbono (CCUS) para extender la vida útil de los yacimientos.

¿Cómo equilibra Indonesia las exportaciones de gas natural licuado (GNL) con la demanda interna?

Mientras que las plantas heredadas abastecen al noreste de Asia, la infraestructura de GNL a pequeña escala respaldada por USD 1.500 millones en financiamiento está desviando gas hacia mercados domésticos remotos.

¿Qué papel juega el CCUS en la producción futura de Indonesia?

Proyectos como el Tangguh UCC de BP integran almacenamiento de 2,5 millones de t/año de CO₂, mejorando la economía de los yacimientos maduros y alineándose con los compromisos de cero emisiones netas.

Última actualización de la página el: