Tamaño y cuota del mercado de deportes para espectadores de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de deportes para espectadores de India por Mordor Intelligence

El tamaño del mercado de deportes para espectadores de India en 2026 se estima en 1,88 mil millones de USD, creciendo desde el valor de 2025 de 1,77 mil millones de USD, con proyecciones para 2031 que muestran 2,56 mil millones de USD, creciendo a una CAGR del 6,32% durante el período 2026-2031. El impulso de crecimiento proviene de la consolidación del streaming digital, el aumento del ingreso disponible en áreas metropolitanas y los programas de infraestructura respaldados por el gobierno que incrementan la capacidad de los estadios y la accesibilidad para los aficionados. Los presupuestos de patrocinio corporativo continúan migrando desde la publicidad tradicional hacia los deportes en vivo, dado que el alcance de las transmisiones y la resonancia emocional siguen siendo inigualables. Al mismo tiempo, la participación en deportes de fantasía y la implementación de estadios inteligentes convierten a los espectadores pasivos en participantes de alto gasto, diversificando así los ingresos más allá de los derechos de transmisión. Aunque la piratería y el aumento de los costos de los jugadores pesan sobre la rentabilidad, la mejora del rendimiento por entrada habilitada por tecnología y los paquetes de streaming combinados mitigan estos obstáculos.

Conclusiones clave del informe

- Por tipo, los equipos y clubes deportivos representaron una cuota del 48,74% del tamaño del mercado de deportes para espectadores de India en 2025, mientras que los deportes individuales están encaminados a una CAGR del 16,1% entre 2026 y 2031.

- Por fuente de ingresos, los derechos de transmisión contribuyeron con el 42,85% de la cuota del mercado de deportes para espectadores de India en 2025; se proyecta que el merchandising se acelerará a una CAGR del 18,55% hasta 2031.

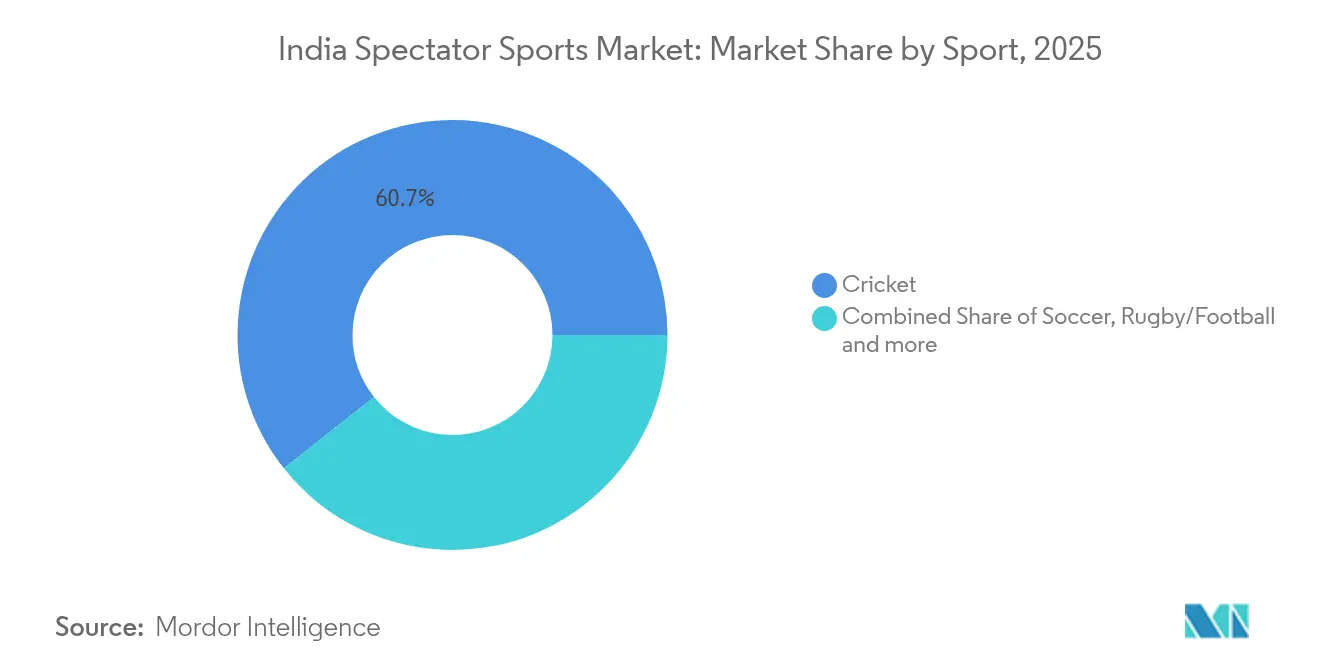

- Por deporte, el cricket mantuvo una cuota del 60,65% del mercado de deportes para espectadores de India en 2025; se estima que el cricket femenino se expandirá a una CAGR del 23,85% hasta 2031.

- Por geografía, el oeste de India lideró con una contribución de ingresos del 29,05% del mercado de deportes para espectadores de India en 2025; el este de India está preparado para una CAGR del 14,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de deportes para espectadores de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento del ingreso disponible y gasto de la clase media urbana | +1.2% | Ciudades metropolitanas y de nivel 1 | Mediano plazo (2-4 años) |

| Expansión de plataformas de streaming digital | +1.8% | Nacional, más rápido en el sur y el oeste | Corto plazo (≤2 años) |

| Programas gubernamentales de apoyo a la infraestructura | +0.9% | Nacional, con enfoque en el norte y el centro | Largo plazo (≥4 años) |

| Escalada del patrocinio corporativo anclado en la IPL | +1.4% | Nacional, concentrado en el oeste y el sur | Mediano plazo (2-4 años) |

| Participación en deportes de fantasía que se convierte en asistencia presencial | +0.7% | Mercados urbanos | Corto plazo (≤2 años) |

| Proyectos de estadios inteligentes multiusos | +0.5% | Ciudades metropolitanas y capitales de estado | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del ingreso disponible y gasto de la clase media urbana

La aceleración del empleo asalariado en los centros tecnológicos y de servicios financieros está elevando los presupuestos discrecionales y desplazando los hábitos de entretenimiento hacia experiencias en vivo premium. Los paquetes de entradas que incluyen palcos VIP, servicios gastronómicos seleccionados y paquetes de merchandising se agotan más rápido que las entradas de admisión general, lo que indica la disposición a pagar por la exclusividad. Esta tendencia también impulsa precios de venta promedio más altos para réplicas de camisetas y coleccionables con licencia que celebran la identidad de las franquicias. Los consumidores metropolitanos demuestran una mayor lealtad a las marcas cuando el valor experiencial se alinea con estilos de vida aspiracionales, un hecho reflejado en ingresos per cápita en taquilla consistentemente más altos en Mumbai, Bengaluru y Delhi [1]Fuente: Business Standard Staff, "La historia del consumo urbano de India se mantiene sólida a pesar de cierta debilidad: Informe," business-standard.com . El creciente ingreso disponible, por lo tanto, sustenta la resiliencia de los ingresos incluso cuando la volatilidad macroeconómica reduce otras categorías discrecionales.

Expansión de plataformas de streaming digital

La combinación Disney-Reliance de Hotstar y Viacom18 acumula aproximadamente 750 millones de usuarios mensuales, lo que permite un alcance nacional y una segmentación de audiencia granular. Los partidos de IPL gratuitos en JioCinema transformaron las expectativas de los espectadores en 2024, obligando a los competidores a innovar con niveles freemium, comentarios en idiomas regionales y superposiciones de estadísticas de realidad aumentada. El poder de compra consolidado ya está influyendo en las futuras licitaciones de derechos de transmisión, dado que las ligas evalúan si un menor número de licitantes limitará la escalada en el valor de los contratos. Mientras tanto, los anunciantes se benefician de la limitación de frecuencia multiplataforma y de paneles de medición unificados que reducen el desperdicio. El rápido desplazamiento hacia el consumo en televisores conectados en ciudades más pequeñas acorta los ciclos de monetización de los deportes de nicho, que antes estaban limitados a ventanas de televisión de pago, acelerando la diversificación de ingresos.

Programas gubernamentales de apoyo a la infraestructura

El financiamiento del programa Khelo India y las asignaciones a nivel estatal están convirtiendo instalaciones obsoletas en arenas multideportivas equipadas con iluminación LED, venta automatizada de entradas e instalaciones de apoyo a los atletas. El desembolso de INR 1.000 crore (120 millones de USD) de Odisha para los Juegos Nacionales de 2025 ejemplifica la inversión a largo plazo que impulsa el empleo local, el turismo y el aprovechamiento de los recintos [2]Fuente: Times of India Sports Desk, "La Política Nacional de Deportes 2025 será lanzada próximamente," timesofindia.indiatimes.com . Las mejoras en las cadenas de suministro para la gestión de campos y la infraestructura de transmisión reducen los costos operativos para los organizadores de eventos, permitiendo precios más competitivos en mercados anteriormente limitados por instalaciones deficientes. Con el tiempo, los activos de calidad en ciudades de nivel 2 abren nuevas bases de aficionados, equilibrando la concentración geográfica hacia las metrópolis tradicionales.

Escalada del patrocinio corporativo anclado en el éxito de la IPL

La renovación récord del patrocinio de título de Tata por INR 2.500 crore (300 millones de USD) hasta 2028 redefinió los parámetros de valoración en todas las propiedades deportivas de India [4]Fuente: SportBusiness Staff, "Tata mantiene los derechos de patrocinio de título de la IPL en un acuerdo récord," sportbusiness.com . Las marcas fuera de las categorías endémicas, como las billeteras de tecnología financiera y los fabricantes de vehículos eléctricos, ahora se comprometen a acuerdos plurianuales para asegurar el inventario de mayor relevancia. Las activaciones multiplataforma que combinan televisión, streaming y activaciones en terreno generan un incremento medible en la afinidad de marca entre los jóvenes de 18 a 34 años, lo que lleva a los directorios a reasignar presupuestos desde la televisión tradicional. Las entradas de honorarios por patrocinio mejoran el capital de trabajo de las ligas y fomentan la expansión hacia formatos femeninos y nuevas geografías, multiplicando el volante de crecimiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Piratería de transmisiones en vivo que erosiona el valor de los derechos de transmisión | -1.1% | Mercados urbanos con alta penetración de internet | Corto plazo (≤2 años) |

| Honorarios de franquicia y salarios de jugadores que comprimen los márgenes | -0.8% | Ligas premium a nivel nacional | Mediano plazo (2-4 años) |

| Cuellos de botella en el transporte de ciudades de nivel 2 que limitan los eventos | -0.6% | Ciudades de nivel 2 y nivel 3 | Largo plazo (≥4 años) |

| Riesgos de ciberseguridad para plataformas de entradas/deportes de fantasía | -0.4% | Mercados digitales nativos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Piratería de transmisiones en vivo que erosiona el valor de los derechos de transmisión

Las plataformas de streaming no oficiales desvían impresiones publicitarias, distorsionan las métricas de medición de audiencia y reducen la motivación de los radiodifusores para aumentar las ofertas por los derechos de transmisión. Una proporción notable de los espectadores indios recurre presuntamente al intercambio de contraseñas o al acceso a enlaces de streaming ilegales, lo que resulta en pérdidas de ingresos anuales sustanciales que ascienden a cientos de millones. Esto impacta directamente en la rentabilidad del segmento más lucrativo dentro del mercado de deportes para espectadores de India. La aplicación de medidas antipiratería se ve obstaculizada adicionalmente por la rápida reaparición de sitios espejo poco después de los esfuerzos de eliminación. En consecuencia, los titulares de derechos se ven obligados a asignar recursos significativos hacia tecnologías como la marca de agua digital e intervenciones legales, lo que incrementa los costos operativos. Además, los anunciantes examinan cada vez más las afirmaciones sobre el alcance de la audiencia, lo que lleva a la inclusión de términos contractuales más estrictos y contribuye a una disminución en el costo por mil impresiones (CPM).

Honorarios de franquicia y salarios de jugadores que comprimen los márgenes

En 2024, la Liga Premier de India (IPL) experimentó un notable aumento en los salarios de los jugadores, atribuido al incremento en los precios de las subastas. Esta tendencia al alza refleja la creciente competitividad financiera dentro de la liga. Al mismo tiempo, la introducción de nuevas ligas registró un aumento significativo en las cuotas de entrada de equipos, impulsado por la mayor atención mediática y el entusiasmo del mercado. Estos desarrollos subrayan el creciente panorama comercial del cricket y su creciente atractivo para los inversores y las partes interesadas. Estos desembolsos desafían los flujos de caja porque la distribución de ingresos de los fondos centrales a menudo se retrasa una temporada, lo que requiere financiación puente a altas tasas de interés. Los clubes de la Liga Premier Femenina, aunque disfrutan de un rápido crecimiento de popularidad, ya enfrentan ratios de impacto salarial que reflejan los de los primeros años de la IPL masculina, lo que señala riesgos de sostenibilidad si el patrocinio se debilita. Las disciplinas más pequeñas, como el kabaddi y el hockey, encuentran una inflación salarial similar al esforzarse por retener a sus atletas estrella frente a las ofertas del extranjero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Los modelos de franquicia impulsan el éxito comercial

El segmento de equipos y clubes deportivos representó el 48,74% del mercado de deportes para espectadores de India en 2025, impulsado por el modelo de franquicia que combina el fervor local con estándares de gobernanza corporativa. Los deportes individuales en conjunto mostraron una perspectiva de CAGR del 16,1%, lo que señala apetitos diversificados más allá de los formatos de equipo. El cricket de franquicia sigue siendo el punto de referencia para las mejores prácticas operativas, pero las ligas de kabaddi, fútbol y voleibol emulan su distribución de ingresos, límites salariales y subastas de jugadores estrella. Los paquetes de transmisión mejorados y la uniformidad del calendario fomentan el visionado por cita, lo que aumenta la demanda de los anunciantes. Mientras tanto, los promotores de deportes individuales aprovechan la narración de historias de los atletas para encender la pasión de los aficionados y obtener honorarios de aparición premium.

Los marcos comerciales bajo el sistema de franquicia ofrecen flujos de ingresos predecibles, fondos centrales de medios, pagos de licencias y participación en la hospitalidad, mitigando la estacionalidad. Por el contrario, los deportes individuales dependen de calendarios de eventos de referencia, lo que requiere sólidos canales de patrocinio y una gestión ágil de los costos. Ambas vías se benefician de los coleccionables digitales que convierten los momentos destacados en tokens no fungibles monetizables, añadiendo ingresos incrementales sin los gastos generales de los estadios. La coexistencia de estos modelos amplía el mercado de deportes para espectadores de India, garantizando que las hazañas locales en boxeo o bádminton puedan asegurarse tiempo en el aire nacional junto a los grandes eventos del cricket.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por fuente de ingresos: La hegemonía de los derechos de transmisión enfrenta la disrupción digital

Los derechos de transmisión representaron el 42,85% de los ingresos de 2025, pero la intensificada consolidación del streaming ya está moderando el frenesí de las subastas. El merchandising, proyectado a una CAGR del 18,55% hasta 2031, aprovecha el alcance del comercio electrónico, el marketing de influencers y las cadenas de suministro de diseño rápido para convertir el fervor emocional de los aficionados en compras durante todo el año. El patrocinio sigue siendo el segundo pilar estable, ya que las marcas ven un creciente retorno de la inversión gracias a las métricas de participación en tiempo real y las activaciones basadas en datos. Los ingresos por entradas, aunque aún cíclicos, se están beneficiando de los valores añadidos de los estadios inteligentes que elevan el gasto por persona.

El tamaño del mercado de deportes para espectadores de India vinculado a los derechos de transmisión seguirá aumentando en términos absolutos porque más propiedades alcanzan la calidad de transmisión; sin embargo, su cuota puede disminuir a medida que las fuentes auxiliares se aceleren. Las estrategias de merchandising incluyen ahora lanzamientos de edición limitada, telas sostenibles y artículos firmados por atletas vendidos a través del comercio en vivo durante los partidos. La agrupación de patrocinios entre ligas masculinas y femeninas alienta a los anunciantes a cerrar acuerdos de múltiples propiedades, reduciendo el riesgo de renovación para los titulares de derechos. En conjunto, estos cambios mejoran la estabilidad de los ingresos al tiempo que reducen la exposición sistémica a cualquier canal único.

Por tipo de deporte: La hegemonía del cricket enfrenta desafíos demográficos

El cricket conservó una cuota del 60,65% en 2025, aunque su dominio ya no implica exclusividad. Se prevé que el tamaño del mercado de deportes para espectadores de India para el cricket femenino aumente a una CAGR del 23,85%, lo que refleja actitudes sociales progresistas e inversiones deliberadas en trayectorias para las atletas femeninas. La base de seguidores jóvenes del fútbol se expande durante los torneos internacionales, ofreciendo ventanas de transmisión que complementan el calendario doméstico del cricket. El kabaddi y el bádminton prosperan gracias a la familiaridad cultural y la participación a nivel escolar, lo que permite la captación de audiencia con un gasto de marketing modesto.

Los deportes emergentes aprovechan los formatos más cortos y las exhibiciones mixtas por género para atraer a aficionados nativos de las redes sociales que prefieren el contenido en formato breve. Simultáneamente, las federaciones de cricket experimentan con ajustes de reglamento y programación de partidos nocturnos para combatir la fatiga de formato y proteger la audiencia. Desde el punto de vista del anunciante, las carteras multideportivas cubren el riesgo de concentración al tiempo que aprovechan los conjuntos de datos comunes de los aficionados, generando valor incremental en los acuerdos de derechos. La diversificación señala así la madurez del mercado y una mayor resiliencia ante las fluctuaciones de calificación de cualquier deporte en particular.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El oeste de India generó el 29,05% de los ingresos en 2025 gracias al peso financiero de Mumbai, sus sólidos enlaces de transporte y su amplio grupo de patrocinadores. El este de India presenta la perspectiva de crecimiento más rápida con una CAGR del 14,05%, impulsada por las mejoras de estadios en Kolkata y Bhubaneswar que liberan una demanda contenida. Los datos demográficos ricos en tecnología del sur de India sostienen precios premium, mientras que los estados populosos del norte de India ofrecen escala una vez que la infraestructura y el marketing superen la histórica falta de suministro. El centro de India muestra señales prometedoras a medida que los programas de ciudades inteligentes integran recintos deportivos en los presupuestos de renovación urbana.

La diferenciación regional obliga a las ligas a personalizar la programación, el comentario en idioma local y los programas de divulgación escolar. Por ejemplo, los comentarios en bengalí impulsan las calificaciones de audiencia televisiva en el este de India, mientras que la narración en kannada eleva el compromiso en Karnataka. La accesibilidad económica de las entradas de cricket demuestra una variación regional significativa, con precios en Ahmedabad comparativamente más bajos que en Mumbai. Esta disparidad de precios mejora la accesibilidad para una audiencia más amplia y fomenta el crecimiento del fervor por el cricket en los mercados emergentes. Estas micro-estrategias adaptadas garantizan que el mercado de deportes para espectadores de India siga siendo inclusivo al tiempo que maximiza la captación de ingresos locales.

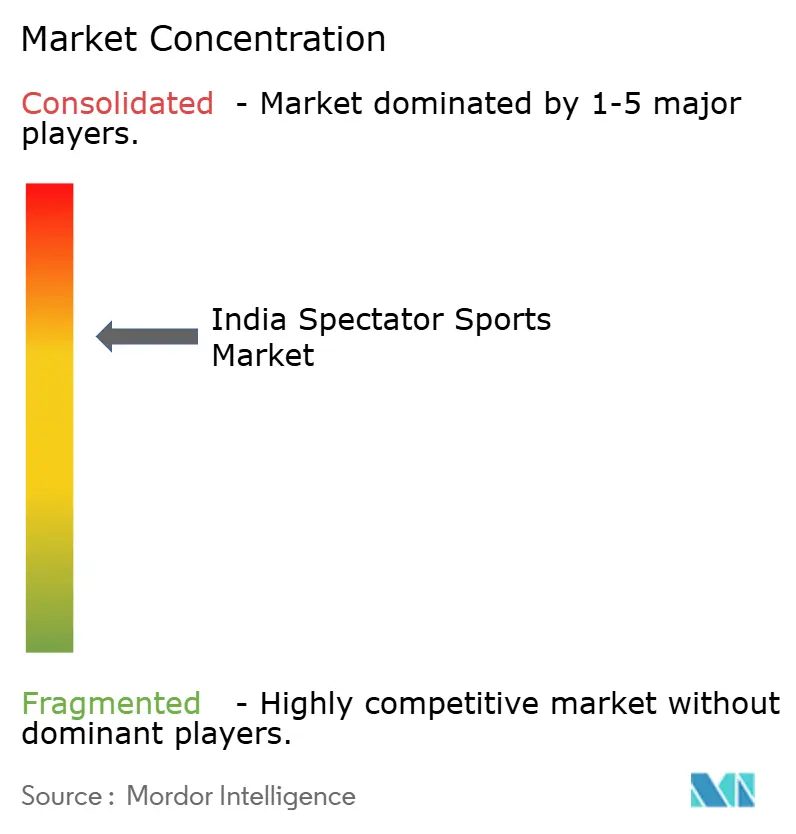

Panorama competitivo

El entorno competitivo es oligopólico, con los principales conglomerados —Reliance-Disney, Sony-Zee, Star Sports, Dream Sports y JSW-GMR— controlando una cuota significativa de los ingresos del mercado. Su integración vertical en la producción de contenidos, la distribución y la tecnología sustenta su poder de negociación con las ligas y los anunciantes. La fusión Disney-Reliance, por ejemplo, agrupa activos de televisión lineal y de transmisión en línea para ofrecer cobertura nacional a una escala sin precedentes, comprimiendo el poder de negociación de los radiodifusores más pequeños.

Los disruptores digitales como Dream11 reducen la dependencia de los intermediarios de transmisión al monetizar las relaciones directas con los consumidores. Los análisis de datos obtenidos de la jugabilidad informan lanzamientos de merchandising dirigidos y ofertas de venta cruzada de eventos, creando un ciclo virtuoso de participación e ingresos. Los propietarios de franquicias se diversifican hacia propiedades en el extranjero —la adquisición del Hampshire County Cricket Club por parte de GMR siendo un ejemplo reciente— para globalizar el valor de marca y cubrir la volatilidad doméstica.

La ventaja competitiva sostenible depende cada vez más de la adopción tecnológica. Las asociaciones de estadios inteligentes con operadores de telecomunicaciones habilitan las apuestas en tiempo real y la transmisión en ultra alta definición, intensificando la inmersión de los aficionados y la visibilidad de los patrocinadores. Las capacidades de ciberseguridad y cumplimiento normativo forman fosos competitivos adicionales que disuaden a los participantes con escaso capital. En general, la amplitud de los actores establecidos en múltiples fuentes de ingresos los protege contra los impactos de un solo canal, consolidando su dominio.

Líderes de la industria de deportes para espectadores de India

Disney Star (Star Sports)

Viacom18 Media

Sony Pictures Networks India

Zee Entertainment Enterprises

Board of Control for Cricket in India (BCCI)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2024: Disney Star y Reliance Industries completaron la fusión de activos mediáticos indios, formando el mayor radiodifusor deportivo del país.

- Septiembre de 2024: GMR Group adquirió una participación del 49% en Hampshire County Cricket Club por INR 1.200 crore (144 millones de USD).

- Agosto de 2024: JioCinema lanzó una superposición de estadísticas de realidad aumentada para las transmisiones en vivo de la IPL, que permite a los espectadores alternar datos de velocidad de jugadores en tiempo real y datos de colocación de tiros en dispositivos móviles.

- Julio de 2024: Gautam Adani y Torrent Group adquirieron la propiedad mayoritaria de la franquicia Gujarat Titans de la IPL, continuando la consolidación de equipos de cricket bajo conglomerados diversificados.

Alcance del informe del mercado de deportes para espectadores de India

El deporte para espectadores es aquel que cuenta con la presencia de espectadores porque su competición se organiza en un estadio o recinto específico. Tiene su propio conjunto de culturas, como las animadoras, el entretenimiento previo al partido y el entretenimiento en el intermedio, como los fuegos artificiales. El cricket, el tenis, el voleibol, el fútbol, el golf y el boxeo son algunos de los deportes para espectadores más populares. Los deportes para espectadores abarcan una amplia gama de popularidad, desde los extremadamente exclusivos hasta los ubicuos.

El mercado de deportes para espectadores de India está segmentado por tipo de deporte (cricket, hockey, fútbol, bádminton, automovilismo y otros) y por fuente de ingresos (derechos de transmisión, merchandising, entradas, patrocinios). El informe ofrece el tamaño del mercado y las previsiones para el mercado de deportes para espectadores de India en valor (USD) para todos los segmentos anteriores.

| Equipos y clubes deportivos |

| Automovilismo |

| Deportes individuales |

| Derechos de transmisión |

| Merchandising |

| Entradas |

| Patrocinios |

| Fútbol soccer |

| Cricket |

| Rugby/Fútbol americano |

| Tenis |

| Otros tipos de deportes |

| Norte de India |

| Sur de India |

| Oeste de India |

| Este de India |

| Centro de India |

| Por tipo | Equipos y clubes deportivos |

| Automovilismo | |

| Deportes individuales | |

| Por fuente de ingresos | Derechos de transmisión |

| Merchandising | |

| Entradas | |

| Patrocinios | |

| Por tipo de deporte | Fútbol soccer |

| Cricket | |

| Rugby/Fútbol americano | |

| Tenis | |

| Otros tipos de deportes | |

| Por geografía | Norte de India |

| Sur de India | |

| Oeste de India | |

| Este de India | |

| Centro de India |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de deportes para espectadores de India?

El mercado está valorado en 1,88 mil millones de USD en 2026 y se proyecta que alcanzará los 2,56 mil millones de USD en 2031.

¿Qué segmento genera los mayores ingresos?

Los derechos de transmisión contribuyen con el 42,85% de los ingresos totales, convirtiéndolos en la fuente dominante.

¿Qué deporte crece más rápido en India?

Se prevé que el cricket femenino se expanda a una CAGR del 23,85% hasta 2031, la más alta entre todos los deportes.

¿Qué región ofrece el mayor potencial de crecimiento?

Se espera que el este de India registre una CAGR del 14,05% entre 2026 y 2031 debido a las nuevas inversiones en infraestructura.

¿Cómo están impactando las plataformas de deportes de fantasía en la asistencia presencial?

Los participantes en deportes de fantasía demuestran un mayor compromiso con los eventos en vivo, lo que contribuye al aumento de ingresos a través de la venta de entradas y merchandising.

Última actualización de la página el: