Tamaño y cuota del mercado de dispositivos de automonitoreo de glucosa en sangre de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

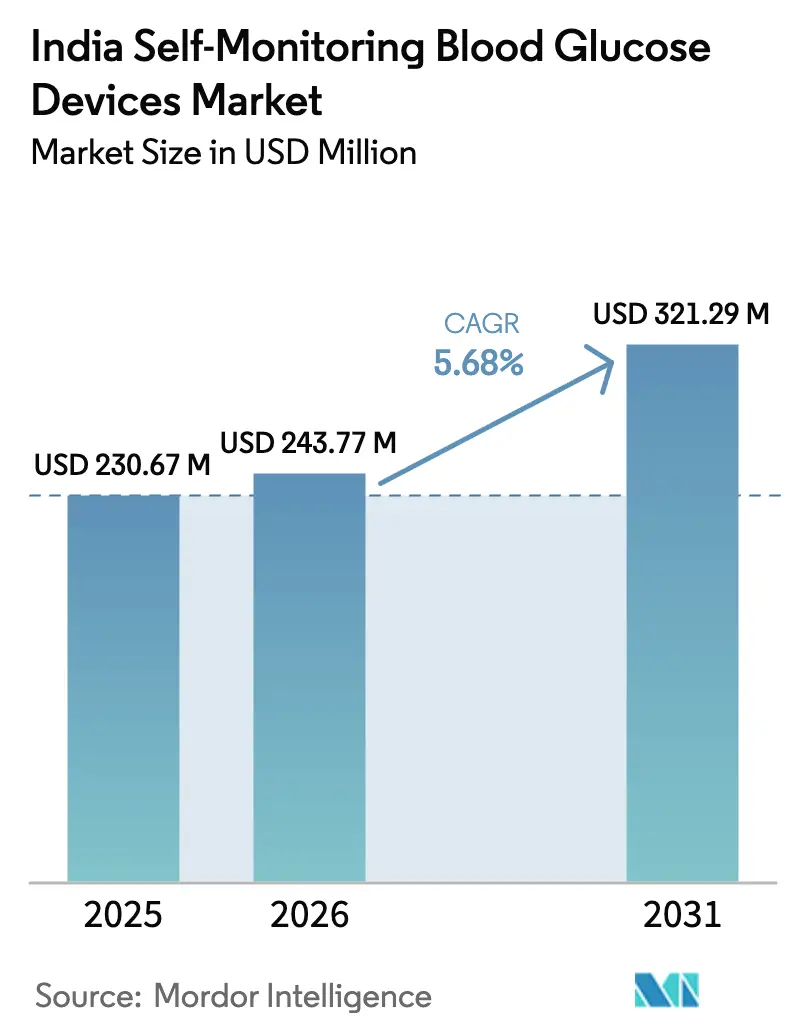

| Tamaño del mercado en el año base (2025) | 230.67 Millones de dólares |

| Tamaño del Mercado (2026) | 243.77 Millones de dólares |

| Tamaño del Mercado (2031) | 321.29 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos de automonitoreo de glucosa en sangre de India por Mordor Intelligence

El tamaño del mercado de dispositivos de automonitoreo de glucosa en sangre de India fue valorado en USD 230,67 millones en 2025 y se estima que crecerá desde USD 243,77 millones en 2026 hasta alcanzar USD 321,29 millones en 2031, a una CAGR del 5,68% durante el período de previsión (2026-2031). La creciente prevalencia de la diabetes, el inicio más temprano de la enfermedad entre adultos en edad laboral y los glucómetros habilitados para teléfonos inteligentes están impulsando el mercado de dispositivos de automonitoreo de glucosa en sangre de India. El cribado gubernamental en el marco del Programa Nacional para la Prevención y el Control del Cáncer, la Diabetes, las Enfermedades Cardiovasculares y los Accidentes Cerebrovasculares ha incrementado los volúmenes de detección, mientras que el endurecimiento de las regulaciones de calidad está desplazando las importaciones reacondicionadas y las tiras falsificadas. Los incentivos a la producción nacional reducen los costos de los consumibles, las suscripciones a e-farmacias mejoran el acceso en zonas rurales y la asesoría habilitada por IA impulsa la adherencia al tratamiento, todo ello reforzando la expansión del mercado de dispositivos de automonitoreo de glucosa en sangre de India.

Conclusiones clave del informe

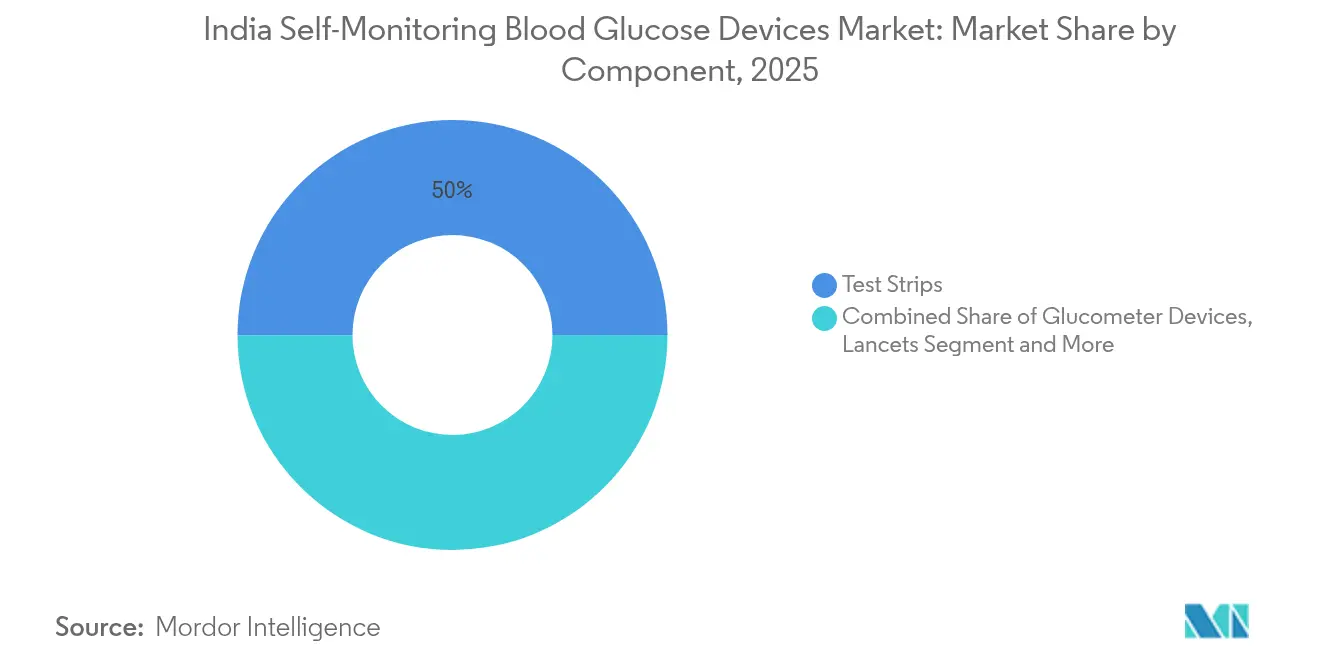

- Por componente, las tiras reactivas lideraron con el 50,02% de la cuota del mercado de dispositivos de automonitoreo de glucosa en sangre de India en 2025; los dispositivos glucómetros se expanden a una CAGR del 10,74% hasta 2031.

- Por tecnología, los biosensores electroquímicos acapararon el 76,10% de la cuota de ingresos en 2025, mientras que los dongles integrados en teléfonos inteligentes se proyecta que crezcan a una CAGR del 15,28% hasta 2031.

- Por usuario final, los pacientes de atención domiciliaria representaron el 62,05% de la cuota del tamaño del mercado de dispositivos de automonitoreo de glucosa en sangre de India en 2025, con clínicas y laboratorios de diagnóstico avanzando a una CAGR del 12,35% hasta 2031.

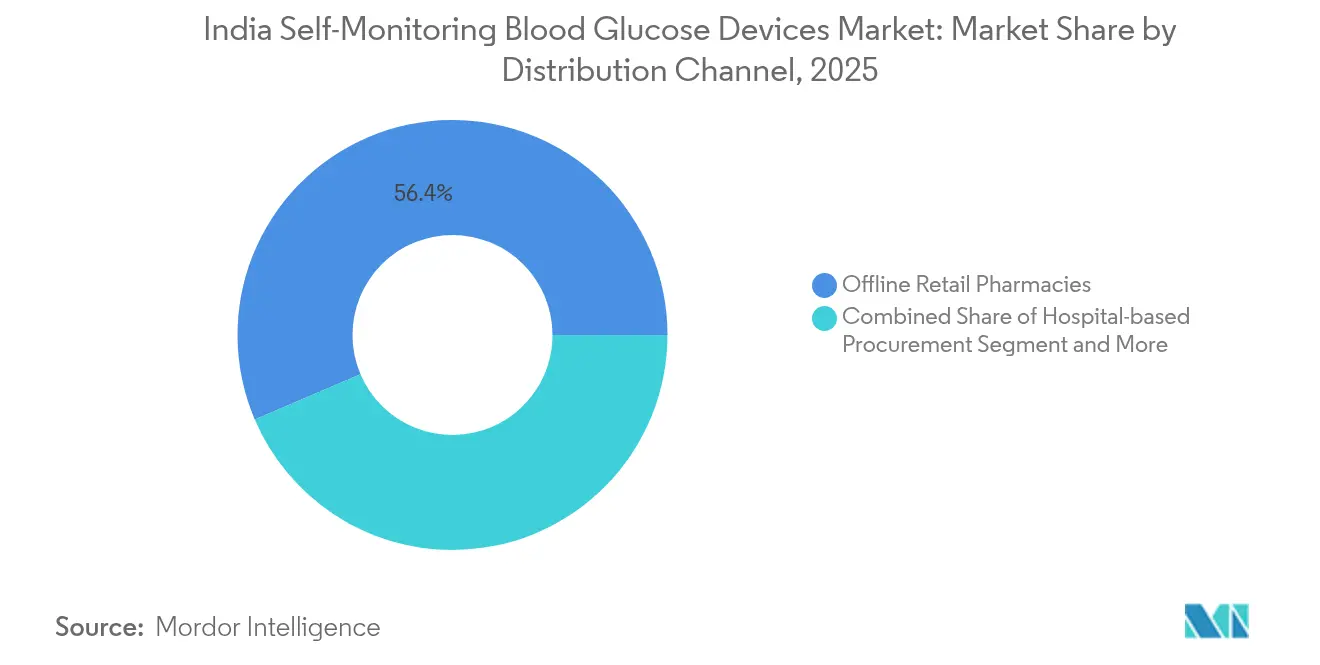

- Por canal de distribución, las farmacias minoristas físicas mantuvieron el 56,42% de la cuota de ingresos en 2025; se prevé que las e-farmacias y los canales directos al consumidor registren una CAGR del 16,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de dispositivos de automonitoreo de glucosa en sangre de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente prevalencia de la diabetes e inicio más temprano | +1.2% | Metrópolis urbanas y zonas periurbanas en expansión | Largo plazo (≥ 4 años) |

| Programas de cribado y subsidio gubernamentales | +0.8% | Nacional, ganancias tempranas en distritos rurales y semiurbanos | Mediano plazo (2-4 años) |

| Mayor ingreso disponible y concienciación sobre el estilo de vida | +0.9% | Ciudades de nivel 1 y nivel 2, extendiéndose al nivel 3 | Mediano plazo (2-4 años) |

| Integración de salud digital con glucómetros | +1.1% | Primero en zonas urbanas, penetrando gradualmente en mercados más pequeños | Corto plazo (≤ 2 años) |

| Penetración de suscripciones a e-farmacias (nivel 2/3) | +0.7% | Ciudades de nivel 2 y nivel 3 con densidad farmacéutica limitada | Corto plazo (≤ 2 años) |

| Fabricación local de tiras reactivas bajo el plan PLI | +0.6% | Centros de producción nacionales, alivio de precios en todo el país | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de la diabetes e inicio más temprano

La base de 77 millones de pacientes adultos con diabetes tipo 2 de India, junto con 25 millones de personas prediabéticas, ha intensificado la demanda de dispositivos de autodiagnóstico. El inicio más temprano entre profesionales de entre 25 y 40 años eleva los volúmenes de monitoreo a lo largo de la vida y favorece los medidores conectados que se adaptan a los estilos de vida digitales. El mercado de dispositivos de automonitoreo de glucosa en sangre de India registra en consecuencia un aumento en las compras repetidas de tiras reactivas y un incremento en las actualizaciones a dispositivos premium.

Programas de cribado y subsidio gubernamentales

El cribado a nivel nacional abarca ahora más de 700 distritos, incorporando controles de glucosa en la atención primaria pública. Solo Tamil Nadu realizó el cribado de 2,5 millones de habitantes en 2024, estimulando las ventas minoristas posteriores de medidores y consumibles[1]Gobierno de Tamil Nadu, "Programa de Cribado de Diabetes," TN.GOV.IN. Los reembolsos parciales en el marco del CGHS y el ESIC cubren los medidores pero excluyen las tiras reactivas, manteniendo el potencial de ingresos recurrentes para los proveedores al tiempo que limita la adopción entre los grupos de bajos ingresos.

Integración de salud digital con glucómetros

El modelo Curv de BeatO, lanzado en noviembre de 2024, vincula dongles USB-C a un entrenador de IA, demostrando cómo el análisis conectado mejora la adherencia al convertir las lecturas en información práctica. El monitoreo remoto alivia la presión sobre la sobrecargada proporción médico-paciente de 1:1.456 en India. La innovación académica, como el prototipo mini-NIR no invasivo del SRM Institute presentado en enero de 2025, anticipa una disrupción futura, aunque los plazos comerciales siguen siendo inciertos.

Penetración de suscripciones a e-farmacias (nivel 2/3)

Las farmacias digitales cubren las brechas de suministro de atención crónica fuera de las grandes metrópolis. Los planes combinados de tiras reactivas y lancetas reducen el costo por prueba y garantizan recargas mensuales, anclando el mercado de dispositivos de automonitoreo de glucosa en sangre de India en localidades anteriormente desatendidas por farmacias físicas. El apoyo gubernamental a la telemedicina y las recetas electrónicas refuerza la claridad regulatoria de estos canales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo recurrente de los consumibles | −0.9% | A nivel nacional, especialmente agudo en zonas rurales y de bajos ingresos | Largo plazo (≥ 4 años) |

| Cobertura limitada de seguros y reembolsos | −0.7% | A nivel nacional, especialmente en sectores de ingresos medios y bajos | Mediano plazo (2-4 años) |

| Tiras reactivas falsificadas y de mercado gris | −0.5% | Zonas urbanas con alta concentración de comercio electrónico | Corto plazo (≤ 2 años) |

| Riesgos de privacidad de datos en dispositivos vinculados a aplicaciones | −0.3% | Inicialmente usuarios urbanos con dominio tecnológico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo recurrente de los consumibles

Los gastos mensuales en tiras reactivas superan con frecuencia el desembolso único por el medidor, lo que lleva a los usuarios sensibles al precio a reducir la frecuencia de las pruebas. La escasa cobertura de los seguros privados y los mínimos reembolsos públicos agravan la brecha de asequibilidad[2]Autoridad Reguladora y de Desarrollo de Seguros, "Directrices de seguro de salud," IRDAI.GOV.IN.

Cobertura limitada de seguros y reembolsos

La mayoría de las pólizas privadas clasifican el monitoreo como preventivo y excluyen los consumibles; Ayushman Bharat cubre la hospitalización, pero no los suministros ambulatorios[3]Autoridad Nacional de Salud, "Cobertura de Ayushman Bharat," NHA.GOV.IN. El gasto de bolsillo frena el escalamiento de la industria de dispositivos de automonitoreo de glucosa en sangre de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los consumibles impulsan los ingresos a pesar de la innovación en dispositivos

Las tiras reactivas conservaron el 50,02% de la cuota del mercado de dispositivos de automonitoreo de glucosa en sangre de India en 2025, poniendo de relieve la arquitectura de ingresos centrada en los consumibles. Los dispositivos glucómetros, impulsados por los ciclos de sustitución y los complementos digitales, avanzan a una CAGR del 10,74%. Las lancetas y los dispositivos de punción, aunque de menor tamaño, siguen una trayectoria de volumen predecible. El lanzamiento del Curv USB-C de BeatO ejemplifica las mejoras de diseño dirigidas a diabéticos jóvenes y con afinidad tecnológica. El prototipo no invasivo del SRM Institute, de ser comercializado, podría comprimir la demanda de tiras reactivas y reconfigurar el mercado de dispositivos de automonitoreo de glucosa en sangre de India.

Las tiras electroquímicas representan la mayor parte de la fabricación bajo el plan PLI de India, reduciendo los costos de entrega en un 10-15% y permitiendo a las marcas locales ampliar la distribución más allá de las ciudades de nivel 1.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: el dominio electroquímico se enfrenta a la disrupción digital

Los biosensores electroquímicos acapararon el 76,10% de los ingresos de 2025, respaldados por cadenas de suministro maduras y precisión validada. Las plataformas fotométricas ocupan una demanda institucional de nicho. Los dongles integrados en teléfonos inteligentes, con un crecimiento del 15,28% de CAGR, aprovechan los 750 millones de dispositivos conectados a internet de India. Los cartuchos continuos sin tiras atienden a usuarios que buscan un menor gasto durante toda la vida útil, pero requieren un mayor desembolso inicial. Los procesos de aprobación del CDSCO promueven la seguridad, aunque alargan el tiempo de comercialización de las nuevas plataformas, marcando el ritmo al que el mercado de dispositivos de automonitoreo de glucosa en sangre de India absorbe los formatos de próxima generación.

Por usuario final: el dominio de la atención domiciliaria refleja las brechas en la infraestructura de salud

Los pacientes de atención domiciliaria representaron el 62,05% del tamaño del mercado de dispositivos de automonitoreo de glucosa en sangre de India en 2025. Esta preferencia refleja las normas culturales de supervisión familiar y la escasez de endocrinólogos en ciudades más pequeñas. Sin embargo, los programas de detección gubernamentales están canalizando a los pacientes recién diagnosticados hacia las redes clínicas, otorgando a las clínicas y laboratorios de diagnóstico el crecimiento proyectado más rápido, con una CAGR del 12,35%. Los hospitales continúan con las pruebas de rutina en sala, pero su cuota permanece relativamente estable a medida que el monitoreo ambulatorio se desplaza hacia los hogares.

Por canal de distribución: la transformación digital acelera el crecimiento de las e-farmacias

Las farmacias físicas mantuvieron el 56,42% de la cuota de ingresos en 2025, ofreciendo atención inmediata y asesoramiento presencial valorado por los adultos mayores. Sin embargo, las e-farmacias y los puntos de venta directos al consumidor crecen a una CAGR del 16,95%, combinando envíos mensuales de tiras reactivas con asesoría de IA y descuentos por fidelidad. A medida que las redes logísticas se profundizan, el mercado de dispositivos de automonitoreo de glucosa en sangre de India depende cada vez más de la entrega de última milla para salvar las brechas rurales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Las variaciones en toda India dependen de los ingresos, la urbanización y las iniciativas de salud estatales. El corredor noroccidental, anclado por Delhi, Bombay y Pune, establece el nivel de adopción de medidores conectados gracias a un mayor ingreso per cápita y una mayor densidad de clínicas especializadas. Los estados del sur se acercan de cerca: el cribado de Tamil Nadu a 2,5 millones de ciudadanos en 2024 estimuló una demanda minorista pronunciada, mientras que la fuerza laboral tecnológica de Karnataka favorece los medidores vinculados a aplicaciones. Las regiones orientales, lideradas por Bengala Occidental y Odisha, representan oportunidades de trampolín a medida que los programas gubernamentales y la logística de e-farmacias mitigan las históricas escaseces de suministro.

La penetración en ciudades de nivel 2 y nivel 3 sigue siendo la principal palanca de crecimiento. El cribado del Programa Nacional descubre diabéticos no diagnosticados, y las farmacias digitales entregan suscripciones de tiras reactivas en localidades que carecen de farmacias de atención crónica. Sin embargo, la aplicación desigual de las normas del CDSCO a nivel estatal genera costos de cumplimiento y fricciones en el despliegue; las multinacionales suelen asociarse con distribuidores locales verificados para garantizar la conformidad regulatoria y la confianza del cliente.

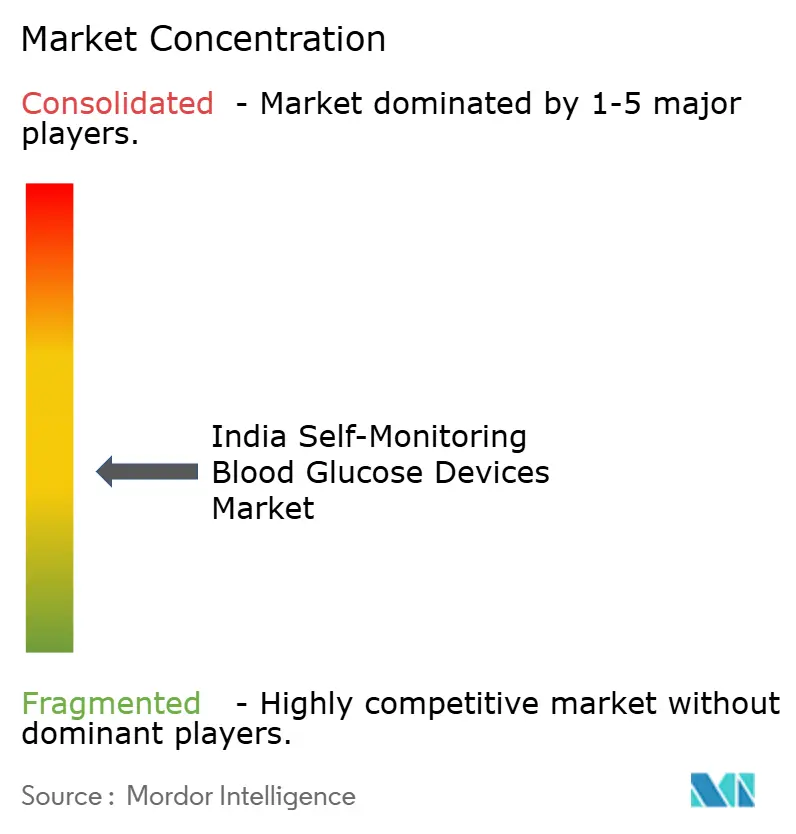

Panorama competitivo

El mercado de dispositivos de automonitoreo de glucosa en sangre de India presenta una fragmentación moderada. Entidades globales como Roche, Abbott y otras compiten con actores domésticos como BeatO y Agatsa. Las demandas judiciales por tiras falsificadas en 2024 reforzaron la importancia atribuida a la autenticidad e impulsaron a los actores legítimos a adoptar etiquetas holográficas y verificación basada en aplicaciones. BeatO se diferencia con asesoría de IA, mientras que Agatsa avanza en medidores sin punción para atraer a los segmentos reacios a las agujas. El embargo del CDSCO de enero de 2025 sobre las importaciones reacondicionadas desplaza los productos del mercado gris, abriendo camino a los fabricantes de diseño original que aprovechan los Incentivos Vinculados a la Producción para localizar la fabricación de tiras reactivas a escala. Los prototipos no invasivos de laboratorios académicos anticipan una disrupción futura, pero los obstáculos para su comercialización protegen los ingresos de los actores establecidos en el corto plazo.

Líderes de la industria de dispositivos de automonitoreo de glucosa en sangre de India

Roche Diabetes Care

Abbott Diabetes Care

Ascensia Diabetes Care

LifeScan

Dr. Morepen

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: el EasyTouch+ de Agatsa, el primer medidor de glucosa inteligente sin punción de India, recibió la aprobación del CDSCO.

- Noviembre de 2024: Beurer India presentó el monitor de glucosa en sangre GL 22 en el marco de su iniciativa de fabricación 'Hecho en India'.

Alcance del informe del mercado de dispositivos de automonitoreo de glucosa en sangre de India

El automonitoreo de glucosa en sangre es un enfoque utilizado por los pacientes diabéticos para medir por sí mismos su nivel de azúcar en sangre mediante un glucómetro, tiras reactivas y lancetas. A partir de las lecturas, los pacientes pueden ajustar o verificar el efecto de su tratamiento. El mercado de dispositivos de automonitoreo de glucosa en sangre de India está segmentado por componentes. El informe ofrece el valor (en USD) y el volumen (en unidades) para los segmentos mencionados.

| Dispositivos glucómetros |

| Tiras reactivas |

| Lancetas y dispositivos de punción |

| Biosensores electroquímicos |

| Fotométrico (óptico) |

| Cartucho continuo sin tiras (p. ej., casete) |

| Dongles integrados en teléfonos inteligentes |

| Pacientes de atención domiciliaria |

| Hospitales |

| Clínicas y laboratorios de diagnóstico |

| Farmacias y tiendas de bienestar |

| Farmacias minoristas físicas |

| Adquisición hospitalaria |

| E-farmacias y canal directo al consumidor |

| Por componente | Dispositivos glucómetros |

| Tiras reactivas | |

| Lancetas y dispositivos de punción | |

| Por tecnología | Biosensores electroquímicos |

| Fotométrico (óptico) | |

| Cartucho continuo sin tiras (p. ej., casete) | |

| Dongles integrados en teléfonos inteligentes | |

| Por usuario final | Pacientes de atención domiciliaria |

| Hospitales | |

| Clínicas y laboratorios de diagnóstico | |

| Farmacias y tiendas de bienestar | |

| Por canal de distribución | Farmacias minoristas físicas |

| Adquisición hospitalaria | |

| E-farmacias y canal directo al consumidor |

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de dispositivos de automonitoreo de glucosa en sangre de India en 2026?

El mercado se sitúa en USD 243,77 millones en 2026, con una trayectoria hacia USD 321,29 millones en 2031.

¿A qué velocidad crece la demanda de glucómetros integrados en teléfonos inteligentes?

Se proyecta que los dispositivos que se conectan directamente a los teléfonos registren una CAGR del 15,28% hasta 2031.

¿Qué componente genera los mayores ingresos?

Las tiras reactivas aportan el 50,02% de los ingresos de 2025, reflejando el modelo impulsado por los consumibles.

¿Por qué son importantes las e-farmacias para la atención de la diabetes fuera de las metrópolis?

Los modelos de suscripción garantizan el suministro mensual de tiras reactivas y amplían el alcance a las ciudades de nivel 2 y nivel 3 que carecen de farmacias de atención crónica.

¿Qué medida regulatoria afectó las importaciones de dispositivos reacondicionados?

El CDSCO suspendió las importaciones de dispositivos médicos reacondicionados en enero de 2025, endureciendo los controles de calidad y favoreciendo a los fabricantes originales.

Última actualización de la página el: