Marktgröße und Marktanteil für indische Blutzucker Selbstmessgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

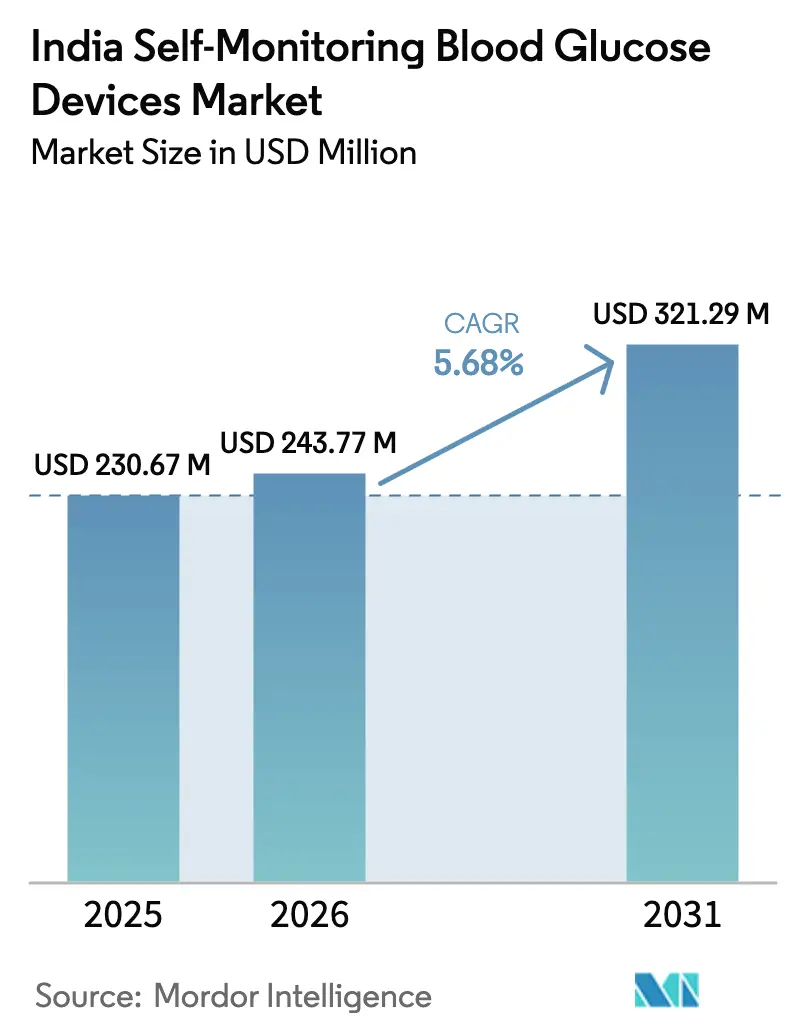

| Marktgröße im Basisjahr (2025) | 230.67 Millionen US-Dollar |

| Marktgröße (2026) | 243.77 Millionen US-Dollar |

| Marktgröße (2031) | 321.29 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

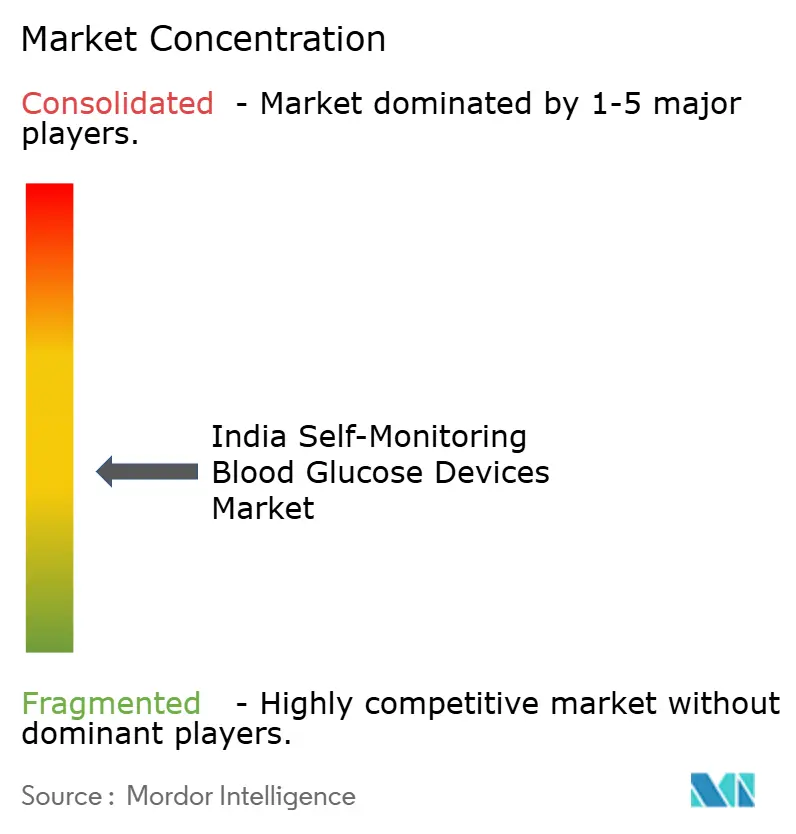

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für indische Blutzucker Selbstmessgeräte von Mordor Intelligence

Die Marktgröße des indischen Marktes für Blutzucker Selbstmessgeräte wurde im Jahr 2025 auf 230,67 Millionen USD geschätzt und soll von 243,77 Millionen USD im Jahr 2026 auf 321,29 Millionen USD bis 2031 anwachsen, bei einer CAGR von 5,68 % während des Prognosezeitraums (2026–2031). Die zunehmende Verbreitung von Diabetes, ein früherer Krankheitsbeginn bei Erwachsenen im erwerbsfähigen Alter und Smartphone-fähige Glukometer treiben den indischen Markt für Blutzucker Selbstmessgeräte voran. Das staatliche Screening im Rahmen des Nationalen Programms zur Prävention und Bekämpfung von Krebs, Diabetes, Herz-Kreislauf-Erkrankungen und Schlaganfall hat das Erkennungsvolumen gesteigert, während verschärfte Qualitätsvorschriften aufgearbeitete Importe und gefälschte Teststreifen vom Markt verdrängen. Anreize für die inländische Produktion senken die Kosten für Verbrauchsmaterialien, E-Apotheken-Abonnements verbessern den Zugang in ländlichen Gebieten, und KI-gestütztes Coaching fördert die Therapietreue – all dies stärkt die Expansion des indischen Marktes für Blutzucker Selbstmessgeräte.

Wesentliche Erkenntnisse des Berichts

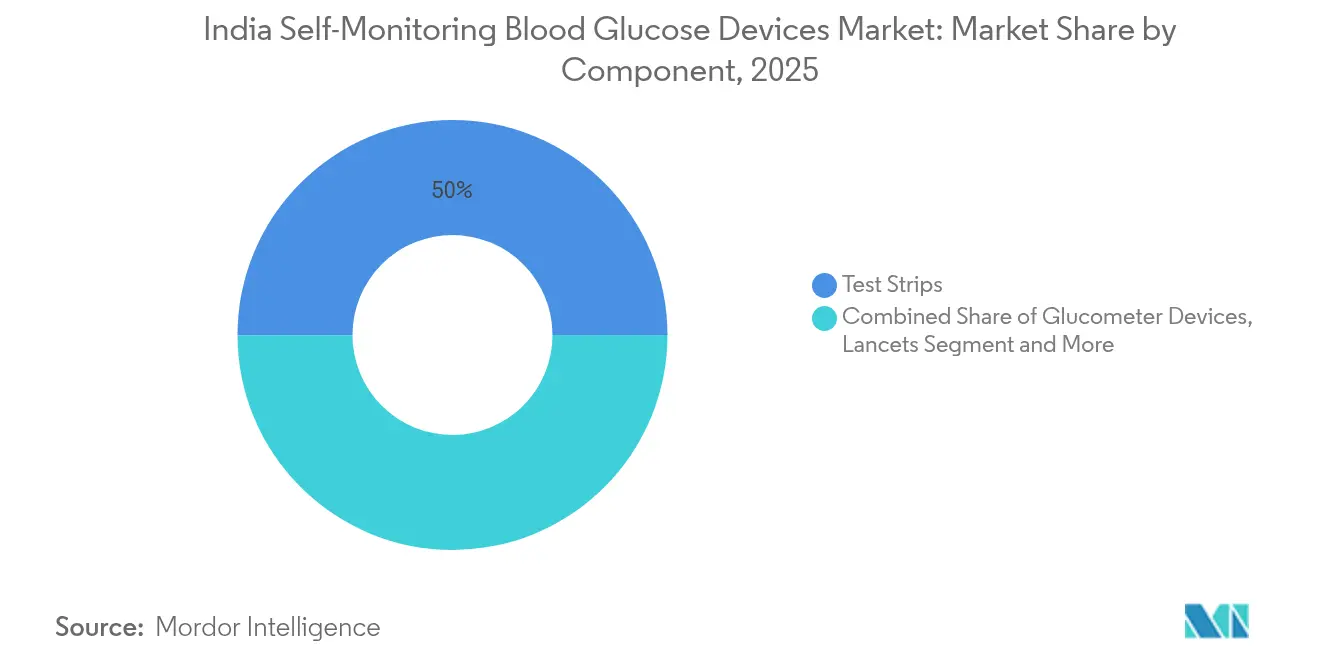

- Nach Komponente führten Teststreifen mit einem Marktanteil von 50,02 % am indischen Markt für Blutzucker Selbstmessgeräte im Jahr 2025; Glukometer-Geräte expandieren bis 2031 mit einer CAGR von 10,74 %.

- Nach Technologie beanspruchten elektrochemische Biosensoren im Jahr 2025 einen Umsatzanteil von 76,10 %, während Smartphone-integrierte Dongles voraussichtlich mit einer CAGR von 15,28 % bis 2031 wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 62,05 % des Marktvolumens des indischen Marktes für Blutzucker Selbstmessgeräte auf Patienten in der Heimversorgung, wobei Kliniken & Diagnostiklabore mit einer CAGR von 12,35 % bis 2031 das stärkste Wachstum verzeichnen.

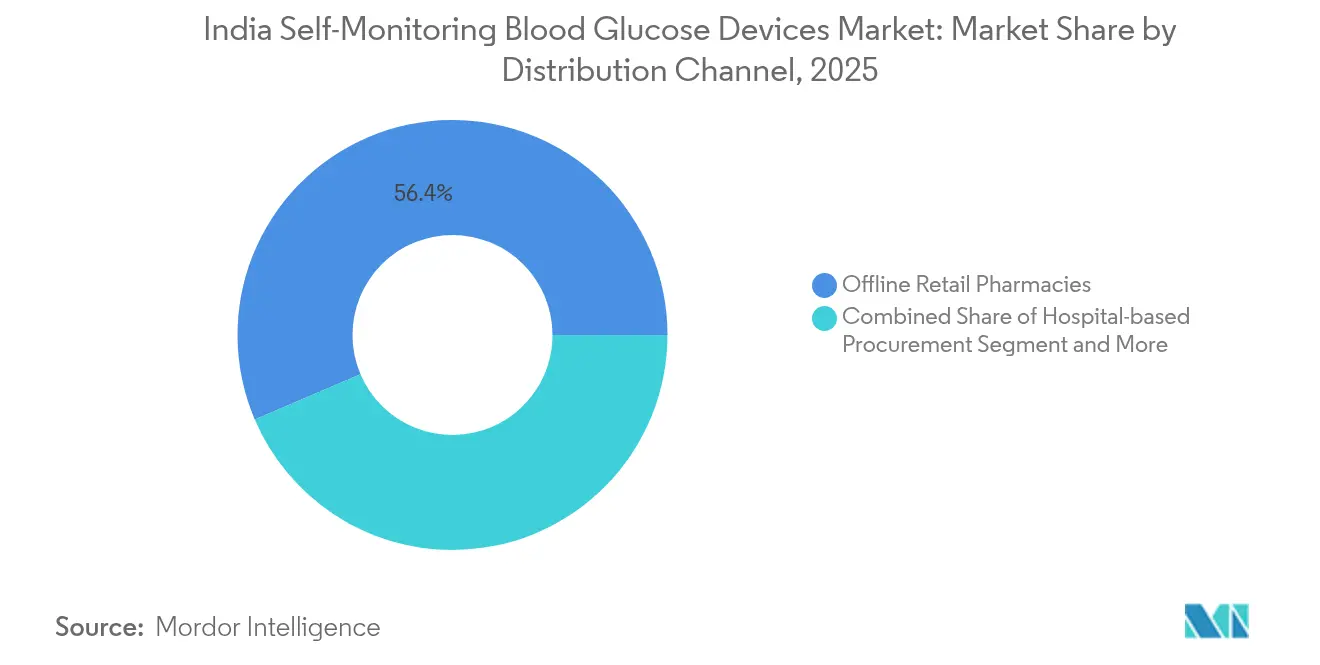

- Nach Vertriebskanal hielten stationäre Apotheken im Einzelhandel im Jahr 2025 einen Umsatzanteil von 56,42 %; E-Apotheken & Direktvertrieb an Verbraucher werden voraussichtlich bis 2031 eine CAGR von 16,95 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum indischen Markt für Blutzucker Selbstmessgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Diabetesverbreitung und früherer Krankheitsbeginn | +1.2% | Städtische Ballungszentren und expandierende periurbane Gebiete | Langfristig (≥ 4 Jahre) |

| Staatliche Screening- und Förderprogramme | +0.8% | National, frühe Gewinne in ländlichen und halbstädtischen Bezirken | Mittelfristig (2–4 Jahre) |

| Höheres verfügbares Einkommen und Bewusstsein für Lebensstil | +0.9% | Städte der Kategorie 1 und 2, mit Ausbreitung auf Kategorie 3 | Mittelfristig (2–4 Jahre) |

| Integration von Digital-Health mit Glukometern | +1.1% | Zunächst städtisch, allmählich in kleinere Märkte vordringend | Kurzfristig (≤ 2 Jahre) |

| Durchdringung von E-Apotheken-Abonnements (Kategorie 2/3) | +0.7% | Städte der Kategorie 2 und 3 mit geringer Apothekendichte | Kurzfristig (≤ 2 Jahre) |

| Lokalisierte Teststreifenproduktion im Rahmen des PLI-Systems | +0.6% | Nationale Produktionszentren, Preiserleichterungen landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Diabetesverbreitung und früherer Krankheitsbeginn

Indiens Basis von 77 Millionen erwachsenen Typ-2-Diabetespatienten sowie 25 Millionen Prädiabetikern hat die Nachfrage nach Selbsttestgeräten intensiviert. Ein früherer Krankheitsbeginn bei Berufstätigen im Alter von 25 bis 40 Jahren erhöht die lebenslangen Messvolumina und begünstigt vernetzte Messgeräte, die zu digitalen Lebensstilen passen. Der indische Markt für Blutzucker Selbstmessgeräte verzeichnet infolgedessen steigende Wiederholungskäufe von Teststreifen und eine Zunahme bei Premium-Geräte-Upgrades.

Staatliche Screening- und Förderprogramme

Das landesweite Screening erstreckt sich mittlerweile auf mehr als 700 Bezirke und verankert Blutzuckerkontrollen in der öffentlichen Primärversorgung. Allein Tamil Nadu screenete im Jahr 2024 2,5 Millionen Einwohner und stimulierte damit den nachgelagerten Einzelhandelsumsatz von Messgeräten und Verbrauchsmaterialien[1]Regierung von Tamil Nadu, "Diabetes-Screeningprogramm", TN.GOV.IN. Teilweise Erstattungen im Rahmen von CGHS und ESIC decken Messgeräte ab, schließen jedoch Teststreifen aus, was das wiederkehrende Umsatzpotenzial für Lieferanten aufrechterhält und gleichzeitig die Akzeptanz unter einkommensschwachen Gruppen einschränkt.

Integration von Digital-Health mit Glukometern

BeatOs Curv-Modell, das im November 2024 auf den Markt gebracht wurde, verbindet USB-C-Dongles mit einem KI-Coach und zeigt, wie vernetzte Analysen die Therapietreue steigern, indem Messwerte in umsetzbare Erkenntnisse umgewandelt werden. Fernüberwachung entlastet das angespannte indische Arzt-Patienten-Verhältnis von 1:1.456. Akademische Innovationen, wie das Mini-NIR-nichtinvasive Prototyp des SRM-Instituts, das im Januar 2025 vorgestellt wurde, deuten auf künftige Disruption hin, obwohl kommerzielle Zeitpläne weiterhin ungewiss sind.

Durchdringung von E-Apotheken-Abonnements (Kategorie 2/3)

Digitale Apotheken schließen Versorgungslücken in der chronischen Krankheitspflege außerhalb der großen Ballungszentren. Gebündelte Teststreifen- und Lanzettenpläne senken die Kosten pro Test und sichern monatliche Nachlieferungen, wodurch der indische Markt für Blutzucker Selbstmessgeräte in Städten verankert wird, die früher von stationären Apotheken unzureichend versorgt wurden. Die staatliche Unterstützung für Telemedizin und elektronische Rezepte stärkt die regulatorische Klarheit für diese Vertriebskanäle.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe wiederkehrende Kosten für Verbrauchsmaterialien | −0.9% | Landesweit, ausgeprägt in ländlichen und einkommensschwachen Gebieten | Langfristig (≥ 4 Jahre) |

| Begrenzte Versicherungs- und Erstattungsabdeckung | −0.7% | Landesweit, insbesondere bei mittleren und unteren Einkommensschichten | Mittelfristig (2–4 Jahre) |

| Gefälschte Teststreifen und Graumarkt-Produkte | −0.5% | Stark e-commerce-geprägte städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Datenschutzrisiken bei App-verbundenen Geräten | −0.3% | Zunächst technologieaffine städtische Nutzer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe wiederkehrende Kosten für Verbrauchsmaterialien

Monatliche Ausgaben für Teststreifen übersteigen häufig die einmaligen Anschaffungskosten des Messgeräts, was bei preissensiblen Nutzern zu einer reduzierten Testhäufigkeit führt. Begrenzte private Krankenversicherungsabdeckung und minimale öffentliche Erstattungen verschärfen die Erschwinglichkeitslücke[2]Versicherungsregulierungs- und Entwicklungsbehörde, "Krankenversicherungsrichtlinien", IRDAI.GOV.IN.

Begrenzte Versicherungs- und Erstattungsabdeckung

Die meisten privaten Versicherungspolicen klassifizieren die Überwachung als präventiv und schließen Verbrauchsmaterialien aus; Ayushman Bharat deckt Krankenhausaufenthalte ab, nicht jedoch ambulante Verbrauchsmaterialien[3]Nationale Gesundheitsbehörde, "Ayushman Bharat Abdeckung", NHA.GOV.IN. Die Eigenbeteiligung verlangsamt die Skalierung der indischen Industrie für Blutzucker Selbstmessgeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Verbrauchsmaterialien treiben den Umsatz trotz Geräteinnovation an

Teststreifen behielten im Jahr 2025 einen Marktanteil von 50,02 % am indischen Markt für Blutzucker Selbstmessgeräte und unterstreichen damit die auf Verbrauchsmaterialien ausgerichtete Umsatzarchitektur. Glukometer-Geräte, gestützt durch Ersatzzyklen und digitale Zusatzfunktionen, verzeichnen eine CAGR von 10,74 %. Lanzetten und Stechhilfen folgen trotz ihres kleineren Volumens einer vorhersehbaren Mengenentwicklung. BeatOs USB-C-Curv-Einführung ist ein Beispiel für Designverbesserungen, die auf jüngere, technikaffine Diabetiker abzielen. Der nichtinvasive Prototyp des SRM-Instituts könnte, wenn er kommerzialisiert wird, die Nachfrage nach Teststreifen senken und den indischen Markt für Blutzucker Selbstmessgeräte neu gestalten.

Elektrochemische Teststreifen machen den Großteil der Produktion im Rahmen des PLI-Systems Indiens aus, was die Einstandskosten um 10–15 % senkt und es lokalen Marken ermöglicht, ihre Vertriebskanäle über Städte der Kategorie 1 hinaus auszuweiten.

Nach Technologie: Elektrochemische Dominanz steht vor digitaler Disruption

Elektrochemische Biosensoren beanspruchten 76,10 % der Umsätze im Jahr 2025, gestützt durch ausgereifte Lieferketten und validierte Genauigkeit. Photometrische Plattformen bedienen eine institutionelle Nischennachfrage. Smartphone-integrierte Dongles, die mit einer CAGR von 15,28 % wachsen, profitieren von Indiens 750 Millionen internetfähigen Mobiltelefonen. Kontinuierliche teststreifenfreie Kassetten richten sich an Nutzer, die geringere lebenslange Ausgaben anstreben, erfordern jedoch einen höheren anfänglichen Kapitaleinsatz. Die Genehmigungsverfahren des CDSCO fördern die Sicherheit, verlängern jedoch die Markteinführungszeit für neuartige Plattformen und bestimmen das Tempo, in dem der indische Markt für Blutzucker Selbstmessgeräte Formate der nächsten Generation aufnimmt.

Nach Endnutzer: Dominanz der Heimversorgung spiegelt Lücken in der Gesundheitsversorgungsinfrastruktur wider

Patienten in der Heimversorgung hielten im Jahr 2025 einen Anteil von 62,05 % am Marktvolumen des indischen Marktes für Blutzucker Selbstmessgeräte. Diese Präferenz spiegelt kulturelle Normen der familiären Betreuung und den Mangel an Endokrinologen in kleineren Städten wider. Staatliche Erkennungsprogramme leiten jedoch neu diagnostizierte Patienten in klinische Netzwerke, wodurch Kliniken & Diagnostiklabore das schnellste prognostizierte Wachstum mit einer CAGR von 12,35 % verzeichnen. Krankenhäuser führen weiterhin routinemäßige stationsbasierte Tests durch, ihr Anteil bleibt jedoch relativ stabil, da die ambulante Überwachung in die Heimversorgung verlagert wird.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Wachstum von E-Apotheken

Stationäre Apotheken bewahrten im Jahr 2025 einen Umsatzanteil von 56,42 % und bieten sofortige Verfügbarkeit sowie persönliche Beratung, die von älteren Kunden geschätzt wird. E-Apotheken und Direktvertriebskanäle an Verbraucher wachsen jedoch mit einer CAGR von 16,95 % und bündeln monatliche Teststreifenlieferungen mit KI-Coaching und Treuerabatten. Da sich Logistiknetzwerke weiterentwickeln, stützt sich der indische Markt für Blutzucker Selbstmessgeräte zunehmend auf die Lieferung auf der letzten Meile, um ländliche Versorgungslücken zu schließen.

Geografische Analyse

Die regionalen Unterschiede in Indien hängen von Einkommen, Urbanisierung und staatlichen Gesundheitsinitiativen ab. Der nordwestliche Korridor, verankert durch Delhi, Mumbai und Pune, setzt den Maßstab für die Akzeptanz vernetzter Messgeräte dank höherer Pro-Kopf-Einkommen und einer stärkeren Dichte an Fachkliniken. Die südlichen Bundesstaaten folgen dicht: Das Screening von 2,5 Millionen Bürgern in Tamil Nadu im Jahr 2024 kurbelte die Einzelhandelsnachfrage stark an, während Karnatakas technologieaffine Belegschaft App-gekoppelte Messgeräte bevorzugt. Östliche Regionen, angeführt von Westbengalen und Odisha, stellen Sprungbrett-Chancen dar, da staatliche Programme und E-Apotheken-Logistik historische Versorgungsengpässe mildern.

Die Durchdringung von Städten der Kategorie 2 und 3 bleibt der wichtigste Wachstumshebel. Das Screening im Rahmen des Nationalen Programms deckt nicht diagnostizierte Diabetiker auf, und digitale Apotheken liefern Teststreifen-Abonnements in Städte, denen es an Apotheken für chronische Erkrankungen mangelt. Uneinheitliche Durchsetzung der CDSCO-Normen auf Bundesstaatsebene erzeugt jedoch Compliance-Kosten und Rollout-Reibungsverluste; multinationale Unternehmen kooperieren häufig mit verifizierten lokalen Distributoren, um regulatorische Konformität und das Vertrauen der Kunden sicherzustellen.

Wettbewerbslandschaft

Der indische Markt für Blutzucker Selbstmessgeräte weist eine moderate Fragmentierung auf. Globale Akteure wie Roche, Abbott und andere konkurrieren mit inländischen Herausforderern, darunter BeatO und Agatsa. Klagen über gefälschte Teststreifen im Jahr 2024 stärkten den Stellenwert von Authentizität und veranlassten legitime Marktteilnehmer, Hologrammetiketten und App-basierte Verifizierung einzuführen. BeatO differenziert sich durch KI-Coaching, während Agatsa stichfreie Messgeräte entwickelt, um nadelscheue Segmente anzusprechen. Das im Januar 2025 verhängte Einfuhrverbot des CDSCO für aufgearbeitete Geräte verdrängt Graumarkt-Produkte und öffnet Wege für Originalhersteller (Original Design Manufacturers), die Produktionsgebundene Anreize (Production-Linked Incentives) nutzen, um die Teststreifenproduktion im großen Maßstab zu lokalisieren. Nichtinvasive Prototypen aus akademischen Laboren deuten auf künftige Disruption hin, aber Kommerzialisierungshürden schützen die Umsätze etablierter Anbieter kurzfristig.

Branchenführer auf dem indischen Markt für Blutzucker Selbstmessgeräte

Roche Diabetes Care

Abbott Diabetes Care

Ascensia Diabetes Care

LifeScan

Dr. Morepen

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Agatsas EasyTouch+, Indiens erstes intelligentes, stichfreies Blutzuckermessgerät, wurde vom CDSCO zugelassen.

- November 2024: Beurer India stellte im Rahmen seiner Fertigungsinitiative ‚Make in India' den Blutzuckermesser GL 22 vor.

Berichtsumfang des indischen Marktes für Blutzucker Selbstmessgeräte

Die Blutzucker-Selbstmessung ist ein Ansatz, der von Diabetespatienten verwendet wird, um ihren Blutzuckerspiegel mithilfe eines Glukometers, von Teststreifen und Lanzetten selbst zu messen. Anhand der Messwerte können Patienten die Wirkung ihrer Behandlung anpassen oder überprüfen. Der indische Markt für Blutzucker Selbstmessgeräte ist nach Komponenten segmentiert. Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Glukometer-Geräte |

| Teststreifen |

| Lanzetten und Stechhilfen |

| Elektrochemische Biosensoren |

| Photometrisch (Optisch) |

| Kontinuierlich teststreifenfrei (z. B. Kassette) |

| Smartphone-integrierte Dongles |

| Patienten in der Heimversorgung |

| Krankenhäuser |

| Kliniken und Diagnostiklabore |

| Apotheken und Wellness-Fachgeschäfte |

| Stationäre Apotheken im Einzelhandel |

| Krankenhausbasierte Beschaffung |

| E-Apotheken und Direktvertrieb an Verbraucher |

| Nach Komponente | Glukometer-Geräte |

| Teststreifen | |

| Lanzetten und Stechhilfen | |

| Nach Technologie | Elektrochemische Biosensoren |

| Photometrisch (Optisch) | |

| Kontinuierlich teststreifenfrei (z. B. Kassette) | |

| Smartphone-integrierte Dongles | |

| Nach Endnutzer | Patienten in der Heimversorgung |

| Krankenhäuser | |

| Kliniken und Diagnostiklabore | |

| Apotheken und Wellness-Fachgeschäfte | |

| Nach Vertriebskanal | Stationäre Apotheken im Einzelhandel |

| Krankenhausbasierte Beschaffung | |

| E-Apotheken und Direktvertrieb an Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des indischen Marktes für Blutzucker Selbstmessgeräte im Jahr 2026?

Der Markt liegt im Jahr 2026 bei 243,77 Millionen USD und entwickelt sich bis 2031 auf 321,29 Millionen USD zu.

Wie schnell wächst die Nachfrage nach Smartphone-integrierten Glukometern?

Geräte, die direkt an Mobiltelefone angeschlossen werden, verzeichnen voraussichtlich bis 2031 eine CAGR von 15,28 %.

Welche Komponente erzeugt den höchsten Umsatz?

Teststreifen liefern 50,02 % der Umsätze im Jahr 2025 und spiegeln das verbrauchsmaterialgetriebene Modell wider.

Warum sind E-Apotheken für die Diabetesversorgung außerhalb der Ballungszentren wichtig?

Abonnementmodelle garantieren die monatliche Teststreifenversorgung und erweitern die Reichweite auf Städte der Kategorie 2 und 3, denen es an Apotheken für chronische Erkrankungen mangelt.

Welche regulatorische Maßnahme hatte Auswirkungen auf die Einfuhr aufgearbeiteter Geräte?

Das CDSCO stoppte im Januar 2025 die Einfuhr aufgearbeiteter Medizingeräte, verschärfte die Qualitätskontrollen und begünstigte Originalhersteller.

Seite zuletzt aktualisiert am: