Tamaño y Cuota del Mercado de Servicios de Imágenes Satelitales de la India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

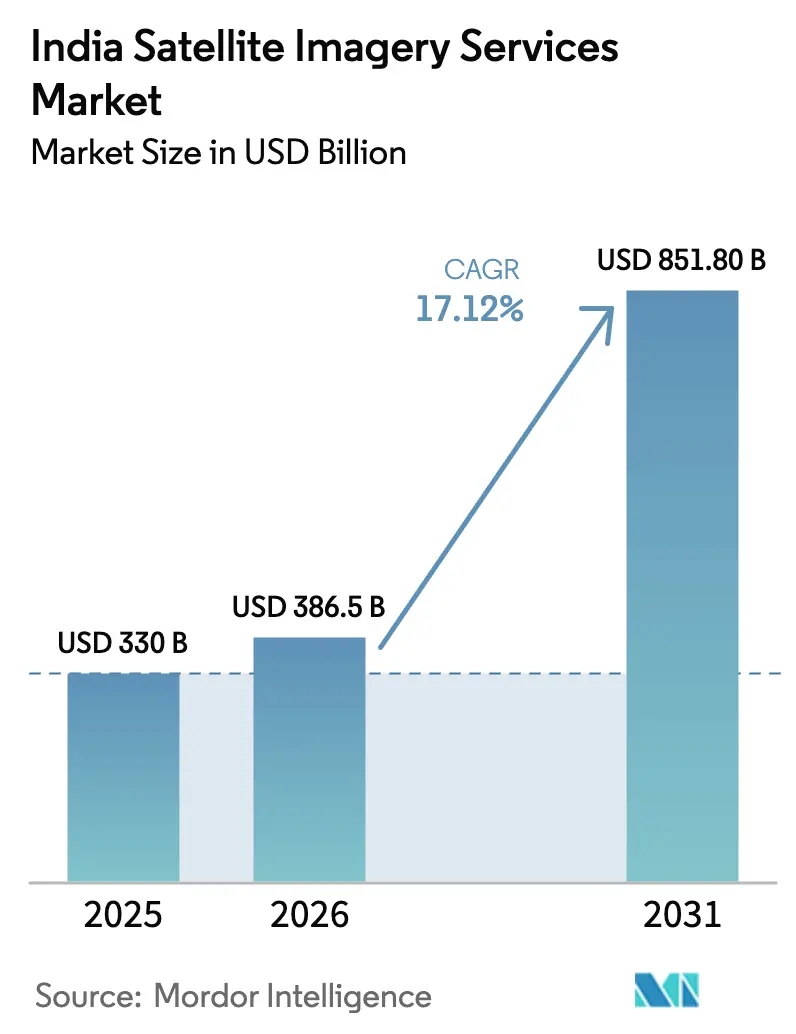

| Tamaño del mercado en el año base (2025) | 330 Mil millones de dólares |

| Tamaño del Mercado (2026) | 386.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 851.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.12% CAGR |

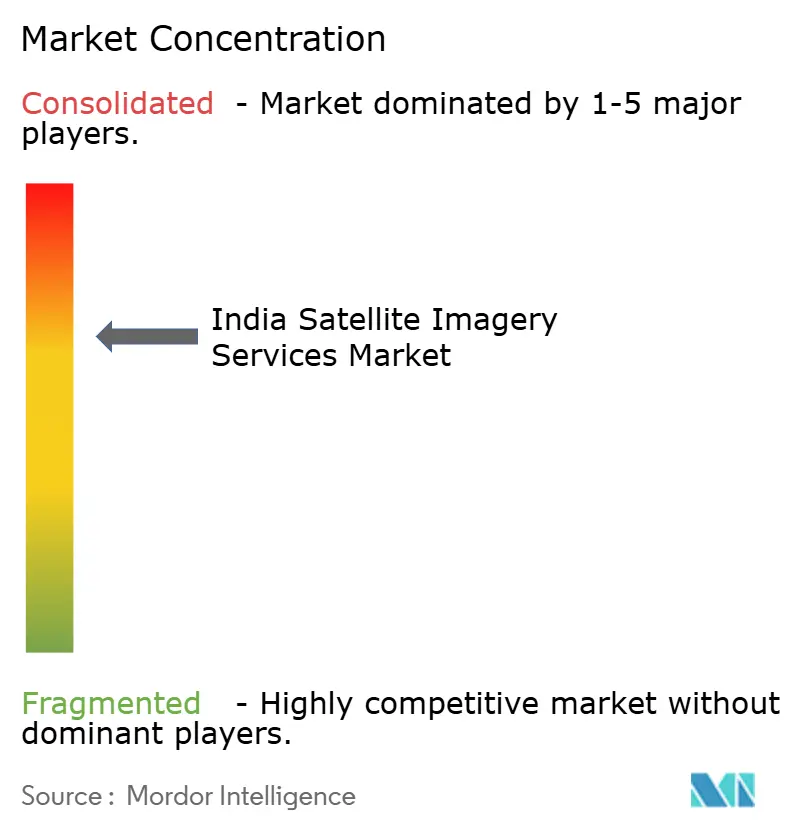

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Imágenes Satelitales de la India por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de imágenes satelitales de la India crezca de USD 330 millones en 2025 a USD 386,5 millones en 2026 y se prevé que alcance USD 851,8 millones en 2031 a una CAGR del 17,12% durante 2026-2031. Los programas de digitalización respaldados por el gobierno, el creciente lanzamiento de satélites del sector privado y los crecientes requisitos de defensa aceleran colectivamente el consumo de datos, mientras que la expansión de la capacidad hiperespectral amplía el alcance de las aplicaciones comerciales. El impulso es más fuerte donde la financiación pública converge con el capital de riesgo, como Ciudades Inteligentes 2.0 y la Misión de Agricultura Digital, lo que acorta los ciclos de innovación y fomenta un próspero ecosistema de empresas emergentes de análisis. A medida que los tiempos de revisita caen de semanas a cobertura diaria, las empresas que antes dependían de actualizaciones anuales de cartografía migran ahora hacia canales de suministro basados en suscripción, creando modelos de ingresos más estables. La intensidad competitiva se ve incrementada por las asociaciones internacionales que aportan radar avanzado y procesamiento nativo en la nube a los actores nacionales, aunque la liberalización regulatoria y las autorizaciones de IN-SPACe mantienen el control estratégico firmemente en manos indias.

Conclusiones Clave del Informe

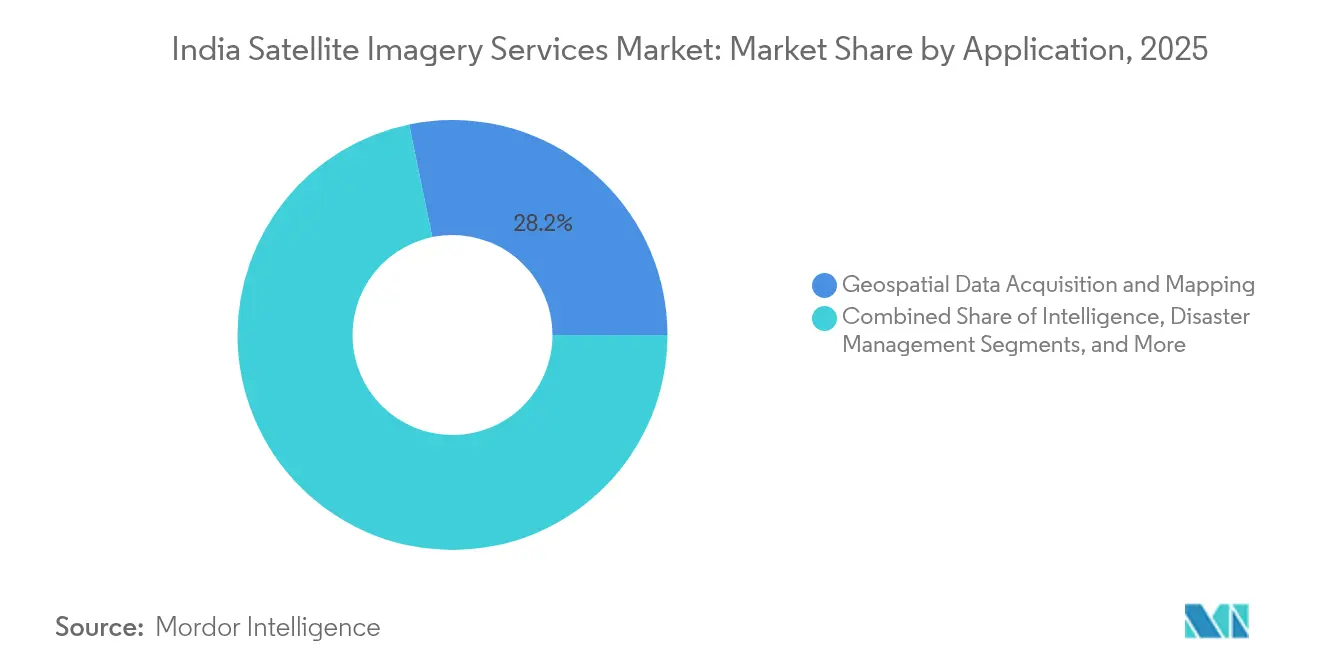

- Por aplicación, la Adquisición de Datos Geoespaciales y Cartografía lideró con una cuota de ingresos del 28,24% en 2025, mientras que se prevé que la Agricultura de Precisión se expanda a una CAGR del 17,6% hasta 2031.

- Por usuario final, las Agencias Gubernamentales mantuvieron el 41,88% de la cuota del mercado de servicios de imágenes satelitales de la India en 2025, mientras que los servicios financieros y seguros registran la CAGR proyectada más alta del 18,02% hasta 2031.

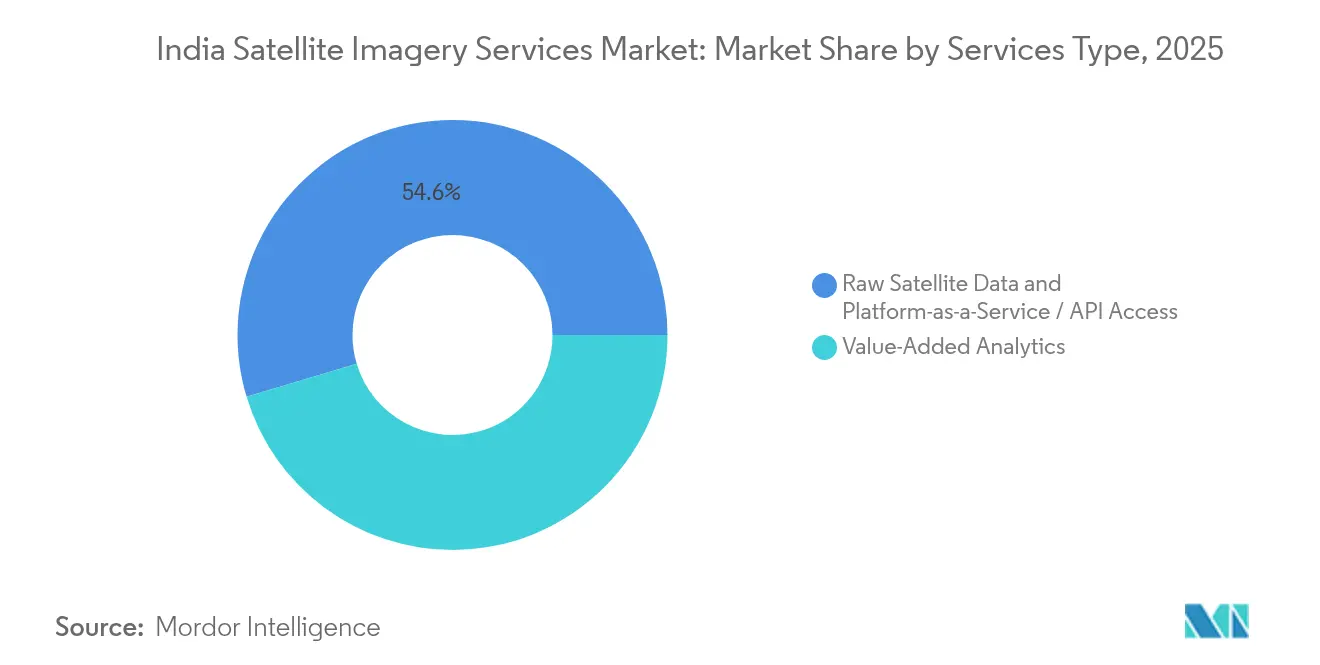

- Por tipo de servicio, el Análisis de Valor Agregado representó el 45,36% del tamaño del mercado de servicios de imágenes satelitales de la India en 2025; el acceso mediante Plataforma como Servicio/API está creciendo a una CAGR del 18,15% hasta 2031.

- Por tipo de imágenes, los datos de alta resolución (0,5–1 m) captaron el 38,12% de los ingresos de 2025 en el mercado de servicios de imágenes satelitales de la India, y las imágenes hiperespectrales avanzan a una CAGR del 17,85% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Imágenes Satelitales de la India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Lanzamientos de satélites de observación terrestre público-privados posteriores a 2025 | +3.2% | Nacional; clústeres de Bengaluru e Hyderabad | Mediano plazo (2-4 años) |

| Programas de digitalización de defensa y gestión de fronteras | +4.1% | Fronteras norte y este, franjas costeras | Largo plazo (≥ 4 años) |

| Planes de subsidios para agricultura de precisión (e-NAM 2.0, Misión de Agricultura Digital) | +2.8% | Punjab, Haryana, Uttar Pradesh, Maharashtra | Corto plazo (≤ 2 años) |

| Planificación urbana obligatoria basada en LiDAR para Ciudades Inteligentes 2.0 | +1.9% | 100 ciudades inteligentes designadas | Mediano plazo (2-4 años) |

| Hoja de ruta de actualización de alerta temprana para ciclones de categoría 6 | +1.4% | Estados costeros del este y del oeste | Corto plazo (≤ 2 años) |

| Retorno de enlace satelital-IoT para la densificación nacional del 5G | +2.1% | Distritos rurales y remotos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Lanzamientos de satélites de observación terrestre público-privados posteriores a 2025

Las autorizaciones de IN-SPACe abrieron el mercado de lanzamientos a empresas privadas, permitiendo constelaciones como el clúster hiperespectral de tres satélites de Pixxel que voló en enero de 2025. La financiación de capital de riesgo, junto con una licitación público-privada de Rs 1.500 millones, atrae a grandes empresas globales y a empresas emergentes locales, reduciendo los tiempos de revisita a ventanas sub-diarias. El acceso más económico reduce las barreras de entrada para aseguradoras, empresas de tecnología agrícola y operadores logísticos, ampliando el mercado de servicios de imágenes satelitales de la India. Las asociaciones con BlackSky y Thales Alenia Space inyectan capacidades avanzadas de asignación de tareas y entrega en la nube, fortaleciendo la profundidad analítica nacional. Como resultado, la oferta de imágenes está preparada para superar la demanda histórica, pivotando la dinámica del mercado desde la escasez de datos hacia la diferenciación de valor agregado.

Programas de digitalización de defensa y gestión de fronteras

El programa SBS-3, que abarca 52 satélites, compromete financiación sostenida para la vigilancia en condiciones adversas a lo largo de fronteras en disputa. Las cargas útiles de doble uso generan efectos secundarios comerciales, especialmente en seguridad de infraestructuras y monitoreo de recursos, profundizando así el mercado de servicios de imágenes satelitales de la India. Los enlaces inter-satelitales y el procesamiento embarcado habilitado por IA reducen los ciclos de decisión de horas a minutos, alimentando la demanda de paneles de análisis en tiempo casi real. Las cláusulas de aprovisionamiento nacional fomentan la transferencia de tecnología a fabricantes privados, incrementando el contenido local en subsistemas ópticos, de radar de apertura sintética (SAR) y de propulsión. La cadencia sostenida de lanzamientos militares garantiza una capacidad de referencia que los clientes privados pueden arrendar oportunistamente durante ventanas de tiempo de paz.

Planes de subsidios para agricultura de precisión (e-NAM 2.0, Misión de Agricultura Digital)

Una asignación presupuestaria en el marco de la Misión de Agricultura Digital vincula los registros de agricultores a índices de cultivos derivados de satélites, trasladando el desembolso de subsidios de normas basadas en área a verificación a nivel de píxel.[1]Oficina de Información de Prensa, "Misión de Agricultura Digital," pib.gov.inEl piloto Sentinel-1 de Tamil Nadu validó una aceleración del pago de 30 días, impulsando la adopción en otros estados agrarios. El impulso normativo lleva a los prestamistas y aseguradoras a integrar directamente las previsiones de rendimiento al final de la temporada en la suscripción de seguros, ampliando los usuarios potenciales más allá de los departamentos agronómicos. A medida que las normas de metadatos ISO 19115 se vuelven obligatorias, las canalizaciones de datos interoperables reducen los costos de integración, apoyando un despliegue más amplio en 400 distritos. La mayor cadencia de imágenes permite alertas de plagas y humedad, lo que se traduce en ingresos recurrentes por suscripción para los proveedores de análisis.

Planificación urbana obligatoria basada en LiDAR para Ciudades Inteligentes 2.0

Las directrices revisadas de Ciudades Inteligentes estipulan imágenes ortorrectificadas fusionadas con LiDAR como mapa base para la zonificación, los servicios públicos y los corredores de transporte. Las subvenciones centrales de Rs 48.000 millones de rupias financian la adquisición, creando un flujo de licitaciones predecible que sostiene el mercado de servicios de imágenes satelitales de la India. Los programas piloto como NAKSHA demuestran una emisión de permisos un 50% más rápida una vez que se integran las capas geoespaciales, lo que obliga a las corporaciones municipales a suscribir contratos de imágenes plurianuales. La cobertura satelital ofrece un complemento rentable a los levantamientos con drones para la detección de cambios en extensas huellas urbanas. La política también exige portales abiertos de SIG web, integrando los servicios de imágenes en aplicaciones orientadas a la ciudadanía y ampliando las bases de usuarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Acceso de pago a imágenes IRS de menos de 1 m por debajo del nivel base de 2018 | −2.1% | Segmento comercial nacional | Corto plazo (≤ 2 años) |

| Localización de datos y retrasos en las autorizaciones de múltiples organismos | −1.8% | Nacional, operaciones transfronterizas | Mediano plazo (2-4 años) |

| Interoperabilidad limitada entre portales de datos gestionados por el estado | −1.3% | Estados con rezago digital | Mediano plazo (2-4 años) |

| Escasez de analistas de imágenes hiperespectrales | −0.9% | Bengaluru, Hyderabad, Pune | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Acceso de pago a imágenes IRS de menos de 1 m por debajo del nivel base de 2018

NewSpace India Limited trasladó los archivos de sub-metro a un modelo de pago, aumentando los costos de insumos para empresas emergentes de tecnología agrícola, silvicultura y planificación urbana.[2]Centro Nacional de Teledetección, "Bhoonidhi Home," nrsc.gov.inLas empresas emergentes ahora evalúan pagar por datos indios heredados frente a obtener imágenes extranjeras más recientes, lo que socava el desarrollo de capacidades nacionales. Aunque la Política Geoespacial Nacional elimina los obstáculos de aprobación previa, la brecha de financiación persiste hasta que las constelaciones privadas competitivas escalen lo suficiente como para reducir los precios nacionales.

Localización de datos y retrasos en las autorizaciones de múltiples organismos

Los proyectos que implican la transferencia transfronteriza de imágenes se enfrentan a un escrutinio superpuesto del Departamento del Espacio y el Ministerio de Defensa, lo que extiende los ciclos de contratación entre tres y seis meses. La incertidumbre disuade a algunas aseguradoras internacionales y operadores de materias primas de integrar canales indios, restringiendo los ingresos por exportación. El Comité de Promoción de Datos Geoespaciales promete una ventanilla única de autorización, aunque la implementación operativa sigue siendo lenta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Cartografía Liderada por el Gobierno Cede Terreno al Potencial de Crecimiento del Sector Agrícola

La Adquisición de Datos Geoespaciales y Cartografía representó el 28,24% de los ingresos de 2025, reflejando el impulso hacia la modernización de registros catastrales y los levantamientos catastrales nacionales. El mercado de servicios de imágenes satelitales de la India se beneficia de ciclos de adquisición gubernamental predecibles, garantizando la utilización de referencia para productos derivados de óptica, SAR y LiDAR. Los identificadores únicos de parcelas de tierra exigidos en 620.000 aldeas amplían la demanda anual de mosaicos ortorrectificados, mientras que los organismos de desarrollo rural añaden capas de series temporales para auditorías de activos. Al mismo tiempo, las autoridades de gestión de desastres integran imágenes de alta actualización en los flujos de trabajo de preparación ante ciclones, convirtiendo proyectos episódicos en acuerdos de servicio plurianuales.

La Agricultura de Precisión se expande a una CAGR del 17,6% a medida que los desembolsos de subsidios pivotan hacia indicadores a nivel de parcela. Los mapas de deficiencias de nutrientes habilitados por satélite reemplazan las normas generales de fertilizantes, impulsando a las empresas de fertilizantes a financiar compras de imágenes. Los bancos cooperativos integran puntuaciones estacionales de biomasa en las aplicaciones de préstamos, ampliando la huella rural del mercado de servicios de imágenes satelitales de la India. Con el tiempo, la demanda agrícola sostenida compensa la gradual maduración de la cartografía, diversificando las fuentes de ingresos entre grupos de usuarios más sensibles al precio, al tiempo que preserva las oportunidades de análisis de alto margen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Servicios Financieros Interrumpen la Primacía Histórica del Gobierno

Los compradores gubernamentales representaron el 41,88% de la facturación de 2025, impulsados por los desembolsos en defensa, desarrollo rural y ciudades inteligentes que dependen de paquetes de imágenes llave en mano. Los organismos centrales adquieren licencias estatales en lugar de teselas específicas por proyecto, apuntalando el crecimiento en volumen pero ejerciendo presión de precios durante las renegociaciones. A pesar del peso presupuestario, la rigidez en la adquisición deja espacios en blanco abiertos a clientes privados más ágiles.

Los Servicios Financieros y los Seguros están en camino de alcanzar una CAGR del 18,02%, alimentada por índices de rendimiento de cultivos, puntuaciones de riesgo inmobiliario y alertas de inundaciones en tiempo real. Los modelos de indemnización basados en Sentinel-1 reducen los retrasos en la liquidación de siniestros en un 40%, lo que lleva a las aseguradoras a suscribirse a canales de monitoreo de temporada completa. Los bancos extienden análisis similares a las carteras hipotecarias, monetizando paneles de riesgo geoespacial. A medida que los precios basados en transacciones reemplazan la concesión de licencias intensiva en gastos de capital, los ingresos recurrentes profundizan la fidelización dentro del mercado de servicios de imágenes satelitales de la India.

Por Tipo de Servicio: El Análisis Mantiene el Predominio a Medida que las API Democratizan el Acceso

El Análisis de Valor Agregado representó el 45,36% de las ventas de 2025, confirmando que las partes interesadas pagan cada vez más por información y no por píxeles. Los organismos de defensa exigen algoritmos de detección de cambios que señalen intrusiones automáticamente, mientras que las empresas agroindustriales prefieren puntuaciones de condición de cultivos integradas en las pantallas de ERP. Las primas se acumulan para los proveedores que ofrecen taxonomías específicas del sector y modelos preentrenados.

Los canales de Plataforma como Servicio y API están creciendo a una CAGR del 18,15%. Bhuvan de ISRO y las plataformas en la nube de empresas emergentes exponen puntos finales estandarizados, lo que permite a los desarrolladores integrar capas catastrales, miniaturas SAR e índices espectrales directamente en aplicaciones móviles. Los microservicios reducen la carga de ingeniería de datos, desbloqueando cohortes de usuarios pequeños pero numerosos, desde oficiales de microfinanzas hasta auditores de torres de telecomunicaciones, ampliando así la base de margen del mercado de servicios de imágenes satelitales de la India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Imágenes: Los Productos Estándar de Alta Resolución se Enfrentan a la Disrupción Hiperespectral

La óptica de alta resolución (0,5–1 m) siguió siendo el producto básico con una cuota del 38,12%, esencial para los títulos de propiedad, los servicios públicos y las auditorías de corredores de transporte. La continua caída de precios por kilómetro cuadrado mantiene alta la utilización incluso cuando aumentan las expectativas de revisita. El SAR cubre las brechas en condiciones meteorológicas adversas, notablemente mejorado tras el lanzamiento de NISAR en 2025, añadiendo métricas de deformación y biomasa a los paquetes de monitoreo.

Se prevé que los activos hiperespectrales superen a todas las demás modalidades con una CAGR del 17,85%. Con más de 150 bandas, los conjuntos de datos de Pixxel ofrecen información sobre la composición de materiales, invaluable para la detección de estrés por nitrógeno y la prospección de minerales. Los proveedores de análisis integran estos cubos con canalizaciones de aprendizaje automático, acelerando la extracción de características. La complejidad impulsa la demanda de procesamiento nativo en la nube, reforzando la dinámica de crecimiento de las plataformas dentro del mercado de servicios de imágenes satelitales de la India.

Análisis Geográfico

Los estados del norte, como Punjab, Haryana y Uttar Pradesh, lideran la adopción de la agricultura de precisión, aprovechando los subsidios de la Misión de Agricultura Digital para financiar el monitoreo estacional del NDVI y los servicios de alerta de plagas. La extensión constante de cultivos de trigo y arroz ofrece una demanda recurrente estable, lo que ayuda a los proveedores a amortizar los costos de verificación sobre el terreno. Rajastán e Himachal Pradesh adquieren cada vez más datos de humedad del suelo basados en SAR para optimizar la programación del riego por goteo, diversificando las carteras de clientes.

El oeste de la India, liderado por Maharashtra y Gujarat, agrupa casos de uso industrial en torno a la construcción de ciudades inteligentes, la vigilancia de activos de refinerías y los corredores logísticos portuarios. El centro estatal de teledetección de Maharashtra estandariza mosaicos ortorrectificados trimestrales para 36 distritos, asegurando contratos plurianuales que profundizan el mercado de servicios de imágenes satelitales de la India. La Junta Marítima de Gujarat ahora exige barridos SAR para la detección de vertidos de petróleo a lo largo de 1.600 km de costa, añadiendo ingresos basados en suscripción.

El sur de la India funciona como incubadora tecnológica: Bengaluru alberga a Pixxel, SatSure y Dhruva Space, mientras que Hyderabad atrae satélites SAR e IoT. El acceso a las instalaciones de prueba de ISRO y a una reserva de talento en ingeniería sostiene las iteraciones de prototipos a menor costo. Los pilotos de seguro de cultivos de Tamil Nadu demuestran modelos de pago por uso, atrayendo a aseguradoras de Andhra Pradesh y Telangana. La alta densidad de clústeres de empresas emergentes fomenta la transferencia de conocimiento entre pares, acelerando el tiempo de comercialización de los productos API.

Los cinturones del este y las franjas costeras hacen énfasis en la gestión de desastres. Odisha, Andhra Pradesh y Bengala Occidental integran previsiones de trayectoria de ciclones con aplicaciones de evacuación a nivel de aldea, requiriendo imágenes ópticas de actualización cada 30 minutos durante el monzón. Assam y Arunachal Pradesh, situados en fronteras porosas, despliegan superposiciones de alta resolución y SAR para el seguimiento de movimientos de tropas, reforzando la demanda impulsada por la defensa dentro del mercado de servicios de imágenes satelitales de la India.

Panorama Competitivo

Los actores establecidos Antrix Corporation, RMSI y Genesys International aprovechan las redes de estaciones terrestres consolidadas y los vínculos gubernamentales para ganar contratos de datos masivos. Sin embargo, los nuevos participantes Pixxel, SatSure y Dhruva Space innovan con sensores hiperespectrales, modelos de negocio centrados en el análisis e interfaces de asignación de tareas ágiles. Las asociaciones con empresas globales, BlackSky para operaciones de constelaciones y Thales Alenia Space para la fabricación de plataformas, inyectan capacidades avanzadas que reducen las brechas tecnológicas.

Los flujos de financiación reflejan confianza: las empresas emergentes de tecnología espacial india atrajeron USD 126 millones en 2023, un 7% más interanual. Los operadores de constelaciones se integran verticalmente, ofreciendo imágenes, análisis y cargas útiles alojadas en una única suscripción, diferenciándose así de los actores tradicionales centrados solo en datos. Mientras tanto, las empresas heredadas contrarrestan integrando motores de IA; la alianza de Genesys International con SatSure ejemplifica la expansión de la cartera hacia gemelos digitales en 3D.

El dominio regulatorio es una ventaja competitiva. Las empresas emergentes que obtienen aprobaciones tempranas de IN-SPACe aceleran los lanzamientos y atraen a aseguradoras extranjeras que buscan flujos de datos conformes con la soberanía. El cumplimiento de los estándares ISO 19115 y OGC reduce la fricción de integración para los clientes empresariales, posicionando favorablemente a los proveedores conformes en sectores de alto crecimiento como los servicios financieros. En general, la competencia está pasando de los derechos de fanfarronear sobre la resolución de sensores a ecosistemas de análisis multimodal entregados mediante API que maximizan el valor vitalicio del cliente en el mercado de servicios de imágenes satelitales de la India.

Líderes de la Industria de Servicios de Imágenes Satelitales de la India

Airbus SE

Antrix Corporation Limited

Hexagon AB

RMSI Private Limited

Genesys International Corporation Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: NASA e ISRO lanzaron la misión SAR NISAR por valor de USD 1.500 millones, mejorando enormemente la capacidad de monitoreo en condiciones meteorológicas adversas de la India.

- Junio de 2025: El Gobierno asignó Rs 6.000 millones de rupias para infraestructura de agricultura digital, ampliando la integración satelital en cuatro estados.

- Mayo de 2025: Los portales DIGIPIN y código PIN geocodificados entraron en funcionamiento, vinculando los servicios de localización a las imágenes satelitales.

- Marzo de 2025: IN-SPACe preseleccionó seis consorcios para un programa de observación terrestre de Rs 1.500 millones de rupias.

Alcance del Informe del Mercado de Servicios de Imágenes Satelitales de la India

Las imágenes satelitales se refieren a imágenes de la Tierra tomadas desde satélites que orbitan el planeta. Estos satélites están equipados con diversos sensores para detectar luz visible, luz infrarroja, radiación de microondas y más, con el fin de crear imágenes de alta resolución. Estas imágenes se combinan para crear representaciones visuales de la Tierra, proporcionando nuevas perspectivas sobre el clima, la geografía y las estructuras creadas por el hombre.

El mercado de servicios de imágenes satelitales de la India está segmentado por aplicación (adquisición de datos geoespaciales y cartografía, gestión de recursos naturales, vigilancia y seguridad, conservación e investigación, gestión de desastres, inteligencia) y por usuario final (gobierno, construcción, transporte y logística, militar y defensa, silvicultura y agricultura). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Adquisición de Datos Geoespaciales y Cartografía |

| Gestión de Recursos Naturales |

| Vigilancia y Seguridad |

| Conservación e Investigación |

| Gestión de Desastres |

| Inteligencia |

| Planificación Urbana y Ciudades Inteligentes |

| Agricultura de Precisión |

| Gobierno |

| Construcción e Infraestructura |

| Transporte y Logística |

| Militar y Defensa |

| Silvicultura y Agricultura |

| Energía y Servicios Públicos |

| Servicios Financieros y Seguros |

| Otros Usuarios Finales |

| Datos Satelitales en Bruto |

| Análisis de Valor Agregado |

| Plataforma como Servicio / Acceso mediante API |

| Resolución | Muy Alta (menos de 0,5 m) |

| Alta (0,5–1 m) | |

| Media (1–5 m) | |

| Baja (superior a 5 m) | |

| Modalidad Espectral | Óptica |

| Radar de Apertura Sintética (SAR) | |

| Hiperespectral |

| Por Aplicación | Adquisición de Datos Geoespaciales y Cartografía | |

| Gestión de Recursos Naturales | ||

| Vigilancia y Seguridad | ||

| Conservación e Investigación | ||

| Gestión de Desastres | ||

| Inteligencia | ||

| Planificación Urbana y Ciudades Inteligentes | ||

| Agricultura de Precisión | ||

| Por Usuario Final | Gobierno | |

| Construcción e Infraestructura | ||

| Transporte y Logística | ||

| Militar y Defensa | ||

| Silvicultura y Agricultura | ||

| Energía y Servicios Públicos | ||

| Servicios Financieros y Seguros | ||

| Otros Usuarios Finales | ||

| Por Tipo de Servicio | Datos Satelitales en Bruto | |

| Análisis de Valor Agregado | ||

| Plataforma como Servicio / Acceso mediante API | ||

| Por Tipo de Imágenes | Resolución | Muy Alta (menos de 0,5 m) |

| Alta (0,5–1 m) | ||

| Media (1–5 m) | ||

| Baja (superior a 5 m) | ||

| Modalidad Espectral | Óptica | |

| Radar de Apertura Sintética (SAR) | ||

| Hiperespectral | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de imágenes satelitales de la India?

El mercado se sitúa en USD 386,5 millones en 2026 y se prevé que alcance USD 851,8 millones en 2031.

¿Qué segmento de aplicación crece más rápido en las imágenes satelitales de la India?

La Agricultura de Precisión registra una CAGR del 17,6% hasta 2031, impulsada por el monitoreo de cultivos vinculado a subsidios.

¿Con qué rapidez están adoptando las imágenes satelitales las instituciones financieras?

Los usuarios de servicios financieros y seguros exhiben una CAGR del 18,02%, aprovechando las imágenes para la puntuación de riesgos y los siniestros.

¿Qué tecnología impulsará la próxima ola de crecimiento?

Las imágenes hiperespectrales, que se expanden a una CAGR del 17,85%, permiten análisis a nivel de material que desbloquean nuevos casos de uso.

¿Qué tan concentrada es la competencia?

Las cinco principales empresas capturan poco más del 60% de los ingresos, lo que arroja una puntuación moderada de 6 en una escala de concentración de 1 a 10.

Última actualización de la página el: