Tamaño y Cuota del Mercado de Comunicaciones por Satélite de Nigeria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

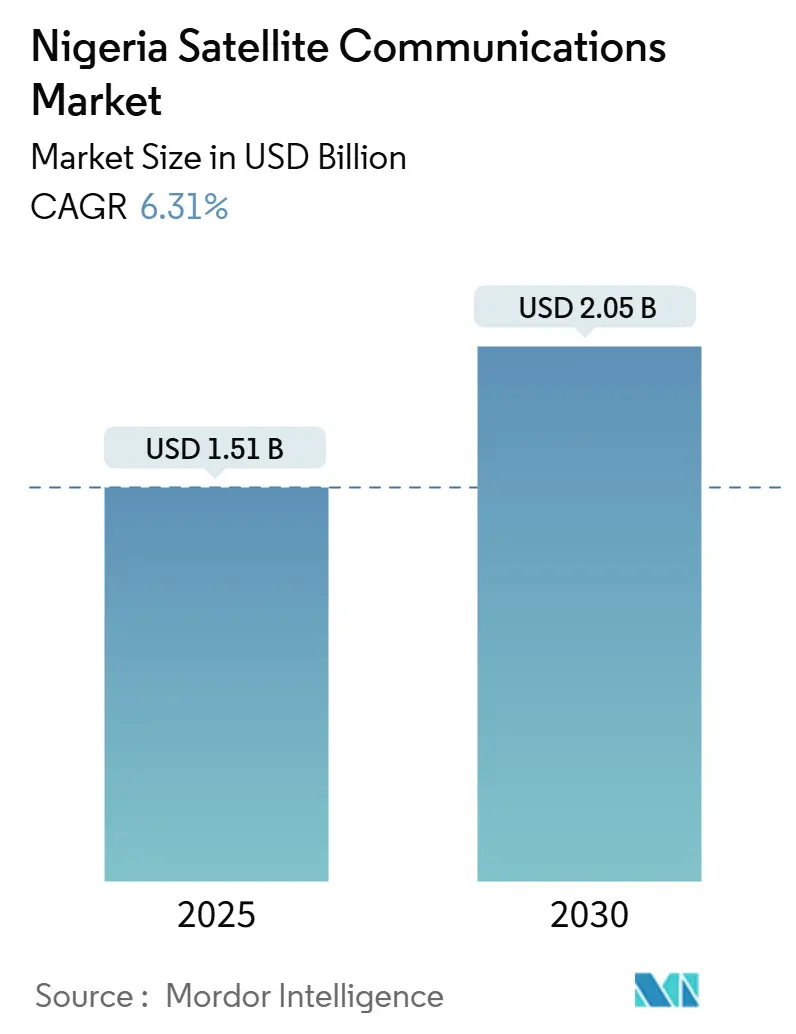

| Tamaño del Mercado (2025) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.31% CAGR |

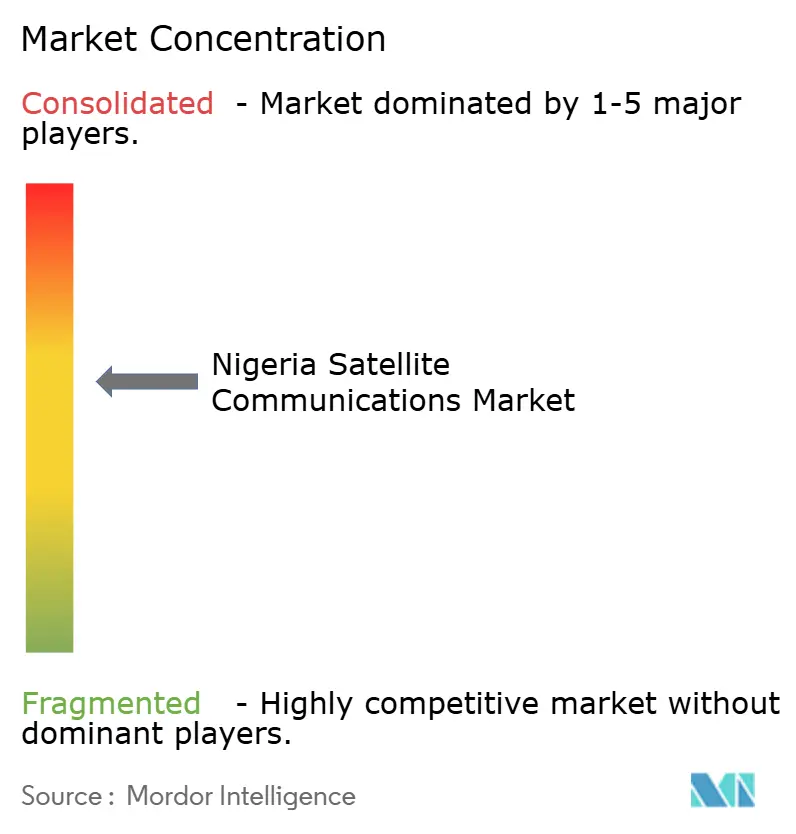

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicaciones por Satélite de Nigeria por Mordor Intelligence

Se estima que el tamaño del Mercado de Comunicaciones por Satélite de Nigeria asciende a USD 1,51 mil millones en 2025 y se espera que alcance los USD 2,05 mil millones en 2030, creciendo a una CAGR del 6,31% durante el período de previsión (2025-2030). La demanda comercial está migrando de la capacidad geoestacionaria heredada hacia constelaciones de órbita terrestre baja (LEO), que pueden ofrecer menor latencia para banda ancha rural, backhaul celular y enlaces empresariales. Las adquisiciones de defensa y los operadores de petróleo y gas en alta mar están anclando contratos plurianuales que la fibra terrestre no puede sustentar económicamente en zonas de conflicto o en aguas profundas, mientras que los programas de subsidio gubernamental del Fondo de Provisión de Servicio Universal (USPF) reducen el riesgo de despliegue en estados con ARPU bajo. A pesar de los USD 1.600 millones en financiación mixta a través de la iniciativa BRIDGE del Banco Mundial, las crónicas disputas por derechos de paso, el vandalismo y la frágil red eléctrica de Nigeria mantienen a los servicios por satélite en una posición estratégica como respaldo resiliente para el mandato de cobertura del 90% del Plan Nacional de Banda Ancha. La intensidad competitiva está aumentando a medida que Starlink, OneWeb y las futuras ofertas de servicio de Kuiper socavan a los operadores geoestacionarios establecidos en latencia y precio, incluso tras el aumento tarifario de Starlink en octubre de 2024. Mientras tanto, los aranceles de importación de Nigeria, con un promedio del 49,6% sobre hardware VSAT y de gateway, continúan incrementando los costos de capital y ralentizando los despliegues rurales.

Conclusiones Clave del Informe

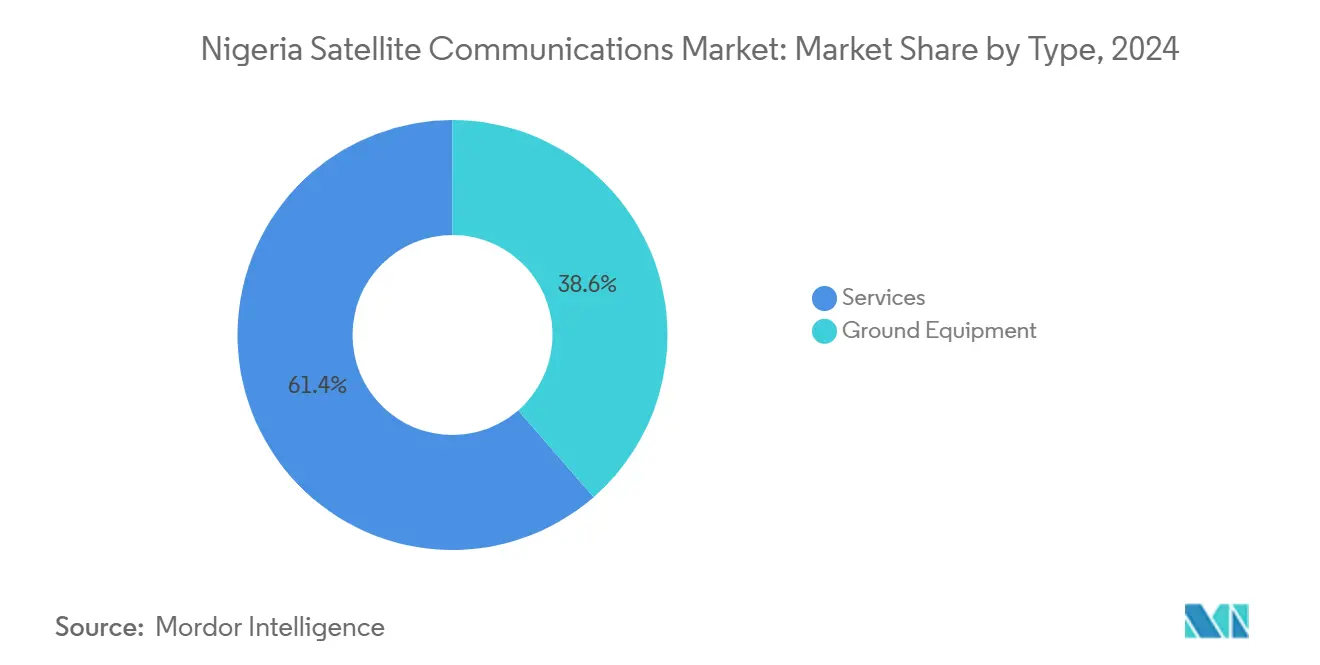

- Por tipo, los servicios lideraron el mercado de comunicaciones por satélite de Nigeria con una cuota del 61,40% en 2024, mientras que se proyecta que los equipos de tierra se expandan a una CAGR del 7,19% hasta 2030, la más rápida entre todos los tipos.

- Por tipo de tecnología, el Terminal de Apertura Muy Pequeña (VSAT) representó el 38,90% del mercado de comunicaciones por satélite de Nigeria en 2024, mientras que se prevé que las Constelaciones de Órbita Terrestre Baja (LEO) registren una CAGR del 8,11% hasta 2030.

- Por plataforma, las instalaciones terrestres representaron el 51,30% del mercado de comunicaciones por satélite de Nigeria en 2024; se espera que la conectividad marítima avance a una CAGR del 7,25% para 2030.

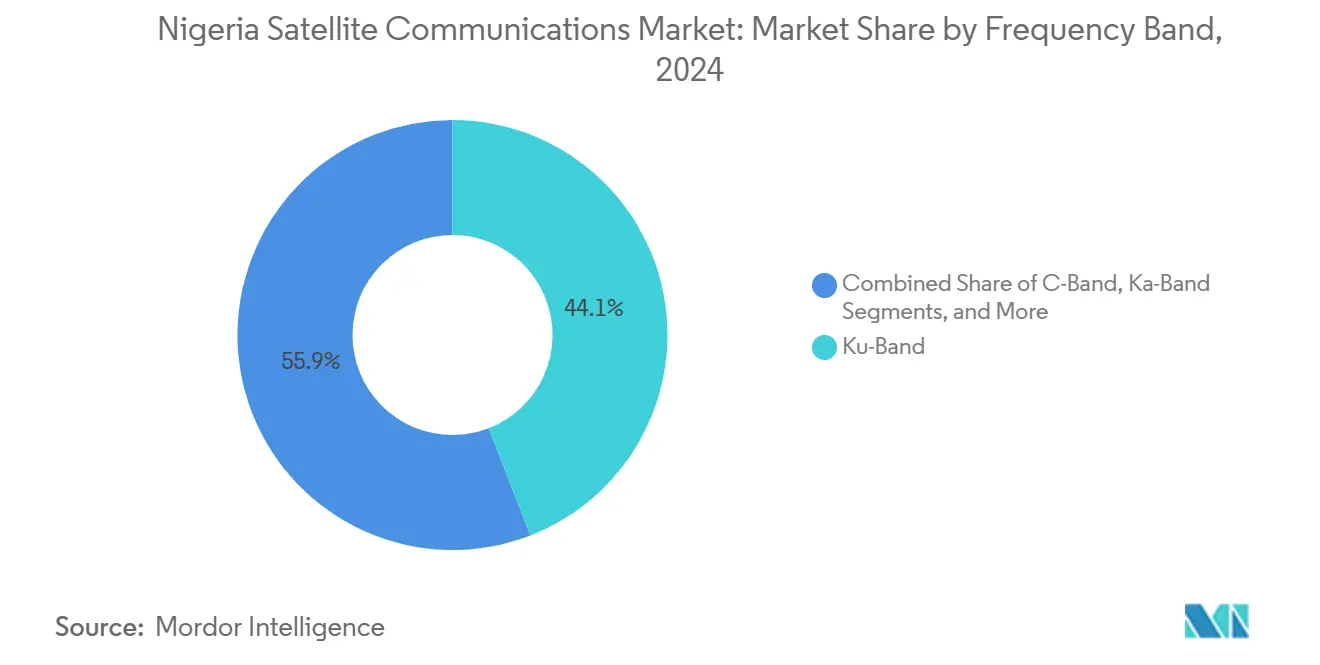

- Por frecuencia, la banda Ku representó el 44,10% del tamaño del mercado de comunicaciones por satélite de Nigeria en 2024, mientras que se proyecta que la banda Ka aumente a una CAGR del 7,95% hasta 2030.

- Por usuario final, los usuarios de banda ancha de consumo/SOHO representaron el 36,80% en 2024, mientras que el segmento de defensa y gobierno está preparado para crecer a una CAGR del 8,65% hasta 2030.

Tendencias e Información del Mercado de Comunicaciones por Satélite de Nigeria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Plan Nacional de Banda Ancha y Expansión de NigComSat | +1.2% | Nacional, con prioridad en el Centro-Norte (hub FCT Abuja) y el Norte-Este/Norte-Oeste rural | Mediano plazo (2-4 años) |

| Aumento del Tráfico OTT/Video en Áreas Rurales | +0.9% | Nacional, concentrado en el Sur-Oeste (Lagos, Oyo) y Sur-Sur (Rivers, Delta) con desbordamiento urbano hacia zonas rurales | Corto plazo (≤ 2 años) |

| Demanda de Conectividad para Defensa y Petróleo-Gas en Alta Mar | +1.5% | Norte-Este (zonas de conflicto en Borno, Yobe, Adamawa), Sur-Sur (alta mar del Delta del Níger), marítimo en el Golfo de Guinea | Largo plazo (≥ 4 años) |

| Telefonía Rural a través del Fondo de Provisión de Servicio Universal | +0.8% | Nacional, con énfasis en estados de Nivel 4 y Nivel 5 (Adamawa, Ebonyi, Gombe, Jigawa, Katsina, Kebbi, Taraba, Yobe, Zamfara) | Mediano plazo (2-4 años) |

| Necesidades de Backhaul para Fintech/Banca de Agencia | +0.7% | Nacional, corredores urbano-rurales en el Sur-Oeste y Sur-Este (hubs de banca de agencia en Anambra, Imo, Enugu) | Corto plazo (≤ 2 años) |

| Enlaces de Agricultura de Precisión Basada en Drones | +0.4% | Centro-Norte (zonas de cultivo del Cinturón Medio), Norte-Oeste (granjas comerciales en Kaduna, Kano) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plan Nacional de Banda Ancha y Expansión de NigComSat

La hoja de ruta de banda ancha 2020-2025 tiene como objetivo una cobertura del 90% de la población; sin embargo, la penetración se situó en el 43,53% en marzo de 2024, dejando una brecha de 46,47 puntos porcentuales que la tecnología satelital puede cubrir en regiones con deficiencia de fibra. [1]Comisión Nigeriana de Comunicaciones, "Reglamento de Calidad de Servicio," ncc.gov.ng El acuerdo de NigComSat de enero de 2025 con Eutelsat para distribuir capacidad OneWeb y el acuerdo de red Hotspot de julio de 2024 para conectar comunidades rurales reposicionan a la agencia de ser un operador de una sola órbita a un proveedor híbrido LEO-GEO. [2]NigComSat, "Anuncio de Asociación entre NigComSat y Eutelsat," nigcomsat.gov.ng Una alianza de junio de 2024 con Infratel Africa para construir 100 hubs de banda Ka adelanta el gasto en equipos de tierra, acelerando el mercado de comunicaciones por satélite de Nigeria más allá de los servicios GEO tradicionales. El riesgo de ejecución persiste porque NigComSat debe lanzar dos satélites retrasados o perder las posiciones orbitales de la Unión Internacional de Telecomunicaciones (UIT). Las nuevas regulaciones de calidad de servicio imponen multas de NGN 5 millones, más penalizaciones diarias de NGN 500.000 por incumplimiento, elevando las apuestas operativas para todos los licenciatarios.

Demanda de Conectividad para Defensa y Petróleo-Gas en Alta Mar

La aprobación gubernamental de mayo de 2025 para cuatro satélites de vigilancia y el pacto de intercambio de capacidad NigComSat-Ejército de 2024 orientan las adquisiciones hacia ancho de banda soberano de grado de defensa. En alta mar, el piloto de Shell utilizando Globalstar e Identec en nueve embarcaciones demuestra la disposición de las grandes petroleras a pagar tarifas premium por enlaces de baja latencia que evitan las zonas muertas celulares. Se espera que los endpoints IoT de petróleo y gas aumenten, una trayectoria que canaliza ingresos empresariales de alto margen hacia el mercado de comunicaciones por satélite de Nigeria. En conjunto, los clientes de defensa y energía sustentan contratos plurianuales que protegen a los operadores frente a las fluctuaciones en los precios al consumidor.

Aumento del Tráfico OTT/Video en Áreas Rurales

El lanzamiento de CellBackhaul Nigeria de Intelsat en octubre de 2024 en Lagos y la integración del backhaul Starlink por parte de Africa Mobile Networks ilustran un cambio de enfoque: el satélite es ahora la solución de primera elección para la expansión de sitios celulares rurales. Según la Unión Internacional de Telecomunicaciones (UIT), se espera que el número de usuarios satelitales globales se duplique hasta 500 millones para 2030, respaldando servicios de teleeducación, e-salud y transmisión en vivo que amplificarán significativamente el tráfico de video rural. [3]Unión Internacional de Telecomunicaciones, "Estado de la Banda Ancha 2024," itu.int

Necesidades de Backhaul para Fintech y Banca de Agencia

Los puntos de banca de agencia en Anambra, Imo y Enugu dependen de la conectividad permanente para las transacciones en puntos de venta, aunque las interrupciones terrestres persisten. Los terminales Starlink y los enlaces VSAT de banda Ka permiten a los proveedores de fintech liquidar transacciones dentro de los plazos de liquidación regulatorios, minimizando los pagos fallidos que erosionan la confianza. Los subsidios del USPF reducen aún más el riesgo de los despliegues en estados de Nivel 3 y Nivel 4, extendiendo la inclusión financiera digital y ampliando de manera constante el mercado de comunicaciones por satélite de Nigeria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado CAPEX y Aranceles de Importación sobre VSAT/Gateways | -0.9% | Nacional, más agudo en Nivel 1 (Lagos) y Nivel 2 (FCT Abuja, Kaduna, Kano, Rivers) debido a las mayores tarifas de espectro | Corto plazo (≤ 2 años) |

| Retrasos en la Asignación de Espectro y Cuellos de Botella Regulatorios | -0.6% | Nacional, licenciamiento a nivel federal de la NCC y coordinación con la UIT | Mediano plazo (2-4 años) |

| Infiabilidad de la Red Eléctrica que Incrementa el OPEX | -1.1% | Nacional, más grave en el Norte-Este (Borno, Yobe) y estados rurales de Nivel 4/Nivel 5 con cobertura de red eléctrica inferior al 60% | Largo plazo (≥ 4 años) |

| Riesgo de Sabotaje de Gateways en Zonas de Conflicto | -0.4% | Norte-Este (Borno, Yobe, Adamawa), desbordamiento hacia el Norte-Oeste (Zamfara, Katsina, Sokoto) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX y Aranceles de Importación sobre VSAT/Gateways

Los datos de la Organización Mundial del Comercio sitúan el arancel promedio de Nigeria sobre importaciones no agrícolas en el 49,6%, lo que hace que los costos de internación para hubs de banda Ka y terminales VSAT sean impredecibles y a menudo inviables para los proveedores más pequeños. El Servicio de Aduanas de Nigeria clasifica el equipamiento satelital bajo múltiples códigos SA, algunos de los cuales atraen derechos de dos dígitos, comprimiendo los márgenes en los despliegues rurales. Las tarifas de espectro de la NCC añaden más presión, con una licencia nacional de banda Ka que supera los NGN 50 millones anuales por 500 MHz. Las normas revisadas de aprobación de tipo ahora exigen muestras físicas en un plazo de 60 días o las solicitudes caducan, lo que eleva los costos logísticos para los proveedores. En conjunto, estos factores ralentizan los ciclos de renovación de hardware y frenan el crecimiento a corto plazo del mercado de comunicaciones por satélite de Nigeria.

Infiabilidad de la Red Eléctrica que Incrementa el OPEX

Nigeria suministra solo 5 GW a los usuarios finales, frente a una capacidad instalada de 14-16 GW, lo que obliga a los operadores a utilizar generadores diésel o sistemas híbridos de energía solar con baterías en cada teleport y hub VSAT. El Banco Mundial estima que los costos por fallas en la red eléctrica representan aproximadamente el 2% del PIB cada año, una carga que se traduce en elevados gastos operativos para las redes satelitales que deben mantener acuerdos de nivel de servicio (SLA) de disponibilidad del 99,9%. La Ley de Electricidad de 2023 descentraliza la regulación, complicando los permisos multiestatales y añadiendo cargas de cumplimiento. Operadores como EtinPower combinan energía solar con enlaces satelitales para mitigar las interrupciones, pero la prima infla el costo total de propiedad hasta en un 30% en comparación con mercados con redes eléctricas estables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Mantienen su Dominio mientras los Equipos de Tierra se Aceleran

Los servicios captaron el 61,40% del valor de 2024, gracias a los contratos móviles y de satélite fijo recurrentes. Sin embargo, se prevé que los equipos de tierra crezcan a una CAGR del 7,19% dentro del período de previsión, superando al mercado de comunicaciones por satélite de Nigeria en su conjunto. Este aumento refleja las 100 ubicaciones de hubs de banda Ka planificadas en el marco del despliegue NigComSat-Infratel, así como los amplios despliegues de terminales LEO para OneWeb y Starlink. La concentración de gateways en Lagos, Abuja y Port Harcourt permite a los operadores descargar tráfico hacia cables submarinos, reduciendo los costos de salto satelital. La adopción de VSAT en estados de Nivel 4 y Nivel 5 se beneficia de las menores tarifas de espectro de NGN 300.000 por MHz y del apoyo del USPF, ampliando la cobertura rural. Los centros de operaciones de red modernizados están adoptando redes definidas por software que pueden enrutar dinámicamente a través de capacidad GEO, MEO y LEO, una capacidad de la que carecen los NOC más antiguos.

Entre 2024 y 2026, las empresas están realizando compras de equipos anticipadas, sentando las bases para el crecimiento de los ingresos por servicios más adelante en la década. Aunque los vehículos de recopilación de noticias por satélite desempeñan un papel crucial en la cobertura de zonas de conflicto, generan solo ingresos incrementales modestos. Con la introducción del Borrador de Reglamentos Comerciales de Satélites, que puede imponer cuotas de contenido local en la adquisición de equipos, los proveedores internacionales están evaluando posibles empresas conjuntas con integradores nigerianos.

Por Tipo de Tecnología: Las Constelaciones LEO Disrumpen el Dominio del VSAT

Las soluciones VSAT representaron el 38,90% del gasto de 2024, impulsadas principalmente por contratos empresariales de larga data en bandas Ku y C. Sin embargo, el número de suscriptores LEO está creciendo a una CAGR del 8,11%, impulsado por los 65.564 suscriptores de Starlink y las nuevas pruebas empresariales de OneWeb. Los satélites de alta capacidad como el HYLAS-4 de Avanti y los futuros AY4/AY5 de Yahsat amplían la capacidad de banda Ka sobre África Occidental, posicionando a los operadores GEO para combinar backhaul con ciberseguridad gestionada y garantías de calidad de servicio. El O3b mPOWER de SES aporta conectividad de órbita media optimizada para trunking y backhaul 5G, añadiendo un nivel de latencia intermedia a las carteras de servicios.

La radiodifusión directa al hogar ha alcanzado una meseta, con los aumentos de precios de MultiChoice orientados a hacer frente a la inflación de contenidos más que a impulsar el crecimiento de suscriptores. En este contexto, los proveedores heredados de VSAT están transitando hacia paquetes híbridos LEO-GEO, enfatizando servicios gestionados, ciberseguridad y acuerdos de nivel de servicio respaldados por garantías de calidad de servicio para proteger sus márgenes frente a la competencia de las ofertas LEO puras. Como resultado, se espera que la industria de comunicaciones por satélite de Nigeria experimente una diversificación tecnológica en lugar de una sustitución completa.

Por Plataforma: La Conectividad Marítima Gana Impulso

Las instalaciones terrestres aún representan el 51,30% del tamaño del mercado de comunicaciones por satélite de Nigeria en 2024, prestando servicio a la banda ancha de consumo, los enlaces empresariales y el backhaul celular. Sin embargo, se proyecta que la demanda marítima se expanda a una CAGR del 7,25% a medida que los operadores en alta mar actualicen la telemetría plataforma-a-costa, el internet para el bienestar de la tripulación y el monitoreo ambiental. Los enlaces M2M a bordo de embarcaciones también respaldan el cumplimiento regulatorio y los análisis de eficiencia de combustible, lo que hace que el ARPU en el sector marítimo sea significativamente mayor que en los paquetes de consumo terrestres.

Los terminales portátiles atienden la respuesta a desastres y el periodismo de campo, mientras que los enlaces aeronáuticos siguen siendo un nicho debido al costo del hardware homologado para aeronáutica y la inercia regulatoria en torno a la conectividad en vuelo. Las reglas GMPCS simplificadas de la NCC, publicadas en 2024, reducen las barreras de entrada a los servicios marítimos y aeronáuticos, alentando a los operadores extranjeros a localizar gateways o establecer filiales nigerianas.

Por Banda de Frecuencia: La Banda Ka Asciende mientras la Banda Ku se Estanca

La banda Ku mantuvo una cuota del 44,10% en 2024, respaldada por las redes DTH y VSAT empresariales consolidadas. Sin embargo, se prevé que la banda Ka aumente a una CAGR del 7,95%, impulsada por la capacidad del NigComSat-1R y los nuevos satélites AY4/AY5 que ofrecen mayor rendimiento por megahercio. Los haces puntuales de banda Ka maximizan la reutilización de frecuencias en los mercados urbanos densos, facilitando precios competitivos para los enlaces de alta velocidad. La banda C sigue siendo el respaldo ante la atenuación por lluvia, especialmente en aplicaciones marítimas y gubernamentales. La adopción de Nigeria de los 6 GHz para Wi-Fi 6E puede introducir interferencias en bandas adyacentes, lo que lleva a algunos operadores a migrar los enlaces de alimentación a pruebas de banda Q/V.

En Lagos y Abuja, las tarifas de espectro están orientando a los operadores hacia despliegues de mayor frecuencia. Esta tendencia los impulsa a favorecer la banda Ka y, en el futuro, el backhaul de onda milimétrica en estas ciudades de Nivel 1. Mientras tanto, en los estados rurales de Nivel 5, la banda Ku sigue siendo la opción preferida, gracias a sus precios de terminal asequibles y mayor cobertura. Como resultado, los operadores están adoptando estrategias de doble banda, continuando con la banda Ku por su amplio alcance mientras transicionan a la banda Ka para aumentar la capacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Defensa y Gobierno Superan a la Banda Ancha de Consumo

Los usuarios de consumo y SOHO representaron el 36,80% de los ingresos de 2024, impulsados por la rápida adopción de Starlink y el acceso inalámbrico fijo periurbano. No obstante, se proyecta que el gasto en defensa y gobierno aumente a una CAGR del 8,65%, redefiniendo los patrones de demanda en el mercado de comunicaciones por satélite de Nigeria. La dependencia de la Administración Espacial de Defensa en el NigeriaSat-2 y el NigeriaSat-X para tareas de contraterrorismo pone de relieve una preferencia duradera por la capacidad soberana y cifrada.

Las empresas de transporte y logística están adoptando el IoT satelital para la visibilidad de la carga en las rutas Lagos-Kano, mientras que las organizaciones de medios dependen de la recopilación de noticias por satélite durante las elecciones y emergencias. La agricultura, respaldada por el CropWatch de NASRDA, aprovecha las imágenes satelitales para la estimación de rendimientos y las alertas de sequía, aunque los volúmenes siguen siendo modestos. Los segmentos de educación y salud exhiben una demanda latente que podría liberarse una vez que los kits de micro-VSAT asequibles estén disponibles.

Análisis Geográfico

Una combinación de ciudades de alta densidad y extensas zonas rurales desatendidas caracteriza al norte de Nigeria. En el Norte-Oeste, Kano y Kaduna impulsan los contratos empresariales, mientras que Jigawa, Kebbi y Zamfara dependen de despliegues VSAT subsidiados debido a las menores tarifas de espectro. Las amenazas a la seguridad en Zamfara y Katsina aumentan la propuesta de valor del backhaul LEO para las comunicaciones gubernamentales y de organizaciones no gubernamentales. Los déficits de precipitaciones, un 64% por debajo de lo normal a principios de 2024, subrayan la importancia de las imágenes satelitales para la alerta temprana agrícola.

Los estados del Norte-Este como Borno y Yobe son el epicentro de la demanda centrada en la defensa. La aprobación gubernamental de cuatro nuevos satélites sustenta el reconocimiento las 24 horas del día, los 7 días de la semana, convirtiendo a la región en una prioridad para ubicaciones de gateways seguros que puedan resistir el sabotaje y otras amenazas. Los dispositivos Starlink introducidos de contrabando a través de las fronteras motivaron llamados a la geolocalización restrictiva, lo que podría limitar las áreas de servicio al consumidor pero profundizar la demanda empresarial de redes controladas.

El Centro-Norte, anclado por Abuja, alberga las sedes de NigComSat y NASRDA junto con ubicaciones de teleport privilegiadas. El Proyecto 774 tiene como objetivo conectar cada secretaría de gobierno local mediante backhaul satelital, extendiendo la digitalización administrativa hacia Benue y Níger. Las decisiones de gestión del espectro y de política emanadas de Abuja orientan directamente la asignación de capacidad a nivel nacional. El Sur-Oeste, liderado por Lagos, combina fibra densa con redundancia satelital. El servicio CellBackhaul de Intelsat y el aterrizaje del cable 2Africa de MainOne destacan un modelo híbrido donde los enlaces terrestres y satelitales coexisten. Los subsidios del USPF impulsan el acceso inalámbrico fijo por satélite en áreas periurbanas de Ogun y Ondo, donde la fibra va a la zaga de la demanda.

Los corredores de fintech del Sur-Este dependen del satélite para el tiempo de actividad de la banca de agencia. Las tarifas de espectro de Nivel 3 mantienen la capacidad asequible para las pequeñas y medianas empresas. Mientras tanto, el sector de alta mar del Delta del Níger en el Sur-Sur impulsa el crecimiento marítimo; el piloto Globalstar de Shell demuestra casos de uso de telemetría de embarcaciones que se escalarán a medida que los endpoints IoT de petróleo y gas se aproximen a 19 millones a nivel global para 2028.

Panorama Competitivo

El mercado de comunicaciones por satélite de Nigeria es altamente competitivo, con NigComSat, Starlink y Eutelsat-OneWeb controlando el 45% de los ingresos y fijando los estándares de precios y servicio, a pesar de la presencia de revendedores VSAT más pequeños. El mercado opera como una tabla de clasificación, con los principales actores dominando los arrendamientos de capacidad, mientras que los especialistas regionales apuntan a nichos como la recopilación de noticias por satélite y la agricultura de precisión.

El acuerdo de NigComSat con Eutelsat integra los enlaces de baja latencia de OneWeb con su ancho de banda geoestacionario para retener a los clientes empresariales. Sin embargo, los retrasos en la construcción de naves espaciales arriesgan la pérdida de dos posiciones orbitales de la UIT, cediendo potencialmente derechos de espectro a la competencia. Starlink, con 65.564 suscriptores en el tercer trimestre de 2024, se convirtió en el segundo mayor proveedor de servicios de internet de Nigeria en menos de dos años. A pesar del rechazo provocado por un aumento de tarifas en octubre de 2024 de NGN 38.000 a NGN 75.000, la demanda de velocidades de 200 Mbps sigue siendo sólida. La Comisión Nigeriana de Comunicaciones ha endurecido las normas de calidad de servicio y registro de dispositivos, aumentando los costos de cumplimiento para los operadores.

Los operadores de telefonía móvil están expandiéndose hacia el sector satelital. MTN Nigeria renovó su licencia de 800 MHz hasta 2034 y se asoció con Omnispace para probar la tecnología 5G no terrestre. Intelsat lanzó CellBackhaul en Lagos para reducir los costos de microondas rurales, mientras que SES está ampliando su flota O3b mPOWER para satisfacer la demanda regional de ancho de banda. Startups como EtinPower están combinando mini-redes solares con conectividad satelital, atrayendo a empresas que buscan alternativas al diésel y las interrupciones de la red eléctrica. Estos desarrollos impulsan la competencia, mejorando la diversidad de servicios y la fiabilidad de la red para las empresas y hogares nigerianos.

Líderes de la Industria de Comunicaciones por Satélite de Nigeria

Nigerian Communications Satellite Ltd. (NigComSat)

Galaxy Backbone Plc

Globacom Ltd.

Gilat Satellite Networks Ltd.

Eutelsat Group (OneWeb)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NASRDA y Galaxy Space de China acuerdan servicios satelitales directos al dispositivo, incluyendo I+D conjunto y producción de CubeSat.

- Enero de 2025: Eutelsat y NigComSat firman una alianza plurianual de capacidad LEO para extender la conectividad de alta velocidad a nivel nacional.

- Enero de 2025: MTN Nigeria asegura la renovación de su licencia de 800 MHz por 10 años, alineando ambas vigencias hasta diciembre de 2034.

- Octubre de 2024: Intelsat lanza CellBackhaul Nigeria en Lagos para apoyar la expansión rural de los operadores de redes móviles.

Alcance del Informe del Mercado de Comunicaciones por Satélite de Nigeria

El Informe del Mercado de Comunicaciones por Satélite de Nigeria está segmentado por Tipo (Equipos de Tierra [Gateway, Terminal de Apertura Muy Pequeña (VSAT), Centro de Operaciones de Red (NOC), Recopilación de Noticias por Satélite (SNG)], Servicios [Servicios Móviles por Satélite (MSS), Servicios Fijos por Satélite (FSS), Servicios de Observación de la Tierra]), Tipo de Tecnología (Terminal de Apertura Muy Pequeña (VSAT), Satélites de Alta Capacidad (HTS), Constelaciones de Órbita Terrestre Baja (LEO), Constelaciones de Órbita Terrestre Media (MEO), Radiodifusión Directa al Hogar (DTH)), Plataforma (Portátil, Terrestre, Marítima, Aeronáutica), Banda de Frecuencia (Banda C, Banda Ku, Banda Ka, Otras Bandas) y Vertical de Usuario Final (Usuarios de Banda Ancha de Consumo/SOHO, Defensa y Gobierno, Transporte y Logística, Medios de Comunicación y Entretenimiento, Agricultura y Otros Verticales de Usuario Final). Las Previsiones del Mercado se Proporcionan en Valor (USD).

| Equipos de Tierra | Gateway |

| Terminal de Apertura Muy Pequeña (VSAT) | |

| Centro de Operaciones de Red (NOC) | |

| Recopilación de Noticias por Satélite (SNG) | |

| Servicios | Servicios Móviles por Satélite (MSS) |

| Servicios Fijos por Satélite (FSS) | |

| Servicios de Observación de la Tierra |

| Terminal de Apertura Muy Pequeña (VSAT) |

| Satélites de Alta Capacidad (HTS) |

| Constelaciones de Órbita Terrestre Baja (LEO) |

| Constelaciones de Órbita Terrestre Media (MEO) |

| Radiodifusión Directa al Hogar (DTH) |

| Portátil |

| Terrestre |

| Marítima |

| Aeronáutica |

| Banda C |

| Banda Ku |

| Banda Ka |

| Otras Bandas (L, S, X, Q/V, etc.) |

| Usuarios de Banda Ancha de Consumo/SOHO |

| Defensa y Gobierno |

| Transporte y Logística |

| Medios de Comunicación y Entretenimiento |

| Agricultura |

| Otros Verticales de Usuario Final (Educación, Salud, etc.) |

| Por Tipo | Equipos de Tierra | Gateway |

| Terminal de Apertura Muy Pequeña (VSAT) | ||

| Centro de Operaciones de Red (NOC) | ||

| Recopilación de Noticias por Satélite (SNG) | ||

| Servicios | Servicios Móviles por Satélite (MSS) | |

| Servicios Fijos por Satélite (FSS) | ||

| Servicios de Observación de la Tierra | ||

| Por Tipo de Tecnología | Terminal de Apertura Muy Pequeña (VSAT) | |

| Satélites de Alta Capacidad (HTS) | ||

| Constelaciones de Órbita Terrestre Baja (LEO) | ||

| Constelaciones de Órbita Terrestre Media (MEO) | ||

| Radiodifusión Directa al Hogar (DTH) | ||

| Por Plataforma | Portátil | |

| Terrestre | ||

| Marítima | ||

| Aeronáutica | ||

| Por Banda de Frecuencia | Banda C | |

| Banda Ku | ||

| Banda Ka | ||

| Otras Bandas (L, S, X, Q/V, etc.) | ||

| Por Vertical de Usuario Final | Usuarios de Banda Ancha de Consumo/SOHO | |

| Defensa y Gobierno | ||

| Transporte y Logística | ||

| Medios de Comunicación y Entretenimiento | ||

| Agricultura | ||

| Otros Verticales de Usuario Final (Educación, Salud, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de comunicaciones por satélite de Nigeria en 2025?

El tamaño del mercado de comunicaciones por satélite de Nigeria es de USD 1,51 mil millones en 2025 y se proyecta que alcance los USD 2,05 mil millones para 2030.

¿Qué está impulsando la rápida adopción de los servicios LEO?

Las constelaciones LEO ofrecen una latencia inferior a 100 ms y mayor rendimiento que los enlaces geoestacionarios heredados, lo que las hace atractivas para la banda ancha rural, el backhaul celular y las aplicaciones en alta mar.

¿Qué segmento está creciendo más rápido?

Se prevé que los equipos de tierra registren una CAGR del 7,19% a medida que los operadores despliegan gateways de banda Ka, terminales VSAT y antenas de seguimiento LEO.

¿Por qué los usuarios de defensa y gobierno están aumentando su gasto?

Cuatro nuevos satélites de vigilancia y arrendamientos de capacidad plurianuales para el monitoreo fronterizo y el contraterrorismo han elevado la demanda de defensa, lo que resulta en una CAGR del 8,65% hasta 2030.

¿Cómo afectan los aranceles a los costos de los equipos satelitales?

Los derechos de importación aplicados promedio del 49,6% sobre bienes no agrícolas elevan significativamente los costos de internación para el hardware VSAT y de gateway, dificultando los despliegues en regiones sensibles al precio.

Última actualización de la página el: