Tamaño y Participación del Mercado de Baterías de Litio Ion en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

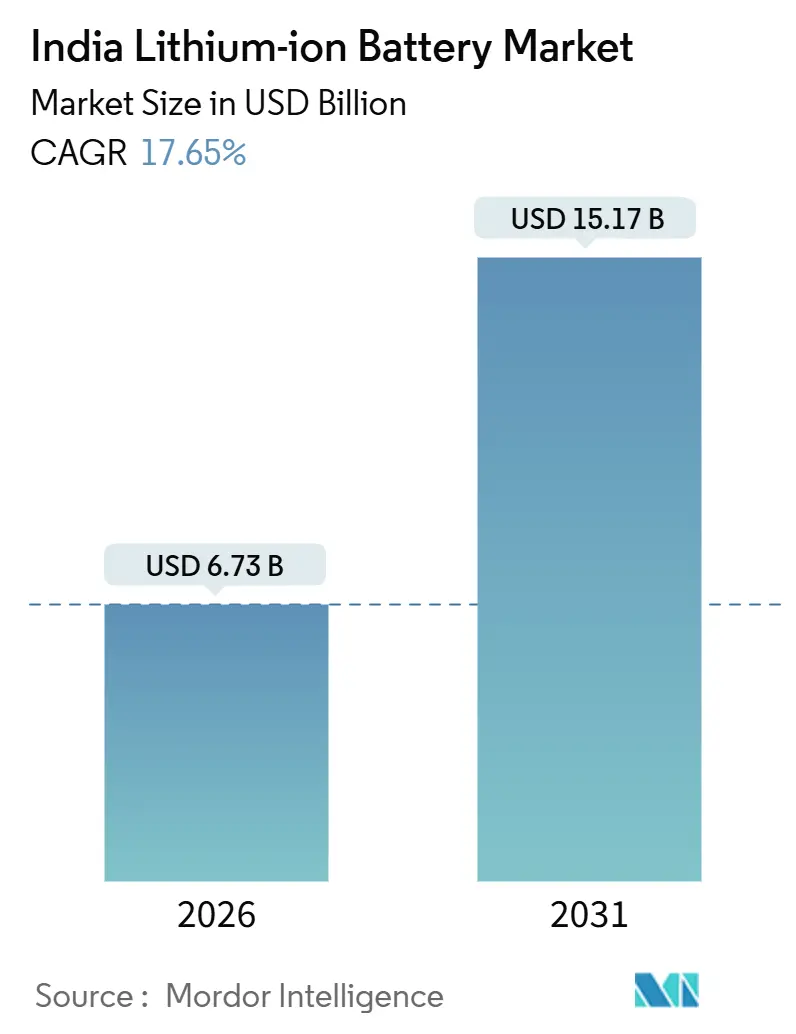

| Tamaño del Mercado (2026) | 6.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Litio Ion en India por Mordor Intelligence

El tamaño del Mercado de Baterías de Litio Ion en India se estima en 6.730 millones de USD en 2026, y se espera que alcance los 15.170 millones de USD en 2031, a una CAGR del 17,65% durante el período de pronóstico (2026-2031).

Esta pronunciada trayectoria de crecimiento está arraigada en sólidos incentivos de política pública, la acelerada localización de la producción de celdas y un cambio drástico en la economía de la movilidad y el almacenamiento de energía. Los subsidios FAME-II redujeron los precios iniciales de los motocicletas eléctricas y autobuses hasta en un 30%, impulsando los modelos eléctricos al 48% de las ventas de nuevas motocicletas en las principales ciudades de India. Por el lado de la oferta, el esquema de Incentivo Vinculado a la Producción (PLI) comprometió INR 18.100 crore (2.170 millones de USD) para 11 fabricantes de celdas, reduciendo la brecha de costo de importación con las celdas importadas a menos del 5%. Las subastas paralelas de almacenamiento de energía a escala de red por parte de SECI y NTPC están consolidando la demanda a largo plazo, mientras que los acuerdos corporativos de compra de energía renovable combinados con almacenamiento han llevado los costos de almacenamiento nivelado por debajo de INR 5 por kWh en 2025. Se espera que la creciente competencia interna, respaldada por agresivos gastos de capital, desbloquee reducciones de costos que darán una forma favorable al mercado de baterías de litio-ion en India a lo largo de la década.

Conclusiones Clave del Informe

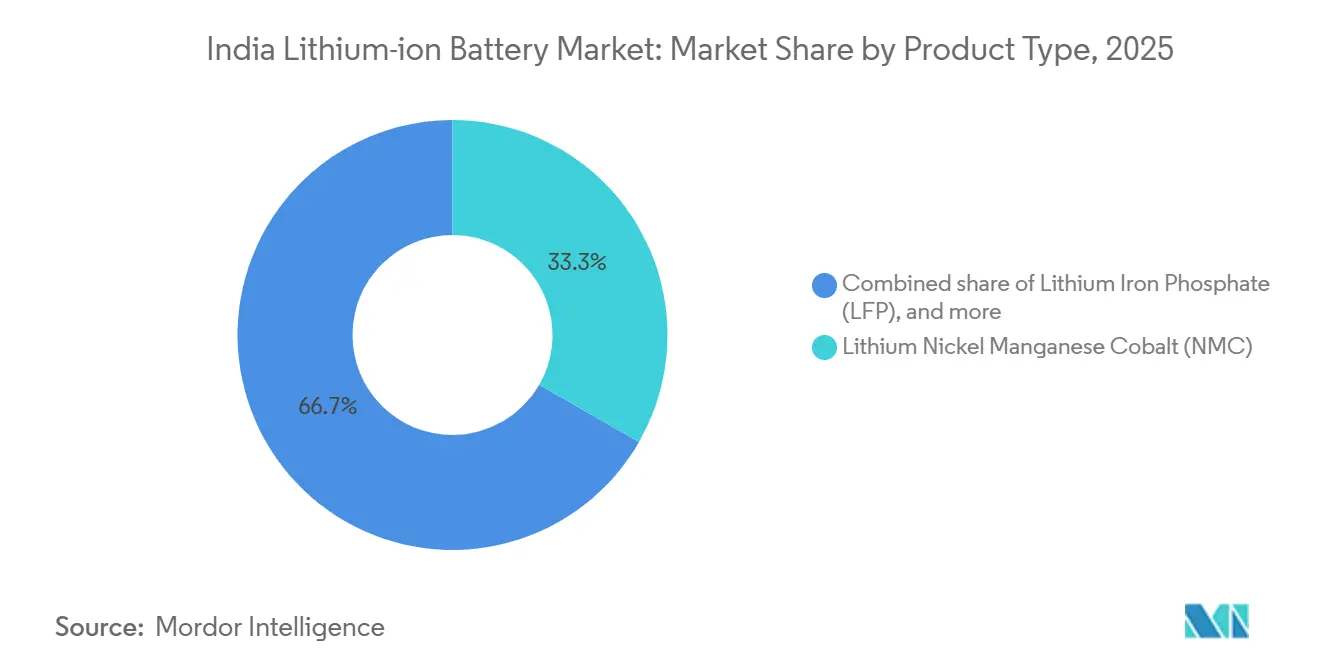

- Por química, el Litio Níquel Manganeso Cobalto (NMC) mantuvo una participación de ingresos del 33,3% en 2025, mientras que el Fosfato de Hierro y Litio (LFP) proyecta una expansión a una CAGR del 27,1% hasta 2031.

- Por factor de forma, las celdas cilíndricas mantuvieron el 55,8% de la participación del mercado de baterías de litio-ion en India en 2025; las celdas de bolsa exhiben la CAGR proyectada más rápida del 24,3% hasta 2031.

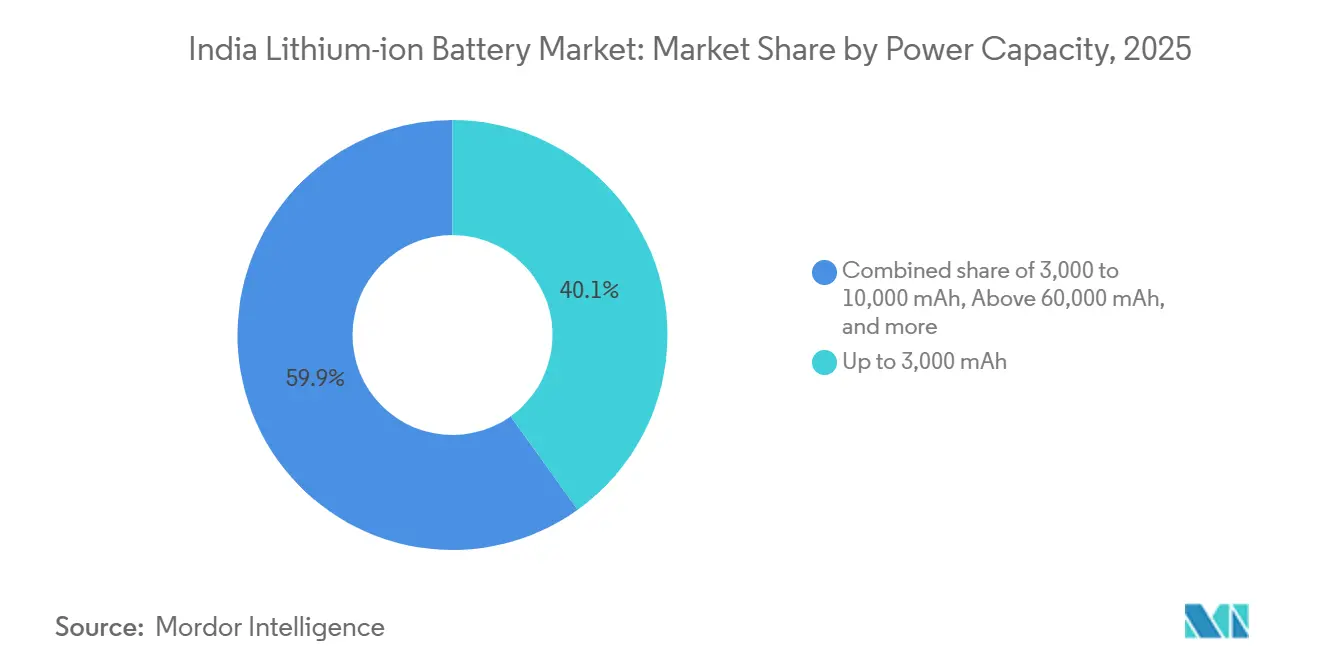

- Por capacidad de potencia, el segmento de hasta 3.000 mAh lideró con una contribución del 40,1% al tamaño del mercado de baterías de litio-ion en India en 2025; se pronostica que el segmento superior a 60.000 mAh se disparará a una CAGR del 28,5% entre 2026 y 2031.

- Por industria de uso final, la electrónica de consumo representó el 35,5% de la demanda en 2025; las aplicaciones automotrices avanzan a una CAGR del 25,9% y están en camino de convertirse en el mayor segmento para 2029.

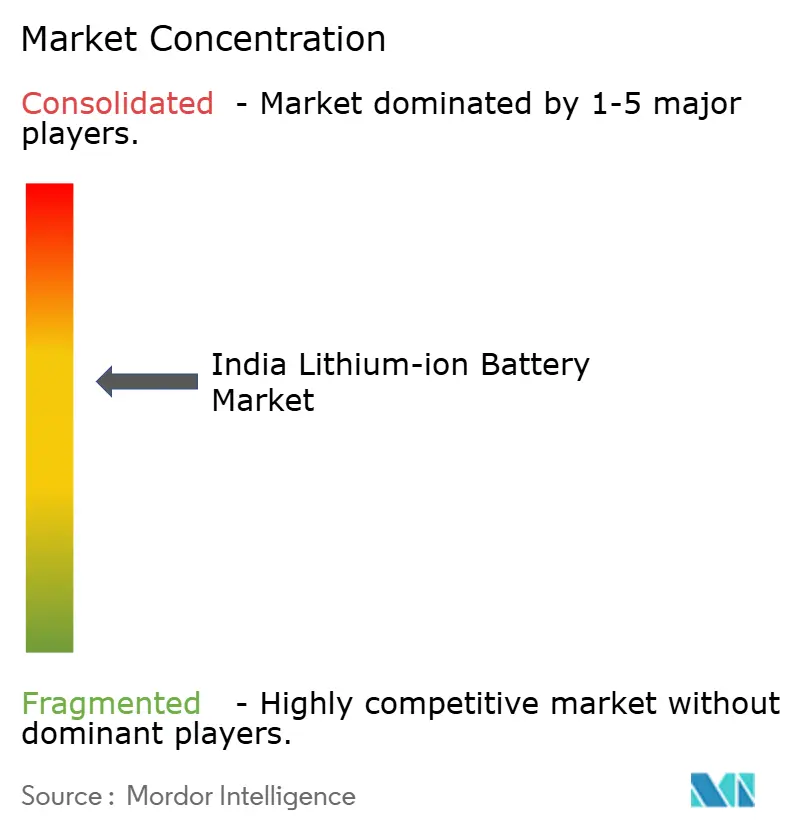

- Ola Electric, Exide Industries, Amara Raja, LG Energy Solution y Reliance New Energy representaron colectivamente aproximadamente el 48% de los compromisos de capacidad de celdas nacionales en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías de Litio Ion en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de la curva de reducción de costos de baterías de litio-ion | +3.2% | Nacional, con ganancias tempranas en Maharashtra, Tamil Nadu, Gujarat | Mediano plazo (2-4 años) |

| Subsidios gubernamentales FAME-II y esquemas PLI | +4.8% | Nacional, concentrado en centros urbanos y zonas de fabricación designadas por PLI | Corto plazo (≤ 2 años) |

| Auge de las motocicletas eléctricas de dos ruedas en la movilidad urbana | +3.9% | India urbana, liderada por ciudades de Nivel 1 y Nivel 2 | Corto plazo (≤ 2 años) |

| Licitaciones de almacenamiento de energía a escala de red por SECI y NTPC | +2.1% | Nacional, con grupos de proyectos en Rajastán, Gujarat, Karnataka | Mediano plazo (2-4 años) |

| Localización de la fabricación de celdas bajo Atmanirbhar Bharat | +2.6% | Centros de fabricación en Tamil Nadu, Gujarat, Maharashtra, Karnataka | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía renovable + almacenamiento corporativos en el segmento C&I | +1.5% | Corredores industriales en Gujarat, Maharashtra, Andhra Pradesh | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Curva de Reducción de Costos de Baterías de Litio Ion

Los precios de los paquetes de baterías en India cayeron a 115 USD por kWh en 2025 desde 132 USD por kWh un año antes, a medida que los precios de las materias primas se enfriaron y la escala doméstica mejoró. A principios de 2026, las celdas NMC producidas localmente costaban 95 USD por kWh, casi igualando los equivalentes chinos importados una vez añadidos el flete y el GST. Esta rápida deflación está inclinando las ecuaciones del costo total de propiedad a favor de los vehículos eléctricos de dos y tres ruedas, donde la sensibilidad al precio es alta. El LFP, que representó el 22% de la demanda de 2025, ofrece un descuento del 18-22% en la lista de materiales frente al NMC, aunque su densidad energética es aproximadamente un 15-20% menor. La paridad de costos también está permitiendo que los sistemas estacionarios de 4 horas compitan con los grupos electrógenos diésel en costo nivelado en edificios comerciales, un hito alcanzado en 2025.

Subsidios Gubernamentales FAME-II y Esquemas PLI

El gobierno desembolsó INR 7.500 crore (900 millones de USD) en incentivos FAME-II hasta marzo de 2025, apoyando 1,2 millones de vehículos eléctricos de dos ruedas y 18.000 autobuses eléctricos, y reduciendo los precios de venta entre un 25-30%. La extensión hasta marzo de 2027 consolida la visibilidad de la demanda, ayudando a los fabricantes de equipos originales (OEM) a alinearse con los mandatos de fabricación por fases. Complementando el impulso de la demanda, el programa ACC-PLI destinó INR 18.100 crore (2.170 millones de USD) para catalizar 50 GWh de capacidad doméstica para 2030. La planta de 10 GWh de Reliance New Energy en Jamnagar y la gigafábrica de 20 GWh de Ola Electric en Tamil Nadu encabezan a los beneficiarios, captando cada una más de INR 2.900 crore (350 millones de USD) en incentivos. El subsidio del 20% por valor agregado durante los primeros cinco años comprime la brecha del costo de importación a menos del 5%, galvanizando las decisiones de localización de los principales OEM.

Auge de las Motocicletas Eléctricas de Dos Ruedas en la Movilidad Urbana

Las motocicletas eléctricas de dos ruedas captaron el 48% de todas las ventas de vehículos de dos ruedas en las 10 principales ciudades de India en 2025, frente al 38% en 2024. Ola Electric, Ather Energy y TVS Motor vendieron un total combinado de 1,8 millones de scooters eléctricos, cada uno equipado con baterías NMC de 2,5 a 4 kWh que ofrecen una autonomía real de 100 a 150 km. Si bien los cátodos de alto contenido de níquel impulsan los modelos urbanos, la limitada infraestructura de carga pública en ciudades de Nivel 2 y Nivel 3 aún frena la adopción interurbana, subrayando las brechas de infraestructura destacadas por el Ministerio de Energía. La alta demanda de celdas cilíndricas 21700 refleja la preferencia del segmento por arquitecturas de paquetes térmicamente benignas que pueden ensamblarse rápidamente a escala.

Licitaciones de Almacenamiento de Energía a Escala de Red por SECI y NTPC

SECI adjudicó 4 GWh de contratos de BESS en 2025 a una tarifa promedio de INR 4,8 por kWh (0,058 USD) para sistemas LFP de dos horas en Rajastán y Gujarat. En enero de 2026, NTPC lanzó la primera licitación de rendimiento vinculado a 10 años del país, que cubre 2 GWh, señalando un giro desde las métricas de gasto de capital hacia las métricas de costo del ciclo de vida. Las cláusulas de confiabilidad favorecen las celdas LFP clasificadas para más de 6.000 ciclos, orientando a los fabricantes domésticos hacia las líneas de cátodo de fosfato de hierro. Con un portafolio de 12 GWh hasta 2027, las licitaciones de servicios públicos están generando oportunidades de segunda vida a medida que los paquetes de vehículos eléctricos retirados se reutilizan, aunque la claridad regulatoria para la reutilización sigue siendo incipiente bajo el Ministerio de Energía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Dependencia de importaciones de minerales críticos | -2.8% | Nacional, afectando todos los clústeres de fabricación | Largo plazo (≥ 4 años) |

| Ecosistema de reciclaje de baterías poco desarrollado | -1.4% | Nacional, con brechas agudas en la logística de recolección | Mediano plazo (2-4 años) |

| Alta diferencia de GST en celdas frente a paquetes | -1.2% | Nacional, impactando a los fabricantes domésticos de celdas | Corto plazo (≤ 2 años) |

| Incidentes de seguridad e incendios que erosionan la confianza del consumidor | -1.6% | Centros urbanos, particularmente en los segmentos de dos ruedas y rickshaws eléctricos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Importaciones de Minerales Críticos

India importó 18.200 t de compuestos de litio por valor de 1.200 millones de USD en 2025, con un 68% de dependencia de China y un 24% de Chile.[3]Ministerio de Minas, "Estrategia de Minerales Críticos," mines.gov.in Los envíos de cobalto de 4.800 t llegaron casi exclusivamente a través de refinerías chinas que abastecen desde la República Democrática del Congo, exponiendo un riesgo de nodo único para el suministro de NMC. Aunque los hallazgos exploratorios en el distrito de Mandya en Karnataka indican 14.100 t de equivalente de óxido de litio, es improbable que la extracción comercial comience antes de 2028. La Misión de Minerales Críticos ha destinado INR 2.500 crore (300 millones de USD) para participaciones en minas en el extranjero, pero hasta que estas sean operativas, los fabricantes de celdas seguirán cubriendo su exposición almacenando inventarios de tres meses, lo que infla los ciclos de capital de trabajo.

Ecosistema de Reciclaje de Baterías Poco Desarrollado

La capacidad de reciclaje nacional alcanzó solo 12.000 t anuales en 2025, equivalente al procesamiento del 8% de los paquetes al final de su vida útil.[4]Junta Central de Control de la Contaminación, "Revisión de la Gestión de Residuos de Baterías," cpcb.nic.in Las normas de responsabilidad ampliada del productor registraron solo un 22% de cumplimiento debido a una aplicación irregular, dejando a los canales informales el manejo de la mayoría de las baterías devueltas. Las plantas hidrometalúrgicas necesitan una escala de equilibrio de 25.000 t anuales, pero Attero Recycling y Lohum Cleantech juntas procesaron solo 8.400 t en 2025. El carbonato de litio recuperado mediante reciclaje cuesta 18 USD por kg, aproximadamente un 30% por encima de las importaciones vírgenes, lo que desalienta su adopción. La ausencia de una red de logística inversa rural profundiza el problema, ya que el 38% de los vehículos eléctricos de dos ruedas ahora se venden fuera de las áreas metropolitanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: el LFP Gana Terreno en la Dominancia del NMC

El tamaño del mercado de baterías de litio-ion en India para la química NMC fue de 1.870 millones de USD en 2025, equivalente a una participación del 33,3%. La superior vida útil por ciclo del LFP y su diseño libre de cobalto sustentan su proyectada CAGR del 27,1%, impulsándolo a casi igualarse con el NMC para 2031, especialmente en almacenamiento estacionario y vehículos eléctricos comerciales. Exide Industries y Ola Electric tienen como objetivo desplazar el 60% de sus adquisiciones hacia LFP para 2027. Aunque el NMC mantiene ventaja en automóviles de pasajeros premium que requieren más de 400 km de autonomía, las pruebas más estrictas de propagación térmica bajo AIS-156 inclinan los modelos del mercado masivo hacia LFP. Las químicas menores como LTO y LMO seguirán siendo nicho, sirviendo a autobuses públicos y herramientas eléctricas donde la carga rápida y la resiliencia a la temperatura prevalecen sobre la densidad energética.

La participación del mercado de baterías de litio-ion en India para LFP proyecta cerrar la brecha a medida que las licitaciones de SECI y NTPC exigen la química de fosfato de hierro por razones de seguridad y ciclo de vida. Los OEM de electrónica de consumo aún prefieren las celdas NMC y LCO de alta densidad, pero el aumento de las capacidades de batería de los teléfonos inteligentes está canibalizando gradualmente los volúmenes de LCO. El pequeño nicho de NCA de Panasonic Energy abastece a los vehículos eléctricos de lujo, aunque los volúmenes se mantienen marginales debido a los problemas de costo y riesgo de suministro.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Factor de Forma: las Celdas de Bolsa Desafían la Hegemonía Cilíndrica

Los formatos cilíndricos generaron 3.130 millones de USD del tamaño del mercado de baterías de litio-ion en India en 2025, equivalente a una participación del 55,8%, lo que refleja cadenas de suministro heredadas profundas y líneas de ensamblaje automatizadas. La celda 21700, ampliamente utilizada por Ather y Ola, ofrece un 35% más de energía que la 18650, reduciendo el costo del paquete por kWh entre un 8 y un 10%. Las celdas de bolsa, aunque solo representan actualmente el 16,2% de participación, tienen proyectada una CAGR del 24,3% a medida que las plataformas de vehículos eléctricos tipo monopatín demandan módulos delgados y de alta utilización. La planta de 5 GWh de LG Energy Solution en Pune, prevista para 2026, impulsará esta tendencia con bolsas NMC de 250 Wh/kg.

Los riesgos de expansión térmica en los veranos de 45 °C de India requieren un enfriamiento mejorado, añadiendo entre 20 y 30 USD por kWh a los costos de los paquetes de bolsa, pero los ahorros de peso del 12-18% son convincentes para los OEM de dos ruedas que buscan diseños por debajo de 100 kg. Las celdas prismáticas dominan el almacenamiento estacionario ya que simplifican el montaje en bastidores y la integración del BMS, a pesar de una prima de costo del 8-12%. La tecnología de batería tipo hoja de BYD está siendo evaluada por los OEM de autobuses indios por sus beneficios de integración estructural.

Por Capacidad de Potencia: las Celdas de Gran Formato se Aceleran

Las celdas de hasta 3.000 mAh mantuvieron el 40,1% de la participación del mercado de baterías de litio-ion en India en 2025, gracias a los 180 millones de teléfonos inteligentes enviados cada año. Los formatos superiores a 60.000 mAh registrarán una CAGR del 28,5% hasta 2031 a medida que los OEM migran hacia grandes módulos prismáticos que reducen la mano de obra de ensamblaje en casi un tercio. La planta de 12 GWh de Exide en Bengaluru priorizará estas celdas de gran formato, alineándose con el requisito de fabricación por fases de un valor agregado doméstico del 60% para 2027.

Las celdas de rango medio de 10.000 a 60.000 mAh, utilizadas en rickshaws eléctricos y vehículos comerciales ligeros, enfrentan presión de precios por parte de las importaciones chinas que superan las ofertas domésticas entre un 15 y un 20%, incluso después del diferencial de GST. A medida que los fabricantes de automóviles migran a módulos de 100.000 mAh, se espera que las economías de escala en recubrimiento y formación reduzcan los costos por kWh en otro 15% para 2028.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Uso Final: el Sector Automotriz Supera a la Electrónica de Consumo

La electrónica de consumo consumió el 35,5% de los envíos en 2025, pero se prevé que la demanda automotriz domine para 2029, expandiéndose a una CAGR del 25,9% a medida que la electrificación de motocicletas de dos ruedas se expande desde las ciudades de Nivel 1 hacia los distritos periurbanos. Las ventas de vehículos eléctricos de pasajeros se triplicaron a 120.000 unidades en 2025, cada una con paquetes de 30 a 50 kWh que superan ampliamente a las baterías de teléfonos en términos de material. El tamaño del mercado de baterías de litio-ion en India para almacenamiento estacionario alcanzó los 1.010 millones de USD en 2025 y es la aplicación no relacionada con la movilidad de más rápido crecimiento gracias a la visibilidad impulsada por licitaciones.

Las herramientas eléctricas industriales, con un 12% de participación, continúan migrando del níquel-cadmio al litio-ion a medida que los OEM buscan ahorros de peso del 40%. Los volúmenes aeroespaciales y de defensa siguen siendo nicho pero lucrativos, con Bharat Electronics distribuyendo paquetes LTO que cumplen los requisitos de vibración MIL-STD-810. Las aplicaciones marinas, como el ferry de 500 kWh de Kerala, demuestran el potencial sin explotar a medida que las vías navegables interiores se modernizan.

Análisis Geográfico

Tamil Nadu, Gujarat y Maharashtra albergan conjuntamente el 72% de la capacidad de celdas anunciada, sustentando la especialización regional dentro del mercado de baterías de litio-ion en India. El distrito de Krishnagiri en Tamil Nadu alberga la gigafábrica de 20 GWh de Ola Electric, respaldada por un subsidio de capital del 15% con un tope de INR 150 crore. La proximidad a las plantas de ensamblaje de vehículos eléctricos en Chennai y Bengaluru y la logística portuaria simplificada reducen los tiempos de entrega de materias primas. El clúster de Jamnagar en Gujarat, liderado por el proyecto de 10 GWh de Reliance New Energy, se beneficia de los excedentes de energía renovable que reducen los costos de electricidad en la etapa de formación hasta en un 20%.

Maharashtra aprovecha la infraestructura industrial y la mano de obra calificada, anclando el sitio de 12 GWh de Exide en Chakan y el plan de 16 GWh de Amara Raja en Pune, ambos elegibles para incentivos fiscales estatales. Karnataka está forjando un nicho de reciclaje y segunda vida, con la planta hidrometalúrgica de 18.000 t anuales de Attero Recycling en Bengaluru recuperando entre el 92 y el 95% de los metales de los paquetes usados. Rajastán y Gujarat dominan la demanda de almacenamiento a escala de red, albergando el 68% de la capacidad de BESS adjudicada por SECI, gracias a la alta producción solar y la congestión de la red. La difusión de las motocicletas eléctricas de dos ruedas hacia las ciudades de Nivel 2 y Nivel 3 crea desafíos logísticos para las redes de intercambio de baterías, una brecha que Sun Mobility aborda mediante estaciones de intercambio LFP de 9 kWh que ahora abarcan ocho ciudades.

Panorama Competitivo

El sector de baterías de litio-ion en India está moderadamente fragmentado, con los cinco principales actores controlando aproximadamente el 48% de la capacidad doméstica comprometida. Los competidores verticalmente integrados como Ola Electric y Reliance New Energy buscan internalizar la producción de celdas, utilizando los incentivos PLI para aislar el suministro y capturar margen, mientras que los líderes tradicionales en baterías de plomo-ácido Exide y Amara Raja pivotan a través de asociaciones tecnológicas con Leclanché y otros. La entrada de LG Energy Solution con 5 GWh en Pune señala que los grandes actores globales prefieren la producción localizada para evitar los obstáculos del GST.

Persisten espacios en blanco en la cadena de valor en sistemas de gestión de baterías (BMS) y soluciones térmicas. El BMS conectado en la nube de Inverted Energy, implementado en 45.000 vehículos eléctricos de tres ruedas, cobra una prima del 12-15% al ofrecer mantenimiento predictivo. La innovación de procesos también está en marcha: la línea de recubrimiento de electrodos en seco de Tata AutoComp en Chennai redujo el uso de solventes en un 85%, disminuyendo los costos de las celdas en un 8-10%. Los mandatos más estrictos de la Enmienda 3 de AIS-156 elevan los requisitos de cumplimiento, favoreciendo a los actores con laboratorios de seguridad propios y empujando a los ensambladores más pequeños hacia la consolidación. Los gigantes internacionales de celdas evalúan las empresas conjuntas como cuña de entrada, pero los términos de transferencia de tecnología siguen siendo estrictos ante las preocupaciones de protección de la propiedad intelectual.

Líderes de la Industria de Baterías de Litio Ion en India

TDS Lithium-Ion Battery Gujarat Pvt. Ltd.

Nexcharge (Exide & Leclanché)

Amperex Technology Ltd. (ATL)

Exicom Tele-Systems Ltd.

Okaya Power Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Waaree Energy Storage Solutions obtuvo INR 1.003 crore (111 millones de USD) para impulsar el establecimiento de una planta de fabricación de celdas de litio-ion y paquetes de baterías de 20 GWh.

- Enero de 2026: Servotech Renewable Power System Ltd. debutó en el mercado de vehículos eléctricos de tres ruedas, presentando una batería de litio-ion junto con un cargador especializado. La nueva batería de litio-ion SULTAN viene en dos configuraciones: 51,2V/105Ah y 64V/105Ah, diseñada específicamente para rickshaws eléctricos, autos eléctricos y vehículos de carga eléctricos.

- Septiembre de 2025: India lanzó su primera planta avanzada de baterías de litio-ion en Haryana. Esta instalación está preparada para satisfacer aproximadamente el 40% de la demanda de baterías del país, mejorando la autosuficiencia de India en electrónica. La producción de la planta atenderá a vehículos eléctricos (EV), electrónica de consumo y soluciones de almacenamiento de energía, al tiempo que fortalece las cadenas de suministro locales.

- Junio de 2025: Boson Cell presentó la primera producción de baterías de litio-ion de India, con las celdas 18350 B-30A y 21700 B-50A diseñadas para drones, vehículos eléctricos y aplicaciones de energía renovable.

Alcance del Informe del Mercado de Baterías de Litio Ion en India

Una batería de litio-ion es una batería recargable que consta de un ánodo, un cátodo y un electrolito. Los diferentes tipos de materiales de ánodo y cátodo ofrecen a los diseñadores la flexibilidad para diseñar baterías según sus aplicaciones. Las baterías de litio-ion se prefieren sobre otras baterías principalmente debido a su alta densidad energética.

El mercado de baterías de litio-ion en India está segmentado por tipo de producto, factor de forma, capacidad de potencia, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en óxido de cobalto y litio (LCO), fosfato de hierro y litio (LFP), litio níquel manganeso cobalto (NMC), litio níquel cobalto aluminio (NCA), óxido de manganeso y litio (LMO) y titanato de litio (LTO). Por factor de forma, el mercado está segmentado en cilíndrico, prismático y de bolsa. Por capacidad de potencia, el mercado está segmentado en hasta 3.000 mAh, 3.000 a 10.000 mAh, 10.000 a 60.000 mAh y superior a 60.000 mAh. Por industria de usuario final, el mercado está segmentado en automotriz, electrónica de consumo, industrial y herramientas eléctricas, almacenamiento de energía estacionario, aeroespacial y defensa, y marina.

El dimensionamiento de mercado y los pronósticos de cada segmento se basan en ingresos (USD).

| Óxido de Cobalto y Litio (LCO) |

| Fosfato de Hierro y Litio (LFP) |

| Litio Níquel Manganeso Cobalto (NMC) |

| Litio Níquel Cobalto Aluminio (NCA) |

| Óxido de Manganeso y Litio (LMO) |

| Titanato de Litio (LTO) |

| Cilíndrico |

| Prismático |

| Bolsa |

| Hasta 3.000 mAh |

| 3.000 a 10.000 mAh |

| 10.000 a 60.000 mAh |

| Superior a 60.000 mAh |

| Automotriz (EV, HEV, PHEV) |

| Electrónica de Consumo |

| Industrial y Herramientas Eléctricas |

| Almacenamiento de Energía Estacionario |

| Aeroespacial y Defensa |

| Marina |

| Por Tipo de Producto | Óxido de Cobalto y Litio (LCO) |

| Fosfato de Hierro y Litio (LFP) | |

| Litio Níquel Manganeso Cobalto (NMC) | |

| Litio Níquel Cobalto Aluminio (NCA) | |

| Óxido de Manganeso y Litio (LMO) | |

| Titanato de Litio (LTO) | |

| Por Factor de Forma | Cilíndrico |

| Prismático | |

| Bolsa | |

| Por Capacidad de Potencia | Hasta 3.000 mAh |

| 3.000 a 10.000 mAh | |

| 10.000 a 60.000 mAh | |

| Superior a 60.000 mAh | |

| Por Industria de Uso Final | Automotriz (EV, HEV, PHEV) |

| Electrónica de Consumo | |

| Industrial y Herramientas Eléctricas | |

| Almacenamiento de Energía Estacionario | |

| Aeroespacial y Defensa | |

| Marina |

Preguntas Clave Respondidas en el Informe

¿A qué ritmo está migrando India hacia las motocicletas eléctricas de dos ruedas?

Las motocicletas eléctricas de dos ruedas captaron el 48% del total de ventas de vehículos de dos ruedas en las 10 principales ciudades de India durante 2025, impulsadas por los incentivos FAME-II y el aumento de los precios de los combustibles.

¿Qué química dominará las plantas de baterías indias para 2031?

Se proyecta que el LFP crecerá a una CAGR del 27,1%, superando al NMC en almacenamiento para servicios públicos y vehículos eléctricos comerciales debido a las ventajas de costo y seguridad exigidas por las licitaciones de SECI y NTPC.

¿Por qué están ganando participación las celdas de bolsa?

Las celdas de bolsa ofrecen una densidad energética volumétrica un 10-15% mayor y pesan un 12-18% menos que los equivalentes cilíndricos, lo que las hace adecuadas para las nuevas plataformas de vehículos eléctricos tipo monopatín a pesar de la necesidad de un enfriamiento avanzado.

¿Qué estados lideran en inversión en fabricación de baterías?

Tamil Nadu, Gujarat y Maharashtra representan el 72% de la capacidad de celdas comprometida, gracias a los incentivos estatales, el acceso portuario y los clústeres automotrices existentes.

¿Cómo está abordando India la dependencia de minerales críticos?

La Misión de Minerales Críticos asigna INR 2.500 crore para participaciones en minas en el extranjero y procesamiento doméstico, pero es improbable que la producción comercial comience antes de 2028, manteniendo el suministro a corto plazo dependiente de las importaciones.

¿Cuál es el tamaño proyectado del mercado de baterías de litio-ion en India para 2031?

Se espera que el mercado de baterías de litio-ion en India alcance los 15.170 millones de USD para 2031, creciendo a una CAGR del 17,65% de 2026 a 2031.

Última actualización de la página el: