Tamaño y Participación del Mercado de Baterías de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

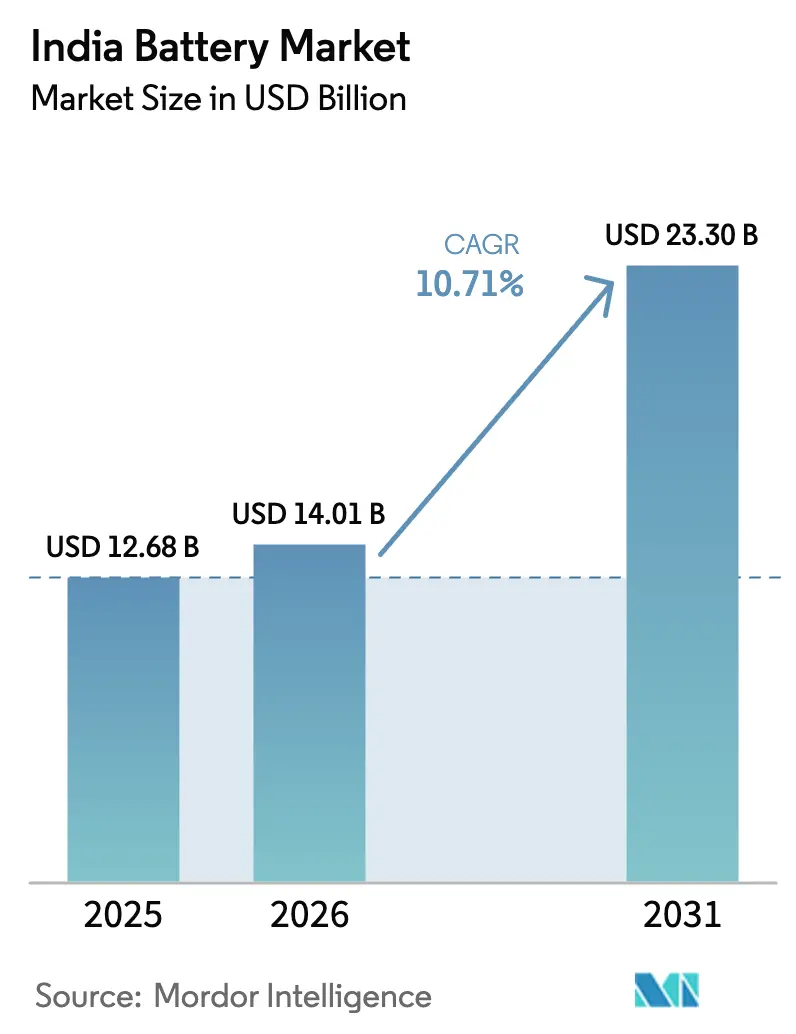

| Tamaño del mercado en el año base (2025) | 12.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.71% CAGR |

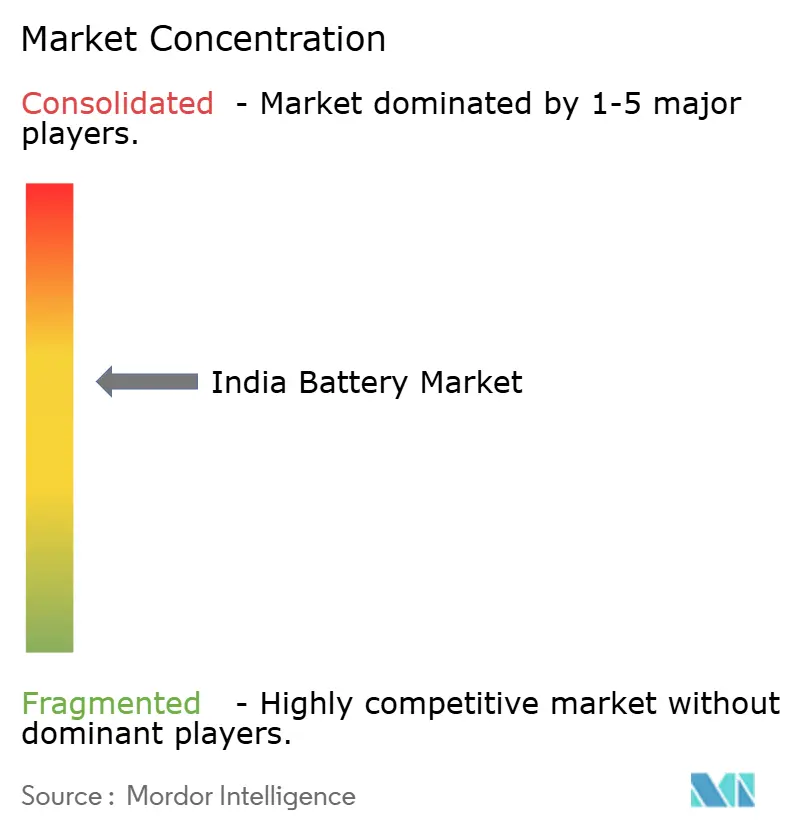

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Baterías de India se expanda desde USD 12,68 mil millones en 2025 y USD 14,01 mil millones en 2026 hasta USD 23,30 mil millones en 2031, registrando una CAGR del 10,71% entre 2026 y 2031.

El crecimiento está impulsado por la rápida electrificación de vehículos de dos y tres ruedas, las inversiones en gigafábricas bajo el esquema de Incentivo Vinculado a la Producción para Celdas de Química Avanzada, y la creciente demanda de los segmentos de respaldo para telecomunicaciones y centros de datos. La caída de los precios globales de los paquetes de litio-ion, los incentivos fiscales a nivel estatal y la migración tecnológica del plomo-ácido al litio-ion están reduciendo los períodos de recuperación de la inversión y ampliando los casos de uso para los proveedores de celdas nacionales. Mientras tanto, el mercado de baterías de India está diversificando sus carteras de química: las líneas de estado sólido, sodio-ion y LFP están pasando de la fase piloto a la escala comercial para mitigar la exposición a minerales críticos y mejorar la seguridad térmica. La intensidad competitiva se está desplazando hacia la integración vertical, ya que fabricantes de equipos originales como Ola Electric ponen en marcha la producción interna de celdas cilíndricas 4680 y los líderes tradicionales Exide Industries y Amara Raja redirigen el gasto de capital hacia unidades de litio-ion.

Conclusiones Clave del Informe

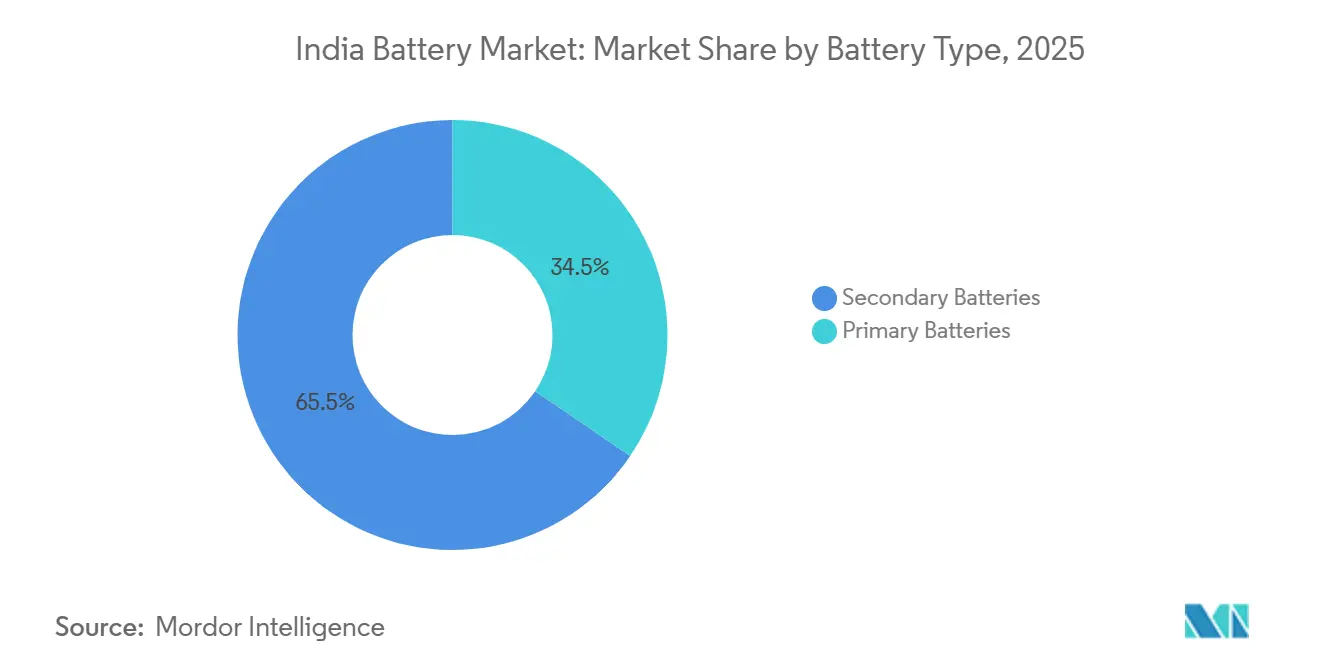

- Por tipo de batería, las baterías secundarias lideraron con el 65,5% de los ingresos en 2025 y se proyecta que crecerán a una CAGR del 15,9% hasta 2031, superando a las celdas primarias.

- Por tecnología, el plomo-ácido retuvo el 53,2% de la participación del tamaño del mercado de baterías de India en 2025, mientras que se prevé que las baterías de estado sólido se expandan a una CAGR del 33,5% hasta 2031.

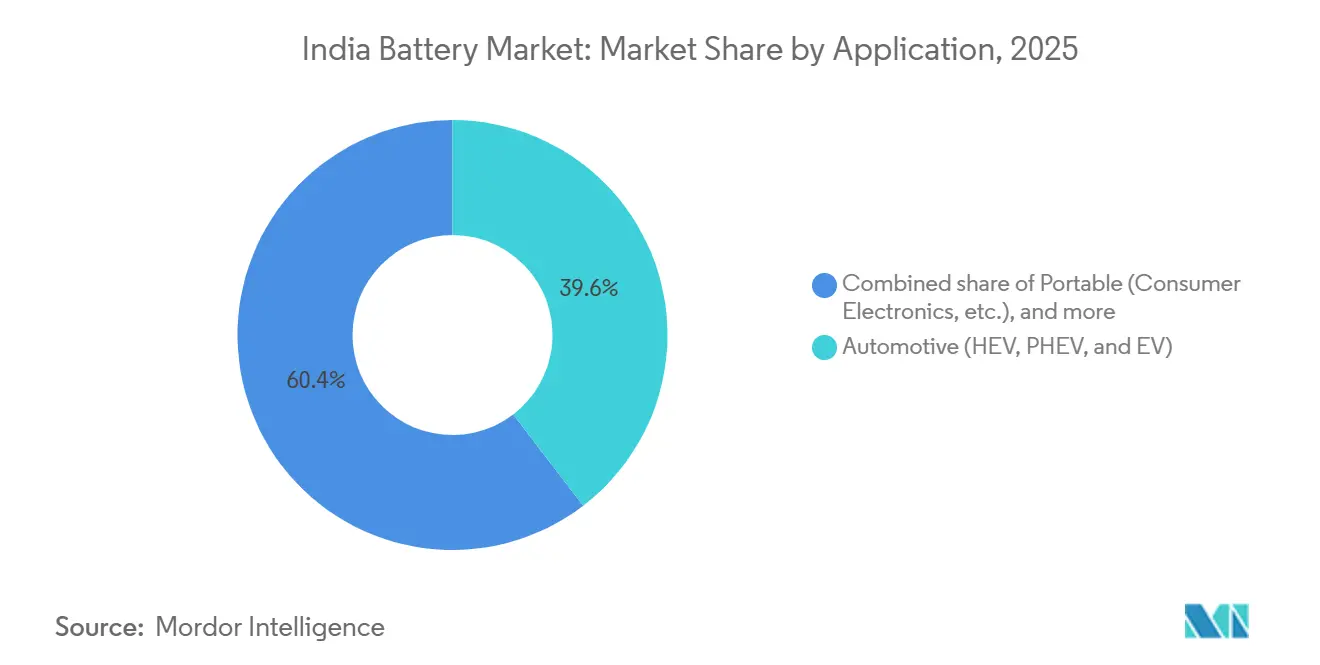

- Por aplicación, el sector automotriz capturó el 39,6% de la participación del mercado de baterías de India en 2025, y el segmento avanza a una CAGR del 15,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos y Políticas Gubernamentales de Apoyo | +2.8% | Nacional, con ganancias tempranas en Gujarat, Maharashtra, Tamil Nadu | Mediano plazo (2-4 años) |

| Caída de los Precios de las Baterías de Litio-Ion | +1.9% | Nacional | Corto plazo (≤ 2 años) |

| Rápida Adopción de Vehículos Eléctricos de Dos y Tres Ruedas | +3.2% | Nacional, concentraciones urbanas en Bangalore, Delhi, Pune | Corto plazo (≤ 2 años) |

| Expansión de las Necesidades de Respaldo para Telecomunicaciones y Centros de Datos | +1.5% | Nacional, centros metropolitanos | Mediano plazo (2-4 años) |

| Esquema PLI-ACC que Cataliza las Gigafábricas Nacionales | +2.1% | Gujarat, Karnataka, Tamil Nadu | Largo plazo (≥ 4 años) |

| Surgimiento del Sodio-Ion y Químicas Alternativas | +0.9% | Nacional, clústeres piloto en Gujarat | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos y Políticas Gubernamentales de Apoyo

Las medidas fiscales de múltiples niveles están reduciendo las barreras de entrada en el mercado de baterías de India. El esquema PM E-DRIVE, lanzado en 2024 con un corpus de Rs 10.900 crore (USD 1.300 millones), extiende los incentivos a la demanda a ambulancias eléctricas y camiones eléctricos, ampliando el horizonte de subsidios más allá de FAME-II, que anteriormente había apoyado a 1,6 millones de vehículos eléctricos.[1]Oficina de Información de Prensa, "El Gabinete Aprueba el Esquema PLI para el Almacenamiento de Baterías de Celdas de Química Avanzada (ACC)," pib.gov.in La política de vehículos eléctricos de Maharashtra de 2025 añade subsidios de capital de hasta Rs 10 lakh por estación de carga, mientras que Tamil Nadu exime del impuesto de circulación y las tasas de matriculación hasta 2030 para acelerar la renovación de flotas.[2]Ministerio de Industrias Pesadas, "Informe de Desempeño del Esquema FAME-II Ejercicio Fiscal 2024-25," mhi.gov.in Estos incentivos acortan los ciclos de recuperación de la inversión para los fabricantes de equipos originales y fomentan la ubicación de gigafábricas en estados que combinan beneficios estatales con subvenciones federales. Como resultado, los compromisos de capacidad nacional alcanzaron 68 GWh en 2025, un salto del 40% respecto a los anuncios de 2024.

Caída de los Precios de las Baterías de Litio-Ion

Los precios globales de los paquetes cayeron a USD 115 por kWh en 2024 y se encaminan hacia USD 80 por kWh en 2026, aliviando la barrera de costos que históricamente limitó la penetración del mercado de baterías de India.[3]BloombergNEF, "Los Precios de los Paquetes de Baterías Caen a USD 139/kWh," about.bnef.com Ola Electric adquiere precursores de cátodo a precios de mercado un 18% por debajo de los promedios de 2023, lo que permite que su paquete del scooter S1 se venda al público a Rs 45.000, por debajo de las alternativas de plomo-ácido a lo largo de un ciclo de vida de diez años. Exide Industries y Amara Raja apuntan a paquetes por debajo de Rs 50.000 para vehículos de tres ruedas a finales de 2026, señalando una inminente inflexión de precios para las flotas comerciales. La caída de los costos de insumos refuerza así los incentivos del lado de la demanda, otorgando al mercado de baterías de India un doble impulso en los frentes de oferta y demanda.

Rápida Adopción de Vehículos Eléctricos de Dos y Tres Ruedas

Las ventas unitarias de vehículos eléctricos de dos ruedas alcanzaron 1,149 millones en el ejercicio fiscal 2024-25, un aumento del 21% interanual, mientras que los vehículos eléctricos de tres ruedas se dispararon un 57% hasta 159.235 unidades. Los precios iniciales más bajos, las distancias de desplazamiento urbano inferiores a 100 kilómetros y la densificación de las redes de carga en Bangalore, Delhi y Pune sustentan este rendimiento superior frente a los automóviles de pasajeros. El ecosistema de paquetes intercambiables de 3,7 kWh de Ather Energy abarca 1.800 cargadores rápidos en 100 ciudades, demostrando que la densidad de infraestructura puede compensar la ansiedad por la autonomía. Los operadores de flotas en Delhi muestran tasas de conversión anuales superiores al 40%, generando ahorros en el costo total de propiedad de Rs 1,2 lakh por vehículo a lo largo de cinco años en comparación con los mototaxis de gas natural comprimido. Cada vehículo de dos ruedas incremental necesita 2-4 kWh, mientras que los de tres ruedas demandan 8-10 kWh, creando cadenas de suministro predecibles que anclan la utilización de las gigafábricas.

Expansión de las Necesidades de Respaldo para Telecomunicaciones y Centros de Datos

Más de 500.000 torres de telecomunicaciones están migrando de generadores diésel a módulos de litio-ion que ofrecen entre 3 y 5 veces la vida útil en ciclos y un 40% menos de costos a lo largo de su vida útil. Bharti Airtel y Reliance Jio ordenaron 80.000 unidades de respaldo de litio para torres en 2024, cada una con una capacidad nominal de 5 kWh. Paralelamente, la capacidad de centros de datos a hiperescala está prevista para alcanzar 2.070 MW en 2025, a medida que AWS, Microsoft y Google profundizan su presencia en India, aportando requisitos de UPS de 10-20 MWh por sitio. Los clientes industriales prefieren las baterías LFP por su estabilidad térmica, lo que amplía la diversificación química y protege a los fabricantes de la volatilidad de la demanda específica de vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades en el Suministro de Minerales Críticos | -1.4% | Nacional | Mediano plazo (2-4 años) |

| Ecosistema de Reciclaje de Baterías Poco Desarrollado | -0.8% | Nacional | Largo plazo (≥ 4 años) |

| Límites Tarifarios en Horas Pico que Dificultan la Viabilidad de los BESS | -1.1% | Nacional, redes eléctricas estatales | Corto plazo (≤ 2 años) |

| Barreras de Patentes Globales para Químicas de Nueva Generación | -0.6% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades en el Suministro de Minerales Críticos

El mercado de baterías de India sigue siendo totalmente dependiente de las importaciones de litio y cobalto, lo que deja a los productores nacionales expuestos a perturbaciones geopolíticas. Aunque los precios del carbonato de litio se enfriaron hasta USD 12.000 por tonelada en 2024, los contratos a largo plazo aún siguen los índices de referencia chinos influenciados por el almacenamiento estratégico. Las subastas gubernamentales de bloques de litio en Jammu & Cachemira y Rajastán revelaron reservas equivalentes a solo 3-4 años de demanda proyectada a las tasas de 2031. Los riesgos del cobalto son más pronunciados porque el 70% del suministro mundial proviene de la República Democrática del Congo, donde la minería artesanal genera incertidumbres sociales y de entrega. Los fabricantes de equipos originales están pivotando hacia cátodos LFP sin cobalto, aunque las baterías NMC de alta gama siguen siendo el estándar para vehículos de largo alcance, manteniendo la fragilidad de la cadena de suministro en el foco de atención.

Ecosistema de Reciclaje de Baterías Poco Desarrollado

Solo el 10% de los paquetes de litio-ion al final de su vida útil fueron recuperados en 2024, muy por debajo del objetivo del 70% establecido por las directrices preliminares de Responsabilidad Extendida del Productor para 2030. La instalación hidrometalúrgica de 12.000 toneladas de Attero Recycling lucha con la escasez de materia prima porque los canales informales de chatarra desvían el 60% de los paquetes desechados para su exportación al Sudeste Asiático. Los diseños de paquetes no estandarizados elevan los costos de desmontaje a Rs 22 por kilogramo, el doble del umbral viable. La ausencia de reglas claras de responsabilidad para las baterías de segunda vida frena aún más la inversión en cadenas de suministro circulares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Las Recargables Impulsan el Volumen y el Valor

Las baterías secundarias representaron el 65,5% de la participación del mercado de baterías de India en 2025, y se proyecta que esta proporción se expanda a una CAGR del 15,9% hasta 2031 a medida que la electrificación automotriz se acelera y el almacenamiento estacionario escala. Se proyecta que el tamaño del mercado de baterías de India para celdas secundarias aumente desde USD 8,30 mil millones en 2025 hasta casi USD 18 mil millones en 2031, consolidando su dominio. Las químicas de litio-ion representan el 42% de los ingresos de las baterías secundarias, impulsadas por las transiciones de los fabricantes de equipos originales desde unidades de arranque-iluminación-encendido de plomo-ácido hacia paquetes de tracción que ofrecen entre 2.000 y 5.000 ciclos de carga. El bloque de 5 GWh de Ola Electric y la línea de litio de Rs 7.000 crore de Exide ejemplifican el capital que fluye hacia las baterías recargables.

Las baterías primarias aún sirven a sensores remotos y dispositivos médicos, pero crecerán solo un 3,2% anual a medida que los fabricantes de electrónica portátil adopten módulos integrados de litio-polímero. Los paquetes de hidruro metálico de níquel persisten en ciertos híbridos como el Camry de Toyota debido a su superior tolerancia al calor elevado.[4]Toyota Kirloskar Motor, "Descripción General de la Tecnología de Vehículos Híbridos," toyotabharat.com El uso del níquel-cadmio está disminuyendo tras el endurecimiento de los límites de cadmio por parte de la Oficina de Normas de India. Las tecnologías de flujo y sodio-azufre están pilotando proyectos de red eléctrica, pero los altos costos de capital las mantienen en un nicho.

Por Tecnología: La Hegemonía del Plomo-Ácido Frente a la Disrupción del Estado Sólido

El plomo-ácido retuvo una participación del 53,2% en 2025, gracias a los usos arraigados en SLI automotriz y UPS atendidos por las redes de distribuidores nacionales de Exide y Amara Raja. Sin embargo, los incidentes de seguridad —47 incendios de vehículos eléctricos vinculados a la fuga térmica entre 2022 y 2024— impulsan la preferencia de los consumidores por químicas avanzadas. Se prevé que las celdas de estado sólido, con densidades de energía superiores a 400 Wh/kg y electrolitos no inflamables, crezcan a una CAGR del 33,5%, aunque desde una base baja. Los prototipos cuasi-sólidos mejorados con grafeno de Log9 permiten una carga de 15 minutos para los operadores de flotas, mientras que Reliance New Energy ve el sodio-ion como un paso de transición hasta que los costos del estado sólido caigan por debajo de Rs 8.000 por kWh.

El litio-ion mantuvo una participación del 38% en 2025, dividida entre cátodos NMC 811 para scooters sensibles al alcance y LFP para vehículos de dos ruedas orientados al costo y almacenamiento estacionario. La arquitectura de celdas cilíndricas 4680 de Ola Electric alcanza 260 Wh/kg, permitiendo un alcance de 181 kilómetros en el scooter S1 Pro. Las químicas emergentes como el aluminio-aire y el litio-azufre tienen colectivamente una participación del 1,8%, pero atraen una financiación desproporcionada de I+D bajo la Misión Nacional sobre Movilidad Transformadora y Almacenamiento de Baterías, que destinó Rs 500 crore para la validación precomercial.

Por Aplicación: La Electrificación Automotriz Ancla la Demanda

Las baterías automotrices capturaron el 39,6% del valor en 2025 y se prevé que avancen a una CAGR del 15,2% hasta 2031, impulsadas principalmente por la electrificación de vehículos de dos y tres ruedas. Se espera que el tamaño del mercado de baterías de India para uso automotriz casi se triplique durante el período de pronóstico, reflejando un sólido apoyo de subsidios bajo PM E-DRIVE. Cada scooter eléctrico requiere hasta 4 kWh, mientras que un vehículo de tres ruedas lleva 8-10 kWh, sustentando la demanda de celdas independientemente de la adopción de automóviles de pasajeros.

Los segmentos industriales —potencia motriz, respaldo para telecomunicaciones y UPS para centros de datos— mantuvieron una participación del 34% en 2025. Operadores como Airtel y Jio reemplazaron 80.000 baterías de respaldo para torres en 2024, reduciendo los ciclos de reemplazo a una vez por década. La electrónica portátil añadió un 18%, mientras que las herramientas eléctricas y las baterías SLI completaron el resto. Las corrientes de demanda diversificadas protegen a los proveedores de las caídas en una sola aplicación, un factor clave de resiliencia en el mercado de baterías de India.

Análisis Geográfico

Gujarat, Maharashtra, Karnataka y Tamil Nadu concentraron el 72% de la capacidad instalada en 2025, lo que refleja el acceso portuario para el carbonato de litio importado y los subsidios estatales para las gigafábricas de uso intensivo de capital. Gujarat alberga el complejo de Jamnagar de Reliance, que integrará 10 GWh de líneas de sodio-ion y litio-ion para 2028. Tamil Nadu aseguró la primera instalación de 5 GWh de Ola Electric y la asignación PLI de Hyundai Global Motors gracias a las exenciones del impuesto sobre la electricidad y las subvenciones de capital del 15%. El corredor Bangalore-Mysore de Karnataka es un centro de I+D para Log9, Ather Energy y Tata AutoComp, beneficiándose de la proximidad a reservas de mano de obra altamente calificada.

La política de vehículos eléctricos de Maharashtra exige una participación del 25% de vehículos eléctricos de batería en las compras estatales, anclando la demanda para la línea de Pune de Exide y el proyecto de Chakan de Amara Raja. Los estados del norte —Uttar Pradesh, Haryana y Delhi— contribuyen con el 18% del consumo, impulsados por las flotas de última milla del comercio electrónico operadas por Amazon y Flipkart con 45.000 vehículos de entrega eléctricos. Las zonas oriental y nororiental permanecen poco penetradas con un 6% debido a la escasa infraestructura de carga y los menores ingresos disponibles. Las posibles reservas en Jammu & Cachemira y Rajastán podrían dar origen a clústeres vinculados a la minería después de 2028, aunque la viabilidad comercial está pendiente de confirmación de recursos.

Panorama Competitivo

Los cinco principales proveedores —Exide Industries, Amara Raja Energy & Mobility, Luminous Power Technologies, Ola Electric y Reliance New Energy— mantuvieron aproximadamente el 58% de los ingresos de 2025, otorgando al mercado de baterías de India un perfil de concentración moderada. Exide y Amara Raja defienden los márgenes del plomo-ácido a través de redes de 12.000 distribuidores, mientras asignan entre el 25% y el 35% del gasto de capital a expansiones de litio-ion (12 GWh y 16 GWh, respectivamente, para 2028). La integración vertical de Ola Electric reduce los costos de los paquetes entre un 12% y un 15% y acorta los plazos de desarrollo para nuevos modelos de scooters.

Reliance New Energy aprovecha la propiedad intelectual de Faradion para diversificarse hacia sistemas estacionarios de sodio-ion y se beneficia de los flujos de caja de la empresa matriz para escalar la producción de Jamnagar en consonancia con las inversiones en energías renovables. Luminous Power y Su-Vastika se centran en el almacenamiento residencial, un espacio emergente a medida que la adopción de energía solar en tejados aumenta en las ciudades de segundo nivel. Los especialistas en reciclaje Lohum y Attero se están posicionando para capturar créditos minerales una vez que las normas de Responsabilidad Extendida del Productor sean aplicables, asociándose con fabricantes de equipos originales para ofrecer soluciones de ciclo cerrado.

Estratégicamente, los actores están experimentando con la batería como servicio. La red de intercambio de Bangalore de Ather Energy procesa 8.000 transacciones diarias y apunta a 200 estaciones para 2026, señalando un giro desde la venta de productos hacia modelos de suministro de energía. Las solicitudes de patentes crecieron un 34% en 2024, lideradas por Log9 y Reliance, lo que indica un cambio del ensamblaje a la creación de propiedad intelectual propia.

Líderes de la Industria de Baterías de India

Exide Industries Ltd

Luminous Power Technologies Pvt. Ltd.

HBL Power Systems Ltd

TATA AutoComp GY Batteries Pvt. Ltd.

Amara Raja Energy & Mobility Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: JSW Energy anunció una instalación LFP de 10 GWh en Karnataka para atender su cartera de energías renovables más almacenamiento.

- Septiembre de 2025: Reliance New Energy puso en marcha la Fase 1 de su gigafábrica de Jamnagar, añadiendo 2 GWh de capacidad de sodio-ion con contratos de compra que totalizan 500 MWh para proyectos de red eléctrica.

- Julio de 2025: Exide Industries inauguró una línea de litio-ion de 3 GWh en Pune tras invertir Rs 2.100 crore.

- Junio de 2024: La dirección de Amara Raja informó a los inversores que la capacidad inicial de la instalación se espera que sea de aproximadamente 4-6 GWh, con los detalles finales aún en proceso de definición. La gigafábrica de INR 9.500 crore está planificada para escalar hasta una capacidad de celdas de 16 GWh y una capacidad de paquetes de baterías de 5 GWh en la próxima década.

Alcance del Informe del Mercado de Baterías de India

Una batería es un dispositivo que convierte la energía química contenida en sus materiales activos directamente en energía eléctrica mediante una reacción electroquímica de oxidación-reducción (redox).

El mercado de baterías de India está segmentado por Tipo de Batería (Primaria y Secundaria), Tecnología (Plomo-ácido, Li-ion, Hidruro metálico de níquel, Níquel-cadmio, Sodio-azufre, Estado sólido, Batería de flujo, Químicas emergentes), Aplicación (Automotriz, Industrial, Portátil, Herramientas Eléctricas, SLI, Otras Aplicaciones) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Baterías Primarias |

| Baterías Secundarias |

| Plomo-ácido |

| Li-ion |

| Hidruro metálico de níquel |

| Níquel-cadmio |

| Sodio-azufre |

| Estado sólido |

| Batería de flujo |

| Químicas emergentes |

| Automotriz (HEV, PHEV y EV) |

| Industrial (Potencia motriz, Estacionario (Telecomunicaciones, UPS, ESS), etc.) |

| Portátil (Electrónica de Consumo, etc.) |

| Herramientas Eléctricas |

| SLI |

| Otras Aplicaciones |

| Por Tipo de Batería | Baterías Primarias |

| Baterías Secundarias | |

| Por Tecnología | Plomo-ácido |

| Li-ion | |

| Hidruro metálico de níquel | |

| Níquel-cadmio | |

| Sodio-azufre | |

| Estado sólido | |

| Batería de flujo | |

| Químicas emergentes | |

| Por Aplicación | Automotriz (HEV, PHEV y EV) |

| Industrial (Potencia motriz, Estacionario (Telecomunicaciones, UPS, ESS), etc.) | |

| Portátil (Electrónica de Consumo, etc.) | |

| Herramientas Eléctricas | |

| SLI | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baterías de India en 2026?

El mercado de baterías de India está valorado en USD 14,01 mil millones en 2026, con una CAGR del 10,71% hacia USD 23,30 mil millones en 2031.

¿Qué tipo de batería domina la demanda?

Las baterías secundarias, o recargables, lideraron con una participación de ingresos del 65,5% en 2025 y están escalando a casi un 16% anual.

¿Qué está impulsando la rápida adopción en movilidad?

Los subsidios bajo PM E-DRIVE y la caída de los precios del litio-ion han impulsado las ventas de vehículos eléctricos de dos y tres ruedas por encima de 1,3 millones de unidades, anclando la demanda de baterías automotrices.

¿Dónde se ubica la mayoría de las gigafábricas?

Gujarat, Tamil Nadu, Karnataka y Maharashtra albergan el 72% de la capacidad instalada y anunciada gracias al acceso portuario y los incentivos estatales.

¿Están ganando terreno las químicas alternativas?

Sí, los proyectos piloto de sodio-ion y estado sólido están en marcha, con Reliance New Energy poniendo en servicio 2 GWh de capacidad de sodio-ion en 2026 para almacenamiento estacionario.

¿Qué desafíos amenazan el crecimiento?

La dependencia de importaciones de minerales, el reciclaje limitado, la economía del almacenamiento con tarifas limitadas y las barreras de patentes internacionales podrían reducir en un 4% la CAGR proyectada si no se resuelven.

Última actualización de la página el: