Tamaño y Participación del Mercado de Fluoruro de Hidrógeno Anhidro

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

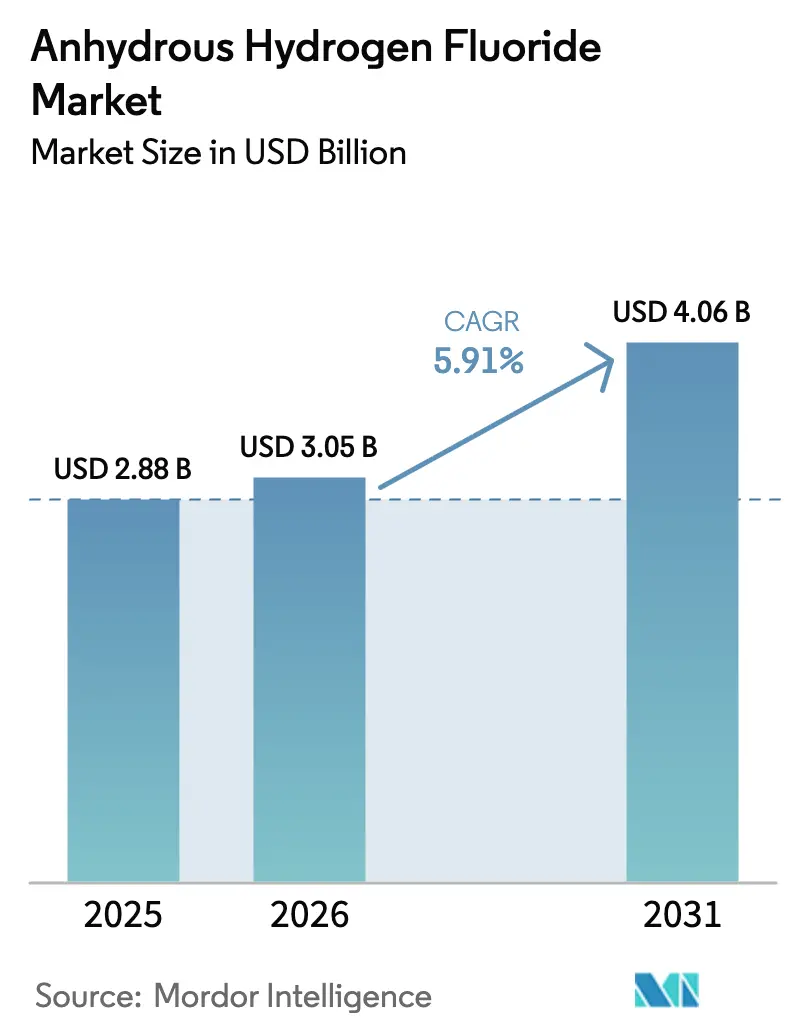

| Tamaño del Mercado (2026) | 3.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluoruro de Hidrógeno Anhidro por Mordor Intelligence

Se espera que el tamaño del Mercado de Fluoruro de Hidrógeno Anhidro aumente de USD 2,88 mil millones en 2025 a USD 3,05 mil millones en 2026 y alcance USD 4,06 mil millones en 2031, creciendo a una CAGR del 5,91% durante 2026-2031. La repatriación sostenida de la fabricación de semiconductores en los Estados Unidos, la construcción de gigafábricas en América del Norte y Europa, y el ecosistema integrado de fluorita a fluoroquímicos de Asia-Pacífico están reforzando una demanda estable, incluso cuando las reducciones progresivas de refrigerantes reconfiguran los patrones de consumo heredados. Durante los próximos cinco años, el mercado de fluoruro de hidrógeno anhidro obtendrá volúmenes incrementales de los grados de altísima pureza requeridos para los nodos lógicos de menos de 5 nm, el reciclaje de HF en circuito cerrado a partir de subproductos de fertilizantes fosfatados, y los fluoropolímeros especiales utilizados en baterías de vehículos eléctricos e infraestructura 5G. La seguridad del suministro está emergiendo como un factor competitivo decisivo, dado que el 63% de la fluorita extraída y más del 70% de la capacidad mundial de HF permanecen concentrados en China, lo que amplifica el atractivo estratégico de las operaciones con integración hacia atrás en México e India. Al mismo tiempo, las refinerías que actualizan las especificaciones de azufre en gasolina y los productores petroquímicos que amplían la alquilación con HF a mezclas de butileno y propileno están sosteniendo los volúmenes de grado técnico, aunque bajo controles de seguridad y regulatorios más estrictos.

Conclusiones Clave del Informe

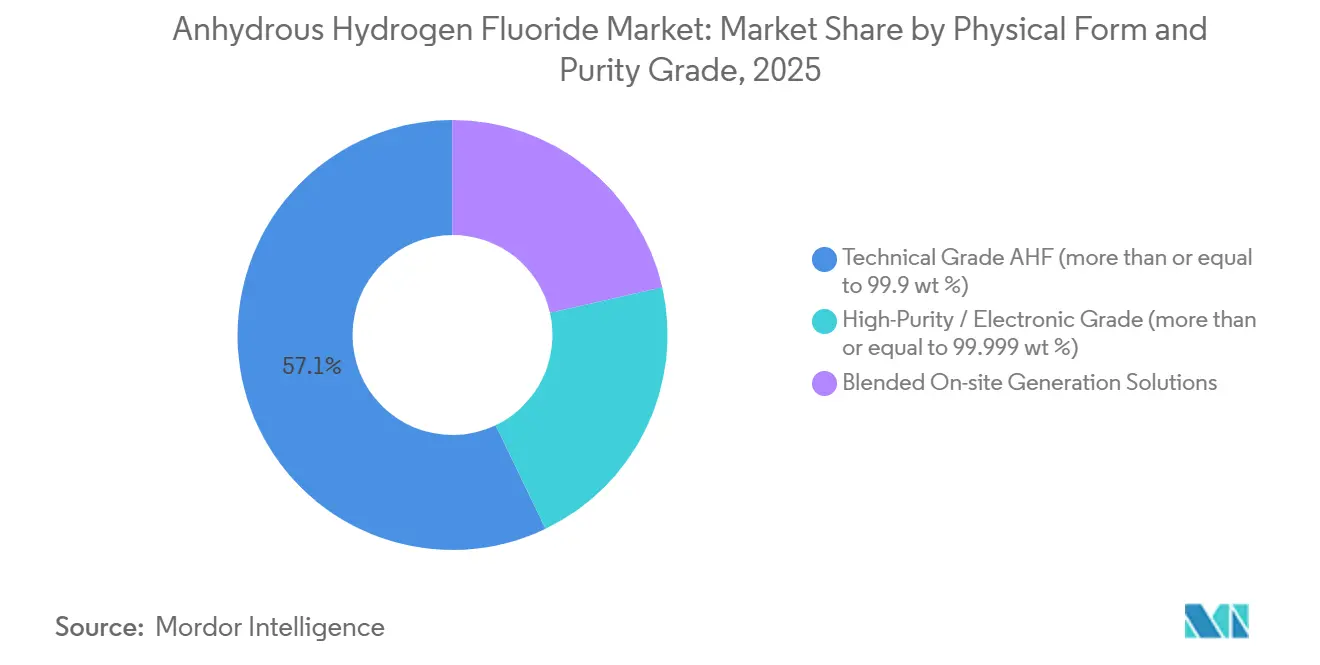

- Por forma física, el Grado Técnico capturó el 57,12% de la participación del mercado de Fluoruro de Hidrógeno Anhidro en 2025, mientras que se proyecta que el grado electrónico de alta pureza crezca a una CAGR del 6,47% durante el período de pronóstico (2026-2031).

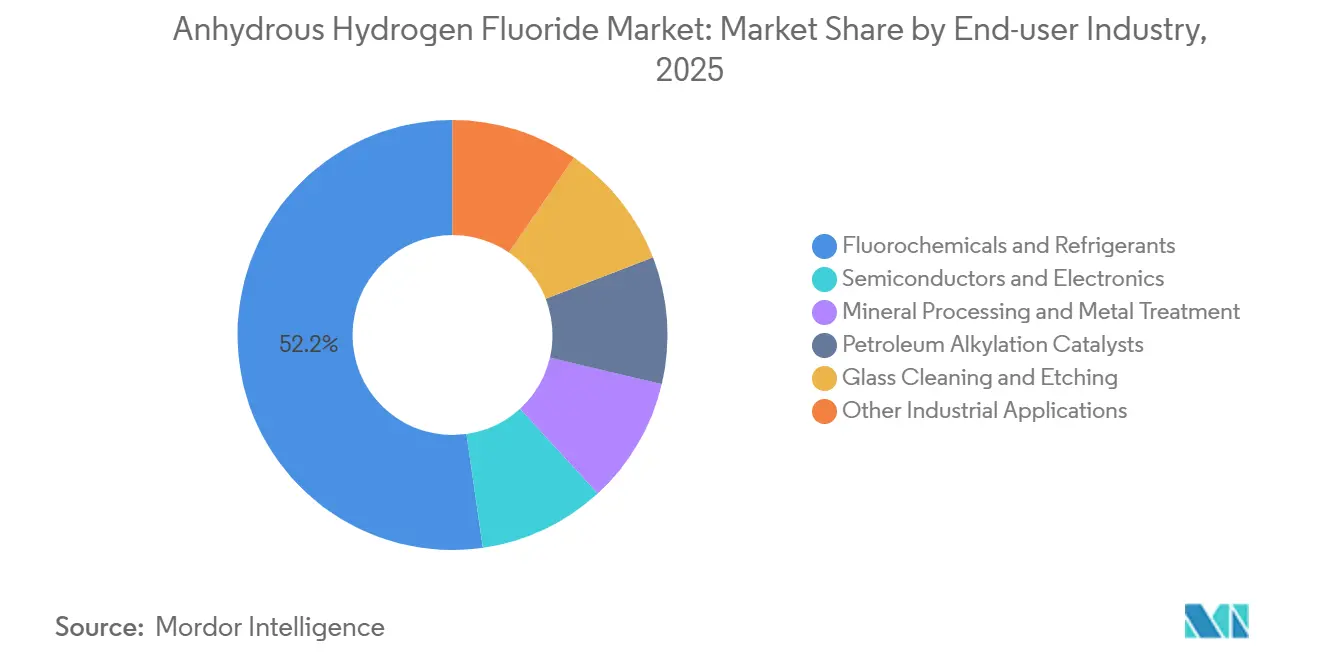

- Por industria de usuario final, los fluoroquímicos y refrigerantes representaron el 52,24% del tamaño del mercado de Fluoruro de Hidrógeno Anhidro en 2025, mientras que el segmento de semiconductores y electrónica se expande a una CAGR del 6,41% durante el período de pronóstico (2026-2031).

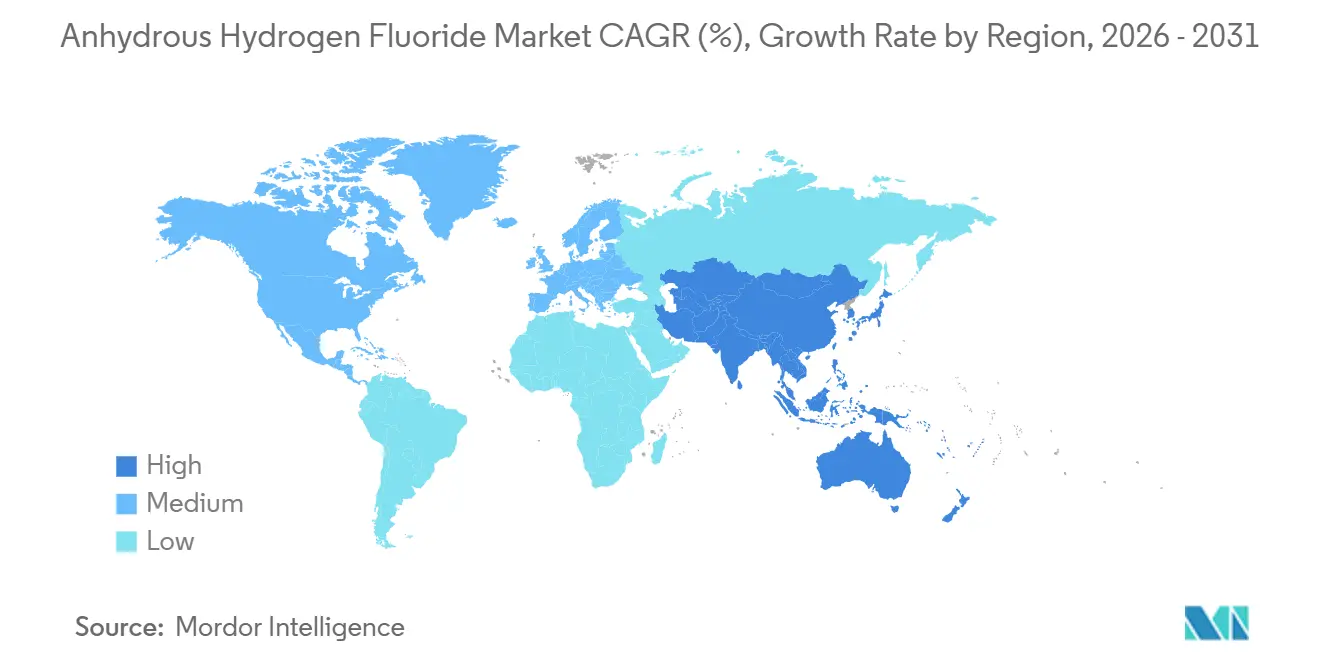

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 60,45% en 2025 y se proyecta que avance a una CAGR del 6,22% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fluoruro de Hidrógeno Anhidro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la capacidad de semiconductores en Asia y Estados Unidos | +1.8% | Global, con concentración en Asia-Pacífico (Taiwán, Corea del Sur, China) y América del Norte (Arizona, Texas, Ohio) | Mediano plazo (2-4 años) |

| Expansión de fluoropolímeros especiales en vehículos eléctricos y cables 5G | +1.5% | Global, liderado por Asia-Pacífico (capacidad de PVDF en China), América del Norte (Arkema Kentucky), Europa (Arkema Francia) | Largo plazo (≥ 4 años) |

| Especificaciones más estrictas de azufre en gasolina que impulsan los catalizadores de alquilación con HF | +0.9% | América del Norte, América del Sur, Oriente Medio y África (países del CCG) | Corto plazo (≤ 2 años) |

| Almacenamiento estratégico gubernamental y políticas de minerales críticos | +0.7% | América del Norte (importaciones de fluorita de EE. UU.), Europa (negociaciones comerciales), Asia-Pacífico (reservas domésticas de China) | Largo plazo (≥ 4 años) |

| Reciclaje de HF en circuito cerrado a partir de FSA y sistemas in situ | +1.0% | Global, adopción temprana en América del Norte (Aurora, Carolina del Norte), China (plantas Wengfu), regiones productoras de fosfato | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Capacidad de Semiconductores Amplifica la Demanda de Altísima Pureza

Los incentivos a la fabricación nacional bajo la Ley CHIPS y Ciencia han desencadenado más de USD 150 mil millones en gasto anunciado en fábricas de obleas en Arizona, Texas y Ohio; sin embargo, ninguna de las subvenciones aborda el suministro seguro de ácido fluorhídrico 12N, el único agente de grabado que volatiliza el óxido de silicio sin residuos metálicos. Corea del Sur adjudicó a Toyo Engineering Korea un contrato de ingeniería, adquisición y construcción en 2025 para una planta de HF de 50.000 toneladas por año que diversificará el abastecimiento alejándose de los proveedores japoneses tras la disputa de control de exportaciones de 2019. Stella Chemifa, que ya opera 105.000 toneladas de capacidad de alta pureza en Japón y Singapur, está añadiendo producción en América del Norte para ubicarse cerca de las fábricas planificadas, reflejando el movimiento más amplio hacia el acortamiento de las cadenas de suministro de productos químicos sensibles. La Asociación de la Industria de Semiconductores instó a la Representación Comercial de los Estados Unidos en 2026 a armonizar los estándares de pureza a nivel mundial para que los precios contractuales reflejen de manera transparente el costo de alcanzar umbrales de impurezas por debajo de partes por billón.

Expansión de Fluoropolímeros para Baterías de Vehículos Eléctricos e Infraestructura 5G

Se espera que los volúmenes de fluoruro de polivinilideno aumenten, anclados en los aglutinantes y separadores de baterías de iones de litio que consumen monómero de fluoruro de vinilideno derivado de HF. Arkema destinó USD 20 millones para incrementar la producción de PVDF un 15% en Calvert City, Kentucky, a mediados de 2026, reforzando la autosuficiencia en resinas de grado para baterías en los Estados Unidos[1]Arkema, "Arkema amplía la capacidad de PVDF en Kentucky," arkema.com. La escasez de suministro se agrava porque la Enmienda de Kigali está reduciendo la disponibilidad de la materia prima R142b, incluso cuando los reguladores de la Unión Europea y los Estados Unidos aceleran el escrutinio sobre los PFAS, lo que incentiva a los productores a migrar hacia dispersiones de PVDF en base acuosa que reducen los compuestos orgánicos volátiles en un 90% sin sacrificar el rendimiento.

Demanda de Catalizadores de Alquilación Vinculada a las Especificaciones de Azufre

La alquilación con HF produce mezclas de alto octanaje y cero aromáticos, fundamentales para cumplir los límites de azufre en gasolina que se endurecieron a 10 ppm en los mercados de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) en 2024[2]Fabricantes Estadounidenses de Combustibles y Petroquímicos, "Estándares de Azufre en Gasolina y Alquilación," afpm.org. Aunque las refinerías representan apenas el 2% del consumo total de HF, los nuevos mandatos de seguridad bajo el Programa de Gestión de Riesgos de 2024 exigen alternativas tecnológicas más seguras y estudios de zonas de amortiguamiento que incrementan los costos del proyecto entre un 15 y un 20%, lo que inclina a los adoptantes de América del Norte hacia los sistemas de ácido sulfúrico, mientras que las refinerías del Consejo de Cooperación del Golfo (CCG) aún prefieren el HF por su flexibilidad con el gas licuado de petróleo.

Almacenamiento Estratégico y Políticas de Minerales Críticos

Los Estados Unidos siguen siendo 100% dependientes de las importaciones de fluorita, obteniendo el 62% de México, el 14% de Vietnam, el 9% de Sudáfrica y el 8% de China durante 2020-2023. Washington está evaluando contratos de compra a largo plazo bajo la Ley de Producción de Defensa para replicar el exitoso modelo de reserva de uranio y aislar el HF de grado semiconductor de futuras interrupciones. Orbia de México integra la mina de fluorita de San Luis Potosí con su unidad de HF en Matamoros, exportando el 97% de su producción a los Estados Unidos y posicionándose como el mayor proveedor no chino.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Concentración de la cadena de suministro de fluorita y shocks de precios | -1.2% | Global, agudo en América del Norte (100% de dependencia de importaciones), Europa (dependencias comerciales), Asia-Pacífico (controles de exportación de China) | Corto plazo (≤ 2 años) |

| Regulaciones pendientes sobre PFAS que frenan la expansión de fluoroquímicos | -0.8% | América del Norte (escrutinio de la Agencia de Protección Ambiental bajo la Ley de Control de Sustancias Tóxicas), Europa (restricciones del Reglamento REACH), impacto limitado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto gasto de capital para unidades de purificación de grado electrónico | -0.5% | Global, concentrado en regiones que construyen capacidad de semiconductores (América del Norte, Europa, Asia-Pacífico) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Concentración de la Cadena de Suministro de Fluorita y Volatilidad de Precios

Las fricciones geopolíticas a principios de 2026 redujeron el tráfico por el Estrecho de Ormuz en más del 90%, empujando el Brent a USD 88,87 por barril e inflando las ofertas al contado de HF chino en un 12% mes a mes; Zhejiang Juhua y Shandong Dongyue respondieron con aumentos de precios del PTFE del 15-16% en marzo de 2026, el mayor incremento desde 2024. El episodio subraya cómo la dependencia de un único canal permite el rápido traslado de los picos de costos aguas arriba a lo largo de la cadena de valor del flúor.

Regulaciones Pendientes sobre PFAS que Frenan la Expansión de Fluoroquímicos

La Agencia de Protección Ambiental de los Estados Unidos propuso en 2025 designar determinados fluoropolímeros y algunos intermedios de hidrofluoroolefinas como sustancias peligrosas bajo la Ley de Respuesta, Compensación y Responsabilidad Ambiental Integral, una medida que podría acelerar la acumulación de pasivos y aplazar nuevas decisiones de capacidad, a pesar de que el sector contribuyó con USD 2,4 billones al PIB de los Estados Unidos en 2024. Los borradores de la Agencia Europea de Sustancias y Mezclas Químicas bajo el Reglamento REACH siguen la misma trayectoria, lo que lleva a Arkema y Syensqo a favorecer las tecnologías de dispersión de PVDF en base acuosa que eliminan la N-metil-2-pirrolidona y reducen los compuestos orgánicos volátiles totales en un 90%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Pureza: HF Electrónico de Alta Pureza en Aceleración ante las Nuevas Adiciones de Fábricas

El Fluoruro de Hidrógeno Anhidro de Grado Técnico, con una pureza mayor o igual al 99,9% en peso, dominó el 57,12% de la demanda de 2025 en refrigerantes, fluoropolímeros a granel y catalizadores de alquilación. Sin embargo, se prevé que el Grado Electrónico de Alta Pureza, especificado con una pureza mayor o igual al 99,999% en peso, crezca a una CAGR del 6,47%, impulsado por las necesidades de los nodos de semiconductores de 3 nm y 2 nm, donde la contaminación metálica de un solo dígito en partes por billón puede reducir drásticamente los rendimientos de las obleas. Una estructura de precios bifurcada permite a los productores de grado electrónico obtener márgenes más del doble que los de los proveedores de productos básicos; sin embargo, líderes chinos como Zhejiang Juhua están poniendo en marcha módulos de purificación profunda que podrían comprimir los diferenciales de prima después de 2028.

El mercado de fluoruro de hidrógeno anhidro se beneficia a medida que las fábricas ubican el suministro químico en sus proximidades para minimizar el riesgo de tránsito; los proyectos de América del Norte en evaluación podrían añadir 60.000 toneladas por año de HF de grado electrónico para 2030. Aun así, la complejidad de los permisos y el escrutinio de las comunidades locales extienden los plazos de ejecución, reforzando el valor de los proveedores establecidos con sistemas de gestión de calidad transferibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Participación de Semiconductores Aumenta mientras Continúa la Reducción Progresiva de Refrigerantes

Los fluoroquímicos y refrigerantes absorbieron el 52,24% del mercado de Fluoruro de Hidrógeno Anhidro en 2025, pero las cuotas de la Enmienda de Kigali ya han elevado los refrigerantes de hidrofluoroolefinas al 60% de la mezcla de ventas de Solstice en 2025, erosionando los volúmenes heredados de hidrofluorocarburos. Semiconductores y Electrónica escalará a una CAGR del 6,41% hasta 2031, impulsado por USD 39 mil millones en subvenciones de la Ley CHIPS y los incentivos paralelos en la Unión Europea y Japón. El procesamiento de minerales, el tratamiento de metales y el grabado de vidrio siguen siendo nichos estables de un solo dígito medio, mientras que el enriquecimiento de hexafluoruro de uranio y la síntesis farmacéutica representan aplicaciones especiales pequeñas pero en crecimiento.

La ruta verticalmente integrada de Gujarat Fluorochemicals abarca ahora HF, LiPF₆ y aglutinantes de PVDF/PTFE, lo que permite a la empresa apuntar a aproximadamente el 40% del valor de las baterías de fosfato de litio y hierro, evitando el riesgo de materias primas que afecta a los competidores que dependen del HF importado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 60,45% del tamaño del mercado de Fluoruro de Hidrógeno Anhidro en 2025 y se proyecta que se expanda a una CAGR del 6,22% hasta 2031. China sigue siendo la columna vertebral, combinando el 63% de la producción mundial de fluorita con líneas de extremo a extremo de HF, LiPF₆ y PVDF; el complejo de fluoruro de silicio de Yumen de Zhejiang Juhua, previsto para su puesta en marcha en 2026, añadirá decenas de miles de millones de CNY en ingresos anuales y profundizará la autosuficiencia doméstica. La construcción en Ulsan, Corea del Sur, el enfoque de Japón en la pureza 12N, y la expansión de India a través de Navin Fluorine y Gujarat Fluorochemicals reflejan un giro regional hacia la resiliencia de la capacidad tras las tensiones de exportación entre Japón y Corea en 2019.

La participación de América del Norte está preparada para aumentar a medida que entren en funcionamiento las fábricas de semiconductores, las plantas de baterías y las expansiones de PVDF. La unidad de Matamoros de Orbia exporta casi toda su producción de 171.000 toneladas por año a los Estados Unidos, aprovechando el mineral propio de San Luis Potosí para proteger a los compradores norteamericanos de los retrasos en el envío desde Asia. La ampliación de PVDF de Arkema en Kentucky y la planta de Syensqo en Georgia subrayan un cambio estratégico hacia la localización de intermedios fluoroquímicos que dependen de la disponibilidad de HF.

Europa enfrenta los vientos regulatorios más fuertes a medida que las propuestas sobre PFAS avanzan bajo el Reglamento REACH. Por ello, los productores están invirtiendo en dispersiones en base acuosa y reciclaje de HF en circuito cerrado en lugar de líneas de HF básico en nuevas instalaciones. Mientras tanto, Oriente Medio y África, junto con América del Sur, siguen siendo pequeños pero estratégicamente importantes, ya que las refinerías de esas regiones prefieren la alquilación con HF para las cargas ricas en gas licuado de petróleo, lo que sostiene la demanda base a pesar de la oposición medioambiental en otros lugares.

Panorama Competitivo

El mercado de Fluoruro de Hidrógeno Anhidro está muy concentrado. Los movimientos estratégicos presentan una agresiva integración hacia atrás. La cadena vertical de Orbia, desde el mineral mexicano hasta los fluoropolímeros en los Estados Unidos, aísla el margen frente a la volatilidad de la fluorita. Gujarat Fluorochemicals vincula el HF propio con LiPF₆ y PVDF para baterías, mientras que la unidad de Dahej de Navin Fluorine completa la primera gran inversión de integración hacia atrás en HF de India. La consolidación se está acelerando; Element Solutions adquirió Electronic Fluorocarbons por USD 400 millones en 2026, buscando márgenes de EBITDA superiores al 20% en las especialidades químicas para electrónica.

Líderes de la Industria de Fluoruro de Hidrógeno Anhidro

Arkema

Daikin Industries, Ltd.

Honeywell International Inc.

The Chemours Company

Do-Fluoride New Materials Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Taiwan Speciality Chemicals Corp adquirió una participación del 65% en Hung Jie Technology por USD 100,33 millones, apuntando específicamente a la producción de fluoruro de hidrógeno anhidro para aplicaciones de semiconductores con un crecimiento de ingresos anticipado del 170%.

- Diciembre de 2024: La Agencia de Protección Ambiental ha revisado sus regulaciones bajo la Ley de Control de Sustancias Tóxicas, declarando que los PFAS no son elegibles para exenciones de bajo volumen. Además, la Agencia de Protección Ambiental ahora exige su aprobación previa a la producción de nuevas sustancias químicas, como el fluoruro de hidrógeno anhidro.

Alcance del Informe Global del Mercado de Fluoruro de Hidrógeno Anhidro

El Fluoruro de Hidrógeno Anhidro es un gas o líquido incoloro, altamente tóxico y corrosivo producido a partir de fluorita, que actúa como una materia prima industrial crucial. Es fundamental para la producción de fluoropolímeros, refrigerantes y derivados del uranio, y sirve como catalizador de alquilación en la producción de gasolina.

El mercado de Fluoruro de Hidrógeno Anhidro está segmentado por forma física y grado de pureza, industria de usuario final y geografía. Por forma física y grado de pureza, el mercado se segmenta en Fluoruro de Hidrógeno Anhidro de Grado Técnico (mayor o igual al 99,9% en peso), Grado de Alta Pureza/Grado Electrónico (mayor o igual al 99,999% en peso) y Soluciones de Generación In Situ Combinadas. Por industria de usuario final, el mercado se segmenta en fluoroquímicos y refrigerantes, semiconductores y electrónica, procesamiento de minerales y tratamiento de metales, catalizadores de alquilación de petróleo, limpieza y grabado de vidrio, y otras aplicaciones industriales. El informe también cubre el tamaño del mercado y los pronósticos para el fluoruro de hidrógeno anhidro en 15 países de las principales regiones en valor (USD).

| Fluoruro de Hidrógeno Anhidro de Grado Técnico (≥99,9% en peso) |

| Grado de Alta Pureza / Grado Electrónico (≥99,999% en peso) |

| Soluciones de Generación In Situ Combinadas |

| Fluoroquímicos y Refrigerantes |

| Semiconductores y Electrónica |

| Procesamiento de Minerales y Tratamiento de Metales |

| Catalizadores de Alquilación de Petróleo |

| Limpieza y Grabado de Vidrio |

| Otras Aplicaciones Industriales |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Forma Física y Grado de Pureza | Fluoruro de Hidrógeno Anhidro de Grado Técnico (≥99,9% en peso) | |

| Grado de Alta Pureza / Grado Electrónico (≥99,999% en peso) | ||

| Soluciones de Generación In Situ Combinadas | ||

| Por Industria de Usuario Final | Fluoroquímicos y Refrigerantes | |

| Semiconductores y Electrónica | ||

| Procesamiento de Minerales y Tratamiento de Metales | ||

| Catalizadores de Alquilación de Petróleo | ||

| Limpieza y Grabado de Vidrio | ||

| Otras Aplicaciones Industriales | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de fluoruro de hidrógeno anhidro entre 2026 y 2031?

Se pronostica una CAGR del 5,91% para 2026-2031, elevando el valor de USD 3,05 mil millones en 2026 a USD 4,06 mil millones en 2031.

¿Qué segmento es el consumidor de más rápido crecimiento de fluoruro de hidrógeno anhidro?

Semiconductores y Electrónica es el más rápido, expandiéndose a una CAGR del 6,41% a medida que las nuevas fábricas en los Estados Unidos y Asia demandan HF de altísima pureza.

¿Por qué el suministro de fluorita se considera un riesgo estratégico?

China extrae el 63% de la fluorita mundial, por lo que las interrupciones o los controles de exportación pueden inflar rápidamente los precios del HF y restringir la producción de fluoroquímicos aguas abajo.

¿Cómo están mitigando los productores la presión regulatoria sobre los PFAS?

Las empresas líderes están migrando hacia dispersiones de PVDF en base acuosa y refrigerantes de hidrofluoroolefinas de bajo potencial de calentamiento global para reducir los pasivos medioambientales, preservando al mismo tiempo las ventajas de rendimiento del flúor.

Última actualización de la página el: