Tamaño y Participación del Mercado de Floculantes y Coagulantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Floculantes y Coagulantes por Mordor Intelligence

Se espera que el tamaño del mercado de floculantes y coagulantes aumente de USD 12,67 mil millones en 2025 a USD 13,13 mil millones en 2026 y alcance USD 15,94 mil millones en 2031, creciendo a una CAGR del 3,95% durante 2026-2031. Los servicios municipales de América del Norte y Europa están reduciendo la dosificación per cápita en lugar de añadir nueva capacidad, mientras que los impactos de los límites de descarga en el Sudeste Asiático, India y Oriente Medio impulsan incrementos en el uso de productos químicos. Los coagulantes se mantienen por delante de los floculantes porque los sistemas de descarga cero de líquidos (ZLD) requieren sales inorgánicas de alta pureza para proteger las membranas, y los mandatos de eliminación de fósforo favorecen las mezclas de hierro y aluminio. Asia-Pacífico se está expandiendo más rápidamente, respaldado por el aumento de la producción de cloruro de polialuminio (PAC) en China y el endurecimiento de las normas de efluentes en Vietnam e Indonesia. En contraste, América del Norte y Europa registran un crecimiento moderado en volumen, pero un mayor gasto en mezclas especiales y plataformas de dosificación dirigidas por inteligencia artificial, que reducen el desperdicio de productos químicos entre un 15 y un 25%.

Conclusiones Clave del Informe

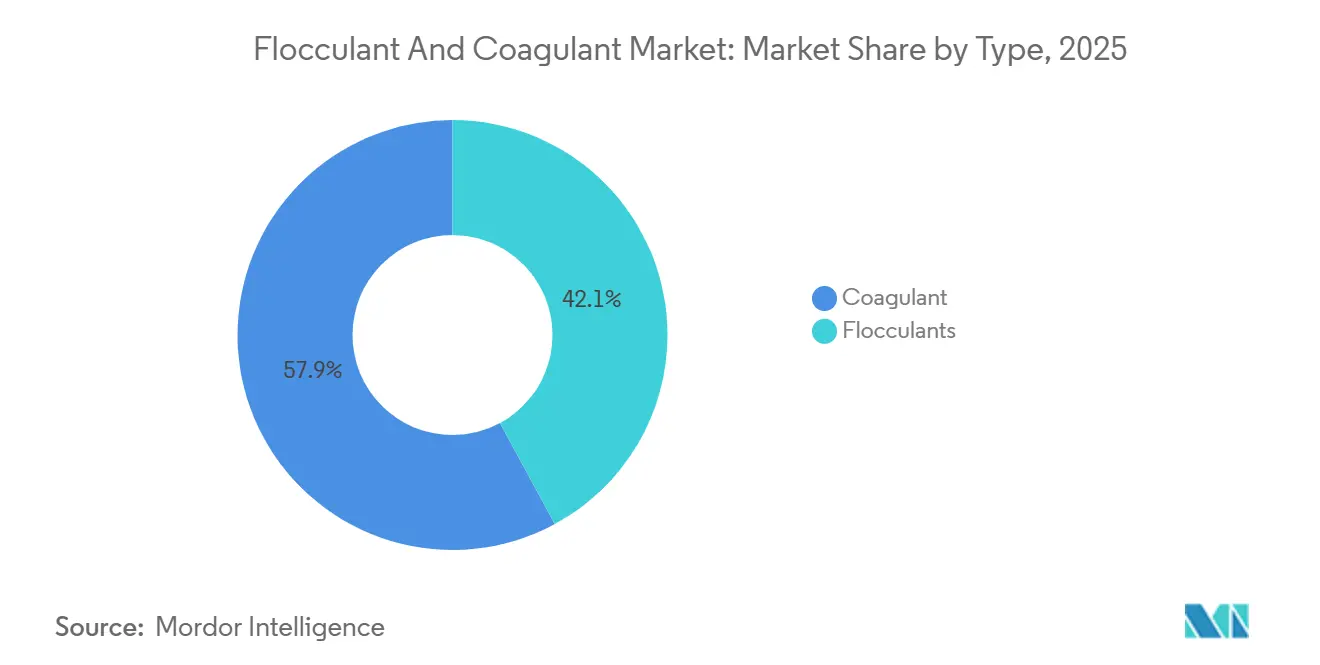

- Por tipo, los coagulantes lideraron con el 57,89% de la participación del mercado de floculantes y coagulantes en 2025; se proyecta que los coagulantes crecerán a una CAGR del 4,56% de 2026 a 2031.

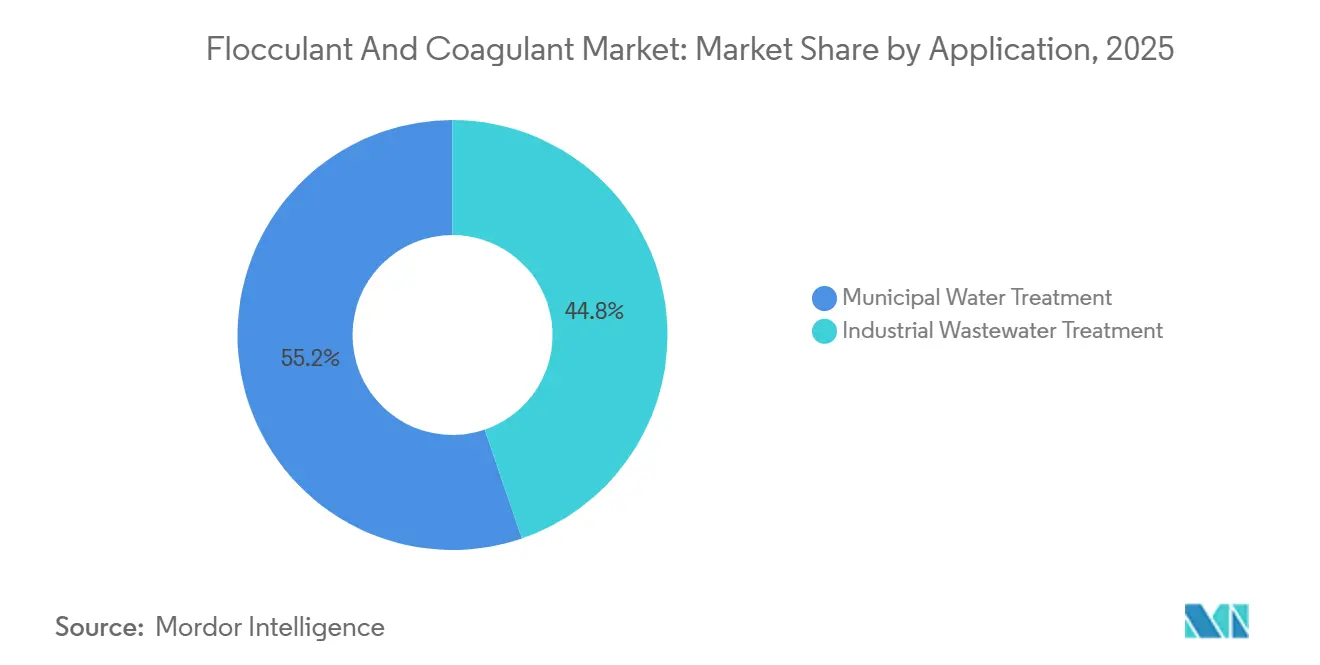

- Por aplicación, el agua municipal representó el 55,23% del tamaño del mercado de floculantes y coagulantes en 2025, mientras que el tratamiento industrial de aguas residuales avanza a una CAGR del 4,71% de 2026 a 2031.

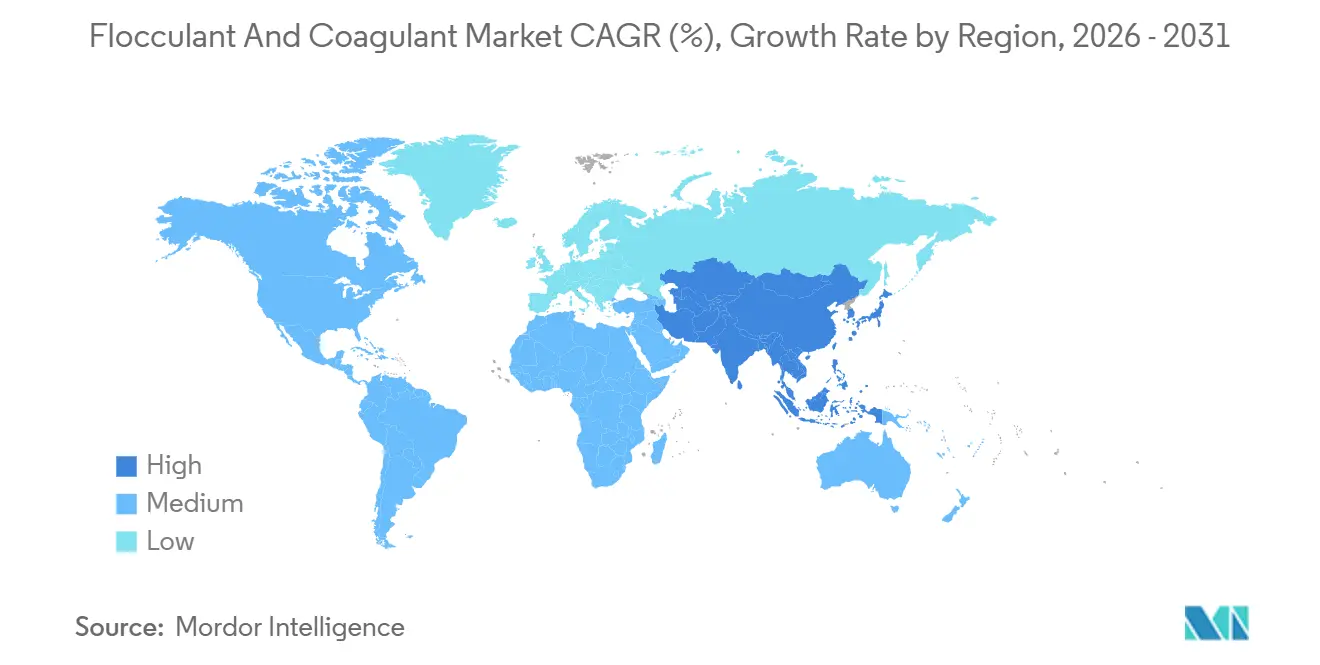

- Por geografía, Asia-Pacífico capturó el 31,20% de la participación en ingresos en 2025; se prevé que la región registre la CAGR más rápida del 4,98% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Floculantes y Coagulantes

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de descarga más estrictas para los clusters industriales de mercados emergentes | +0.8% | APAC (Vietnam, Indonesia, India), extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Rápida construcción de plantas de energía y petroquímica con descarga cero de líquidos (ZLD) | +0.6% | Global, concentrado en APAC (China, India) y Oriente Medio (Arabia Saudita, EAU) | Mediano plazo (2-4 años) |

| Mandatos de reutilización en regiones con escasez de agua | +0.5% | América del Norte (California, Arizona, Nuevo México), Oriente Medio, Sur de Europa (España), Australia | Mediano plazo (2-4 años) |

| Ciclos maduros de gasto en servicios públicos en América del Norte y Europa | +0.3% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Plataformas de control de dosificación habilitadas por inteligencia artificial que mejoran la eficiencia química | +0.4% | Global, adopción temprana en América del Norte, UE y APAC urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Descarga Más Estrictas para los Clústeres Industriales de Mercados Emergentes

En el Sudeste y Sur de Asia, las nuevas regulaciones obligan a las fábricas a aumentar significativamente su capacidad de procesamiento químico para cumplir con límites más estrictos sobre la Demanda Química de Oxígeno (DQO) y los sólidos en suspensión. A partir de enero de 2025, la regulación QCVN 40:2025 de Vietnam redujo las tolerancias de DQO para los efluentes de las industrias textil y de procesamiento de alimentos a 50 mg/L[1]Ministerio de Recursos Naturales y Medio Ambiente de Vietnam, "Guía de Implementación para QCVN 40:2025," monre.gov.vn. Mientras tanto, la norma de 2024 de Indonesia sobre aguas residuales domésticas exige una eliminación del 80% de sólidos, lo que lleva a las necesarias mejoras en municipios como Yakarta, Surabaya y Bandung. Turquía, Corea del Sur e India también han endurecido sus regulaciones, acortando los plazos de adquisición, favoreciendo a los proveedores con existencias locales y creando picos de demanda que superan la CAGR general en estas regiones.

Rápida Construcción de Plantas de Energía y Petroquímica con Descarga Cero de Líquidos (ZLD)

Los sistemas de Descarga Cero de Líquidos (ZLD) utilizan técnicas de coagulación, ósmosis inversa y cristalización para lograr una recuperación de agua casi total. Los coagulantes están integrados como un paso de pretratamiento obligatorio para proteger las membranas. Veolia ha implementado un sistema en la planta Pearl GTL de Shell, tratando con éxito 12.000 m³/día de purgas con una tasa de recuperación del 99,5%[2]Veolia Water Technologies, "Puesta en Marcha ZLD de Pearl GTL," veolia.com. Las iniciativas carboquímicas de China en Shaanxi y Mongolia Interior, junto con los clústeres textiles de India en 2025, apuntan a la descarga cero. Esta urgencia los está orientando hacia contratos de servicios químicos a largo plazo, frecuentemente a un precio premium.

Mandatos de Reutilización en Regiones con Escasez de Agua

En las regiones áridas, la expansión de las regulaciones de reutilización del agua está impulsando el consumo de coagulantes más allá de los tratamientos municipales tradicionales, extendiéndose tanto a la reutilización potable directa como indirecta. California, Arizona y Nuevo México están implementando normas para la reutilización potable directa e indirecta, exigiendo un tratamiento de múltiples barreras que incluye la coagulación. Mientras tanto, el decreto actualizado de España amplía el uso del agua regenerada en Murcia y Almería. Estas regulaciones están transformando la demanda de coagulantes, pasando de mejoras municipales esporádicas a un uso constante en entornos industriales y agrícolas. Sin embargo, la variabilidad del rendimiento en matrices con alta salinidad y contenido orgánico requiere una formulación personalizada y una optimización de la dosificación para cada sitio.

Ciclos Maduros de Gasto en Servicios Públicos en América del Norte y Europa

En América del Norte y Europa, los servicios públicos municipales de agua están desplazando su enfoque de la expansión de capacidad hacia la eficiencia química y el ahorro operativo. Este cambio ha llevado a un aplanamiento del crecimiento en volumen; sin embargo, estos servicios públicos continúan sosteniendo los ingresos mediante la oferta de productos especiales a precios premium. Los principales servicios públicos tanto en Estados Unidos como en la UE se están concentrando en reducir el volumen de lodos y recortar los costos de energía. Este enfoque ha impulsado la adopción de productos mixtos de hierro-aluminio y plataformas de dosificación en tiempo real. En 2024, un aumento del 40% en los precios de la electricidad en Alemania aceleró la transición hacia regímenes de coagulantes de baja dosis. Estos regímenes no solo reducen los lodos entre un 20 y un 30%, sino que también justifican los precios premium. A medida que las decisiones de compra pasan de estar impulsadas por el volumen a estar impulsadas por el valor, los márgenes de los coagulantes de grado básico se están comprimiendo. Sin embargo, los proveedores que ofrecen servicios técnicos, soporte en pruebas de jarras y garantías de rendimiento están cosechando los beneficios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Foco regulatorio de toxicidad en residuos de monómero de acrilamida | -0.4% | Global, mayor escrutinio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Picos en el precio de los insumos de sales de aluminio y férricas | -0.3% | Global, agudo en regiones con producción intensiva en energía (UE, América del Norte) | Corto plazo (≤ 2 años) |

| Creciente preferencia por híbridos de membrana y electrocoagulación | -0.5% | América del Norte, UE, APAC urbano (Singapur, Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Foco Regulatorio de Toxicidad en Residuos de Monómero de Acrilamida

En 2024, la Agencia de Protección Ambiental de Estados Unidos añadió la acrilamida a su Lista de Candidatos a Contaminantes. La OMS estableció un límite de 0,5 mg/kg para la acrilamida residual en agua potable y Japón redujo los límites de contacto con alimentos a 0,05 mg/kg. La UE planea restringir las formulaciones con más del 0,1 por ciento de monómero residual. Los productores enfrentan costos de purificación de entre USD 0,10 y 0,30 por kg. Ofrecer grados certificados de bajo residuo puede ayudar a los productores a mantener una posición competitiva dentro del mercado.

Creciente Preferencia por Híbridos de Membrana y Electrocoagulación

En Singapur y California, los proyectos piloto de electrocoagulación reportan tasas de eliminación de turbidez de hasta el 99%, con una generación de lodos entre un 30 y un 50% menor. Sin embargo, los elevados costos de capital y los frecuentes reemplazos de electrodos limitan una adopción más amplia. En la planta NEWater de Singapur, las unidades híbridas de membrana-electrocoagulación han logrado ahorros anuales de USD 200.000 en la eliminación de lodos, lo que sugiere una reducción gradual en el uso de productos químicos para las nuevas construcciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Coagulantes Inorgánicos Anclan el Volumen, los Orgánicos Capturan Nichos Premium

En 2025, los coagulantes capturaron el 57,89% de la participación en ingresos, y las proyecciones indican que este segmento crecerá a una CAGR del 4,56% hasta 2031. Dentro del segmento de coagulantes, las variantes inorgánicas como el PAC, el sulfato de aluminio y el cloruro férrico lideran en tonelaje. Esta dominancia está respaldada por la producción de China en 2025 de 2,3123 millones de toneladas de PAC, con un precio doméstico promedio de CNY 1.636/tonelada (aproximadamente USD 230/tonelada). Los coagulantes orgánicos, como el poliDADMAC y el EPI-DMDA, tienen una prima de precio del 15 al 30%. Estas variantes orgánicas funcionan bien en aguas de alta alcalinidad, donde su capacidad para reducir el volumen de lodos justifica los costos elevados. Las alternativas biobasadas como el quitosano y los extractos de Moringa han demostrado una eliminación de turbidez del 85 al 95% en pruebas de laboratorio. Sin embargo, los desafíos en la cadena de suministro y la consistencia han limitado su participación de mercado.

Los floculantes desempeñan un papel fundamental en la deshidratación de lodos y el procesamiento de minerales. Las poliacrilamidas catiónicas representan la mayor parte de los ingresos por floculantes, impulsadas por la necesidad de polímeros de alta carga en lodos municipales y relaves mineros para facilitar la liberación de agua. Las variantes aniónicas se utilizan como auxiliares de retención en la industria de pulpa y papel, mientras que los grados no iónicos se aplican en el lavado de carbón. Las iniciativas regulatorias que buscan limitar el contenido de monómero residual a menos de 0,5 mg/kg en aplicaciones de agua potable han aumentado los costos de producción. Sin embargo, también crean oportunidades para productos de monómero ultra bajo, que pueden comercializarse a un precio premium.

Por Aplicación: El Liderazgo Municipal se Encuentra con el Impulso Industrial

El tratamiento municipal de agua contribuyó con el 55,23% de los ingresos de 2025, sustentado por plantas de gran escala en América del Norte urbana, Europa y China que dependen de sales de hierro y aluminio para la reducción de turbidez y patógenos. Incluso cuando los presupuestos se ajustan, los servicios públicos invierten en dosificación guiada por inteligencia artificial que reduce las necesidades de productos químicos entre un 15 y un 25% y disminuye el transporte de lodos. Las normas de reutilización potable directa en California y Arizona crean una demanda constante de coagulantes de alta pureza para alcanzar estándares de alimentación por debajo de 0,3 NTU.

Se proyecta que el tratamiento industrial de aguas residuales crecerá a una CAGR del 4,71% hasta 2031, siendo el segmento de mayor crecimiento dentro del mercado de floculantes y coagulantes. Las operaciones mineras en Chile e Indonesia aumentan el consumo de PAM aniónico para el espesamiento de relaves hasta un 65-70% de sólidos, y los productores de petróleo y gas en Nuevo México emplean sales de hierro para tratar el agua producida para su reutilización. Los mandatos de ZLD en proyectos carboquímicos en toda China y los centros textiles en India integran el uso continuo de coagulantes aguas arriba de los evaporadores y cristalizadores, aumentando tanto el volumen como el valor de las mezclas especiales adaptadas a corrientes hipersalinas.

Análisis Geográfico

En 2025, Asia-Pacífico lidera el mercado de floculantes y coagulantes con una participación en ingresos del 31,20% y está preparada para una CAGR del 4,98% hasta 2031. La base de PAC de China, un actor dominante, abastece a las plantas regionales de textiles, papel y carboquímica. Mientras tanto, el endurecimiento de las normas de descarga en Vietnam, Indonesia e India ha llevado a un aumento de tres veces en el procesamiento químico en clústeres específicos. Japón y Corea del Sur están a la vanguardia, empleando dosificación impulsada por inteligencia artificial para cumplir con los límites de fósforo de 0,2 mg/L. Las naciones de la ASEAN, con el respaldo de organismos multilaterales, están modernizando los sistemas municipales, aunque las tendencias de adquisición se inclinan hacia productores de bajo costo de China e India.

América del Norte puede estar expandiendo su volumen a un ritmo más lento, pero gasta más por tonelada en coagulantes especiales y plataformas de control conectadas a la nube. Iniciativas clave como el lanzamiento de reutilización potable directa de California en 2025 y el programa de reutilización de agua de Arizona por USD 1.200 millones están impulsando la demanda. Además, bajo la ley de Nuevo México de 2024, la Cuenca Pérmica está recuperando agua producida para irrigación. En Canadá, los servicios públicos están adoptando estrategias de PAC de baja dosis para contrarrestar el aumento de las tarifas de vertedero para lodos, asegurando ingresos estables a pesar de incrementos de volumen apenas moderados.

La demanda en Europa se mantiene estable, particularmente en Alemania, el Reino Unido, Francia y los países nórdicos. Las fluctuaciones en los precios de la energía están impulsando un cambio hacia mezclas de baja dosis. Francia está incentivando este cambio con un plan de subsidios de EUR 500 millones para pequeños servicios públicos, recompensando especialmente a aquellos con certificaciones ISO 9001 y NSF 60. Si bien las nuevas regulaciones de reutilización para irrigación de España impulsan el uso de coagulantes en Murcia y Almería, las limitaciones presupuestarias en Rusia están restringiendo el crecimiento a un modesto 1-2% anual. En América del Sur y Oriente Medio y África, surgen oportunidades de nicho en minería, desalinización y proyectos municipales de descarga cero de líquidos (ZLD), impulsados por el endurecimiento de las regulaciones de efluentes en Brasil, los relaves de cobre en Chile y las grandes iniciativas de desalinización en Arabia Saudita.

Panorama Competitivo

El mercado de floculantes y coagulantes está experimentando una tendencia de fragmentación moderada. Los cinco principales proveedores son SNF, Kemira, Solenis, BASF y Ecolab. En 2024, Platinum Equity acaparó titulares con su adquisición de Solenis por USD 5.250 millones, resultando en una sólida red de 71 sitios con una facturación de USD 3.900 millones. Mientras tanto, la fusión de USALCO con G2O Technologies estableció una plataforma de 27 sitios para sales de aluminio y hierro, abarcando Estados Unidos y Puerto Rico. La adquisición estratégica de Water Engineering, Inc. por parte de Kemira en 2025 no solo añadió 14 plantas en Estados Unidos a su cartera, sino que también amplió su oferta de servicios. Este movimiento subraya una tendencia más amplia de la industria hacia soluciones químicas y digitales integradas, fomentando contratos plurianuales.

Las empresas chinas e indias dominan el panorama de costos en los inorgánicos de grado básico. Exportan PAC a aproximadamente USD 230/t en fábrica, compitiendo significativamente por debajo de sus contrapartes occidentales, que lidian con costos de energía un 40% más altos. Las herramientas digitales están transformando la industria: el 3D TRASAR de Ecolab y el KemConnect de Kemira aprovechan la analítica en la nube para una dosificación optimizada. Esta innovación se traduce en ahorros anuales de USD 50.000 a 200.000 por sitio, creando formidables barreras de cambio. Si bien los proveedores de electrocoagulación y membranas emergen como posibles disruptores, su crecimiento está moderado por los elevados gastos de capital, que oscilan entre USD 2 y 5 por m³ para la descarga cero de líquidos (ZLD) completa, y el mantenimiento continuo de los electrodos, lo que limita su alcance a los segmentos premium de reutilización y desalinización.

Se están realizando avances innovadores en el ámbito de los coagulantes biobasados, particularmente para aguas residuales hipersalinas. Los ensayos de laboratorio en 2026 mostraron resultados prometedores: la biomasa de Arthrospira platensis logró una eliminación de sal de 235,25 mg por gramo de peso seco, mientras que un híbrido de Nostoc-Mentha demostró una reducción del 34,5% en el cloruro del Mar Rojo. Estos hallazgos sugieren posibles métodos de pretratamiento de baja energía que podrían reducir significativamente el uso de productos químicos en la desalinización, especialmente cuando se escalan.

Líderes de la Industria de Floculantes y Coagulantes

BASF

Kemira Oyj

Ecolab Inc.

SNF Group

Solenis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Solenis adquirió el negocio de floculantes de BASF para aplicaciones mineras, fortaleciendo su cartera y mejorando su capacidad para ofrecer soluciones integrales a los clientes de minería y procesamiento de minerales. Esta integración permite a Solenis ofrecer una gama más amplia de productos y servicios, atendiendo las diversas necesidades de la industria minera.

- Enero de 2026: La revista Journal of Environmental Management informó que Arthrospira platensis redujo la salinidad en un 28,13% y eliminó 235,25 mg de sal/g, abriendo puertas para la biodesalinización.

Alcance del Informe Global del Mercado de Floculantes y Coagulantes

Los coagulantes y floculantes son productos químicos utilizados en el tratamiento de agua para eliminar sólidos en suspensión. Los coagulantes neutralizan las cargas negativas de los contaminantes para formar pequeños microflocos, mientras que los floculantes unen estos microflocos en partículas más grandes y pesadas (flocos) que se sedimentan rápidamente para su eliminación.

El mercado está segmentado por tipo y aplicación. Por tipo, el mercado se segmenta en coagulantes y floculantes. El segmento de coagulantes se subdivide en coagulantes inorgánicos, coagulantes orgánicos/sintéticos y coagulantes naturales/biobasados. El segmento de floculantes se subdivide en floculantes catiónicos, floculantes aniónicos y floculantes no iónicos. Por aplicación, el mercado se segmenta en tratamiento municipal de agua y tratamiento industrial de aguas residuales. El segmento de tratamiento industrial de aguas residuales se subdivide en pulpa y papel, minería y procesamiento de minerales, petróleo y gas, generación de energía, y construcción e infraestructura. El informe también cubre el tamaño del mercado y los pronósticos para floculantes y coagulantes en 17 países de todo el mundo. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Coagulantes | Coagulantes Inorgánicos |

| Coagulantes Orgánicos/Sintéticos | |

| Coagulantes Naturales/Biobasados | |

| Floculantes | Floculantes Catiónicos |

| Floculantes Aniónicos | |

| Floculantes No Iónicos |

| Tratamiento Municipal de Agua | |

| Tratamiento Industrial de Aguas Residuales | Pulpa y Papel |

| Minería y Procesamiento de Minerales | |

| Petróleo y Gas | |

| Generación de Energía | |

| Construcción e Infraestructura |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Coagulantes | Coagulantes Inorgánicos |

| Coagulantes Orgánicos/Sintéticos | ||

| Coagulantes Naturales/Biobasados | ||

| Floculantes | Floculantes Catiónicos | |

| Floculantes Aniónicos | ||

| Floculantes No Iónicos | ||

| Por Aplicación | Tratamiento Municipal de Agua | |

| Tratamiento Industrial de Aguas Residuales | Pulpa y Papel | |

| Minería y Procesamiento de Minerales | ||

| Petróleo y Gas | ||

| Generación de Energía | ||

| Construcción e Infraestructura | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de floculantes y coagulantes en 2031?

Se espera que el tamaño del mercado de floculantes y coagulantes aumente de USD 12,67 mil millones en 2025 a USD 13,13 mil millones en 2026 y alcance USD 15,94 mil millones en 2031, creciendo a una CAGR del 3,95% durante 2026-2031.

¿Qué segmento está creciendo más rápido dentro del mercado?

Se prevé que el tratamiento industrial de aguas residuales se expanda a una CAGR del 4,71% entre 2026 y 2031.

¿Por qué los coagulantes están superando a los floculantes en el crecimiento de ingresos?

Los mandatos de descarga cero de líquidos y los límites más estrictos de fósforo requieren coagulantes inorgánicos de alto volumen, elevando su CAGR al 4,56%.

¿Qué región añadirá la mayor demanda incremental?

Se proyecta que Asia-Pacífico, liderada por China, Vietnam e Indonesia, registre una CAGR del 4,98% hasta 2031.

Última actualización de la página el: