ヘモグロビン飼料市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.27 十億米ドル |

| 市場規模 (2030) | 3.09 十億米ドル |

| 成長率 (2025 - 2030) | 6.39% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘモグロビン飼料市場分析

ヘモグロビン飼料市場規模は2025年に27億7,000万米ドルとなり、年平均成長率(CAGR)6.39%で2030年までに30億9,000万米ドルに達する見込みです。成長の基盤は、急速な養殖業の拡大、商業的な養豚業からの持続的なタンパク質需要、そしてフィッシュミールに対するコスト競争力を高める加工技術の革新にあります。[1]水産養殖部門、「水産・養殖予測2022年~2032年」、国連食糧農業機関、fao.org欧州における規制の明確化、アジアにおける技術アップグレード、ペットフードのプレミアム化が勢いを加える一方、疾病伝播への懸念と北米における複雑な承認プロセスが見通しを抑制しています。競争の激しさは中程度であり、確立されたレンダリング業者は規模と垂直統合されたサプライチェーンを活用し、ニッチ参入企業は持続可能性と機能性要件に対応するために酵素加水分解と精密発酵に注力しています。長期的な機会は、海洋由来のヘモグロビン、生理活性ペプチドの開発、および進化する畜産生産モデルに合致した地域特化型製剤に集中しています。

主要レポートのポイント

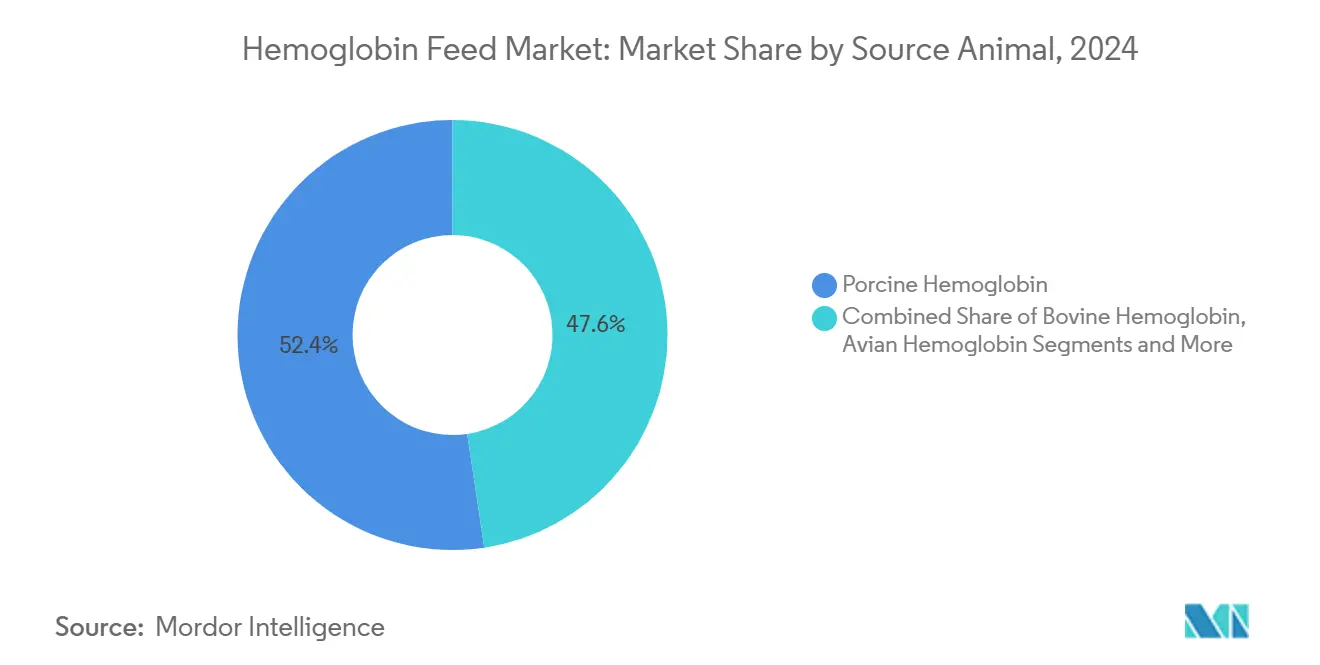

- 供給源動物別では、豚ヘモグロビンが2024年のヘモグロビン飼料市場シェアの52.36%をリードし、魚ヘモグロビンは2030年にかけて9.25%のCAGRで拡大する見込みです。

- 形態別では、スプレードライ粉末が2024年のヘモグロビン飼料市場規模の68.44%を占め、液体形態は2030年にかけて9.49%のCAGRを記録すると予測されています。

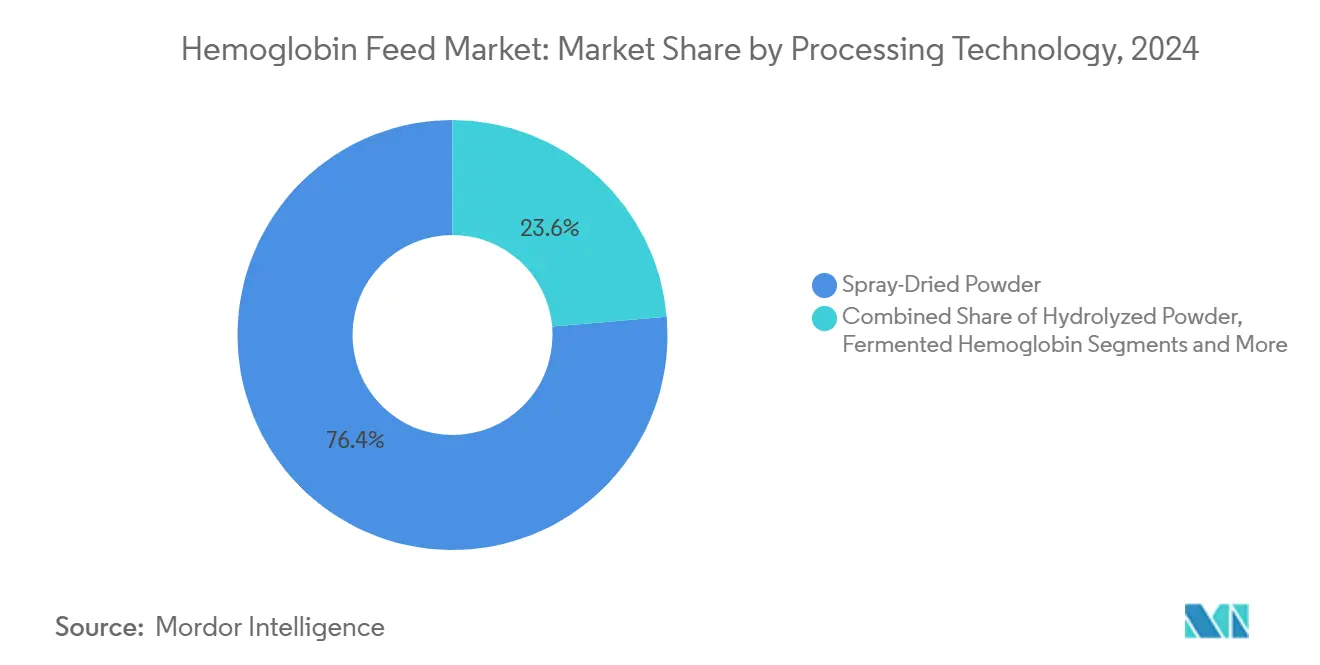

- 加工技術別では、スプレードライ粉末が2024年に76.36%の収益シェアを保持し、酵素加水分解液は10.27%のCAGRで拡大しています。

- 用途別では、養殖飼料が2024年のヘモグロビン飼料市場規模の44.62%を占め、ペットフードおよび特殊用途セグメントは8.36%のCAGRで成長しています。

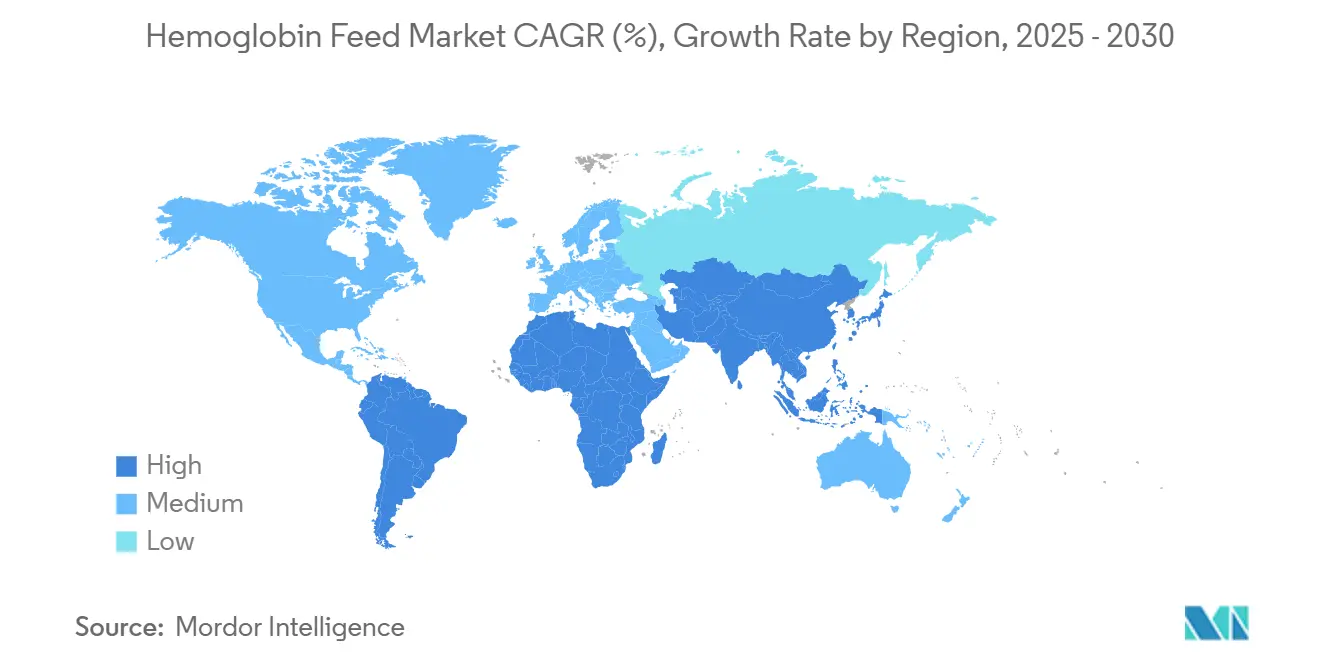

- 地域別では、アジア太平洋地域が2024年に36.48%のシェアでリーダーシップを維持し、南米が2030年にかけて8.53%の最速地域CAGRを記録しています。

世界のヘモグロビン飼料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 養殖業セクターからの急増するタンパク質需要 | +1.8% | アジア太平洋地域をリードとするグローバル | 長期(4年以上) |

| フィッシュミールに対するコスト競争力 | +1.2% | グローバル、特に新興市場 | 中期(2〜4年) |

| アジアにおける商業的養豚業の急速な成長 | +0.9% | アジア太平洋地域が中核、ラテンアメリカへの波及 | 中期(2〜4年) |

| 消化率と飼料変換効率の優位性 | +0.7% | グローバル | 短期(2年以内) |

| 養殖飼料における非反芻動物由来加工動物性タンパク質の欧州連合承認 | +0.5% | 欧州、グローバルな規制への影響を伴う | 短期(2年以内) |

| 血液分画・スプレードライ技術の進歩 | +0.4% | 北米および欧州連合のイノベーションハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

養殖業セクターからの急増するタンパク質需要

世界の養殖生産量は2027年に1億トンを超えると予測されており、減少するフィッシュミール供給を補完できる代替タンパク質の需要が高まっています。ヘモグロビン粉末は消化性の高いアミノ酸プロファイルとヘム鉄を提供し、養殖魚種の成長と色素沈着を支援することで、海洋資源への圧力を緩和しながら栄養上のギャップを埋めます。[2]Joana Silva、「鉄分補給はアトランティックサーモンのポストスモルトのパフォーマンスと健康を改善するか?」BioMar、biomar.com集約的な生産システムは飼料変換要件を増幅させ、ヘモグロビンを従来のフィッシュミールと新しい植物性または昆虫性タンパク質の間のコスト効率の高い橋渡し原料として位置づけています。研究により、ヘモグロビンによる部分的なフィッシュミール代替がエビ、ティラピア、サーモンにわたってパフォーマンスを維持することが確認されており、幅広い適用可能性が示されています。主要な養殖飼料生産者が追求する持続可能性認証は、ヘモグロビンが既存の食肉処理場のストリームを活用し廃棄物を削減するため、採用をさらに促進します。世界の水産物消費における養殖業のシェアが拡大するにつれ、ヘモグロビン飼料の需要はアジア、ラテンアメリカ、そして最終的にはアフリカにわたって拡大すると予想されます。

フィッシュミールに対するコスト競争力

エルニーニョ現象による混乱と南米の厳格な漁獲割当によって引き起こされたフィッシュミールの逼迫した供給は、2025年の世界平均価格を1メートルトンあたり1,800米ドル以上に押し上げ、タンパク質調整ベースで約30%低い価格で取引されるスプレードライヘモグロビン粉末との差を広げています。酵素加水分解の技術革新により加工エネルギーが25%削減され、生産コストが縮小し、サプライヤーはマージンを犠牲にすることなく積極的な価格設定が可能になっています。飼料が生産費用の70%を占めるアジアの新興養殖ハブでは、配合業者がフィッシュミールの10%〜15%をヘモグロビンで代替してコストを安定させています。同様の経済性は、タンパク質価格の変動が農場収益性に大きく影響するラテンアメリカの集約的な養豚・家禽業にも当てはまります。サプライチェーンが拡大するにつれ、単位コストは2030年までにさらに8%低下すると予想され、ヘモグロビンの価格優位性を強化し、主流原料としての役割を確固たるものにします。

アジアにおける商業的養豚業の急速な成長

アジアの豚の頭数は2014年から2024年にかけて30.6%拡大し、2034年までにさらに16%成長すると予測されており、地域全体の母豚在庫と飼料需要を押し上げています。中国とベトナムの大規模インテグレーターは、産子数と生存率を最適化するために精密栄養に依存するマルチサイトシステムへと、裏庭農場から移行しています。試験では、ヘモグロビン由来のヘム鉄で強化された母体食が1腹あたりの生存産子数を0.6頭増加させ、平均出生体重を5%向上させることが示されています。フィリピンのアフリカ豚熱からの再建成功は新たな楽観主義を示し、ベトナムのスマート養豚イニシアチブはヘモグロビン強化飼料に対応した自動給餌機を組み込んでいます。抗生物質代替品への需要の高まりも、加水分解中に生成される生理活性ペプチドが抗酸化・抗炎症特性を示し、腸の健康を改善して死亡率を低下させるため、ヘモグロビンに有利に働きます。これらの利点により、ヘモグロビンはアジアの拡大する商業的養豚セクターにとって魅力的な選択肢となっています。

消化率と飼料変換効率の優位性

ヘモグロビンは94%の消化性タンパク質とフィッシュミールに匹敵するバランスの取れた必須アミノ酸プロファイルを含み、単胃動物における効率的な窒素利用を可能にします。そのヘム結合鉄は無機塩よりも高い吸収率を示し、貧血リスクを低減して免疫機能を強化します。ヘモグロビン粉末の2%〜4%が植物性タンパク質を代替した場合、ブロイラーと離乳子豚において5%〜7%の飼料変換改善が記録されています。低い配合率は食事のフットプリントを小さくし、糞尿窒素を削減し、欧州と北米の環境規制に合致します。エネルギーコストが飼料生産費用の最大30%を占めるため、広範な熱処理なしに低温でヘモグロビンを使用できる能力はその効率性の信頼性をさらに高めます。これらの栄養的・運用的な利点は、畜産生産者にとってより低い生産コストとより良い収益性に総合的に貢献します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人獣共通感染症・疾病伝播への懸念 | -0.8% | グローバル、先進国市場で高まる | 短期(2年以内) |

| 北米および欧州連合における厳格な規制承認 | -0.6% | 北米および欧州連合、グローバルな影響を伴う | 中期(2〜4年) |

| 飼料中の動物副産物に対する消費者の忌避 | -0.4% | 先進国市場、プレミアムセグメント | 長期(4年以上) |

| 昆虫由来タンパク質からの新興競合 | -0.3% | グローバル、イノベーションハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人獣共通感染症・疾病伝播への懸念

2024年の米国の乳牛におけるH5N1アウトブレイクは、種間疾病リスクへの認識を高め、規制当局が血液由来の飼料原料をより厳密に精査するよう促しました。研究では、バベシア・ミクロティが1.09寄生虫/µLという低密度で宿主に感染できることが示されており、飼料向け血液ストリームにおける超低病原体検出の必要性を示しています。[3]Yuchun Cai、「低密度バベシア・ミクロティを含む輸血血液の伝播リスク評価」、Frontiers in Cellular and Infection Microbiology、frontiersin.org紫外線処理、ろ過、乾燥後の熱安定化などの病原体低減ステップの実施は、加工の複雑さとコストを増加させます。疾病警報後に食肉処理場が厳格な生物安全対策を実施する際、サプライチェーンは一時的な生血液不足を経験する可能性があります。これらのプロトコルは最終的に安全性を向上させますが、米国やドイツのようなリスク回避的な市場での採用を遅らせる摩擦を生じさせます。

北米および欧州連合における厳格な規制承認

2024年10月に発行されたFDAガイダンス第293号は、AAFCO定義原料の審査を独立したフレームワークに移行させ、新しいヘモグロビン形態の承認タイムラインを延長し、申請コストを引き上げています。欧州では、新規食品規則が種特異的な毒性データと最低2年間の評価を要求し、上市を遅らせ、広範な規制リソースを持つ既存企業を優遇しています。米国食品安全近代化法に基づくHARPCプランへの準拠は、継続的なハザード分析と文書化を要求し、中小規模の加工業者の人員を圧迫します。これらのハードルは参入障壁を高め、既存の定義の範囲外にある高度に特化したペプチドや加水分解物において特にイノベーションを抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源動物別:豚の強みと海洋の勢い

豚ストリームがヘモグロビン飼料市場を支配し、2024年に52.36%のシェアを保持しました。これは食肉処理場ネットワークとレンダリングインフラが北米、欧州、中国にわたって確立されているためです。しかし、魚ヘモグロビンは養殖配合業者が種特異的な食事プロファイルに合致する海洋由来原料を好むため、9.25%のCAGRで成長すると予測されています。豚血液の豊富な供給はコスト安定性を提供しますが、陸上副産物としての認識が海洋認証を求める魚の食事への配合を制限する可能性があります。魚ヘモグロビンはサーモンとエビの生産者の間で固有の受容性を持ち、押出成形時の異臭リスクを低減する低硫化物含有量を持ちます。牛および鳥類由来はニッチな獣医または特殊用途を満たし、規制上の制限と疾病アウトブレイクの変動が一貫した収集を妨げるため、そのシェアは小さいままです。1,034 mg/Lのヘムを産生する改変バチルス・サブチリス株を特徴とする精密発酵研究は、動物由来の制約を相殺しながら機能的同等性を維持するハイブリッド供給モデルの将来を示唆しています。

デンマークと米国の第二世代血液分画プラントは、ほぼゼロの排水でプラズマ、グロビン、ヘム画分を分離し、資源効率を改善してパフォーマンス食事向けの高純度豚ヘモグロビン粉末を生産しています。同時に、チリのサーモン加工業者は加工排水をアップサイクルするための統合魚血液回収システムをパイロット試験し、新たな海洋ヘモグロビン供給を創出しています。陸上および海洋チャネルの両方が進化するにつれ、追跡可能で病原体スクリーニング済みの原料を提供できるサプライヤーが欧州と日本のプレミアムバイヤーを獲得する立場にあります。コストと持続可能性という二つの推進力が、予測期間にわたって魚ヘモグロビンが豚の既存企業からシェアを獲得する速度を決定します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

形態別:粉末が地位を維持しながら液体が勢いを増す

スプレードライ粉末は2024年のヘモグロビン飼料市場シェアの68.44%を占めました。これは優れた保存期間、0.2以下の低水分活性、および自動飼料ラインに適したかさ密度の均一性によるものです。液体形態は9.49%のCAGRを記録し、粉砕損失を排除して混合均一性を高めるため、プレミックスプラントとウェットマッシュシステムに魅力的です。造粒によって形成される顆粒製品は養殖業の沈降速度要件に対応しますが、小さなニッチにとどまっています。最近の電気流体力学的乾燥の進歩は、より高いペプチド完全性を持つ低温粉末を生産し、従来の粉末と新興の加水分解液の機能的差異を曖昧にしています。ベトナムの飼料工場は、従来の粉末から安定化液体に切り替えることで、機械的搬送ステップが少なくなるためエネルギー使用量が15%削減されると報告しています。

より容易な物流にもかかわらず、粉末は高脂肪水産ペレットでの再水和に課題があり、配合業者はより良い付着のために油性液体ヘモグロビンエマルジョンを実験しています。リサイクル可能なIBCトートなどの包装革新は液体の保管上の制限を軽減し、欧州のカーボンフットプリント重視のサプライチェーンでの採用を支援します。長期的には、45%以上の固形分を超える高濃縮液体が粉末の量的優位性を侵食すると予想され、特にコールドチェーン物流とジャストインタイム配送が発達した地域でその傾向が顕著です。

加工技術別:加水分解が機能的境界を再定義する

スプレードライ粉末は2024年の収益の76.36%を確保し、埋没コストの優位性と1タワーあたり3 t/hを超える高スループット能力により、引き続き基幹技術となっています。しかし、酵素加水分解液は単胃動物の免疫応答と腸の完全性を高める生理活性ペプチドを解放することで10.27%のCAGRを達成しています。アルカラーゼ、フレーバーザイム、プロタナプライムによる逐次加水分解は33.39%の加水分解度を達成するよう最適化されており、抗酸化・血糖降下活性を示す3 kDa以下のペプチド画分を生産しています。加水分解粉末は中間的な選択肢として、粉末の保存安定性と加水分解物の溶解性を組み合わせ、豚のクリープフィードで支持を得ています。発酵ヘモグロビンは乳酸菌を活用して消化率と香りを改善する新興の経路を示していますが、現在の商業生産量は限られています。

酵素ラインの設備投資コストは2020年以降12%低下し、酵素サプライヤーは苦味ペプチドの形成を最小化するカスタマイズされたブレンドを提供し、ペットフードにおける嗜好性を改善しています。採用は生理活性の主張に対する欧州連合の規制上の認識によってさらに支援されており、飼料ラベルにペプチド含有量に関連した抗酸化または腸の健康上の利点を記載することが可能になっています。養殖業とペットフードにおける精密栄養プラットフォームが勢いを増すにつれ、差別化された加水分解物への需要はヘモグロビン飼料市場の増大するシェアを吸収する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:養殖が支配し、ペットフードが急増

養殖業は2024年のヘモグロビン飼料市場規模の44.62%を吸収しました。サーモン、エビ、ティラピアの生産者が割当の逼迫の中でフィッシュミールのコスト効率の高いタンパク質代替品を求めたためです。フィッシュミールの25%をヘモグロビンで代替した試験では、体重増加と飼料変換を維持しながらフィレの色調を改善し、幅広い配合採用を支持しています。豚飼料は第二の主要用途であり、子豚の貧血状態を緩和するヘモグロビンのヘム鉄から恩恵を受けています。鳥インフルエンザの混乱が家禽用途を制約していますが、インテグレーターはアミノ酸バランスの改善を活用するための小規模試験を継続しています。

ペットフードは飼い主が活力と被毛の健康を高める高タンパク質・機能性食事に傾くにつれ、8.36%のCAGRで最速の成長を記録しています。ヘモグロビンは消化性鉄を供給し、生食や凍結乾燥トリーツで求められる自然な赤色を付与します。動物園や外来動物などの特殊セグメントは、肉食動物の種のニーズに合わせたカスタムヘモグロビンブレンドへの追加的ではあるがニッチな需要を生み出しています。持続可能性目標を追求する配合業者はヘモグロビンのアップサイクリングの信頼性を強調し、環境意識の高い消費者に共鳴しています。全体として、多種対応の汎用性と機能的利点が、多様な飼料カテゴリーにわたってヘモグロビンの安定した役割を確保しています。

地域分析

アジア太平洋地域は2024年に36.48%の収益シェアでヘモグロビン飼料市場をリードし、中国の規模、ベトナムのデジタル化された養豚場、そして日本のバイオテクノロジー加工におけるリーダーシップによって支えられています。動物性タンパク質への強い国内需要と政府支援のバイオ製造イニシアチブが、血液分画プラントへの継続的な設備投資を支援しています。インドネシアとマレーシアを中心とした東南アジアの養殖業の成長が海洋ヘモグロビンの輸入需要を牽引し、オーストラリアのサーモン産業はペレット耐久性を最適化するために豚由来ペプチドをパイロット試験しています。

南米は国内および輸出市場向けに高品質タンパク質原料を求めるブラジルの統合豚肉・ティラピアクラスターを背景に、8.53%のCAGRを記録する見込みです。有利な通貨動態とUSDA準拠の品質基準により、輸送コストにもかかわらず米国産ヘモグロビンが魅力的です。アルゼンチンの新興企業は、地域の持続可能性規制に合致するスプレードライ用の熱回収を行う低炭素レンダリング施設を探索しています。地域の拡大はマクロ経済の変動によって抑制されていますが、食肉処理場と飼料メーカーの戦略的パートナーシップが投資リスクを軽減しています。

北米と欧州は厳格な承認プロセスにより成長が緩やかですが、イノベーションハブとしての地位を維持しています。FDAの進化するガイダンスはコストを引き上げますが、製品基準も向上させ、米国のサプライヤーが輸出市場でプレミアムを獲得できるようにしています。欧州のサーモン生産者は非反芻動物性タンパク質の規制承認を受けて採用を加速しており、スカンジナビアのスタートアップは社内ヘモグロビン抽出のための魚血液回収を実験しています。H5N1関連のプラント閉鎖などの疾病関連の供給中断は、これらの成熟した地域における多様化した調達と堅牢な生物安全の必要性を強調しています。

競争環境

ヘモグロビン飼料市場は、垂直統合されたレンダリング業者、特化した加水分解物生産者、および技術主導の新規参入企業で構成されています。Darling Ingredientsは2023年に47億7,000万米ドルの飼料原料売上を生み出し、これは同社総収益の65.9%を占め、大規模加工業者が持つ規模の経済を示しています。150以上の米国内プラントと80の海外施設が生血液収集のシナジーと物流効率を確保し、小規模プレイヤーが対抗するのは困難です。欧州の加工業者は高度なスプレードライとメンブレンシステムを活用してペプチド機能性と色の均一性で差別化し、プレミアム養殖業とペットフード顧客に訴求しています。

イノベーションはますます重要な競争の場となっています。デンマーク工科大学の酵素プロトコルは金属的な異臭を排除しヘムの生物学的利用能を改善し、アジアのプラントからのライセンス関心を集めています。中国のバイオテク企業は精密発酵と酵素支援抽出に投資し、屠殺変動に関わらず一貫した品質のハイブリッドヘモグロビン製品を創出しています。北米のスタートアップは低温乾燥とカプセル化を組み合わせた電気噴霧技術を開発し、安定性を高め鉄の放出を制御しています。

戦略的な動きは統合と能力拡大を強調しています。2025年、米国の大手レンダリング業者がブラジルのスプレードライプラントを買収し、ラテンアメリカの豚血液ストリームへのアクセスを確保し疾病関連の供給リスクをヘッジしました。欧州の養殖飼料企業はスカンジナビアの魚血液加工業者と複数年の引き取り契約を締結し、海洋由来ヘモグロビンの量を保証しました。一方、ペットフード企業は抗酸化ペプチドが豊富な酵素加水分解物の独占契約に署名し、付加価値セグメンテーションを強化しました。競争環境は技術、規制の専門知識、サプライチェーンのリーチに根ざした差別化とともに、引き続きダイナミックです。

ヘモグロビン飼料産業のリーダー企業

Darling Ingredients

Bioiberica S.A.U.

Lican Food

Daka Denmark A/S

Kraeber & Co GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:欧州委員会が紫外線処理されたテネブリオ・モリトール幼虫全体の粉末を新規食品として承認し、ヘモグロビン飼料と間接的に競合する代替タンパク質のリストを拡大しました。

- 2024年10月:FDAがAAFCO定義の動物飼料原料に関する執行方針を概説するガイダンス第293号を発行し、ヘモグロビン飼料生産者のコンプライアンス経路を変更しました。

世界のヘモグロビン飼料市場レポートの調査範囲

| 豚ヘモグロビン |

| 牛ヘモグロビン |

| 鳥類ヘモグロビン |

| 魚ヘモグロビン |

| 粉末 |

| 顆粒 |

| 液体 |

| スプレードライ粉末 |

| 酵素加水分解物(液体) |

| 加水分解粉末 |

| 発酵ヘモグロビン |

| 養殖飼料 |

| 豚飼料 |

| 家禽飼料 |

| ペットフードおよび特殊動物飼料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 供給源動物別 | 豚ヘモグロビン | |

| 牛ヘモグロビン | ||

| 鳥類ヘモグロビン | ||

| 魚ヘモグロビン | ||

| 形態別 | 粉末 | |

| 顆粒 | ||

| 液体 | ||

| 加工技術別 | スプレードライ粉末 | |

| 酵素加水分解物(液体) | ||

| 加水分解粉末 | ||

| 発酵ヘモグロビン | ||

| 用途別 | 養殖飼料 | |

| 豚飼料 | ||

| 家禽飼料 | ||

| ペットフードおよび特殊動物飼料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘモグロビン飼料市場の現在の価値はいくらですか?

ヘモグロビン飼料市場規模は2025年に27億7,000万米ドルです。

ヘモグロビン飼料市場はどのくらいの速さで成長すると予想されますか?

6.39%のCAGRで拡大し、2030年までに30億9,000万米ドルに達すると予測されています。

養殖企業がなぜ飼料にヘモグロビンを採用しているのですか?

ヘモグロビンは消化性タンパク質とヘム鉄を供給し、成長や色素沈着のパフォーマンスを犠牲にすることなく高価なフィッシュミールを部分的に代替します。

最も速く成長している加工技術はどれですか?

酵素加水分解液が最も速く、優れた生理活性ペプチド含有量により10.27%のCAGRを記録しています。

どの地域が最大の需要シェアを保持していますか?

アジア太平洋地域が世界収益の36.48%でリードしており、その大規模な養殖業と養豚セクターによるものです。

北米における主な規制上のハードルは何ですか?

FDAガイダンス第293号は新しい飼料原料に対して広範な安全性申請書類を要求し、承認タイムラインを延長してコンプライアンスコストを増加させています。

最終更新日: