Tamaño y Participación del Mercado de Bioconvergencia en Salud

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

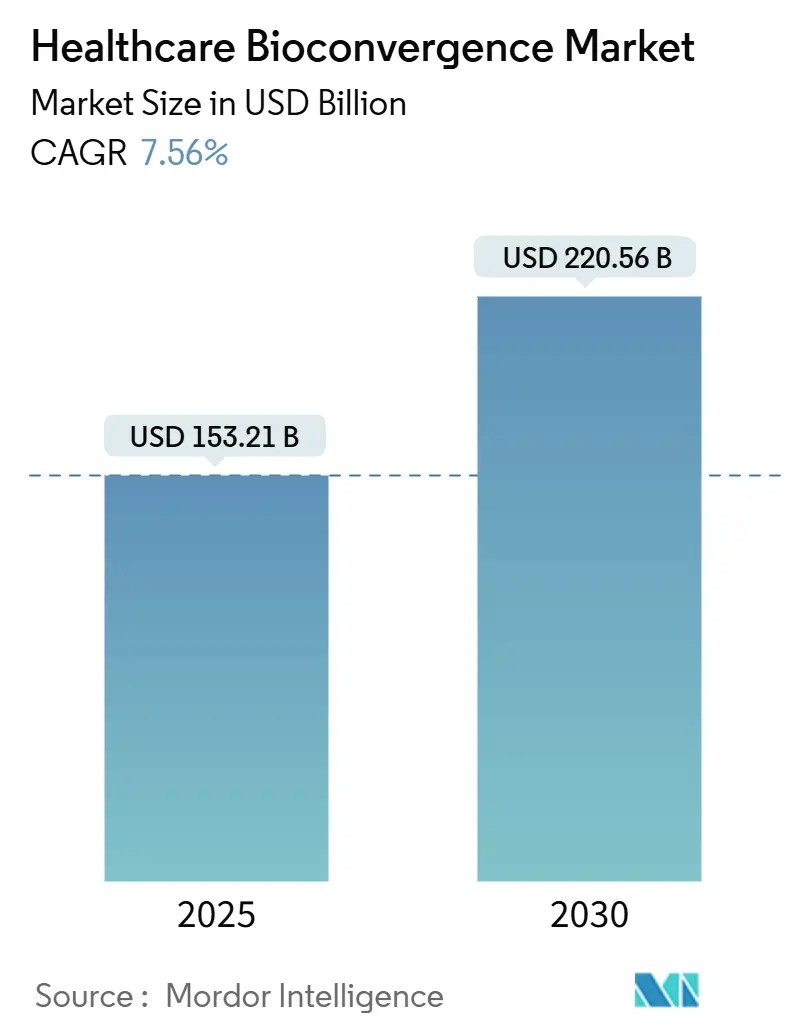

| Tamaño del Mercado (2025) | 153.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 220.56 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bioconvergencia en Salud por Mordor Intelligence

El tamaño del Mercado de Bioconvergencia en Salud se estima en 153,21 mil millones de USD en 2025, y se espera que alcance los 220,56 mil millones de USD en 2030, a una CAGR del 7,56% durante el período de pronóstico (2025-2030).

La creciente integración de sistemas biológicos con inteligencia artificial, nanotecnología y plataformas de semiconductores está acortando los plazos de desarrollo de fármacos y ampliando las capacidades de atención remota. Las alianzas intersectoriales entre fabricantes de chips y desarrolladores de fármacos están habilitando diagnósticos en miniatura, terapéuticos implantables y software adaptativo que personaliza la dosificación en tiempo real. Los marcos regulatorios tempranos para productos combinados, la reducción de costos de los consumibles de bioimpresión 3D y el creciente apoyo del capital de riesgo para la biología sintética refuerzan aún más la demanda. En conjunto, estas fuerzas posicionan al mercado de bioconvergencia en salud para obtener ganancias anuales sostenidas de dos dígitos en análisis avanzados, bioelectrónica e infraestructura de medicina de precisión.

Conclusiones Clave del Informe

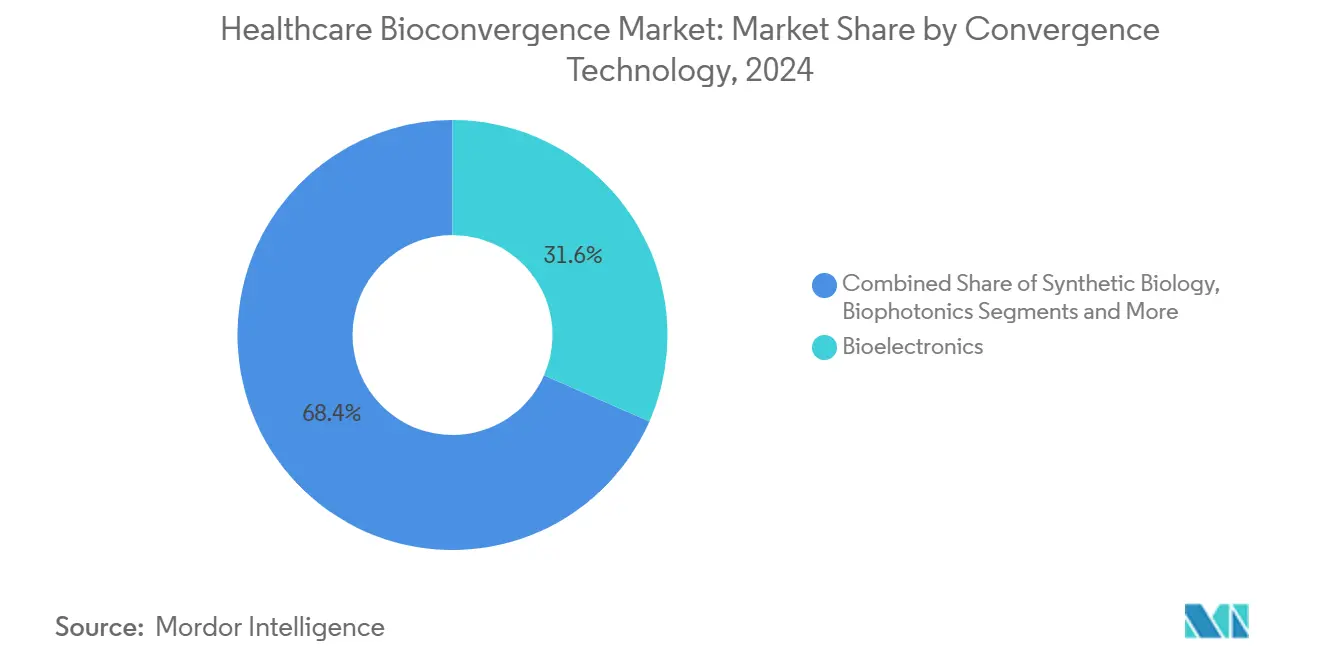

- Por tecnología de convergencia, la bioelectrónica representó el 31,58% de la participación del mercado de bioconvergencia en salud en 2024; la bioimpresión 3D y la ingeniería de tejidos se expanden a una CAGR del 10,37% hasta 2030.

- Por aplicación, el diagnóstico y la imagen captaron el 27,88% del tamaño del mercado de bioconvergencia en salud en 2024, mientras que la medicina regenerativa y la ingeniería de tejidos lideran el crecimiento con una CAGR del 11,38% hasta 2030.

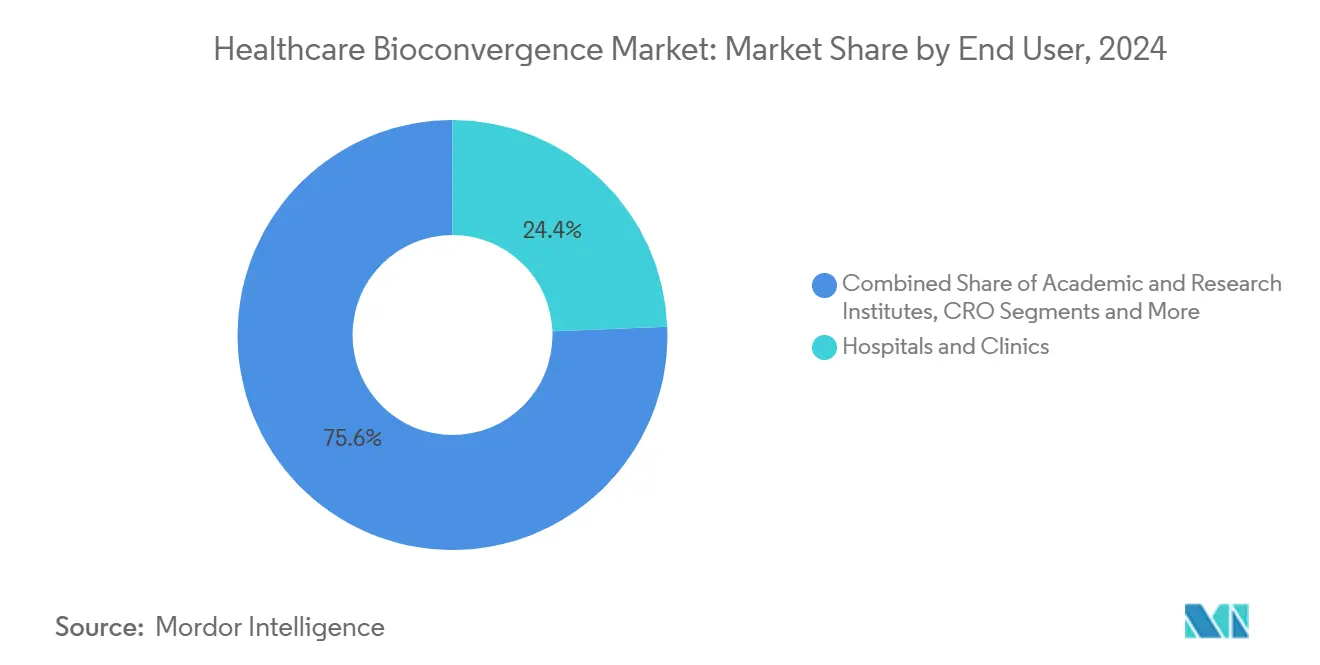

- Por usuario final, los hospitales y clínicas representaron el 24,39% de la participación en ingresos del tamaño del mercado de bioconvergencia en salud en 2024; las empresas de salud digital y MedTech avanzan a una CAGR del 11,88% hasta 2030.

- Por área terapéutica, la oncología dominó con una participación del 41,22% del tamaño del mercado de bioconvergencia en salud en 2024, mientras que la neurología registra la expansión más rápida con una CAGR del 9,49% hasta 2030.

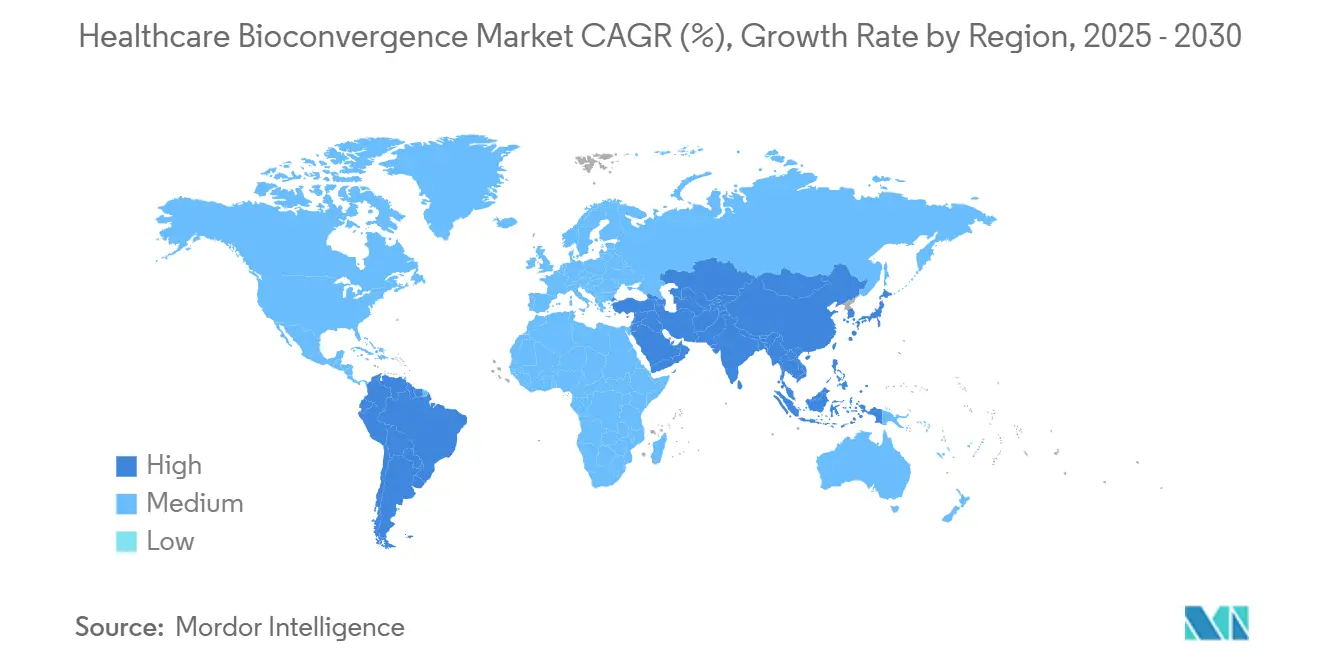

- Por geografía, América del Norte representó el 38,35% del mercado de bioconvergencia en salud en 2024; se proyecta que Asia-Pacífico registre la CAGR más alta del 9,72% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Bioconvergencia en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y carga de enfermedades crónicas | +1.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Avances en IA/ML para análisis multi-ómico | +1.8% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Escalado de programas de medicina de precisión | +1.1% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Mayor financiamiento para biología sintética | +0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Adopción de plataformas de órgano en chip | +0.7% | América del Norte | Mediano plazo (2-4 años) |

| Formación de consorcios entre semiconductores y farmacéuticas | +0.5% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Carga de Enfermedades Crónicas

El aumento de la esperanza de vida ha llevado la multimorbilidad a la atención sanitaria convencional, y el mercado de bioconvergencia en salud está respondiendo con monitoreo continuo integrado a motores de terapia con IA. La participación accionaria de 75 millones de USD de Dexcom en ŌURA une datos metabólicos y curvas de glucosa, permitiendo a los médicos anticiparse a los episodios agudos en lugar de tratarlos tras su presentación.[1]Comunicaciones de Dexcom, "Dexcom y ŌURA Anuncian Asociación Estratégica," investors.dexcom.com Los Centros para el Control y la Prevención de Enfermedades de los Estados Unidos subrayan que los conocimientos genómicos, conductuales y ambientales deben converger para contener los crecientes costos de la atención de enfermedades crónicas.[2]Personal de los Centros para el Control y la Prevención de Enfermedades, "Salud de Precisión: Predecir y Prevenir Enfermedades," cdc.gov Las plataformas de bioconvergencia coordinan esos conjuntos de datos en tiempo real, desbloqueando vías de atención accionables que los sistemas de una sola disciplina no logran identificar.

Avances en IA/ML para Análisis Multi-Ómico

Los desarrolladores de fármacos ahora integran GPU de alto rendimiento en las líneas de descubrimiento para que los flujos de ARN, proteínas y datos clínicos puedan analizarse simultáneamente. El trabajo conjunto de NVIDIA con Illumina y Mayo Clinic ilustra cómo el análisis concurrente descubre firmas de enfermedades invisibles para los sistemas heredados.[3]NVIDIA, "NVIDIA se Asocia con Líderes de la Industria para Avanzar en Genómica, Descubrimiento de Fármacos y Atención Médica," investor.nvidia.com El software de dosificación adaptativa refina los protocolos durante la terapia en lugar de hacerlo después de que concluyan los ensayos, reduciendo la deserción y los costos. La investigación de interfaces cerebro-computadora bajo la misma arquitectura informa los implantes de neurología, ilustrando los beneficios secundarios de la infraestructura de cómputo compartida.

Escalado de Programas de Medicina de Precisión

La iniciativa de exoma con 100.000 participantes de la Universidad Estatal de Ohio demuestra que los proyectos de genoma completo ya no se limitan a los laboratorios de investigación.[4]Centro Médico Wexner, "El Centro Médico Wexner y Helix Lanzan la Mayor Iniciativa de Salud de Precisión en Ohio," wexnermedical.osu.edu La reducción de los costos de secuenciación y el soporte de decisiones basado en la nube extienden el tratamiento personalizado a las clínicas comunitarias. Illumina y Tempus están ampliando los paneles más allá de la oncología para que un solo ensayo pueda clasificar simultáneamente los riesgos de cardiología, endocrinología e inmunología. Los sistemas de salud generan ahorros porque el inicio de la enfermedad se retrasa o se evita, reorientando el gasto desde la intervención en etapa terminal hacia la prevención.

Mayor Financiamiento para Biología Sintética

Las fusiones de gran envergadura señalan la confianza de los inversores en que la ingeniería celular impulsada por algoritmos superará a la I+D tradicional. Flagship Pioneering se unió a Analog Devices para digitalizar las lecturas celulares mediante sensores de semiconductores, fusionando las disciplinas de biofundición y fabricación en un único flujo de trabajo de sala limpia. El financiamiento ahora apunta a plataformas multimodales en lugar de biotecnologías de un solo activo, otorgándoles la escala necesaria para industrializar la creación rápida de prototipos de moléculas candidatas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto en I+D e infraestructura | –0.8% | Global (agudo en mercados emergentes) | Largo plazo (≥ 4 años) |

| Obstáculos regulatorios de múltiples agencias | –0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Silos de datos en interfaces bio-tecnológicas | –0.4% | Global | Corto plazo (≤ 2 años) |

| Escasez de talento interdisciplinario | –0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto en I+D e Infraestructura

Un único laboratorio nacional de bioconvergencia en Israel costó 35,5 millones de USD, lo que subraya la intensidad de capital de las instalaciones que deben cumplir tanto con las especificaciones biológicas estériles como con las de sala limpia para semiconductores. Las pequeñas empresas a menudo no pueden asumir nóminas de doble disciplina que incluyen biólogos moleculares, arquitectos de software e ingenieros de MEMS. Como resultado, los actores establecidos con presencia previa en fabricación o biológicos disfrutan de ventajas de costos que disuaden a los nuevos participantes.

Vías Regulatorias Complejas

Los productos que integran células vivas con firmware deben satisfacer la supervisión de fármacos, dispositivos y, a menudo, software. El piloto de armonización de la Administración de Alimentos y Medicamentos de los Estados Unidos con los reguladores europeos para dispositivos habilitados con IA ilustra la coordinación entre múltiples agencias requerida antes del lanzamiento. Los costos de presentación se incrementan, extendiendo los puntos de equilibrio y moderando el apetito de capital de riesgo para las iniciativas de convergencia en etapa temprana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Convergencia: La Bioelectrónica Lidera, la Bioimpresión 3D en Ascenso

La bioelectrónica representó el 31,58% de la participación del mercado de bioconvergencia en salud en 2024 tras obtener autorizaciones históricas de la FDA para sistemas de neuromodulación y glucosa continua. El neuromodulador inmune de SetPoint Medical y los implantes inalámbricos para el dolor de la Universidad Carnegie Mellon destacan la tracción clínica. El tamaño del mercado de bioconvergencia en salud para la bioelectrónica está destinado a ampliarse a medida que las actualizaciones de firmware conectadas a la nube extiendan los ciclos de vida de la base instalada. Mientras tanto, la bioimpresión 3D y la ingeniería de tejidos registran una CAGR del 10,37% hasta 2030. La caída de los precios de los hidrogeles y las impresoras automatizadas de múltiples boquillas permiten la producción en lote de construcciones vascularizadas, lo que acelera su transición de los laboratorios a los quirófanos.

Las biofundiciones de biología sintética se benefician de líneas de escritura de ADN estandarizadas y ensamblaje microfluídico, mientras que la biofotónica ahora se ramifica hacia la terapia optogenética y la cirugía guiada por fluorescencia intraoperatoria. Las interfaces nano-bio suministran compuestos químicos a través de la barrera hematoencefálica, y los biomateriales inteligentes adaptan la rigidez o las tasas de liberación de fármacos en respuesta al pH local. Las plataformas de Bio-IA siguen siendo el nicho de más rápido crecimiento, ya que la inferencia en la nube impulsa cada flujo de trabajo rico en datos, desde el diseño de ensayos hasta la vigilancia poscomercialización.

Por Aplicación: El Diagnóstico Mantiene su Escala, la Medicina Regenerativa Surge

El diagnóstico y la imagen representaron el 27,88% del tamaño del mercado de bioconvergencia en salud en 2024, ya que la incorporación de IA en dispositivos de TC, resonancia magnética y atención en el punto de atención mejoró la precisión del triaje. Sin embargo, la medicina regenerativa se expande a una CAGR del 11,38% a medida que el cartílago impreso, los parches hepáticos y los andamiajes cardíacos avanzan desde el uso compasivo hacia las vías de atención estándar. Los segmentos terapéuticos —administración de fármacos e implantes— aprovechan los nanocarriers que localizan las cargas útiles, reduciendo la toxicidad sistémica.

Los servicios de medicina de precisión integran paneles de control multi-ómicos, proporcionando a los médicos compendios de variantes, firmas de expresión y exposiciones ambientales en un solo resumen. Los flujos de trabajo de descubrimiento de fármacos se orientan hacia laboratorios autodirigidos que iteran bibliotecas de compuestos más rápido que los ciclos de tiempo humanos. Los dispositivos portátiles y de punto de atención se conectan a nodos de telesalud, permitiendo la observación a escala poblacional mientras se mantiene la granularidad individual. Las plataformas de análisis de salud convierten los flujos de datos brutos en puntuaciones de riesgo que desencadenan una comunicación automatizada, cerrando el ciclo de retroalimentación entre el comportamiento del paciente y los planes de atención.

Por Usuario Final: Los Hospitales Lideran Mientras la Salud Digital Escala

Los hospitales y clínicas captaron el 24,39% de la participación del mercado de bioconvergencia en salud en 2024, lo que refleja su capacidad para financiar plataformas de convergencia intensivas en capital, como suites de cirugía robótica asistida por IA y canalizaciones de secuenciación multi-ómica. Su adopción temprana se ve reforzada por los flujos de trabajo quirúrgicos establecidos, la familiaridad con el reembolso y la infraestructura de ensayos clínicos internos que validan rápidamente los nuevos dispositivos. Las empresas farmacéuticas y de biotecnología les siguen como principales compradores, canalizando las herramientas de convergencia hacia una selección más rápida de candidatos a fármacos y diseños de ensayos adaptativos que mejoran las tasas de éxito. Los institutos académicos y de investigación siguen siendo nodos de innovación fundamentales donde las colaboraciones interdisciplinarias reducen el riesgo de los estudios de prueba de concepto antes de la adopción por parte de la industria. Las organizaciones de investigación por contrato amplían los servicios especializados de laboratorio húmedo y computacionales para que las empresas más pequeñas puedan externalizar la experiencia en convergencia sin comprar laboratorios directamente.

Las empresas de salud digital y MedTech registran la CAGR más rápida del 11,88% hasta 2030, ya que los modelos de suscripción directa al consumidor ofrecen diagnósticos de grado clínico sin la intermediación hospitalaria. La arquitectura en la nube permite a estas empresas iterar el firmware y los análisis de forma remota, convirtiendo los dispositivos portátiles instalados en ecosistemas de ingresos recurrentes. Los acuerdos de licencia cruzada con proveedores establecidos otorgan acceso a datos longitudinales de registros médicos electrónicos, mejorando la precisión de los algoritmos y facilitando la revisión regulatoria. Los inversores de capital de riesgo favorecen esta vía de activos ligeros, impulsando el capital hacia plataformas que agrupan hardware, software y asesoramiento continuo en una única tarifa mensual. A medida que las líneas competitivas se difuminan, los hospitales se asocian cada vez más con los nuevos participantes digitales para extender la atención más allá de las instalaciones y defender su participación frente a los proveedores no tradicionales.

Por Área Terapéutica: La Oncología Domina mientras la Neurología Acelera

La oncología representó el 41,22% de la participación del mercado de bioconvergencia en salud en 2024, impulsada por paneles genómicos agnósticos al tumor, inmunoterapias adaptativas y radiología guiada por IA que personalizan los regímenes en tiempo real. Los datos de resultados del mundo real alimentan sistemas de aprendizaje que refinan la dosificación entre ciclos de tratamiento, aumentando las tasas de respuesta y reduciendo los eventos adversos. El segmento se beneficia de un financiamiento abundante, puntos finales de biomarcadores claros y vías de aprobación acelerada que reconocen las innovaciones de convergencia, como los implantes bioelectrónicos de administración de fármacos. El impulso comercial en oncología también genera derrames tecnológicos hacia áreas de enfermedades adyacentes, creando economías de alcance que refuerzan las ventajas de escala.

La neurología registra la CAGR más rápida del 9,49% hasta 2030, a medida que las interfaces cerebro-computadora de bucle cerrado, los electroencefalogramas puntuados por IA y la neuroestimulación dirigida pasan del uso experimental al despliegue clínico rutinario. Las plataformas de detección temprana identifican cambios neurodegenerativos años antes del inicio de los síntomas, ampliando las ventanas terapéuticas y desplazando el gasto hacia la prevención. Los programas cardiovasculares integran el monitoreo hemodinámico continuo con bombas de ajuste de dosis, mientras que las aplicaciones metabólicas combinan datos de glucosa con estímulos conductuales para frenar la progresión de la enfermedad. Los análisis de enfermedades infecciosas aprovechan el diagnóstico rápido y la epidemiología en la nube para la contención de brotes, y la inmunología aprovecha la modulación del nervio vago para gestionar la inflamación sistémica. En conjunto, estos avances diversifican los flujos de ingresos y amortiguan el mercado frente a la volatilidad en cualquier campo terapéutico individual.

Análisis Geográfico

La participación del 38,35% de América del Norte en el mercado de bioconvergencia en salud refleja un círculo virtuoso de capital de riesgo, consorcios académico-industriales y las ágiles vías de revisión de la FDA. Las colaboraciones de NVIDIA con los principales actores de las ciencias de la vida ejemplifican cómo la capacidad de cómputo de Silicon Valley se une a la industria farmacéutica de la Costa Este para crear prototipos de terapéuticos guiados por IA dentro de una sola jurisdicción. Los pilotos de Mayo Clinic llevan estos prototipos a la atención de primera línea, creando un ciclo de retroalimentación que ajusta los algoritmos en tiempo real. Sin embargo, los altos costos de cumplimiento inhiben a los participantes más pequeños, inclinando el peso de la innovación hacia los actores establecidos con mayor financiamiento.

Asia-Pacífico registra la CAGR más rápida del 9,72% hasta 2030. Las hojas de ruta nacionales de medicina de precisión en China, los programas biomédicos de semiconductores en Taiwán y las necesidades de atención a personas mayores en Japón convergen para impulsar la adopción. La base de fabricación por contrato de la región en electrónica suministra chips de biosensores rentables, y el aumento de los presupuestos de salud permite a los hospitales de primer nivel instalar plataformas de convergencia. El talento en software de India sustenta un floreciente sector exportador en diagnósticos de IA, ampliando la huella global de las soluciones originadas en Asia.

Europa combina el patrimonio de dispositivos médicos con la genómica de vanguardia. Los marcos de intercambio de datos transfronterizos facilitan los ensayos multicéntricos; el programa PROMISE de Suecia establece una plantilla para repositorios de ómica a nivel nacional. Los sistemas de pago fragmentados ralentizan el despliegue uniforme, aunque las reglas de reembolso estables en el norte de Europa proporcionan flujos de caja predecibles para los equipos de capital. Los campeones locales en ingeniería de precisión suministran andamiajes nanoestructurados y componentes de fotónica para proyectos continentales.

Panorama Competitivo

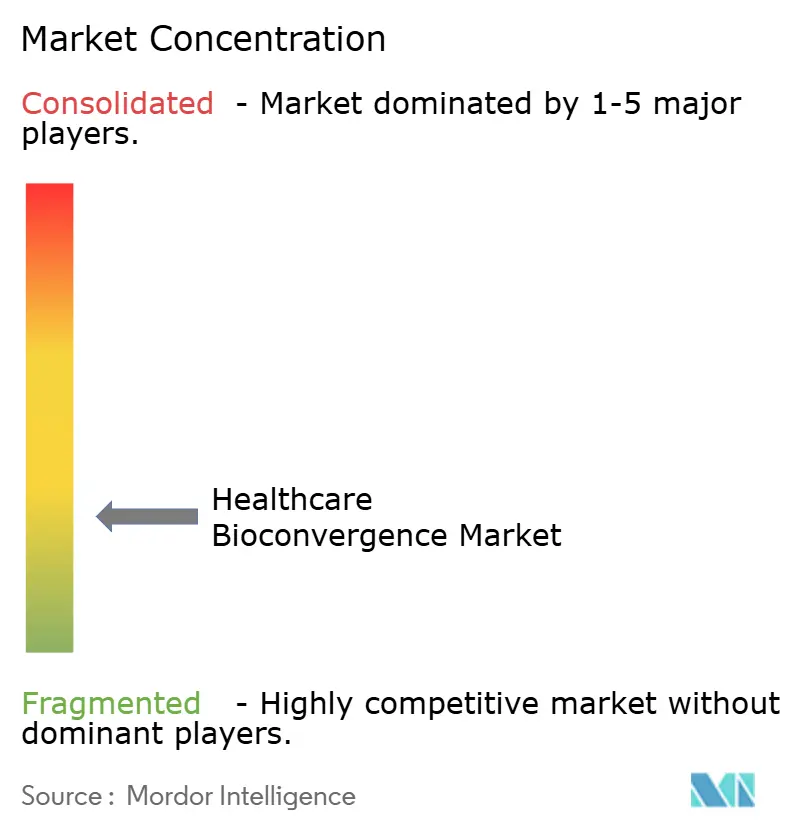

La industria de bioconvergencia en salud muestra una concentración moderada. Los principales actores combinan capacidad computacional con activos de laboratorio húmedo, consolidando el conocimiento especializado que las empresas emergentes tienen dificultades para replicar. VIRTUGUIDE AI de Johnson & Johnson para cirugía de columna vertebral ejemplifica a un actor establecido que fusiona robótica, imagen e inferencia en la nube en una suite de plataforma. La participación minoritaria de Dexcom en ŌURA muestra a los especialistas en dispositivos ampliándose hacia ecosistemas de monitoreo holístico.

La incursión de Analog Devices y Flagship en la biología digitalizada demuestra cómo los proveedores de componentes avanzan hacia arriba en la cadena de valor para capturar valor en los ciclos de decisión terapéutica. Las fusiones y adquisiciones siguen siendo el mecanismo preferido para incorporar tecnología profunda a las canalizaciones farmacéuticas, lo que sugiere que el flujo de operaciones se mantendrá activo a medida que las valoraciones favorezcan a los adquirentes con capacidad financiera.

Líderes de la Industria de Bioconvergencia en Salud

Johnson & Johnson

Medtronic plc

Siemens Healthineers AG

GE Healthcare Technologies Inc.

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: iRhythm y Lucem Health se asociaron para mejorar la detección de arritmias mediante tecnología de IA predictiva, demostrando la integración del monitoreo cardiovascular con algoritmos de aprendizaje automático para mejorar la precisión diagnóstica.

- Julio de 2025: Progyny se asoció con ŌURA para potenciar la salud de la mujer a través de datos de dispositivos portátiles e información personalizada, ampliando las aplicaciones de bioconvergencia hacia el monitoreo y la gestión de la salud reproductiva.

- Julio de 2025: Trinity Biotech presentó CGM+, un biosensor portátil nativo de IA para el monitoreo holístico de la salud, que representa un avance en el monitoreo continuo de glucosa integrado con capacidades de inteligencia artificial.

- Junio de 2025: NVIDIA se asoció con Novo Nordisk y DCAI para avanzar en el descubrimiento de fármacos mediante IA, utilizando la supercomputadora Gefion para crear modelos de IA personalizados que apoyen la investigación temprana y el desarrollo clínico, lo que representa una convergencia significativa de las capacidades de semiconductores y farmacéuticas.

Alcance del Informe Global del Mercado de Bioconvergencia en Salud

| Bioelectrónica |

| Biología Sintética |

| Biofotónica |

| Interfaces Nano-Bio |

| Bioimpresión 3D e Ingeniería de Tejidos |

| Biomateriales Inteligentes |

| Plataformas de Bio-IA |

| Diagnóstico e Imagen |

| Terapéutica (Administración de Fármacos e Implantes) |

| Medicina de Precisión y Personalizada |

| Medicina Regenerativa e Ingeniería de Tejidos |

| Descubrimiento y Desarrollo de Fármacos |

| Dispositivos Portátiles y de Punto de Atención |

| Análisis de Salud y Soporte a la Decisión |

| Hospitales y Clínicas |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Empresas de Salud Digital y MedTech |

| Organizaciones de Investigación por Contrato (CROs) |

| Oncología |

| Neurología |

| Enfermedades Cardiovasculares |

| Trastornos Metabólicos (Diabetes y Obesidad) |

| Enfermedades Infecciosas |

| Inmunología e Inflamación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología de Convergencia | Bioelectrónica | |

| Biología Sintética | ||

| Biofotónica | ||

| Interfaces Nano-Bio | ||

| Bioimpresión 3D e Ingeniería de Tejidos | ||

| Biomateriales Inteligentes | ||

| Plataformas de Bio-IA | ||

| Por Aplicación | Diagnóstico e Imagen | |

| Terapéutica (Administración de Fármacos e Implantes) | ||

| Medicina de Precisión y Personalizada | ||

| Medicina Regenerativa e Ingeniería de Tejidos | ||

| Descubrimiento y Desarrollo de Fármacos | ||

| Dispositivos Portátiles y de Punto de Atención | ||

| Análisis de Salud y Soporte a la Decisión | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Empresas de Salud Digital y MedTech | ||

| Organizaciones de Investigación por Contrato (CROs) | ||

| Por Área Terapéutica | Oncología | |

| Neurología | ||

| Enfermedades Cardiovasculares | ||

| Trastornos Metabólicos (Diabetes y Obesidad) | ||

| Enfermedades Infecciosas | ||

| Inmunología e Inflamación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bioconvergencia en salud en 2025?

El tamaño del mercado de bioconvergencia en salud se valora en 153,21 mil millones de USD en 2025.

¿Qué tecnología de convergencia lidera los ingresos actuales?

La bioelectrónica lidera, representando el 31,58% de la participación del mercado de bioconvergencia en salud en 2024.

¿Qué región crece más rápido hasta 2030?

Asia-Pacífico registra la CAGR más alta del 9,72% gracias al apoyo de políticas y la capacidad de semiconductores.

¿Qué segmento se proyecta que se expandirá más por aplicación?

La medicina regenerativa y la ingeniería de tejidos muestran la CAGR más rápida a nivel de aplicación del 11,38% hasta 2030.

¿Cuál es la principal barrera para una adopción más amplia?

Los altos costos de I+D de doble disciplina y de instalaciones siguen siendo la principal restricción, restando un estimado del 0,8% a los pronósticos de CAGR.

Última actualización de la página el: