Tamaño y Participación del Mercado de Madera Dura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.18 Billones de dólares |

| Tamaño del Mercado (2031) | 1.46 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.35% CAGR |

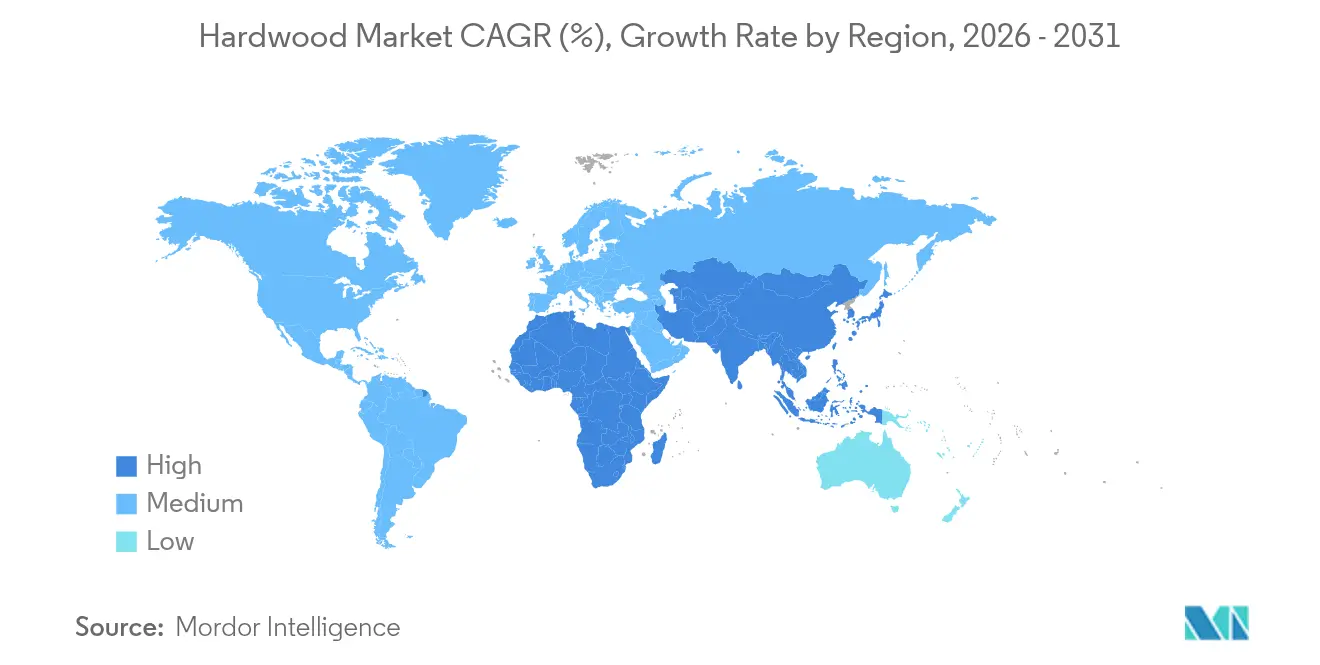

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Madera Dura por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Madera Dura se expanda desde USD 1,12 billones en 2025 y USD 1,18 billones en 2026 hasta USD 1,46 billones en 2031, registrando una CAGR del 4,35% entre 2026 y 2031. La expansión está siendo impulsada por los ciclos de renovación en los Estados Unidos y Europa, y por los programas de construcción sostenible que favorecen la madera dura certificada en proyectos de madera masiva y acabados interiores. La presión competitiva de los formatos resilientes ha llevado a las marcas líderes a mejorar la madera dura ingeniería con mayor rendimiento frente a la humedad, sistemas de encaje modernos y acabados de fábrica mejorados para proteger la demanda en el segmento medio. Las preferencias de diseño se orientan hacia aspectos naturales, con el roble blanco como referencia en las especificaciones y el nogal ganando terreno en muebles y carpintería de lujo, ya que los compradores buscan tonos más oscuros y veta auténtica. Los productores están invirtiendo en densificación y modificación térmica para mejorar la durabilidad y la velocidad de instalación, al tiempo que se posicionan en torno a los requisitos cambiantes de comercio y trazabilidad. A nivel regional, América del Norte sigue siendo una importante base de ingresos vinculada a los ciclos de remodelación, y Asia-Pacífico continúa expandiéndose en plataformas de exportación de muebles en China y Vietnam, con un consumo creciente en India.

Conclusiones Clave del Informe

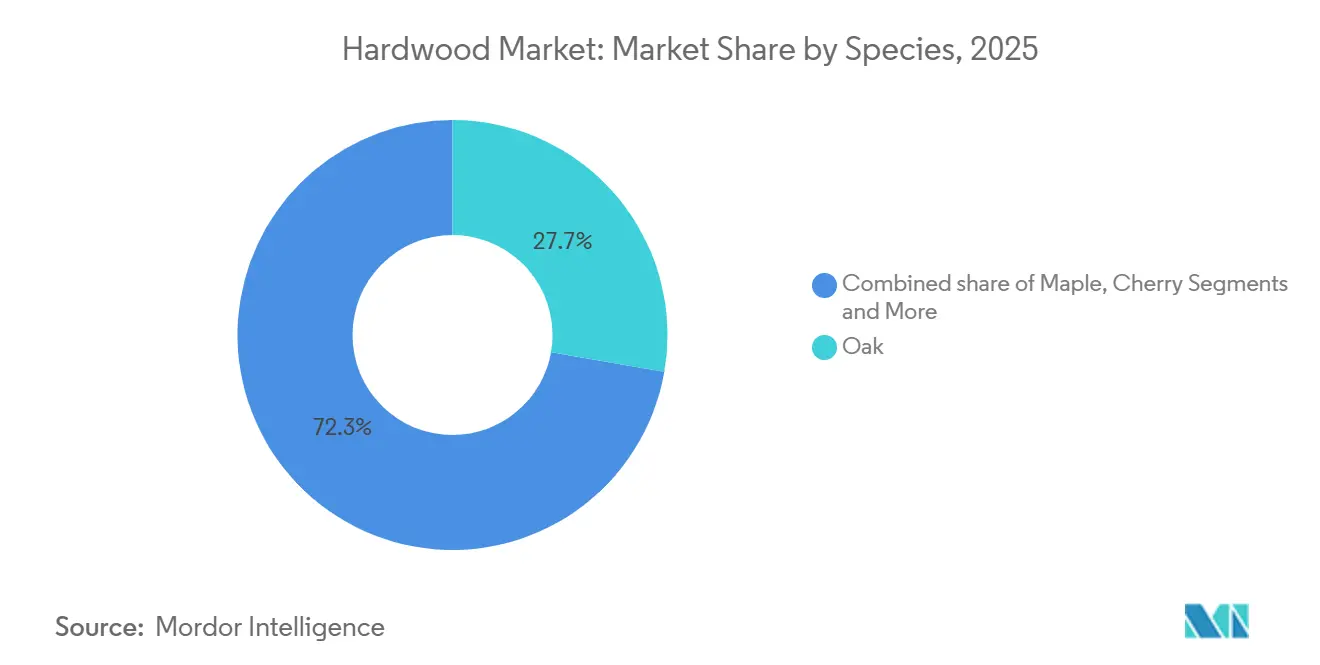

- Por especie, el roble blanco lideró con una participación del 27,74% en 2025 en el sector de la madera dura, mientras que se proyecta que el nogal se expanda a una CAGR del 5,71% hasta 2031.

- Por aplicación, los pisos representaron una participación del 34,61% en 2025 en el mercado de madera dura, mientras que la construcción registró la CAGR proyectada más alta del 4,83% hasta 2031.

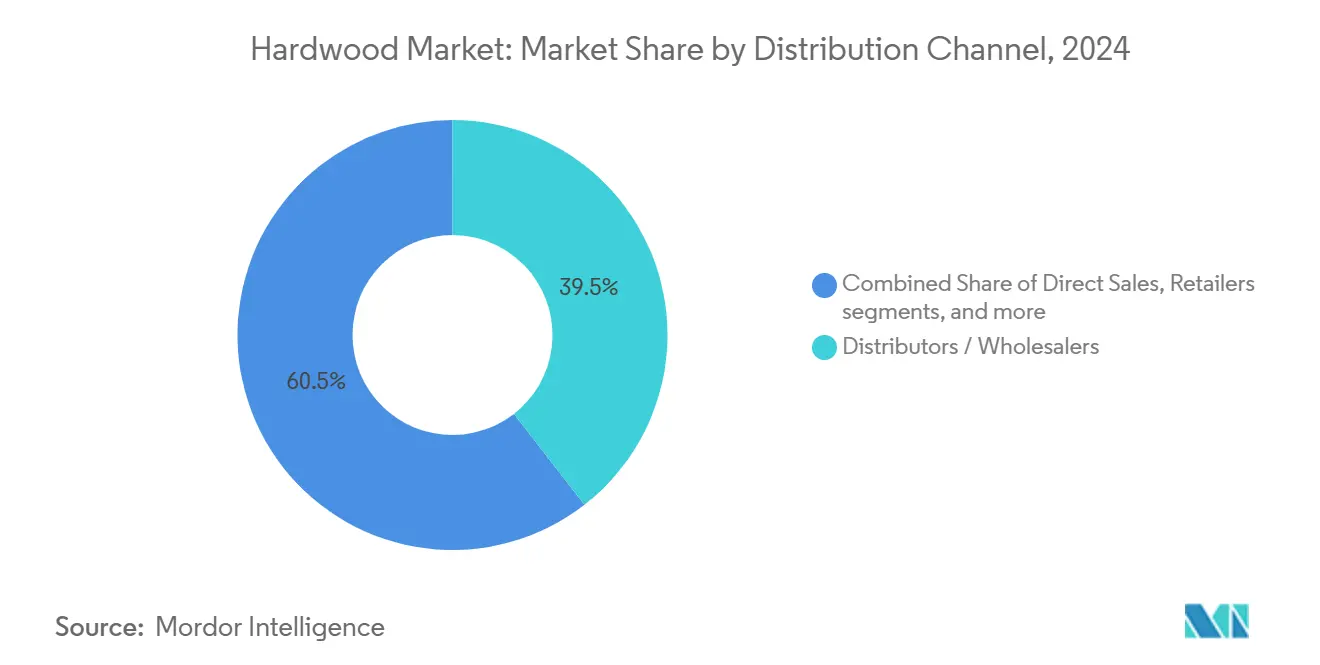

- Por canal de distribución, los distribuidores y mayoristas mantuvieron una participación del 39,48% en 2025 en el mercado de madera dura, mientras que se proyecta que los minoristas crezcan a una CAGR del 5,12% hasta 2031.

- Por geografía, América del Norte capturó una participación del 36,55% en 2025 en el sector de la madera dura, mientras que se prevé que Asia-Pacífico avance a una CAGR del 5,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Madera Dura*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ciclos de reemplazo impulsados por renovación en interiores residenciales y comerciales | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Premiumización hacia la estética y durabilidad natural de la madera dura | +0.9% | América del Norte, Europa y los centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Motor de exportación de muebles y carpintería de Asia-Pacífico que impulsa la demanda de madera dura de zonas templadas | +0.8% | China, Vietnam e India, con repercusión en el comercio global | Mediano plazo (2-4 años) |

| Las maderas duras modificadas térmicamente se expanden hacia aplicaciones exteriores | +0.6% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Los programas de construcción sostenible amplían la aceptación de la madera dura certificada | +0.5% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Trazabilidad lista para el EUDR y maderas duras de zonas templadas con bajo riesgo de deforestación | +0.4% | Mercados de la Unión Europea, cadenas de suministro indirectas de los Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de reemplazo impulsados por renovación en interiores residenciales y comerciales

La remodelación residencial en los Estados Unidos se estabilizó tras un 2024 más lento y se espera que repunte a medida que los recortes de tasas de interés mejoren la asequibilidad, con más del 60% de los miembros de la Asociación Nacional de Pisos de Madera anticipando ganancias en ventas a medida que se retoman los trabajos diferidos de cocinas y pisos[1]Asociación Nacional de Pisos de Madera, "Perspectivas de Contratistas y Minoristas 2025," Hardwood Floors Magazine, hardwoodfloorsmag.com. El patrón de reemplazo al momento de la transferencia de propiedad sigue siendo un catalizador importante, y el mercado de madera dura se beneficia cuando las transacciones de viviendas existentes se normalizan, ya que estos proyectos tienen tickets de mayor valor que los ciclos de renovación rutinaria. Los interiores comerciales están añadiendo demanda a través de programas de mejora de inquilinos vinculados a reconfiguraciones de oficinas y políticas de regreso al trabajo, con proyectos de salud y educación que favorecen acabados duraderos y fáciles de limpiar que se alinean con los estándares pospandemia. Las prácticas de instalación también influyen en las elecciones de productos, ya que las líneas de ingeniería preterminadas acortan los plazos de trabajo y reducen las interrupciones en el sitio, lo que apoya un mayor desplazamiento de la mezcla hacia productos con acabado de fábrica en entornos multifamiliares y comerciales. La duración del ciclo difiere según el tipo de propiedad, con renovaciones de hostelería que se realizan más rápido que los ciclos de vida residenciales típicos, por lo que el crecimiento sostenido depende de una amplia cobertura de proyectos en lugar de un repunte en una sola categoría.

Premiumización hacia la estética y durabilidad natural de la madera dura

Las señales de precios en 2025 reflejan un giro hacia aspectos y especies de mayor gama, con el nogal negro en pie en Kentucky mostrando fuertes ganancias para troncos de grado medio a medida que las marcas de muebles y carpintería diversifican su paleta más allá del dominio del roble blanco. El roble blanco aserrado en cuartos y en rift obtiene primas minoristas frente a los grados de commodities debido a la veta uniforme y la consistencia visual valorada en arquitectura y carpintería personalizada. Los híbridos de ingeniería con chapas de 3-4 mm buscan el aspecto de tablones macizos con menor peso y mayor estabilidad frente a la humedad, y mejoras como los sistemas de encaje por caída y las garantías extendidas de resistencia a la humedad apuntan a limitar la sustitución por productos de núcleo rígido. Los compradores ahora investigan la dureza Janka, la química del acabado y los patrones de veta antes de comprar, lo que beneficia a las especies con narrativas de rendimiento claras y estética distintiva, y recompensa a las marcas que comunican la procedencia y la posibilidad de re-acabado. Las presiones regulatorias derivadas de las normas de emisión de formaldehído y las pruebas de la EPA respaldan una prima para la producción nacional que anuncia acabados con bajo contenido de COV y transparencia en el cumplimiento normativo en el sector de la madera dura.

Motor de exportación de muebles y carpintería de Asia-Pacífico que impulsa la demanda de madera dura de zonas templadas

China y Vietnam continúan incorporando maderas duras de zonas templadas en cadenas de suministro de muebles y carpintería orientadas a la exportación, con especies de los Estados Unidos y Europa utilizadas en marcos, caras y chapas para bienes enviados a América del Norte y Europa. Los cambios en las normas comerciales y las restricciones fitosanitarias están modificando las rutas en lugar de destruir la demanda, ya que los aserraderos vietnamitas aumentaron las reexportaciones a China en 2025 para atender a compradores que gestionan la prohibición de importación de troncos de China. India está añadiendo una tracción a largo plazo con importaciones de madera dura que han aumentado durante dos décadas y un consumo doméstico de muebles proyectado para crecer a tasas de dos dígitos hasta finales de la década de 2020, lo que respalda la diversificación de fuentes y la adaptación de productos para los hogares urbanos indios. Las interrupciones en el envío en el Mar Rojo a finales de 2023 y principios de 2024 llevaron a cambios de volumen oportunistas, con algunos proveedores norteamericanos ganando terreno donde las rutas europeas enfrentaron mayores costos y retrasos. Los flujos de exportación a China fluctuaron en 2025, pero la absorción de Vietnam e India ilustra la resiliencia de la región y su capacidad para reequilibrar volúmenes dentro del mercado de madera dura durante períodos de tensión política.

Las maderas duras modificadas térmicamente se expanden hacia aplicaciones exteriores

Las maderas duras modificadas térmicamente se adoptan cada vez más en aplicaciones exteriores como terrazas, revestimientos y estructuras al aire libre debido a su mayor durabilidad, estabilidad dimensional y resistencia a la humedad, la descomposición y los insectos. Su capacidad para reemplazar las maderas duras tropicales y la madera tratada con productos químicos respalda la construcción sostenible, impulsando la demanda en los mercados globales de madera dura. Estos tratamientos abren aplicaciones exteriores como terrazas, revestimientos y muebles de exterior para especies de zonas templadas al mejorar la estabilidad dimensional y la resistencia a la putrefacción, lo que amplía la demanda potencial para los productores de madera dura. La adopción es visible en proyectos de fachadas europeas y en canales de terrazas norteamericanos donde los instaladores citan el movimiento predecible y las afirmaciones de vida útil extendida como factores clave de decisión. Las restricciones políticas sobre los conservantes tradicionales proporcionan un contexto favorable, y la comercialización de madera "sin productos químicos" respalda el posicionamiento premium en proyectos comerciales y residenciales de alta gama. El procesamiento añade costos y la penetración se concentra en los segmentos premium, pero las ganancias en escala, automatización y eficiencia de los hornos están mejorando la economía con el tiempo para el sector de la madera dura.

Análisis del Impacto de las Restricciones del Mercado de Madera Dura*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sustitución por pisos LVT/SPC/resilientes y laminados | -1.1% | Global, más aguda en los segmentos residenciales de precio medio | Mediano plazo (2-4 años) |

| Perturbaciones en la disponibilidad de especies por plagas y clima (p. ej., fresno/EAB) | -0.7% | América del Norte con mayor extensión del riesgo | Largo plazo (≥ 4 años) |

| Costos de cumplimiento y carga documental (EUDR, Ley Lacey) | -0.5% | Importadores de la Unión Europea, exportadores de los Estados Unidos | Corto plazo (≤ 2 años) |

| Perturbaciones por política comercial y prohibiciones/aranceles de importación que interrumpen los flujos | -0.4% | Corredores Estados Unidos-China-Vietnam, disputas Canadá-Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de cumplimiento y carga documental (EUDR, Ley Lacey)

El Reglamento de Deforestación de la Unión Europea exige geolocalización hasta el nivel de parcela para cada cosecha que ingrese a los mercados de la Unión Europea antes del 30 de diciembre de 2026 para los grandes operadores, lo que supone un desafío importante para el suministro de madera dura de los Estados Unidos debido a la propiedad fragmentada en millones de parcelas[2]Departamento de Recursos Naturales de Wisconsin, "Requisitos del EUDR y Preparación del Sector de la Madera Dura de los EE. UU.," Wisconsin DNR, dnr.wisconsin.gov. El sistema TRACES espera coordenadas de polígono o puntos para todas las fuentes incluidas en un envío, lo que supone una mayor carga administrativa que las declaraciones de la Ley Lacey y colisiona con el abastecimiento agregado que caracteriza a muchos envíos de los Estados Unidos. La plataforma American Hardwood Assured del Consejo Americano de Exportación de Madera Dura utiliza imágenes satelitales y modelos de riesgo para ofrecer evaluaciones a nivel estatal como solución práctica, y auditorías independientes han verificado un riesgo insignificante para un amplio conjunto de estados. La Comisión Europea tiene previsto revisar la simplificación en abril de 2026, incluida la posible aceptación de evaluaciones de riesgo a nivel estatal para determinaciones de bajo riesgo, lo que reduciría la fricción documental si se adopta. Las sanciones por incumplimiento pueden llegar hasta el 4% de la facturación en la Unión Europea e incluyen incautación y exclusión, lo que está llevando a los aserraderos a adoptar herramientas de trazabilidad antes de que se aclaren las normas definitivas y a probar sistemas digitales para la cadena de custodia en el mercado de madera dura.

Sustitución por pisos LVT/SPC/resilientes y laminados

La madera dura está cediendo volumen a los formatos de núcleo rígido y resilientes en los segmentos residenciales de precio medio, como el SPC, y las capas de desgaste mejoradas ofrecen ventajas percibidas de impermeabilidad y resistencia a los arañazos en habitaciones con humedad y mascotas. Los productos SPC ahora dominan la categoría de tablones de vinilo de lujo por volumen y siguen mejorando los aspectos visuales con impresión digital, lo que reduce la brecha estética con la madera real y limita la conversión de ventas ascendentes para las líneas de madera dura de commodities. Las encuestas del sector muestran que una gran proporción de los profesionales de pisos de madera considera que los productos con aspecto de madera son la mayor amenaza para las ventas de madera real, lo que subraya la importancia de la educación sobre el re-acabado y el rendimiento a largo plazo. Las principales marcas han diversificado su capacidad hacia los productos resilientes para cubrir su exposición, lo que crea competencia interna por el capital y el espacio en estanterías dentro de las empresas que también venden madera dura. Los mensajes contrarios en el mercado de madera dura enfatizan la procedencia, la posibilidad de re-acabado y las ventajas para la calidad del aire interior, pero estos atributos resuenan principalmente entre los compradores con conciencia de diseño y mayores ingresos, manteniendo el segmento medio bajo presión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Madera Dura

Por Especie:

El Roble Obtiene Primas, el Nogal Gana ImpulsoEl roble lideró los volúmenes de 2025 con una participación del 27,74%, respaldado por la demanda de duelas y por las preferencias de diseño que favorecen la veta apretada y los tonos neutros en interiores de alta gama, lo que sitúa al roble blanco en el centro de las listas de especificaciones en pisos y carpintería arquitectónica. El nogal es la especie de más rápido crecimiento con una CAGR del 5,71% esperada hasta 2031, ya que los compradores adoptan estéticas más oscuras y rústicas en muebles de lujo y declaraciones para el hogar completo, ayudados por sistemas de acabado mejorados que preservan la fidelidad del color. Estos dos polos dan forma al mercado de madera dura a medida que los compradores de proyectos comparan opciones macizas e ingeniería, ponderan la posibilidad de re-acabado frente a la tolerancia a la humedad y calibran los anchos de tablón a la escala de la habitación y la iluminación. Los cortes en rift y cuartos del roble blanco continúan obteniendo primas por uniformidad visual, mientras que los aspectos de grado carácter respaldan la ingeniería de valor en superficies más grandes sin sacrificar el atractivo natural [3]. El arce y el cerezo mantienen roles distintos en gabinetes y líneas de muebles donde se desean paletas claras o tonos cálidos, incluso cuando la participación incremental se acumula en el roble blanco y el nogal en aplicaciones visibles.

El vector de crecimiento del nogal está estrechamente vinculado a la realización de precios premium en muebles y carpintería a medida que requiere color y veta consistentes, lo que está llevando a los aserraderos a aumentar la recuperación de chapas para troncos selectos y a centrarse en mejoras del rendimiento por grado. Se proyecta que el tamaño del mercado de madera dura para el nogal se expanda a una CAGR del 5,71% hasta 2031, lo que mantiene a la especie en el centro de los lanzamientos de productos dirigidos a remodelaciones de alto poder adquisitivo y hostelería boutique. El liderazgo del roble blanco se ve reforzado por su amplia adecuación de aplicaciones en pisos, acentos de gabinetes y elementos arquitectónicos, y por una sólida posición de exportación hacia mercados que priorizan las especies templadas certificadas bajo estrictas normas de adquisición. Los volúmenes de fresno siguen limitados por la presión de las plagas, lo que orienta la sustitución hacia variantes de roble o caras de ingeniería que mantienen un aspecto similar, mientras los compradores monitorean el precio y la disponibilidad antes de comprometerse con nuevos programas con alto contenido de fresno. En todas las especies, el sector de la madera dura está alineando la mezcla de grados, las estrategias de corte y los protocolos de secado para servir tanto a la estética premium como al rendimiento consistente en fábrica en formatos de ingeniería.

Por Aplicación:

La Construcción Supera a los Pisos por el Impulso de la InfraestructuraLos pisos representaron el 34,61% del consumo de 2025, ya que la remodelación y las mejoras de inquilinos sostuvieron los ciclos de reemplazo, y los formatos de ingeniería preterminados capturaron más alcance de proyectos porque reducen el tiempo de instalación y la variabilidad en el sitio de trabajo. Dentro de los pisos, el roble blanco domina en tablones de estrecho a ancho y en configuraciones con patrones como espiga y chevron para espacios de alta gama, con líneas de productos que añaden núcleos tolerantes al agua para minimizar las reclamaciones en cocinas y entradas. La madurez del segmento es visible en la creciente participación de los productos con acabado de fábrica, y en la forma en que las garantías y los sistemas de encaje mecánico figuran en las decisiones de compra en el segmento medio-alto. Los muebles siguen siendo una salida estable, con programas de exportación de Asia-Pacífico que atraen especies templadas, y con marcas nacionales que utilizan nogal y roble para anclar catálogos premium. Las aplicaciones decorativas de interiores, incluidos paneles y carpintería de acento, destacan las opciones modificadas térmicamente donde el revestimiento exterior está en juego y donde las narrativas de salud del material respaldan la especificación.

La construcción es la aplicación de más rápido crecimiento con una CAGR del 4,83% proyectada hasta 2031, ya que los sistemas de estructura de madera masiva se combinan con madera dura certificada para carpintería y elementos estructurales selectos en proyectos comerciales y cívicos. El tamaño del mercado de madera dura vinculado a la construcción se beneficia de las vías LEED v5 y BREEAM que recompensan la madera con cadena de custodia, lo que incorpora la madera dura certificada en los expedientes estándar para nuevas construcciones y grandes reformas. El embalaje industrial y los palés ofrecen una carga base para las producciones de menor grado que no cumplen las especificaciones de apariencia, y estabilizan la economía de los aserraderos durante los períodos lentos para usos de mayor valor. La carpintería como molduras, partes de escaleras y barandillas mantiene relevante al álamo y al roble rojo en roles pintados o utilitarios a precios de ingeniería de valor. A medida que la construcción se acelera bajo los objetivos climáticos y los estándares de contratación pública, el sector de la madera dura atrae a especificadores que buscan materiales naturales con orígenes auditados y largas vidas útiles.

Por Canal de Distribución:

Los Minoristas Ganan Participación a Medida que el Comercio Electrónico se ExpandeLos distribuidores y mayoristas mantuvieron una participación del 39,48% en 2025, ya que agregan la producción de aserraderos fragmentados y almacenan inventario para contratistas y fabricantes de equipos originales, aunque su dominio se ve desafiado a medida que los aserraderos escalan programas directos y los minoristas amplían los surtidos digitales. Las salas de exposición especializadas en pisos y las grandes superficies están aumentando la educación sobre productos y el acceso a muestras para apoyar la conversión en tienda, mientras que las plataformas de comercio electrónico seleccionadas crean SKU curados para proyectos más pequeños y plazos más ajustados. El mercado de madera dura también está viendo cómo los aserraderos profundizan las relaciones con grandes marcas de muebles que compran lotes de múltiples contenedores directamente para gestionar el precio y la continuidad en los centros de Asia-Pacífico. El conflicto de canales surge cuando los fabricantes ejecutan programas directos al constructor o directos al consumidor que socavan las vías de los distribuidores para SKU idénticos o estrechamente relacionados, lo que presiona las relaciones tradicionales. Los minoristas especializados que se centran en procedencia recuperada, certificada o exótica mantienen márgenes elevados al resolver las necesidades de documentación y al curar estéticas que se alinean con narrativas de sostenibilidad.

Se proyecta que los minoristas crezcan a una CAGR del 5,12% hasta 2031, ya que las estrategias omnicanal combinan salas de exposición físicas con descubrimiento digital y logística de muestras, incluidos kits de muestras a domicilio y herramientas de realidad aumentada que ayudan a visualizar los anchos de tablón y los acabados. Las implicaciones del tamaño del mercado de madera dura favorecen a las marcas que ofrecen soluciones completas para habitaciones con molduras y transiciones, servicios agrupados y cuidado posterior a la instalación, lo que mejora las tasas de adhesión y la fidelidad. Los distribuidores seguirán desempeñando un papel vital en el inventario regional y en el servicio a los contratistas más pequeños, pero la diferenciación dependerá de los servicios de valor añadido como las pruebas de humedad, la consultoría en el sitio de trabajo y la formación. Para los aserraderos, la estrategia de mezcla de canales ahora se sitúa junto a la estrategia de especies y productos como un impulsor clave de la estabilidad del margen a lo largo de los ciclos. El sector de la madera dura está evolucionando su enfoque de comercialización para equilibrar el alcance, la velocidad y la economía unitaria en medio de la creciente complejidad de cumplimiento y logística.

Análisis Geográfico

Mercado de Madera Dura en América del Norte

América del Norte capturó el 36,55% de los ingresos de madera dura en 2025 y sigue anclada por los ciclos de remodelación de Estados Unidos, la demanda de duelas para barriles de bourbon y la base de aserraderos orientada a la exportación de Canadá, que abastece tanto a compradores nacionales como internacionales. Las trayectorias de las tasas de interés influyen en el momento de los repuntes de remodelación, y las encuestas del sector señalan expectativas de mejora para 2026 a medida que las tasas se estabilizan. Los aranceles implementados en octubre de 2025 sobre determinados productos de madera blanda y madera terminada alteraron el abastecimiento y los precios, lo que llevó a algunos minoristas a acumular inventario anticipadamente y a diversificar sus listas de proveedores. Los exportadores canadienses enfrentan desafíos de documentación del EUDR similares a los de sus pares de Estados Unidos al acceder a los mercados de la Unión Europea, y la madera certificada puede obtener primas en canales sensibles al riesgo. La región también es activa en innovación y mejoras de capacidad respaldadas por programas públicos, incluidas subvenciones a grandes productores de madera dura para instalar equipos que aumentan el rendimiento y permiten una gestión forestal más eficiente[4]Servicio Forestal de EE. UU., "Premios del Programa de Innovaciones en Madera 2025," Servicio Forestal de EE. UU., fs.usda.gov. El mercado de madera dura en América del Norte se caracteriza, por tanto, por una sólida demanda interna, una compleja exposición a políticas y avances constantes hacia una mayor participación de productos de ingeniería de mayor valor.

Mercado de Madera Dura en Europa

Europa está ampliando el uso de madera dura certificada a pesar de la desaceleración en el inicio de construcciones de viviendas, con las normas BREEAM y las regulaciones nacionales de contratación pública que sitúan la cadena de custodia en el centro de las especificaciones de proyectos para edificios comerciales e institucionales. El Reino Unido incrementó las compras de madera dura de Estados Unidos a principios de 2025 bajo relaciones comerciales estables, y Londres funciona como punto de entrada para tablones de ingeniería de alta gama que se distribuyen posteriormente a compradores continentales. La revisión de simplificación del EUDR de la Unión Europea de abril de 2026 determinará la carga documental para los proveedores de Estados Unidos y Canadá, razón por la cual muchos exportadores están probando documentación de riesgo a nivel estatal alineada con plataformas asociativas. Las marcas europeas con larga trayectoria en ingeniería continúan obteniendo primas en el sector de la madera dura combinando tablones más anchos con texturas cepilladas y promoviendo el abastecimiento certificado. Estas especificaciones y estrategias de marca contribuyen a sostener la demanda de nivel medio-alto incluso cuando los volúmenes de obra nueva son modestos.

Mercado de Madera Dura en Asia-Pacífico

Asia-Pacfico es la región de mayor crecimiento con una CAGR del 5,42% hasta 2031, ya que las plataformas de exportación de muebles en China y Vietnam absorben especies de zonas templadas, y la demanda india se expande impulsada por la urbanización y el crecimiento de los ingresos. Las políticas de importación de troncos de China y la dinámica arancelaria más amplia han provocado una reorientación de rutas a través de Vietnam, donde los aserraderos incrementaron las reexportaciones de madera dura para atender a compradores chinos que gestionan el cumplimiento normativo. India continúa ampliando las importaciones y el procesamiento posterior para los mercados nacionales y de exportación, y los compradores allí enfrentan mayores exigencias de documentación por parte de clientes europeos que requieren garantías similares a las de la Ley Lacey y el EUTR. Los aserraderos del Sudeste Asiático se diferencian mediante el cumplimiento de normativas de formaldehído y credenciales de cadena de custodia, lo que facilita el acceso a pedidos de mayor valor. La cuota del mercado de madera dura vinculada a los programas de muebles y carpintería de Asia-Pacífico sigue siendo sensible a las condiciones de flete y a las políticas, aunque la región demuestra la agilidad necesaria para mantener el flujo de material hacia los centros de demanda.

Panorama Competitivo

La estructura del mercado de madera dura está muy fragmentada. Los productores se han concentrado en propiedades densificadas e ingeniería que abordan la resistencia a los arañazos y la tolerancia a la humedad mientras preservan el atractivo natural, lo que se alinea con las tendencias de premiumización. AHF Products invirtió USD 30 millones en 2024 para mejorar la tecnología de densificación y los sistemas de escaneado, al tiempo que aumentó el control sobre el suministro nacional de troncos mediante adquisiciones de aserraderos. Mohawk avanzó en la velocidad de instalación y las características de tolerancia al agua con su línea TecWood Enhanced, y Shaw mejoró las instalaciones orientadas a aspectos visuales premium mientras ampliaba las opciones de abastecimiento para reducir el riesgo arancelario. Estos movimientos reconocen la necesidad de proteger las participaciones frente a los formatos resilientes y de servir al segmento medio-alto con ganancias de rendimiento tangibles.

Las soluciones de trazabilidad son un espacio en blanco en expansión a medida que el EUDR y otras políticas aumentan la fricción documental, y la plataforma de riesgo del Consejo Americano de Exportación de Madera Dura ofrece evaluaciones a nivel estatal para reducir los costos de entrada para los aserraderos que no pueden construir sistemas a medida. Las plataformas digitales que estandarizan la captura de geolocalización y automatizan las declaraciones de diligencia debida también están entrando en uso comercial para comprimir los plazos de cumplimiento para los aserraderos de tamaño mediano. Los productores con certificaciones FSC o PEFC están viendo cómo las primas se ajustan a medida que la certificación se convierte en un requisito básico en las licitaciones públicas y privadas, lo que eleva las barreras para los nuevos participantes no certificados pero comprime los márgenes para los operadores establecidos. El mercado de madera dura se diferencia cada vez más en la procedencia verificada, las auditorías de terceros y las afirmaciones de impacto en el ciclo de vida que se alinean con LEED v5 y BREEAM.

La financiación pública, las fusiones y adquisiciones en adyacencias y la localización de capacidad también dan forma a la competencia. Las subvenciones del Servicio Forestal de los Estados Unidos otorgadas en 2025 ayudaron a las principales empresas de madera dura a añadir o actualizar equipos para aumentar la recuperación y reducir las emisiones, lo que respalda los empleos regionales y una gestión forestal más saludable. Los fabricantes de pisos han adquirido capacidad de núcleo rígido e introducido carteras de accesorios más amplias para ofrecer soluciones completas para habitaciones, lo que mejora las tasas de adhesión en el comercio minorista y en los programas de constructores. Estas estrategias llevan a las empresas a equilibrar los vientos en contra cíclicos y a mantener la relevancia en el mercado de madera dura a pesar de las presiones de sustitución.

Líderes del Sector de la Madera Dura

-

NWH (Northwest Hardwoods)

-

Baillie Lumber / The Baillie Group

-

Danzer

-

Pollmeier Massivholz

-

Interholco (IFO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Madera Dura Incluidas en este Informe

- NWH (Northwest Hardwoods)

- Baillie Lumber / The Baillie Group

- Danzer

- Pollmeier Massivholz

- Interholco (IFO)

- Rougier Afrique International

- Precious Woods (CEB, Gabon)

- JAF Group

- James Latham plc

- Timbmet

- Bingaman & Son Lumber

- AHF Products

- Kährs Group

- Bauwerk Group / BOEN

- Indusparquet

- Power Dekor Group

- Mohawk Industries

- Shaw Industries

- Sumitomo Forestry

- Derr Flooring Co.

Desarrollos Recientes del Sector en el Mercado de Madera Dura

- Febrero de 2026: AHF Products presentó una oferta Hartco de grado selecto y premium en Surfaces 2026, fabricada en Turney, Tennessee, con formatos de 7,5 pulgadas de ancho con capas superiores de 3 mm dirigidas a clientes de alta gama que buscan madera dura de ingeniería de fabricación americana, y simultáneamente lanzó Bruce Natural Reflections, un tablón de 5/16 de pulgada de grosor y 3,25 pulgadas de ancho exclusivo de AHF.

- Febrero de 2026: Kährs amplió su colección Canvas con ocho nuevos colores y actualizó al formato de 7,375 pulgadas de ancho, al tiempo que mejoró su línea de ingeniería Life Authentic con tablones más largos, cepillado de alambre y disponibilidad en espiga.

- Enero de 2026: Cali presentó First Press, una colección premium de roble blanco europeo que completa la "Trilogía de Maderas Duras Cali", dirigida a compradores adinerados que valoran la estética curada y los surtidos con narrativa.

- Octubre de 2025: AHF Products adquirió una fábrica de núcleo rígido en Cartersville, Georgia, ampliando su presencia más allá de la madera dura tradicional hacia las categorías híbridas y resilientes.

Alcance del Informe Global del Mercado de Madera Dura

La madera dura se obtiene de árboles angiospermos, que son típicamente especies de hoja caduca de hoja ancha. Estos árboles se caracterizan por su tasa de crecimiento más lenta, lo que resulta en una madera más densa con estructuras celulares más complejas que las maderas blandas.

El Mercado de Madera Dura está segmentado por especie, aplicación, canal de distribución y geografía. Por especie, el mercado se divide en roble, arce, cerezo, nogal, caoba y otros. Por aplicación, el mercado se categoriza en pisos, muebles, construcción, diseño de interiores y decoración, embalaje industrial y palés, carpintería y otras aplicaciones. Por canal de distribución, el mercado se segmenta en ventas directas, distribuidores/mayoristas y minoristas (fuera de línea y en línea). Geográficamente, el análisis del mercado cubre América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. En América del Norte, el mercado incluye los Estados Unidos, Canadá y México. En América del Sur, el mercado cubre Brasil, Perú, Chile, Argentina y el Resto de América del Sur. En Europa, el mercado incluye el Reino Unido, Alemania, Francia, España, Italia, BENELUX (Bélgica, Países Bajos, Luxemburgo), NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) y el Resto de Europa. En la región de Asia-Pacífico, el mercado cubre India, China, Japón, Australia, Corea del Sur, el Sudeste Asiático y el Resto de la región de Asia-Pacífico. En Oriente Medio y África, el mercado incluye los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Nigeria y el Resto de Oriente Medio y África. El informe proporciona el tamaño del mercado y las previsiones para el mercado de madera dura en valor (USD) en todos los segmentos anteriores.

Resumen de la Segmentación

| Roble |

| Arce |

| Cerezo |

| Nogal |

| Cerezo |

| Caoba |

| Otros |

| Pisos |

| Muebles |

| Construcción |

| Diseño de Interiores y Decoración |

| Embalaje Industrial y Palés |

| Carpintería |

| Otras Aplicaciones |

| Ventas Directas |

| Distribuidores/Mayoristas |

| Minoristas (Fuera de Línea y En Línea) |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Especie | Roble | |

| Arce | ||

| Cerezo | ||

| Nogal | ||

| Cerezo | ||

| Caoba | ||

| Otros | ||

| Por Aplicación | Pisos | |

| Muebles | ||

| Construcción | ||

| Diseño de Interiores y Decoración | ||

| Embalaje Industrial y Palés | ||

| Carpintería | ||

| Otras Aplicaciones | ||

| Por Canal de Distribución | Ventas Directas | |

| Distribuidores/Mayoristas | ||

| Minoristas (Fuera de Línea y En Línea) | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de madera dura en 2025 y a qué velocidad está creciendo hasta 2031?

Se espera que el tamaño del mercado de madera dura crezca de USD 1,12 billones en 2025 a USD 1,18 billones en 2026 y se prevé que alcance USD 1,46 billones en 2031 a una CAGR del 4,35% durante 2026-2031.

¿Qué especies están liderando el crecimiento y por qué?

El roble blanco lideró los volúmenes de 2025 con una participación del 27,74%, mientras que el nogal es el de más rápido crecimiento con una CAGR del 5,71% hasta 2031 debido a la premiumización y la preferencia por estéticas más oscuras en muebles e interiores.

¿Qué aplicaciones son más importantes para la demanda hoy en día?

Los pisos tienen la mayor participación en 2025 con el 34,61%, respaldados por la remodelación y las mejoras de inquilinos, mientras que los casos de uso vinculados a la construcción están creciendo más rápido por la adopción de madera masiva y los créditos de construcción sostenible.

¿Qué regiones están creciendo más rápido en el consumo de madera dura?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,42% hasta 2031 gracias a las sólidas plataformas de exportación de muebles y al creciente consumo doméstico, mientras que América del Norte sigue siendo la más grande con el 36,55% de los ingresos de 2025.

¿Qué problemas de política o regulación representan el mayor riesgo a corto plazo?

Los requisitos de geolocalización a nivel de parcela del EUDR y la documentación requerida para finales de 2026 son el riesgo más inmediato para los exportadores a la Unión Europea, y las empresas están adoptando plataformas de riesgo lideradas por asociaciones para navegar el cumplimiento.

¿Cómo está afectando la sustitución por pisos resilientes a la demanda de madera dura?

Los productos de núcleo rígido como el SPC están comprimiendo la participación de la madera dura en el segmento de precio medio debido a las afirmaciones de impermeabilidad y resistencia a los arañazos, lo que lleva a las marcas de madera dura a avanzar en las características de rendimiento de ingeniería y los mensajes de procedencia.

Última actualización de la página el: