Tamaño y Participación del Mercado de Software de TI Verde en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

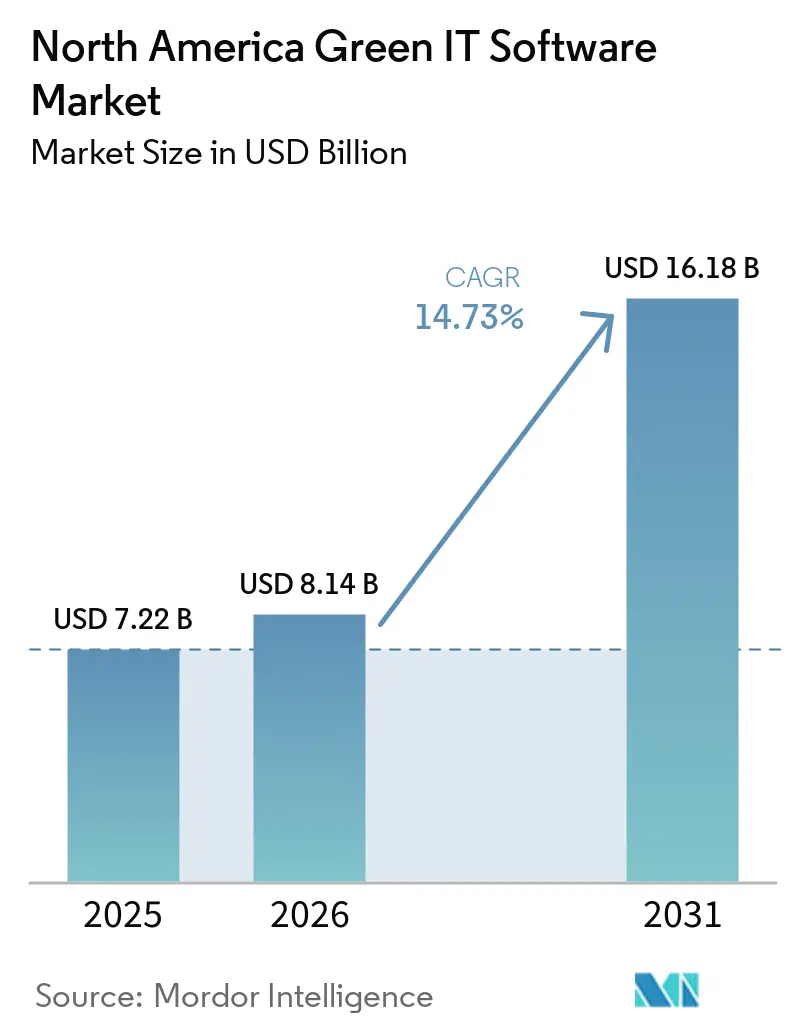

| Tamaño del mercado en el año base (2025) | 7.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de TI Verde en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de software de TI verde en América del Norte se expanda desde 7,22 mil millones USD en 2025 y 8,14 mil millones USD en 2026 hasta 16,18 mil millones USD en 2031, registrando una CAGR del 14,73% entre 2026 y 2031. El mercado de software de TI verde en América del Norte está creciendo porque las empresas ahora tratan los datos de sostenibilidad como un requisito operativo que debe resistir auditorías, revisiones de adquisiciones y supervisión de la junta directiva. La demanda también se está fortaleciendo porque los mandatos estatales en los Estados Unidos, las reformas de divulgación en México y los precios del carbono en Canadá están impulsando a las empresas a estandarizar los datos de carbono en todas las unidades de negocio en lugar de depender de herramientas de informes aisladas. El mercado de software de TI verde en América del Norte también está avanzando más allá de la medición básica de la huella, ya que los compradores quieren sistemas que conecten los datos de emisiones con los procesos de adquisición, asignación de capital y cierre financiero. La competencia se está volviendo más compleja porque los proveedores de ERP están incorporando funciones de carbono dentro de los sistemas empresariales centrales, mientras que los proveedores especializados se centran en la calidad de la divulgación, la profundidad de los datos de proveedores y la precisión del flujo de trabajo. Las oportunidades más sólidas ahora se encuentran en las plataformas que pueden combinar la recopilación de datos trazables, la implementación flexible y el soporte para la toma de decisiones sin crear otra pila de software fragmentada para los equipos empresariales ya sobrecargados.

Conclusiones Clave del Informe

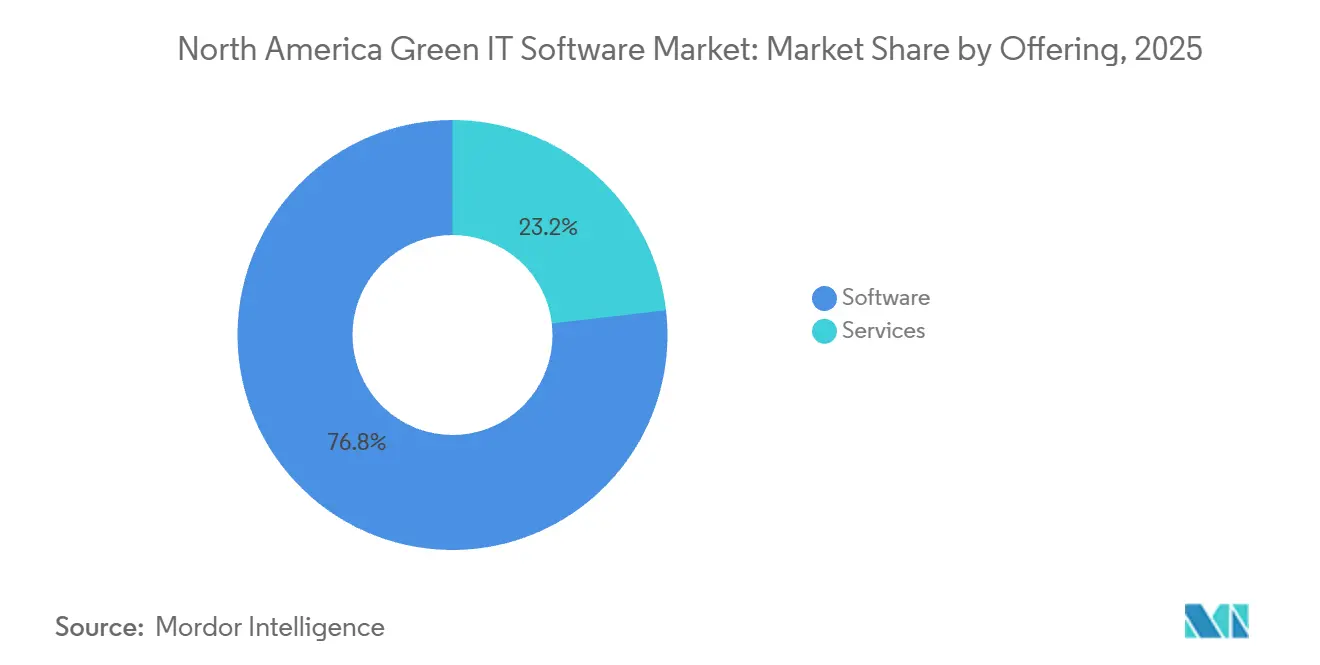

- Por oferta, el software representó el 76,84% de los ingresos de 2025 del mercado de software de TI verde en América del Norte, mientras que se proyecta que los servicios se expandan a una CAGR del 17,12% hasta 2031.

- Por modo de implementación, la nube capturó el 68,92% de los ingresos en 2025, mientras que se proyecta que el híbrido registre la CAGR más alta del 18,46% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 71,36% de la participación de ingresos en 2025, mientras que se proyecta que las pymes se expandan a una CAGR del 16,89% hasta 2031.

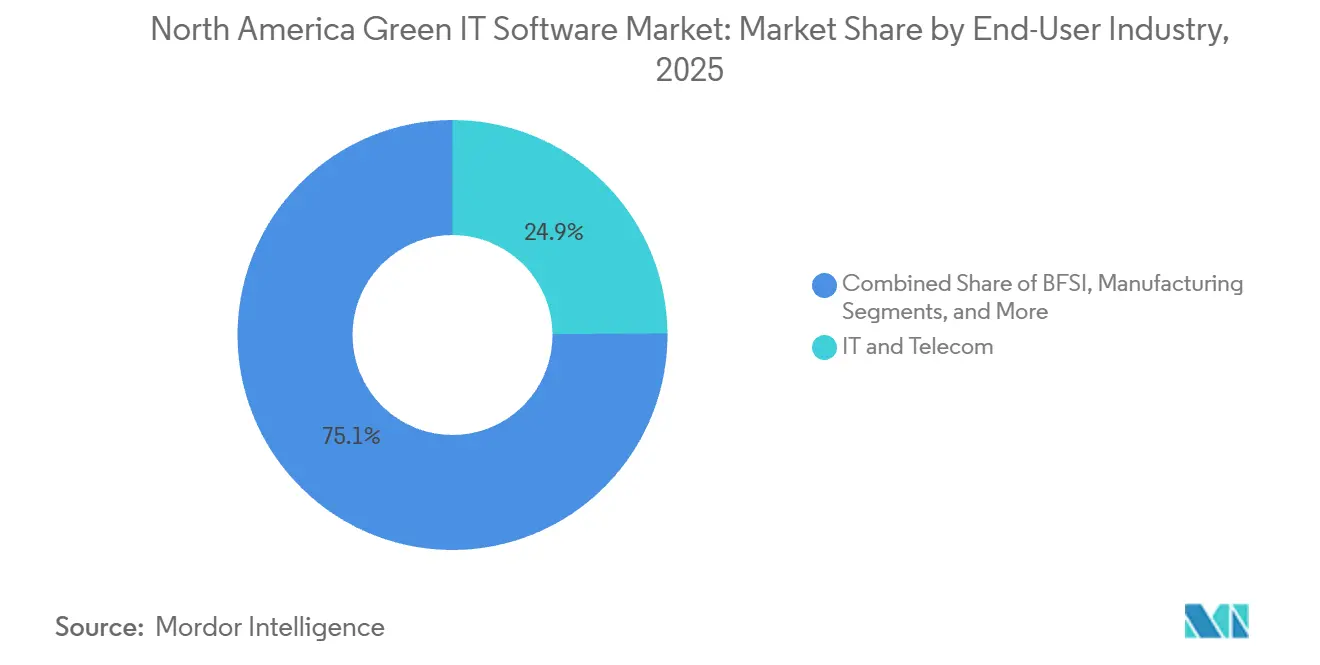

- Por industria de usuario final, TI y telecomunicaciones representaron el 24,87% de los ingresos del mercado de software de TI verde en América del Norte en 2025, mientras que se proyecta que la atención médica crezca a una CAGR del 18,72% hasta 2031.

- Por tipo de solución, el software de gestión y contabilidad de carbono tuvo una participación del 31,74% en 2025, mientras que se proyecta que el software de planificación de descarbonización crezca a una CAGR del 20,15% hasta 2031.

- Por geografía, los Estados Unidos tuvieron el 81,16% de la participación del mercado de software de TI verde en América del Norte en 2025, mientras que se proyecta que México se expanda a una CAGR del 17,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de TI Verde en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda Empresarial de Flujos de Trabajo de TI Preparados para el Carbono | +2.8% | América del Norte, Estados Unidos como mercado primario, Canadá como mercado secundario | Corto plazo (≤ 2 años) |

| Presión Regulatoria para Informes de Sostenibilidad Listos para Auditoría | +2.5% | América del Norte, California SB 253 y SB 261, México CNBV IFRS S1 y S2, Canadá OBPS | Corto plazo (≤ 2 años) |

| Iniciativas de Optimización de Costos Energéticos en Centros de Datos | +1.5% | América del Norte, hiperescaladores de los Estados Unidos como mercado primario | Mediano plazo (2-4 años) |

| Recopilación de Datos de Alcance 3 y Gestión de Excepciones Habilitadas por IA | +1.2% | Global, mercados centrales de América del Norte | Mediano plazo (2-4 años) |

| Programas de Migración a la Nube Verde y Virtualización | +0.9% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Responsabilidad ESG a Nivel de Junta Directiva y Controles de Divulgación | +0.7% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Empresarial de Flujos de Trabajo de TI Preparados para el Carbono

El mercado de software de TI verde en América del Norte está siendo impulsado por un claro cambio en el comportamiento empresarial, ya que los programas de sostenibilidad están pasando de ejercicios de divulgación periódicos a flujos de trabajo de datos continuos dentro de las áreas de finanzas, adquisiciones y operaciones. Los compradores quieren cada vez más sistemas que puedan rastrear los datos de emisiones hasta los registros operativos, porque los equipos de revisión internos y las partes interesadas externas ahora esperan una cadena de evidencia más clara de la que pueden proporcionar los procesos basados en hojas de cálculo. Este cambio también está aumentando la demanda de herramientas de flujo de trabajo que puedan conectar la actividad empresarial, los factores de carbono, los pasos de aprobación y los registros de auditoría en el mismo entorno. Los proveedores están respondiendo añadiendo herramientas de automatización y escenarios que ayudan a los usuarios a trabajar con los datos de carbono de una manera más operativa, en lugar de como un complemento de informes. El mercado de software de TI verde en América del Norte se beneficia de esta transición porque los compradores empresariales ya no seleccionan herramientas únicamente para la divulgación; están seleccionando plataformas que puedan respaldar decisiones repetibles en todas las funciones empresariales.

Presión Regulatoria para Informes de Sostenibilidad Listos para Auditoría

El mercado de software de TI verde en América del Norte también está avanzando a medida que las regulaciones regionales se vuelven más complejas, aunque el enfoque federal de divulgación climática en los Estados Unidos sigue siendo incierto. La Comisión de Bolsa y Valores de los Estados Unidos propuso derogar sus normas de divulgación relacionadas con el clima en mayo de 2026, pero las empresas aún enfrentan una fuerte presión de las normas estatales, los requisitos de los clientes y las expectativas de informes transfronterizos.[1]Comisión de Bolsa y Valores de los Estados Unidos, "La SEC Propone la Derogación de las Normas de Divulgación Relacionadas con el Clima," Sala de Prensa de la SEC, sec.gov México fortaleció este ciclo de cumplimiento regional a través de herramientas vinculadas a los informes de sostenibilidad basados en las NIIF, dando a los emisores un camino más definido para estructurar sus primeros informes obligatorios. Canadá está reforzando la misma dirección a través de un marco de precios del carbono que hace que la medición precisa de las emisiones sea más relevante para la planificación empresarial y el control de los costos de cumplimiento. A medida que estas obligaciones se acumulan, el mercado de software de TI verde en América del Norte se vuelve menos dependiente de cualquier norma individual y más vinculado a la necesidad más amplia de gestión de datos auditables y de múltiples jurisdicciones.

Iniciativas de Optimización de Costos Energéticos en Centros de Datos

El mercado de software de TI verde en América del Norte está obteniendo apoyo adicional de los operadores de centros de datos, que ahora tratan el rendimiento energético tanto como un problema de costos como de informes. Las grandes instalaciones están bajo presión para gestionar la intensidad energética con mayor cuidado porque el uso de energía ahora afecta los márgenes operativos, la planificación de la capacidad y el rendimiento del carbono al mismo tiempo. El Foro Económico Mundial señaló en diciembre de 2025 que los centros de datos pueden reducir drásticamente el uso de energía general cuando la efectividad del uso de energía mejora desde niveles más antiguos hacia una operación de clase mundial. Ese contexto operativo respalda el software que vincula los datos de las instalaciones, el uso de energía y los registros de emisiones en un solo flujo de trabajo, especialmente donde el crecimiento de la nube y las cargas de trabajo de IA están añadiendo más presión a la planificación de la infraestructura. Por lo tanto, el mercado de software de TI verde en América del Norte está viendo un mayor interés en plataformas que puedan convertir los datos de edificios y equipos en acciones que importen tanto para las decisiones de sostenibilidad como de presupuesto.

Recopilación de Datos de Alcance 3 y Gestión de Excepciones Habilitadas por IA

El mercado de software de TI verde en América del Norte también está siendo moldeado por herramientas de IA que reducen el tiempo y el esfuerzo necesarios para trabajar con datos complejos de proveedores y actividades. Los procesos de Alcance 3 han sido difíciles para muchas empresas porque los registros de proveedores llegan en diferentes formatos, con niveles variables de detalle y débil trazabilidad en los ciclos de aprobación. Los proveedores están respondiendo añadiendo agentes, flujos de trabajo guiados y herramientas de escenarios que acortan el tiempo necesario para limpiar datos, probar supuestos y preparar los resultados de los informes. SAP declaró que se espera que su Agente de Optimización de Huella reduzca el tiempo de simulación de escenarios de carbono de una jornada laboral completa a aproximadamente 20 minutos por ciclo de análisis para finales de 2026.[2]SAP SE, "Nuevos Agentes de IA de Sostenibilidad," Centro de Noticias de SAP, news.sap.com El mercado de software de TI verde en América del Norte se está beneficiando porque los compradores ahora ven la IA no solo como una ayuda para los informes, sino también como una forma de reducir el esfuerzo manual en la preparación de datos, la revisión y la gestión de excepciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento en Datos de Sostenibilidad y Sistemas ESG | -1.8% | Global, con presión aguda en América del Norte | Corto plazo (≤ 2 años) |

| Alta Complejidad de Implementación en Pilas de TI Heredadas | -1.3% | América del Norte, Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Restricciones de Soberanía de Datos y Alojamiento Transfronterizo | -0.8% | América del Norte, con repercusiones en México y Canadá | Mediano plazo (2-4 años) |

| Fatiga del Comprador por Cadenas de Herramientas ESG Fragmentadas | -0.6% | América del Norte, Estados Unidos como mercado primario | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Datos de Sostenibilidad y Sistemas ESG

El mercado de software de TI verde en América del Norte todavía enfrenta un problema práctico de ejecución, porque muchas empresas no tienen suficiente personal que pueda gestionar datos de sostenibilidad, sistemas empresariales y necesidades de aseguramiento de manera conjunta. La brecha no se limita a los equipos especializados en sostenibilidad, ya que el personal de adquisiciones, finanzas y operaciones también necesita trabajar con estas plataformas en los procesos cotidianos. Cuando las empresas carecen de esas habilidades, la implementación se ralentiza, la adopción del flujo de trabajo se debilita y el valor del software se realiza más tarde de lo que los compradores esperaban. Esta presión es una de las razones por las que los proveedores están añadiendo más automatización guiada y soporte en lenguaje natural para reducir la carga de habilidades en los equipos internos. El mercado de software de TI verde en América del Norte sigue siendo atractivo, pero esta restricción de talento continúa limitando la rapidez con que las organizaciones pueden pasar de la compra al uso operativo completo.

Alta Complejidad de Implementación en Pilas de TI Heredadas

El mercado de software de TI verde en América del Norte también encuentra fricciones porque la mayoría de las grandes empresas todavía ejecutan una combinación de módulos ERP, hojas de cálculo, fuentes de datos de servicios públicos, bases de datos personalizadas y sistemas operativos que nunca fueron diseñados para flujos de trabajo de carbono de grado de auditoría. La integración de esos entornos lleva tiempo porque los compradores necesitan estructuras de datos consistentes, reglas claras de propiedad y vínculos confiables entre los registros operativos y los resultados de divulgación. Por eso la estrategia de producto en el mercado está avanzando hacia conectores, API y herramientas de cálculo integradas en lugar de interfaces independientes. IBM destacó esta necesidad en 2026 al lanzar la API de Emisiones de Envizi y los Cálculos de Emisiones de Envizi en Excel, ambos diseñados para incorporar los cálculos de gases de efecto invernadero en los flujos de trabajo empresariales existentes. El mercado de software de TI verde en América del Norte continuará expandiéndose, pero la complejidad heredada sigue favoreciendo a los proveedores que pueden simplificar la integración en lugar de aquellos que solo añaden más funcionalidad de informes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software Lidera a Medida que se Intensifican las Necesidades de Auditoría

El software representó el 76,84% de la participación del mercado de software de TI verde en América del Norte en 2025, lo que muestra que los compradores prefirieron los sistemas basados en plataformas sobre los modelos de entrega con gran carga de servicios cuando la trazabilidad y el control se volvieron más importantes. Ese resultado refleja una preferencia estructural del comprador por sistemas que mantienen los registros de carbono, el historial del flujo de trabajo y la lógica de informes dentro del entorno tecnológico empresarial. En el mercado de software de TI verde en América del Norte, el software se elige con frecuencia en primer lugar porque las empresas quieren controles repetibles en lugar de ejercicios de informes basados en proyectos. La preparación para auditorías también importa más ahora porque los datos de sostenibilidad necesitan cada vez más el mismo nivel de disciplina de revisión que reciben los datos financieros. Esto mantiene las plataformas centrales en el centro de las decisiones de compra, especialmente en organizaciones más grandes con múltiples entidades de informes y capas de aprobación.

El segmento de software también se beneficia porque respalda el uso continuo en los equipos de adquisiciones, finanzas, operaciones y sostenibilidad corporativa sin obligar a esas funciones a entornos de datos separados. SAP ha continuado posicionando este modelo integrado en torno a una base de datos común, que se alinea bien con la demanda empresarial de flujos de trabajo de sostenibilidad menos fragmentados. Los servicios, aunque más pequeños en 2025, se proyecta que crezcan a una CAGR del 17,12% hasta 2031 porque muchos compradores por primera vez todavía necesitan soporte de implementación, configuración de datos, orientación metodológica y preparación para el aseguramiento. Ese crecimiento es especialmente importante donde los requisitos de informes son nuevos y los equipos internos aún no han establecido rutinas operativas estables. Como resultado, el mercado de software de TI verde en América del Norte no está alejándose de los servicios, pero está haciendo que los servicios sean más complementarios al software en lugar de la principal fuente de valor.

Por Modo de Implementación: El Híbrido Gana Terreno a Medida que la Gobernanza Divide las Implementaciones

La nube tuvo el 68,92% de los ingresos en 2025, lo que muestra cuán fuertemente las empresas favorecieron la implementación escalable, la agregación de datos global más sencilla y los menores requisitos de infraestructura inicial. La nube también se adapta al modelo operativo de las empresas que necesitan recopilar datos de emisiones, servicios públicos, proveedores y cumplimiento de muchos sitios y entidades legales. En el mercado de software de TI verde en América del Norte, la nube sigue siendo la opción predeterminada para muchas nuevas implementaciones porque admite una implementación más rápida y actualizaciones de productos más sencillas. Los compradores también valoran la forma en que la arquitectura en la nube puede respaldar la gobernanza centralizada mientras permite que las unidades de negocio contribuyan con datos de diferentes sistemas. Estas ventajas explican por qué la nube siguió siendo el modo de implementación líder incluso cuando los requisitos de gobernanza se volvieron más exigentes.

Se proyecta que el híbrido registre la CAGR más rápida del 18,46% hasta 2031 porque algunas organizaciones ahora quieren la flexibilidad de la nube sin colocar todos los registros sensibles fuera de su entorno interno. Esto importa más en entornos regulados donde la información personal, financiera o contractual puede estar junto a los datos de carbono y proveedores. El cambio hacia el híbrido también muestra que el mercado de software de TI verde en América del Norte está madurando, porque los compradores están refinando las primeras decisiones de implementación después de trabajar en los ciclos iniciales de aseguramiento. Los proveedores que pueden respaldar tanto los informes centralizados como el manejo selectivo de datos en las instalaciones están en una posición más sólida a medida que las decisiones de arquitectura empresarial se vuelven más matizadas. Los sistemas locales seguirán siendo relevantes para los operadores con gran carga heredada, pero el centro de demanda se está moviendo claramente hacia arquitecturas que equilibran la escala con la gobernanza.

Por Tamaño de Organización: Las Grandes Empresas Anclan la Demanda Mientras las Pymes Ganan Ritmo

Las grandes empresas tuvieron el 71,36% de los ingresos de 2025, lo que refleja su mayor exposición regulatoria, presupuestos de implementación más amplios y mayor necesidad de control de datos de múltiples entidades. Muchos de estos compradores operan en varias jurisdicciones, lo que hace que un enfoque fragmentado de la contabilidad del carbono sea cada vez más impracticable. En la industria de software de TI verde en América del Norte, las grandes empresas también se benefician de los entornos ERP instalados que pueden ampliarse en lugar de reemplazarse cuando se añaden funciones de sostenibilidad. Esa base instalada ayuda a los compradores más grandes a moverse más rápido una vez que la alineación estratégica está en su lugar, incluso si el trabajo de implementación sigue siendo complejo. También refuerza la ventaja de los proveedores que pueden vincular los procesos de carbono directamente con los sistemas de adquisiciones, finanzas y operaciones ya en uso.

Se proyecta que las pymes crezcan a una CAGR del 16,89% hasta 2031 porque la presión de la cadena de suministro está trasladando las expectativas de sostenibilidad desde los grandes compradores hacia los proveedores más pequeños. Esto significa que muchas pymes no están adoptando plataformas solo para objetivos internos, sino para preservar el acceso comercial y cumplir con las solicitudes de divulgación de los clientes. Por lo tanto, el mercado de software de TI verde en América del Norte se está ampliando más allá de las corporaciones de primer nivel y está creando una base de clientes más distribuida con el tiempo. EcoVadis ha apoyado este cambio al expandir las asociaciones de la Red de Datos de Carbono diseñadas para mejorar el intercambio de datos primarios a nivel de proveedor en los ecosistemas empresariales.[3]EcoVadis, "EcoVadis Acelera la Transparencia del Alcance 3, Añadiendo Carbmee GmbH a la Red de Datos de Carbono en Rápida Expansión," Comunicado de Prensa de EcoVadis, resources.ecovadis.com A medida que esta adopción liderada por proveedores se expande, es probable que la concentración actual de ingresos en las grandes empresas se alivie, aunque seguirán siendo el grupo de mayor gasto.

Por Industria de Usuario Final: La Atención Médica Escala Más Rápido Entre los Usuarios Finales

TI y telecomunicaciones lideraron con una participación del 24,87% en 2025 porque el sector es tanto un gran comprador de software como un habilitador central de la nube y la infraestructura digital detrás de muchas plataformas de sostenibilidad. Las empresas de este segmento enfrentan presión de los clientes empresariales, los inversores y las operaciones de centros de datos al mismo tiempo, lo que hace que la gestión de datos de carbono sea más central para la planificación empresarial. En el mercado de software de TI verde en América del Norte, esa combinación respalda una demanda sostenida de herramientas de medición, participación de proveedores e informes. El sector también tiende a adoptar herramientas de procesos digitales antes que las industrias más tradicionales, lo que ayuda a los proveedores de software a escalar las mejoras de productos más rápido. Esto mantiene a TI y telecomunicaciones en el centro de la demanda del mercado incluso cuando otros sectores verticales profundizan sus propios programas.

Se proyecta que la atención médica se expanda a una CAGR del 18,72% hasta 2031 porque los hospitales, las empresas de ciencias de la vida y las redes de suministro de atención médica están bajo una presión creciente para comprender el impacto de carbono de las compras distribuidas y el uso de productos. Estas organizaciones a menudo gestionan cadenas de suministro complejas y estrictos estándares operativos, lo que hace que los datos de emisiones sean más difíciles de recopilar y verificar. El mercado de software de TI verde en América del Norte está viendo una apertura más sólida aquí porque los flujos de trabajo de informes genéricos no siempre capturan el detalle operativo que necesitan los compradores de atención médica. Por eso el soporte de datos específico del sector y un diseño de flujo de trabajo más preciso se están volviendo más relevantes en este sector vertical, aunque el espacio todavía se está desarrollando. BFSI y manufactura siguen siendo importantes centros de demanda de nivel medio, mientras que energía y servicios públicos, comercio minorista y comercio electrónico, gobierno, construcción e infraestructura, y otras industrias mantienen colectivamente la combinación de usuarios finales lo suficientemente amplia como para limitar la dependencia excesiva de un solo sector vertical.

Por Tipo de Solución: La Planificación de Descarbonización Pasa a Primer Plano

El software de gestión y contabilidad de carbono tuvo el 31,74% de los ingresos en 2025, lo que confirma que la medición de emisiones sigue siendo el punto de entrada central para la adopción empresarial. Las empresas generalmente necesitan una línea de base confiable antes de poder avanzar hacia la planificación de reducción, los informes a la junta directiva o la optimización de recursos. En la industria de software de TI verde en América del Norte, eso hace que los sistemas de contabilidad sean la base sobre la que se construyen las categorías de soluciones adyacentes. El software de informes y cumplimiento ESG, junto con las plataformas de gestión de datos de sostenibilidad, se sitúan cerca de esta base porque ayudan a traducir los registros de actividad en resultados de divulgación utilizables. Juntas, estas categorías crean la pila de flujo de trabajo central que muchas empresas adoptan antes de gastar más en optimización o planificación de escenarios.

Se proyecta que el software de planificación de descarbonización crezca a una CAGR del 20,15% hasta 2031, lo que muestra que los compradores quieren cada vez más herramientas que respalden la acción, no solo la medición. Esta parte del mercado de software de TI verde en América del Norte está ganando relevancia porque los equipos de adquisiciones, los equipos de finanzas y los líderes de operaciones ahora necesitan probar las trayectorias de carbono antes de tomar decisiones de inversión o abastecimiento. SAP ha reforzado este cambio a través de su Agente de Optimización de Huella, que está diseñado para acortar el tiempo necesario para el análisis de escenarios de carbono y hacer que la planificación sea más utilizable dentro de los flujos de trabajo empresariales. El software de optimización de energía y recursos también sigue siendo importante porque conecta los objetivos de sostenibilidad con resultados de costos medibles en instalaciones, infraestructura y entornos de centros de datos. Esa combinación significa que el mercado se está ampliando desde la demanda liderada por la divulgación hacia una combinación más operativa donde la planificación y la gestión del rendimiento tienen mayor peso estratégico.

Análisis Geográfico

Los Estados Unidos representaron el 81,16% de los ingresos en 2025, lo que le dio el liderazgo claro en toda la región y lo estableció como la base de ingresos central para el mercado de software de TI verde en América del Norte. El país se beneficia de la escala de su sector empresarial, su adopción temprana de sistemas empresariales digitales y su concentración de proveedores de software que continúan expandiendo la capacidad de los productos. El tamaño del mercado de software de TI verde en América del Norte sigue estando fuertemente vinculado a los Estados Unidos porque muchos de los mayores compradores, proveedores de tecnología y socios de implementación de la región tienen su sede allí. Incluso con el enfoque federal de divulgación climática cambiando en 2026, la inversión no perdió impulso porque las grandes empresas todavía enfrentan normas estatales, requisitos de los clientes y expectativas transfronterizas. Las grandes corporaciones estadounidenses en tecnología, manufactura y comercio minorista también destinan entre 2 millones USD y 5 millones USD anuales a sus pilas de TI de carbono, lo que respalda una base de compradores empresariales de alto valor dentro de la región.

Canadá ocupó la segunda posición más grande en la demanda regional y continúa creando una necesidad estructurada de software a través de un marco estable de precios del carbono. Esa trayectoria de precios da a los emisores industriales una razón más sólida para medir las emisiones con precisión y gestionar la calidad de los datos con mayor disciplina. El mercado de software de TI verde en América del Norte también se beneficia de la profundidad de los proveedores canadienses, con empresas como Cority Software Inc. y Novisto que fortalecen el papel del país tanto como base de compradores como centro de desarrollo. La infraestructura de informes de Canadá y el activo entorno de política de carbono provincial lo convierten en uno de los centros de demanda más sistemáticos de la región.

Se proyecta que México registre la CAGR más rápida del 17,94% hasta 2031, lo que lo convierte en la oportunidad de país más dinámica en el mercado de software de TI verde en América del Norte durante el período de pronóstico. El ciclo de crecimiento actual está siendo respaldado por un calendario de cumplimiento gradual vinculado a los requisitos de informes de sostenibilidad alineados con las NIIF S1 y S2 para los emisores, lo que crea un camino de implementación de varios años en lugar de un ajuste único. Esta estructura importa porque muchas organizaciones en México todavía están en la etapa de evaluación de brechas e implementación, no en la etapa de optimización. Como resultado, es probable que el país genere una fuerte demanda de plataformas centrales, soporte de configuración y estandarización de flujos de trabajo antes de que los compradores avancen más hacia herramientas de planificación avanzada.

Panorama Competitivo

El mercado de software de TI verde en América del Norte sigue siendo moderadamente fragmentado a nivel general, pero la competencia se está intensificando a medida que los principales proveedores intentan controlar porciones más grandes del flujo de trabajo empresarial. SAP SE e IBM Corporation están en el centro de este impulso porque ambas empresas están incorporando la gestión del carbono de manera más directa en los sistemas empresariales que los compradores ya utilizan. Eso importa en el mercado de software de TI verde en América del Norte porque las relaciones de datos existentes pueden ser tan importantes como la funcionalidad independiente cuando las empresas eligen plataformas a largo plazo. IBM fortaleció esta posición en abril de 2026 al lanzar la API de Emisiones de Envizi y los Cálculos de Emisiones de Envizi en Excel, ambos diseñados para incorporar la lógica de emisiones dentro de los procesos empresariales familiares. SAP ha seguido un camino similar al expandir su hoja de ruta de sostenibilidad en torno al control de datos vinculado al ERP y el soporte de flujo de trabajo habilitado por IA.

Los proveedores especializados están respondiendo centrándose en la calidad de los datos, la inteligencia de proveedores y la profundidad de los casos de uso en lugar de intentar igualar a los titulares de ERP en cada función. Esto es visible en la forma en que EcoVadis ha expandido su Red de Datos de Carbono a través de asociaciones directas en el ecosistema destinadas a mejorar el flujo de datos primarios de proveedores y reducir la dependencia de estimaciones generalizadas. Ese modelo de red podría remodelar la competencia en el mercado de software de TI verde en América del Norte porque las utilidades sólidas de intercambio de datos pueden volverse difíciles de reemplazar para los compradores una vez que los flujos de trabajo de adquisiciones y divulgación dependen de ellas. Workiva también está utilizando actualizaciones de productos para profundizar su papel en los flujos de trabajo de divulgación, incluido el nuevo soporte de sostenibilidad vinculado a la inteligencia ESRS simplificada en 2026.[4]Workiva Inc., "Notas de la Versión de Sostenibilidad para Mayo de 2026," Centro de Soporte de Workiva, support.workiva.com Estos movimientos muestran que el mercado no se está dividiendo solo entre proveedores grandes y pequeños, sino entre plataformas que controlan los flujos de datos subyacentes y aquellas que ofrecen capas de aplicación más estrechas.

Las oportunidades de espacio en blanco siguen siendo más sólidas en la incorporación de pymes, el diseño de flujos de trabajo específicos del sector y la integración operativa con los sistemas empresariales existentes. Los compradores del mercado medio todavía necesitan una implementación más rápida, una menor carga de procesos y una experiencia de usuario más limpia de la que muchas herramientas para grandes empresas fueron diseñadas originalmente para ofrecer. El reconocimiento de Cority en 2026 por su software de gestión de carbono empresarial, respaldado por una biblioteca de más de 1 millón de factores de emisiones con marca de tiempo, muestra que los especialistas de nivel medio todavía pueden competir bien cuando ofrecen una mayor precisión funcional.[5]Cority Software Inc., "Cority Nombrado como Líder en Software de Gestión de Carbono," Noticias y Medios de Cority, cority.com Por lo tanto, es probable que el mercado de software de TI verde en América del Norte siga siendo competitivo en varias capas, con los titulares ganando en amplitud, los especialistas ganando en profundidad de flujo de trabajo y los proveedores emergentes apuntando a la velocidad y la simplicidad donde las pilas empresariales siguen siendo demasiado pesadas.

Líderes de la Industria de Software de TI Verde en América del Norte

Workiva Inc.

Persefoni AI Inc.

IBM Corporation

SAP SE

Salesforce, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: SAP SE anunció nuevos agentes de IA de sostenibilidad, incluido el Agente de Preparación Regulatoria de Sostenibilidad, el Agente de Optimización de Huella y el Agente de Cumplimiento de Envases, con disponibilidad general para finales de 2026. El Agente de Optimización de Huella reduce el tiempo de simulación de escenarios de carbono de una jornada laboral completa a aproximadamente 20 minutos, mientras que el Agente de Preparación Regulatoria automatiza la traducción de la materialidad al alcance de los informes para la CSRD y otros marcos.

- Abril de 2026: IBM Corporation anunció la disponibilidad general de la API de Emisiones de Envizi y, por separado, los Cálculos de Emisiones de Envizi en Excel, lo que permite a las organizaciones y a los desarrolladores externos incorporar cálculos de emisiones alineados con el Protocolo de Gases de Efecto Invernadero en los sistemas empresariales existentes y los flujos de trabajo de hojas de cálculo a escala.

- Abril de 2026: EcoVadis añadió Carbmee GmbH a su Red de Datos de Carbono, tras la incorporación de Watershed al ecosistema en marzo de 2026. La red en expansión de socios de la Red de Datos de Carbono, que ahora incluye Sweep SAS, Normative, Watershed y Carbmee GmbH, tiene como objetivo reemplazar las estimaciones de Alcance 3 basadas en el gasto con datos primarios verificados a escala.

- Marzo de 2026: EcoVadis y Watershed se asociaron para cerrar la brecha de datos de Alcance 3 mediante la expansión del intercambio de datos primarios específicos de proveedores a través de la Red de Datos de Carbono.

Alcance del Informe del Mercado de Software de TI Verde en América del Norte

El mercado de software de TI verde en América del Norte se refiere al mercado de plataformas de software y servicios relacionados que ayudan a las organizaciones a medir, gestionar, optimizar y reducir el impacto ambiental de sus operaciones de tecnología de la información. Estas soluciones permiten a las empresas monitorear las emisiones de carbono, rastrear el consumo de energía, automatizar los informes de ESG y sostenibilidad, gestionar los datos de sostenibilidad, optimizar la eficiencia de los centros de datos y apoyar las iniciativas de descarbonización en la infraestructura de TI, los entornos en la nube y las operaciones digitales.

El Informe del Mercado de Software de TI Verde en América del Norte está Segmentado por Oferta (Software y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pymes), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Manufactura, Energía y Servicios Públicos, Comercio Minorista y Comercio Electrónico, Gobierno, Atención Médica, Construcción e Infraestructura, y Otras Industrias de Usuario Final), Tipo de Solución (Software de Gestión y Contabilidad de Carbono, Software de Informes y Cumplimiento ESG, Plataformas de Gestión de Datos de Sostenibilidad, Software de Planificación de Descarbonización, y Software de Optimización de Energía y Recursos) y Geografía (Estados Unidos, Canadá y México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pymes |

| TI y Telecomunicaciones |

| BFSI |

| Manufactura |

| Energía y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Gobierno |

| Atención Médica |

| Construcción e Infraestructura |

| Otras Industrias de Usuario Final |

| Software de Gestión y Contabilidad de Carbono |

| Software de Informes y Cumplimiento ESG |

| Plataformas de Gestión de Datos de Sostenibilidad |

| Software de Planificación de Descarbonización |

| Software de Optimización de Energía y Recursos |

| Estados Unidos |

| Canadá |

| México |

| Por Oferta | Software |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| Pymes | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| BFSI | |

| Manufactura | |

| Energía y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Gobierno | |

| Atención Médica | |

| Construcción e Infraestructura | |

| Otras Industrias de Usuario Final | |

| Por Tipo de Solución | Software de Gestión y Contabilidad de Carbono |

| Software de Informes y Cumplimiento ESG | |

| Plataformas de Gestión de Datos de Sostenibilidad | |

| Software de Planificación de Descarbonización | |

| Software de Optimización de Energía y Recursos | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de TI verde en América del Norte en 2026 y qué tan rápido crecerá hasta 2031?

El mercado de software de TI verde en América del Norte fue valorado en 7,22 mil millones USD en 2025, se pronostica en 8,14 mil millones USD en 2026 y se espera que alcance los 16,18 mil millones USD en 2031 a una CAGR del 14,73%.

¿Qué segmento lidera por oferta en el software de TI verde en América del Norte?

El software lideró por oferta con el 76,84% de los ingresos de 2025 porque los compradores favorecieron los sistemas basados en plataformas que respaldan flujos de trabajo de carbono trazables y listos para auditoría.

¿Por qué la implementación híbrida está creciendo más rápido que los modelos solo en la nube?

Se proyecta que el híbrido crezca a una CAGR del 18,46% porque los compradores quieren cada vez más la escala de la nube mientras mantienen los registros financieros, operativos o contractuales sensibles bajo una gobernanza más estricta.

¿Qué grupo de clientes impulsa la mayor participación del gasto?

Las grandes empresas tuvieron el 71,36% de los ingresos de 2025, respaldadas por una mayor exposición regulatoria, presupuestos más amplios y una mayor necesidad de control de datos de múltiples entidades.

¿Qué sector vertical de usuario final se está expandiendo más rápido?

Se proyecta que la atención médica crezca a una CAGR del 18,72% hasta 2031 a medida que los hospitales, las empresas de ciencias de la vida y las redes de suministro de atención médica enfrentan más presión para mejorar la visibilidad de las emisiones de la cadena de suministro.

¿Qué país ofrece la oportunidad de crecimiento más sólida hasta 2031?

Se espera que México registre el crecimiento más rápido a una CAGR del 17,94%, respaldado por sus requisitos de informes de sostenibilidad alineados con las NIIF S1 y S2 de manera gradual para los emisores.

Última actualización de la página el: