Tamaño y participación del mercado de servicios de cable

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.64% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios de cable por Mordor Intelligence

El tamaño del mercado de servicios de cable fue valorado en USD 13,86 mil millones en 2025 y se estima que crecerá desde USD 15,06 mil millones en 2026 hasta alcanzar USD 22,78 mil millones en 2031, con una CAGR del 8,64% durante el período de pronóstico (2026-2031).

La fuerte inversión en aguas profundas en alta mar, la mayor adopción de líneas eléctricas de fibra óptica y los proyectos generalizados de transformación digital son los motores principales detrás de este crecimiento. Los operadores están reasignando presupuestos desde trabajos de terminación puntuales hacia programas repetibles de intervención y vigilancia que aumentan la recuperación final sin perforar nuevos pozos. La demanda es especialmente alta para herramientas de registro de alta precisión y transmisión de datos en tiempo real que pueden proporcionar mediciones confiables en pozos de alcance extendido y de alta presión. La ventaja competitiva recae cada vez más en la geonavegación habilitada por inteligencia artificial (IA) y el control autónomo en el fondo del pozo, lo que permite a las empresas de servicios acortar los ciclos de toma de decisiones y lograr una mayor eficiencia de producción. El cambio tecnológico beneficia a los proveedores con sólida propiedad intelectual y una huella logística global, mientras intensifica las presiones de costos sobre los especialistas regionales.

Puntos clave del informe

- Por tipo, la línea eléctrica lideró con una participación de ingresos del 64,60% en 2025, mientras que la línea lisa se mantuvo como la opción de menor costo en tareas mecánicas especializadas.

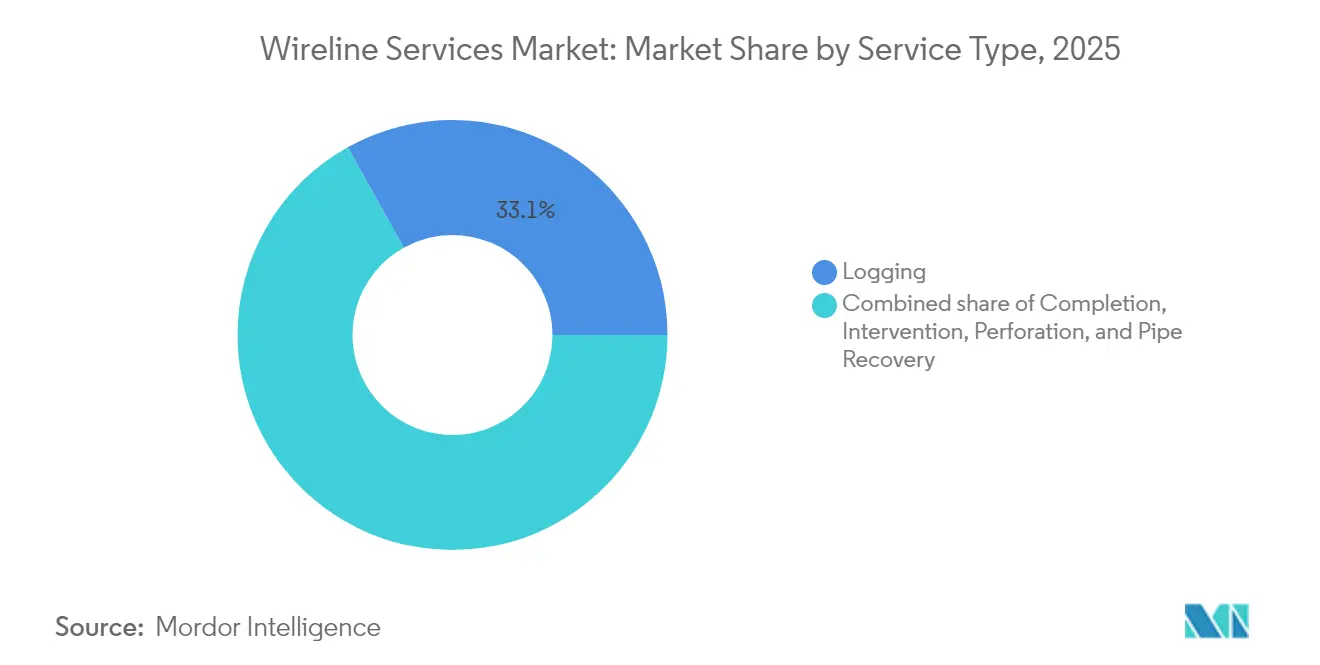

- Por tipo de servicio, la intervención superó a todas las demás categorías, con una CAGR del 9,60% hasta 2031, y el registro retuvo una participación del 33,10% del mercado de servicios de cable en 2025.

- Por condición del pozo, las aplicaciones en pozo entubado mantuvieron una participación del 59,30% del mercado de servicios de cable en 2025 y se proyecta que crecerán a una CAGR del 8,84% hasta 2031.

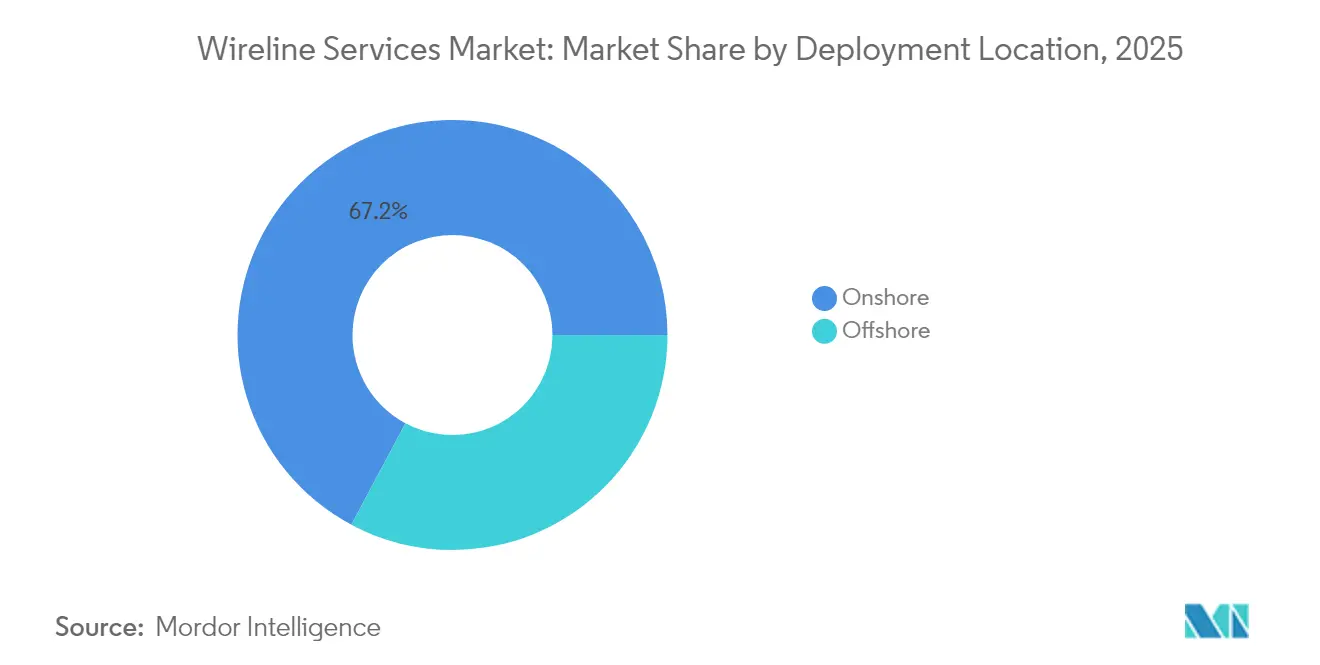

- Por ubicación de despliegue, se prevé que la actividad marina aumente a una CAGR del 10,05%, aun cuando la actividad terrestre representa todavía el 67,20% del gasto en 2025.

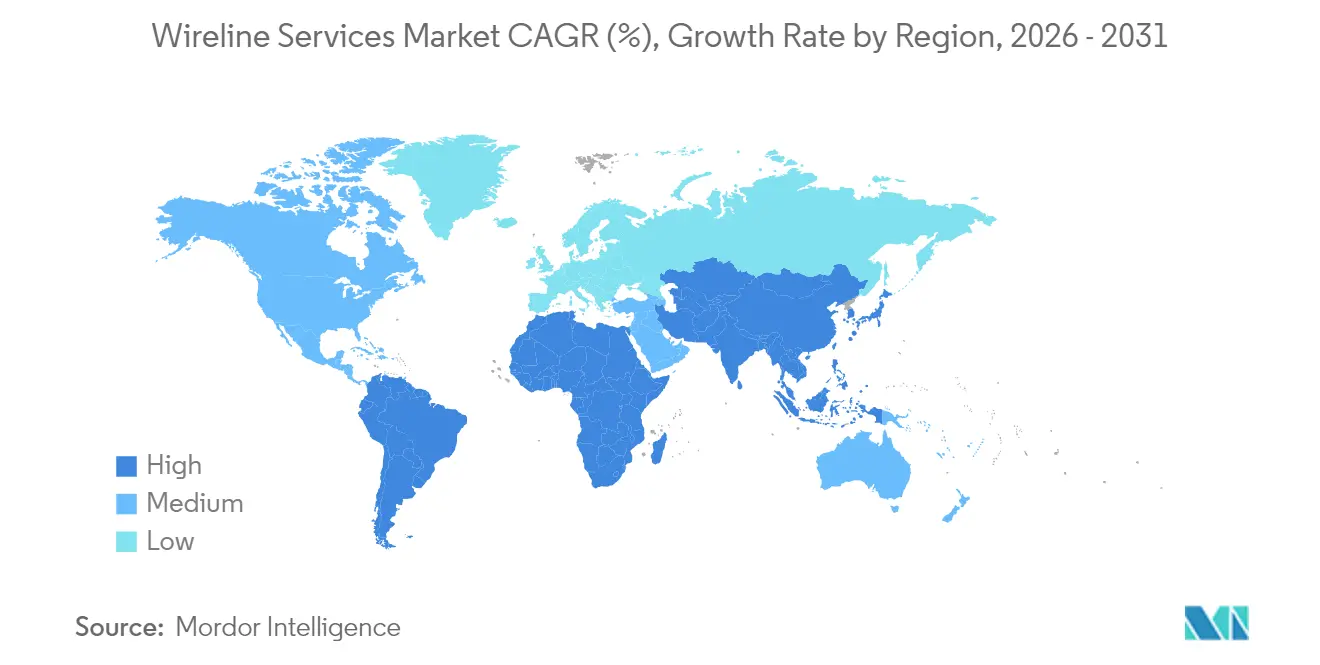

- Por región, América del Sur encabeza la tabla de crecimiento con una CAGR del 9,72%, mientras que América del Norte representó el 36,20% de los ingresos de 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de servicios de cable

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente complejidad de pozos y demanda de registro de alta precisión | 2.10% | Global, con concentración en América del Norte y Oriente Medio y África del Norte (MENA) | Mediano plazo (2-4 años) |

| Repunte del gasto de capital (CAPEX) en aguas profundas y ultraprofundas en alta mar | 1.80% | Regiones marino globales, lideradas por América del Sur y África | Largo plazo (≥ 4 años) |

| Mayor necesidad de vigilancia de yacimientos en campos maduros | 1.40% | América del Norte, MENA, Mar del Norte | Corto plazo (≤ 2 años) |

| Adopción de línea lisa digital que permite datos en tiempo real | 1.20% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Programas de rejuvenecimiento de campos marrones liderados por compañías nacionales de petróleo (MENA) | 0.90% | Región MENA, con extensión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de sensores miniaturizados en el fondo del pozo (micro-cable) | 0.60% | Global, líderes tecnológicos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente complejidad de pozos y demanda de registro de alta precisión

Los laterales de esquisto más allá de 3 km y los pozos en alta mar de alto ángulo requieren una precisión submétrica en la evaluación de formaciones. Las plataformas de geonavegación basadas en IA, como el sistema Neuro de SLB, pueden completar hasta 25 cambios autónomos de trayectoria por pozo, manteniendo la broca en las zonas óptimas que la dirección convencional no lograría alcanzar. Los algoritmos de aprendizaje automático ahora clasifican la litología con una precisión equilibrada del 92,7%, reduciendo horas de los ciclos de interpretación. La mayor precisión incrementa directamente los factores de recuperación en formaciones heterogéneas, haciendo que los datos de cable sean indispensables para la planificación del desarrollo de campos. Por tanto, las empresas de servicios con suites de análisis propietarias están ganando contratos de primera categoría.

Repunte del gasto de capital (CAPEX) en aguas profundas y ultraprofundas en alta mar

El bloque pre-sal de Brasil y el bloque Stabroek de Guyana anclan el nuevo ciclo marino. Petrobras adjudicó un paquete de servicios integrados de USD 800 millones que incluye cable complejo de alta presión y alta temperatura (HPHT), lo que subraya las barreras técnicas de entrada. Los reguladores de los Estados Unidos ahora exigen verificación por terceros para herramientas HPHT nuevas, lo que eleva los costos de cumplimiento pero mejora la seguridad. Las tarifas diarias en aguas profundas para cuadrillas y activos de cable son entre un 40% y un 60% más altas que sus equivalentes terrestres, lo que impulsa los márgenes para los proveedores con equipos certificados. Las exigencias de capacitación son elevadas porque los rangos de presión superan los 20.000 psi, lo que restringe el campo a un puñado de proveedores globales.[1]Oficina de Seguridad y Aplicación Ambiental de los Estados Unidos, "Regla Final: Control de Pozos de Alta Presión y Alta Temperatura," federalregister.gov

Mayor necesidad de vigilancia de yacimientos en campos maduros

Los activos de esquisto de América del Norte y los carbonatos del Oriente Medio se encuentran en la mitad de su vida útil, lo que lleva a los operadores a centrarse en ganancias de producción constantes en lugar de la exploración de campos nuevos. La detección distribuida mediante fibra óptica instalada durante las pasadas en pozo entubado ahora proporciona curvas de temperatura y presión en tiempo real a lo largo de todo el pozo. ADNOC informó un incremento de producción del 15% al 25% tras combinar la vigilancia continua con intervenciones específicas. Las rutinas de IA generativa procesan décadas de archivos de pozos en minutos, reduciendo el tiempo de ingeniería en un 70% y respaldando planes de remediación adecuados. Tales resultados transforman los contratos de cable de trabajos esporádicos a asociaciones de desempeño plurianuales.[2]ADNOC, "Actualización del programa de recuperación mejorada de petróleo," adnoc.ae

Adopción de línea lisa digital que permite datos en tiempo real

La línea lisa de fibra óptica elimina la brecha de datos unidireccional del cable mecánico. El sistema ExpressFiber de Halliburton y el sistema SureCONNECT FE de Baker Hughes transmiten información de alta resolución del fondo del pozo a centros de operaciones remotas, reduciendo el personal en sitio hasta en un 50%. Las cuadrillas de terminación ahora ejecutan diagnósticos de perforación y de acumulación de presión en una sola pasada, ahorrando entre el 30% y el 50% del tiempo en torre. Los operadores en cuencas no convencionales acreditan a estos sistemas una mayor eficiencia de racimos durante las etapas de fracturamiento hidráulico. El caso de negocio es más sólido donde las tarifas de perforación y las penalizaciones por tiempo no productivo son más elevadas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio del crudo que restringe los presupuestos de exploración y producción (E&P) | -1.50% | Global, con impacto particular en las operaciones de esquisto de América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de descarbonización / criterios ambientales, sociales y de gobernanza (ESG) | -0.80% | Europa, América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de cuadrillas calificadas de cable de alta presión | -0.60% | Global, crítica en operaciones marino y HPHT | Largo plazo (≥ 4 años) |

| Suministro limitado de cable ultra-HPHT resistente a la corrosión | -0.40% | Global, con afectación en proyectos de aguas profundas y geotérmicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del crudo que restringe los presupuestos de exploración y producción (E&P)

Cuando el precio del Brent cae por debajo de USD 65 por barril, las pequeñas empresas de exploración y producción (E&P) recortan el gasto discrecional casi de inmediato. La intervención mediante cable se encuentra entre los primeros rubros pospuestos porque su impacto en la producción es menos visible que el de la perforación. Aunque los contratos basados en desempeño y los modelos de precios variables mitigan el impacto, la demanda de servicios puede fluctuar entre un 20% y un 30% dentro de un trimestre. Las grandes compañías petroleras integradas ahora priorizan el flujo de caja libre, lo que lleva a calendarios de terminación más ajustados que comprimen los volúmenes de referencia de cable durante las contracciones del mercado.[3]Administración de Información Energética de los Estados Unidos, "Perspectiva energética a corto plazo," eia.gov

Regulaciones estrictas de descarbonización / ESG

Las nuevas normas de metano en los Estados Unidos exigen detección de fugas trimestralmente, lo que añade pasadas de inspección pero también incrementa la documentación de cumplimiento y los gastos de certificación de equipos. Canadá avanza hacia una reducción del 35% en emisiones respecto a los niveles de 2019, una política que podría limitar la producción futura de arenas bituminosas. Europa está endureciendo los límites de quema de gas y los umbrales de intensidad de carbono, haciendo que algunos proyectos marinos sean antieconómicos. Estas presiones pueden redirigir el capital hacia oportunidades de menor contenido de carbono, reduciendo la utilización general de cable en cuencas más maduras.[4]Agencia de Protección Ambiental de los Estados Unidos, "Estándares de desempeño para instalaciones de petróleo crudo y gas natural," epa.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: La línea eléctrica amplía la brecha digital

El segmento de línea eléctrica capturó el 64,60% de los ingresos de 2025 y está creciendo a una CAGR del 9,12%. Ese liderazgo se deriva de la telemetría en tiempo real, los núcleos de fibra óptica de alto ancho de banda y la compatibilidad con paquetes de registro multifísica. En contraste, la línea lisa mantiene valor para tareas mecánicas simples y trabajos en campos maduros de bajo costo, pero tiene dificultades para satisfacer las necesidades de datos de precisión en pozos complejos. Los sistemas eléctricos digitales ahora incorporan módulos de detección acústica distribuida (DAS) y detección de temperatura distribuida (DTS) que producen terabytes de información continua del pozo. Combinados con análisis basados en IA, los operadores pueden ajustar la profundidad de perforación o la mezcla de fluidos mientras la herramienta aún está en el fondo del pozo, reduciendo así el tiempo no productivo y mejorando la efectividad de la estimulación. Durante el período de pronóstico, se espera que la automatización de flujos de trabajo y el control autónomo en el fondo del pozo inclinen trabajos adicionales hacia la línea eléctrica, reforzando su lugar central en el mercado de servicios de cable.

Los proveedores de línea eléctrica también se benefician de cadenas de herramientas estandarizadas que aceleran el montaje en plataforma y reducen el número de trabajadores. Los canales de datos basados en la nube envían registros a equipos de activos remotos en minutos, acortando los ciclos de análisis y reduciendo los costos de personal itinerante. Muchas compañías nacionales de petróleo ahora incorporan cláusulas de datos en tiempo real en sus documentos de licitación, haciendo de la capacidad eléctrica un requisito mínimo de entrada. La línea lisa persistirá en pozos terrestres de baja presión y para la recuperación de medidores, pero se proyecta que su participación se erosione gradualmente a medida que disminuyan los costos de la fibra óptica y la línea lisa digital gane terreno.

Por tipo de servicio: La intervención se corona como el segmento de mayor crecimiento

Los servicios de intervención están proyectados para crecer a una CAGR del 9,60%, superando a todas las demás categorías, aunque el registro aún representó el 33,10% de la participación del mercado de servicios de cable en 2025. Los operadores están destinando fondos hacia el mantenimiento de la producción, la inyección de cemento y el trabajo de aislamiento zonal que prolongan la vida útil de los campos. En el esquisto maduro, un refracturamiento exitoso con tapón y perforación puede incrementar la producción en un 15% a 30% a una fracción del costo de perforar un nuevo pozo. Las campañas de intervención utilizan cada vez más motores de decisión con datos en vivo que optimizan el tratamiento en tiempo real, fortaleciendo aún más la propuesta de valor.

El registro sigue siendo fundamental en el inicio de la perforación y durante la gestión del yacimiento, pero el volumen de nuevas perforaciones se está moderando en varias cuencas. Las pasadas de terminación enfrentan presión en los márgenes a medida que los diseños de tapón y perforación se estandarizan. La recuperación de tubería y las operaciones de pesca siguen siendo nichos, aunque esenciales cuando el revestimiento colapsado o la tubería atascada amenaza el abandono del pozo. En conjunto, el giro hacia la optimización continua sustenta la perspectiva de expansión superior de la intervención dentro del mercado de servicios de cable más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de pozo: Los programas en pozo entubado dominan los ingresos recurrentes

El trabajo en pozo entubado representó el 59,30% de los ingresos de 2025, expandiéndose a una sólida CAGR del 8,84%. Los pozos maduros demandan frecuente registro de producción, perfilado de saturación y evaluación de cemento, todo lo cual depende de instrumentos para pozo entubado. Los ingenieros de yacimientos valoran la capacidad de correlacionar conjuntos de datos a lo largo del tiempo y detectar rápidamente irrupción de agua o eventos de conificación de gas. Los sistemas permanentes de fibra instalados detrás del revestimiento proporcionan vigilancia las 24 horas del día, los 7 días de la semana, transformando los sitios de pozos en generadores automáticos de datos.

Los servicios en pozo abierto siguen siendo indispensables para la evaluación de formaciones y el muestreo de fluidos en pozos nuevos. Sin embargo, dado que cada nueva perforación genera múltiples trabajos posteriores en pozo entubado a lo largo de su vida económica, la oportunidad recurrente favorece ampliamente a este último. Los avances en herramientas de porosidad y densidad a través del revestimiento ahora permiten lecturas precisas incluso con múltiples cadenas de revestimiento, preservando la calidad de los registros equivalentes a los de pozo abierto tras la terminación. Estos avances tecnológicos sustentan la fortaleza a largo plazo de las soluciones para pozo entubado dentro del mercado de servicios de cable.

Por ubicación de despliegue: Las operaciones marinas obtienen la prima de crecimiento

Se prevé que el gasto marino crezca a una CAGR del 10,05% frente a una participación base terrestre del 67,20%. Los proyectos en aguas profundas por encima de los 1.500 m de profundidad dependen de sistemas de cabrestante especializados, válvulas de seguridad de doble redundancia y cable resistente a la corrosión con clasificación de hasta 200 °C. La Oficina de Seguridad y Aplicación Ambiental ahora exige la validación independiente de cualquier herramienta HPHT nueva para aguas de los Estados Unidos, lo que refuerza las altas barreras de entrada. Los elevados costos de movilización y la disponibilidad limitada de embarcaciones impulsan los márgenes de servicio por encima de los de las operaciones terrestres.

Las campañas terrestres continúan estandarizándose mediante control remoto y perforación por lotes, comprimiendo los tiempos de ciclo. La planificación impulsada por IA reduce el tiempo de inactividad de la plataforma hasta en un 30%, al tiempo que reduce las horas de servicio y mejora la previsibilidad operativa. En consecuencia, si bien los volúmenes terrestres superan con creces a los marinos, el poder de fijación de precios y la diferenciación técnica siguen siendo más fuertes en aguas profundas, lo que sostiene su prima de crecimiento dentro del mercado de servicios de cable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La participación dominante del 36,20% de América del Norte en 2025 refleja su incomparable cantidad de plataformas y la alta adopción de servicios de registro digital. Los operadores continúan utilizando geonavegación asistida por IA y centros de operaciones remotas que extraen hasta un 30% más de eficiencia de cada cuadrilla. El Golfo de México de los Estados Unidos busca yacimientos más profundos, pero la escasa disponibilidad de mano de obra y los estrictos controles de metano elevan los costos operativos. El tope de emisiones propuesto del 35% en Canadá podría restringir la expansión de las arenas bituminosas, desplazando la demanda de servicios hacia la inspección de integridad en lugar de la perforación de nuevos pozos.

América del Sur ofrece la historia de crecimiento más convincente. Las columnas de carbonatos pre-sal de Brasil pueden superar los 8.000 m de profundidad medida y los 20.000 psi de presión de fondo de pozo, haciendo que cada pasada de cable sea tanto técnicamente exigente como altamente lucrativa. Petrobras ahora agrupa el registro, la intervención y la vigilancia en alianzas a largo plazo que favorecen a los proveedores con trayectorias comprobadas en ultra-HPHT. El esquisto Vaca Muerta de Argentina imita la perforación por plataformas de América del Norte, pero aún tiene rezago en el número de pozos, dejando un margen significativo para la adopción de cable a medida que la infraestructura madura.

Europa y Asia-Pacífico crecen a un ritmo de dígito único medio bajo la sombra de los objetivos de emisiones netas cero. El Mar del Norte de Noruega optimiza activos maduros mediante registros de saturación en pozo entubado calibrados con sísmica 4D, mientras que las cuencas de Bohai y el Mar del Sur de China de China invierten en seguridad energética doméstica, abriendo licitaciones para flotas de registro avanzadas. El Oriente Medio sigue siendo un bastión de volumen, impulsado por las renovaciones de campos maduros de ADNOC y el nuevo impulso marino de Kuwait. África es heterogénea: los descubrimientos en Namibia mejoran las perspectivas, mientras que los problemas de seguridad limitan la actividad en partes de África Occidental.

Panorama competitivo

El mercado de servicios de cable exhibe una consolidación moderada, con SLB, Halliburton y Baker Hughes manteniendo colectivamente una participación de mercado global del 60% al 65%. Su ventaja se sustenta en ecosistemas digitales propietarios, centros de mantenimiento en todo el mundo y una base instalada de equipos certificados de ultra alta presión y alta temperatura (HPHT). El sistema Neuro™ de SLB registró 25 correcciones autónomas de trayectoria en Ecuador sin intervención humana en tiempo real, lo que señala un cambio hacia operaciones autónomas. El sistema ExpressFiber de Halliburton y el sistema SureCONNECT FE de Baker Hughes integran sensores de fibra óptica directamente en el cable, lo que permite la transmisión de datos en milisegundos y el control de herramientas sin intervención manual.

Los especialistas regionales aún capturan trabajo local donde se aplican reglas de contenido nacional, aunque las barreras de capital para equipos en aguas profundas y de alta temperatura están aumentando. Las batallas por la participación de mercado ahora dependen del análisis de datos, la conectividad en la nube y la integración de servicios, en lugar de la mera cantidad de activos. La adquisición de Datagration por parte de Weatherford demuestra cómo los actores establecidos están adquiriendo talento en software para mantenerse relevantes en la evolución de la industria de servicios de cable. Se espera que continúe la actividad de fusiones y adquisiciones (M&A) orientada a mejorar las capacidades digitales, a medida que las empresas de servicios refuerzan sus propuestas de valor basadas en datos.

Líderes de la industria de servicios de cable

Schlumberger Limited

Baker Hughes Company

Weatherford International PLC

Halliburton Company

NOV Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: SLB aseguró un contrato de perforación en aguas profundas habilitado por IA que amplía el despliegue autónomo de cable en yacimientos complejos.

- Abril de 2025: Halliburton ganó un contrato de construcción de múltiples pozos de Rhino Resources en la cuenca Orange de Namibia, cubriendo alcances de cable de exploración y evaluación.

- Diciembre de 2024: SLB introdujo la geonavegación autónoma Neuro™ tras 25 cambios exitosos de trayectoria en un proyecto piloto en Ecuador.

- Septiembre de 2024: Weatherford adquirió Datagration, fortaleciendo su suite de análisis y datos en tiempo real.

Alcance del informe del mercado global de servicios de cable

El informe del mercado de servicios de cable incluye:

| Línea eléctrica |

| Línea lisa |

| Terminación |

| Intervención |

| Registro |

| Perforación |

| Recuperación de tubería |

| Pozo abierto |

| Pozo entubado |

| Terrestre |

| Marino |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Noruega | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tipo | Línea eléctrica | |

| Línea lisa | ||

| Por tipo de servicio | Terminación | |

| Intervención | ||

| Registro | ||

| Perforación | ||

| Recuperación de tubería | ||

| Por tipo de pozo | Pozo abierto | |

| Pozo entubado | ||

| Por ubicación de despliegue | Terrestre | |

| Marino | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Noruega | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de servicios de cable?

La industria fue valorada en USD 15,06 mil millones en 2026 y se proyecta que alcance USD 22,78 mil millones en 2031.

¿Qué segmento crece más rápidamente dentro del mercado de servicios de cable?

Los servicios de intervención lideran el crecimiento con una CAGR del 9,60% hasta 2031.

¿Por qué se prefieren las herramientas de línea eléctrica sobre la línea lisa en nuevos proyectos?

Las líneas eléctricas proporcionan transmisión de datos en tiempo real y son compatibles con el registro habilitado por IA, capacidades de las que carece la línea lisa mecánica.

¿Qué región ofrece la mayor oportunidad de crecimiento?

América del Sur, impulsada por el pre-sal de Brasil y el Vaca Muerta de Argentina, se espera que crezca a una CAGR del 9,72% hasta 2031.

¿Cómo están afectando las regulaciones ESG a la demanda de cable?

Las normas más estrictas sobre metano y carbono incrementan los costos de cumplimiento y pueden restringir la actividad de perforación, moderando el volumen de servicios en algunas cuencas maduras.

¿Quiénes son los principales actores en el mercado de servicios de cable?

SLB, Halliburton y Baker Hughes controlan conjuntamente aproximadamente dos tercios de los ingresos globales, aprovechando plataformas digitales propietarias y equipos HPHT certificados.

Última actualización de la página el: