Tamaño y participación del mercado de sistemas instrumentados de seguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

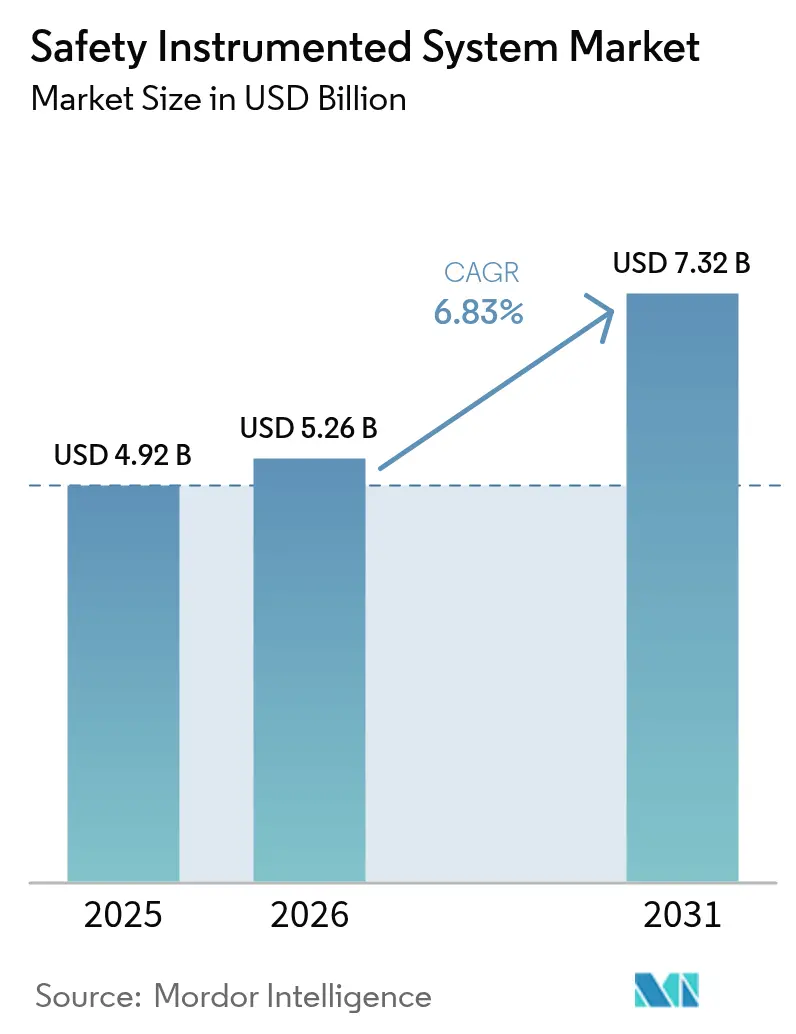

| Tamaño del Mercado (2026) | 5.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

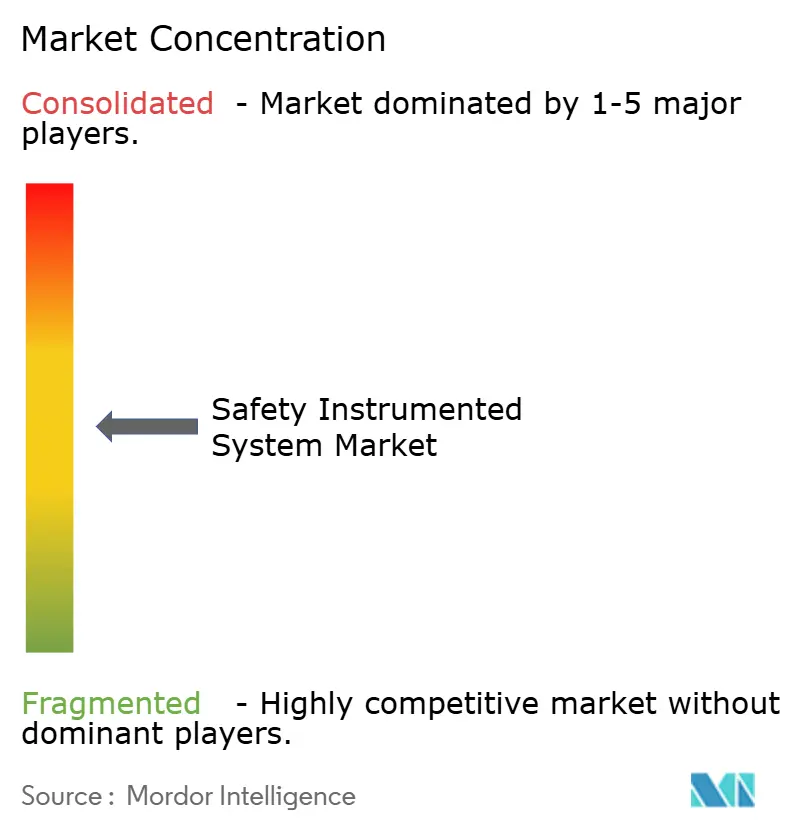

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas instrumentados de seguridad por Mordor Intelligence

El tamaño del mercado de sistemas instrumentados de seguridad fue valorado en USD 4.920 millones en 2025 y se estima que crecerá de USD 5.260 millones en 2026 hasta alcanzar USD 7.320 millones en 2031, a una CAGR del 6,83% durante el período de pronóstico (2026-2031). La intensificación de las regulaciones de seguridad funcional, la creciente modernización de instalaciones existentes (brownfield) y el auge de los proyectos de descarbonización posicionan al mercado de sistemas instrumentados de seguridad para adiciones constantes de capacidad. Los operadores de petróleo, gas, energía y productos químicos consideran los sistemas certificados como un seguro esencial contra eventos únicos que pueden ocasionar pérdidas superiores a USD 100 millones.[1]TÜV Rheinland, "Seguridad Funcional," tuv.com Los diagnósticos digitalizados están acortando los intervalos de prueba de comprobación y reduciendo los presupuestos de mantenimiento hasta en un 30%, mientras que las ofertas modulares de "Seguridad como Servicio" desbloquean una nueva adopción entre instalaciones de nivel medio.[2]Schneider Electric, "Soluciones de Seguridad," se.com La rivalidad competitiva se intensifica a medida que los especialistas de nicho apuntan al hidrógeno de alta presión y al transporte de CO₂ con Sistemas de Protección de Alta Integridad contra Sobrepresión (HIPPS) capaces de manejar presiones operativas superiores a 1.000 bar y mantener la certificación SIL 3.

Conclusiones clave del informe

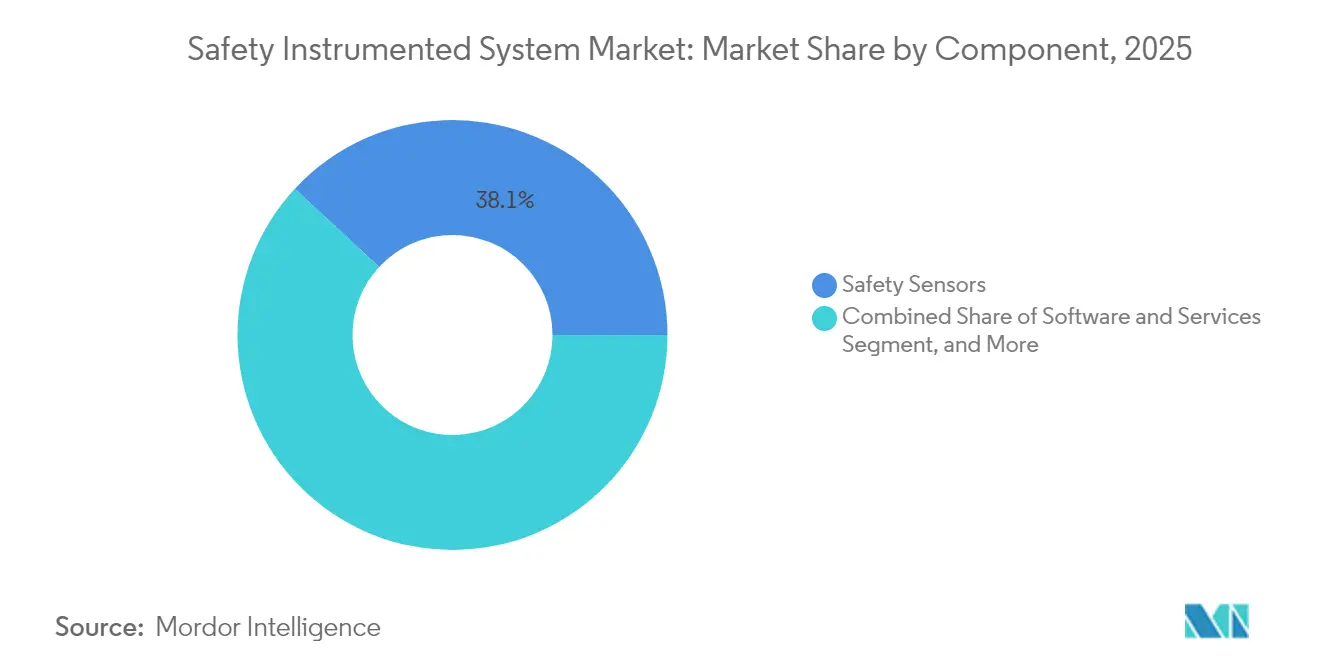

- Por componente, los sensores de seguridad representaron el 38,10% de la participación del mercado de sistemas instrumentados de seguridad en 2025, mientras que el software y los servicios proyecta registrar la CAGR más rápida del 7,11% hasta 2031.

- Por aplicación, los sistemas de parada de emergencia dominaron con el 41,30% de los ingresos en 2025 en el mercado de sistemas instrumentados de seguridad, mientras que se prevé que los HIPPS se expandan a una CAGR del 7,23% hasta 2031 debido a las necesidades de infraestructura de descarbonización.

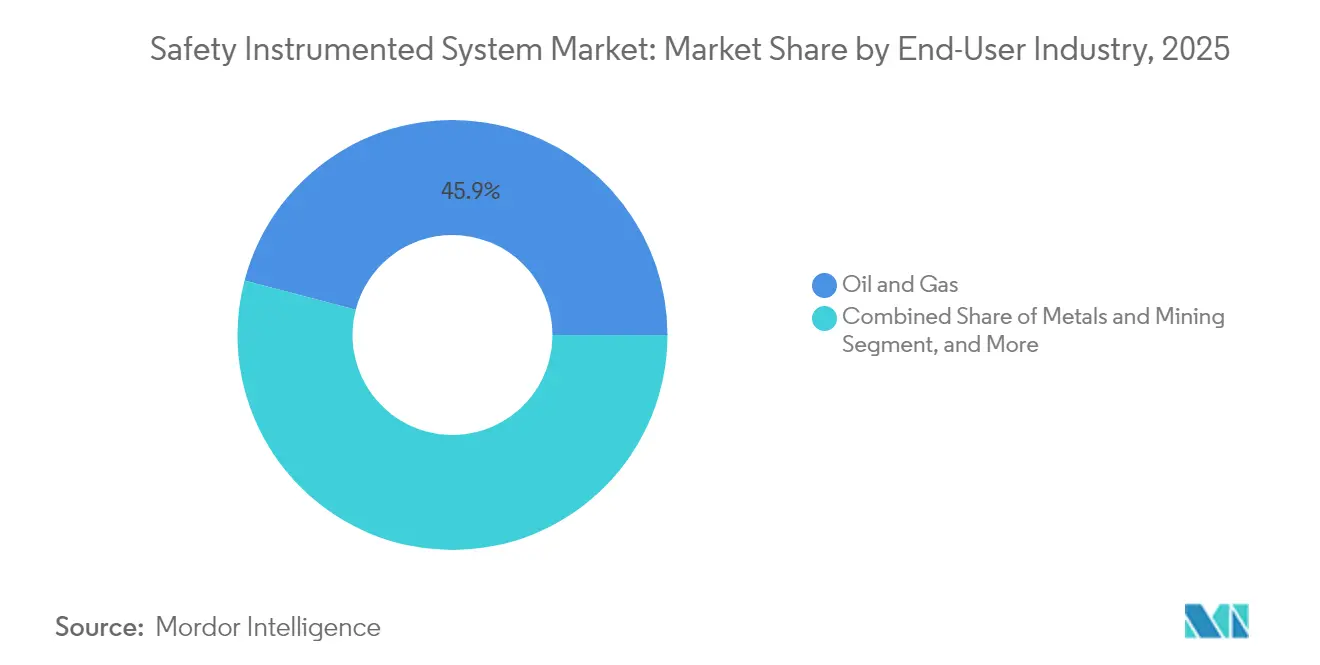

- Por usuario final, el petróleo y el gas contribuyeron con el 45,92% del tamaño del mercado de sistemas instrumentados de seguridad en 2025; se espera que la generación de energía crezca más rápidamente a una CAGR del 7,32% hasta 2031 gracias a los programas de extensión de vida útil nuclear y modernización de redes eléctricas.

- Por servicio, la ingeniería y consultoría capturó el 34,10% de la participación en 2025 en el mercado de sistemas instrumentados de seguridad, aunque se prevé que las pruebas, la certificación y la auditoría aumenten a una CAGR del 7,09% bajo ciclos de auditoría de la norma IEC 61511 más estrictos.

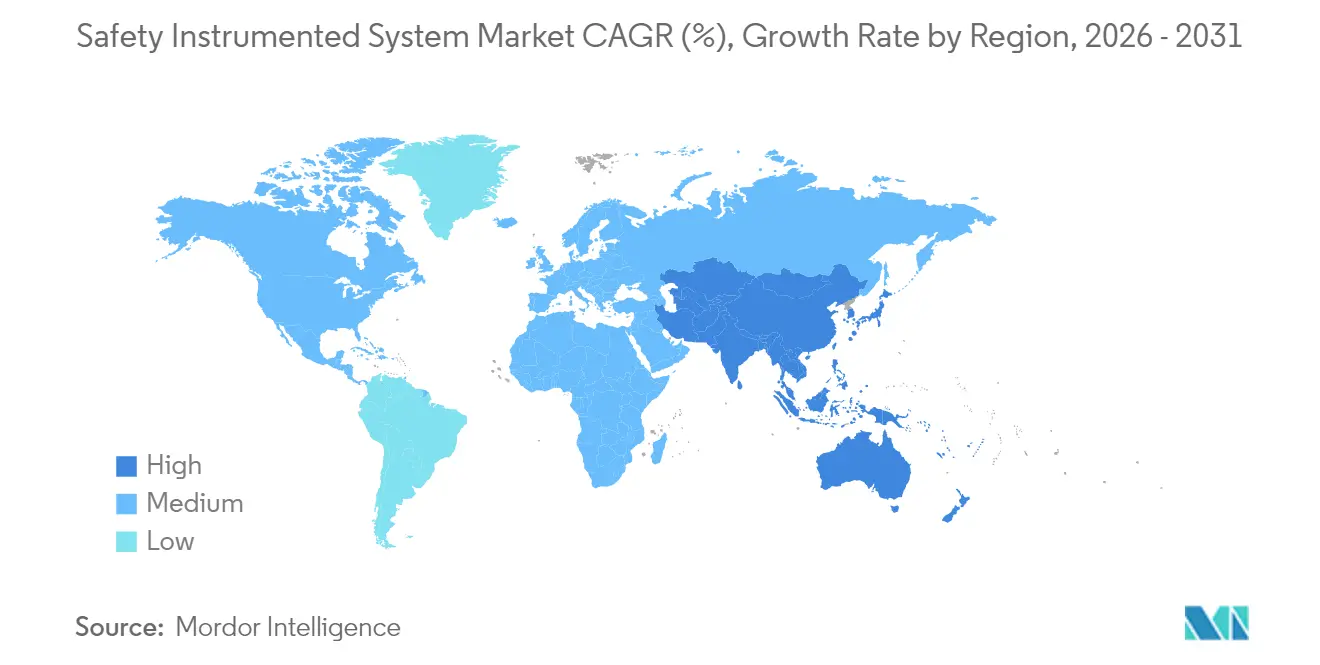

- Por geografía, América del Norte lideró con el 39,24% de los ingresos de 2025 en el mercado de sistemas instrumentados de seguridad, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,13% debido a que la capacidad industrial greenfield incorpora la seguridad certificada desde el inicio del proyecto.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sistemas instrumentados de seguridad

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones de seguridad funcional global más estrictas (IEC 61511, OSHA PSM) | +1.8% | Global, con mayor aplicación en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aceleración de actualizaciones brownfield en petróleo y gas y productos químicos | +1.5% | América del Norte y Oriente Medio como núcleo, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los diagnósticos digitalizados y el IIoT reducen el tiempo de inactividad y el costo de las pruebas de comprobación | +1.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Las arquitecturas ciberseguras con certificación SIL impulsan la demanda de reemplazo | +1.0% | Global, con prioridad en regiones de infraestructura crítica | Largo plazo (≥ 4 años) |

| Plataformas modulares de "Seguridad como Servicio" para plantas de nivel medio | +0.8% | Asia-Pacífico y mercados emergentes principalmente | Mediano plazo (2-4 años) |

| Los proyectos de descarbonización (hidrógeno azul, CCUS) requieren nuevos HIPPS | +0.7% | América del Norte, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las regulaciones de seguridad funcional global más estrictas impulsan el cumplimiento sistemático

La aplicación global de la norma IEC 61511 y la Gestión de Seguridad de Procesos de OSHA eleva el mercado de sistemas instrumentados de seguridad a medida que las instalaciones migran de auditorías periódicas a la verificación continua del desempeño. Las evaluaciones de seguridad funcional crecieron un 40% desde 2024, tensando los recursos de ingeniería y alargando los plazos de entrega de los proyectos. Los operadores con plataformas heredadas enfrentan renovaciones obligatorias, creando un mercado favorable para los integradores certificados capaces de comprometer recursos y entregar actualizaciones llave en mano en un plazo de dieciocho a veinticuatro meses. La alta demanda también respalda precios premium para los componentes certificados por TÜV, reforzando el impulso del crecimiento de ingresos.

Las actualizaciones brownfield se aceleran a medida que la infraestructura envejecida cumple con los estándares modernos

El mercado de sistemas instrumentados de seguridad se beneficia cuando las refinerías más antiguas y los complejos químicos modernizan arquitecturas de seguridad integradas en lugar de construir nuevas plantas. Las renovaciones brownfield ya representan el 65% de los proyectos; las instalaciones de la Costa del Golfo encabezan la actividad a medida que los aseguradores vinculan la cobertura a la conformidad con los estándares actuales. Los ingenieros de integración conectan los protocolos heredados con los PLC de seguridad contemporáneos, reduciendo a menudo el retorno de la inversión en la renovación a menos de cuatro años mediante la combinación de mitigación de riesgo de incidentes y reducción del tiempo de inactividad.[3]Emerson, "Sistemas Instrumentados de Seguridad," emerson.com

Los diagnósticos digitalizados transforman la economía de las pruebas de comprobación

El monitoreo continuo del estado de los dispositivos respaldado por aprendizaje automático permite el mantenimiento basado en condiciones. Los operadores reducen las interrupciones no planificadas hasta en un 35% y triplican los intervalos de prueba de comprobación sin reducir las clasificaciones SIL. El resultado reduce el costo del ciclo de vida anual en un 25% y redirige la escasa mano de obra de la planta hacia tareas de mayor valor. La información predictiva también limita los disparos falsos que en el procesamiento de hidrocarburos pueden costar entre USD 100.000 y USD 500.000 en producción perdida por evento, reforzando el caso de negocio para el análisis avanzado.

Las arquitecturas ciberseguras con certificación SIL abordan las nuevas amenazas

La ciberseguridad ahora es integral a la seguridad funcional. Los marcos actualizados estipulan acceso remoto autenticado, transferencia encriptada de lógica de seguridad y algoritmos de detección de anomalías que señalan revisiones de código no seguras. Los proveedores se asocian con especialistas en seguridad de tecnología operativa (OT) para incorporar funciones de mitigación de amenazas que preserven la certificación SIL. La tendencia estimula la demanda de renovación porque los equipos instalados antes de 2018 no pueden cumplir con los requisitos ciberseguros actuales sin reemplazar el hardware.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de inversión de capital y mantenimiento del ciclo de vida | -1.2% | Global, con impacto particular en los operadores de nivel medio | Corto plazo (≤ 2 años) |

| Complejidad de la integración de sistemas heredados | -0.8% | América del Norte y Europa con infraestructura envejecida | Mediano plazo (2-4 años) |

| Escasez de ingenieros de seguridad certificados por TÜV/CFSE | -0.6% | Global, más aguda en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de componentes de grado SIL | -0.4% | Global, con variaciones regionales en la disponibilidad de componentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de capital y ciclo de vida representan un desafío para la adopción en el nivel medio

Las implementaciones para instalaciones completas oscilan entre USD 5 millones y USD 15 millones, una barrera para los operadores de tamaño medio. El mantenimiento anual absorbe entre el 15% y el 20% del costo inicial, cubriendo pruebas de comprobación, reemplazos de componentes y parches de software. La escasez de capital en los mercados emergentes dificulta la planificación de reemplazos a pesar de la creciente presión de cumplimiento. Los esquemas de suscripción de "Seguridad como Servicio" distribuyen ahora el capital a lo largo de presupuestos operativos plurianuales, aunque las opciones de financiamiento siguen siendo limitadas, especialmente donde los prestamistas locales asignan primas de riesgo elevadas.

La complejidad de la integración de sistemas heredados extiende los plazos y presupuestos

Los protocolos de bus de campo propietarios y las arquitecturas de múltiples proveedores requieren pasarelas personalizadas que duplican las horas de ingeniería para el trabajo brownfield. La escasez de ingenieros de integración competentes en plataformas de décadas de antigüedad y en PLC de seguridad contemporáneos eleva las tarifas de mano de obra entre un 20% y un 30%. Los riesgos de retraso en los proyectos se agravan si las ventanas de reemplazo coinciden con las temporadas de mayor demanda, lo que lleva a algunos operadores a realizar actualizaciones por fases que se extienden a lo largo de varios ciclos presupuestarios.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: el software y los servicios catalizan el análisis predictivo

El software y los servicios registraron la CAGR más rápida del 7,11% debido a las herramientas de análisis en la nube, aprendizaje automático y puesta en servicio virtual que desbloquean nuevas fuentes de valor. Se proyecta que el tamaño del mercado de sistemas instrumentados de seguridad para software y servicios crecerá de USD 1.270 millones en 2025 a USD 1.910 millones en 2031. Las plataformas mejoradas con inteligencia artificial distinguen las excursiones genuinas del proceso del ruido, reduciendo los disparos molestos en un 50% y conservando la producción. Los sensores mantienen una ventaja de ingresos del 38,10%, aunque el mercado pivota hacia ofertas centradas en datos que complementan el hardware con información procesable.

Los solucionadores lógicos y los PLC de seguridad crecen a un ritmo constante, impulsados por la creciente demanda de aplicaciones de alta presión y alta velocidad. Los elementos finales aprovechan actuadores inteligentes que proporcionan retroalimentación continua, fortaleciendo la cobertura de las pruebas de comprobación. Los proveedores agrupan sensores con análisis por suscripción, desplazando los ingresos hacia modelos recurrentes y reforzando la fidelidad entre los clientes de la base instalada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: los HIPPS se disparan con la infraestructura de hidrógeno y CO₂

El sistema de parada de emergencia retiene el 41,30% de participación en 2025, aunque los HIPPS experimentan la CAGR más alta del 7,23%. Las tuberías de hidrógeno y los terminales de exportación de amoníaco azul requieren HIPPS capaces de cierre en 2 segundos bajo una presión de 1.000 bar. Se prevé que el tamaño del mercado de sistemas instrumentados de seguridad vinculado a los HIPPS casi se duplique para 2030 a medida que los gobiernos asignen incentivos récord para el hidrógeno. El monitoreo de fuego y gas se acelera con controles de emisiones más estrictos, introduciendo detectores de espectro múltiple que reducen las falsas alarmas. Los sistemas de gestión de quemadores y el control de turbomaquinaria se integran con las capas de seguridad de toda la planta, permitiendo el apagado coordinado para evitar fallas en cascada.

Por industria de usuario final: la generación de energía supera a otras industrias a medida que las redes eléctricas se modernizan

El petróleo y el gas dominaron el 45,92% de los ingresos de 2025, impulsados por los mandatos de plataformas offshore tras desastres de gran repercusión pública. La generación de energía exhibe una CAGR del 7,32% debido a que la extensión de la vida útil nuclear, las actualizaciones de plantas de ciclo combinado y las renovaciones de condensadores síncronos requieren nuevas capas de seguridad certificadas. Se prevé que la participación del mercado de sistemas instrumentados de seguridad se reequilibre modestamente hacia la energía para 2031, ayudada por la integración de energías renovables que añade volatilidad y amplifica las necesidades de protección. Los productos químicos, los productos farmacéuticos y los servicios públicos de agua adoptan diagnósticos predictivos para alinearse con estrictos estándares de calidad de productos y medioambiente, reduciendo al mismo tiempo los gastos operativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por servicio: las pruebas y la certificación se intensifican bajo los ciclos de la norma IEC 61511

La ingeniería y consultoría representó el 34,10% en 2025, aunque las pruebas, la certificación y la auditoría registran la CAGR más rápida del 7,09%. Los intervalos de recertificación se reducen a medida que los reguladores exigen prueba continua del desempeño, elevando la demanda de auditorías de TUV, Exida y CSA. La validación remota de sensores y las pruebas de penetración de ciberseguridad ganan protagonismo en los contratos de servicio integrados. Las plataformas de análisis predictivo canalizan los registros de estado de los dispositivos hacia los portales de certificación, reduciendo el manejo manual de documentos y acortando los ciclos de cumplimiento.

Análisis geográfico

América del Norte generó el 39,24% de los ingresos de 2025 gracias al rigor de la Gestión de Seguridad de Procesos de OSHA y a los programas brownfield de la Costa del Golfo. Solo Estados Unidos forma a más de 3.000 ingenieros de seguridad funcional recién certificados cada año, sosteniendo un sólido flujo de proyectos. Los operadores se enfocan en actualizaciones de análisis, integrando paneles de control en la nube que visualizan métricas de seguridad para la alta dirección. Los terminales de gas natural licuado (GNL) en corriente ascendente de Canadá invierten en HIPPS SIL 3 para proteger las tuberías de alta presión.

Europa le sigue con una participación considerable bajo la normativa SEVESO III y el impulso hacia la soberanía digital que incorpora la ciberseguridad en la seguridad funcional. Las refinerías en Alemania y los Países Bajos añaden pruebas de comprobación predictivas para optimizar las paradas de mantenimiento. Las plataformas offshore del Mar del Norte renuevan conjuntos de seguridad de activos comunes monitoreados desde centros de control en tierra, reduciendo los requisitos de mano de obra en campo.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 8,13%. China e India ponen en marcha grandes parques químicos con seguridad integrada desde el primer día, eludiendo las barreras heredadas. Las hojas de ruta gubernamentales de hidrógeno aceleran el gasto en HIPPS, mientras que los centros petroquímicos del Sudeste Asiático adoptan la Seguridad como Servicio modular para limitar el capital inicial. El sector minero de Australia despliega diagnósticos basados en inteligencia artificial para equilibrar las extremas exigencias de tiempo de actividad con los mandatos de seguridad de los trabajadores.

Oriente Medio y África canalizan los ingresos del petróleo hacia refinerías de alta especificación, a menudo contratando licenciantes internacionales que incluyen la seguridad certificada como parte de los paquetes de ingeniería. América del Sur muestra una actividad creciente en minería y biocombustibles a medida que los operadores se alinean con estándares ambientales más estrictos y las expectativas de los aseguradoras.

Panorama competitivo

El mercado de sistemas instrumentados de seguridad está moderadamente consolidado. Cinco grandes empresas de automatización global representan más de dos tercios de los ingresos, aprovechando la amplitud de su cartera transversal, los centros de servicio globales y las extensas bibliotecas de certificación TÜV. Honeywell, ABB, Siemens, Emerson y Schneider Electric se diferencian a través de plataformas integradas que combinan sensores, solucionadores lógicos y análisis. El software ha emergido como el nuevo campo de batalla. Rockwell Automation introdujo su controlador Logix SIS en enero de 2025 con aprendizaje automático integrado que reduce los intervalos de prueba de comprobación a 18 meses sin comprometer el estado SIL 3.

Los especialistas persiguen espacios en blanco enfocándose en arquitecturas modulares en la nube que se adaptan a las plantas de nivel medio. Proveedores como Nozomi Networks integran la ciberseguridad en los diagnósticos de seguridad para abordar las amenazas convergentes. Los fabricantes de sensores se asocian con proveedores de sistemas de seguridad, como lo demuestra la colaboración entre SICK y Endress+Hauser iniciada en 2024 para combinar la instrumentación de campo con entornos lógicos certificados. Las adquisiciones continúan como estrategia: Halma adquirió Global Fire Equipment y MK Test Systems para reforzar la cobertura de fuego, gas y pruebas, mientras que MSA Safety adquirió M&C TechGroup para profundizar el conocimiento en análisis de gas.

Existe presión en los precios, aunque los contratos de soporte del ciclo de vida y los análisis por suscripción defienden los márgenes. Los proveedores incorporan motores de análisis propietarios que interpretan el estado de los sensores y las firmas de eventos, fidelizando así a los clientes en acuerdos de servicio plurianuales y creando flujos de ingresos recurrentes.

Líderes de la industria de sistemas instrumentados de seguridad

Rockwell Automation Inc.

Emerson Electric Company

Honeywell International Inc.

Yokogawa Electric Corporation

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: MSA Safety completó la adquisición de M&C TechGroup por USD 200 millones, ampliando las capacidades de análisis de gas para los sectores de hidrógeno y CCUS.

- Enero de 2025: Rockwell Automation lanzó su plataforma de controlador de seguridad Logix SIS con aprendizaje automático integrado para el mantenimiento predictivo.

- Octubre de 2024: Honeywell y Chevron iniciaron una asociación de inteligencia artificial para reducir los gastos de mantenimiento de refinación y al mismo tiempo elevar la integridad de la seguridad.

- Septiembre de 2024: ABB firmó un memorando de entendimiento con EVE Energy para suministrar sistemas de seguridad para plantas de baterías de iones de litio, con el objetivo de mitigar el riesgo de fuga térmica.

Alcance del informe global del mercado de sistemas instrumentados de seguridad

Los sistemas instrumentados de seguridad (SIS) se están implementando en todas las industrias para complementar sus sistemas de control de procesos y reducir el riesgo de accidentes en la planta industrial y en el proceso de operación. Existen muchas formas en que la instrumentación de seguridad está siendo desplegada. El cumplimiento de las normas internacionales, como IEC 61508 e IEC 61511, que indican una calidad aceptable en el diseño y gestión de los controles de seguridad en todas las industrias, impulsa la implementación de los SIS.

El mercado de sistemas instrumentados de seguridad está segmentado por aplicación (sistemas de parada de emergencia [ESD], monitoreo y control de fuego y gas [F&GC], sistemas de protección de alta integridad contra sobrepresión [HIPPS], sistemas de gestión de quemadores [BMS], control de turbomaquinaria y otras aplicaciones), usuario final (productos químicos y petroquímicos, generación de energía, productos farmacéuticos, alimentos y bebidas, petróleo y gas, y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El informe ofrece pronósticos de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Sensores de seguridad |

| Solucionadores lógicos / PLC de seguridad |

| Elementos finales (válvulas, actuadores, solenoides) |

| Software y servicios |

| Sistemas de parada de emergencia (ESD) |

| Monitoreo y control de fuego y gas (FandG) |

| Sistemas de protección de alta integridad contra sobrepresión (HIPPS) |

| Sistemas de gestión de quemadores (BMS) |

| Control de turbomaquinaria (TMC) |

| Petróleo y gas |

| Productos químicos y petroquímicos |

| Generación de energía (incl. nuclear y energías renovables) |

| Productos farmacéuticos y ciencias de la vida |

| Alimentos y bebidas |

| Metales y minería |

| Agua y aguas residuales |

| Otras industrias de usuarios finales |

| Ingeniería y consultoría |

| Integración e instalación |

| Pruebas, certificación y auditoría |

| Mantenimiento y capacitación |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio y África |

| Por componente | Sensores de seguridad |

| Solucionadores lógicos / PLC de seguridad | |

| Elementos finales (válvulas, actuadores, solenoides) | |

| Software y servicios | |

| Por aplicación | Sistemas de parada de emergencia (ESD) |

| Monitoreo y control de fuego y gas (FandG) | |

| Sistemas de protección de alta integridad contra sobrepresión (HIPPS) | |

| Sistemas de gestión de quemadores (BMS) | |

| Control de turbomaquinaria (TMC) | |

| Por industria de usuario final | Petróleo y gas |

| Productos químicos y petroquímicos | |

| Generación de energía (incl. nuclear y energías renovables) | |

| Productos farmacéuticos y ciencias de la vida | |

| Alimentos y bebidas | |

| Metales y minería | |

| Agua y aguas residuales | |

| Otras industrias de usuarios finales | |

| Por servicio | Ingeniería y consultoría |

| Integración e instalación | |

| Pruebas, certificación y auditoría | |

| Mantenimiento y capacitación | |

| Por geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África |

Preguntas clave respondidas en el informe

¿Cuál será la demanda global de sistemas de seguridad certificados en 2031?

Se prevé que el mercado de sistemas instrumentados de seguridad alcance USD 7.320 millones en 2031, reflejando una CAGR del 6,83% durante el período 2026-2031.

¿Qué segmento muestra el mayor impulso de ventas?

Los sistemas de protección de alta integridad contra sobrepresión registran una CAGR del 7,23% a medida que proliferan las infraestructuras de hidrógeno y captura de carbono.

¿Por qué el software y los servicios crecen más rápido que el hardware?

Los diagnósticos impulsados por inteligencia artificial reducen el costo de mantenimiento y acortan los intervalos de prueba de comprobación, lo que lleva a los usuarios a invertir en análisis por suscripción que mejoran el hardware existente.

¿Qué impulsa la expansión en las aplicaciones de generación de energía?

Los proyectos de extensión de la vida útil nuclear y los esfuerzos de modernización de la red eléctrica que integran energías renovables requieren capas de seguridad funcional actualizadas con conectividad cibersegura.

¿Qué región lidera en actualizaciones de la base instalada?

América del Norte representa casi el 39,24% de los ingresos de 2025 gracias a la regulación de OSHA y el gasto brownfield en la Costa del Golfo.

Última actualización de la página el: