Tamaño y Participación del Mercado de Fumigación con Fosfina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fumigación con Fosfina por Mordor Intelligence

El tamaño del mercado de fumigación con fosfina se valora en 1.900 millones de USD en 2025 y se prevé que crezca desde 1.970 millones de USD en 2026 hasta 2.530 millones de USD en 2031, registrando una CAGR del 4,9% durante el período 2026-2031. El mercado de fumigación con fosfina es fundamental para la protección de productos almacenados, ya que puede penetrar en pilas densas de grano, controlar insectos en todas las etapas de su ciclo de vida y no dejar residuos aptos para uso alimentario tras la ventilación. Su crecimiento está impulsado por la expansión de las instalaciones modernas de almacenamiento de grano y por regulaciones fitosanitarias más estrictas, que han convertido la fumigación certificada en un estándar en el comercio mundial. El mercado también se beneficia del alejamiento del bromuro de metilo y del mayor enfoque en la reducción de las pérdidas poscosecha en cultivos básicos. Sin embargo, persisten desafíos como la creciente resistencia de las plagas y los requisitos de cumplimiento más estrictos en materia de certificación de operadores y gestión de la exposición. A pesar de estos obstáculos, la fumigación con fosfina sigue siendo la opción preferida para la protección del grano a granel debido a su rentabilidad, profunda penetración y aceptación regulatoria, lo que garantiza su continua relevancia en el mercado.

Conclusiones Clave del Informe

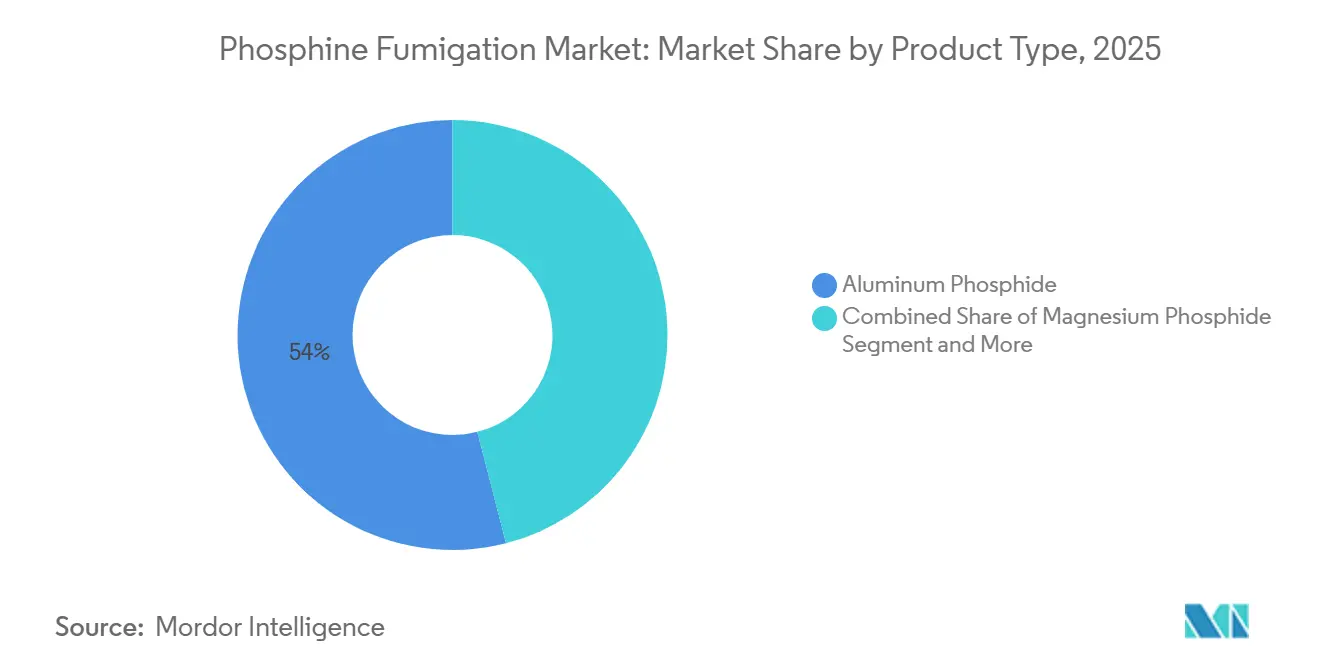

- Por tipo de producto, el fosfuro de aluminio fue el segmento más grande con el 54% del mercado de fumigación con fosfina en 2025, mientras que el fosfuro de magnesio fue el segmento de mayor crecimiento, registrando una CAGR del 5,95% durante 2026-2031.

- Por forma, las formulaciones sólidas fueron el segmento más grande con el 59,2% del tamaño del mercado de fumigación con fosfina en 2025, mientras que el líquido fue el segmento de mayor crecimiento con una CAGR del 6,2% durante 2026-2031.

- Por tipo de cultivo, los cereales y granos fueron el segmento más grande con el 63% de la participación del mercado de fumigación con fosfina en 2025, mientras que los productos comerciales y las plantaciones registraron el crecimiento más rápido, con una CAGR del 5,9% durante 2026-2031.

- Por estructura de almacenamiento, los silos comerciales a granel tuvieron la mayor participación, representando el 36,67% del tamaño del mercado de fumigación con fosfina en 2025, mientras que los contenedores de exportación registraron la CAGR más rápida del 6,5% durante 2026-2031.

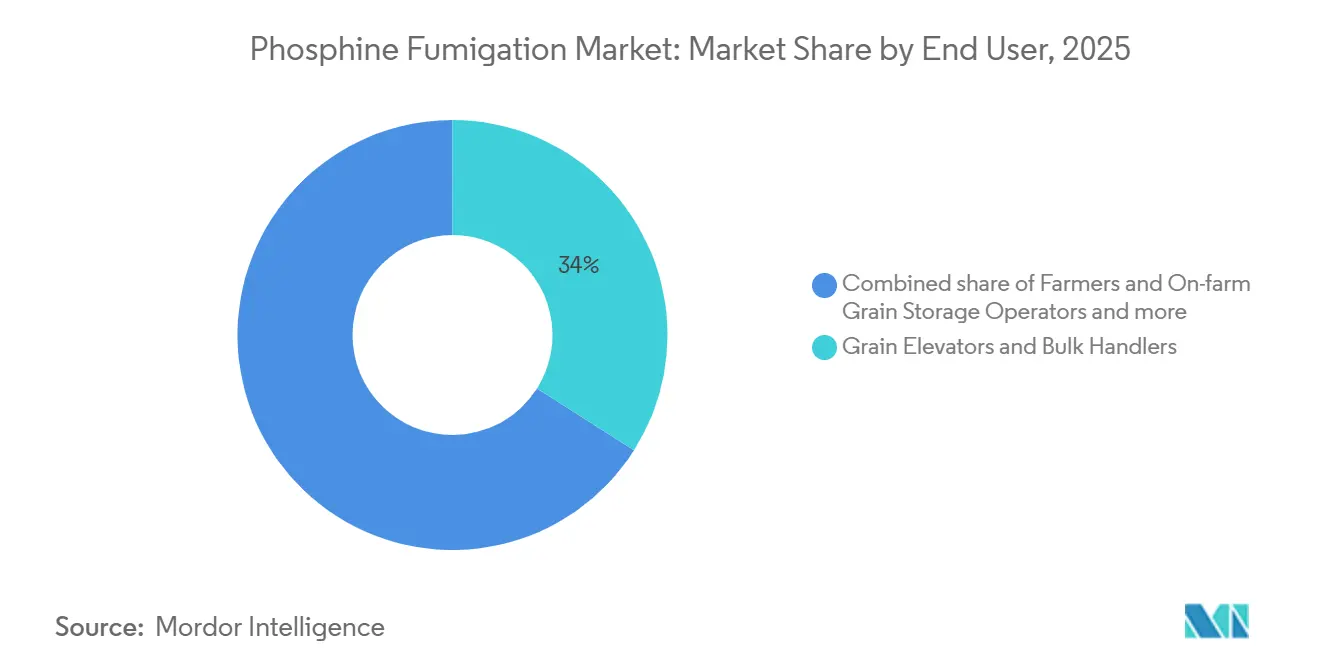

- Por usuario final, los elevadores de grano y los manipuladores a granel fueron el segmento más grande con el 34% de la participación del mercado de fumigación con fosfina en 2025, mientras que los exportadores agrícolas y los proveedores de servicios de cuarentena fueron el segmento de mayor crecimiento, registrando una CAGR del 6,13% durante 2026-2031.

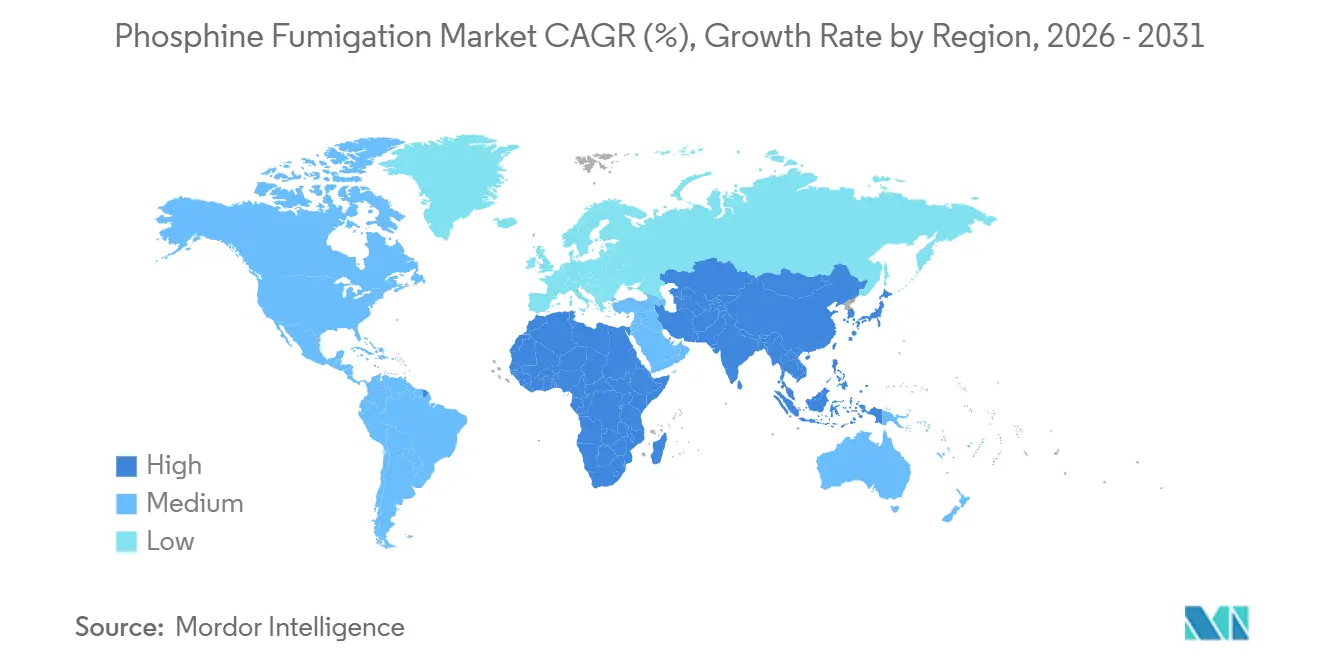

- Por geografía, América del Norte tuvo la mayor participación, representando el 35,8% de la participación del mercado de fumigación con fosfina en 2025, mientras que Asia-Pacífico registró el crecimiento más rápido con una CAGR del 6,8% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fumigación con Fosfina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la capacidad de almacenamiento de silos de grano y productos básicos a granel | +1.2% | Global, con la mayor intensidad en India, China, Brasil, Egipto y Arabia Saudita | Mediano plazo (2-4 años) |

| Cumplimiento fitosanitario más estricto para las exportaciones de grano y oleaginosas | +1.0% | Global, con el mayor impacto en América del Norte, Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Sustitución continua del bromuro de metilo en los tratamientos de cuarentena agrícola | +0.9% | Global, con ganancias tempranas en América del Norte, la Unión Europea, Japón y Australia | Corto plazo (≤ 2 años) |

| Creciente necesidad de reducir las pérdidas poscosecha en cereales, legumbres y oleaginosas | +0.8% | Núcleo de Asia-Pacífico, con extensión a África y el Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de fosfina en cilindros, recirculación y monitoreo digital de gas en el almacenamiento de grano | +0.5% | América del Norte, Australia, Alemania, Arabia Saudita y almacenamiento organizado en Asia | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Profesionalización de los programas de fumigación en finca y los flujos de trabajo de aseguramiento de la calidad del grano | +0.3% | Australia, América del Norte, Brasil, Alemania y etapa inicial en el sur y sudeste de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Almacenamiento de Silos de Grano y Productos Básicos a Granel

La expansión de la capacidad de silos y almacenamiento a granel impulsa directamente la demanda de fumigación con fosfina al aumentar la necesidad de protección periódica del inventario. Los nuevos elevadores de grano, instalaciones de reserva y almacenes centralizados requieren ciclos de tratamiento consistentes para garantizar la seguridad del almacenamiento a largo plazo. Esta tendencia es crítica en las regiones que se centran en la seguridad alimentaria y que están transitando hacia sistemas de almacenamiento organizados. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) destaca la infraestructura de almacenamiento como vital para la resiliencia del sistema alimentario, lo que valida aún más la necesidad de fumigación profesional. Además, la adopción de estándares de sellado más estrictos en las nuevas instalaciones potencia el uso de gas en cilindros y métodos de aplicación monitoreados, fortaleciendo el mercado de fumigación con fosfina.

Cumplimiento Fitosanitario Más Estricto para las Exportaciones de Grano y Oleaginosas

El cumplimiento fitosanitario más estricto está impulsando la necesidad de tratamientos certificados en el mercado de fumigación con fosfina. Los países importadores ahora exigen documentación detallada, operadores calificados y prueba de adhesión a los procedimientos establecidos. La Convención Internacional de Protección Fitosanitaria (CIPF) establece los estándares para la fumigación como medida fitosanitaria, garantizando la coherencia en el comercio internacional. El Servicio de Comercialización Agrícola del Departamento de Agricultura de los Estados Unidos (USDA) hace cumplir estos estándares a través de su manual de fumigación, y el incumplimiento conlleva retratamiento, retrasos o rechazo de la carga. Como resultado, la fumigación con fosfina se ha convertido en un requisito esencial y rutinario en los flujos comerciales, reforzando la demanda estable del mercado.

Sustitución Continua del Bromuro de Metilo en los Tratamientos de Cuarentena Agrícola

La eliminación gradual del bromuro de metilo en los tratamientos de cuarentena y preembarque está impulsando el crecimiento en el mercado de fumigación con fosfina. A partir de 2024, la Secretaría del Ozono del Programa de las Naciones Unidas para el Medio Ambiente informa que el 97,5% del consumo de bromuro de metilo entre los países del Protocolo de Montreal está restringido a las aplicaciones de Cuarentena y Preembarque (QPS). Estas aplicaciones se utilizan para tratar productos básicos con el fin de prevenir la propagación de plagas y cumplir con los requisitos oficiales de comercio fitosanitario, lo que subraya su uso en declive[1]Fuente: Secretaría del Ozono del Programa de las Naciones Unidas para el Medio Ambiente, "Cuarentena y Preembarque," Secretaría del Ozono del Programa de las Naciones Unidas para el Medio Ambiente, ozone.unep.org. Es probable que restricciones adicionales desplacen los volúmenes de tratamiento hacia la fosfina, particularmente en el comercio de productos duraderos. La actualización de 2025 de Australia a su metodología de bromuro de metilo refleja un impulso global hacia prácticas estandarizadas en los tratamientos transfronterizos. Esta transición en curso posiciona al mercado de fumigación con fosfina para beneficiarse significativamente, especialmente en el almacenamiento de grano a gran escala, el tránsito a granel y las operaciones de almacén que ya cumplen con las regulaciones formales.

Creciente Necesidad de Reducir las Pérdidas Poscosecha en Cereales, Legumbres y Oleaginosas

La necesidad de minimizar las pérdidas poscosecha vincula directamente el mercado de fumigación con fosfina con la disponibilidad de alimentos y la eficiencia del almacenamiento. La FAO informa que el 13,2% de la producción alimentaria mundial se pierde después de la cosecha pero antes de la venta al por menor, lo que subraya la importancia de una protección eficaz del almacenamiento[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "El Estado de la Seguridad Alimentaria y la Nutrición en el Mundo 2025," Organización de las Naciones Unidas para la Alimentación y la Agricultura, fao.org. En el África Subsahariana, las pérdidas de almacenamiento de cereales y legumbres pueden alcanzar el 22%, lo que hace que el control de insectos sea crucial incluso en regiones con márgenes agrícolas limitados. Además, la FAO destacó en 2025 que las inversiones en almacenamiento son esenciales para reducir las perturbaciones en los precios de los alimentos y fortalecer los sistemas alimentarios. Esto subraya el papel crítico del mercado de fumigación con fosfina para garantizar un control fiable de insectos tanto en el manejo privado de grano como en los programas de almacenamiento público, apoyando en última instancia la seguridad alimentaria mundial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos estrictos de exposición del operador, certificación y documentación de fumigación | -0.8% | América del Norte, mercados principales de la Unión Europea, Australia y mercados organizados en Asia | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Creciente resistencia a la fosfina en las principales plagas de grano almacenado y semillas | -0.7% | Australia, India, Brasil, los Estados Unidos, Grecia, Turquía y una propagación global más amplia | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Almacenamiento hermético y alternativas de protección de grano no químicas que reducen la frecuencia de tratamiento | -0.5% | India, Níger, Kenia, Nigeria, Bangladesh y etapa inicial en el sur y sudeste de Asia | Largo plazo (≥ 4 años) |

| Canales agrícolas orgánicos y sensibles a residuos que limitan el uso de fumigantes | -0.3% | América del Norte, la Unión Europea, Australia y corredores de comercio orgánico premium | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Exposición del Operador, Certificación y Documentación de Fumigación

El mercado de fumigación con fosfina está limitado por estrictas regulaciones de exposición de los trabajadores y requisitos de licencia, como los establecidos en el Título 40 del Código de Regulaciones Federales, Parte 171, en los Estados Unidos, que exigen capacitación, mantenimiento de registros y supervisión[3]Fuente: Código Electrónico de Regulaciones Federales, "40 CFR Parte 171 Subcapítulo B, Certificación de Aplicadores de Pesticidas," Código Electrónico de Regulaciones Federales, ecfr.gov. De manera similar, Alemania aplica una supervisión estricta, con 109 casos de intoxicación por fosfuro de aluminio reportados por el Instituto Federal de Evaluación de Riesgos entre 2022 y 2024. Estas regulaciones aumentan los costos de cumplimiento y reducen la disponibilidad de trabajadores certificados durante los picos estacionales en el manejo de grano, lo que en última instancia ralentiza el crecimiento del mercado en las regiones reguladas a pesar de la creciente demanda.

Creciente Resistencia a la Fosfina en las Principales Plagas de Grano Almacenado y Semillas

La resistencia a la fosfina es una preocupación creciente para el mercado de fumigación. Un estudio de 2024 publicado en el Journal of Pest Science por la Universidad Federal de Viçosa (Universidade Federal de Viçosa) en Brasil encontró que el 73% de las poblaciones analizadas en 13 especies de insectos de productos almacenados exhibían resistencia. Un estudio norteamericano de 2025 titulado Distribución Geográfica de la Resistencia a la Fosfina y Frecuencia de los Genes de Resistencia en Dos Especies de Escarabajos de Grano, Tribolium castaneum y Rhyzopertha dominica, en América del Norte, respaldado por programas agrícolas federales en los Estados Unidos, reportó frecuencias de resistencia de hasta el 97% en ciertas instalaciones de grano para Rhyzopertha dominica y Tribolium castaneum, impulsadas por la presión de selección de la fumigación. De manera similar, un estudio de 2024 titulado Evaluación de la Resistencia a la Fosfina en los Principales Insectos de Productos Almacenados en Grecia Mediante Dos Protocolos de Diagnóstico reveló que el 43,3% de 53 poblaciones de campo eran resistentes, con algunas poblaciones de Tribolium confusum mostrando resistencia extrema. Estos hallazgos enfatizan la urgente necesidad de tiempos de exposición mejorados, un monitoreo más estricto y mejores prácticas de sellado, que son fundamentales para mitigar la resistencia y garantizar la eficacia de los tratamientos de fumigación con fosfina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Fosfuro de Aluminio Lidera, mientras que el Fosfuro de Magnesio Crece Más Rápido

El fosfuro de aluminio, con la mayor participación del 54% del mercado de fumigación con fosfina en 2025, sigue siendo el producto dominante debido a su bajo costo, aceptación regulatoria y facilidad de manejo en diversos entornos de almacenamiento. Su uso generalizado en el almacenamiento a nivel de finca, almacenes comerciales e instalaciones de grano vinculadas a puertos garantiza un riesgo mínimo de sustitución, mientras que la familiaridad de los operadores con su aplicación de larga data consolida aún más su posición.

El fosfuro de magnesio, con una CAGR proyectada del 5,95% durante 2026-2031, está ganando impulso al abordar la necesidad de tiempos de rotación cortos en la fumigación de contenedores y operaciones de cuarentena. Si bien el fosfuro de calcio sirve para aplicaciones de nicho, el mercado continúa dependiendo del fosfuro de aluminio para el uso de alto volumen. En apoyo de esta tendencia, un estudio de 2025 en Agriculture destacó la Prueba de Tolerancia a la Fosfina de Detia Freyberg GmbH como una herramienta clave para la detección temprana de resistencia en las principales especies de escarabajos. Este avance diagnóstico fortalece la capacidad de la industria para optimizar el uso de fosfina, garantizando que productos establecidos como el Fosfuro de Aluminio sigan siendo parte integral de la estabilidad y el crecimiento del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Tabletas y Pellets Dominan mientras que el Gas en Cilindro se Expande Rápidamente

Las formulaciones sólidas tuvieron la mayor participación y representaron el 59,2% de la participación del mercado de fumigación con fosfina en 2025, manteniendo su liderazgo debido a la facilidad de uso, la distribución eficiente y los bajos requisitos de capital para la configuración del tratamiento. Esta posición también se ve reforzada por estándares establecidos de almacenamiento de grano como el LS/T 1201-2020 de China y el TRGS 512 de Alemania, que continúan apoyando el uso rutinario de tabletas y pellets. Las formulaciones líquidas son el segmento de mayor crecimiento, con una proyección de expansión a una CAGR del 6,2% durante 2026-2031, ya que los operadores de almacenamiento valoran cada vez más la liberación controlada de fosfina, procesos de tratamiento más limpios y un mejor rendimiento de cumplimiento en instalaciones auditadas aptas para uso alimentario.

La participación restante del segmento de forma proviene de las formulaciones en polvo, que desempeñan un papel menor pero aún relevante en el mercado. Estos productos se utilizan principalmente en el espolvoreado superficial y en áreas de penetración estructural donde las tabletas o los sistemas líquidos son más difíciles de colocar de manera efectiva, incluidos los pisos planos de almacenes y los espacios estrechos de equipos. Su uso sigue siendo más especializado porque abordan necesidades de tratamiento limitadas a ciertos diseños de almacenamiento y condiciones de equipos. A medida que el mercado evoluciona, esta estructura muestra que, si bien los productos sólidos siguen siendo el ancla de la demanda de volumen y los sistemas líquidos capturan el crecimiento más rápido, los polvos continúan apoyando brechas operativas específicas que otros formatos no abordan completamente.

Por Modo de Aplicación: El Gas en Cilindro Domina el Mercado mientras que la Generación In Situ Crece Más Rápido

Los cereales y granos tuvieron la mayor participación y ocuparon el 63% de la participación del mercado de fumigación con fosfina en 2025, impulsados por su almacenamiento en reservas nacionales, silos comerciales y canales de exportación que requieren un control constante de insectos durante ciclos prolongados. Esta dominancia subraya el papel crítico de la fumigación con fosfina en la preservación de granos básicos como el trigo, el arroz, el maíz, la cebada y el sorgo. Al mismo tiempo, el segmento de productos comerciales y plantaciones, con una proyección de crecimiento a una CAGR del 5,9% durante 2026-2031, destaca el desplazamiento del mercado hacia la protección de cultivos de mayor valor durante el almacenamiento y el envío. En conjunto, estas tendencias reflejan la expansión del mercado desde el almacenamiento de grano a granel hacia categorías de cultivos sensibles al valor.

Otros segmentos, incluidas las oleaginosas, las legumbres y los granos, y las semillas para siembra, diversifican aún más la base de demanda. Las oleaginosas impulsan una demanda constante debido a los grandes volúmenes de exportación y las necesidades de almacenamiento prolongado, mientras que las legumbres y los granos requieren fumigación para prevenir la rápida pérdida de valor por daños de insectos, incluso en lotes de almacenamiento más pequeños. Las semillas para siembra, aunque son un segmento más pequeño, demandan soluciones de fumigación de primera calidad para cumplir con estrictos estándares de calidad y fitosanitarios. En conjunto, estas dinámicas interrelacionadas enfatizan la creciente importancia de la fumigación con fosfina en diversos tipos de cultivos, garantizando la calidad y el valor económico a lo largo de los sistemas de almacenamiento y comercio.

Por Usuario Final: La Agricultura Sigue Siendo Dominante mientras que las Materias Primas Crecen Más Rápido

Los silos comerciales a granel, con la mayor participación del 36,67% de la participación del mercado de fumigación con fosfina en 2025, son fundamentales para el movimiento nacional de grano debido a su capacidad para manejar grandes volúmenes recurrentes. Su alto valor de tratamiento por sitio y su papel en la entrega de gas monitoreado, la recirculación y la documentación formal los convierten en un impulsor de ingresos crítico en comparación con las estructuras agrícolas más pequeñas. Los contenedores de exportación, con una proyección de crecimiento a una CAGR del 6,5% durante 2026-2031, destacan la creciente integración de la fumigación en el cumplimiento comercial para la carga en tránsito.

La adquisición en 2025 por parte del Grupo Detia Degesch de Fumico Holding B.V. y DDD, d.o.o. Koper mejoró las capacidades de servicio en los principales puertos europeos, lo que refleja este cambio. Si bien los silos agrícolas y los depósitos de grano contribuyen al volumen, su menor valor de tratamiento y la prestación de servicios dispersa reducen su impacto. El mercado se está consolidando cada vez más en torno a las estructuras de tránsito y los activos vinculados a puertos, impulsado por la formalización de la logística de exportación y la aparición de oportunidades de mayor valor en estos segmentos.

Por Aplicación: Los Almacenes Lideran mientras que las Materias Primas se Aceleran

Los elevadores de grano y los manipuladores a granel tuvieron la mayor participación con el 34% de la participación del mercado de fumigación con fosfina en 2025, impulsados por su papel fundamental en la gestión de grandes volúmenes de grano dentro de las cadenas de suministro comerciales que requieren fumigación frecuente. Mientras tanto, los exportadores agrícolas y los proveedores de servicios de cuarentena, con una proyección de crecimiento a una CAGR del 6,13% durante 2026-2031, destacan la creciente demanda de tratamientos certificados en la logística de exportación, el cumplimiento fronterizo y el manejo previo al embarque. Este cambio subraya el creciente énfasis en soluciones de almacenamiento organizadas y conformes a lo largo de la cadena de suministro.

Los agricultores y los operadores de almacenamiento en finca contribuyen con un volumen significativo, pero tienen un menor valor de tratamiento por cuenta que las redes comerciales. Las empresas de almacenamiento agrícola y de productos básicos están ganando terreno a medida que los mercados emergentes transitan hacia una infraestructura de almacenamiento estructurada. Las empresas de semillas y las instalaciones de procesamiento de semillas, aunque más pequeñas, representan un segmento de alto valor en el que la precisión y el cumplimiento son fundamentales para la calidad del producto y la aceptación comercial. En conjunto, estas tendencias apuntan a un mercado cada vez más enfocado en la eficiencia, el cumplimiento y la calidad en todos los segmentos de usuarios finales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

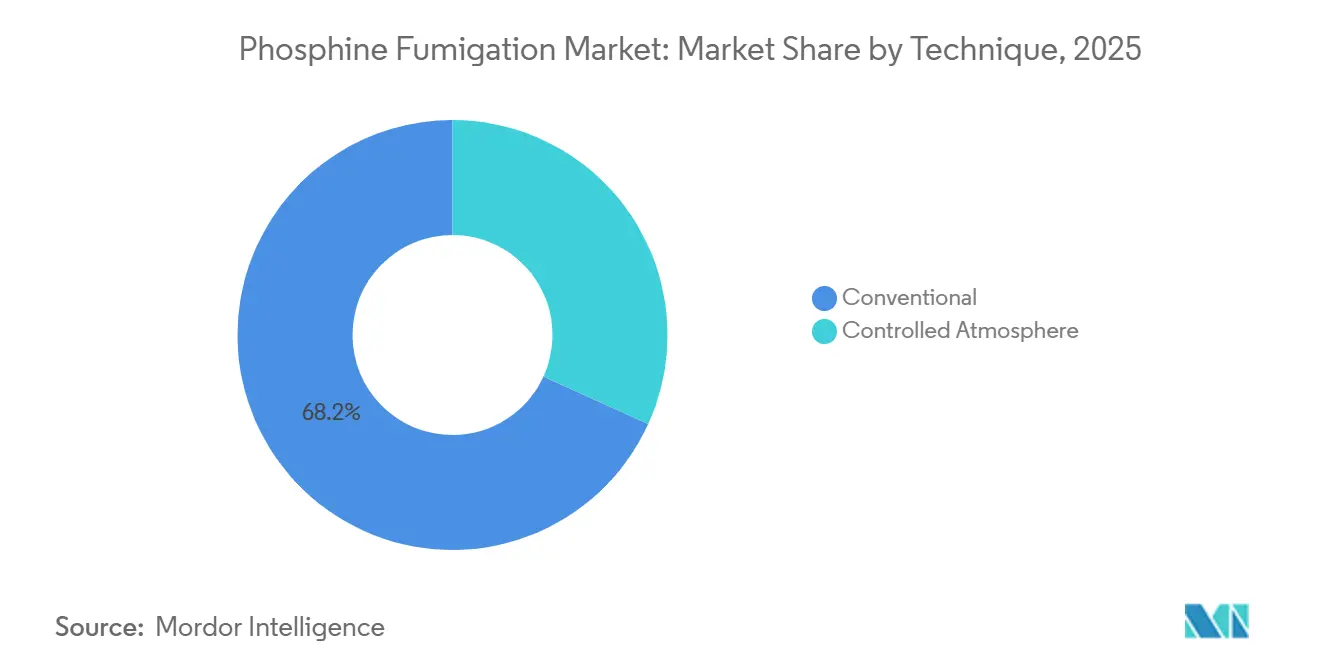

Por Técnica: El Método Convencional Domina mientras que la Atmósfera Controlada Registra la CAGR Más Alta

La fumigación convencional con fosfina capturó la mayor participación, representando el 68,0% del mercado de fumigación con fosfina en 2025, porque opera a temperatura ambiente, requiere poco equipo de capital y se alinea con los cuadros de aplicación establecidos utilizados por los técnicos con licencia. Se proyecta que la fumigación en atmósfera controlada registre la CAGR más rápida del 8,2% durante 2026-2031, ya que combina entornos de bajo oxígeno con dosis moderadas de fosfina para superar la resistencia débil y cumplir con las declaraciones de etiquetas orgánicas. Los manejadores de semillas premium y granos especiales en Australia y la Unión Europea respaldan esta técnica para cumplir con las especificaciones de residuo cero de los minoristas. Colectivamente, estos dos enfoques definen el espectro tecnológico y guían las decisiones de gasto en equipos en los nuevos sitios de almacenamiento.

Los tratamientos combinados que superponen calor o purga de nitrógeno con fosfina siguen siendo experimentales, pero podrían ganar participación si la resistencia se intensifica. Los sistemas de recirculación que mueven el gas a través de conductos de aireación proporcionan mejoras incrementales de eficacia, aunque requieren ventiladores y consumo de energía. La microgeneración in situ de fosfina dentro de bolsas herméticas está bajo prueba piloto para mercados de pequeños agricultores, aunque el costo sigue siendo un obstáculo. En general, la fumigación convencional mantendrá su papel dominante, mientras que la atmósfera controlada escalará de manera constante en mercados de nicho premium y propensos a la resistencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte tuvo el 35,8% de la participación del mercado de fumigación con fosfina, impulsada por los Estados Unidos, donde el almacenamiento plano, los depósitos cilíndricos y los silos terminales respaldan grandes volúmenes de tratamiento recurrentes. Los Estados Unidos también operan bajo estrictas reglas de certificación de aplicadores y procedimientos de fumigación, que sostienen la demanda de proveedores de servicios especializados y formatos de entrega de gas de mayor control. Canadá sigue siendo un centro secundario estable donde el tratamiento convencional aún funciona bien bajo una menor presión histórica de resistencia. México añade una demanda constante a medida que la certificación de tratamiento fitosanitario gana importancia en el manejo formal de grano y las operaciones de almacén.

Asia-Pacífico, la región de mayor crecimiento con una CAGR proyectada del 6,8% durante 2026-2031, lidera los volúmenes mundiales debido a la expansión del almacenamiento organizado y las prácticas de tratamiento formalizadas en India, China y el sudeste de Asia. Para hacer cumplir la estricta bioseguridad nacional y combatir la creciente resistencia a las plagas, Sinograin, la corporación estatal de reservas de grano de China, modernizó su infraestructura digital en 900 depósitos a finales de 2024, estandarizando la fumigación con fosfina automatizada de circuito cerrado y el monitoreo de gas en tiempo real, lo que destaca su importancia. Australia, a pesar de su mercado profesionalizado, enfrenta desafíos con la resistencia, mientras que la creciente infraestructura de almacenamiento del sudeste de Asia apoya el manejo fiable de las exportaciones agrícolas.

Se proyecta que Europa y África crecerán de manera constante durante 2026-2031, con Europa enfatizando los servicios profesionales impulsados por el cumplimiento y África beneficiándose de las iniciativas de seguridad alimentaria y las mejoras en el almacenamiento. El Oriente Medio se suma a esta tendencia al fortalecer los sistemas de almacenamiento de importaciones, mientras que América del Sur, liderada por Brasil y Argentina, sigue siendo vital para la fumigación recurrente en grandes redes de almacenamiento de grano y oleaginosas. En conjunto, estas regiones subrayan el cambio global hacia el almacenamiento organizado y las prácticas avanzadas de fumigación para satisfacer las demandas regulatorias y operativas en evolución.

Panorama Competitivo

El mercado de fumigación con fosfina en 2025 estaba moderadamente concentrado, con los cinco principales actores, UPL Limited, Detia Freyberg GmbH (Grupo Detia Degesch), Syensqo SA, Nippon Chemical Industrial Co., Ltd. y Sumitomo Chemical Company Limited, manteniendo una participación significativa. Su dominio se deriva de la experiencia técnica y la capacidad regulatoria en la producción, el registro y la administración de fosfina, lo que crea altas barreras de entrada para los actores más pequeños. Los clientes demandan no solo productos, sino también capacitación, soporte y orientación, lo que favorece aún más a las empresas establecidas. UPL Limited, aprovechando su plataforma de distribución UPL SAS, se centra en fumigantes protectores de grano para abordar los desafíos de las plagas de almacenamiento tropical, destacando la importancia estratégica de combinar las capacidades de fabricación con el soporte en campo y la experiencia en cumplimiento.

La competencia está determinada por la interacción entre los fabricantes de productos y los proveedores de servicios especializados. Los fabricantes se benefician de las formulaciones registradas y las redes de distribución, mientras que los proveedores de servicios sobresalen en la ejecución local, las operaciones certificadas y la calidad de los registros. El Grupo Detia Degesch amplió su alcance de servicio en Róterdam, Ámsterdam y Koper mediante la adquisición de dos filiales especializadas del Grupo INTRESO BV belga, incluidas Fumico Holdings B.V. (Fumico) y DDD, d.o.o. Koper (DDD) en 2025, donde Fumico Holdings B.V. (Fumico) incluye servicios de control de plagas, mientras que Rentokil mejoró su presencia en Indonesia y Singapur mediante adquisiciones estratégicas de Kilem Pest en 2026. Estos movimientos subrayan la creciente importancia de las redes de servicio y el acceso a los clientes por encima de la mera propiedad de formulaciones, enfatizando la necesidad de soluciones integradas.

A medida que el mercado evoluciona, el monitoreo, la gestión de la resistencia y el soporte integrado de los sitios de almacenamiento se están convirtiendo en diferenciadores críticos. Las empresas que ofrecen soluciones para la gestión de la concentración de gas, la disciplina del tratamiento y la mitigación de la resistencia están mejor posicionadas que aquellas que compiten únicamente en precio. Un estudio de Agriculture de 2025 sobre la Prueba de Tolerancia a la Fosfina destaca el valor de una detección de resistencia más rápida para mejorar las decisiones de tratamiento. El establecimiento por parte de Rentokil Initial del Centro de Innovación Rentokil Terminix en Dallas en 2024 subraya aún más el cambio hacia la fumigación sostenible y el control de plagas basado en datos. El mercado recompensa cada vez más a las empresas que integran experiencia química, ejecución de servicios y soporte basado en datos, impulsando una convergencia de capacidades hacia soluciones integrales para el cliente.

Líderes de la Industria de Fumigación con Fosfina

UPL Limited

Detia Freyberg GmbH (Grupo Detia Degesch)

Syensqo SA

Nippon Chemical Industrial Co., Ltd.

Sumitomo Chemical Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Rentokil Initial plc adquirió Killem Pest, un especialista en control de plagas con sede en Singapur, mejorando las operaciones de control de plagas comerciales de Rentokil en Singapur. Esta integración fortalece la posición de Rentokil en el mercado de Asia-Pacífico de alto cumplimiento al combinar la experiencia local de Killem con los recursos de investigación global de Rentokil, los sistemas avanzados de monitoreo digital y los protocolos de fumigación estandarizados. Garantiza una mejor adhesión a las estrictas regulaciones fitosanitarias, particularmente para la fumigación con fosfina de productos importados y alimentos almacenados en almacenes.

- Septiembre de 2025: La adquisición por parte del Grupo Detia Degesch de Fumico Holding B.V. (Países Bajos) y DDD, d.o.o. Koper (Eslovenia) del Grupo INTRESO BV consolida sus servicios de fumigación en puertos europeos clave, incluidos Róterdam, Ámsterdam y Koper. Al integrar métodos de baja presión de CO2 y tratamiento térmico con fosfina, la empresa avanza en soluciones de fumigación sostenibles y libres de residuos para el comercio internacional de productos básicos, marcando un cambio fundamental en la propiedad de la fumigación en puertos europeos.

- Mayo de 2025: Rentokil Initial Indonesia adquirió Pest Terminator, una empresa de control de plagas comerciales que opera en Bali, Surabaya, Semarang y regiones cercanas. Esta adquisición fortalece la presencia de Rentokil en Indonesia, un mercado de crecimiento clave para la fumigación de importaciones de grano y los tratamientos en sitios de fabricación de alimentos, al tiempo que añade 200 empleados a sus operaciones regionales.

Alcance del Informe Global del Mercado de Fumigación con Fosfina

La fumigación con fosfina es la aplicación de gas fosfina generado a partir de fosfuros metálicos o suministrado en mezclas en cilindros para eliminar insectos y otras plagas en entornos sellados como silos de grano, almacenes, contenedores de envío e instalaciones de cuarentena. Preserva la calidad de los productos básicos, salvaguarda la seguridad alimentaria y apoya el comercio ininterrumpido al cumplir con los estándares fitosanitarios y de límites de residuos, mientras opera a temperatura ambiente y deja residuos químicos insignificantes. El informe del mercado de fumigación con fosfina está segmentado por tipo de producto (fosfuro de aluminio, fosfuro de magnesio y fosfuro de calcio), por forma (sólido, líquido y polvo), por tipo de cultivo (cereales y granos, oleaginosas, legumbres y granos, y cultivos comerciales y productos de plantación), por estructura de almacenamiento (silos agrícolas y depósitos de grano, silos comerciales a granel, almacenes planos y tiendas de productos ensacados, búnkeres y sistemas temporales de almacenamiento de grano, y contenedores de exportación), por usuario final (agricultura, procesamiento de alimentos, envío y almacenamiento), y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los pronósticos del mercado para todos los segmentos se proporcionan en Valor (USD).

| Fosfuro de Aluminio |

| Fosfuro de Magnesio |

| Fosfuro de Calcio |

| Fosfuro de Zinc |

| Sólido (Tabletas / Pellets) |

| Gas (Cilindros / Generadores) |

| Líquido (Generación de Gas In Situ) |

| Gas en Cilindro |

| Generación In Situ |

| Agricultura |

| Procesamiento de Alimentos |

| Transporte Marítimo y Logística |

| Instalaciones de Almacenamiento |

| Alimentos Procesados Almacenados |

| Materias Primas Agrícolas |

| Almacenes |

| Tratamientos de Cuarentena |

| Almacenes de Tabaco |

| Convencional |

| Atmósfera Controlada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Kenia | |

| Resto de África |

| Por Tipo de Producto | Fosfuro de Aluminio | |

| Fosfuro de Magnesio | ||

| Fosfuro de Calcio | ||

| Fosfuro de Zinc | ||

| Por Forma | Sólido (Tabletas / Pellets) | |

| Gas (Cilindros / Generadores) | ||

| Líquido (Generación de Gas In Situ) | ||

| Por Modo de Aplicación | Gas en Cilindro | |

| Generación In Situ | ||

| Por Usuario Final | Agricultura | |

| Procesamiento de Alimentos | ||

| Transporte Marítimo y Logística | ||

| Instalaciones de Almacenamiento | ||

| Por Aplicación | Alimentos Procesados Almacenados | |

| Materias Primas Agrícolas | ||

| Almacenes | ||

| Tratamientos de Cuarentena | ||

| Almacenes de Tabaco | ||

| Por Técnica | Convencional | |

| Atmósfera Controlada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fumigación con fosfina para 2031?

Se proyecta que el mercado de fumigación con fosfina alcance USD 2,53 mil millones para 2031.

¿Qué forma lidera la demanda actual en el mercado de fumigación con fosfina?

El sólido fue la forma más grande, con una participación del 59,2% en 2025.

¿Qué región está creciendo más rápido para el tratamiento a base de fosfina?

Asia-Pacífico es el segmento regional de mayor crecimiento con una CAGR del 6,8% durante 2026-2031, respaldado por el crecimiento del almacenamiento organizado y las mayores necesidades de tratamiento impulsadas por el cumplimiento.

¿Por qué la fosfina sigue manteniendo una posición sólida en la protección del grano a granel?

Sigue siendo difícil de reemplazar porque penetra en pilas densas de grano, controla las plagas en todas las etapas de su ciclo de vida y se disipa sin dejar residuos aptos para uso alimentario tras la ventilación.

¿Qué tan concentrada es la competencia entre los principales proveedores y prestadores de servicios?

Las 5 principales empresas representaron una participación dominante de los ingresos en 2025, lo que indica un mercado moderadamente concentrado con altas barreras de entrada y fuertes ventajas para los operadores establecidos.

¿Cuál es el valor previsto del mercado de fumigación con fosfina para 2031?

Se proyecta que el mercado de fumigación con fosfina alcance USD 2,53 mil millones para 2031.

Última actualización de la página el: