Tamaño y Participación del Mercado de Electrodomésticos de Lavandería en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

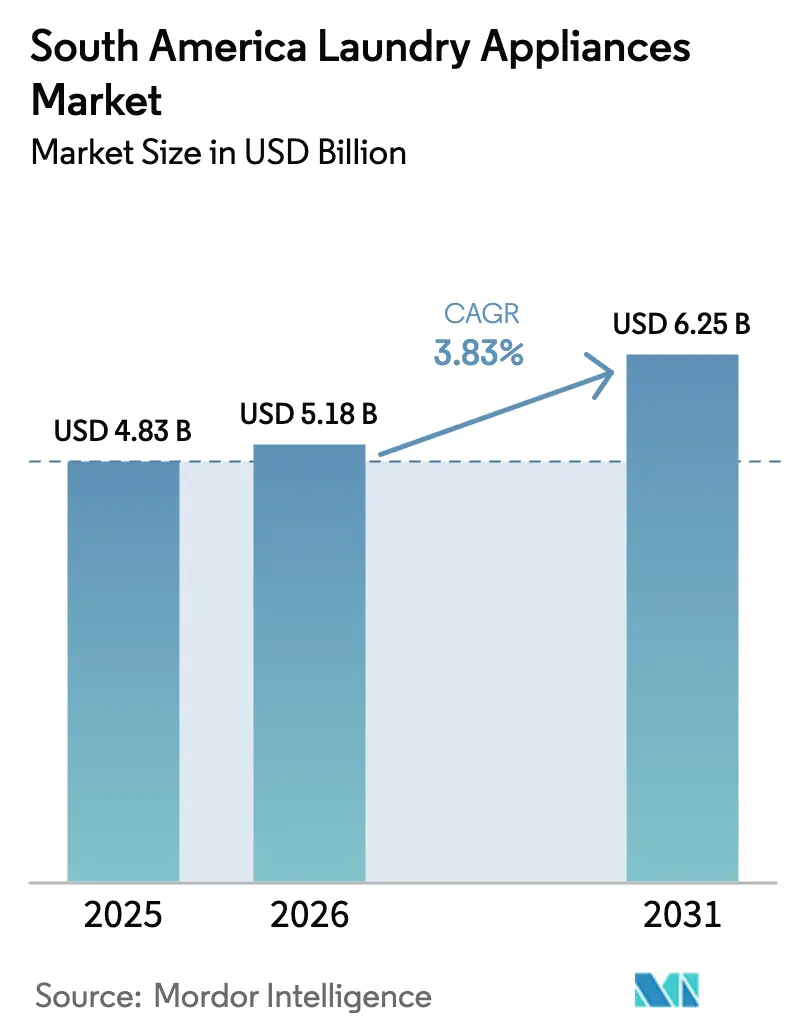

| Tamaño del mercado en el año base (2025) | 4.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos de Lavandería en América del Sur por Mordor Intelligence

El tamaño del mercado de electrodomésticos de lavandería en América del Sur alcanzó USD 4,83 mil millones en 2025, se pronostica en USD 5,18 mil millones en 2026 y se proyecta que llegue a USD 6,25 mil millones en 2031, lo que refleja una CAGR del 3,83% durante 2026–2031. El desplazamiento del gasto hacia el financiamiento integrado y los pagos instantáneos convierte la navegación en compras, lo cual es más visible en Brasil, donde PIX y las opciones de compra ahora y paga después de los minoristas reducen la fricción en el proceso de pago y amplían las tasas de aprobación para hogares con historial crediticio limitado. El fuerte repunte de unidades en Argentina en 2025 se debió a la liberalización de importaciones y las variaciones arancelarias que deflactaron los precios minoristas en términos de dólares, lo que socavó la economía de la producción local y forzó cierres incluso cuando los volúmenes aumentaron. Chile combina un alto uso de comercio electrónico per cápita con una rápida adopción de 5G y pagos en tiempo real para elevar la conversión y apoyar el comportamiento de compra transfronteriza que aprovecha las brechas de precios minoristas en los mercados vecinos. Los fuertes flujos de importación de Perú en 2025 apuntan a una reposición oportunista de inventarios, ya que el tipo de cambio redujo los costos de desembarque e incentivó pedidos anticipados antes de las revisiones de política esperadas para 2026 [1]Banco Central do Brasil, "Panel de Estadísticas PIX," Banco Central do Brasil, bcb.gov.br.

Conclusiones Clave del Informe

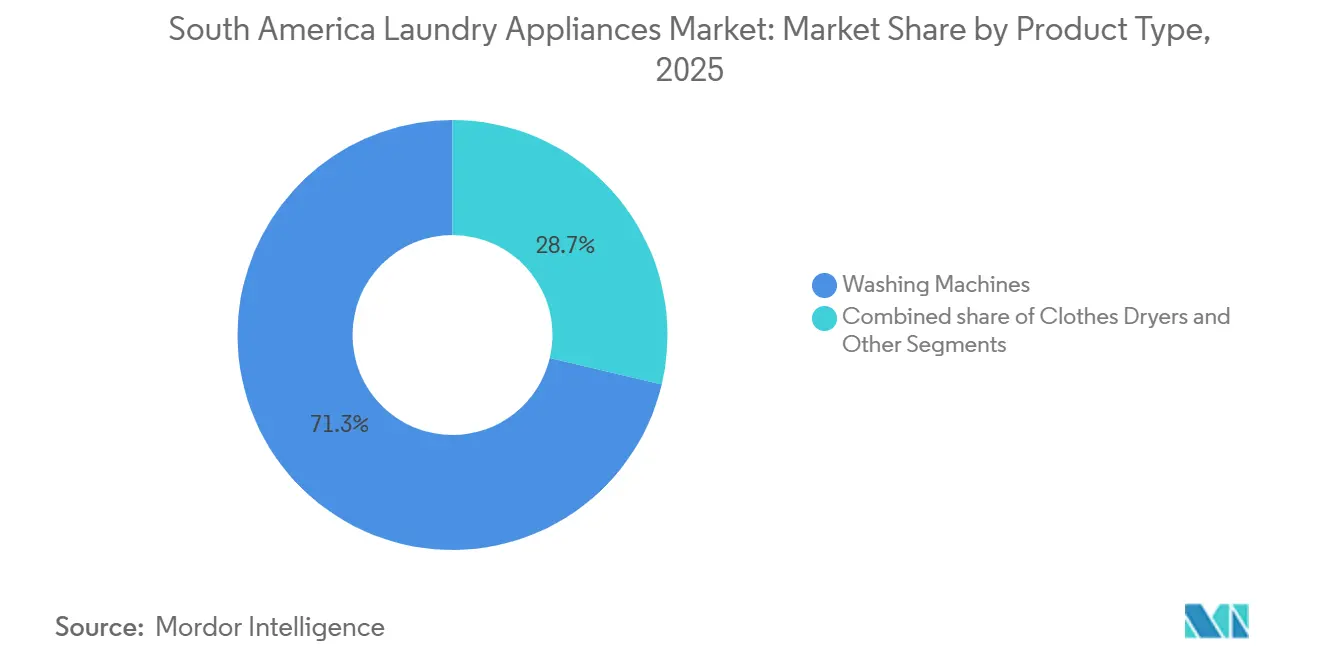

- Por tipo de producto, las lavadoras lideraron con el 71,34% de la participación del mercado de electrodomésticos de lavandería en América del Sur en 2025, y se pronostica que las secadoras de ropa se expandirán a una CAGR del 5,00% hasta 2031.

- Por tecnología, los modelos totalmente automáticos mantuvieron el 65,12% de la participación del mercado de electrodomésticos de lavandería en América del Sur en 2025, mientras que se proyecta que los modelos semiautomáticos crezcan a una CAGR del 5,50% hasta 2031.

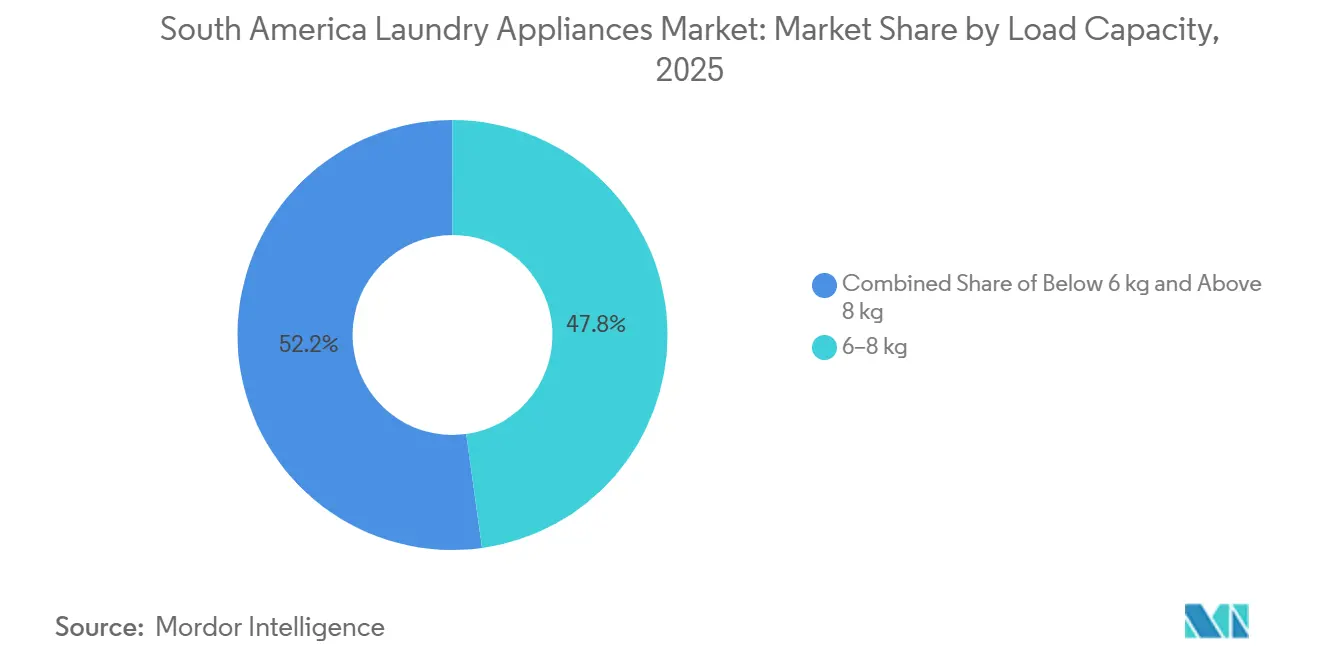

- Por capacidad de carga, el segmento de 6–8 kg capturó el 47,81% de la participación del mercado de electrodomésticos de lavandería en América del Sur en 2025, y se proyecta que las unidades de más de 8 kg se expandan a una CAGR del 5,20% hasta 2031.

- Por canal de distribución, las tiendas multimarca representaron el 48,92% de la participación del mercado de electrodomésticos de lavandería en América del Sur en 2025, y se proyecta que los canales en línea crezcan a una CAGR del 7,00% hasta 2031.

- Por geografía, Brasil mantuvo el 45,72% de la participación del mercado de electrodomésticos de lavandería en América del Sur en 2025, y se pronostica que Chile crecerá a una CAGR del 5,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Electrodomésticos de Lavandería en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El desarrollo urbano de viviendas y los programas de vivienda social están acelerando las compras de electrodomésticos | +0.9% | Brasil, Chile, Colombia | Mediano plazo (2-4 años) |

| Creciente penetración de lavadoras con margen en regiones desatendidas y mercados andinos | +0.7% | Perú, Bolivia, Paraguay, Noreste de Brasil, interior colombiano | Largo plazo (≥ 4 años) |

| La escala del comercio electrónico y el financiamiento omnicanal están desbloqueando compras importantes de electrodomésticos domésticos | +1.2% | Brasil, Chile, Argentina | Corto plazo (≤ 2 años) |

| Las regulaciones de eficiencia energética y seguridad están catalizando los ciclos de reemplazo y la premiumización | +0.8% | Brasil, Chile, Colombia | Mediano plazo (2-4 años) |

| Los sistemas de logística inversa y responsabilidad extendida del productor que permiten promociones de intercambio y devolución a escala | +0.3% | Chile, estado de São Paulo y pilotos iniciales en Colombia | Largo plazo (≥ 4 años) |

| El estrés energético e hídrico que inclina la demanda hacia lavadoras con inversor y secadoras de bomba de calor | +0.5% | Noreste de Brasil, Santiago o Valparaíso, Buenos Aires, zonas de racionamiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo Urbano de Viviendas y Programas de Vivienda Social que Aceleran las Compras de Electrodomésticos

Los programas de vivienda están convirtiendo las entregas en compras inmediatas de electrodomésticos de lavandería, lo que acorta el ciclo de consideración y adelanta la demanda de períodos futuros al presente. En Brasil, el programa Minha Casa Minha Vida reinstaurado entregó 117.000 unidades durante el primer semestre de 2025, y cada entrega se ha asociado con canastas de electrodomésticos financiados en el rango de USD 505,8 (BRL 2.800), que los minoristas vinculan a hipotecas y subsidios de vivienda social para aumentar la conversión. En Chile, los subsidios respaldados por el ministerio apoyan a los compradores por primera vez que incluyen lavadoras de carga frontal dentro del financiamiento de renovación o mudanza, y las grandes cadenas coordinan cuotas sin intereses en el punto de venta para cerrar el ciclo. En Colombia, los proyectos de interés social incorporan incentivos de conexión de agua que refuerzan el argumento del hogar para adquirir una lavadora automática en lugar de usar lavanderías, lo que eleva la penetración en ciudades secundarias. La combinación de mejoras en la red eléctrica y el acceso al agua con la apertura de sucursales minoristas ha aumentado el preposicionamiento de inventario alrededor de los nuevos conjuntos habitacionales, lo que comprime los tiempos de entrega de semanas a días y mejora la rotación de modelos conformes a medida que las reglas de etiquetado dirigen a los compradores hacia los canales formales [2]Midea Group, "Inversión y Puesta en Marcha de la Fábrica en Brasil," Midea, midea.com.

Creciente Penetración de Lavadoras con Margen en Regiones Desatendidas y Mercados Andinos

Las brechas de penetración en el interior de Perú y los núcleos urbanos de Bolivia dejan grandes volúmenes sin explotar, y esta brecha persiste a pesar de la caída de los precios de entrada debido a la competencia de importaciones. El Noreste de Brasil también se rezaga respecto a las metrópolis costeras en saturación, aunque las transferencias focalizadas y las inversiones en infraestructura están cerrando la distancia y ampliando la base del mercado de electrodomésticos de lavandería en América del Sur. Si las regiones rezagadas cierran aunque sea parte de la brecha de penetración para 2031, la demanda anual de unidades se inclinaría hacia máquinas de gama de entrada que favorecen la simplicidad mecánica y los bajos costos de servicio. Los costos de logística y última milla limitan la cobertura en municipios remotos, razón por la cual las plataformas han probado modelos de agregación de concentrador y radio para reducir los costos de envío por pedido y atender a localidades por encima de umbrales de población específicos. La mezcla de ventas de Paraguay muestra la persistencia de los modelos semiautomáticos donde la presión del agua y la inestabilidad del voltaje aún representan barreras para las máquinas totalmente automáticas, lo que subraya cómo la confiabilidad de los servicios públicos determina las decisiones de compra en el mercado de electrodomésticos de lavandería en América del Sur.

Escala del Comercio Electrónico y Financiamiento Omnicanal que Desbloquean Compras Importantes de Electrodomésticos Domésticos

El sistema PIX de Brasil procesó grandes volúmenes en 2024 y desplazó las participaciones de medios de pago en línea hacia los pagos instantáneos, lo que reduce las comisiones de los comerciantes y permite descuentos en efectivo o planes de compra ahora y paga después que abren el acceso a los trabajadores informales. Los principales minoristas ahora integran cuotas de 24 a 60 meses en el proceso de pago sin calificación crediticia tradicional mediante el uso de historiales de transacciones, y esto ha ampliado las aprobaciones para electrodomésticos de alto valor en el mercado de electrodomésticos de lavandería en América del Sur. WebPay de Chile y las principales billeteras digitales ofrecen flujos igualmente sin fricción junto con altas tasas de compra móvil que admiten pagos con un solo toque. En Argentina, los paquetes de crédito de los mercados en línea incluyen cuotas sin intereses financiadas por los fabricantes de equipos originales durante eventos clave, lo que ayuda a mover el inventario incluso durante ventanas macroeconómicas volátiles. Los flujos omnicanal, como comprar en línea y recoger en tienda, crean una transferencia que genera confianza para las compras de alto valor, y esto reduce el abandono al tiempo que impulsa la conversión de electrodomésticos de lavandería en el mercado de electrodomésticos de lavandería en América del Sur.

Regulaciones de Eficiencia Energética y Seguridad que Catalizan los Ciclos de Reemplazo y la Premiumización

El INMETRO de Brasil actualizó las normas de energía para refrigeradores en abril de 2025 y señaló próximas actualizaciones para lavadoras que endurecerán los umbrales de consumo para la categoría, lo que acelera la adopción de inversores y acorta los ciclos de producto antes de los plazos de cumplimiento. El Ministerio de Energía de Chile y la SEC han avanzado en índices de eficiencia por fases y protocolos de seguridad que requieren recertificación y orientan la rotación de inventario hacia modelos conformes hasta 2026 y más allá. La actualización preliminar de Colombia al RETIQ extiende las etiquetas y las pruebas a más electrodomésticos, añade obligaciones de laboratorio de terceros y eleva los costos de certificación por referencia, lo que aumenta las barreras para las importaciones del mercado gris y orienta a los compradores hacia marcas establecidas. Estas medidas permiten argumentos de reemplazo que destacan el menor consumo de electricidad y los ahorros en el costo de vida, lo que apoya la premiumización donde los modelos con inversor tienen precios más altos pero ofrecen recuperaciones más rápidas en zonas de tarifas elevadas. Los programas de etiquetado respaldados por las empresas de servicios públicos y los subsidios municipales en Brasil también apoyan campañas de sustitución que incorporan el inventario envejecido en circuitos de logística inversa mientras se alinean con los objetivos de política energética en el mercado de electrodomésticos de lavandería en América del Sur [3]Banco Central do Brasil, "Adopción de PIX y Volúmenes de Transacciones," Banco Central do Brasil, bcb.gov.br.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad arancelaria, las acciones antidumping y las excepciones al Arancel Externo Común están elevando los costos y el riesgo de surtido | -0.6% | Argentina, debates sobre el Arancel Externo Común del Mercosur, Brasil, aranceles selectivos | Corto plazo (≤ 2 años) |

| La preferencia cultural por el tendido de ropa al aire libre y la muy baja penetración de secadoras suprime la adopción | -0.4% | Todos los mercados, especialmente Argentina, Brasil rural y ciudades andinas | Largo plazo (≥ 4 años) |

| Carga de cumplimiento derivada de la recertificación según Inmetro 148/2022 y la evolución del etiquetado y las pruebas | -0.3% | Brasil, Chile, Colombia | Mediano plazo (2-4 años) |

| Las complejidades aduaneras intra-Mercosur y la logística elevan los costos de entrega para bienes voluminosos | -0.2% | Cruces Paraguay–Brasil, tránsitos Argentina–Chile, transbordo Uruguay | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Arancelaria, Acciones Antidumping y Excepciones al Arancel Externo Común que Elevan los Costos y el Riesgo de Surtido

El Decreto 513/2025 de Argentina elevó los aranceles sobre muchas lavadoras por debajo de un umbral de capacidad e introdujo una carga arancelaria acumulada que reformuló las escalas de precios e impulsó las compras transfronterizas a través de canales de uso personal. El cambio a mediados de año dejó inventario varado y forzó la reexportación o la asunción de pérdidas en algunos casos, lo que redujo la profundidad del surtido y retrasó la introducción de nuevos modelos en el mercado de electrodomésticos de lavandería en América del Sur. El marco del Arancel Externo Común del Mercosur aún permite muchas excepciones y ajustes domésticos, y la combinación de movimientos arancelarios unilaterales y peticiones defensivas eleva el riesgo de abastecimiento y la volatilidad de los márgenes. La política arancelaria, las fluctuaciones cambiarias y las interpretaciones del impuesto interestatal han convertido los márgenes planificados en pérdidas para algunos minoristas, lo que ha impulsado un enfoque más conservador hacia los compromisos de referencias para eventos estacionales. Los fabricantes también han revelado contingencias fiscales y de regímenes heredados que pesan sobre la planificación de inversiones, lo que eleva aún más el umbral para las expansiones locales mientras los regímenes arancelarios permanecen en flujo.

Preferencia Cultural por el Tendido de Ropa al Aire Libre y Muy Baja Penetración de Secadoras que Suprime la Adopción

La posesión de secadoras sigue siendo baja en toda la región y a menudo se concentra en distritos urbanos de edificios de gran altura, lo que limita el techo de la categoría incluso cuando los ingresos aumentan. Muchos hogares prefieren tender la ropa al aire libre por el cuidado percibido de las telas y para evitar cargos de electricidad en ciclos no esenciales, lo que suprime el uso cotidiano de las secadoras. Chile ha registrado un mayor crecimiento en secadoras cuando las alertas de smog y las normas de los condominios limitan el tendido al exterior, aunque los propietarios siguen volviendo al tendido al aire libre cuando el clima lo permite. Las secadoras de bomba de calor premium ofrecen una gran eficiencia, pero tienen precios que sitúan la recuperación de la inversión muy fuera del alcance en comparación con el tendido gratuito al sol, lo que limita su atractivo a los primeros adoptantes. Las marcas utilizan formatos combinados de lavadora-secadora y narrativas premium para incentivar la prueba, aunque los datos de uso muestran que las funciones de secado se utilizan con moderación, lo que mantiene el segmento de secadoras del mercado de electrodomésticos de lavandería en América del Sur en una posición de escala reducida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Lavadoras Anclan el Volumen; las Secadoras se Rezagan a Pesar de las Mejoras en Eficiencia

Las lavadoras representaron el 71,34% del valor de 2025, lo que equivale a USD 3,64 mil millones dentro del mercado de electrodomésticos de lavandería en América del Sur, mientras que los volúmenes de secadoras se mantuvieron mucho menores, incluso cuando se proyecta que el segmento de secadoras crezca a una CAGR del 5,00% hasta 2031. En Brasil, los ciclos de reemplazo más cortos reflejan rotaciones de inventario en torno a las nuevas normas de etiquetado y los programas activos de intercambio que llevan a los hogares a modelos con inversor con mejores perfiles energéticos. Las alertas de contaminación de Chile y los códigos de construcción urbana elevaron la necesidad práctica de secadoras en ciertos distritos, pero esto sigue siendo un efecto específico de la ciudad más que un cambio a nivel nacional. La preferencia de Argentina por los combos lavadora-secadora se alinea con las limitaciones de espacio y la paridad de precios, aunque los datos de uso en campo sugieren que la función de secado se utiliza solo ocasionalmente como seguro durante el clima húmedo. Los pequeños electrodomésticos de lavandería, como planchas y vaporizadores de ropa, representan una modesta fracción del valor y están impulsados más por la colocación por impulso y las promociones que por ciclos de reemplazo duraderos.

La huella de fabricación sigue la realidad del volumen, ya que las lavadoras justifican inversiones en ensamblaje localizado y automatización, mientras que las líneas de secadoras siguen siendo de importación y tienen plazos de entrega más largos para las ventanas promocionales. El sitio de Pouso Alegre de Midea entró en funcionamiento en diciembre de 2024 y apoya plazos de entrega rápidos para refrigeradores y lavadoras, lo que mejora la flexibilidad durante los eventos de alta demanda. Whirlpool reveló un importante gasto de capital en automatización para mejorar el rendimiento y estabilizar los costos, y LG anunció una gran inversión en Paraná para 2026 para reducir la dependencia de las importaciones. Estos movimientos posicionan a los principales fabricantes de equipos originales para navegar los cambios de etiquetado, la variabilidad arancelaria y las promociones con ciclos más cortos desde la fábrica hasta la tienda. La trayectoria mantiene a las lavadoras en el centro de las estrategias de escala en el mercado de electrodomésticos de lavandería en América del Sur, mientras las secadoras construyen desde una base más pequeña [4]Ministerio de Energía, "Implementación de la Ley de Eficiencia Energética de Chile," Gobierno de Chile, minenergia.gob.cl.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Totalmente Automático Dominante, pero Semiautomático Crece Más Rápido en Zonas con Restricciones de Red Eléctrica

Los modelos totalmente automáticos mantuvieron el 65,12% del valor de 2025, mientras que se espera que las unidades semiautomáticas crezcan a una CAGR del 5,50% y superen a las automáticas a medida que la inestabilidad de los servicios públicos moldea las preferencias en ciertas subregiones. El segmento semiautomático se beneficia de la resiliencia ante las caídas de voltaje y las fluctuaciones de presión del agua, junto con precios iniciales más bajos y reparaciones en campo más sencillas. El Noreste de Brasil y partes de los mercados andinos aún registran una fuerte mezcla de semiautomáticos, mientras que las grandes metrópolis se inclinan hacia modelos totalmente automáticos con mayor penetración de inversores y garantías de motor más largas. Las normas de etiquetado y las próximas actualizaciones de eficiencia para lavadoras están destinadas a apoyar la adopción de inversores en los automáticos, ya que ofrecen recuperaciones más rápidas donde las tarifas eléctricas siguen siendo altas. Esta división implica modelos paralelos de suministro y servicio que mantienen los productos semiautomáticos en la cartera mientras las líneas totalmente automáticas anclan el reemplazo y la premiumización en el mercado de electrodomésticos de lavandería en América del Sur.

Los fabricantes apoyan las ventas de inversores con garantías extendidas de motor y mensajes de confiabilidad, lo que reduce los costos de llamadas de servicio y aumenta la confianza del comprador. Las restricciones de la red eléctrica y las redes de técnicos subdesarrolladas en las ciudades del interior preservan la justificación para los diseños manuales o de doble tina y sostienen la demanda de ciclos por gravedad. Las extensiones preliminares del RETIQ en Colombia trazan líneas más claras entre los automáticos etiquetados y los semiautomáticos exentos, lo que podría indirectamente encerrar a los segmentos de bajos ingresos en formatos menos eficientes a menos que los subsidios focalizados cierren la brecha. Los fabricantes de equipos originales equilibran las herramientas y la logística combinando el ensamblaje regional para los automáticos con los flujos de importación para los semiautomáticos provenientes de líneas asiáticas de alto volumen. Esta postura de doble vía apoya la amplitud de cobertura mientras se alinea con el cumplimiento normativo en el mercado de electrodomésticos de lavandería en América del Sur.

Por Capacidad de Carga: 6–8 kg Lidera, pero Más de 8 kg Surge por los Ciclos de Mascotas y Ropa de Cama

La banda de 6–8 kg mantuvo el 47,81% del valor de 2025 y se alinea con el tamaño mediano del hogar, mientras que se proyecta que las máquinas de más de 8 kg crezcan a una CAGR del 5,20% debido a una amplitud de ciclo que acomoda la ropa de cama y la eliminación del pelo de mascotas en menos cargas. Los modelos de menos de 6 kg pierden participación porque los hogares consolidan las cargas para mejorar la eficiencia energética por lavado, y las viviendas con espacio limitado aún encuentran las unidades de 6 kg más prácticas que las unidades más pequeñas que requieren más ciclos. Las restricciones de altura de puertas y encimeras en las viviendas sociales limitan los tamaños de tambor para ciertos modelos de carga frontal, lo que limita la capacidad en muchos apartamentos sin requerir cambios en el diseño del chasis. Los recargos de entrega para unidades más grandes también influyen en las decisiones de compra, especialmente fuera de los núcleos metropolitanos, donde se requiere entrega de dos personas para escaleras y giros estrechos. Las salas de lavandería compartidas en las nuevas torres de condominios chilenos también desplazan parte del reemplazo hacia los administradores de propiedades que compran según la economía del ciclo de vida en lugar de la estética del hogar.

Los ciclos enfocados en mascotas y las características de higiene integradas ahora forman parte del aumento de capacidad impulsado por la demanda en Brasil y Chile, respaldados por lanzamientos premium que incorporan tambores grandes en anchos compactos. Las proporciones de combos lavadora-secadora siguen siendo limitadas por el dimensionamiento del intercambiador de calor, lo que mantiene las capacidades de secado por debajo de las capacidades de lavado en la mayoría de los diseños. Las marcas señalan una preferencia declarada por mayores capacidades de secado, aunque los límites térmicos en los sistemas sin ventilación requieren condensadores más grandes que elevan los precios minoristas por encima de los umbrales. Estas compensaciones de ingeniería frenan el crecimiento adicional en el segmento combinado incluso cuando los hogares valoran la opcionalidad cuando el clima o las normas del edificio restringen el tendido al exterior. Las decisiones de capacidad seguirán tendiendo hacia mayores volúmenes de lavado a medida que los apartamentos se reduzcan y los compradores busquen terminar los artículos voluminosos en menos ciclos dentro del mercado de electrodomésticos de lavandería en América del Sur.

Por Canal de Distribución: Las Tiendas Multimarca Mantienen la Ventaja, pero los Canales en Línea Avanzan a una CAGR del 7%

Las tiendas multimarca representaron el 48,92% del valor en 2025 y mantienen la ventaja con densidad de exhibición, entrega en la misma semana y paquetes de financiamiento que simplifican el proceso de pago para los compradores por primera vez. Los puntos de venta de marca exclusiva tienen una participación menor y se centran en el servicio personalizado y los beneficios de fidelización en distritos premium donde los precios de venta promedio son más altos y las expectativas de servicio justifican los precios premium. Se proyecta que los canales en línea crezcan a una CAGR del 7,00%, lo que refleja la escala del tráfico de los mercados en línea y el impulso de los pagos instantáneos y el crédito integrado que reducen el abandono y desbloquean aprobaciones para compradores con historial crediticio limitado. La compra ahora y paga después en los mercados en línea ha extendido el crédito a millones de nuevos usuarios, mientras que las unidades de tecnología financiera de los minoristas han añadido plazos de 60 meses para límites de hasta USD 632,2 (BRL 3.500), lo que amplía el acceso para los segmentos de ingresos informales. Los canales fuera de línea y en línea ahora operan como un único camino, ya que el inventario se asigna de forma cruzada para la recogida en tienda y la entrega al día siguiente en la ciudad a través de nodos de cumplimiento compartidos que elevan la conversión en el mercado de electrodomésticos de lavandería en América del Sur.

Las zonas rurales y remotas aún dependen de los pisos multimarca locales para la evaluación táctil y la entrega gestionada por la tienda que reduce los daños y los riesgos de devolución. Los hipermercados han trasladado espacio hacia productos de mayor rotación fuera de los grandes electrodomésticos, ya que la rotación de ventas se rezaga respecto a los pequeños electrodomésticos y los bienes envasados. Los medios minoristas y los motores de venta cruzada en las principales cadenas han aumentado el tamaño de la cesta en línea a través de complementos de suscripción para paquetes de detergente y garantía en el punto de venta. Las suites de cumplimiento omnicanal gestionadas por los minoristas ahora apoyan a los vendedores de terceros en Chile y Brasil y llevan el alcance al día siguiente a la mayoría de los hogares en los corredores principales. Estos movimientos de distribución mantendrán la participación fluida entre la tienda y el mercado en línea en el mercado de electrodomésticos de lavandería en América del Sur a medida que los pagos y la logística continúen convergiendo.

Análisis Geográfico

Brasil mantuvo el 45,72% de los ingresos de 2025, y la fuerte adopción de PIX reduce la fricción en el proceso de pago para las compras de electrodomésticos en línea, mientras que la compra ahora y paga después integrada abre el acceso a artículos de alto valor para hogares con historial crediticio limitado. Las expansiones de la fabricación local han aumentado la producción y acortado los plazos de entrega de los minoristas, lo que apoya la agilidad promocional durante los eventos minoristas clave. Las inversiones en automatización en las líneas existentes y una nueva planta anunciada para 2026 buscan reducir la exposición a las importaciones y estabilizar los costos frente a las fluctuaciones del tipo de cambio y las ventanas arancelarias. Se pronostica que el Noreste crecerá más rápido que el Sureste a medida que las transferencias y las mejoras en la red eléctrica eleven la confiabilidad y abran el camino hacia compras más totalmente automáticas. Estas tendencias refuerzan el papel de ancla de Brasil en el mercado de electrodomésticos de lavandería en América del Sur incluso cuando los diferenciales de crecimiento se reducen entre las subregiones.

Argentina registró un crecimiento del 23% en unidades en 2025, pero la compresión de márgenes y los cierres de plantas mostraron la presión sobre los productores locales, que enfrentan una política volátil y el arbitraje transfronterizo a través de exenciones de uso personal. Un decreto de julio de 2025 impuso una carga combinada del 55% sobre muchas lavadoras por debajo de un umbral de capacidad, lo que incentivó los viajes de compras a Chile, donde los precios minoristas se mantuvieron mucho más bajos en términos de dólares. La marca local más grande del país mantuvo su participación a través de la integración vertical en Córdoba y la producción interna de secadoras y semiautomáticos, aunque la escalabilidad de las exportaciones se mantuvo limitada. Se pronostica que Chile crecerá a una CAGR del 5,50% y muestra el mayor uso de comercio electrónico per cápita de la región, donde la expansión del 5G y las altas participaciones de compras móviles elevan la conversión y reducen las devoluciones a través de herramientas de ajuste de realidad aumentada. Los picos de ventas de secadoras vinculados a las alertas de smog y los objetivos de eficiencia energética han acelerado los ciclos de reemplazo en municipios piloto con subsidios que recompensan las compras de clase A.

Colombia y Perú representan el 22% combinado y muestran vectores de política distintos que afectan los costos de cumplimiento y la asignación de canales. La actualización preliminar del RETIQ de Colombia extiende las cargas de etiquetado y pruebas y subraya el beneficio competitivo de la certificación para las marcas establecidas con redes de servicio. El aumento de las importaciones de bienes duraderos de Perú hasta noviembre de 2025 siguió un viento favorable del tipo de cambio que redujo los costos de desembarque y permitió una reposición anticipada antes de posibles cambios en 2026. Los mercados más pequeños como Paraguay y Uruguay presentan mezclas de demanda contrastantes, donde las restricciones de agua y red eléctrica mantienen relevantes a los semiautomáticos y las normas de etiquetado armonizadas mejoran los flujos intra-bloque. Estas trayectorias nacionales dan forma colectivamente a la distribución de la demanda dentro del mercado de electrodomésticos de lavandería en América del Sur y afectan la forma en que los fabricantes de equipos originales planifican los lanzamientos, gestionan el inventario y establecen los objetivos de canal.

Panorama Competitivo

La estructura de la región se asemeja a un oligopolio en torno a marcas globales con fuerte presencia local, mientras que los competidores regionales y los nuevos participantes chinos presionan en los segmentos de entrada con brechas de precios sostenidas por ventajas de abastecimiento. Whirlpool reportó USD 2,33 mil millones (BRL 12,9 mil millones) en ingresos en Brasil en 2024 e invirtió USD 99,3 millones (BRL 550 millones) para automatizar la producción en São Paulo y Santa Catarina, lo que aumentó el rendimiento y acortó los ciclos para los períodos promocionales. Electrolux mejoró los márgenes operativos en América del Sur a finales de 2025 gracias a la reducción de costos y los descuentos de proveedores, incluso cuando la presión de precios se intensificó en los segmentos de entrada. Midea inauguró su instalación de Pouso Alegre en diciembre de 2024, una inversión de USD 113,8 millones (BRL 630 millones) con una capacidad anual de 1,3 millones de refrigeradores y lavadoras y plazos de entrega a los minoristas de menos de 10 días. LG anunció una planta en Paraná de USD 0,27 mil millones (BRL 1,5 mil millones) prevista para 2026, que tiene como objetivo reducir la dependencia de las importaciones del 90% al 30% y protegerse contra la volatilidad del tipo de cambio en el mercado de electrodomésticos de lavandería en América del Sur.

Las marcas compiten en proximidad de fabricación, amplitud de cartera y financiamiento integrado, y utilizan el ensamblaje localizado para amortiguar los aranceles y acortar los plazos de entrega de las promociones. Mabe mantiene el 50% del segmento de lavadoras automáticas de Argentina a través de la cartera Drean y dos fábricas en Córdoba que cubren lavadoras y secadoras, lo que proporciona una ventaja competitiva cuando la política arancelaria cambia rápidamente. La integración del financiamiento es ahora una palanca de primera línea, con los brazos de tecnología financiera de los minoristas autorizados por el banco central para extender plazos de 60 meses en el punto de pago sin calificación tradicional y con billeteras de mercados en línea que incorporan a millones de nuevos prestatarios. Los lanzamientos de secadoras de bomba de calor y lavadoras habilitadas con inteligencia artificial aseguran precios premium y apoyan márgenes brutos más altos donde los compradores aceptan la narrativa de ahorro a lo largo de la vida útil. Los regímenes de certificación dan a los titulares una ventaja porque mantienen equipos regulatorios y asociaciones con laboratorios acreditados que los revendedores del mercado gris no pueden igualar en el mercado de electrodomésticos de lavandería en América del Sur.

Las marcas chinas aprovechan las grandes líneas de exportación para socavar los segmentos de entrada incluso después de los aranceles en países específicos, lo que empuja a los titulares a defenderse con la duración de la garantía, la densidad de la red de servicio y las características localizadas. La diferenciación premium se centra en el ahorro de energía, los ciclos inteligentes y el cuidado de las telas, mientras que el segmento masivo se consolida en torno a la confianza en la marca y el financiamiento en el proceso de pago. El codesarrollo entre minoristas y fabricantes de equipos originales está aumentando en paquetes que combinan electrodomésticos, consumibles y garantías para elevar el valor de vida útil y suavizar la demanda entre trimestres. Los programas de logística inversa y responsabilidad extendida del productor amplían los flujos de reacondicionamiento certificado que pueden recuperar valor que anteriormente se perdía ante los revendedores informales. Estos movimientos competitivos mantienen fuerte la participación de los cinco principales mientras permiten cambios de participación en los márgenes del mercado de electrodomésticos de lavandería en América del Sur.

Líderes de la Industria de Electrodomésticos de Lavandería en América del Sur

Whirlpool Corporation

Electrolux Group

LG Electronics

Samsung Electronics

Midea Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Grupo FROTH, matriz de 5àsec y LavPop en Brasil, reportó un crecimiento de ingresos del 15,72% en 2025 y un aumento de ingresos del 370% en LavPop con 44 nuevas unidades abiertas, superando las 100 tiendas y apuntando a duplicar la red en 2026 con un objetivo de ingresos de USD 57,8 millones (BRL 320 millones), destacando el auge de los formatos de lavandería autónoma en corredores de alta densidad.

- Diciembre de 2025: La feria comercial Lavtech de Brasil reportó USD 0,63 mil millones (BRL 3,5 mil millones) en negocios generados, con un nuevo modelo apilable Maytag que aseguró más de USD 1,8 millones (BRL 10 millones) en pedidos de prelanzamiento y Oasis Laundry confirmando su entrada a Brasil, señalando vínculos más estrechos entre la tecnología comercial y residencial premium.

- Junio de 2025: Midea anunció inversiones adicionales en Minas Gerais para fábricas y un centro logístico para extender los beneficios de su planta de diciembre de 2024 y acelerar la expansión de productos locales.

- Mayo de 2025: Magazine Luiza dijo que su subsidiaria de tecnología financiera Magalu Pay IF, aprobada por el banco central, ofrece plazos de compra ahora y paga después de 60 meses sin calificaciones tradicionales mediante la suscripción a partir de historiales de transacciones y límites de hasta USD 632,2 (BRL 3.500).

Alcance del Informe del Mercado de Electrodomésticos de Lavandería en América del Sur

Los electrodomésticos de lavandería se refieren a la maquinaria utilizada para limpiar y mantener la ropa en entornos residenciales o comerciales. Las lavadoras, secadoras, planchas y otros se encuentran entre los principales electrodomésticos de lavandería utilizados, con avances tecnológicos que los equipan con diferentes modelos y características según lo requieran los usuarios.

El estudio proporciona una breve descripción general del mercado de electrodomésticos de lavandería en América del Sur y detalles sobre ventas, inversiones de los fabricantes e innovación tecnológica. El mercado de electrodomésticos de lavandería en América del Sur está segmentado por tipo de producto, tecnología, capacidad de carga, canal de distribución y región. Por tipo de producto, el mercado está segmentado en lavadoras, secadoras de ropa y otros (vaporizadores de ropa, planchas eléctricas, deshumidificadores de lavandería). Por producto, el mercado está segmentado en lavadoras, secadoras, planchas eléctricas y otros. Por tecnología, el mercado está segmentado en totalmente automático y semiautomático/manual. Por capacidad de carga, el mercado está segmentado en menos de 6 kg, 6-8 kg y más de 8 kg. Por canal de distribución, el mercado está segmentado en tiendas multimarca, puntos de venta de marca exclusiva, en línea y otros canales de distribución. El informe también cubre los tamaños y pronósticos del mercado de electrodomésticos de lavandería en América del Sur, en valor (USD), para todos los segmentos anteriores.

| Lavadoras |

| Secadoras de Ropa |

| Otros (Vaporizadores de Ropa, Planchas Eléctricas, Deshumidificadores de Lavandería) |

| Totalmente Automático |

| Semiautomático / Manual |

| Menos de 6 kg |

| 6–8 kg |

| Más de 8 kg |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Tipo de Producto | Lavadoras |

| Secadoras de Ropa | |

| Otros (Vaporizadores de Ropa, Planchas Eléctricas, Deshumidificadores de Lavandería) | |

| Por Tecnología | Totalmente Automático |

| Semiautomático / Manual | |

| Por Capacidad de Carga | Menos de 6 kg |

| 6–8 kg | |

| Más de 8 kg | |

| Por Canal de Distribución | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | |

| En Línea | |

| Otros Canales de Distribución | |

| Por Región | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de electrodomésticos de lavandería en América del Sur?

El tamaño del mercado de electrodomésticos de lavandería en América del Sur es de USD 5,18 mil millones en 2026 y se proyecta que alcance USD 6,25 mil millones en 2031 a una CAGR del 3,83% durante 2026–2031.

¿Qué categoría de producto lidera el valor en América del Sur y cuál crecerá más rápido?

Las lavadoras lideraron con el 71,34% del valor de 2025, mientras que se pronostica que las secadoras de ropa crecerán más rápido a una CAGR del 5,00% hasta 2031 debido a las restricciones urbanas y los modelos premium de bomba de calor.

¿Qué segmento tecnológico está ganando impulso en los electrodomésticos de lavandería en América del Sur?

Los modelos totalmente automáticos dominan con el 65,12%, pero se proyecta que los modelos semiautomáticos crezcan más rápido a una CAGR del 5,50% en áreas con restricciones de red eléctrica y sensibles al precio.

¿Qué país contribuye con los mayores ingresos y quién está creciendo más rápido?

Brasil contribuyó con el 45,72% de los ingresos de 2025 gracias a la modernización de los pagos y la capacidad local, mientras que se pronostica que Chile crecerá a una CAGR del 5,50% impulsado por un fuerte impulso digital y regulatorio.

¿Qué canales son más importantes para vender grandes electrodomésticos de lavandería en América del Sur?

Las tiendas multimarca mantuvieron una participación del 48,92% en 2025 por sus ventajas de exhibición y cumplimiento, mientras que se proyecta que los canales en línea crezcan a una CAGR del 7,00% gracias a los pagos instantáneos y la compra ahora y paga después integrada.

¿Cómo afectan las regulaciones a los ciclos de reemplazo en los electrodomésticos de lavandería en América del Sur?

El endurecimiento de las normas de energía y seguridad en Brasil, Chile y Colombia acelera la adopción de inversores, aumenta los costos de certificación y empuja hacia sustituciones más rápidas por modelos con mayor calificación, lo que impulsa la premiumización con el tiempo.

Última actualización de la página el: