Tamaño y participación del mercado de botellas y envases de vidrio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

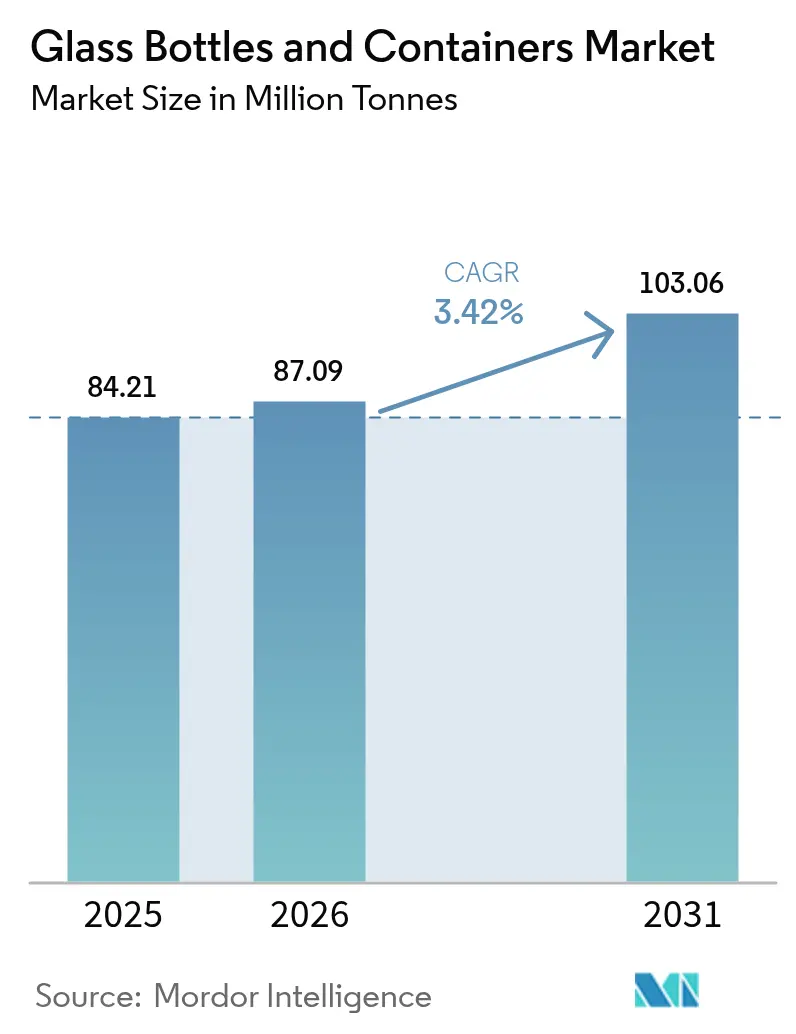

| Volumen del Mercado (2026) | 87.09 Millones de toneladas |

| Volumen del Mercado (2031) | 103.06 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.42% CAGR |

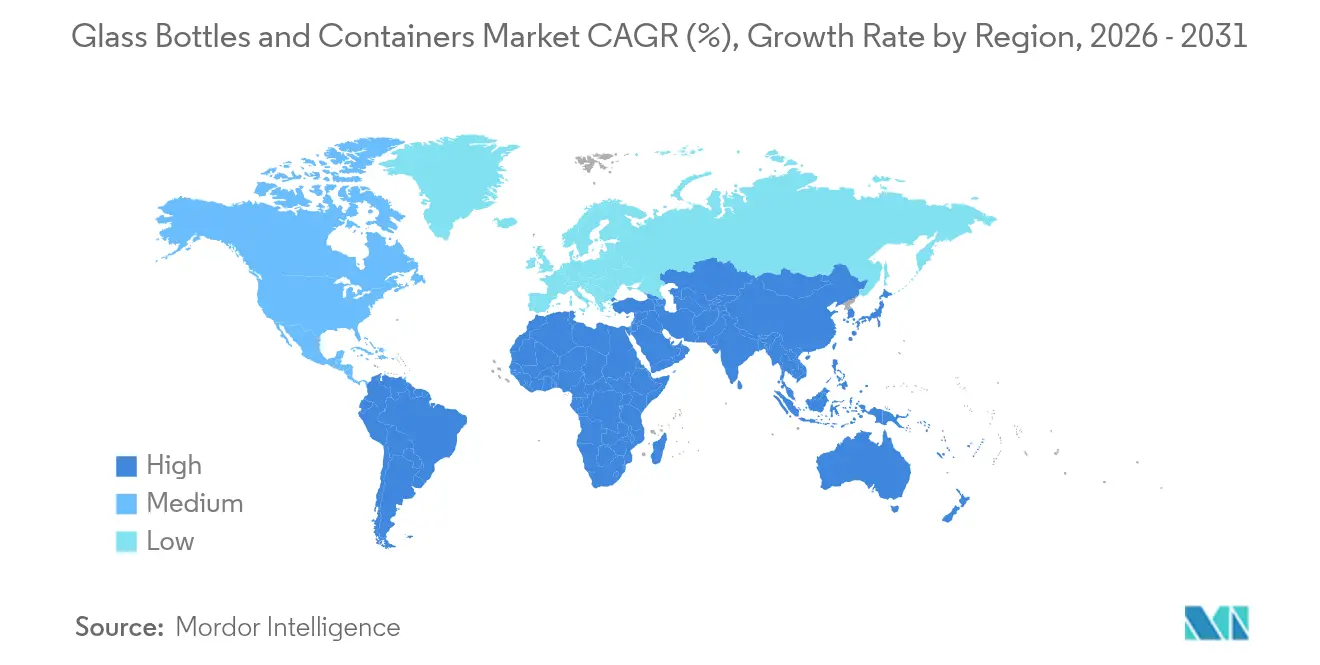

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de botellas y envases de vidrio por Mordor Intelligence

Se espera que el mercado de botellas y envases de vidrio crezca de 84,21 millones de toneladas en 2025 a 87,09 millones de toneladas en 2026, y se prevé que alcance 103,06 millones de toneladas en 2031 a una CAGR del 3,42% durante el período 2026-2031. La mayor presión regulatoria sobre los plásticos de un solo uso, la premiumización en el sector de la belleza y los licores, y la expansión del llenado y acabado farmacéutico están impulsando ganancias sostenidas a pesar de las presiones en los precios de la energía. El mandato de reducción del 65% de plástico en California y la prohibición del poliestireno en Francia ya han orientado la demanda hacia el vidrio infinitamente reciclable.[1]Información Legislativa de California, "Proyecto de Ley del Senado N.° 54," leginfo.legislature.ca.govLos hornos híbridos, la combustión oxi-combustible y las recetas de alto contenido de calcín están mitigando la exposición a los costes, mientras que los avances en aligeramiento de peso, como la botella de 260 gramos para 75 cl de Vidrala, reducen la intensidad de materiales sin sacrificar el atractivo en los lineales. Los productores también aprovechan la diferenciación por color, especialmente el ámbar, para proteger medicamentos y bebidas artesanales sensibles a la luz, reforzando el valor frente a sustitutos más ligeros.

Principales conclusiones del informe

- Por usuario final, las bebidas capturaron el 64,02% de la cuota del mercado de botellas y envases de vidrio en 2025.

- Por color, se proyecta que las botellas y envases de vidrio en vidrio ámbar crecerán a una CAGR del 3,79% entre 2026 y 2031.

- Por geografía, América del Norte capturó el 55,18% de la cuota del mercado de botellas y envases de vidrio en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de botellas y envases de vidrio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las prohibiciones de plástico impulsan el cambio hacia envases de vidrio reciclable | +0.8% | California, Francia, UE | Mediano plazo (2 a 4 años) |

| La tendencia de 'vidrificación' en la belleza de prestigio impulsa los volúmenes de tarros y botellas | +0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| La expansión del llenado y acabado farmacéutico impulsa la demanda de viales de vidrio | +0.5% | APAC, global | Largo plazo (≥ 4 años) |

| El auge del alcohol artesanal impulsa la demanda de envases de vidrio personalizados | +0.4% | América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Las prohibiciones de plástico impulsan el cambio hacia envases de vidrio reciclable

La Ley SB 54 de California ordena una reducción del 65% en los envases de plástico de un solo uso para 2032, mientras que Francia ha prohibido los envases de alimentos de poliestireno expandido a partir de enero de 2025, lo que lleva a los propietarios de marcas a cambiar al vidrio. Las restricciones pendientes de la Unión Europea sobre el bisfenol-A refuerzan aún más la conversión en los segmentos de contacto con alimentos. Dado que el vidrio mantiene un ciclo cerrado sin fin y una recogida en acera establecida, los fabricantes están captando nuevos volúmenes incluso cuando absorben los costes de reequipamiento. El efecto dominó es evidente en las líneas de bebidas y condimentos que regresan al vidrio en los grandes distribuidores. Aunque el suministro de calcín se tensiona temporalmente, los hornos híbridos y el aligeramiento de peso compensan parcialmente la compresión de márgenes, allanando un repunte sostenido a lo largo del horizonte de pronóstico.

La tendencia de 'vidrificación' en la belleza de prestigio impulsa los volúmenes de tarros y botellas

Las marcas de lujo en cuidado de la piel y fragancias adoptan cada vez más el vidrio para señalar calidad premium y compromiso medioambiental. Las botellas Vista de Verallia, elaboradas al 100% con vidrio reciclado posconsumo (PCR), reducen el consumo de energía en un 40% frente a la producción de vidrio virgen, demostrando que la circularidad puede coexistir con la estética de alta gama.[2]Packaging Europe, "Verallia presenta una botella fabricada con un 100% de vidrio PCR," packagingeurope.comEl grabado en relieve, las degradaciones de color y los diseños recargables amplifican la diferenciación en el lineal y justifican precios más elevados. Dado que el coste del envase representa una pequeña proporción del valor al por menor en el sector de la belleza, las marcas absorben con mayor facilidad los mayores costes unitarios que las bebidas de gran consumo. La tendencia se expande globalmente, pero es más pronunciada en América del Norte y Europa Occidental, reforzando la demanda a largo plazo de moldes personalizados y tiradas de producción cortas.

La expansión del llenado y acabado farmacéutico impulsa la demanda de viales de vidrio

El creciente desarrollo de biológicos y terapias inyectables, como los fármacos GLP-1, requiere viales químicamente inertes que prevengan la interacción y la delaminación. Gerresheimer obtuvo 898,6 millones de EUR (1,02 mil millones de USD) en ingresos por vidrio de envasado primario en 2024 y reforzó su posición con la adquisición de Bormioli Pharma, ilustrando la consolidación estratégica en torno al vidrio farmacéutico. El auge de la fabricación por contrato en Asia Pacífico multiplica las necesidades de volumen, mientras que la FDA y la EMA continúan especificando borosilicato de tipo I para formulaciones sensibles. Los viales de alto margen orientados a especificaciones protegen a los productores de los ciclos de precios de materias primas y anclan las inversiones en capacidad a largo plazo.

El auge del alcohol artesanal impulsa la demanda de envases de vidrio personalizados

Las destilerías artesanales produjeron 13,5 millones de cajas en 2024, apostando por formas de botella ornamentadas que realzan la narrativa de marca. Un impulso similar en el Reino Unido, donde el número de destilerías con licencia creció un 42,8% respecto a los niveles previos a la COVID, subraya un nicho floreciente para el vidrio a medida. Los licores en pequeños lotes alcanzan primas de precio que absorben la inflación en los costes de los envases, incentivando a los fabricantes a ofrecer servicios de alta decoración con pedidos mínimos bajos. La tendencia se extiende también a los cócteles listos para beber y a las variantes de bajo contenido alcohólico, ampliando la demanda potencial de diseños personalizados.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La volatilidad de los precios de la energía amenaza la economía de los hornos | -0.9% | Europa, global | Corto plazo (≤ 2 años) |

| La adopción de botellas de rPET socava al vidrio en canales sensibles a la logística | -0.7% | Logística de bebidas global | Mediano plazo (2 a 4 años) |

| La débil infraestructura de recogida de calcín limita el contenido reciclado | -0.4% | Mercados en desarrollo, zonas rurales a nivel global | Largo plazo (≥ 4 años) |

| Las pérdidas por rotura en el transporte de larga distancia desincentivan el uso del vidrio | -0.3% | Rutas comerciales globales, mercados emergentes | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de los precios de la energía amenaza la economía de los hornos

Los precios de la electricidad en el Reino Unido alcanzaron niveles récord en 2024, lo que obligó a los fabricantes de vidrio a paralizar líneas durante los períodos de tarifas máximas. La energía representa aproximadamente el 18% de los costes de producción, por lo que la volatilidad puede erosionar los márgenes más rápidamente de lo que los ajustes de precios llegan al mercado. Los esquemas de fijación de precios del carbono penalizan adicionalmente el consumo de combustibles fósiles, intensificando los compromisos de capital hacia hornos híbridos y energías renovables in situ. En contraste, O-I Glass obtuvo 125 millones de USD en financiación federal para la descarbonización, pero las plantas regionales más pequeñas enfrentan tensiones de liquidez que podrían limitar el suministro a corto plazo.

La adopción de botellas de rPET socava al vidrio en canales sensibles a la logística

Las botellas de rPET ligeras pesan casi un 90% menos que el vidrio comparable, generando ahorros en el transporte que marcan una diferencia decisiva para los SKU de bebidas de bajo margen y larga distancia. Las tasas de rotura del 2-3% en los envíos de vidrio amplían la brecha de costes. A medida que aumentan las tasas de reciclaje y maduran los circuitos de botella a botella, las objeciones de sostenibilidad se erosionan, especialmente en los refrescos de marca blanca donde la estética tiene menos peso. El vidrio mantiene ventaja en los segmentos premium, pero la inclinación del segmento de valor hacia el rPET limitará el crecimiento del mercado de envases de vidrio para contenedores en los canales de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por usuario final: las bebidas anclan el mercado pese al auge de los cosméticos

Las bebidas representaron el 64,63% del mercado de envases de vidrio para contenedores en 2024, aunque el crecimiento ha comenzado a estabilizarse a medida que las principales cerveceras prueban el rPET ligero para las líneas económicas. En contraste, los cosméticos y el cuidado personal, aunque sobre una base más pequeña, están en camino de registrar la CAGR más alta del 4,24% a medida que las marcas utilizan el vidrio para señalar lujo y sostenibilidad. Se proyecta que el tamaño del mercado de envases de vidrio para contenedores en tarros de cosméticos se amplíe materialmente para 2030 a medida que las estaciones de recarga y las creaciones en vidrio PCR ganen terreno. Los alimentos, condimentos y conservas mantienen una cuota estable gracias a las ventajas en la vida útil del producto, mientras que la demanda farmacéutica continúa expandiéndose impulsada por los biológicos.

El avance de los cosméticos surge de la disposición de los consumidores a pagar una prima por tarros y botellas hermosos y táctiles. Las formas personalizadas, los tintes en colores pastel y las bases pesadas expresan la narrativa sensorial que el vidrio ofrece de forma única. Además, los compromisos de marca de cero plástico, amplificados por los influenciadores en redes sociales, aceleran las conversiones de marca en los principales mercados occidentales. Aunque las bebidas siguen dominando el tonelaje absoluto, el crecimiento en valor está migrando hacia las categorías de mayor margen en belleza y salud, diversificando los flujos de ingresos para los productores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por color: el ámbar gana terreno gracias a las aplicaciones farmacéuticas y artesanales

El flint mantuvo una cuota del 58,28% del tamaño del mercado de envases de vidrio para contenedores en 2024, debido a su amplia utilidad en bebidas y alimentos. No obstante, el vidrio ámbar —preferido por su función de bloqueo de la radiación ultravioleta— superará en crecimiento con una CAGR del 3,83% hasta 2030, a medida que proliferen los viales farmacéuticos y las bebidas artesanales. La cuota del mercado de envases de vidrio para contenedores correspondiente a las botellas de cerveza ámbar en Europa ya está aumentando en paralelo con las cerveceras independientes que aprecian la estabilidad del producto y la estética rústica.

El crecimiento del ámbar se debe en gran medida a la normativa regulatoria farmacéutica que especifica protección frente a la luz para los biológicos, impulsando los contratos de adquisición para el borosilicato ámbar de tipo I. Los destiladores artesanales también se inclinan por los tonos más oscuros para transmitir temáticas de herencia. Los colores verde y especiales persisten como nichos, especialmente en el vino y los licores de edición limitada, donde las narrativas de marketing priman sobre las consideraciones funcionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte capturó el 55,18% del mercado de envases de vidrio para contenedores en 2025, aprovechando la madurez de la recogida en acera y los objetivos de sostenibilidad corporativa que favorecen las recetas de alto contenido de calcín. La hoja de ruta del Instituto de Envases de Vidrio para alcanzar una tasa de reciclaje del 50% para 2030 sustenta la base de materia prima a largo plazo. Sin embargo, las fluctuaciones en los precios de la energía y la creciente penetración del rPET en las bebidas de valor moderan las ganancias de volumen, desplazando el énfasis estratégico hacia los licores premium y el cuidado de la belleza.

Europa ocupa el segundo lugar, pero se beneficia de la tasa de reciclaje del 80,8% de la UE, que asegura el suministro de calcín y reduce la demanda de energía en los hornos. Ardagh y Verallia están invirtiendo en hornos de refuerzo eléctrico y preparados para hidrógeno para cubrir la exposición a los precios del carbono mientras mantienen la producción. Sin embargo, el estrés por los precios de la energía y los gravámenes medioambientales suprimen los márgenes a corto plazo, impulsando la colaboración en microrredes renovables compartidas y el comercio transfronterizo de calcín.

Asia Pacífico es la región de más rápido crecimiento, con una expansión del 4,76% de CAGR hasta 2031, cerrando rápidamente la brecha en el mercado de envases de vidrio para contenedores. India y China construyen plantas farmacéuticas de nueva creación que requieren viales estériles, mientras que Corea del Sur y Japón importan vidrio cosmético premium para el cuidado de la piel de lujo. La actualización de 120 millones de USD de O-I Glass en Zipaquirá, Colombia, señala cómo los productores replican la tecnología de vanguardia en regiones emergentes para capturar la demanda mientras se alinean con los mandatos ESG. La infraestructura limitada de calcín en partes del Sudeste Asiático limita el contenido reciclado, creando penalizaciones de coste frente a los competidores occidentales; no obstante, el aumento de los ingresos y el impulso regulatorio hacia la circularidad prometen una demanda robusta a largo plazo.

Panorama competitivo

El mercado de envases de vidrio para contenedores sigue estando moderadamente consolidado. O-I Glass, Verallia y Ardagh enviaron conjuntamente algo más del 55% de los volúmenes globales en 2024, ejerciendo ventajas de escala en adquisiciones, tecnología de hornos y distribución. El horno modular MAGMA de O-I Glass, actualmente en fase de finalización en Kentucky, ejemplifica la expansión con bajo requerimiento de capital que reduce el tiempo de cambio y mejora la calidad del vidrio. Verallia se centra en avances de PCR, mientras que Ardagh pilota la fusión asistida por hidrógeno.

Los especialistas regionales de tamaño mediano compiten en moldes personalizados, tamaños de lote ágiles y proximidad de servicio, atendiendo los segmentos de bebidas artesanales y belleza que los grandes actores a veces pasan por alto. La botella de 260 gramos de récord de ligereza de Vidrala muestra la creación de valor mediante ingeniería —reduciendo la relación peso de vidrio a producto, disminuyendo las emisiones logísticas y atrayendo a marcas comprometidas con el medioambiente.

Las fusiones y adquisiciones siguen activas: la adquisición de Bormioli Pharma por parte de Gerresheimer en diciembre de 2024 refuerza su unidad de vidrio moldeado y consolida una cartera con fuerte orientación farmacéutica. Surgen empresas conjuntas en América Latina y África, donde las necesidades de capital para proyectos de nueva creación son elevadas, pero el riesgo político es igualmente alto. A pesar de la concentración moderada, los elevados costes de los hornos constituyen una barrera de entrada que mantiene a los nuevos competidores a distancia, a menos que aseguren cofinanciación gubernamental o de clientes.

Líderes de la industria de botellas y envases de vidrio

O-I Glass, Inc.

Ardagh Group S.A.

Gerresheimer AG

Vidrala S.A.

Verallia S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Verallia lanzó las botellas Vista fabricadas íntegramente a partir de calcín posconsumo, con un ahorro de energía del 40% frente a la producción de vidrio virgen, orientadas a aplicaciones de belleza premium y licores.

- Agosto de 2025: Vidrala presentó la botella 260G, la botella de vidrio de 75 cl más ligera del mundo con 260 g, destacando las mejoras en eficiencia de materiales.

- Junio de 2025: Gerresheimer reportó 898,6 millones de EUR (1,02 mil millones de USD) en ingresos por vidrio de envasado primario en 2024 y proyectó una CAGR orgánica del 8-10%, respaldada por la demanda farmacéutica.

- Junio de 2025: O-I Glass obtuvo 125 millones de USD del Departamento de Energía de los Estados Unidos para la descarbonización mediante hornos híbridos.

Alcance del informe global del mercado de botellas y envases de vidrio

El mercado de envases de vidrio rastrea la demanda de envases y botellas de vidrio en las industrias de usuarios finales, incluidas las de bebidas, alimentos, farmacéutica, cosméticos y otras. Los envases de vidrio se utilizan principalmente en la industria de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química y la esterilidad, así como su impermeabilidad.

El mercado de envases de vidrio para contenedores está segmentado por segmento de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, mermeladas, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluidos viales y ampollas) y perfumería), por color (verde, ámbar, flint y otros colores) y por geografía (América del Norte [Estados Unidos y Canadá], Europa [Francia, Alemania, Italia, Reino Unido, España, Polonia, Rusia, Dinamarca, Suecia, Bélgica, República Checa, Países Bajos, Ucrania, Austria, Hungría y resto de Europa], Asia-Pacífico [China, India, Japón, Tailandia, Nueva Zelanda y Australia, Corea del Sur, Indonesia, Vietnam y resto de Asia-Pacífico], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Egipto, Kuwait, Sudáfrica, Nigeria, Marruecos y resto de Oriente Medio y África] y América Latina [Brasil, México, Colombia, Chile, Argentina, Uruguay, Ecuador y resto de América Latina]). Los tamaños y pronósticos del mercado se presentan en términos de volumen de consumo (toneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras bebidas alcohólicas (sidra y otras bebidas fermentadas) | ||

| No alcohólicas | Jugos | |

| Bebidas carbonatadas (CSDs) | ||

| Bebidas a base de productos lácteos | ||

| Otras bebidas no alcohólicas | ||

| Alimentos (mermelada, jalea, mermeladas, miel, embutidos y condimentos, aceite, encurtidos) | ||

| Cosméticos y cuidado personal | ||

| Productos farmacéuticos (excluidos viales y ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Flint |

| Otros colores |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por usuario final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras bebidas alcohólicas (sidra y otras bebidas fermentadas) | |||

| No alcohólicas | Jugos | ||

| Bebidas carbonatadas (CSDs) | |||

| Bebidas a base de productos lácteos | |||

| Otras bebidas no alcohólicas | |||

| Alimentos (mermelada, jalea, mermeladas, miel, embutidos y condimentos, aceite, encurtidos) | |||

| Cosméticos y cuidado personal | |||

| Productos farmacéuticos (excluidos viales y ampollas) | |||

| Perfumería | |||

| Por color | Verde | ||

| Ámbar | |||

| Flint | |||

| Otros colores | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de envases de vidrio para contenedores?

El sector alcanzó 87,09 millones de toneladas en 2026 y se prevé que llegue a 103,06 millones de toneladas en 2031.

¿A qué ritmo crece la demanda de vidrio para contenedores en Asia Pacífico?

Se espera que el volumen en Asia Pacífico crezca a una CAGR del 4,76% entre 2026 y 2031, impulsado por las aplicaciones farmacéuticas y de belleza.

¿Qué segmento de usuario final muestra el crecimiento más sólido?

Los cosméticos y el cuidado personal lideran con una CAGR anticipada del 4,18% hasta 2031, gracias a las tendencias de marca de lujo y sostenibilidad.

¿Cómo influyen los costes de energía en la fabricación de vidrio?

Los precios volátiles de la electricidad y el gas, especialmente en Europa, comprimen los márgenes y aceleran la adopción de hornos híbridos y de oxi-combustión.

¿Qué innovación está ayudando a reducir el peso del vidrio?

La botella de 260 gramos para 75 cl de Vidrala ejemplifica el aligeramiento de peso que reduce los materiales y las emisiones logísticas.

¿Quiénes son los principales actores del mercado?

O-I Glass, Verallia y Ardagh representan conjuntamente algo más del 55% de los envíos globales, reflejando una consolidación moderada.

Última actualización de la página el: