Tamaño y Participación de la Industria de Control de Flujo en Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis de la Industria de Control de Flujo en Semiconductores por Mordor Intelligence

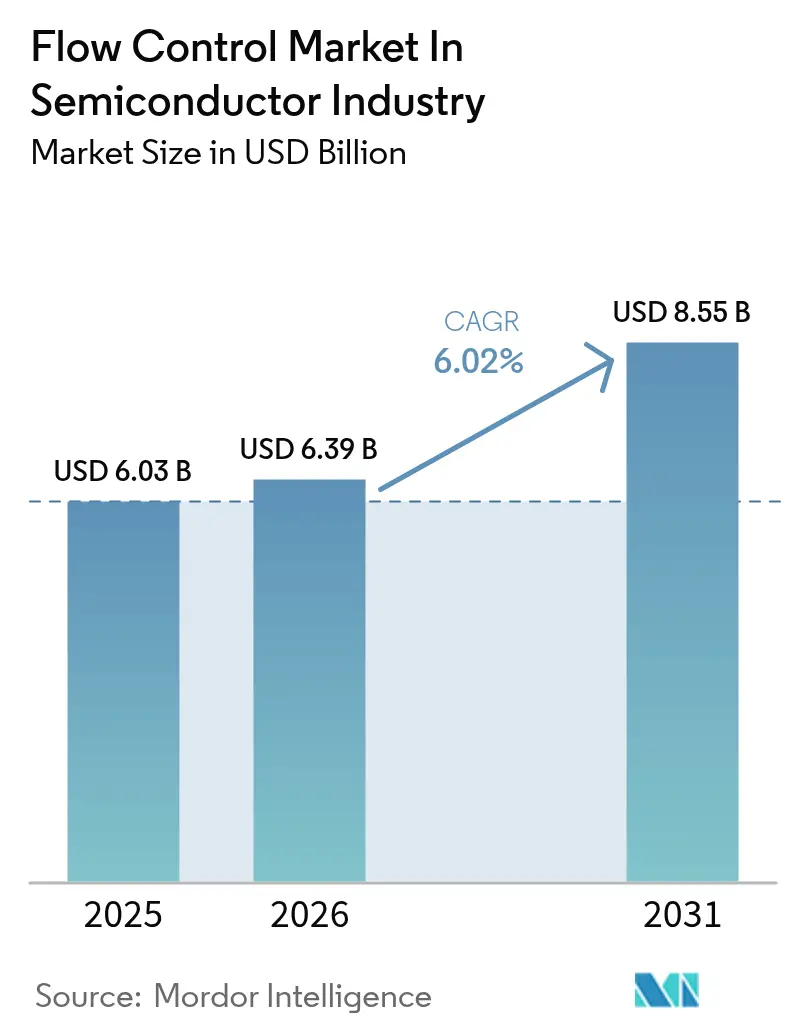

El tamaño del mercado de control de flujo en la industria de semiconductores en 2026 se estima en USD 6.390 millones, creciendo desde el valor de 2025 de USD 6.030 millones, con proyecciones para 2031 que muestran USD 8.550 millones, creciendo a una CAGR del 6,02% durante 2026-2031. Esta expansión refleja el desarrollo intensivo en capital del sector, destacado por la inversión de TSMC de USD 42.000 millones para nueve nuevas fábricas en 2025. La adopción de litografía ultravioleta extrema (EUV) es el principal catalizador de crecimiento, ya que demanda niveles de vacío por debajo de 10⁻⁹ torr que los equipos heredados no pueden sostener, impulsando actualizaciones generalizadas de válvulas de ultra alta pureza, bombas y sistemas de sellado. La diversificación regional también está impulsando la demanda: SEMI registra 18 nuevas fábricas que comenzaron su construcción en 2025, con América y Japón liderando con cuatro proyectos cada uno. Los proveedores que ofrecen servicio localizado, aprovisionamiento rápido de repuestos y soluciones libres de PFAS obtienen claras ventajas competitivas a medida que se endurecen las normas medioambientales. No obstante, la fragilidad de la cadena de suministro ilustrada por el impacto del huracán Helene en el cuarzo de Spruce Pine, que sostiene entre el 70 y el 90% de los volúmenes mundiales de cuarzo de alta pureza, sigue siendo un riesgo clave

Conclusiones Clave del Informe

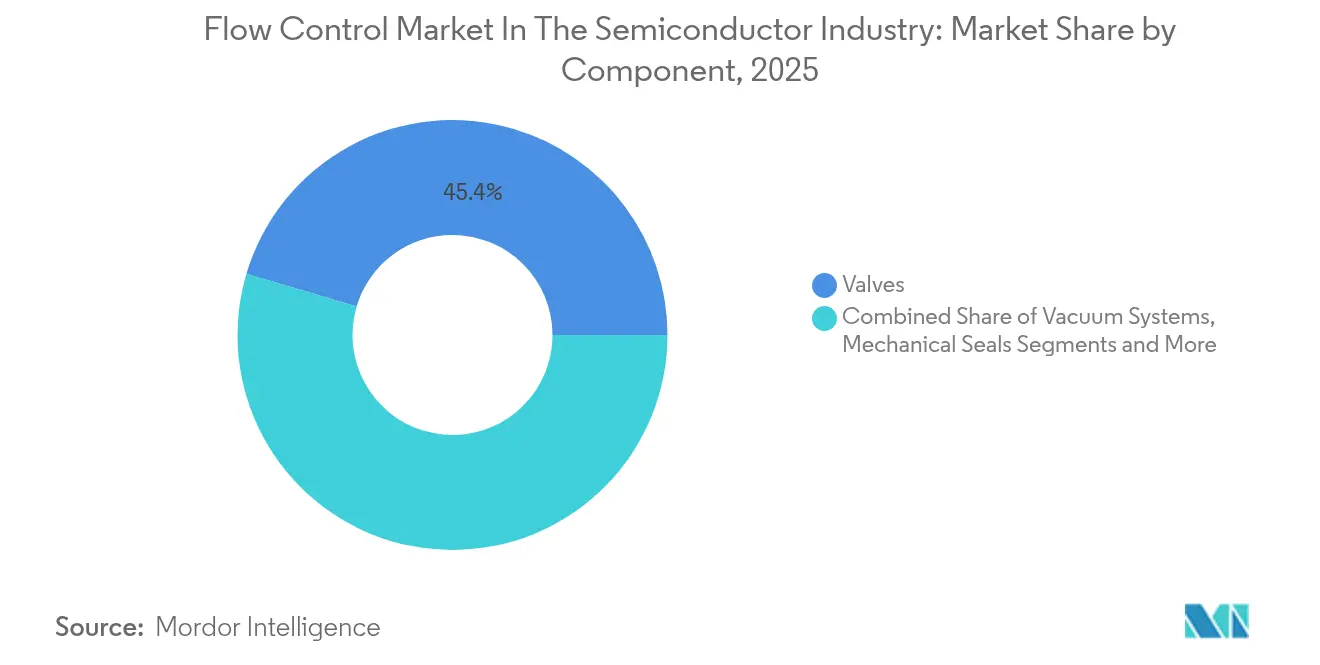

- Por componente, las válvulas lideraron con una participación del 45,40% en los ingresos en 2025, mientras que se prevé que los sistemas de vacío se expandan a una CAGR del 6,95% hasta 2031.

- Por paso de proceso, los procesos de deposición representaron el 20,80% de la demanda total en 2025; se prevé que la litografía se acelere a una CAGR del 7,6% hasta 2031.

- Por medio de flujo, las aplicaciones de gas generaron los mayores ingresos en 2025, mientras que se espera que los sistemas de manejo de líquidos registren la tasa de crecimiento más rápida (CAGR exacta no divulgada) durante 2026-2031.

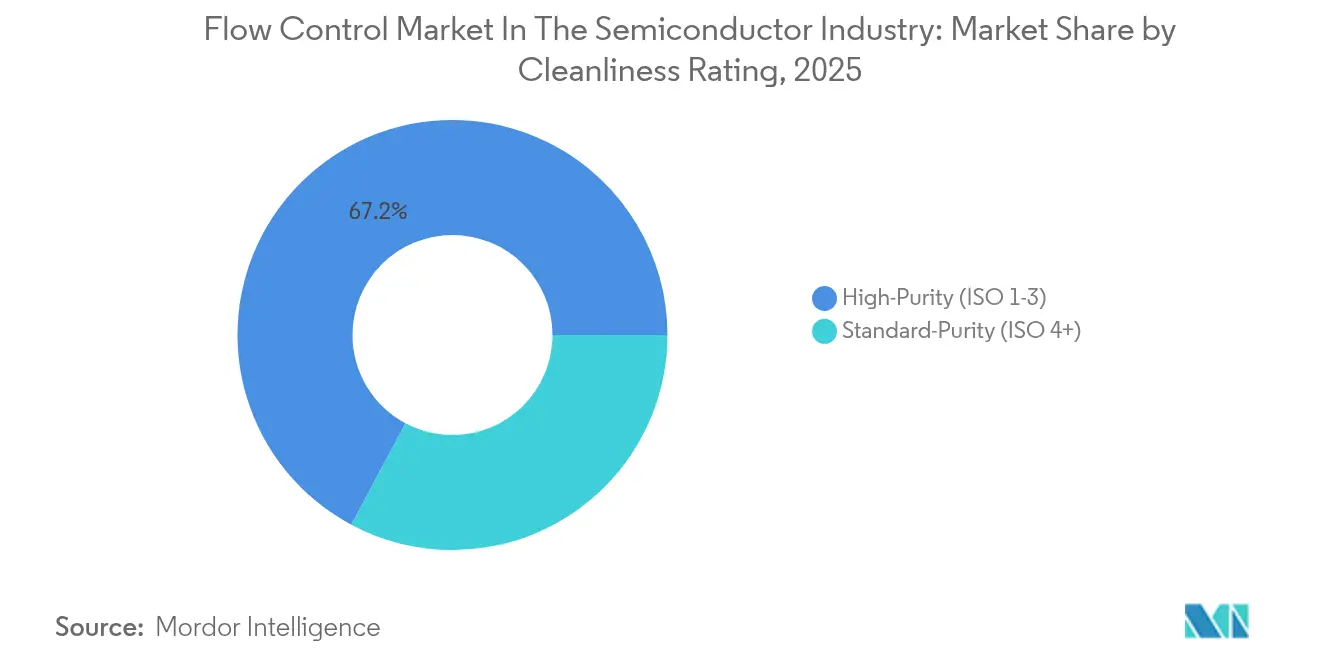

- Por clasificación de limpieza, las soluciones de alta pureza ISO 1-3 capturaron la mayor participación en 2025 y también se anticipa que registren la CAGR de dos dígitos más sólida (cifra exacta no divulgada) hasta 2031.

- Por tipo de actuación de válvula, las válvulas neumáticas mantuvieron la mayor participación en 2025, mientras que se proyecta que la actuación eléctrica registre la CAGR más alta (cifra exacta no divulgada) durante el período de previsión.

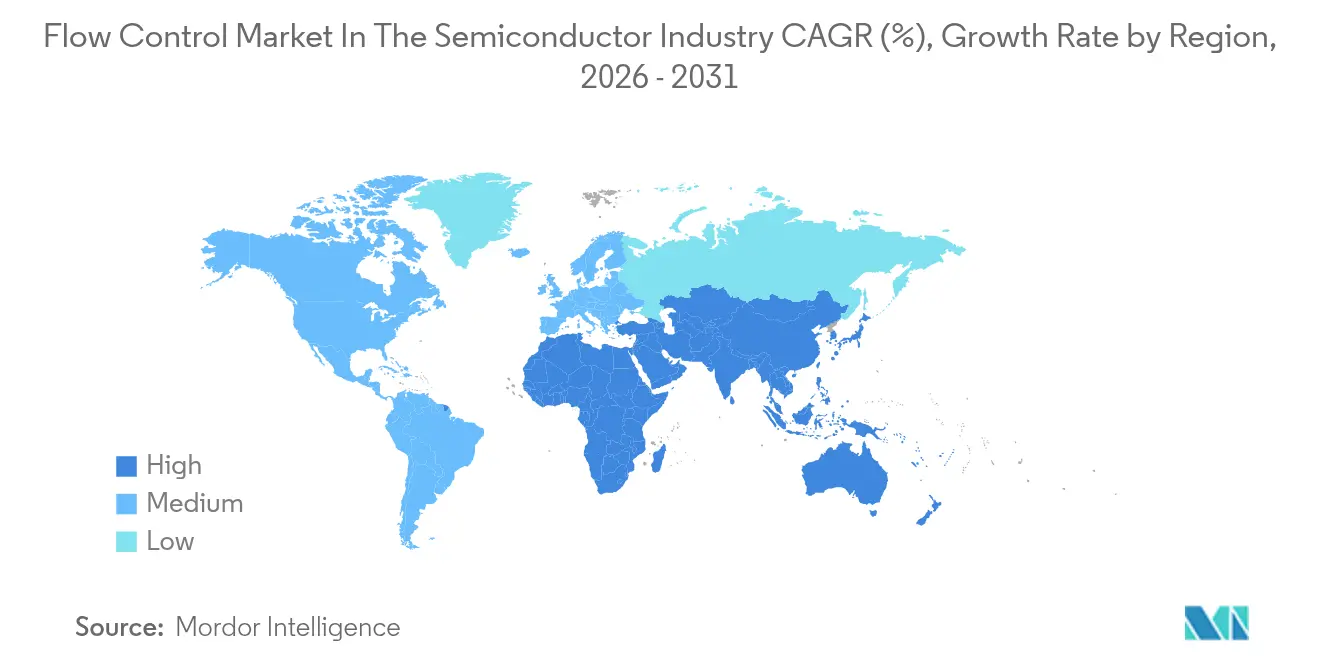

- Por geografía, Asia-Pacífico comandó el 33,60% de la participación del mercado de manejo de fluidos para semiconductores en 2025, mientras que América del Sur está proyectada para crecer a la CAGR más rápida del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Control de Flujo en Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Explosivos de Vacío en Litografía EUV en Fábricas Coreanas y Taiwanesas | +1.8% | Núcleo de Asia-Pacífico, con extensión a América | Mediano plazo (2-4 años) |

| Transición a 3D-NAND Más Allá de 200 Capas que Impulsa Válvulas ALD de Alto Flujo (China) | +1.2% | China como primaria, mercado global como secundario | Largo plazo (≥ 4 años) |

| Construcción de Fábricas bajo la Ley CHIPS de EE. UU. que Incrementa la Demanda de Válvulas de Distribución Química | +1.4% | América del Norte como primaria, naciones aliadas como secundarias | Mediano plazo (2-4 años) |

| Adopción de Bombas de Vacío en Seco para Cumplir con las Normas de Emisión de PFAS (Japón) | +0.9% | Japón como primario, UE como secundaria | Corto plazo (≤ 2 años) |

| Empaquetado de Unión Híbrida que Requiere Controles de Micro-Flujo por Debajo de 1 Torr (Global) | +0.7% | Global | Largo plazo (≥ 4 años) |

| Válvulas Inteligentes Habilitadas por IIoT para Mantenimiento Predictivo (Europa) | +0.6% | Europa como primaria, adopción global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Explosivos de Vacío en Litografía EUV en Fábricas Coreanas y Taiwanesas

Los fabricantes de semiconductores de Corea del Sur y Taiwán están impulsando una demanda sin precedentes de sistemas de manejo de fluidos de ultra alto vacío a medida que escalan la capacidad de litografía EUV. La transición de TSMC a la tecnología EUV de Alta-NA requiere niveles de vacío por debajo de 10^-11 torr, lo que exige configuraciones de válvulas especializadas que prevengan la contaminación por hidrocarburos durante el procesamiento de fotorresistencia. La hoja de ruta de EUV de Samsung incluye 15 nuevos escáneres EUV para 2026, cada uno de los cuales requiere una infraestructura de manejo de fluidos dedicada con un valor aproximado de USD 2-3 millones por equipo. La complejidad técnica se deriva de la sensibilidad de EUV a la contaminación molecular, donde incluso trazas de compuestos orgánicos pueden degradar la reflectividad de los espejos y reducir el rendimiento de litografía.[1] ASML Public Affairs, "Detalles de la Hoja de Ruta EUV de Alta-NA," Asml.com

Transición a 3D-NAND Más Allá de 200 Capas que Impulsa Válvulas ALD de Alto Flujo (China)

La agresiva búsqueda de China de tecnología 3D-NAND más allá de 200 capas está creando una demanda sustancial de válvulas de deposición de capa atómica de alto flujo capaces de manejar la entrega de precursores a escalas sin precedentes. El desarrollo de 3D-NAND de 232 capas por parte de YMTC requiere procesos ALD con tasas de deposición superiores a 50 nm/hora, lo que hace necesarios sistemas de válvulas con caudales 3-4 veces superiores a los de los procesos convencionales de 128 capas. El desafío técnico radica en mantener la uniformidad del precursor en obleas de 300 mm mientras se previene la contaminación cruzada entre diferentes especies químicas. Los fabricantes chinos están invirtiendo fuertemente en capacidades domésticas de manejo de fluidos para reducir la dependencia de proveedores extranjeros, con empresas como NAURA y AMEC desarrollando tecnologías de válvulas de fabricación propia. Sin embargo, la transición enfrenta obstáculos significativos en el abastecimiento de materiales de alta pureza, ya que China importa más del 80% de sus sellos de fluoroelastómero de proveedores japoneses y alemanes.

Construcción de Fábricas bajo la Ley CHIPS de EE. UU. que Incrementa la Demanda de Válvulas de Distribución Química

La Ley CHIPS y Ciencia de EE. UU. está catalizando una expansión sin precedentes de la fabricación nacional de semiconductores, impulsando una demanda sustancial de sistemas de válvulas de distribución química en nuevas instalaciones de fabricación. GlobalFoundries anunció una inversión de USD 16.000 millones para mejorar las capacidades de fabricación de chips en EE. UU., con porciones significativas asignadas a la infraestructura de manejo de fluidos. La expansión de la fundición de Intel incluye sistemas especializados de suministro de productos químicos para procesos de empaquetado avanzado, que requieren configuraciones de válvulas que puedan manejar tanto solventes tradicionales como materiales emergentes como dieléctricos de baja constante dieléctrica. El énfasis de la Ley en la resiliencia de la cadena de suministro está reformando las estrategias de adquisición, con requisitos de contenido nacional que impulsan asociaciones entre fabricantes de válvulas estadounidenses y proveedores de equipos establecidos.

Adopción de Bombas de Vacío en Seco para Cumplir con las Normas de Emisión de PFAS (Japón)

Los fabricantes de semiconductores japoneses están acelerando la adopción de sistemas de bombas de vacío en seco para cumplir con las cada vez más estrictas regulaciones de emisión de PFAS, alterando fundamentalmente las arquitecturas de los sistemas de manejo de fluidos. El cronograma de eliminación gradual de PFAS del gobierno japonés requiere la eliminación del ácido perfluorooctanoico y compuestos relacionados de los procesos de semiconductores para 2026, lo que obliga a los fabricantes a rediseñar los sistemas de vacío que tradicionalmente dependían de lubricantes fluorados. Tokyo Electron y otros fabricantes de equipos están desarrollando tecnologías de bomba alternativas que utilizan rodamientos magnéticos y sellos de cerámica para eliminar por completo los componentes que contienen PFAS. La transición presenta importantes desafíos técnicos, ya que los sistemas de vacío en seco típicamente exhiben velocidades de bombeo más bajas y mayores requisitos de mantenimiento en comparación con las alternativas selladas con aceite.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Propuestas de Eliminación Gradual de PFAS en la UE que Incrementan los Costos de Rediseño de Materiales | -0.8% | Europa como primaria, mercado global como secundario | Corto plazo (≤ 2 años) |

| Escasez de Suministro de Fluoroelastómero de Alta Pureza que Infla los Precios de los Sellos | -1.1% | Global | Mediano plazo (2-4 años) |

| Válvulas de Ultra Alto Vacío con Alta Intensidad de Inversión que Limitan la Adopción en América del Sur | -0.4% | América del Sur como primaria, mercados emergentes como secundarios | Largo plazo (≥ 4 años) |

| Ciclos de Calificación de 18-24 Meses con Fabricantes de Equipos Originales de Herramientas de Primer Nivel | -0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Propuestas de Eliminación Gradual de PFAS en la UE que Incrementan los Costos de Rediseño de Materiales

La UE planea eliminar 4.000 compuestos fluorados para 2029, lo que obliga a los fabricantes de válvulas a sustituir los sellos Kalrez de DuPont y similares. Las empresas europeas reportan costos de materiales entre un 40 y un 80% más altos y ciclos de calificación de 18 a 24 meses, al tiempo que deben gestionar los controles de exportación neerlandeses vigentes a partir de abril de 2025.[2]Ministerio de Asuntos Exteriores de los Países Bajos, "Actualización de Control de Exportaciones de Abril de 2025," Government.nl

Escasez de Suministro de Fluoroelastómero de Alta Pureza que Infla los Precios de los Sellos

Las restricciones de suministro global en materiales de fluoroelastómero de alta pureza están generando presiones significativas de inflación de costos en todo el mercado de manejo de fluidos para semiconductores, con precios de sellos que han aumentado entre un 25 y un 35% desde 2024. El cuello de botella en el suministro se origina en la capacidad de producción limitada concentrada entre unos pocos fabricantes japoneses y alemanes, combinada con la perturbación causada por el huracán Helene en los suministros críticos de materias primas provenientes de las minas de cuarzo de Carolina del Norte. El cierre temporal de Sibelco y The Quartz Corp eliminó entre el 70 y el 90% del suministro mundial de cuarzo de alta pureza, creando efectos en cascada en toda la cadena de suministro de materiales para semiconductores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Válvulas Sostienen el Liderazgo mientras los Sistemas de Vacío se Aceleran

Las válvulas mantuvieron una participación del 45,40% del mercado de manejo de fluidos para semiconductores en 2025. Los ingresos de los sistemas de vacío están creciendo a una CAGR del 6,95% debido a que la litografía EUV y el empaquetado avanzado dependen del ultra alto vacío.

La demanda de válvulas de compuerta totalmente metálicas capaces de mantener tasas de fuga por debajo de 10⁻¹² mbar·l/s crece rápidamente, con VAT y Fujikin liderando la adopción. El tamaño del mercado de manejo de fluidos para semiconductores correspondiente a los sistemas de vacío está preparado para expandirse más rápidamente, respaldado por nuevas bombas en seco con rodamientos magnéticos que alcanzan 2.000 l/s y superan las 50.000 horas de tiempo medio entre fallos (MTBF).

Los proveedores cada vez más agrupan válvulas, bombas y controladores de flujo másico en módulos prefabricados que reducen el tiempo de instalación en fábrica en un 30%. Los análisis predictivos integrados en válvulas inteligentes mejoran el rendimiento y prolongan la vida útil de los sellos, reduciendo el costo total de propiedad para los operadores de fábricas. El enfoque de I+D se ha desplazado hacia elastómeros libres de PFAS y trayectos de flujo electropolidos que cumplen con la limpieza ISO-1.

Por Paso de Proceso: La Deposición Domina mientras la Litografía se Convierte en el Motor de Alta Velocidad

Los procesos de deposición generaron el 20,80% de los ingresos de 2025, mientras que la litografía crece a una CAGR del 7,6% y se convierte en el motor más rápido de la demanda del mercado de manejo de fluidos para semiconductores.

La deposición de capa atómica requiere conmutación de válvulas en milisegundos con control de impurezas en partes por mil millones. Las plataformas de deposición selectiva de Applied Materials deben alternar precursores rápidamente, lo que hace necesarios manifolds de válvulas avanzados. Por el contrario, el tamaño del mercado de manejo de fluidos para semiconductores correspondiente a las herramientas de litografía aumenta junto con la EUV de Alta-NA, ya que las líneas de fotorresistencia libres de contaminación impactan directamente en el rendimiento.

El grabado, la implantación de iones y la limpieza húmeda siguen siendo esenciales pero han madurado; las actualizaciones en estos ámbitos siguen principalmente las adiciones de capacidad. Las actualizaciones de esclusas de carga vinculadas a la transferencia automatizada de materiales están experimentando una inversión renovada a medida que la automatización de 300 mm se extiende a las fábricas de 200 mm en busca de ganancias de productividad.

Por Medio de Flujo: Los Sistemas de Gas Dominan mientras las Aplicaciones Líquidas Crecen

La gestión de gases lidera el mercado de manejo de fluidos para semiconductores porque los pasos de deposición, grabado y limpieza dependen de diversas químicas de gas. El manejo de líquidos es menor pero creciente debido a limpiezas agresivas y proyectos exploratorios emergentes de inmersión líquida en EUV.

Las válvulas de gas inteligentes como la serie Sentronic de Emerson ofrecen una desviación de control inferior al 0,5% con captura de datos integrada. En el lado líquido, el empaquetado de unión híbrida necesita dispensaciones adhesivas de alta pureza, impulsando la demanda de bombas resistentes a la corrosión.

Los análisis de datos mejorados permiten la corrección de flujo en fracciones de segundo, reduciendo la deriva del proceso y aumentando el rendimiento de obleas. Los proveedores desarrollan aleaciones y recubrimientos específicos para cada aplicación que resisten la exposición al flúor y minimizan la lixiviación de iones metálicos.

Por Clasificación de Limpieza: Los Sistemas de Alta Pureza Capturan el Gasto Premium

Las soluciones de alta pureza ISO 1-3 superan a las líneas de servicios generales estándar y exigen precios 3-5 veces superiores. Los clientes estandarizan cada vez más en mayor pureza para todos los pasos críticos con el fin de eliminar el riesgo de pérdida de rendimiento.

Los requisitos de documentación SEMI E49.6 elevan las barreras de entrada y favorecen a los proveedores establecidos con líneas de fabricación y limpieza ISO-1 comprobadas. Las válvulas de gas electropolidas de Swagelok son un ejemplo del segmento premium. El tamaño del mercado de manejo de fluidos para semiconductores asociado con los módulos de alta pureza crece en paralelo con la capacidad de nodos avanzados.

Por Tipo de Actuación de Válvula: La Neumática Mantiene la Escala mientras la Eléctrica Gana Impulso

La actuación neumática prevalece en fábricas heredadas por su velocidad y fiabilidad; sin embargo, los actuadores eléctricos muestran la tasa de crecimiento más alta a medida que los centros buscan reducir la demanda de energía por aire comprimido.

Las unidades eléctricas servoaccionadas de Festo ofrecen una precisión de 0,1 mm y transmiten datos de diagnóstico en tiempo real, permitiendo un verdadero mantenimiento predictivo. Los programas de eficiencia energética impulsan a las fábricas hacia la actuación eléctrica o híbrida para reducir el consumo neumático, que anteriormente representaba entre el 15 y el 20% del consumo de energía de la planta.

Análisis Geográfico

Asia-Pacífico mantuvo el 33,60% de la participación del mercado de manejo de fluidos para semiconductores en 2025, anclada por Taiwán y Corea del Sur. La expansión de nueve fábricas de TSMC y el aumento de escala de EUV de Samsung son los principales motores de demanda. China sigue siendo una perspectiva de crecimiento colosal a pesar de los controles de exportación, con YMTC y SMIC construyendo cadenas de suministro propias. El sector de equipos de Japón y su experiencia en materiales también sostienen altos requisitos de válvulas y bombas. América del Norte disfruta de un renovado impulso a través de la Ley CHIPS. Los proyectos de Intel, Micron y GlobalFoundries requieren cada uno entre USD 150 y 200 millones en sistemas de fluidos, fomentando clústeres regionales que acortan los plazos de entrega y refuerzan la resiliencia. El mercado europeo se enfrenta a restricciones de PFAS que inflan los costos de rediseño de materiales, aunque también crean ventajas competitivas para los proveedores conformes; la base neerlandesa de ASML sostiene pedidos especializados de componentes listos para EUV.

América del Sur, liderada por Brasil, registra la CAGR más rápida del 7,55% a medida que los gobiernos buscan inversiones en ensamblaje y prueba de semiconductores para diversificar las cadenas de suministro. Las brechas de infraestructura y la escasez de talento siguen siendo obstáculos, pero los incentivos específicos y las asociaciones multinacionales están estimulando una demanda incremental de paquetes de manejo de fluidos modulares y de menor costo, adecuados para entornos de fabricación emergentes.

Panorama Competitivo

El mercado de manejo de fluidos para semiconductores muestra una fragmentación moderada. Las bombas de vacío están concentradas en Edwards Vacuum, ULVAC y Pfeiffer Vacuum, mientras que las válvulas están más dispersas entre VAT, Fujikin, Swagelok y especialistas regionales. Los largos ciclos de calificación y los roles críticos en los procesos crean altas barreras de cambio que estabilizan las relaciones con los proveedores.

El liderazgo tecnológico ahora gira en torno a las válvulas inteligentes, los diagnósticos predictivos y los materiales libres de PFAS. Los proveedores persiguen la integración vertical para asegurar la capacidad de elastómeros y mecanizado de precisión. Los enfoques de plataforma que preensamblan módulos reducen el tiempo de instalación y simplifican la adquisición.

Las colaboraciones entre los fabricantes de equipos originales y los institutos de investigación, como la colaboración ASML-imec, aceleran la innovación en los sistemas de soporte de EUV de Alta-NA. Los nichos emergentes, incluido el procesamiento de dispositivos cuánticos y el empaquetado heterogéneo avanzado, ofrecen oportunidades de espacio en blanco para los participantes ágiles que puedan cumplir con los umbrales de contaminación en sub-partes por millón y perfiles de flujo únicos.

Líderes del Mercado de Control de Flujo en Semiconductores

VAT Vakuumventile AG

Pfeiffer Vacuum GmbH

Atlas Copco

Flowserve Corporation

ULVAC Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: TSMC y la Universidad de Tokio lanzaron el Laboratorio TSMC-UTokyo para mejorar la investigación y la educación en semiconductores, marcando la primera colaboración universitaria de TSMC fuera de Taiwán. El laboratorio se centrará en investigación de materiales, dispositivos, procesos, metrología, empaquetado y diseño de circuitos, con resultados que contribuirán a las capacidades de I+D y fabricación de TSMC, al tiempo que fomenta el talento de la próxima generación en semiconductores.

- Junio de 2025: GlobalFoundries anunció una inversión de USD 16.000 millones para relocalizar la fabricación esencial de chips en EE. UU., con el objetivo de acelerar el crecimiento de la IA y mejorar las capacidades de producción nacional de semiconductores. Esta iniciativa incluye mejoras significativas en los procesos de manejo de fluidos críticos para la fabricación avanzada de semiconductores.

- Mayo de 2025: Infineon Technologies introdujo la tecnología de superunión de carburo de silicio (SiC) basada en trinchera, mejorando su línea de productos CoolSiC para trenes de tracción de vehículos de motor, carga de vehículos eléctricos y sistemas de energía. La tecnología permite diseños de mayor eficiencia y más compactos, con los primeros productos siendo paquetes ID-PAK de 1200V para inversores de tracción de automoción, con producción en volumen prevista para 2027.

- Mayo de 2025: Chemours anunció un acuerdo estratégico con Navin Fluorine para fabricar el fluido de enfriamiento por inmersión bifásico Opteo para centros de datos avanzados y hardware de IA. La colaboración aborda la creciente demanda de gestión de calor y energía en los centros de datos, con el fluido caracterizado por un potencial de calentamiento global ultra bajo y un consumo de agua y energía significativamente reducido.

Alcance del Informe Global de la Industria de Control de Flujo en Semiconductores

Los controladores de flujo son dispositivos electrónicos que monitorean y mantienen las variables de caudal en aplicaciones de proceso. Pueden utilizarse en sistemas de flujo de fluidos con bombas y válvulas para permitir un mayor control de las variables de flujo. Las bombas de vacío en seco son esenciales en el proceso de fabricación de semiconductores. Los gases se inyectan en una cámara para reaccionar y producir una capa en la superficie de una oblea de silicio. La función de la bomba es mantener una presión baja constante en la cámara para ayudar a la formación de la película.

El mercado global de control de flujo en la industria de semiconductores está segmentado por tipo de componente (vacío, válvulas (de bola, mariposa, compuerta, globo y otras válvulas) y sellos mecánicos) y país. Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Sistemas de Vacío | |

| Válvulas | De Bola |

| De Mariposa | |

| De Compuerta | |

| De Globo | |

| Otras Válvulas | |

| Sellos Mecánicos | |

| Controladores de Flujo Másico | |

| Medidores de Flujo |

| Deposición (PVD / CVD / ALD) |

| Grabado y Eliminación en Seco |

| Implantación de Iones |

| Litografía |

| Limpieza de Obleas y CMP |

| Metrología e Inspección |

| Esclusa de Carga y Transferencia |

| Tratamiento de Agua y Residuos |

| Gases |

| Líquidos |

| Alta Pureza (ISO 1-3) |

| Pureza Estándar (ISO 4+) |

| Manual |

| Neumática |

| Eléctrica |

| Solenoide |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Países Bajos | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Taiwán | |

| Corea del Sur | |

| Australia | |

| Japón | |

| India | |

| Sudeste Asiático | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| África | Sudáfrica |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Sistemas de Vacío | |

| Válvulas | De Bola | |

| De Mariposa | ||

| De Compuerta | ||

| De Globo | ||

| Otras Válvulas | ||

| Sellos Mecánicos | ||

| Controladores de Flujo Másico | ||

| Medidores de Flujo | ||

| Por Paso de Proceso | Deposición (PVD / CVD / ALD) | |

| Grabado y Eliminación en Seco | ||

| Implantación de Iones | ||

| Litografía | ||

| Limpieza de Obleas y CMP | ||

| Metrología e Inspección | ||

| Esclusa de Carga y Transferencia | ||

| Tratamiento de Agua y Residuos | ||

| Por Medio de Flujo | Gases | |

| Líquidos | ||

| Por Clasificación de Limpieza | Alta Pureza (ISO 1-3) | |

| Pureza Estándar (ISO 4+) | ||

| Por Tipo de Actuación de Válvula | Manual | |

| Neumática | ||

| Eléctrica | ||

| Solenoide | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Países Bajos | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Corea del Sur | ||

| Australia | ||

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| África | Sudáfrica | |

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de manejo de fluidos para semiconductores en 2026?

El mercado alcanza USD 6.390 millones en 2026.

¿Qué tasa de crecimiento anual compuesto (CAGR) se prevé para 2026-2031?

Se proyecta una CAGR del 6,02%, llevando el mercado a USD 8.550 millones para 2031.

¿Qué componente tiene la mayor participación del mercado?

Las válvulas lideran con el 45,40% de la participación del mercado de manejo de fluidos para semiconductores en 2025.

¿Cómo afecta la litografía EUV a la demanda de equipos de manejo de fluidos?

Las herramientas EUV requieren niveles de ultra alto vacío por debajo de 10⁻⁹ torr, impulsando la compra de válvulas avanzadas, bombas y sellos de alta pureza.

¿Qué región geográfica está creciendo más rápido?

América del Sur muestra la expansión más rápida con una CAGR del 7,55% hasta 2031.

¿Cómo están dando forma las regulaciones de PFAS al desarrollo de nuevos productos?

Los crecientes controles de PFAS, especialmente en Japón y la UE, están acelerando el cambio hacia bombas de vacío en seco y materiales de sellado libres de PFAS.

Última actualización de la página el: