Tamaño y Participación del Mercado de Estaciones de Carga para Vehículos Eléctricos (EV) de India

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

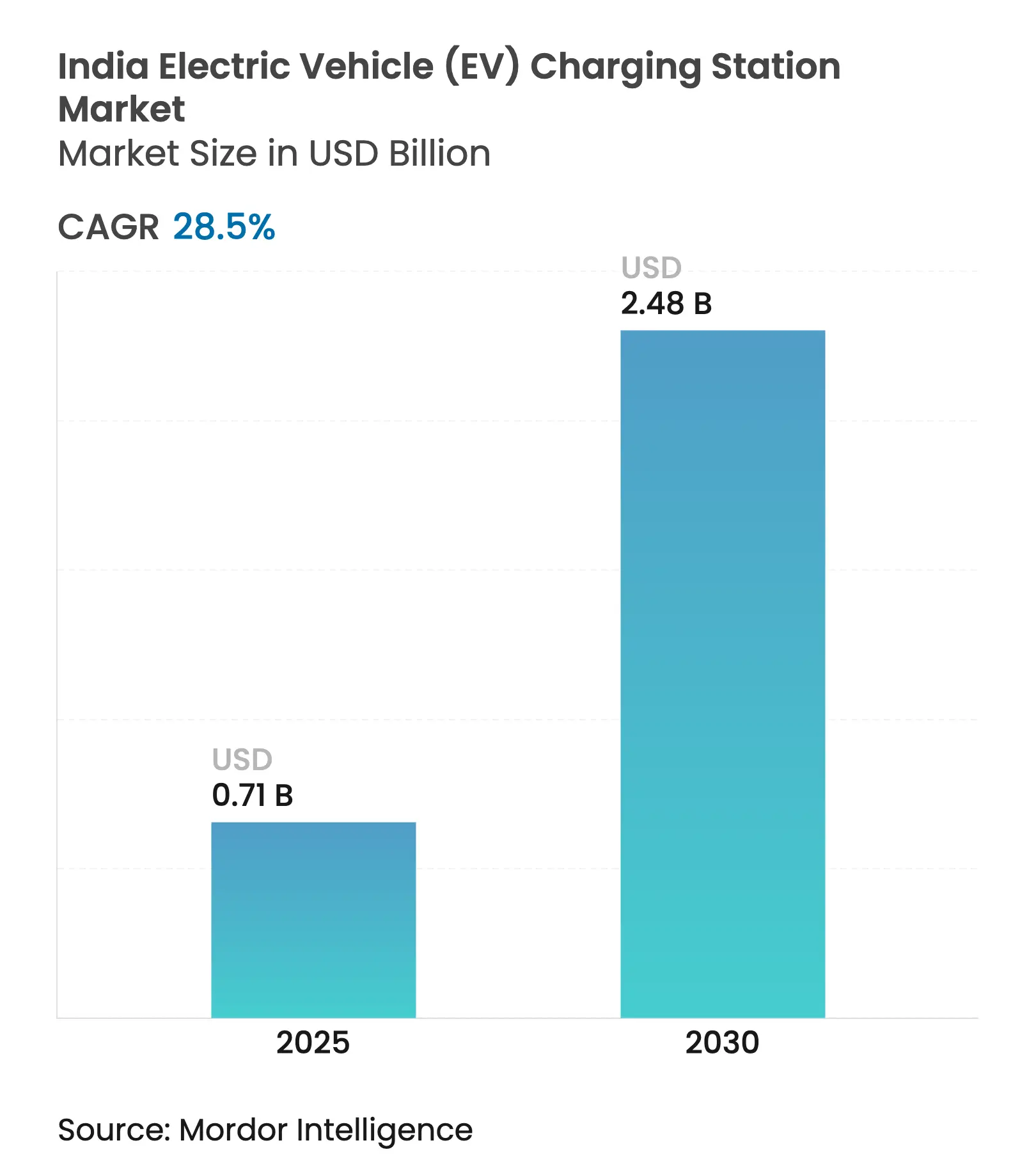

| Tamaño del Mercado (2025) | 0.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 28.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estaciones de Carga para Vehículos Eléctricos (EV) de India por Mordor Intelligence

El tamaño del Mercado de Estaciones de Carga para Vehículos Eléctricos (EV) de India se estima en USD 0,71 mil millones en 2025 y se espera que alcance USD 2,48 mil millones en 2030, a una CAGR del 28,5% durante el período de pronóstico (2025-2030).

La trayectoria refleja la reorientación de los subsidios federales hacia la infraestructura en el marco del programa PM E-DRIVE, los mandatos vinculantes de densidad del Ministerio de Energía y las flotas de entrega eléctrica de última milla en rápido crecimiento que requieren un tiempo de actividad predecible. Los operadores de puntos de carga (CPOs, por sus siglas en inglés) se apresuran a asegurar parcelas en el núcleo metropolitano a pesar de los costos de terreno que pueden superar INR 5 millones (USD 60.000) por sitio, ya que la ocupación temprana garantiza beneficios de red para el primero en moverse. La rápida electrificación de las flotas de autobuses administradas por el Estado también está impulsando la demanda de depósitos de alta capacidad, mientras que la co-ubicación de paneles solares en azoteas reduce los costos de energía de la red hasta en un 40% en los estados con alta irradiación solar. Por último, la sostenida caída en los precios de las celdas de iones de litio está comprimiendo el costo total de propiedad (TCO, por sus siglas en inglés) de los vehículos y elevando la utilización de los cargadores en los corredores premium, lo que cataliza la entrada de capital institucional.

Conclusiones Clave del Informe

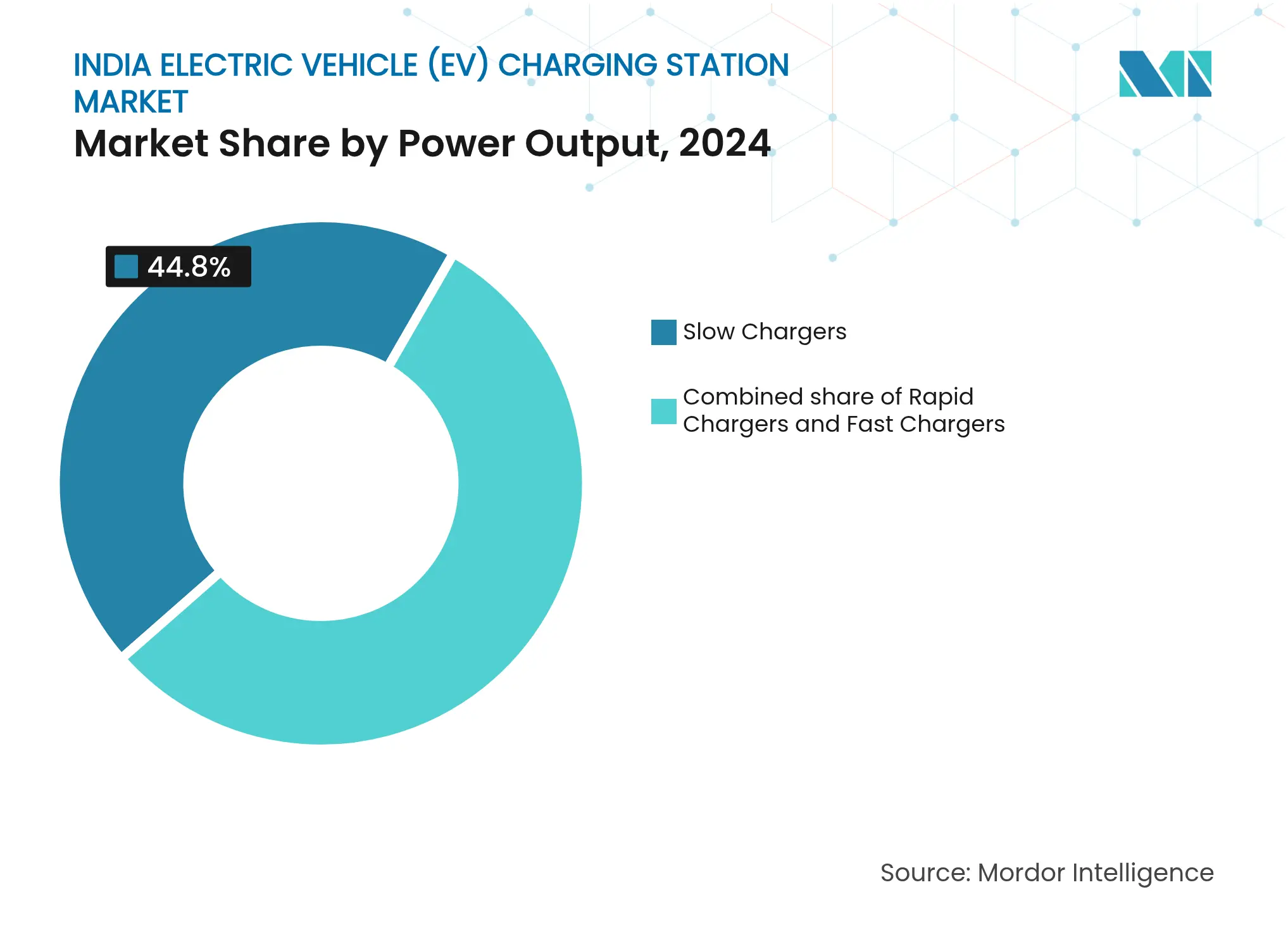

- Por potencia de salida, los cargadores lentos lideraron con una participación del 44,8% del tamaño del mercado de estaciones de carga para vehículos eléctricos de India en 2024, mientras que se prevé que los cargadores rápidos crezcan a una CAGR del 35,9% hasta 2030.

- Por fase, los sistemas monofásicos representaron el 68,2% de la participación del mercado de estaciones de carga para vehículos eléctricos de India en 2024, mientras que la infraestructura trifásica se expandirá a una CAGR del 33,3% hasta 2030.

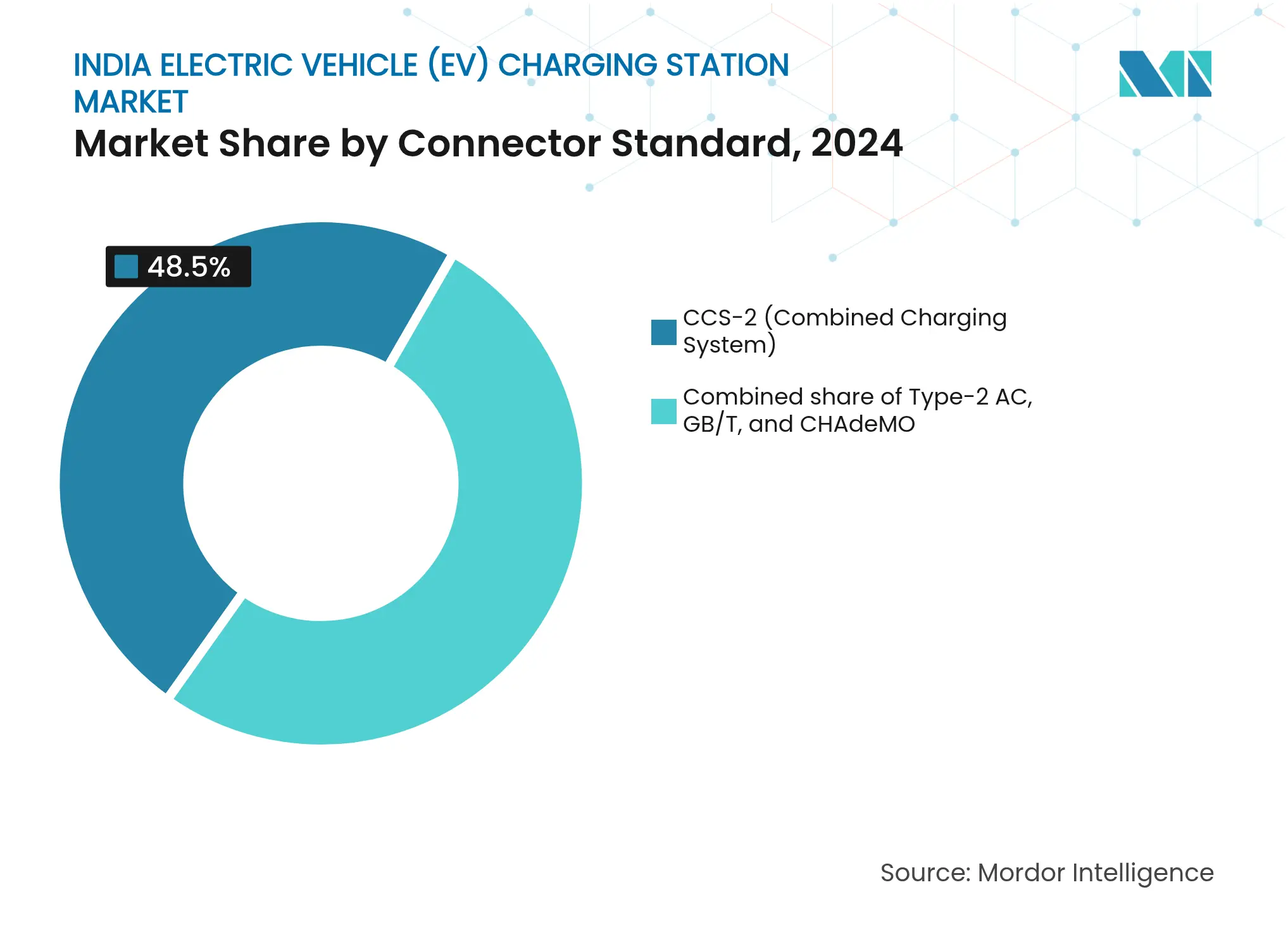

- Por estándar de conector, CCS-2 capturó una participación del 48,5% del tamaño del mercado de estaciones de carga para vehículos eléctricos de India en 2024 y avanzará a una CAGR del 29,8% hasta 2030.

- Por tipo de instalación, la carga pública y comercial representó el 58,3% de los ingresos de 2024, aunque se proyecta que las instalaciones residenciales registren una CAGR del 34,6% durante 2025-2030.

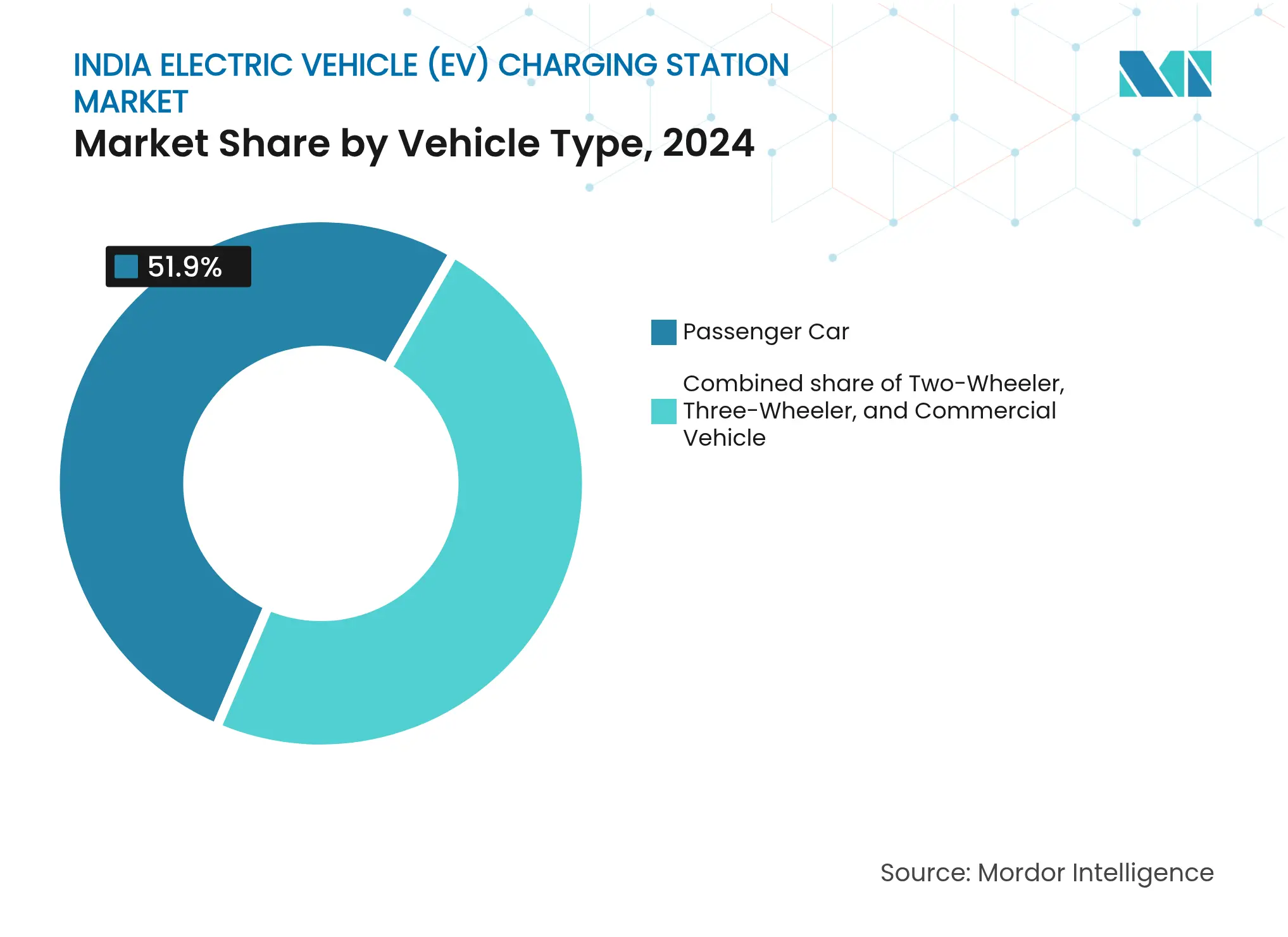

- Por tipo de vehículo, los automóviles de pasajeros representaron el 51,9% de la demanda de 2024, mientras que los vehículos comerciales se perfilan para la CAGR más rápida del 36,5% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Estaciones de Carga para Vehículos Eléctricos (EV) de India

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales en el marco del programa PM E-DRIVE | 6.20% | Delhi-NCR, Maharashtra, Karnataka, Tamil Nadu | Mediano plazo (2-4 años) |

| Compromisos de expansión de red de los OEM y CPO | 5.80% | Principales metrópolis en expansión hacia ciudades de nivel 2 | Mediano plazo (2-4 años) |

| Caída de los precios de las baterías que reduce el TCO | 4.10% | A nivel nacional, más pronunciado para las flotas comerciales | Corto plazo (≤ 2 años) |

| Mandatos de códigos de construcción preparados para EV | 3.30% | Delhi-NCR, Bombay, Bangalore, Pune, Hyderabad | Largo plazo (≥ 4 años) |

| Economía de carga co-ubicada con energía solar en azotea | 2.70% | Rajastán, Gujarat, Karnataka, Maharashtra | Mediano plazo (2-4 años) |

| Electrificación de flotas de entrega de última milla del comercio electrónico | 4.40% | Metrópolis y ciudades de nivel 1 con intensa actividad de comercio minorista en línea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales en el Marco del Programa PM E-DRIVE

El cambio de 2024 del programa FAME-II al programa PM E-DRIVE redirigió INR 2 mil millones (USD 240 millones) hacia la infraestructura de carga en lugar de la compra de vehículos, señalando que la ansiedad por la autonomía sigue siendo un obstáculo mayor que el precio de lista. El programa subsidia hasta el 50% del gasto de capital de los cargadores semirápidos y el 25% de las unidades residenciales, condicionado a un tiempo de actividad del 95% y al cumplimiento del protocolo OCPP 1.6. Los estados han añadido incentivos adicionales: Maharashtra exime del impuesto a la electricidad para la carga de vehículos eléctricos hasta 2027, Karnataka añade un subsidio del 15% sobre el gasto de capital, y Tamil Nadu exige que el 20% del estacionamiento en nuevos proyectos comerciales esté preparado para vehículos eléctricos. Estos incentivos combinados reducen el período de recuperación de la inversión típico de los CPO de siete a menos de cuatro años en los corredores de alto tráfico. La Oficina de Eficiencia Energética obliga ahora a que cada cargador subsidiado publique disponibilidad en tiempo real a través de APIs abiertas, reduciendo la fricción de búsqueda e impulsando la utilización.[1]Oficina de Eficiencia Energética, "Directrices sobre Infraestructura Pública de Carga para EV," beeindia.gov.in

Compromisos de Expansión de Red de los OEM y CPO

Los grandes actores con sólidos balances están convirtiendo los vientos favorables de la política en objetivos concretos. Tata Power planea 400.000 puntos para 2027, Jio-bp tiene como objetivo 30.000 para 2030 y Statiq aspira a 20.000 para 2025, destinando colectivamente más de USD 500 millones en gasto de capital.[2]Ministerio de Energía, "Mandato de Densidad para Cargadores de EV," powermin.gov.in La red Grid de Ather Energy, enfocada en vehículos de dos ruedas, ya abarca 1.450 sitios, ilustrando cómo las redes de nicho pueden escalar bajo propuestas de valor claras para el consumidor. Sin embargo, la ejecución depende de la adquisición de terrenos: las parcelas en los distritos empresariales de Bombay tienen arriendos mensuales de INR 200 por pie cuadrado, lo que consume hasta el 40% de los presupuestos de los proyectos y alarga los plazos de recuperación de la inversión.

Caída de los Precios de las Baterías que Reduce el TCO

Los precios de las celdas de iones de litio cayeron de USD 150 kWh en 2020 a cerca de USD 110 kWh en 2024, una caída del 28% atribuida a la expansión de la fabricación doméstica de celdas y a la racionalización de los aranceles. La paridad en el costo total de propiedad se ha anticipado casi dos años en el segmento de triciclos motorizados comerciales, impulsando un aumento en la electrificación de flotas. Un mayor volumen de vehículos eleva la utilización promedio de los cargadores en los corredores metropolitanos, que aumentó del 12% en 2023 al 22% en 2024. Sin embargo, las ciudades de nivel 2 aún se mantienen en una utilización de un solo dígito, lo que subraya la necesidad de centros de agregación de demanda.

Mandatos de Códigos de Construcción Preparados para EV en Ciudades Metropolitanas

Las ordenanzas municipales en Delhi, Bombay, Bangalore y Pune exigen que el 20% de las plazas de estacionamiento en nuevos proyectos estén preinstaladas para el suministro de vehículos eléctricos. Los primeros datos de Bangalore muestran un cumplimiento del 68% en el primer semestre de 2025, pero solo el 12% incluyó cableado trifásico, lo que limita el potencial de los cargadores rápidos. Las normativas transfieren el riesgo del costo inicial de los CPO a los promotores inmobiliarios, facilitando la adopción para los propietarios bloqueados por la resistencia de las asociaciones de vecinos en edificios más antiguos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y costo de terreno para centros de carga rápida en corriente continua | –3.8% | Bombay, Delhi-NCR, Bangalore | Mediano plazo (2-4 años) |

| Límites de capacidad de la red de distribución en ciudades de nivel 2/3 | –4.2% | Uttar Pradesh, Madhya Pradesh, Bihar, Rajastán | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad en pagos/protocolos | –2.1% | A nivel nacional, aguda en metrópolis con múltiples CPO | Corto plazo (≤ 2 años) |

| La carga doméstica/en el lugar de trabajo canibalizando la utilización | –3.4% | Ciudades metropolitanas con alta penetración residencial de vehículos eléctricos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Costo de Terreno para Centros de Carga Rápida en Corriente Continua

Una unidad de CC de 60 kW cuesta entre INR 1,5 y 2,5 millones (USD 18.000-30.000) antes de las obras civiles, las tarifas de conexión a la red y el terreno. En el núcleo de Bombay, los arriendos mensuales superan INR 200 por pie cuadrado, mientras que las parcelas de venta cerca de las autopistas de Delhi se negocian a INR 5 millones (USD 60.000). Tal economía solo recupera la inversión por encima del 30% de utilización, pero los promedios nacionales de 2024 rondan el 18%. Los planes estatales de banco de tierras alivian la presión, pero implican aprobaciones de 12 a 18 meses que frenan los despliegues.

Límites de Capacidad de la Red de Distribución en Ciudades de Nivel 2/3

Una auditoría de la Autoridad Central de Electricidad muestra que el 62% de los transformadores en Uttar Pradesh y Madhya Pradesh ya operan por encima del 80% de capacidad durante los picos vespertinos.[3]Autoridad Central de Electricidad, "Encuesta de Carga de Transformadores," cea.nic.in Con las distribuidoras cargadas con INR 6,1 billones (USD 73 mil millones) en deudas pendientes, las actualizaciones de transformadores van a la zaga de la demanda, extendiendo los plazos de conexión de los CPO a 6-9 meses frente a los 2-3 meses en las metrópolis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia de Salida: Los Cargadores Rápidos Ganan Terreno a Pesar del Dominio de los Cargadores Lentos

Los cargadores lentos retuvieron el 44,8% de la participación del mercado de estaciones de carga para vehículos eléctricos de India en 2024 debido a los tempranos despliegues de bajo costo. La infraestructura de carga semirápida y rápida superará esta base a medida que los operadores de flotas busquen turnos de 30 minutos que desbloqueen un ciclo de entrega adicional valorado en INR 800-1.200 diarios. El tamaño del mercado de estaciones de carga para vehículos eléctricos de India para las unidades rápidas se expandirá a una CAGR del 35,9% hasta 2030, ayudado por subsidios que cubren la mitad del costo inicial de las máquinas de 120 kW.

La competencia ahora se centra en sistemas de refrigeración líquida de alta capacidad como el Harmony Direct 2.0 de 240 kW de Exicom, que equilibra cuatro puertos desde una conexión a la red de 100 kW, reduciendo los cargos por demanda en un 40%. Los cargadores indígenas de 120 kW de BHEL apuntan a licitaciones públicas, aunque la adopción espera la certificación BIS para unidades por encima de 100 kW. Los cargadores lentos persistirán en comunidades cerradas y patios de depósito donde la permanencia nocturna se alinea con el suministro de 3,3 a 7,4 kW y evita los cargos por demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fase: La Infraestructura Trifásica Escala para la Demanda Comercial

Los sistemas monofásicos comprendieron el 68,2% de las instalaciones de 2024 porque la mayoría de las residencias indias operan con un suministro de 230 V. Los depósitos comerciales y los patios de autobuses, sin embargo, requieren servicio de CA de 22 kW o CC de 50 kW que demanda alimentación trifásica de 415 V. Por lo tanto, la capacidad trifásica crecerá a una CAGR del 33,3% hasta 2030, incluso cuando las distribuidoras emitan tarifas de uso horario que descuenten la energía trifásica fuera de pico entre un 30% y un 40%.

Las actualizaciones de subestaciones pueden superar INR 5 millones (USD 60.000) por depósito, por lo que las corporaciones de transporte estatal agrupan las obras eléctricas en las licitaciones de adquisición de autobuses. Los promotores de apartamentos de gran altura siguen siendo reacios a financiar las modernizaciones trifásicas, dejando a muchos hogares urbanos en carga nocturna monofásica en el mediano plazo.

Por Estándar de Conector: CCS-2 se Consolida mientras GB/T Retrocede

CCS-2 capturó una participación del 48,5% en 2024 y mantendrá una CAGR del 29,8%, respaldado por las normas IS 17017-1 que vinculan los subsidios del programa PM E-DRIVE al cumplimiento de CCS-2.[4]Oficina de Normas de India, "IS 17017-1: Norma de Carga para EV 2024," bis.gov.in Tata Motors, Mahindra y MG Motor han estandarizado en CCS-2 desde 2024, y los kits de adaptación están disponibles para modelos heredados.

La participación del 18% de GB/T se está reduciendo a medida que los fabricantes de equipos originales chinos localizan a CCS-2 para la elegibilidad de subsidios. CHAdeMO está ahora por debajo del 5% y ya no se instala en nuevos sitios públicos. Los cargadores con múltiples estándares añaden entre INR 500.000 y 800.000 (USD 6.000-9.600) frente a los modelos exclusivos de CCS-2, una prima que la mayoría de los CPO no absorberán. Los conectores propietarios para vehículos eléctricos ligeros utilizados por Ather u Ola crean un ecosistema paralelo de dos ruedas que permanece desconectado de las redes de automóviles de pasajeros, limitando las sinergias entre usuarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: La Carga Residencial Aumenta mientras las Redes Públicas se Consolidan

Las ubicaciones públicas y comerciales representaron el 58,3% de los ingresos en 2024, pero las unidades residenciales registrarán una CAGR del 34,6% hasta 2030, a medida que los subsidios para propietarios, los códigos de construcción preparados para EV y la simplificación de permisos desplacen el centro de gravedad hacia el interior. El tamaño del mercado de estaciones de carga para vehículos eléctricos de India para los centros públicos está bajo presión: menos del 30% de las unidades instaladas cumplen el 25% de utilización necesario para el punto de equilibrio del flujo de caja.

Los depósitos de flotas representan el nicho de más rápido crecimiento. Amazon, Flipkart y los operadores de autobuses estatales prefieren sitios propios donde las tarifas en bloque son entre un 20% y un 25% por debajo del precio minorista. Por lo tanto, los CPO públicos deben girar hacia los corredores de autopistas y los modelos de bienes raíces compartidos con centros comerciales y distribuidores de combustible. La fiabilidad, y no el mero recuento, está emergiendo como la métrica decisiva tras las auditorías de campo en 2024, que encontraron tiempos de inactividad superiores al 70% en ciertas redes de propiedad estatal.

Por Tipo de Vehículo: Los Vehículos Comerciales se Aceleran más Rápido

Los automóviles de pasajeros impulsaron el 51,9% de la demanda de cargadores en 2024, aunque los vehículos comerciales se expandirán a una CAGR del 36,5% a medida que las corporaciones de transporte estatal y las empresas de logística electrifiquen sus flotas. Cada autobús eléctrico necesita cargadores nocturnos de 150-240 kW; una licitación de CESL para 5.450 autobuses implica por sí sola un impulso de infraestructura de USD 180 millones. Los vehículos de dos y tres ruedas dominan los registros de EV, pero consumen una modesta cantidad de energía por sesión y dependen cada vez más del intercambio de baterías, un modelo que esquiva los cargadores fijos.

Las redes de automóviles de pasajeros se agrupan en Delhi-NCR, Bombay, Bangalore e Hyderabad, donde la penetración de vehículos eléctricos ha superado el 3% de las ventas de automóviles nuevos. Las ciudades de nivel 2 aún operan por debajo de un cargador público por cada 100 vehículos eléctricos, lo que subraya cómo la geografía y la combinación de vehículos determinan conjuntamente los despliegues de infraestructura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Delhi-NCR lidera con más de 4.200 cargadores públicos hasta agosto de 2025, gracias a una ordenanza de 2024 que exige que el 20% del estacionamiento en nuevos proyectos esté preparado para vehículos eléctricos. Bangalore le sigue con alrededor de 3.800, impulsado por el subsidio del 15% sobre el gasto de capital de Karnataka y una exención del impuesto a la electricidad hasta 2027. La red de 2.900 estaciones de Bombay se concentra a lo largo de los corredores de alto alquiler, donde los CPO suelen firmar acuerdos de participación en los ingresos con los propietarios de centros comerciales o distribuidores de combustible para compensar los costos del terreno. Hyderabad supera los 2.100 cargadores, aprovechando la normativa de Telangana que permite a los CPO vender energía a precios de mercado sin licencia de distribución, mejorando los márgenes.

Las ciudades de nivel 2, como Lucknow, Indore y Coimbatore, enfrentan ratios por debajo de un cargador por cada 100 vehículos eléctricos. El margen disponible en la red eléctrica es el principal obstáculo: el 62% de los transformadores en Uttar Pradesh y Madhya Pradesh ya operan cerca de su capacidad, y las distribuidoras estatales adeudan INR 6,1 billones en cuentas por pagar que limitan el gasto de capital. Por lo tanto, las aprobaciones de conexión se extienden a 6-9 meses fuera de las metrópolis.

Los corredores de autopistas que unen metrópolis —Delhi-Jaipur, Bombay-Pune, Bangalore-Chennai— son objetivos estratégicos en virtud de una norma del Ministerio de Energía que exige un cargador cada 100 km. La Autoridad Nacional de Carreteras de India adjudicó contratos para 1.200 puntos en 2024, aunque la adquisición de terrenos rurales y las débiles líneas de alimentación podrían ralentizar la ejecución hasta mediados de 2026. Las políticas estatales también sesgan los resultados: el subsidio del 20% sobre el gasto de capital de Tamil Nadu ha impulsado las instalaciones del sector público, mientras que el acceso abierto tarifario de Gujarat permite a los CPO comprar energía renovable directamente, reduciendo costos entre un 15% y un 20%. El subsidio de INR 10.000 de Maharashtra para cargadores domésticos goza de una fuerte demanda, aunque solo el 40% de los solicitantes había recibido el reembolso dentro del plazo prometido de 30 días hasta mediados de 2025.

El desequilibrio regional persistirá hasta 2028, cuando se espera que la penetración de vehículos eléctricos en las ciudades de nivel 2 supere el 2%, el umbral en el que la economía de los cargadores públicos supera de forma constante el punto de equilibrio del flujo de caja.

Panorama Competitivo

Con más de 50 CPO activos, el mercado de estaciones de carga para vehículos eléctricos de India está fragmentado, pero la consolidación ha comenzado. La Corporación India de Petróleo (IOCL, por sus siglas en inglés) aprovechó sus 33.000 puntos de venta de combustible para superar a Tata Power en el recuento de estaciones a mediados de 2025. Sin embargo, las auditorías de campo revelaron más del 95% de tiempo de inactividad para las unidades de IOCL a finales de 2024, frente a menos del 10% para Tata Power, lo que subraya que el tiempo de actividad, y no el recuento de activos, impulsa el tráfico recurrente.

Tata Power está construyendo sinergias verticales a través de alianzas con Tata Motors y Shell para asegurar la demanda cautiva y los bienes raíces en autopistas. La adquisición en 2024 por parte de Exicom de la propiedad intelectual de fabricación de Tritium la posiciona como proveedor de equipos y CPO a la vez, permitiendo la captura de márgenes a lo largo de la cadena. Los disruptores de activos ligeros como Statiq agregan múltiples CPO pequeños en una sola aplicación de itinerancia, distribuyendo la recuperación de costos fijos e impulsando la utilización. ChargeZone pilota algoritmos de tarifas vinculados a la disponibilidad de energía renovable en la red, lo que refleja un giro hacia la diferenciación liderada por software.

El cumplimiento normativo está emergiendo como una ventaja competitiva. Solo los cargadores certificados por BIS califican para los subsidios del programa PM E-DRIVE o los contratos de transporte estatal. Los operadores sin certificación enfrentan la exclusión, acelerando la presión de eliminación. Es probable que la estructura se consolide en torno a 5-7 actores nacionales para 2028, cada uno superando los 10.000 cargadores activos, mientras que los especialistas de nicho atienden el intercambio de baterías para dos ruedas o los corredores rurales con integración solar.

Líderes de la Industria de Estaciones de Carga para Vehículos Eléctricos (EV) de India

Tata Power EZ Charge

ChargeZone

Statiq

Jio-bp Pulse

Fortum Charge & Drive India

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Servotech inició una expansión de 10 MW de su planta en Haryana para fabricar cargadores CA y CC para el cuarto trimestre de 2025.

- Mayo de 2025: Exicom lanzó el Harmony Direct 2.0 de 240 kW con refrigeración líquida y equilibrio de carga.

- Abril de 2025: BHEL presentó un cargador rápido de CC indígena de 120 kW dirigido a los depósitos de transporte estatal.

- Marzo de 2025: Tata Motors, Delta Electronics India y Thunderplus formaron un pacto tripartito para integrar soluciones de carga en depósito para los vehículos eléctricos comerciales de Tata.

Alcance del Informe del Mercado de Estaciones de Carga para Vehículos Eléctricos (EV) de India

El informe del mercado de estaciones de carga para vehículos eléctricos de India incluye:

| Cargadores Rápidos |

| Cargadores Semirápidos |

| Cargadores Lentos |

| Monofásico |

| Trifásico |

| CCS-2 (Sistema de Carga Combinado) |

| AC Tipo-2 |

| GB/T |

| CHAdeMO |

| Carga Pública y Comercial |

| Carga Residencial/Doméstica |

| Carga para Flotas/Depósitos |

| Vehículo de Dos Ruedas |

| Vehículo de Tres Ruedas |

| Automóvil de Pasajeros |

| Vehículo Comercial (Autobús y Camión) |

| Por Potencia de Salida | Cargadores Rápidos |

| Cargadores Semirápidos | |

| Cargadores Lentos | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Estándar de Conector | CCS-2 (Sistema de Carga Combinado) |

| AC Tipo-2 | |

| GB/T | |

| CHAdeMO | |

| Por Tipo de Instalación | Carga Pública y Comercial |

| Carga Residencial/Doméstica | |

| Carga para Flotas/Depósitos | |

| Por Tipo de Vehículo | Vehículo de Dos Ruedas |

| Vehículo de Tres Ruedas | |

| Automóvil de Pasajeros | |

| Vehículo Comercial (Autobús y Camión) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de estaciones de carga para vehículos eléctricos de India?

El mercado se situó en USD 708 millones en 2025 y se prevé que ascienda a USD 2.480,6 millones en 2030.

¿A qué velocidad crecerá el mercado entre 2025 y 2030?

Se proyecta que registre una CAGR del 28,5% durante el período.

¿Qué tipo de cargador experimentará el crecimiento más rápido?

Los cargadores rápidos están preparados para expandirse a una CAGR del 35,9%, ya que los operadores de flotas valoran los tiempos de respuesta de 30 minutos.

¿Qué ciudades indias albergan las redes de cargadores más densas?

Delhi-NCR, Bangalore, Bombay e Hyderabad representan en conjunto aproximadamente el 62% de los cargadores públicos instalados.

¿Por qué son importantes los cargadores trifásicos para las flotas comerciales?

El suministro trifásico de 415 V habilita el servicio de CA de 22 kW y CC de 50 kW o más, necesario para los depósitos y los autobuses interestatales.

¿Cómo mejora la energía solar en azotea la economía de la carga?

Combinar un cargador de CC de 50 kW con una instalación fotovoltaica en azotea de 100 kW puede reducir entre un 30% y un 40% los costos de la electricidad de la red en los estados con alta irradiación solar.

Última actualización de la página el: