Tamaño y Participación del Mercado de Ingredientes Farmacéuticos Activos (API)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 245.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 348.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Farmacéuticos Activos (API) por Mordor Intelligence

El tamaño del Mercado de Ingredientes Farmacéuticos Activos se estima en USD 245,67 mil millones en 2026, y se espera que alcance USD 348,61 mil millones para 2031, a una CAGR del 7,25% durante el período de pronóstico (2026-2031).

El envejecimiento de la población, el aumento persistente de las enfermedades crónicas y el incremento en las aprobaciones de biológicos mantienen una demanda sólida; sin embargo, los márgenes de los productores dependen de la adopción de la fabricación comercial, el despliegue de plantas de flujo continuo y los incentivos de relocalización en las principales economías. Los gobiernos de India, Estados Unidos y la Unión Europea desembolsaron más de USD 4 mil millones en paquetes combinados de Incentivos Vinculados a la Producción y créditos fiscales entre 2024 y 2026, desplazando la nueva capacidad hacia clústeres domésticos. Las organizaciones de desarrollo y fabricación por contrato (CDMO) escalaron más rápido que las plantas cautivas porque las tecnologías de flujo continuo y mini-plantas acortan los tiempos de ciclo y reducen la intensidad de capital para los API de volumen medio. La intensificación de las normas de cumplimiento, incluidas las pruebas de nitrosaminas y la armonización global de las BPF, eleva temporalmente los costos, pero refuerza el argumento a favor de proveedores más grandes y con mayor capital capaces de absorber los gastos regulatorios.

Conclusiones Clave del Informe

- Por tipo de API, las moléculas sintéticas capturaron una participación de ingresos del 65,78% en 2025, mientras que se espera que los API biológicos se expandan a una CAGR del 9,22% hasta 2031.

- Por modelo de fabricante, el segmento comerciante mantuvo el 48,27% de la participación del mercado de ingredientes farmacéuticos activos en 2025 y se proyecta que crezca a una tasa del 9,82% hasta 2031.

- Por área terapéutica, los API oncológicos están preparados para expandirse a una CAGR del 10,57% de 2026 a 2031, superando a los API cardiovasculares, que mantuvieron una participación del 28,26% del tamaño del mercado de ingredientes farmacéuticos activos en 2025.

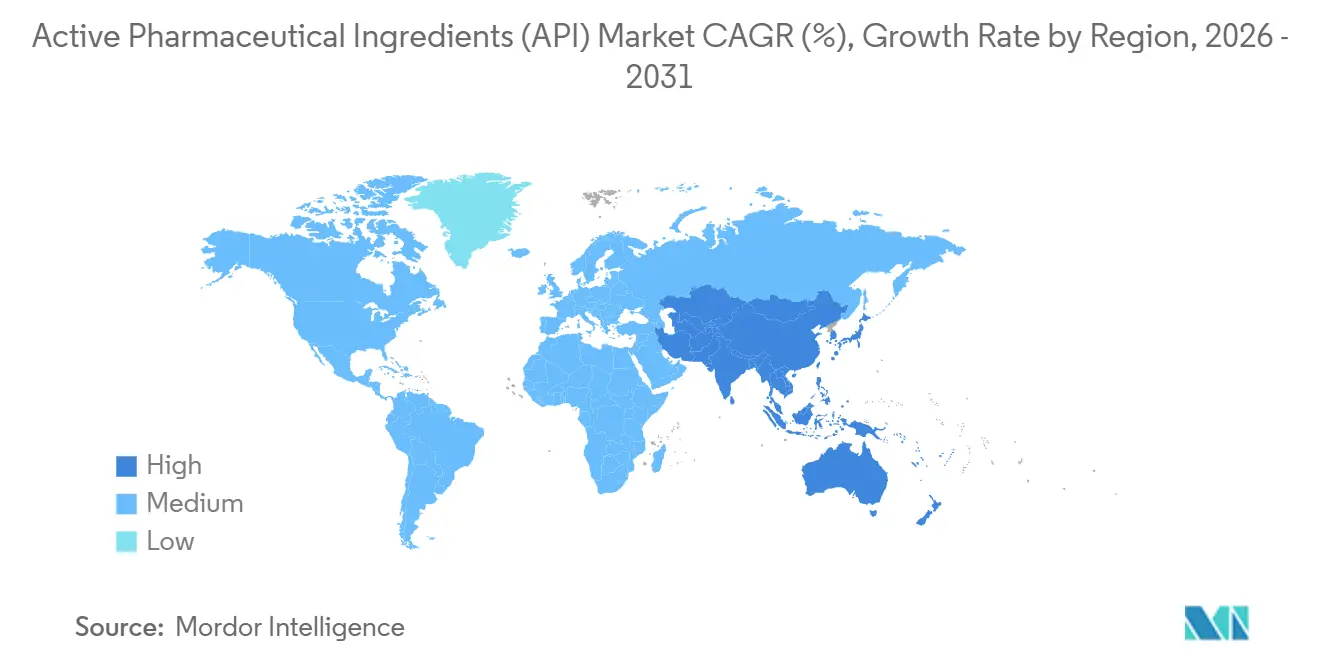

- Por geografía, Asia-Pacífico registró la trayectoria más rápida con una CAGR prevista del 10,57% hasta 2031, mientras que América del Norte concentró el 39,64% de la base de ingresos de 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ingredientes Farmacéuticos Activos (API)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de medicamentos para enfermedades crónicas | +1.8% | Global, con pico en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento del pipeline de biológicos y terapias dirigidas | +2.1% | América del Norte, Europa, mercados principales de Asia-Pacífico | Largo plazo (≥4 años) |

| Ventajas de costos en la fabricación externalizada | +1.5% | Global, con expansión hacia Oriente Medio y África | Corto plazo (≤2 años) |

| Adopción de tecnologías de flujo continuo y mini-plantas | +0.9% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de PLI y relocalización | +1.2% | India, Estados Unidos, Unión Europea | Corto plazo (≤2 años) |

| Retrosíntesis habilitada por IA | +0.7% | América del Norte, Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Medicamentos para Enfermedades Crónicas

Se prevé que las enfermedades no transmisibles aumenten los volúmenes globales de prescripción en un 22% entre 2025 y 2030, amplificando así los requisitos básicos de API. Las exportaciones indias de API de estatinas y metformina aumentaron un 14% interanual en 2025, a medida que los mayoristas europeos acumulaban existencias de seguridad. Los API oncológicos para inhibidores de puntos de control alcanzaron USD 12.000 por kilogramo en el comercio comerciante en 2025, casi el doble de los niveles de 2023, lo que pone de relieve la demanda de las enfermedades crónicas sobre las moléculas premium. Se están añadiendo líneas dedicadas de fermentación y síntesis anticipándose a la demanda prevista, marcando una ruptura con las prácticas anteriores de producción justo a tiempo.[1]Hannah Kuchler, "Tendencias en la Fabricación Farmacéutica," Financial Times, ft.com El gasto considerable pero desigual presiona a los proveedores de productos básicos, aunque los innovadores con enfoque en especialidades mantienen una fijación de precios más sólida.

Expansión del Pipeline de Biológicos y Terapias Dirigidas

Los anticuerpos monoclonales, los biosimilares y los conjugados anticuerpo-fármaco representaron el 43% de las aprobaciones de la FDA en 2025, frente al 31% en 2020.[2]Administración de Alimentos y Medicamentos de EE. UU., "Aprobaciones de Nuevas Terapias Farmacológicas 2025," fda.gov Samsung Biologics puso en marcha una planta de 256.000 litros en mayo de 2025 para satisfacer la creciente demanda de biológicos.[3]Samsung Biologics, "Sala de Prensa," samsungbiologics.com Lonza invirtió CHF 1.200 millones en capacidad de células de mamíferos en Suiza y Estados Unidos, mejorando la escala para modalidades avanzadas. Los API peptídicos para agonistas del GLP-1 siguen siendo escasos a pesar de la expansión de los proveedores, lo que refleja la rápida adopción en el tratamiento de la diabetes y la obesidad. Los plazos de revisión prolongados, a menudo de 18 a 24 meses para presentaciones en múltiples regiones, siguen siendo un factor limitante, aunque se están reduciendo gradualmente bajo las normas evolutivas de comparabilidad de biosimilares.

Ventajas de Costos en la Fabricación Externalizada

Las CDMO pueden reducir los costos totales de propiedad hasta en un 35% mediante el uso compartido de servicios, la reutilización de expedientes y la programación flexible de lotes. WuXi AppTec reportó un crecimiento del 19% en los ingresos por API en los doce meses finalizados en junio de 2025, impulsado principalmente por clientes de biotecnología de América del Norte. Piramal Pharma Solutions añadió suites OEB-5 en Ahmedabad en marzo de 2025 para apoyar programas oncológicos de alta potencia. El aumento de la carga regulatoria, incluidas las pruebas de nitrosaminas, favorece a los socios comerciantes capaces de amortizar los costos de cumplimiento en grandes carteras. A medida que las empresas respaldadas por capital de riesgo evitan los activos intensivos en capital, los modelos externalizados ganan impulso.

Las Tecnologías de Flujo Continuo y Mini-Plantas Ganan Terreno

Los reactores continuos comprimen los tiempos de reacción de horas a minutos y reducen el uso de disolventes hasta en un 60%, alineándose con las expectativas de Calidad por Diseño de la FDA. La línea de Pfizer CentreOne en Míchigan redujo los ciclos de liberación de lotes en un 30% tras la modernización de agosto de 2024. Cambrex, a través de su unidad Snapdragon, comercializó sistemas de flujo fotoquímico capaces de nuevas rutas de activación C–H para intermedios oncológicos. Un borrador de la EMA de 2025 aclaró las normas de validación para procesos continuos, acelerando la adopción europea. Las mini-plantas modulares, capaces de producir entre 10 y 50 kg por día, se están proliferando en India y China, ofreciendo suministro rápido en etapa clínica sin necesidad de los largos plazos de los megasitios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del cumplimiento global de BPF y control de nitrosaminas | −0.9% | Global, agudo en Europa y América del Norte | Corto plazo (≤2 años) |

| Compresión de precios de genéricos | −1.1% | América del Norte, Europa, mercados emergentes | Mediano plazo (2-4 años) |

| Opacidad de la cadena de suministro | −0.6% | Global, concentrado en el abastecimiento asiático | Mediano plazo (2-4 años) |

| Armonización regulatoria compleja para biotecnología | −0.5% | Presentaciones en múltiples regiones, retrasos en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Cumplimiento Global de BPF y Control de Nitrosaminas

Las pruebas obligatorias de nitrosaminas, plenamente aplicadas desde 2024, añaden entre USD 150.000 y 300.000 por expediente y generaron 483 observaciones de la FDA en sitios indios y chinos entre 2024 y 2025. La EMA alineó sus umbrales con los de la FDA en marzo de 2025, eliminando el arbitraje regulatorio de menor costo. Las empresas más pequeñas a menudo carecen de fondos para actualizar la espectrometría de masas de alta resolución, lo que acelera la consolidación. Los proveedores de productos básicos tienen dificultades para trasladar los nuevos costos, mientras que los innovadores incorporan los gastos de cumplimiento en los presupuestos de los proyectos.

Compresión de Precios de Genéricos que Reduce los Márgenes de API

Los precios promedio de los medicamentos genéricos en EE. UU. cayeron un 37% entre 2020 y 2025, impulsados por la consolidación de los gestores de beneficios farmacéuticos y las agresivas licitaciones estatales. Los exportadores indios de API experimentaron una caída en los márgenes brutos, que descendieron al 18-22% en 2025 frente al 26-30% en 2020. Dr. Reddy's abandonó tres líneas de genéricos en 2024 para centrarse en nichos de mayor potencia. Las licitaciones hospitalarias europeas de antibióticos en 2025 llegaron un 40% por debajo de los niveles de 2023, lo que obligó a estrategias de reubicación de bajo costo. Los biológicos y los API de alta potencia compensan parcialmente la erosión debido a su mayor complejidad y al menor número de proveedores calificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de API: Los Biológicos Superan a los Sintéticos a Medida que Evolucionan los Pipelines

Los API sintéticos representaron el 65,78% de los ingresos en 2025, anclados por los genéricos de moléculas pequeñas para terapias cardiovasculares y metabólicas, mientras que se prevé que los biológicos registren una CAGR del 9,22% hasta 2031, una tendencia que elevará la participación de los biológicos en el tamaño del mercado de ingredientes farmacéuticos activos a casi un tercio. Los API de alta potencia aumentaron un 8,1% en 2025 a medida que avanzaban las cargas útiles de los conjugados anticuerpo-fármaco, lo que impulsó el desarrollo de nuevas suites OEB-5 en Lonza y Piramal.

Los desarrolladores prefieren los biológicos por su exclusividad prolongada y sus mecanismos diferenciados, pero la capacidad a gran escala sigue concentrada en un puñado de actores, lo que mantiene elevados los precios de venta promedio. Los productores de sintéticos contrarrestan esto avanzando hacia rutas de flujo continuo y química verde que reducen los residuos de disolventes y minimizan la huella de los lotes. Las certificaciones de abastecimiento sostenible influyen cada vez más en las decisiones de compra de API naturales o fitoquímicos, un nicho pequeño pero sensible a la imagen.

Por Modelo de Fabricante: El Segmento Comerciante Gana Terreno a Medida que los Innovadores Desinvierten Activos

Las plantas cautivas concentraron el 51,73% de los ingresos de 2025, pero se prevé que los productores comerciantes crezcan más rápido, elevando su participación en el mercado de ingredientes farmacéuticos activos a más del 55% para 2031. El crecimiento anual del 19% en las ventas de API de WuXi AppTec ilustra este giro, con clientes de biotecnología que aprovechan sus expedientes regulatorios para evitar desembolsos de capital.

Los fabricantes de medicamentos integrados mantienen líneas cautivas selectas para el control de la propiedad intelectual, aunque los costos fijos y la subutilización impulsan las ventas de activos o los acuerdos híbridos. Las CDMO absorben el riesgo de cumplimiento y ofrecen una escalabilidad más rápida, mientras que las herramientas de análisis en tiempo real y diseño con IA reducen la ingeniería por lote, ampliando la brecha de costos frente a las plantas internas.

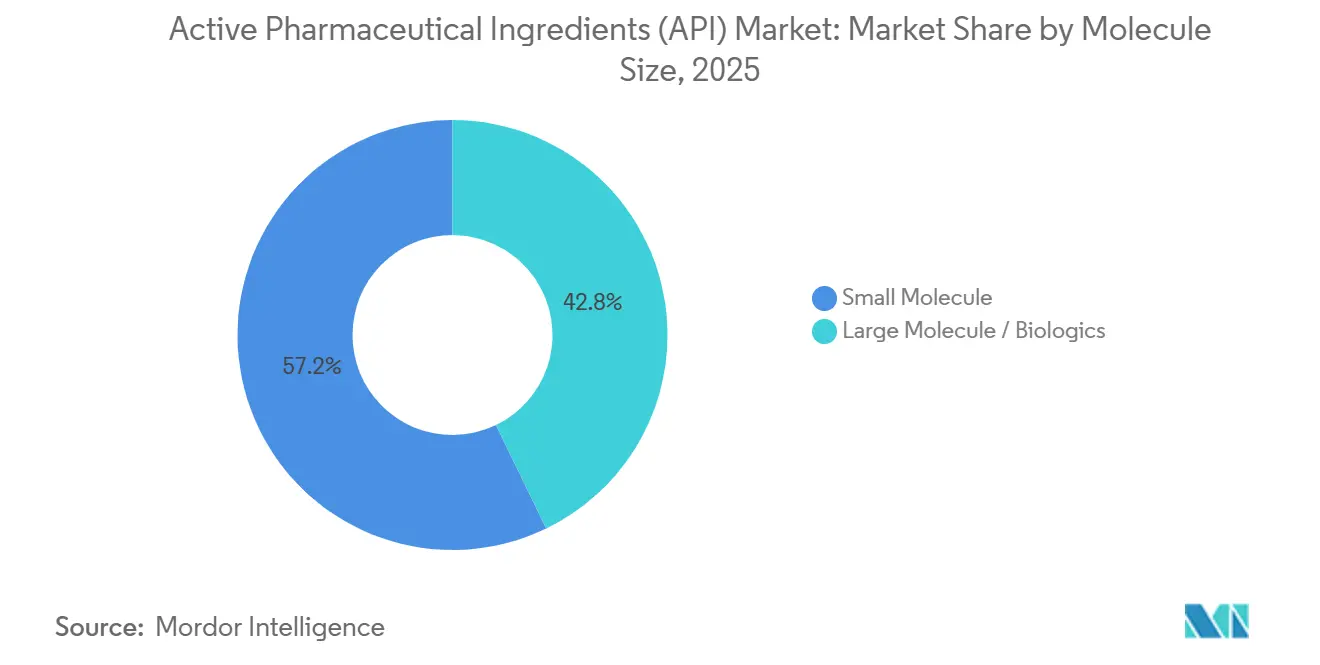

Por Tamaño de Molécula: Las Moléculas Grandes Ganan Participación

Las moléculas pequeñas representaron el 57,18% del volumen en 2025; sin embargo, se proyecta que las moléculas grandes crezcan a un 8,06% hasta 2031, elevando su porción de la participación del mercado de ingredientes farmacéuticos activos a casi la paridad al final del período. Novo Nordisk y Eli Lilly ampliaron ambas sus líneas de péptidos tras la tensión en el suministro provocada por la demanda de GLP-1, con Lilly invirtiendo USD 1.800 millones en Carolina del Norte.

Los anticuerpos monoclonales promedian entre USD 3.500 y 6.000 por gramo, lo que refleja la complejidad del proceso ascendente y la rigurosa validación de la eliminación viral, mientras que las moléculas pequeñas de productos básicos siguen enfrentando presión sobre los precios. La intensificación de procesos y los sistemas de un solo uso están reduciendo las brechas de costos para los biológicos, apoyando un impulso sostenido en la producción de moléculas grandes.

Por Área Terapéutica: La Oncología Lidera el Crecimiento

Los API cardiovasculares representaron el 28,26% de los ingresos de 2025, pero se espera que la oncología se expanda a una CAGR del 10,57% hasta 2031, aumentando así su contribución al tamaño del mercado de ingredientes farmacéuticos activos a mediados del período de pronóstico. Doce conjugados anticuerpo-fármaco recibieron la aprobación de la FDA en 2024-2025, cada uno de los cuales requiere la fabricación de cargas útiles de alta potencia bajo estrictas condiciones de contención, lo que restringe el campo de proveedores a CDMO especializadas.

Los API para trastornos metabólicos crecieron, impulsados por la adopción combinada de terapias para la diabetes y la obesidad. Los API para enfermedades infecciosas se rezagan debido a las agresivas licitaciones, mientras que las moléculas para el sistema nervioso central continúan registrando un crecimiento estable de un solo dígito medio, respaldado por iniciativas de salud mental.

Análisis Geográfico

América del Norte capturó el 39,64% de los ingresos de 2025 en el mercado de ingredientes farmacéuticos activos, impulsada por las expansiones de Pfizer CentreOne y las vías aceleradas de la FDA, que reducen entre 6 y 9 meses los plazos de los API oncológicos. La estructura de créditos de la Ley de Reducción de la Inflación fomenta la colocalización de líneas de API y dosis terminadas, como se evidencia en la actualización de biológicos de AbbVie por USD 1.500 millones en Massachusetts, completada en marzo de 2025. La alineación regulatoria de Canadá con la FDA acelera las aprobaciones de los Expedientes Maestros de Medicamentos, apoyando un modesto crecimiento doméstico, mientras que México atrae a CDMO europeas que buscan proximidad a EE. UU. a través de la nueva capacidad de Recipharm en Monterrey.

Europa se beneficiará de la próxima Ley de Medicamentos Esenciales orientada a 15 API esenciales, aunque los elevados costos laborales moderan la expansión. Lonza invirtió CHF 1.200 millones en sitios en Suiza y el Reino Unido hasta 2025, con un enfoque en la producción de células de mamíferos y vectores virales. Las normas de revisión continua de la MHRA posteriores al Brexit aceleran las aprobaciones en el Reino Unido, pero el doble cumplimiento con los estándares de la EMA eleva los costos para los proveedores transfronterizos. Francia, Italia y España utilizan conjuntamente subvenciones de relocalización para revitalizar sus líneas de antibióticos e inyectables estériles, equilibrando así la deslocalización anterior hacia Asia.

Se prevé que la región de Asia-Pacífico crezca a un 10,57% hasta 2031, la más rápida entre las regiones, impulsada por los desembolsos del PLI de India y el cambio de China de productos básicos a intermedios oncológicos de alta potencia. La Administración Nacional de Productos Médicos de China emitió 62 cartas de advertencia en 2024-2025, lo que impulsó actualizaciones de instalaciones pero también breves interrupciones en el suministro. Japón sigue siendo un centro de API especializados, con Fujifilm Diosynth ampliando la capacidad de cultivo celular, mientras que la planta de Samsung Biologics en Corea del Sur consolida la prominencia del país en biosimilares.

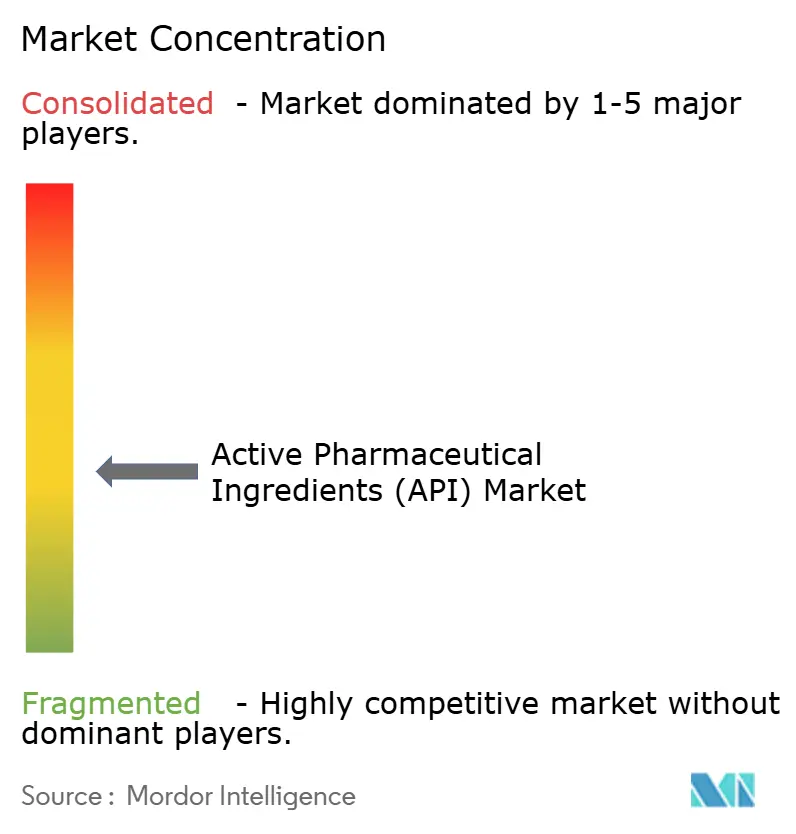

Panorama Competitivo

El mercado de ingredientes farmacéuticos activos está moderadamente fragmentado. WuXi AppTec, Lonza y Samsung Biologics invirtieron conjuntamente USD 4.800 millones entre 2024 y 2026 para ampliar la capacidad e introducir nueva tecnología, comprimiendo así los plazos en etapa clínica a entre 12 y 16 meses. La desinversión de GSK en 2024 de su planta de cefalosporinas en el Reino Unido a favor de Recipharm es un ejemplo típico de las grandes farmacéuticas que se desprenden de activos de menor margen mientras protegen sus líneas de biológicos.

Las oportunidades de espacio en blanco se concentran en los API de terapias celulares y génicas, como los vectores virales y las nanopartículas lipídicas, donde solo un puñado de empresas posee capacidad comercial. Las rutas de química verde que reducen las emisiones de Alcance 3 también diferencian a los proveedores a medida que los fabricantes de medicamentos establecen objetivos climáticos. Los disruptores emergentes como Snapdragon Chemistry impulsan los reactores de flujo fotoquímico, permitiendo transformaciones anteriormente antieconómicas a escala. Los excipientes de biosurfactantes de Evonik ofrecen alternativas libres de petróleo, asegurando las primeras presentaciones ante la FDA en 2025.

El cumplimiento regulatorio y los Expedientes Maestros de Medicamentos preaprobados forman fosos duraderos, lo que permite a las CDMO certificadas exigir primas de precio del 10 al 15%. La integración de la IA en el desarrollo de procesos segmenta aún más a los líderes de los seguidores, con WuXi AppTec reportando un diseño de rutas un 25% más rápido tras implementar herramientas de retrosíntesis en 2025.

Líderes de la Industria de Ingredientes Farmacéuticos Activos (API)

Teva Pharmaceutical Industries Ltd

Pfizer Inc.

Merck KGaA

BASF SE

Viatris, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El presidente Trump firmó una orden ejecutiva para acelerar las aprobaciones de plantas de API en EE. UU. y reforzar las inspecciones de sitios en el extranjero, incentivando la capacidad doméstica.

- Abril de 2025: Eli Lilly presentó un campus de API en Indiana por USD 5.300 millones para reforzar la seguridad del suministro del pipeline.

- Febrero de 2025: Novo Nordisk amplió la capacidad de péptidos para agonistas del receptor GLP-1 para satisfacer la creciente demanda de tratamientos para la diabetes y la obesidad.

- Enero de 2025: Cambrex completó una expansión de API de alta potencia por USD 30 millones en Carolina del Norte.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de ingredientes farmacéuticos activos (API, por sus siglas en inglés) como el agregado de ventas ex-fábrica de sustancias farmacológicas, ya sean de origen sintético o biotecnológico, suministradas de forma cautiva o mediante contratos mercantiles para uso terapéutico humano. La valoración captura los ingresos procedentes de APIs de moléculas pequeñas y grandes, abarcando clases tradicionales y de alta potencia, en todas las áreas terapéuticas y geografías.

Exclusión del alcance: los excipientes, las formas farmacéuticas terminadas, los APIs veterinarios, los reactivos de diagnóstico y los intermedios en proceso quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo de API

- API Sintéticos

- API Biológicos

- API de Alta Potencia

- API Naturales / Fitoquímicos

- Por Modelo de Fabricante

- Cautivo / Interno

- Comerciante / Externalizado

- Por Tamaño de Molécula

- Molécula Pequeña

- Molécula Grande / Biológicos

- Por Área Terapéutica

- Oncología

- Cardiovascular

- Enfermedades Infecciosas

- Trastornos Metabólicos

- Sistema Nervioso Central y Neurología

- Otras Áreas Terapéuticas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de adquisiciones en empresas farmacéuticas innovadoras, gerentes de ventas de APIs mercantiles y reguladores en América del Norte, Europa, India y China. Estas conversaciones validaron los precios de venta promedio vigentes, los cambios en la combinación entre producción cautiva y externalizada, los puntos de inflexión en la demanda de HPAPI y los incentivos regionales de relocalización que la literatura por sí sola no podía cuantificar.

Investigación documental

Comenzamos delimitando el universo de análisis mediante fuentes de nivel 1 de acceso público, tales como los listados de DMF de la US FDA, los certificados EudraGMDP de la EMA, los flujos de exportación-importación del HS 30 de UN Comtrade, los índices de producción farmacéutica de la OCDE y los conjuntos de datos de utilización de medicamentos ATC de la OMS. Las asociaciones industriales, como el European Fine Chemicals Group y la Association for Accessible Medicines, nos ayudaron a establecer referencias de capacidad y penetración de genéricos. Los informes 10-K de las empresas, las presentaciones para inversores y los estados financieros auditados de CDMOs complementaron estas estadísticas, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron desgloses de ingresos curados a nivel de empresa. Las fuentes citadas son ilustrativas; numerosas referencias adicionales contribuyeron a la recopilación de datos, las verificaciones cruzadas y la claridad del alcance.

Dimensionamiento y previsión del mercado

Los resultados se originan a partir de una reconstrucción descendente del valor de producción global de medicamentos de uso humano, conciliada con datos comerciales y la prevalencia por clase terapéutica, y posteriormente corroborada mediante agregaciones ascendentes selectivas de volúmenes de API muestreados multiplicados por ASPs combinados. Los principales insumos del modelo incluyen: 1) calendario de vencimiento de patentes de medicamentos de marca, 2) crecimiento del volumen de prescripciones genéricas (Rx), 3) aprobaciones clínicas para biológicos, 4) número de instalaciones HPAPI y su utilización, 5) ampliaciones de capacidad de CDMOs y 6) progresión de ASP ajustada por tipo de cambio. La regresión multivariante vincula estos factores al valor de mercado, y el análisis de escenarios evalúa riesgos a la baja, como las prohibiciones regulatorias de importación. Cuando las muestras ascendentes divergieron, el relleno de brechas se basó en bandas de margen normalizadas observadas en entrevistas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por revisiones de tres niveles: verificaciones entre pares de analistas, aprobación del responsable sénior del área y detección de variaciones frente a series externas. Los modelos se actualizan anualmente, con ajustes intermedios cuando ocurren eventos materiales, como cierres de plantas, adquisiciones importantes de CDMOs o cambios de política, garantizando que los clientes reciban la visión más reciente y validada.

Por qué merece su confianza la línea de base de Ingredientes Farmacéuticos Activos de Mordor

Las estimaciones publicadas suelen diferir porque los investigadores eligen límites, estructuras de precios y cadencias de actualización distintos.

Los principales factores de divergencia incluyen: algunos editores incorporan ingresos veterinarios y de excipientes en los totales; otros aplican curvas de erosión de ASP conservadoras o bases de tipo de cambio más antiguas; varias instantáneas se basan en un crecimiento lineal a partir del consumo histórico en lugar de datos de capacidad validados que los analistas de Mordor obtienen cada trimestre.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 232,13 B | Mordor Intelligence | - |

| USD 270,53 B | Global Consultancy A | Incluye excipientes y contabiliza los márgenes de los distribuidores, lo que infla el valor |

| USD 144,20 B | Industry Association B | Utiliza el costo de producción neto de márgenes y omite los APIs biotecnológicos |

| USD 238,68 B | Trade Journal C | Proyecta una caída uniforme del ASP, ignorando la prima de HPAPI y el impulso de la relocalización |

Estos contrastes demuestran que la rigurosa selección del alcance, la validación de doble vía y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ingredientes farmacéuticos activos para 2031?

Se espera que el mercado alcance USD 348,61 mil millones para 2031, creciendo a una CAGR del 7,25%.

¿Qué segmento registrará el crecimiento más rápido hasta 2031?

Se prevé que los API oncológicos crezcan a una CAGR del 10,57%, la más alta entre las áreas terapéuticas.

¿Con qué rapidez se están expandiendo los API biológicos en comparación con los API sintéticos?

Se proyecta que los API biológicos crezcan a una CAGR del 9,22%, frente al crecimiento de un solo dígito medio de los sintéticos, lo que refleja el cambio del pipeline hacia modalidades complejas.

¿Qué región liderará el crecimiento en los próximos cinco años?

Se prevé que Asia-Pacífico registre una CAGR del 10,57% hasta 2031, superando a todas las demás regiones debido a las adiciones de capacidad y las ventajas de costos.

¿Por qué las CDMO están ganando participación en la producción de API?

La externalización ofrece ahorros de costos de hasta el 35%, plazos regulatorios más rápidos a través de expedientes preaprobados y flexibilidad que se adapta a las estrategias de innovadores con activos ligeros.

Última actualización de la página el: