Tamaño y Participación del Mercado de Baterías SLI de Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.42% CAGR |

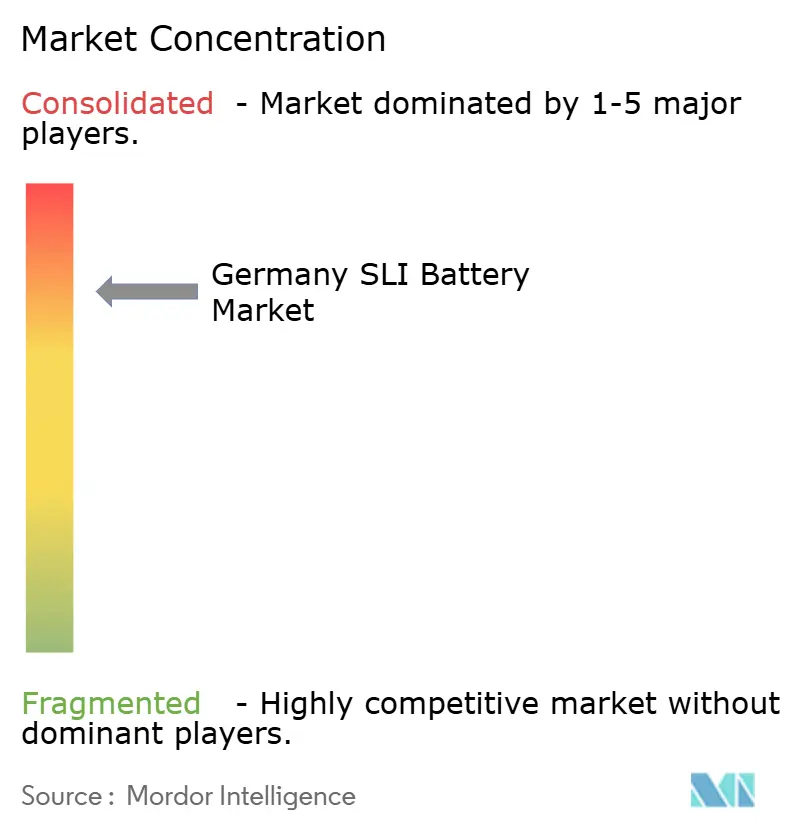

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías SLI de Alemania por Mordor Intelligence

El tamaño del Mercado de Baterías SLI de Alemania en 2026 se estima en USD 1,26 mil millones, creciendo desde el valor de 2025 de USD 1,23 mil millones, con proyecciones para 2031 que muestran USD 1,42 mil millones, creciendo a una CAGR del 2,42% durante 2026-2031.

Este crecimiento sostenido refleja un equilibrio entre un parque vehicular envejecido que prolonga la demanda de reemplazo y el declive estructural en las nuevas matriculaciones de vehículos de combustión interna. Los catalizadores incluyen la aceleración de la penetración del sistema de arranque-parada, normas de CO₂ más estrictas que aún requieren baterías de respaldo de 12 voltios en híbridos suaves de 48 V, y averías persistentes relacionadas con el invierno que impulsan a las flotas hacia químicas de mayor calidad. Los cambios tecnológicos hacia líneas de Mat de Vidrio Absorbente (AGM), plataformas de mantenimiento predictivo y mandatos de contenido reciclado influyen aún más en las estrategias de adquisición, mientras que las baterías auxiliares de iones de litio en vehículos eléctricos de gama alta crean una presión de sustitución a largo plazo. La intensidad competitiva se mantiene moderada, anclada por Clarios, Exide Technologies y Varta AG, pero los especialistas regionales y los nuevos participantes asiáticos intensifican la presión sobre los precios, especialmente en los segmentos convencionales inundados. Los principales riesgos van desde la volatilidad del precio del plomo y la reducción de la capacidad de fundición doméstica hasta la evolución de las regulaciones de sostenibilidad de la UE que endurecen los umbrales de contenido reciclado.

Conclusiones Clave del Informe

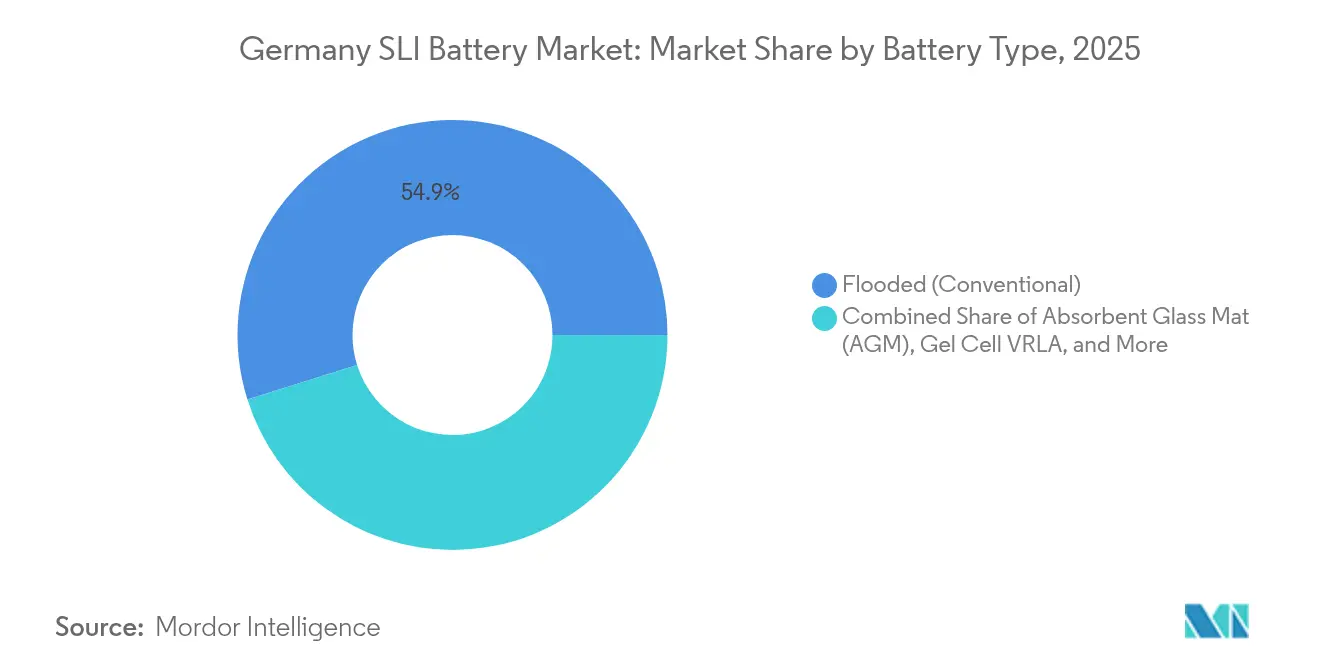

- Por tipo de batería, las unidades convencionales inundadas lideraron con el 54,85% de la participación del mercado de baterías SLI de Alemania en 2025; se prevé que las variantes AGM se expandan a una CAGR del 6,55% hasta 2031.

- Por voltaje, las baterías de 12 voltios representaron el 68,05% del tamaño del mercado de baterías SLI alemán en 2025, mientras que se proyecta que los segmentos de más de 60 voltios registren una CAGR del 7,35% hasta 2031.

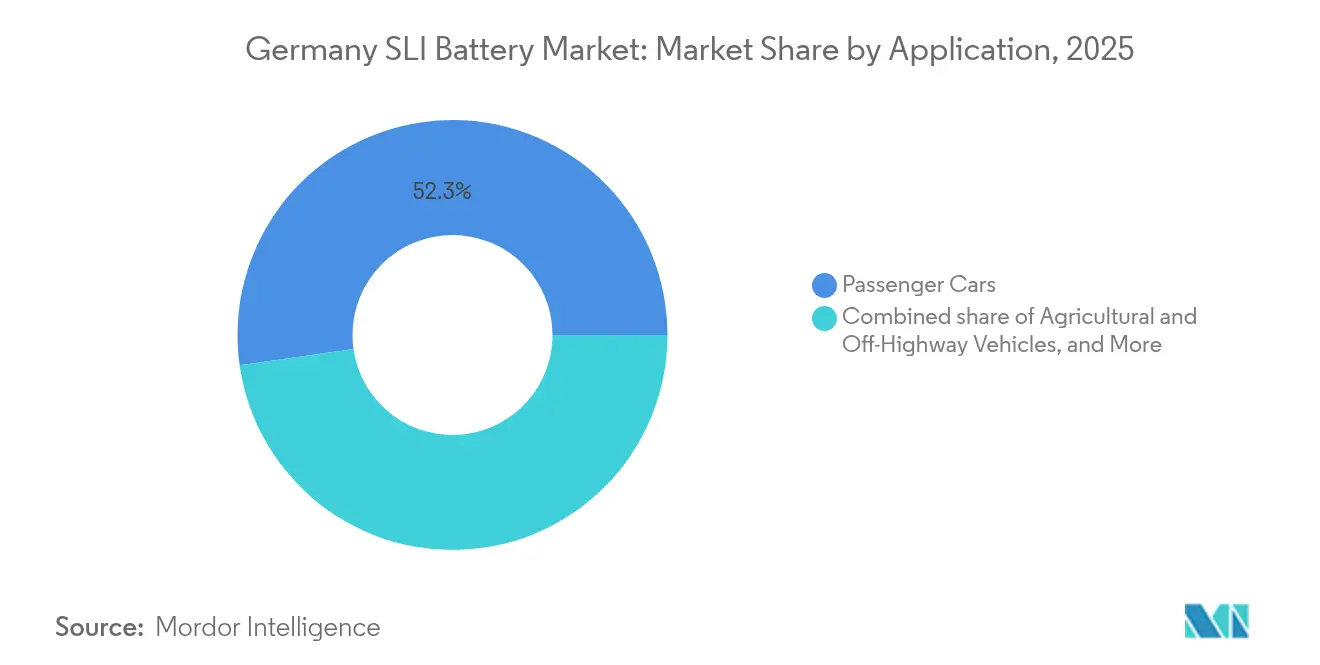

- Por aplicación, los automóviles de pasajeros representaron el 52,25% del tamaño del mercado de baterías SLI alemán en 2025, y los vehículos agrícolas y todoterreno avanzan a una CAGR del 5,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baterías SLI de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Envejecimiento del parque vehicular que impulsa la demanda de reemplazo | +0.8% | En toda Alemania, concentrado en regiones rurales y suburbanas | Largo plazo (≥ 4 años) |

| Rápida implementación por parte de los fabricantes de equipos originales de vehículos con sistema de arranque-parada (microhíbridos) | +0.7% | Alemania, con repercusión en Europa Central | Mediano plazo (2-4 años) |

| Severas necesidades de potencia de arranque en frío durante el invierno en Europa Central | +0.3% | Alemania, Austria, Polonia, República Checa | Corto plazo (≤ 2 años) |

| Las arquitecturas híbridas de 48 V aún requieren respaldo SLI de 12 V | +0.5% | Alemania, con adopción temprana en segmentos de fabricantes de equipos originales de gama alta | Mediano plazo (2-4 años) |

| Plataformas digitales de posventa para mantenimiento predictivo | +0.2% | Alemania, implementaciones piloto en segmentos de flotas y comerciales | Largo plazo (≥ 4 años) |

| Mandato de contenido reciclado de la UE 2023/1542 que impulsa la demanda doméstica | +0.4% | Alemania, zona de cumplimiento más amplia de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento del Parque Vehicular que Impulsa la Demanda de Reemplazo

El parque de automóviles de pasajeros de Alemania alcanzó 49,1 millones de unidades en enero de 2024, con una antigüedad media de 10,3 años, frente a los 9,8 años de 2020.[1]Kraftfahrt-Bundesamt, "Fahrzeugzulassungen Januar 2024," kba.de Los vehículos de más de ocho años suelen necesitar al menos un reemplazo de batería, y la creciente cohorte de 10 a 15 años impulsa un mercado de posventa estable independientemente de la volatilidad de los vehículos nuevos. Los propietarios de vehículos en zonas rurales y suburbanas prolongan los ciclos de vida hasta 12-14 años, por lo que las baterías inundadas se reemplazan cada cuatro o cinco años, mientras que las unidades AGM duran hasta siete. Aunque las nuevas matriculaciones cayeron un 1% en 2024, la base instalada creció, preservando el rendimiento de los distribuidores.[2]Verband der Automobilindustrie, "Neuzulassungen 2024," vda.de La tendencia también impulsa a los clientes hacia actualizaciones de Batería Inundada Mejorada o AGM para reducir los fallos repetidos en vehículos con arranque-parada instalado posteriormente.

Rápida Implementación por Parte de los Fabricantes de Equipos Originales de Vehículos con Sistema de Arranque-Parada (Microhíbridos)

Los sistemas de arranque-parada penetraron aproximadamente el 68% del parque alemán en 2024, y más del 90% de los vehículos nuevos ya incorporan esta función de serie.[3]EUROBAT, "Start-Stop Battery Market 2024," eurobat.org Europa produjo 13 millones de baterías de arranque-parada en 2024, con AGM representando el 61% y la inundada mejorada el 39%, lo que refleja las preferencias de los fabricantes de equipos originales por la durabilidad del ciclo de vida. Volkswagen, BMW y Mercedes-Benz especifican AGM para los acabados de gama alta, creando una demanda bifurcada que favorece a los convertidores equipados para la producción de doble química. Clarios ha destinado 200 millones de EUR entre 2022 y 2026 para añadir un 50% de capacidad AGM, anticipando una meseta de penetración del 95% para 2028.

Severas Necesidades de Potencia de Arranque en Frío durante el Invierno en Europa Central

Las temperaturas por debajo de −10 °C reducen la capacidad de las baterías de plomo-ácido hasta en un 40% y aumentan las demandas de arranque en más de un 50%.[4]ADAC, "Pannenstatistik 2024," adac.de El fallo de la batería encabeza sistemáticamente los registros de asistencia en carretera en invierno, representando casi el 40% de las llamadas. Los distribuidores y las flotas responden con campañas de reemplazo previas al invierno que concentran las ventas en el cuarto trimestre. Las baterías AGM, que ofrecen alrededor de un 20% más de rendimiento de arranque en frío a −18 °C, son preferidas por los operadores logísticos a pesar de una prima de precio del 15-25%, y las soluciones de celda de gel VRLA persisten en aplicaciones de reserva donde la fiabilidad bajo cero es innegociable.

Las Arquitecturas Híbridas de 48 V Aún Requieren Respaldo SLI de 12 V

El Passat híbrido suave de Volkswagen debutó en mayo de 2024, combinando un paquete de iones de litio de 48 V con una unidad AGM tradicional de 12 V. Mercedes-Benz, BMW y Audi han incorporado sistemas similares en plataformas de combustión, y la producción mundial de vehículos de 48 V alcanzó 9,3 millones de unidades en 2024, proyectándose a 17,3 millones para 2028, con Europa representando el 47%. Cada híbrido suave aún especifica un respaldo de 12 V para mantener en funcionamiento las unidades de control si la red de 48 V falla, anclando la demanda incremental de SLI incluso a medida que la electrificación se acelera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente transición hacia baterías auxiliares de iones de litio en los nuevos vehículos eléctricos | -0.5% | Alemania, concentrado en segmentos de vehículos eléctricos de batería de gama alta (BMW, Mercedes, Porsche) | Mediano plazo (2-4 años) |

| Declive en las nuevas matriculaciones de vehículos de combustión interna | -0.4% | En toda Alemania, acelerándose en los centros urbanos | Corto plazo (≤ 2 años) |

| Volatilidad del precio del plomo bajo la Ley de Materias Primas Críticas de la UE | -0.2% | Alemania, cadena de suministro más amplia de la UE | Corto plazo (≤ 2 años) |

| Reducción de la capacidad de fundición de plomo alemana debido al endurecimiento de los impuestos verdes | -0.3% | Alemania, localizado en Berzelius y otras fundiciones de metales no ferrosos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Transición hacia Baterías Auxiliares de Iones de Litio en los Nuevos Vehículos Eléctricos

BMW equipa ahora varios modelos con unidades de iones de litio de 12 V que reducen entre 8 y 10 kg y superan a las de plomo-ácido en climas más fríos. Mercedes-Benz y Porsche siguen con proyectos piloto, y los datos de EUROBAT muestran que la demanda europea de iones de litio auxiliares aumenta de menos de 0,5 GWh en 2024 a más de 5 GWh para 2030. El ahorro de peso y la mayor vida útil atraen a los fabricantes de equipos originales de gama alta, pero el alto coste y las redes de reciclaje inmaduras limitan una adopción más amplia, preservando la relevancia del plomo-ácido en los segmentos convencionales durante el horizonte de pronóstico.

Declive en las Nuevas Matriculaciones de Vehículos de Combustión Interna

Alemania matriculó 2,81 millones de vehículos nuevos en 2024, un 1% menos interanual, con los de combustión y los híbridos suaves cayendo hacia el 70% a medida que se endurecen las normas de CO₂. Los fabricantes de equipos originales planean eliminar gradualmente las nuevas plataformas de combustión para 2030, erosionando los volúmenes de SLI de primera instalación entre un 2 y un 3% anual. El mercado de posventa sigue beneficiándose de un parque envejecido, pero los convertidores pivotan hacia las líneas AGM e inundada mejorada que ofrecen márgenes más altos por unidad para amortiguar la erosión de volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Impulso del AGM a Medida que el Arranque-Parada Alcanza su Pico

Las baterías inundadas mantuvieron una participación del 54,85% en 2025, pero las líneas AGM crecerán a una CAGR del 6,55% a medida que la saturación del arranque-parada se aproxime al 90% de las nuevas matriculaciones. Las variantes inundadas mejoradas salvan las diferencias de coste y durabilidad en los segmentos de volumen, mientras que la celda de gel VRLA abastece a nichos de reserva especializados. Clarios está invirtiendo 200 millones de EUR para aumentar la capacidad AGM un 50% para 2026, anticipando la demanda del mercado de posventa cuando los vehículos con arranque-parada actuales entren en la ventana de reemplazo.

Las baterías inundadas convencionales dominan las flotas sensibles al precio, pero las deficiencias de rendimiento durante los inviernos rigurosos y la creciente adopción del mantenimiento predictivo llevan a los operadores a pagar la prima AGM. Varta introdujo en 2024 una línea inundada mejorada con código de colores que reduce la estratificación del electrolito, extendiendo la vida útil entre un 15 y un 20%. La Batería Inundada Avanzada de Moll apunta a una durabilidad similar a un coste un 20% inferior al del AGM, manteniendo la competitividad de las químicas inundadas. Las celdas de gel VRLA, aunque pequeñas en el sector automotriz, siguen siendo preferidas para entornos de telecomunicaciones y SAI con estrictas normas de seguridad.

Por Voltaje de Batería: El Dominio de los 12 V se Encuentra con la Emergencia de los 48 V

La clase de 12 V representó el 68,05% de los envíos de 2025, subrayando su centralidad en los circuitos auxiliares de combustión, híbridos suaves y vehículos eléctricos de batería. Se prevé que los segmentos de más de 60 V, liderados por los híbridos suaves de 48 V, crezcan a una CAGR del 7,35% a medida que los fabricantes de equipos originales implementen generadores de arranque por correa para reducir las emisiones de CO₂. Cada modelo de 48 V sigue instalando una batería de seguridad AGM de 12 V, preservando la demanda tradicional de SLI incluso a medida que proliferan los paquetes de tracción de iones de litio.

Los fabricantes de equipos originales están evaluando arquitecturas de corriente continua a corriente continua que podrían eliminar la unidad de 12 V, pero las normas de seguridad funcional retrasan la adopción en volumen. Mientras tanto, los datos de ADAC muestran que el 58% de las averías de vehículos eléctricos de batería fabricados en 2020 en 2023 fueron causadas por fallos de 12 V, lo que refuerza la indispensabilidad de esta química. Los sistemas de energía motriz industrial de más de 60 V son testigos de una sustitución temprana por iones de litio, pero el plomo-ácido sigue arraigado en las carretillas elevadoras de menor uso donde los costes iniciales dictan la adquisición.

Por Aplicación: Los Automóviles de Pasajeros como Ancla, la Agricultura se Acelera

Los automóviles de pasajeros aportaron el 52,25% del volumen en 2025, impulsados por un parque de 49,1 millones de vehículos y una antigüedad media de 10,3 años. Las furgonetas comerciales ligeras crecen a dígitos medios junto con la logística del comercio electrónico, adoptando AGM para reducir el tiempo de inactividad en carretera. Los camiones pesados se expanden más lentamente, lo que refleja ciclos de reemplazo más largos y la aparición de autobuses de hidrógeno en las flotas municipales.

Los vehículos agrícolas y todoterreno registrarán una CAGR del 5,65% hasta 2031, impulsados por las normas de emisiones de la Fase V y los mandatos de construcción de cero emisiones que aún dependen de respaldos AGM de 12 V para los sistemas de control. Los sectores de energía motriz industrial se enfrentan a proyectos piloto de iones de litio e iones de sodio, pero el plomo-ácido mantiene ventajas de seguridad y coste hasta que el coste total de propiedad caiga aún más. Los nichos de reserva de telecomunicaciones y SAI crecen lentamente a medida que los operadores de centros de datos cambian a químicas de mayor densidad, pero el plomo-ácido perdura donde la resiliencia a bajas temperaturas es esencial.

Análisis Geográfico

Alemania sigue siendo el epicentro del mercado de posventa de Europa Central, beneficiándose de densas redes de talleres y clústeres de fabricantes de equipos originales de gama alta que adoptan primero las químicas avanzadas. Los inviernos rigurosos en los estados del norte y del este amplían los picos de reemplazo del cuarto trimestre, mientras que una participación de matriculación de vehículos eléctricos de batería del 13,5% en 2024 señala el auge de la electrificación, pero deja al 70% de los vehículos nuevos con trenes de potencia de combustión o híbridos suaves que aún instalan baterías de 12 V. La capacidad de reciclaje de plomo opera cerca del 95% de recogida, pero los formatos más pequeños de AGM y EFB rinden menos plomo por unidad, comprimiendo la economía de las fundiciones ante límites más estrictos de NOₓ y SO₂.

Los desafíos de modernización de la fundición Berzelius ilustran el endurecimiento de los impuestos verdes que pueden reducir la producción de refinación doméstica, aumentando la dependencia de las importaciones y alargando las cadenas de suministro. El papel central de Alemania en las cadenas de suministro automotrices europeas significa que las innovaciones de arranque-parada, 48 V y auxiliares de iones de litio surgen localmente antes de extenderse a los mercados vecinos, ofreciendo ventajas de primer movimiento a los convertidores alemanes que escalan las líneas de gama alta con anticipación. Los equipos agrícolas y todoterreno ganan impulso en las regiones del sur donde los proyectos de construcción adoptan objetivos de cero emisiones, y las carretillas elevadoras industriales en los centros logísticos continúan equilibrando la durabilidad del plomo-ácido frente a las ventajas de rendimiento de los iones de litio.

Panorama Competitivo

El mercado de baterías SLI alemán presenta una concentración moderada. Clarios, Exide Technologies y Varta AG ostentan una participación mayoritaria gracias a la profundidad de los distribuidores, las homologaciones de los fabricantes de equipos originales y el valor de marca a lo largo del tiempo. Banner GmbH y Hoppecke Batterien explotan nichos industriales y de reserva, aprovechando la personalización y los plazos de entrega rápidos. Los competidores asiáticos GS Yuasa, Amara Raja y HBL Power se expanden a través de centros con base en Turquía para socavar los precios de las baterías inundadas; las ventas europeas de GS Yuasa aumentaron un 20% en el ejercicio fiscal 2024.

La diferenciación tecnológica se centra en la vida del ciclo, los amperios de arranque en frío y la integración del mantenimiento digital. Bosch Battery Guard y Continental ProViu Connect incorporan telemetría de estado, reduciendo el tiempo de inactividad de las flotas y orientando a los compradores hacia actualizaciones AGM. La expansión AGM de 200 millones de EUR de Clarios la posiciona para el dominio del mercado de posventa a medida que la penetración del arranque-parada alcanza su pico. Las conversaciones de Varta con Porsche sobre una participación en su filial de iones de litio V4Drive revelan las estrategias de los operadores establecidos para cubrirse ante la electrificación de las baterías auxiliares. Los lanzamientos de la Batería Inundada Avanzada de Moll y la adquisición de FIAMM por parte de EnerSys destacan los movimientos tácticos para ganar cuota en subsegmentos sensibles al coste o industriales.

Líderes de la Industria de Baterías SLI de Alemania

Clarios (marca VARTA)

Exide Technologies

Varta AG

Hoppecke Batterien GmbH & Co KG

Banner GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: La inaugural instalación de reciclaje de baterías Primobius, ubicada en Mercedes-Benz en Kuppenheim, celebró su gran inauguración. Esta planta, dedicada al reciclaje industrial de baterías de tracción, subraya el compromiso de Alemania con la ampliación de sus esfuerzos de reciclaje de baterías.

- Agosto de 2024: Clarios presentó una importante iniciativa de 200 millones de EUR (que abarca 2022-2026) destinada a reforzar la producción de baterías SLI AGM/VRLA en toda Europa. El elemento central de esta expansión es la planta de Hannover en Alemania, que marca una inversión fundamental en la cadena de suministro de SLI que atiende tanto a los fabricantes de equipos originales alemanes como a los canales de posventa.

- Marzo de 2024: Exide Technologies, un fabricante europeo de baterías de plomo-ácido, anunció la adquisición de BE-Power, una empresa alemana de tecnología de baterías de litio, para mejorar el desarrollo y el ensamblaje de baterías de iones de litio y módulos de potencia.

- Febrero de 2024: Entró en vigor el Reglamento de Baterías Sostenibles de la UE, que incluye categorías como

batería SLI/automotriz

. Este reglamento impone nuevos mandatos de etiquetado, presentación de informes y diseño para el reciclaje, con un impacto directo en los fabricantes e importadores de baterías SLI en Alemania.

Alcance del Informe del Mercado de Baterías SLI de Alemania

Una batería SLI (arranque, alumbrado e ignición) es un tipo de batería recargable diseñada principalmente para aplicaciones automotrices. Se utiliza para arrancar el motor, alimentar el sistema de alumbrado del vehículo e iniciar la ignición del combustible. Estas baterías son típicamente baterías de plomo-ácido, preferidas por su fiabilidad y capacidad para suministrar las altas corrientes de arranque necesarias para poner en marcha un motor.

El mercado de baterías SLI alemán está segmentado por tipo de batería, voltaje de batería y aplicación. Por tipo de batería, el mercado se segmenta en inundada, inundada mejorada, mat de vidrio absorbente (AGM) y celda de gel VRLA. Por voltaje de batería, el mercado se segmenta en hasta 12 V, 12 V, 48 V y más de 60 V. Por aplicación, el mercado se segmenta en automóviles de pasajeros, vehículos comerciales ligeros, vehículos comerciales pesados, motocicletas/triciclos, vehículos agrícolas y todoterreno, energía motriz industrial (carretillas elevadoras, manejo de materiales) y reserva/respaldo (telecomunicaciones, SAI). Para cada segmento, el dimensionamiento y las previsiones del mercado se presentan en términos de valor (USD).

| Inundada (Convencional) |

| Inundada Mejorada (EFB) |

| Mat de Vidrio Absorbente (AGM) |

| Celda de Gel VRLA |

| Hasta 12 V |

| 12 V |

| 48 V |

| Más de 60 V |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Motocicletas/Triciclos |

| Vehículos Agrícolas y Todoterreno |

| Energía Motriz Industrial (Carretillas Elevadoras, Manejo de Materiales) |

| Reserva/Respaldo (Telecomunicaciones, SAI) |

| Por Tipo de Batería | Inundada (Convencional) |

| Inundada Mejorada (EFB) | |

| Mat de Vidrio Absorbente (AGM) | |

| Celda de Gel VRLA | |

| Por Voltaje de Batería | Hasta 12 V |

| 12 V | |

| 48 V | |

| Más de 60 V | |

| Por Aplicación | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados | |

| Motocicletas/Triciclos | |

| Vehículos Agrícolas y Todoterreno | |

| Energía Motriz Industrial (Carretillas Elevadoras, Manejo de Materiales) | |

| Reserva/Respaldo (Telecomunicaciones, SAI) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baterías SLI de Alemania en 2026?

El tamaño del mercado de baterías SLI de Alemania es de USD 1,26 mil millones en 2026 y se prevé que alcance USD 1,42 mil millones para 2031.

¿Qué está impulsando la demanda de baterías AGM en Alemania?

El aumento de la penetración del arranque-parada, las duras condiciones invernales y la adopción del mantenimiento predictivo están impulsando a las flotas y propietarios hacia las químicas AGM con mayor vida del ciclo y mayor potencia de arranque en frío.

¿Por qué un híbrido suave de 48 V aún necesita una batería de 12 V?

La unidad de 12 V alimenta los circuitos críticos de control, seguridad e infoentretenimiento cuando la red de 48 V está fuera de línea, proporcionando un respaldo de seguridad que satisface las normas de seguridad funcional.

¿Cómo afecta la regulación de la UE al abastecimiento de plomo?

El Reglamento 2023/1542 y la Ley de Materias Primas Críticas exigen un mayor contenido reciclado y abastecimiento local, lo que eleva los precios de la chatarra y fomenta el reciclaje verticalmente integrado.

¿Qué segmento muestra el crecimiento más rápido hasta 2031?

Se proyecta que las baterías de más de 60 voltios, principalmente los sistemas híbridos suaves de 48 V, crezcan a una CAGR del 7,35% a medida que los fabricantes de equipos originales alemanes amplíen la adopción de generadores de arranque por correa.

¿Quiénes son los principales proveedores en el espacio de baterías SLI de Alemania?

Clarios, Exide Technologies y Varta AG dominan, con Banner, Hoppecke, GS Yuasa y los nuevos participantes de iones de litio añadiendo diversidad competitiva.

Última actualización de la página el: